Skatteudvalget 2013-14

SAU Alm.del Bilag 107

Offentligt

SkatteministerietUdkast (Ekstern høring 2014)

J. nr. 13-0113636

Forslagtil

Lov om ændring af lov om afgift af elektricitet,lov om afgift afnaturgas og bygas, lov om afgift af stenkul, brunkul og koks mv., lovom energiafgift af mineralolieprodukter m.v., lov om kuldioxidafgift afvisse energiprodukter, lov om frikommuner m.v. og ligningsloven1)(Afgiftsnedsættelse for elektricitet fra land til visse erhvervsskibe i havne, mulighed for kraft-varme-værker for at opgøre afgifter på timebasis, ændring af afgiftsregler for biogas m.v. af2)hensyn til energibeskatningsdirektivet ,forsøgsordning med udvidet benyttelse af afgiftsfriinstitutionsbusser m.v. og forlængelse af forhøjet befordringsfradrag for pendlere iyderkommuner)

§1I lov om afgift af elektricitet, jf. lovbekendtgørelse nr. 310 af 1. april 2011, som ændret bl.a.ved § 1 i lov nr. 625 af 14. juni 2011 og senest ved § 3 i lov nr. 903 af 4. juli 2013, foretagesfølgende ændringer:1.Efter § 6 indsættes:”§6 a.For elektricitet, der leveres fra land direkte til skibe med en bruttotonnage på mindst400 t, som ligger ved kaj i havn, betales alene en afgift på 0,4 øre pr. kWh uanset §6.Stk. 2.Stk.1 finder dog ikke anvendelse, i det omfang1) elektricitetens spænding er under 380 volt, eller2) elektriciteten ikke forbruges om bord på skibet, eller3) elektriciteten forbruges til ikke erhvervsmæssige formål, eller4) skibet er oplagt eller på anden måde ikke anvendes til søfart.Stk. 3.Afgiftenefter stk. 1 gælder dog kun indtil udløbet af den periode, hvori afgiften kananvendes ifølge Rådets seneste tilladelse til afgiften efter artikel 19 i energibeskatnings-direktivet (Rådets direktiv 2003/96/EF af 27. oktober 2003 om omstrukturering af EF-bestemmelserne for beskatning af energiprodukter og elektricitet).Stk. 4.Skatteministeren kan fastsætte nærmere regler for opgørelsen af og dokumentation forden afgiftspligtige mængde efter stk. 1sammenholdt med stk. 2 og 3.”_______________________1) Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv98/34/EF (informationsproceduredirektivet), som ændret ved direktiv 98/48/EF.2)Rådets direktiv 2003/96/EF af 27. oktober 2003 om omstrukturering af EF-bestemmelserne for beskatning afenergiprodukter og elektricitet.

-2-2.I§ 11, stk. 2,indsættes som2. pkt.:”Afgiften, som er nævnt i § 6 a, stk. 1, tilbagebetales ikke.”

§2I lov om afgift af naturgas og bygas, jf. lovbekendtgørelse nr. 312 af 1. april 2011, somændret senest ved § 4 i lov nr. 903 af 4. juli 2013, foretages følgende ændringer:1.I§ 1, stk. 1,indsættes som2. pkt.:”Det samme gælder for gas, som er fremstillet på basis af biomasse, når gassen er bestemttil anvendelse, udbydes til salg eller anvendes som brændsel til opvarmning, eller når gassenanvendes til elektricitets- og varmefremstilling på stationære motorer i kraft-varme-værker.”2.I§ 1, stk. 2,indsættes efter 2. pkt.:”Afgiften for gas omfattet af § 1, stk. 1, 2. pkt., med en nedre brændværdi på 39,6 MJ pr.Nm3udgør 9,8 øre pr. Nm3.”3.Efter § 1 indsættes:”§1 a.Af en blanding af produkter, som er afgiftspligtige efter denne lov, eller enblanding af disse produkter og andre varer, betales der afgift af hele blandingen efter satsenfor den vare, der har den højeste afgiftssats efter denne lov.”4.I§ 5indsættes somstk. 2-4:”Stk. 2.Kraft-varme-værker, som i betydeligt omfang foretager fordeling af forskelligebrændsler til produktion af varme og elektricitet efter bestemmelser i denne lov, kan foretageopgørelse af fordelingen for et anlæg på grundlag af summerede fordelinger fortimeintervaller ned til en times varighed for afgiftsperioden, jf. dog stk. 3. Den laveste muligevirkningsgrad for produktion af elektricitet på 0,35, som eventuelt skal indgå i denneopgørelse, skal alene være opfyldt for den samlede afgiftsperiode efter stk. 1.Stk. 3.Virksomheder, som ønsker at benytte timebaseret opgørelse for et anlæg efter stk.2, skal anmode told- og skatteforvaltningen om tilladelse hertil. Anmodningen skal indeholdeen beskrivelse af de procedurer og den teknologi, som virksomheden vil anvende ved dentimebaserede opgørelse. Told- og skatteforvaltningen giver tilladelse til timebaseret opgørelsefor et anlæg, når der er sikkerhed for, at den vil blive foretaget på betryggende måde. Told- ogskatteforvaltningen kan tillade, at der ved timebaseret opgørelse kan anvendes gennemsnitligebrændværdier for brændsler for perioder på op til 10 døgns varighed. Opfylder virksomhedenikke betingelserne for tilladelsen, skal virksomheden straks meddele det til told- ogskatteforvaltningen, og tilladelsen bortfalder.Stk. 4.Skatteministeren kan fastsætte nærmere regler vedrørende tilladelse til timebaseretopgørelse efter stk. 3.”5.I§ 10indsættes somstk. 15:”Stk. 15.Uanset§§ 10 a-10 d nedsættes tilbagebetalingen efter stk. 1-5 for gas omfattet af§ 1, stk. 2, 3. pkt., med 4,9 øre pr. Nm3med en nedre brændværdi på 39,6 MJ, dog undtagettilbagebetalingen for processer nævnt i § 10 d, stk. 1-5.”

-3-§3I lov om afgift af stenkul, brunkul og koks m.v., jf. lovbekendtgørelse nr. 1292 af 17.november 2010, som ændret senest ved § 5 i lov nr. 903 af 4. juli 2013, foretages følgendeændring:1.I§ 4indsættes somstk. 2-4:”Stk. 2.Kraft-varme-værker, som i betydeligt omfang foretager fordeling af forskelligebrændsler til produktion af varme og elektricitet efter bestemmelser i denne lov, kan foretageopgørelse af fordelingen for et anlæg på grundlag af summerede fordelinger fortimeintervaller ned til en times varighed for afgiftsperioden, jf. dog stk. 3. Den laveste muligevirkningsgrad for produktion af elektricitet på 0,35, som eventuelt skal indgå i denneopgørelse, skal alene være opfyldt for den samlede afgiftsperiode efter stk. 1.Stk. 3.Virksomheder, som ønsker at benytte timebaseret opgørelse for et anlæg efter stk.2, skal anmode told- og skatteforvaltningen om tilladelse hertil. Anmodningen skal indeholdeen beskrivelse af de procedurer og den teknologi, som virksomheden vil anvende ved dentimebaserede opgørelse. Told- og skatteforvaltningen giver tilladelse til timebaseret opgørelsefor et anlæg, når der er sikkerhed for, at den vil blive foretaget på betryggende måde. Told- ogskatteforvaltningen kan tillade, at der ved timebaseret opgørelse kan anvendes gennemsnitligebrændværdier for brændsler for perioder på op til 10 døgns varighed. Opfylder virksomhedenikke betingelserne for tilladelsen, skal virksomheden straks meddele det til told- ogskatteforvaltningen, og tilladelsen bortfalder.Stk. 4.Skatteministeren kan fastsætte nærmere regler vedrørende tilladelse til timebaseretopgørelse efter stk. 3.”

§4I lov om energiafgift af mineralolieprodukter m.v., jf. lovbekendtgørelse nr. 313 af 1. april2011, som ændret senest ved § 6 i lov nr. 903 af 4. juli 2013, foretages følgende ændringer:1.§ 1, stk. 2, 4. pkt.,ophæves.2.I§ 6indsættes somstk. 2-4:”Stk. 2.Kraft-varme-værker, som i betydeligt omfang foretager fordeling af forskelligebrændsler til produktion af varme og elektricitet efter bestemmelser i denne lov, kan foretageopgørelse af fordelingen for et anlæg på grundlag af summerede fordelinger fortimeintervaller ned til en times varighed for afgiftsperioden, jf. dog stk. 3. Den laveste muligevirkningsgrad for produktion af elektricitet på 0,35, som eventuelt skal indgå i denneopgørelse, skal alene være opfyldt for den samlede afgiftsperiode efter stk. 1.Stk. 3.Virksomheder, som ønsker at benytte timebaseret opgørelse for et anlæg efter stk.2, skal anmode told- og skatteforvaltningen om tilladelse hertil. Anmodningen skal indeholdeen beskrivelse af de procedurer og den teknologi, som virksomheden vil anvende ved dentimebaserede opgørelse. Told- og skatteforvaltningen giver tilladelse til timebaseret opgørelsefor et anlæg, når der er sikkerhed for, at den vil blive foretaget på betryggende måde. Told- ogskatteforvaltningen kan tillade, at der ved timebaseret opgørelse kan anvendes gennemsnitligebrændværdier for brændsler for perioder på op til 10 døgns varighed. Opfylder virksomhedenikke betingelserne for tilladelsen, skal virksomheden straks meddele det til told- ogskatteforvaltningen, og tilladelsen bortfalder.

-4-Stk. 4.Skatteministeren kan fastsætte nærmere regler vedrørende tilladelse tiltimebaseret opgørelse efter stk. 3.”

§5I lov om kuldioxidafgift af visse energiprodukter, jf. lovbekendtgørelse nr. 321 af 4. april2011, som ændret senest § 2 i lov nr. 903 af 4. juli 2013, foretages følgende ændring:1.I§ 1, stk. 1, nr. 1,ændres ”mineralolieprodukter m.v.,” til: ”mineralolieprodukter m.v.,bortset fra gas, som er fremstillet på basis af biomasse,”.§6I lov om frikommuner m.v., jf. lovbekendtgørelse nr. 1027 af 20. august 2013, foretagesfølgende ændring:1.§27affattessåledes:”§27.Uansetfristen i § 1 kan køretøjer fritaget for afgift efter registreringsafgiftslovens § 2,stk. 1, nr. 7, litra a, til og med den 30. juni 2016 udover kørsel som nævnt iregistreringsafgiftslovens § 2, stk. 1, nr. 7, litra a, benyttes til andre formål, der er iinstitutionens interesse. Har køretøjet flere brugere skal benyttelsen være i mindst en afbrugernes interesse.”

§7I ligningsloven, jf. lovbekendtgørelse nr. 405 af 22. april 2013, som ændret senest ved § 1 ilov nr. 1637 af 26. december 2013, foretages følgende ændringer:1.I§ 9 C, stk. 3, 4. pkt.,ændres ”i 7 år fra det tidspunkt, hvor retten hertil første gang eropnået, jf. dog 6. og 7. pkt.” til: ”til og med indkomståret 2018 eller i 7 år fra det tidspunktefter den 1. januar 2007, hvor retten hertil første gang er opnået”.2.§ 9 C, stk. 3, 5.-7. pkt.,ophæves.

§8Stk. 1.Loven træder i kraft den 1. juli 2014, jf. dog stk. 2 og 4.Stk. 2.Skatteministeren fastsætter tidspunktet for ikrafttrædelsen af § 1 og for afslutningen afden periode, som er nævnt i lov om afgift af elektricitet § 6 a, stk. 3, som indsat ved § 1, nr. 1.Stk. 3.For løbende leverancer biogas m.v., jf. § 2, nr. 1 og 2, for hvilke afregningsperiodenpåbegyndes inden lovens ikrafttræden og afsluttes efter dette tidspunkt, beregnes afgiften afså stor en del af leverancen, som tidsrummet fra lovens ikrafttræden til afregningsperiodensafslutning udgør i forhold til den samlede afregningsperiode.Stk. 4.§7 træder i kraft dagen efter bekendtgørelsen i Lovtidende og har virkning fra og medindkomståret 2014.

-5-

-6-

Bemærkninger til lovforslagetAlmindelige bemærkninger

Indholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund2.1. Landstrøm2.1.1.Tilladelser til svensk og tysk afgiftslempelse for landstrøm2.2. Ændring af afgiftsregler for biogas m.v.2.3. Opgørelse af afgifter på timebasis for kraft-varme-værker2.4. Udvidet benyttelse af afgiftsfri institutionsbusser2.5.Befordringsfradrag til pendlere i yderkommuner3. Lovforslagets enkelte elementer3.1. Landstrøm3.1.1. Gældende ret3.1.2. Lovforslaget3.2. Ændring af afgiftsregler for biogas m.v.3.2.1. Gældende ret3.2.2. Lovforslaget3.3. Opgørelse af afgifter på timebasis for kraft-varme-værker3.3.1. Gældende ret3.3.2. Lovforslaget3.4. Udvidet benyttelse af afgiftsfri institutionsbusser3.4.1. Gældende ret3.4.2. Lovforslaget3.5. Befordringsfradrag til pendlere i yderkommuner3.5.1. Gældende ret3.5.2.Lovforslaget4. Økonomiske konsekvenser for det offentlige4.1. Landstrøm4.2. Ændring af afgiftsregler for biogas m.v.4.3. Opgørelse af afgifter på timebasis for kraft-varme-værker4.4. Udvidet benyttelse af afgiftsfri institutionsbusser4.5. Befordringsfradrag til pendlere i yderkommuner5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet6.1. Landstrøm6.2. Ændring af afgiftsregler for biogas m.v.6.3. Opgørelse af afgifter på timebasis for kraft-varme-værker6.4. Udvidet benyttelse af afgiftsfri institutionsbusser6.5.Befordringsfradrag til pendlere i yderkommuner7. Administrative konsekvenser for erhvervslivet

-7-7.1. Landstrøm7.2. Ændring af afgiftsregler for biogas m.v.7.3. Opgørelse af afgifter på timebasis for kraft-varme-værker7.4. Udvidet benyttelse af afgiftsfri institutionsbusser7.5.Befordringsfradrag til pendlere i yderkommuner8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser9.1. Landstrøm9.2. Ændring af afgiftsregler for biogas m.v.9.3. Opgørelse af afgifter på timebasis for kraft-varme-værker9.4. Udvidet benyttelse af afgiftsfri institutionsbusser9.5.Befordringsfradrag til pendlere i yderkommuner10. Forholdet til EU-retten10.1. Landstrøm10.2. Ændring af afgiftsregler for biogas m.v.10.3. Opgørelse af afgifter på timebasis for kraft-varme-værker10.4. Udvidet benyttelse af afgiftsfri institutionsbusser10.5. Befordringsfradrag til pendlere i yderkommuner11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema

-8-

1. IndledningMed dette lovforslag foreslås en række ændringer i energiafgiftslovene, en justering i lov omfrikommuner m.v. vedrørende institutionsbusser, som er fritaget for registreringsafgift,og enjustering i ligningsloven vedrørende et befordringsfradrag for pendlere i yderkommuner.Formålet med forslaget er bl.a. at fjerne visse barrierer for, at større erhvervsmæssige skibe ihavne forbruger landstrøm. Der foreslås således en lempelse i elafgiftssatsen for elektricitetfra land til krydstogtskibe og andre større erhvervsmæssige skibe i danske havne.Afgiftssatsen foreslås sat ned til EU’s minimumsafgift på 0,4 øre pr. kWh.Skibenes forbrug af landstrøm giver miljømæssige fordele. Landstrømmen erstatter skibenesforbrug af elektricitet, som produceres via skibets egen generator på basis af forurenendedieselolie eller lignende. Anvendelse af landstrøm vil modvirke CO2-emissioner underforudsætning af, at el produceres mere miljøvenligt på land end om bord på skibene.Afgiftslempelsen for landstrøm mådog være tidsbegrænset for at overholde reglerne ienergibeskatningsdirektivet.Der foreslås visse tilpasninger af energiafgiftsreglerne for gas, som er fremstillet på basis afbiomasse, af hensyn til energibeskatningsdirektivet.Der foreslås mulighed for kraft-varme-værker for at opgøre energiafgifter på timebasis. Medforslaget tilvejebringes de afgiftsmæssige forudsætninger for den del afEnergiaftale 2012,som skal fremme omlægning til biomasse på de centrale kraft-varme-værker.Endvidere foreslås, at en objektiv regel skal erstatte den gældende bemyndigelse ifrikommuneloven vedrørende udvidet anvendelse af institutionsbusser, som er fritaget forregistreringsafgift.Endelig foreslås en justering i ligningsloven vedrørende befordringsfradraget. Det forhøjedebefordringsfradrag for pendlere, der er bosat i visse yderkommuner, blev vedForårspakke 2.0fra 2009 forlænget med 5 år, så det i stedet for at udløbe ved udgangen af 2013 fik virkningfrem til udgangen af indkomståret 2018. Ved en lovteknisk fejl slår forlængelsen med 5 årdog ikke fuldt ud igennem for de pendlere, der ved udgangen af 2013 har været i ordningen i7 år. Dette var ikke hensigten med forlængelsen af ordningen. Formålet med forslaget erderfor at sikre, at pendlere, der opfylder betingelserne, kan anvende det forhøjedebefordringsfradrag frem til 2018 og har ret til at anvende ordningen i mindst 7 år fra dettidspunkt, de kommer ind i ordningen.2. Lovforslagets formål og baggrund2.1. LandstrømMed den foreslåede afgiftslempelse for landstrøm sættes elafgiftenned til EU’sminimumsafgift på 0,4 øre pr. kWh for elektricitet fra land til forbrug i krydstogtskibe ogandre større erhvervsmæssige skibe i havne. Dermed tilstræbes det at fjerne visse barrierer forenmere udbredt anvendelse af landstrøm. Skibenes anvendelse af landstrøm erensbetydende

-9-med en mere miljøvenlig måde, hvorpå skibene kan få dækket deres behov for elektricitet,mens de ligger ved kaj i havne, i forhold til elektricitet fraforbrænding af olieprodukter ombord på skibene.Leverancer af elektricitet direkte fra land til skibene, som ligger ved kaj,forhindrer således emissioner af luftforurenende stoffer fra forbrænding afolie om bord påskibene. Det bidrager til en forbedring af den lokale luftkvalitet i havnebyer til gavn formiljøet og indbyggeres sundhed. Yderligere vil anvendelsen af elektricitet fraelforsyningsnettet på land i stedet for den elektricitet, der produceres ved forbrænding afolieprodukter om bord, modvirke CO2-emissioner under forudsætning af, at el fra landproduceres mere miljøvenligt.Beskatning af elektricitet er reguleret i energibeskatningsdirektivet (Rådets direktiv2003/96/EF af 27. oktober 2003 om omstrukturering af EF-bestemmelserne for beskatning afenergiprodukter og elektricitet). Der er ikke hjemmel i energibeskatningsdirektivet til denforeslåede ordning med afgiftslempelse for landstrøm. Rådet kan dog give tilladelse til denneordning, når f.eks. hensynet til den fælles miljøpolitik taler for det. Rådet kan give tilladelsenfor en periode på højest seks år. Der er mulighed for at søge om en tilladelse til en ny periode.Sverige har f.eks. opnået Rådets tilladelse til afgiftslempelse ned til EU’s minimumsafgift forelektricitet direkte fra land til erhvervsskibe i havne for en periode på tre år. Det er vurderet,at Danmark vil kunne få Rådets tilladelse til en tidsbegrænset afgiftslempelse, som svarer tilden, som Sverige har indført.I dag levereres der stort set ikke elektricitet til krydstogtskibe og andre erhvervsmæssige skibei danske havne, idet elektricitet til forbrug om bordpå skibene produceres billigere om bord iforbindelse med forbrænding af afgiftsfrie olieprodukter i f.eks. skibets hjælpemotor.Erhvervsmæssige skibes forbrug af elektricitet, som leveres direkte fra land, kræver relativtstore investeringer i anlæg både på skibet og på land.Med forslaget om minimumsafgift for landstrøm tilsigtes det at fremme mere gunstigebetingelser for ovennævnte anlægsinvesteringer, hvorved der kan opnås klima-, miljø- ogsundhedsmæssige fordele.2.1.1.Tilladelser til svensk og tysk afgiftslempelse for landstrømSverige har på grundlag af energibeskatningsdirektivets artikel 19 fået Rådets til tilladelse atanvende en reduceret afgiftssats for elektricitet, der leveres fra land direkte til fartøjer, bortsetfra fritidsfartøjer, som ligger ved kaj i havne, forudsat at EU’s minimumsafgift for elektricitetifølge direktivet overholdes. Tilladelsen er tidsbegrænset og gælder i ca. tre år fra den 30. juni2011 til den 25. juni 2014, dog med forbehold for det tilfælde, at der før udløbsdatoen trædernye generelle regler i kraft på området. Hvis Rådet på grundlag af traktatens artikel 113fastsætter generelle regler om skattemæssige fordele for elektricitet fra land, udløbertilladelsen således på den dag, hvor de generelle regler finder anvendelse.Følgende fremgår bl.a. af tilladelsen til Sverige:- Med den ønskede afgiftslempelse tilstræber Sverige at fremme en mere udbredtanvendelse af elektricitet fra land som en mere miljøvenlig måde, hvorpå skibe kandække deres behov for elektricitet, mens de ligger ved kaj i havne, i forhold tilforbrænding af bunker-fuel om bord på skibene.

- 10 --For så vidt som anvendelsen af elektricitet fra land forhindrer emissioner afluftforurenende stoffer fra forbrænding af bunker-fuel om bord på skibe, der liggerved kaj, bidrager den til en forbedring af den lokale luftkvalitet i havnebyer. I kraft afdet nordiske elmarked for elektricitet forventes anvendelsen af elektricitet fraelforsyningsnettet på land i stedet for elektricitet, der produceres ved forbrænding afbunker-fuel om bord, yderligere at forhindre CO2-emissioner. Foranstaltningenforventes derfor at bidrage til Unionens miljø-, sundheds- og klimapolitiskemålsætninger.Tilladelsen går ikke videre, end hvad der er nødvendigt for at opnå ovennævntemålsætninger, idet produktion om bord fortsat vil være det mest konkurrencedygtigealternativ i de fleste tilfælde. Af samme årsag, og på grund af teknologiens nuværendeforholdsvis lave markedsindtrængningsgrad, vil foranstaltningen sandsynligvis ikkeresultere i væsentlige konkurrencefordrejninger i dens levetid og vil således ikke haveen negativ indvirkning på det indre markeds rette funktion.

-

Tilladelsen til Sverige fremgår af Rådets gennemførelsesafgørelse af 20. juni 2011(2011/384/EU) om bemyndigelse af Sverige til at anvende en reduceret elafgiftssats påelektricitet, der leveres direkte til fartøjer, som ligger ved kaj i en havn (”strøm fra land”) ioverensstemmelse med artikel 19 i direktiv 2003/96/EF.Sverige har indenfor tilladelsens tidsramme fastsat elafgiften til 0,5 svensk øre pr. kWh (EU’sminimumsafgift) for elektricitet fra land, som forbruges i skibe, som har en bruttotonnage påmindst 400 t, når skibet ligger i havn, og den elektricitet, som overføres til skibet, er påmindst 380 volt. Den lave afgift gælder dog ikke, hvis skibet anvendes til private formål, ellernår skibet er oplagt eller på anden måde ikke anvendes til søfart.Det fremgår bl.a. af det svenske lovforslag vedrørende ordningen, at de største miljøgevinsteropnås, når de skibe, som fremstiller elektricitet via skibets hjælpemotor, får del iafgiftslempelsen, og at disse skibe normalt vil være større erhvervsmæssige skibe, hvorforafgiftslempelsen bør begrænses til disse. Det fremgår endvidere, at der på den baggrund erforeslået en mindste grænse på 400 t i bruttotonnage, og at denne grænse i øvrigt genfindes iinternationale certifikater og konventioner.Tyskland har også fået tilladelse af Rådet til afgiftslempelse for landstrøm. Tilladelsen tilTyskland fremgår af Rådets gennemførelsesafgørelse af 12. juni 2011 (2011/445/EU) ombemyndigelse af Tyskland til at anvende en reduceret elafgiftssats på elektricitet, der leveresdirekte til fartøjer, som ligger ved kaj i en havn (”strøm fra land”) i overensstemmelse medartikel 19 i direktiv 2003/96/EF.2.2. Ændring af afgiftsregler for biogas m.v.Formålet med forslaget er at indføre EU’s minimumsafgifter på gas, som er fremstillet påbasis af biomasse, og som i dag ikke er pålagt afgift, af hensyn til energibeskatningsdirektivet.2.3. Opgørelse af afgifter på timebasis for kraft-varme-værkerDet fremgår bl.a. afEnergiaftale 2012,at der skal ske fremme af brug af VE-brændsel i kraft-varme-værker:”

- 11 -Der gennemføres ændring af varmeforsyningsloven med henblik på at fremmeomlægning til biomasse på de centrale kraftvarmeværker. El- og varmeproducenter ogvarmeaftagere får mulighed for at indgå frivillige aftaler, hvor den afgiftsmæssigefordel ved at skifte fra fossile brændsler til biomasse til varmeproduktion kan fordelesmellem de to parter.

”Det foreslås, at der åbnes mulighed for timebaseret afgiftsopgørelse for kraft-varme-værker.Dette vil være i overensstemmelse med de økonomiske forudsætninger forEnergiaftale 2012og medvirke til at fremme værkernes brug af VE-brændsler i overensstemmelse med aftalen.Sigtet med at åbne mulighed for timebaseret afgiftsopgørelse for kraft-varme-værker i stedetfor månedsbaseret afgiftsopgørelse er at neutralisere den særligt høje afgiftsbelastning, somefter de gældende regler kan fremkomme, når et kraft-varme-værk veksler mellem fossilebrændsler og VE-brændsler inden for måneden.2.4. Udvidet benyttelse af afgiftsfri institutionsbusserFrikommuneforsøget blev igangsat den 1. januar 2012 på baggrund af gældendeforsøgshjemler. Fra den 1. juli 2012 har lov om frikommunerm.v. givet hjemmel til en rækkefrikommuneforsøg på forskellige områder på baggrund af ansøgninger fra de ni udvalgtefrikommuner.Frikommuneforsøgene går ud på at forbedre kvaliteten af den kommunale service over forborgerne, øge det lokale selvstyre, understøtte en bedre ressourceudnyttelse i kommunerneeller øge effektiviteten af den kommunale opgaveløsning. Der er 9 frikommuner. Forsøgetbetyder således, at den almindelige forudsætning om lighed i forhold til regulering af landetskommuner fraviges i forsøgsperioden.I lov om frikommuner m.v. gives skatteministeren mulighed for at godkende forsøg, hvorafgiftsfri institutionsbusser benyttes til andre formålaf interesse for institutionen, uden at detmedfører registreringsafgift.Henset til den særlige regel på skatteområdet i grundlovens § 43, der indebærer, at skatter skalfastsættes ved lov, vurderes det imidlertid, at den gennemførte model, hvor det erskatteministeren, der godkender forsøg med udvidet benyttelse af afgiftsfri institutionsbusser,bør erstattes af en lovregel, der gennemfører forsøget direkte, og uden at de frikommuner, derønsker at deltage i forsøget, skal have forsøget godkendt af skatteministeren.Efter lovforslaget vil skatteministeren ikke længere skulle ansøges om tilladelse til at benyttebusserne til andre formål end de hidtil tilladte. I stedet fremgår det efter lovforslaget direkte afloven, hvilke betingelser der gælder for udvidet benyttelse.2.5.Befordringsfradrag til pendlere i yderkommunerReglerne om forhøjet befordringsfradrag for pendlere i visse yderkommuner blev indført i2004 (lov nr. 1161 af 19. december 2003). Formålet med ordningen er at fremme mobilitetenog støtte yderkommuner, hvor der sker stor fraflytning. Ordningen er forlænget i 2006 (lov nr.1576 af 20. december 2006) og senest vedForårspakke 2.0fra 2009 (lov nr. 519 af 12. juni2009). Ved lovændringen i 2009 blev ordningen forlænget med 5 år, så ordningen gælderfrem til udgangen af 2018. Forlængelsen af ordningen skete for at kompensere visse

- 12 -persongrupper for den lavere skatteværdi af de ligningsmæssige fradrag (herunderbefordringsfradraget), som indfases i perioden 2012-2018.Ved lovændringen i 2009 blev bestemmelsen dog ved en lovteknisk fejl udformet, så pendlerefra yderkommuner højst kan være omfattet af det forhøjede befordringsfradrag i 7 år fra dettidspunkt, hvor de blev omfattet af ordningen. Det betyder, at pendlere, som har væretomfattet af ordningen fra og med indkomståret 2007, mister retten til det forhøjedebefordringsfradrag fra udgangen af indkomståret 2013. Dette var ikke intentionen medforlængelsen af ordningen, hvor det var forudsat, at pendlere fra yderkommuner kunneanvende ordningen til og med indkomståret 2018. Samtidigt var det hensigten, at hvis enpendler bosatte sig i en yderkommune eller blev omfattet af ordningen på et tidspunkt, hvorder var mindre end 7 år til ordningens udløb, ville pendleren alligevel have ret til at anvendedet forhøjede befordringsfradrag i 7 år fra det tidspunkt, pendleren blev omfattet af ordningen.I disse tilfælde skulle pendlere også kunne opnå det forhøjede befordringsfradrag ud overindkomståret 2018.Med forslaget bringes reglerne om forhøjet befordringsfradrag i overensstemmelse medintentionerne bag forlængelsen af ordningen vedForårspakke 2.0fra 2009. Det foreslåssåledes, at pendlere med bopæl i en yderkommune, som pendler over 120 km dagligt mellemsædvanlig bopæl og arbejdsplads, kan anvende det forhøjede befordringsfradrag frem til 2018eller kan anvende ordningen i mindst 7 år fra det tidspunkt i perioden 2007-2018, hvor dekommer ind i ordningen.3. Lovforslagets enkelte elementer3.1. Landstrøm3.1.1. Gældende retElektricitet fra elforsyningsnettet på land, som leveres til skibe i danske havne, pålæggesalmindelig elafgiftefter lov om afgift af elektricitet (elafgiftsloven). Afgiften udgør 83,3 ørepr. kWh (2014-niveau).Hvis et skib er omfattet af reglerne om momsfradrag i momsloven, er der dog mulighed forfuld godtgørelse af afgiftenbortset fra 0,4 øre pr. kWh for momsfradragsberettigede indkøb afelektricitet, når elektriciteten anvendes til procesformål, mens der kan opnås delvisgodtgørelse for elektricitet til rumvarme m.v. Der er dog ikke mulighed for afgiftsgodtgørelsefor elektricitet i forbindelse med befordring til eller fra udlandet af personer med ledsagendebagage og transportmidler, herundersådan personbefordring med krydstogtsskibe.Der skal ikke betales elafgift af elektricitet, som produceres og forbruges i skibe, herunderskibe i havne.Olieprodukter til brug om bord på skibe, dog bortset fra lystfartøjer, belastes ikke medolieafgift efter lov om energiafgift af mineralolieprodukter m.v. Tilsvarende gælder efter lovom kuldioxidafgift af visse energiprodukter (CO2-afgiftsloven), lov om afgift afsvovl(svovlafgiftsloven) og lov om afgift af kvælstofoxider (NOx-afgiftsloven) forolieprodukterne.

- 13 -3.1.2. LovforslagetDet foreslås, atskibe i havne som udgangspunkt kan få leveret elektricitet direkte fra land,som er pålagt reduceret elafgift på 0,4 øre pr. kWh. (EU’s minimumsafgift). Det foreslås dog,at en række betingelser skal være opfyldt, før den lave afgift finder anvendelse.Det er således en betingelse, at skibet anvendes erhvervsmæssigt.Endvidere skal skibet have en bruttotonnage på mindst 400 t, og elektricitetens spænding måikke ligge under 380 volt. Det er vurderet, at de største miljøgevinster kan opnås, når de skibe,som fremstiller elektricitet via skibets hjælpemotor, omfattes af afgiftslempelsen, og at disseskibe normalt vil have en bruttotonnage på mindst 400 t. Denne tonnage-grænse genfindes iinternationale certifikater og konventioner. De omfattede skibe vil dermed være lettere atidentificere, hvilket letter administrationen af afgiften. Med kravet om, at elektricitetensspænding ikke ligger under 380 volt, tilsigtes konkurrencemæssig neutralitet, mens en højeregrænse kunne udelukke nogle skibe fra at få leveret elektricitet direkte fra land.Det kræves tillige, at elektriciteten skal forbruges om bord, og at de pågældende skibe ikkemå være lagt op eller taget ud af fart.Selve afgiften opkræves på normal vis af de net- og transmissionsvirksomheder, som erregistreret efter elafgiftsloven.Den foreslåede afgiftslempelse svarer i hovedtræk tilden afgiftslempelse for landstrøm, somSverige har indført.Den foreslåede afgiftslempelse for landstrøm skal gælde indtil udløbet af den periode, forhvilken der er opnået Rådets tilladelse til afgiftslempelsen efter artikel 19 ienergibeskatningsdirektivet. Rådet kan give tilladelsen for en periode med en varighed påhøjst seks år.Danmark vil søge om Rådets tilladelse for seks år. Der er mulighed for at fåperioden forlænget i den forstand, at Danmark kan søge om tilladelse for en ny periode.3.2.Ændring af afgiftsregler for biogas m.v.3.2.1. Gældende retEfter § 1, stk. 2, i mineralolieafgiftsloven afgiftsfritages forgasningsgas og restprodukterherfra, som er produceret på basis af biomasse, samt biogas, når disse varer anvendes tilelektricitets- eller varmefremstilling på stationære motorer og kedler. Gas, som er baseret påbiomasse, og som i andre tilfælde er blevet anvendt direkte som brændsel, pålægges ikkeafgift.Der skal dog betales almindelig afgift, når gassen blandes med naturgas eller bygas i gasnet.Der skal desuden betales afgift, når gassen anvendes i motorer, bortset fra ved ovennævnteelektricitets- eller varmefremstilling på stationære motorer.For gas, som er omfattet af gasafgiftsloven, skal der ikke betales afgift, når gassen bruges tilat producere gas på virksomhedens område. Endvidere gælder der afgiftsfritagelse ellerafgiftsgodtgørelse for den omfattede gas, når den anvendes til fremstilling af elektricitet, nårder skal betales afgift efter lov om afgift af elektricitet.

- 14 -3.2.2. LovforslagetMed forslaget indføres EU’s minimumsafgifter på biogas m.v., som i dag ikke er pålagt afgift.Det foreslås nærmere, at EU’s minimumsafgift på biogas m.v. for erhverv på 1,3 kr./GJ skalbelastebiogas m.v. til proces i erhverv. Endvidere foreslås, at biogas m.v. til rumvarme m.v. ibåde erhverv og husholdninger pålæggesen afgift ca. 2,5 kr./GJ, hvilket svarer til EU’sminimumsafgift på biogas m.v. for ikke-erhverv.3.3.Opgørelse af afgifter på timebasis for kraft-varme-værker3.3.1. Gældende retEfter de gældende bestemmelser i kulafgiftsloven, gasafgiftsloven og mineralolieafgiftslovener afgiftsperioden måneden. Det indebærer, at virksomheder, som skal foretageafgiftsopgørelse, herunder delelementer af sådan opgørelse, efter disse love, som hovedregelskal foretage opgørelsen for måneden som helhed. Kraft-varme-værker, som forbrænderafgiftspligtige brændsler og producerer både elektricitet og varme, skal ikke betale afgift forden del af brændslerne, som vedrører elproduktion, mens der omvendt skal betales afgift forbrændslerne til varmeproduktion.Kraft-varme-værkerne foretager derfor en fordeling af brændslerne med en andel afbrændslerne til elproduktion og en andel af brændslerne til varmeproduktion. Denne fordelingforetages for afgiftsperioden, dvs. måneden, som helhed efter nævnte hovedregel vedrørendeafgiftsopgørelse. Fordelingen opgøres med udgangspunkt i målinger af produktionen afhenholdsvis elektricitet og varme på månedsbasis.3.3.2. LovforslagetDet foreslås, at kraft-varme-værker i relevante situationer - som en undtagelse til ovennævntehovedregel vedrørende afgiftsopgørelse - får mulighed for at anvende timebaseret opgørelseved fordeling af afgiftspligtige brændsler mellem elproduktion og varmeproduktion.Mulighed for timebaseret opgørelse indebærer, at opgørelse af denne fordeling for et anlægkan foretages på grundlag af summerede fordelinger for tidsintervaller bestående af hele timerned til en times varighed for afgiftsperioden.Timebaseret opgørelse er relevant for den situation, hvor et anlæg i et kraft-varme-værkproducerer både elektricitet og varme, og hvor der tillige i væsentligt omfang anvendesforskellige typer brændsel, f.eks. kul og VE-brændsel, inden for de enkelte afgiftsperioder.Hvis der f.eks. veksles mellem på denne ene side kul til kondensdrift (kun elproduktion) idagtimerne og på den anden side VE-brændsel til kombineret el- og varmeproduktion idøgnets øvrige timer, vil kul til kondensdriften i princippet være afgiftsfritaget, men nårafgiften for kullene opgøres med udgangspunkt i målinger af produktionen af henholdsviselektricitet og varme på månedsbasis efter de gældende regler, så anses kullene for delvis atvære benyttet til varmeproduktion. Dermed skal der betales afgift af denne del af kullene, sompå grund af de gældende regler rent beregningsmæssigt henføres til varmeproduktionen.Hvis der som foreslået kan benyttes timebaseret opgørelse, bliver kul til kondensdrift i engiven time derimod fritaget for afgiften, hvilket stemmer med princippet om, at der ikke skallægges afgift på brændsler til elproduktion.Indførelse af muligheden for timebaseret opgørelse vil økonomisk medvirke til overgangen til

- 15 -driftsmønstre med øget brug af VE-brændsel på kraft-varme-værker.I bilag 1 til lovforslagets bemærkninger er vist et eksempel på timebaseret opgørelse for ethalvt døgn for et kraft-varme-anlæg.3.4. Udvidet benyttelse af afgiftsfri institutionsbusser3.4.1. Gældende retEfter registreringsafgiftsloven er busser, der tilhører plejehjem, ældrecentre og lignendeinstitutioner, fritaget for registreringsafgift. Fritagelsen er betinget af, at busserneudelukkende benyttes til befordring af egne beboere eller hjemmeboende ældre, der ervisiteret til aktiviteter på institutionen for at få vedligeholdt deres fysiske eller psykiskefærdigheder. Det er eksempelvis ikke tilladt at benytte bussen til befordring af personalet itilknytning til eksterne kurser, møder og lignende samt til indkøb og varetransport.Busserne kan have et lavere antal sæder end almindelige busser.I frikommuneloven er der indsat en hjemmel til, at skatteministeren efter ansøgning fra enfrikommune kan tillade udvidet benyttelse af afgiftsfri institutionsbusser.3.4.2. LovforslagetDet foreslås, at det i lov om frikommuner fastsættes, at der i frikommunerne i enforsøgsperiode indtil udgangen af juni 2016 åbnes mulighed for, at institutionsbusser, der erfritaget for registreringsafgift, kan benyttes til andre formål end befordring af egne beboereeller hjemmeboende ældre, der er visiteret til aktiviteter på institutionen for at få vedligeholdtderes fysiske eller psykiske færdigheder. Disse andre formål skal dog være i institutionensinteresse.Forslaget omfatter ikke kørsel for andre end dem, der er tilknyttet de omfattede institutioner,men flere institutioner kan godt vælge at anskaffe eller lease en institutionsbus i fællesskab. Igivet fald er det tilstrækkelig, at benyttelsen er af interesse for en af institutionerne.3.5.Befordringsfradrag til pendlere i yderkommuner3.5.1. Gældende retPendlere kan få fradrag for befordring mellem sædvanlig bopæl og arbejdsplads med et beløb,som beregnes på grundlag af den normale transportvej ved bilkørsel efter en kilometertakst,der fastsættes af Skatterådet. Der kan dog kun foretages fradrag for den del af befordringenpr. arbejdsdag, der overstiger 24 kilometer.Befordringsfradraget er et ligningsmæssigt fradrag, det vil sige et fradrag i den skattepligtigeindkomst. Skatteværdien af et ligningsmæssigt fradrag udgør ca. 30,6 pct. i 2014 i enkommune med en skatteprocent svarende til landsgennemsnittet.Udgør befordringen pr. arbejdsdag til og med 120 kilometer, beregnes fradraget med denkilometertakst, som Skatterådet årligt fastsætter. For befordring herudover beregnes fradragetmed 50 pct. af den fastsatte kilometertakst. For 2014 er taksten for befordring fra 24-120 kmfastsat til 2,10 kr. pr. km. For befordring over 120 km udgør taksten 1,05 kr. pr. km.

- 16 -

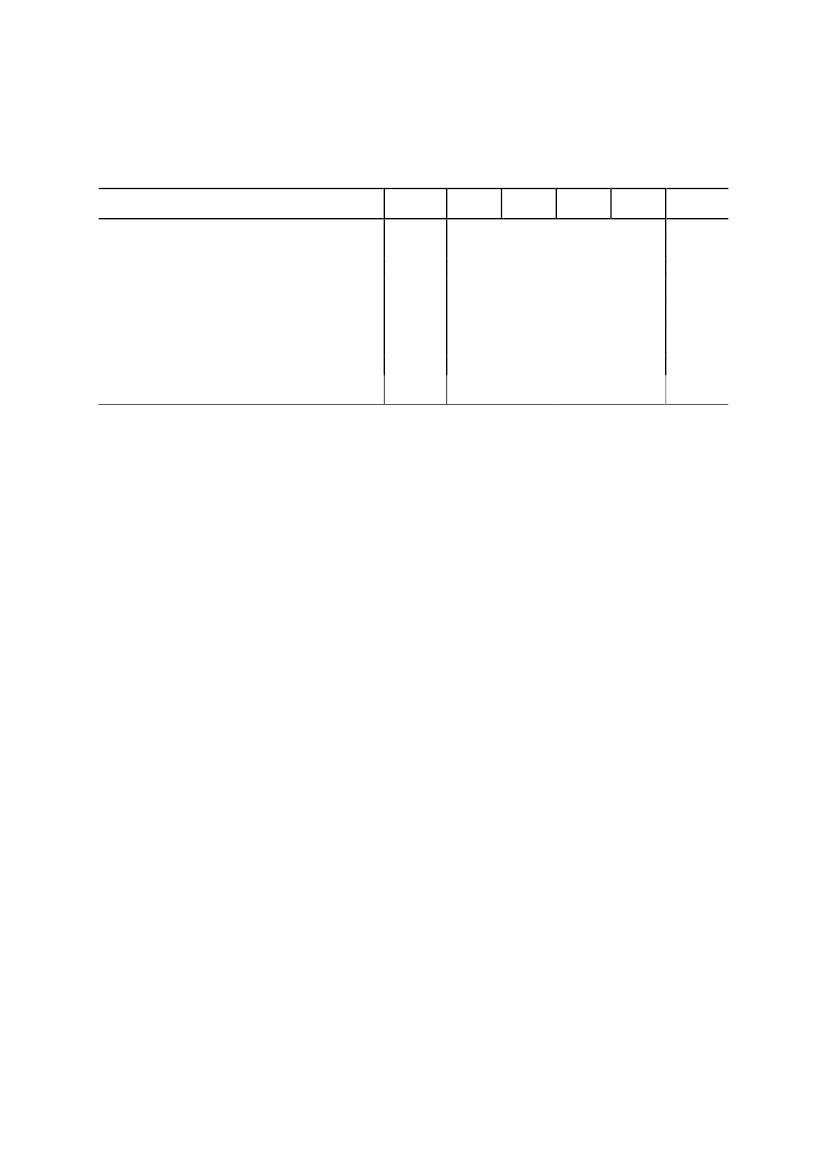

Pendlere, der er bosat i visse yderkommuner, kan dog anvende den høje sats på 2,10 kr. pr.km (2014) for hele strækningen ud over 24 km, uanset deres daglige befordring mellemsædvanlig bopæl og arbejdsplads er over 120 km.De omfattede kommuner er: Bornholm, Brønderslev, Frederikshavn, Faaborg-Midtfyn,Guldborgsund, Hjørring, Langeland, Lolland, Læsø, Morsø, Norddjurs, Samsø, Svendborg,Tønder, Vesthimmerland og Ærø.Pendlere, der er bosat i en af disse kommuner, kan anvende det forhøjede befordringsfradrag i7 år fra det tidspunkt, den skattepligtige første gang har opnået ret til fradraget indenudgangen af indkomståret 2018.For pendlere, der har været omfattet af ordningen siden den 1. januar 2007 (og tidligere),regnes de 7 år fra det tidspunkt, hvor pendlerne første gang opnår ret til det forhøjedebefordringsfradrag. Det betyder, at pendlere, der har været omfattet af ordningen siden den 1.januar 2007, fortaber retten til at anvende det forhøjede befordringsfradrag fra udgangen af2013.3.5.2.LovforslagetDet foreslås, at pendlere, der er bosat i visse yderkommuner, og som opfylder de almindeligebetingelser for at kunne få befordringsfradrag, kan anvende det forhøjede befordringsfradragtil og med indkomståret 2018, uanset hvornår de blev omfattet af ordningen. Samtidig foreslåsdet, at pendlere, der i løbet af perioden 2007-2018 er blevet eller bliver omfattet af ordningen,kan anvende ordningen til og med indkomståret 2018 eller som hidtil i 7 år fra det tidspunkt,de første gang blev eller bliver omfattet af ordningen i perioden 2007-2018.En pendler, der har været bosat i en af de nævnte yderkommuner siden 2007, vil såledeskunne anvende det forhøjede befordringsfradrag til og med indkomståret 2018, forudsat atvedkommende forbliver bosat i en yderkommune. En pendler, som først bliver omfattet afordningen fra og med 2018 og bliver boende i en yderkommune, kan ligesom efter degældende regler anvende ordningen til og med indkomståret 2024. For en pendler, der harværet omfattet af ordningen fra og med indkomståret 2012, falder ordningens udløb sammenmed minimumsperioden på 7 år. I dette tilfælde udløber retten til at anvende det forhøjedebefordringsfradrag ved udgangen af indkomståret 2018.4. Økonomiske konsekvenser for det offentligeDet samlede lovforslag skønnes at indebære et merprovenu efter tilbageløb på ca. 5 mio. kr. i2014. Den varige virkning skønnes til ca. 10 mio. kr.,jf. tabel 1.

- 17 -

Tabel 1.Samlet provenuvirkning af lovforslagetMio. kr. (2014-niveau)Provenuvirkning efter tilbageløb- landstrøm- ændring i afgiftsregler for biogas m.v.- udvidet benyttelse af afgiftsfri institutionsbusser- opgørelse af afgifter på timebasis til kraft-varme-værker- finansiering timebasis ifm.forsyningssikkerhedsafgiften jf. L 183 (2011-12)- befordringsfradrag for pendlere i udkantskommuner- finansiering af befordringsfradrag ifm. Forårspakke2.0, jf. L 199 (2008-09)Varigvirkning100100-280280-5520145050-150150-555520155050-295295-555520165050-290290-555520175050-290290-5555Finansår20145050-150150-5555

Anm: Provenuskønnet for forslaget om opgørelse af afgifter på timebasis til kraft-varme-værker er iL 183 (2011-12) opgjort i 2011-priser. Det forudsættes, atafgifterne er opgjort i 2011-priser, og at der sker overvæltning.

4.1. LandstrømForslaget indebærer, at afgiften for landstrøm til krydstogtsskibe og andre størreerhvervsmæssige skibe i havne lempes ned til EU’s minimumsafgift for elektricitet, der udgør0,4 øre pr. kWh.Elforbrugeti erhvervsmæssige skibe i havne blev i 2008 skønnettil samlet 33 mio. kWh pr. år,heraf vedrørte 17 mio. kWh forbruget i krydstogsskibe, jf. Miljøstyrelsen miljøprojekt nr.1307, 2009, ”Ship emission and air pollution in Denmark”.Antages det, at dette elforbrugi erhvervsmæssige skibe ikke har ændret sig siden, udgørpotentialet for el fra landstrøm i størrelsesordenen fra17 mio. kWh op mod 33 mio.kWh.årligt.Imidlertid er skønnet behæftet med stor usikkerhed, da det er frivilligt for skibeneat benytte landstrøm.Der skal ikke betales elafgift af elektricitet, som produceres på skibes egen generator, nårelektriciteten forbruges om bord på skibene, herunder skibe i havne. De olieprodukter, derforbruges om bord på erhvervsmæssige skibe i forbindelse med produktion af elektricitet påskibets generator, er fritaget for alle afgifter.Hvis skibene på baggrund af forslaget vælger at benytte afgiftspligtig landstrøm (0,4 øre pr.kWh) i stedet for selv at producere elektricitet uden afgifter, skønnes det at medføre etmerprovenu på under 0,1 mio. kr.Afgiftslempelse for landstrøm er en skatteudgift, uanset at der opnås et ikke-nævneværdigtmerprovenu ved forslaget. Det skyldes, at der er tale om en selektiv afgiftslempelse for storeerhvervsmæssige skibe. Størrelsen af denne skatteudgift er betinget af, hvor meget landstrøm,der anvendes, men kan udgøre op mod ca. 15 mio. kr.4.2. Ændring af afgiftsregler for biogas m.v.Energibeskatningsdirektivet omfatter fossile brændsler til energiformål samt visse VE-brændselstyper, herunder biogas m.v. Biogas m.v. er imidlertid ikke i alle tilfælde omfattet afden danske energiafgift. Med forslaget pålægges biogas m.v. energiafgift svarende til EU’s

- 18 -minimumsafgifter i energibeskatningsdirektivet. Ved anvendelse af biogas mv. tilelfremstilling vil der være afgiftsfritagelse.Forbruget af biogas m.v. til proces forventes at stige fra ca. 1,1 PJ i 2014 til ca. 3,0 PJ i 2020,mens forbruget af biogas m.v. til rumvarme mv. skønnes at stige fra ca. 1,9 PJ i 2014 til ca.2,9 PJ i 2020. Der skønnes ikke at være nævneværdige adfærdseffekter, idet forslaget skal sesi sammenhæng med støtten til gas, som er fremstillet på basis af biomasse, der eraftalt iforbindelse medEnergiaftale 2012.Forslaget skønnes at indebære et merprovenu efter tilbageløb i størrelsesordenen 5 mio. kr. ogop til 10 mio. kr. årligt. Den varige virkning skønnes til ca. 10 mio. kr.4.3. Opgørelse af afgifter på timebasis for kraft-varme-værkerDet fremgår afEnergiaftale 2012,at der skal gennemføres ændring af varmeforsyningslovenmed henblik på at fremme omlægning til biomasse på de centrale kraft-varme-værker, så el-og varmeproducenter og varmeaftagere får mulighed for at indgå frivillige aftaler, hvor denafgiftsmæssige fordel ved at skifte fra fossile brændsler til VE-brændsler til varmeproduktionkan fordeles mellem de to parter.Dette element iEnergiaftale 2012er udmøntet med vedtagelsen af lov nr. 577 af 18. juni2012: »Lov om ændring af lov om varmeforsyning, lov om elforsyning og byggeloven(Biomassebaseret varmeproduktion på centrale kraft-varme-anlæg og udvalgtebarmarksværker, undtagelse af forbrænding af farligt affald fra prisloftbestemmelserne ogforbud mod installation af olie- og naturgasfyr til bygningsopvarmning m.v.)«. Loven blevfremsat som lovforslag L 183 i Folketingsåret 2011-12.Følgende fremgår af sidstnævnte lovforslags afsnit 8.1.:”Som følge af forslaget til fremme af omstilling til biomasse på centrale kraft-varme-anlægforventes det, at anvendelse af biomasse i kraftvarmesektoren vil stige fra ca. 45 PJ årligt tilca. 55 PJ årligt i 2020. Under forudsætning af at biomassen anvendes til fuld erstatning af kultil kraftvarmeproduktion, forventes forslaget at medføre et afgiftsprovenutab på ca. 300 mio.kr. i 2020. Såfremt biomassen delvis anvendes til kondensproduktion af el, vil provenutabetreduceres … Tabet vil dækkes via den kommende forsyningssikkerhedsafgift.”.Hertil bemærkes, at det angivne umiddelbare mindreprovenupå ca. 300 mio. kr. (2011-priser)af ændringen af lov om varmeforsyning m.v. forudsætter, at der indføres afgiftsmæssigtimeafregning for kraft-varme-værker. De økonomiske virkninger for det offentlige afnærværende forslag om indførelse af timeafregning for kraft-varme-værker er indarbejdet idet tidligere lovforslag, lovforslag L 183 i Folketingsåret 2011-12. Der henvises derfor tilbemærkningerne til dette lovforslag.Mindreprovenuet efter tilbageløb skønnes til ca. 150 mio.kr. i 2014 (2014-niveau).4.4. Udvidet benyttelse af afgiftsfri institutionsbusserForslaget gennemføres som et forsøg med administrationen af reglerne for afgiftsfriinstitutionsbusser. Der er således ikke økonomiske konsekvenser for det offentlige.4.5. Befordringsfradrag til pendlere i yderkommuner

- 19 -Forslaget, der bringer reglerne om forhøjet befordringsfradrag i yderkommuner ioverensstemmelse med de oprindelige intentioner, medfører ingen egentlige provenumæssigekonsekvenser, da der blev afsat finansiering til forlængelsen i forbindelse medForårspakke2.0,lovforslag nr. L 199 i Folketingsåret 2008-09.Ved vurderingen af de provenumæssige konsekvenser af den 5-årige forlængelse af ordningenblev det lagt til grund, at alle pendlere, der var omfattet af reglerne ved udgangen af 2013,skulle fortsætte i ordningen i yderligere 5 år, hvis de i øvrigt opfyldte betingelserne forfradraget.Det blev dengang skønnet, at forlængelsen af ordningen på denne baggrund ville medføre etumiddelbart årligt mindreprovenu på ca. 70 mio. kr. i årene 2014-2018 og ca. 55 mio. kr. eftertilbageløb. Den varige provenuvirkning blev skønnet til et årligt mindreprovenu på ca. 5 mio.kr.Der skønnes ikke at være sket nævneværdige ændringer i anvendelsen af ordningen i desenere år, der giver anledning til at revidere dette skøn.5. Administrative konsekvenser for det offentligeLovforslaget skønnes samlet at medføre engangsomkostninger på 0,2 mio. kr. vedr. it-tilretninger samt 1 årsværk vedr. udvikling, kommunikation, vejledning, afregning og indsatsm.v.Lovforslaget skønnes endvidere at medføre løbende driftsomkostninger svarende til ca. 1årsværk.Forslaget om udvidet benyttelse af afgiftsfri institutionsbusser, som indgår i lovforslaget,skønnes at medføre en mindre administrativ forenkling for de omfattede kommuner.6. Økonomiske konsekvenser for erhvervslivet6.1. LandstrømMed forslaget reduceres afgiftssatsen for landstrøm. Imidlertid skal der ikke betales afgiftervedrørende elektricitet, som produceres og forbruges om bord i skibe, herunder skibe i havne.Hvis skibene vælger at benytte landstrøm med den foreslåede lave afgiftssats i stedet forelektricitet, der produceres via skibenes forbrændingsmotorer, vil det medføre enmeromkostning. Meromkostningen skønnes imidlertid ikke at være nævneværdig.I relation hertil bemærkes, at det er frivilligt for skibene at benytte landstrøm.6.2. Ændring af afgiftsregler for biogas m.v.Det skønnes, at afgiften på biogas m.v. vil indebære en beskeden belastning af erhvervslivet.Forslaget skal i øvrigt ses i sammenhæng med støtten til gas, som er fremstillet på basis afbiomasse, der eraftalt i forbindelse medEnergiaftale 2012.6.3. Opgørelse af afgifter på timebasis for kraft-varme-værkerDe økonomiske konsekvenser for erhvervslivet af forslaget om indførelse af afgiftsmæssigtimeafregning for kraft-varme-værker er indarbejdet i et tidligere lovforslag vedrørende

- 20 -ændring af lov om varmeforsyning m.v. med henblik på at fremme omlægning til biomasse påde centrale kraft-varme-værker, lovforslag L 183 i Folketingsåret 2011-12. Der henvises tilbemærkningerne til dette lovforslag.6.4. Udvidet benyttelse af afgiftsfri institutionsbusserForslaget har ikke økonomiske konsekvenser for erhvervslivet.6.5.Befordringsfradrag til pendlere i yderkommunerForslaget har ikke økonomiske konsekvenser for erhvervslivet.7. Administrative konsekvenser for erhvervslivet7.1. LandstrømForslaget er samtidig med den eksterne høring sendt i høring hos Erhvervsstyrelsens TeamEffektiv Regulering (TER – tidligere CKR).7.2. Ændring af afgiftsregler for biogas m.v.Forslaget er samtidig med den eksterne høring sendt i høring hos Erhvervsstyrelsens TeamEffektiv Regulering (TER).7.3. Opgørelse af afgifter på timebasis for kraft-varme-værkerForslaget har været i præhøring hos Erhvervsstyrelsens Team Effektiv Regulering (TER).TER vurderer, at muligheden for timebaseret afgiftsopgørelse for kraft-varme-værker vilmedføre løbende administrative byrder for de virksomheder, der vælger at benytte sig afmuligheden. TER noterer dog, at det er en frivillig ordning, og at det derfor må forventes, aten virksomhed kun benytter sig af muligheden, hvis det netto medfører positive konsekvenserfor virksomheden.7.4.Udvidet benyttelse af afgiftsfri institutionsbusserForslaget har ikke administrative konsekvenser for erhvervslivet.7.5.Befordringsfradrag til pendlere i yderkommunerForslaget har ikke administrative konsekvenser for erhvervslivet.8. Administrative konsekvenser for borgerneLovforslaget har ikke administrative konsekvenser for borgerne.9. Miljømæssige konsekvenser9.1. LandstrømVed brug af landstrøm udledes mindre CO2fra skibene, mens udledningen fra elproduktion påland, som er omfattet af CO2-kvotesektoren, ikke påvirkes. Dermed mindskes den totaleudledning af CO2, dvs. udledningen både indenfor og udenfor CO2-kvotesektoren.Imidlertid fremkommer en mindre stigning i Danmarks CO2-udledningerrent CO2-regnskabsmæssigt ved brug af landstrøm, da CO2-udledninger fra skibe, herunder reduceredeCO2-udledninger fra skibe, ikke tæller med i Danmarks CO2-regnskab.

- 21 -I relation hertil vil skibenes udledninger af NOx, SO2og partikler blive reduceret, hvilket vilforbedre luftkvaliteten i de danske havne.9.2. Ændring af afgiftsregler for biogas m.v.Forslaget har ikke nævneværdige miljømæssige konsekvenser.9.3. Opgørelse af afgifter på timebasis for kraft-varme-værkerDe miljømæssige konsekvenser af forslaget om indførelse af afgiftsmæssig timeafregning forkraft-varme-værker er indarbejdet i et tidligere lovforslag vedrørende ændring af lov omvarmeforsyning m.v. med henblik på at fremme omlægning til biomasse på de centrale kraft-varme-værker, lovforslag L 183 i Folketingsåret 2011-12. Der henvises til bemærkningerne tildette lovforslag.9.4. Udvidet benyttelse af afgiftsfri institutionsbusserForslaget har ikke miljømæssige konsekvenser.9.5.Befordringsfradrag til pendlere i yderkommunerReglerne for befordringsfradraget ændres ikke de facto med dette lovforslag. Forslaget harderfor ingen miljømæssige konsekvenser.10. Forholdet til EU-retten10.1.LandstrømEnergibeskatningsdirektivet giver ikke hjemmel til den foreslåede ordning medafgiftslempelse. Efter direktivets artikel 19 kan Rådet dog med enstemmighed give tilladelsetil en fravigelse fra direktivets almindelige regler, når f.eks. hensynet til den fællesmiljøpolitik taler for det. En sådan tilladelse gives efter forslag fra Kommissionen. Rådet kangive tilladelsen for en periode på højst seks år. Der er mulighed for at søge om en tilladelseigen, når perioden er udløbet.Det er en forudsætning for, at den foreslåede ordning kan sættes i kraft, at der foreligger ensådan tilladelse til ordningen fra Rådet. Der vil blive ansøgt om tilladelse efterenergibeskatningsdirektivets artikel 19 til den foreslåede ordningmed afgiftslempelse forlandstrøm.Der vil blive søgt om Rådets tilladelse for seks år.Afgiftslempelsen udgør statsstøtte til de skibe, som nyder godt af den lave afgift.Afgiftslempelsen respekterer EU’s minimumsafgifter og vil være i overensstemmelse medenergibeskatningsdirektivet, når Rådets tilladelse efter direktivets artikel 19 er opnået. Idensituation skal støtten ikke notificeres efter statsstøttereglerne, men anmeldes eftergruppefritagelsesordningen (Kommissionens forordning (EF) Nr. 800/2008 af 6. august 2008om visse former for støttes forenelighed med fællesmarkedet i henhold til traktatens artikel 87og 88 (Generel gruppefritagelsesordning)).Loven om afgiftsnedsættelse for elektricitet fra land til visse erhvervsskibe i havne, somændrer lov om afgift af elektricitet, notificeres som udkast i overensstemmelse medinformationsproceduredirektivet. Der er tale om en skattemæssig foranstaltning, som ikke eromfattet af en standstill-periode.

- 22 -10.2. Ændring af afgiftsregler for biogas m.v.For så vidt angår forslaget om ændring af afgiftsregler for biogas m.v. tager Skatteministerietkontakt til Europa-Kommissionen angående proceduren for anmeldelse eller godkendelseefter energibeskatningsdirektivet og statsstøttereglerne.Loven om ændring af afgiftsregler for biogas m.v., som ændrer lov om afgift af naturgas ogbygas og lov om kuldioxidafgift af visse energiprodukter, notificeres som udkast ioverensstemmelse med informationsproceduredirektivet. Der er tale om en skattemæssigforanstaltning, som ikke er omfattet af en standstill-periode.10.3. Opgørelse af afgifter på timebasis for kraft-varme-værkerLoven om opgørelse af afgifter på timebasis for kraft-varme-værker, som ændrer lov omafgift af naturgas og bygas, lov om afgift af stenkul, brunkul og koks m.v. og lov omenergiafgift af mineralolieprodukter m.v., notificeres som udkast i overensstemmelse medinformationsproceduredirektivet. Der er tale om en skattemæssig foranstaltning, som ikke eromfattet af en standstill-periode.10.4. Udvidet benyttelse af afgiftsfri institutionsbusserForslaget indeholder ikke EU-retlige aspekter.10.5. Befordringsfradrag til pendlere i yderkommunerForslaget indeholder ikke EU-retlige aspekter.11. Hørte myndigheder og organisationer m.v.Udkast til lovforslag har været sendt i høring hos følgende myndigheder og organisationerm.v.:3F, Advokatrådet, Affald Danmark, AgroSkat as, Aluminium Danmark, AmCham Denmark,Arbejderbevægelsens Erhvervsråd, ATP, BDO Kommunernes Revision,Beskæftigelsesministeriet, Beskæftigelsesministeriet, Biobrændselsforeningen,Brancheforeningen for biogas, Brancheforeningen for Decentral kraftvarme,Brancheforeningen for Decentral kraftvarme, Brancheforeningen for husstandsvindmøller,Business Danmark, By og Havn, Børsmæglerforeningen, CEPOS, Centrum-venstreAkademiet, Cevea, Coop Danmark, DAKOFA, Danish Marine Group, Danish Operators,Danmarks Jordbrugsforskning, Danmarks Naturfredningsforening, Danmarks Rederiforening,Danmarks Rejsebureau Forening, Danmarks Skibskreditfond, Danmarks Vindmølleforening,Dansk Affaldsforening, Dansk Affaldsforening, Dansk Aktionærforening, DanskArbejdsgiverforening, Dansk Byggeri, Dansk Dagligvareleverandørforening, Dansk Energi,Dansk Erhverv, Dansk Fjernvarme, Dansk Funktionærforbund, Dansk Gartneri, DanskGasteknisk Center, Dansk Iværksætterforening, Dansk Journalistforbund, DanskLandbrugsrådgivning, Dansk Metal, Dansk Retursystem A/S, Dansk Skovforening, DanskSolcelleforening, Dansk Told- og Skatteforbund, Dansk Transport og Logistik, DanskeAdvokater, Danske Havne, Danske Maritime, Danske Regioner, Danske Speditører, DanskSupermarked Gruppen, DANVA, Datatilsynet, De Samvirkende Købmænd, Den DanskeDommerforening, Den Danske Fondsmæglerforening, Den Danske Landinspektørforening,Den Danske Skatteborgerforening, Det Økologiske Råd, DI, DI Transport,Dommerfuldmægtigforeningen, Domstolsstyrelsen, DVCA, Ejendomsforeningen Danmark,Eksportrådet, EmballageIndustrien, Energiforum Danmark, Energinet.dk, Energi- og

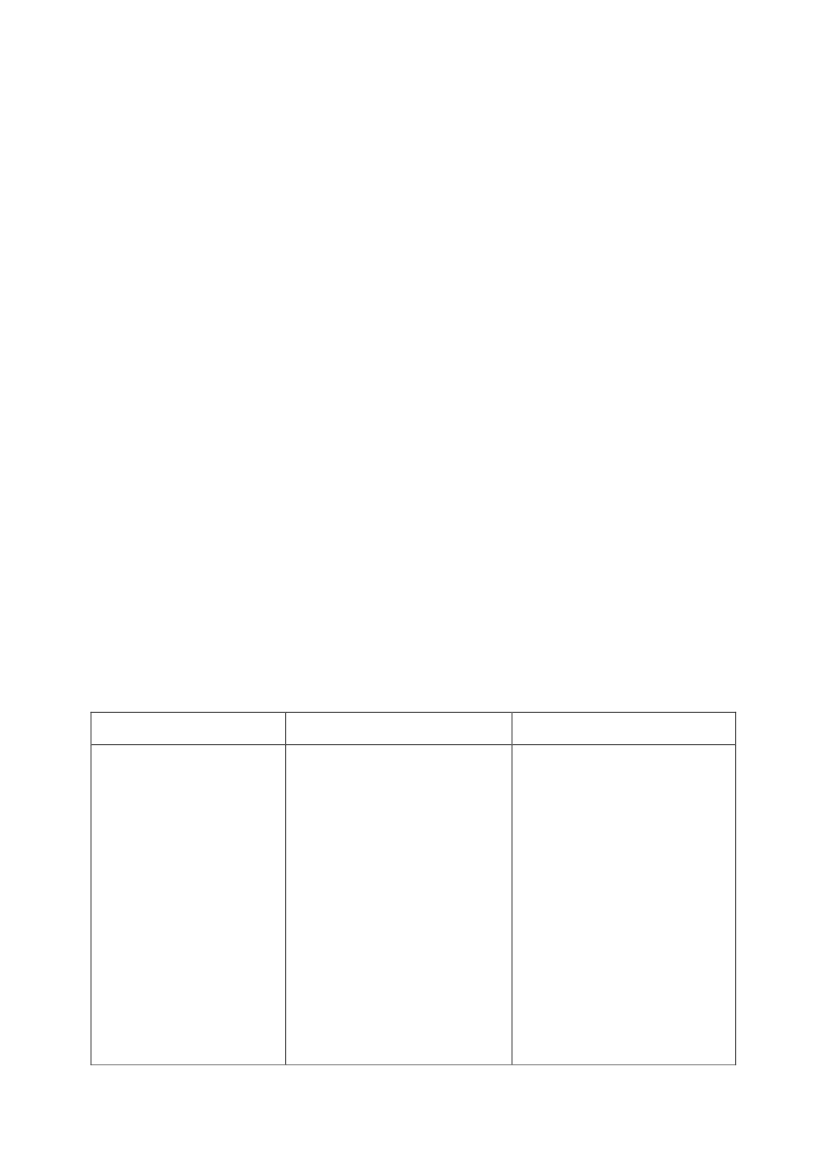

- 23 -Olieforum.dk, Energiklagenævnet, Energistyrelsen, Energitilsynet, Energi Danmark, E.ONDanmark, Erhvervs- og Vækstministeriet, Erhvervsstyrelsen – Team Effektiv Regulering,Finans og Leasing, Finansministeriet, Finansrådet, Foa, Foreningen DanskeKraftvarmeværker, Foreningen til Søfartens Fremme, FORCE Technology, Foreningen afrådgivende ingeniører, Foreningen for Danske Biogasanlæg, Foreningen for Slutbrugere afEnergi (FSE), Forsikring & Pension, Frie Funktionærer, FSR – danske revisorer, FTF,Fødevareministeriet, Greenpeace Danmark, HK-Kommunal , HK-Privat, HORESTA,Håndværksrådet, Ingeniørforeningen, International Transport Danmark,InvesteringsForeningsRådet, Justitsministeriet, KL, Klima-, Energi- og Bygningsministeriet,Kommunernes Landsforening, Konkurrencestyrelsen, Kraka, Københavns Kommune,Landbrug & Fødevarer, Landsbrancheklubben for Hotel og Restauration, Landsforeningen forbæredygtigt landbrug, Landsorganisationen i Danmark, Landsskatteretten, LedernesHovedorganisation, Lokale Pengeinstitutter, Miljøstyrelsen, Mineralolie Brancheforeningen,Ministeriet for By-, Bolig- og Landdistrikter, Nasdaq OMX Copenhagen A/S,Nationalbanken, Nationalt Center for Miljø og Energi, NaturErhvervstyrelsen, Naturstyrelsen,Noah, Nordisk Folkecenter for Vedvarende Energi, Organisationen for Vedvarende Energi(OVE), Plastindustrien, Realkreditforeningen, Rederiforeningen af 2010, Rejsearbejdere,Rejsearrangører i Danmark, Retssikkerhedschefen, Restaurationsbranchen, Realkreditrådet,Sammenslutningen af Mindre Erhvervsfartøjer, Sammensluttede Danske Energiforbrugere,Samvirkende Energi- og Miljøkontorer, SKAT, Skatteankestyrelsen, Skatterevisorforeningen,Statsministeriet, SRF - Skattefaglig Forening, Søfartens Ledere, Søfartsstyrelsen,Transportministeriet, VELTEK-VVS- og EL-Tekniske Leverandørers Brancheforening,Videncentret for landbrug, Vindmølleindustrien, VP Securities A/S, Ældresagen, ØkologiskLandsforening, Økonomistyrelsen og Økonomi- og Indenrigsministeriet.12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslaget

Økonomiske konsekvenser fordet offentlige

Positive konsekvenser/ mindreudgifterLandstrøm:Ingen nævneværdige konsekvenserBiogas m.v.Et merprovenu efter tilbageløb istørrelsesordenen 5 mio. kr. og op til10 mio. kr.Forslagets øvrige elementer har ikkepositive økonomiske konsekvenserfor det offentlige.

Negative konsekvenser/merudgifterTimeopgørelse for kraft-varme-værkerDer henvises til et tidligerelovforslag vedrørende ændring af lovom varmeforsyning m.v. medhenblik på at fremme omlægning tilbiomasse på de centrale kraft-varme-værker, lovforslag L 183 iFolketingsåret 2011-12.BefordringsfradragDet blev i lovforslag nr. L 199(2008/2009) skønnet, at forlængelsenmedfører et årligt mindreprovenu påca. 55 mio. kr. efter tilbageløb.Forslagets øvrige elementer har ikkenegative økonomiske konsekvenserfor det offentlige.

- 24 -Administrative konsekvenserfor det offentligeUdvidet benyttelse af afgiftsfriinstitutionsbusser:Medfører en mindre administrativforenkling for de omfattedekommuner.Forslagets øvrige elementer har ikkepositive administrative konsekvenserfor det offentlige.Lovforslaget skønnes samlet atmedføre engangsomkostninger på0,2 mio. kr. vedr. it-tilretninger samt1 årsværk vedr. udvikling,kommunikation, vejledning,afregning og indsats m.v.Lovforslaget skønnes endvidere atmedføre løbende driftsomkostningersvarende til ca. 1 årsværk.Biogas m.v.Medfører en beskeden belastning aferhvervslivet.Forslagets øvrige elementer har ikkenegative økonomiske konsekvenserfor erhvervslivet.

Økonomiske konsekvenser forerhvervslivet

Landstrøm:Større erhvervsskibe i havne fårmulighed for at vælge at brugelandstrøm, uden at det fårnævneværdige elafgiftsmæssigeøkonomiske konsekvenser.Timeopgørelse for kraft-varme-værkerDer henvises til et tidligere lovforslagvedrørende ændring af lov omvarmeforsyning m.v. med henblik påat fremme omlægning til biomasse påde centrale kraft-varme-værker,lovforslag L 183 i Folketingsåret2011-12.Forslagets øvrige elementer har ikkepositive økonomiske konsekvenserfor erhvervslivet.

Administrative konsekvenserfor erhvervslivet

Ingen

Landstrøm:Forslaget er sendt i høring hos TER.Biogas m.v.Forslaget er sendt i høring hos TER.Timeopgørelse for kraft-varme-værkerMedfører løbende administrativebyrder, men det er en frivilligordning.Forslagets øvrige elementer har ikkenegative administrativekonsekvenser for erhvervslivet.

Administrative konsekvenserfor borgerneMiljømæssige konsekvenser

IngenLandstrøm:Ved brug af landstrøm udledesmindre CO2fra skibene, mensudledningen fra elproduktion på land,som er omfattet af CO2-kvotesektoren, ikke påvirkes. Dermedmindskes den totale udledning afCO2, dvs. udledningen både indenfor

IngenLandstrøm:Der fremkommer en mindre stigningi Danmarks CO2-regnskabsmæssigeemissioner ved brug af landstrøm, dareducerede CO2-emissioner fraerhvervsskibe ikke tæller med iDanmarks CO2-regnskab.

- 25 -og udenfor CO2-kvotesektoren.Desuden vil emissioner af NOx, SO2og partikler blive reduceret.Biogas m.v.Ingen nævneværdigeTimeopgørelse for kraft-varme-værkerDer henvises til et tidligere lovforslagvedrørende ændring af lov omvarmeforsyning m.v. med henblik påat fremme omlægning til biomasse påde centrale kraft-varme-værker,lovforslag L 183 i Folketingsåret2011-12.Forslagets øvrige elementer har ikkepositive miljømæssige konsekvenser.Forholdet til EU-rettenLandstrøm:Den foreslåede ordning kan først sættes i kraft, når der foreligger en tilladelsetil ordningen fra Rådet efter energibeskatningsdirektivets artikel 19.Ændringen skal anmeldes efter reglerne i gruppefritagelsesordningen.Loven om landstrøm notificeres som udkast i overensstemmelse medinformationsproceduredirektivet. Der er tale om en skattemæssigforanstaltning, som ikke er omfattet af en standstill-periode.Biogas m.v.Skatteministeriet tager kontakt til Europa-Kommissionen angåendeproceduren for anmeldelse eller godkendelse efter energibeskatningsdirektivetog statsstøttereglerne.Loven om ændring af afgiftsregler for biogas m.v. notificeres som udkast ioverensstemmelse med informationsproceduredirektivet. Der er tale om enskattemæssig foranstaltning, som ikke er omfattet af en standstill-periode.Timeopgørelse for kraft-varme-værkerLoven om opgørelse af afgifter på timebasis for kraft-varme-værkernotificeres som udkast i overensstemmelse medinformationsproceduredirektivet. Der er tale om en skattemæssigforanstaltning, som ikke er omfattet af en standstill-periode.De øvrige elementer i forslaget indeholder ikke EU-retlige aspekter.

Biogas m.v.Ingen nævneværdigeForslagets øvrige elementer har ikkenegative miljømæssigekonsekvenser.

- 26 -

Bemærkninger til lovforslagets enkelte bestemmelser

Til § 1Til nr. 1Det foreslås, at der for elektricitet, som leveres fra land direkte til erhvervsmæssige skibe meden bruttotonnage på mindst 400 t, som ligger ved kaj i havne, alene skal pålægges en særliglav elafgift med 0,4 øre pr. kWh. Der er dog en række betingelser, som skal være opfyldt.Elektricitetens spænding må ikke være under 380 volt. Elektriciteten skal forbruges om bordpå skibet. Elektriciteten skal forbruges erhvervsmæssigt. Endelig må skibet ikke være lagt opeller lignende. Der henvises til lovforslagets almindelige bemærkninger, afsnit 2.1. og 3.1.Lystfartøjer kan ikke få leveret elektricitet fra land med den lave afgiftssats. Udtrykketlystfartøjer svarer til ”fritidsfartøjer” nævnt i energibeskatningsdirektivets artikel 14, stk. 1,litra c, hvor der ved ”fritidsfartøjer” forstås: Ethvert fartøj, som ejeren eller en fysisk ellerjuridisk person anvender, og som den pågældende har rådighed over enten ved leje eller påanden måde, til ikke-erhvervsmæssige formål, navnlig andre formål end personbefordring oggodsbefordring og levering af tjenesteydelser mod vederlag eller til offentlige formål.Det foreslås, at den lave afgift kun gælder for en periode af hensyn tilenergibeskatningsdirektivet. Varigheden af denne periode vil direkte afhænge af indholdet afden seneste tilladelse til afgiften fra Rådet efter artikel 19 i energibeskatningsdirektivet. Rådetkan give tilladelsen for en periode med en varighed på højest seks år.Endelig foreslås, at skatteministeren kan fastsætte nærmere regler for opgørelse af ogdokumentation vedrørendeden omhandlede mængde afgiftspligtig elektricitet med lav afgift.Til nr. 2Det foreslås, at den foreslåede lave afgift ikke kan betales tilbage efter regler omtilbagebetaling af elafgift i elafgiftsloven. Dermed sikres, at der i alle tilfælde betales EU’sminimumsafgift med 0,4 øre pr. kWh af den omhandlede elektricitet.

Til § 2Til nr. 1Det foreslås, at der med en ny bestemmelse i gasafgiftslovens § 1, stk. 1, 2. pkt.,indføresgasafgiftspligt for gas, som er baseret på biomasse, og som er omfattet afenergibeskatningsdirektivet (Rådets direktiv af 27. oktober 2003 om omstrukturering af EF-bestemmelserne for beskatning af energiprodukter og elektricitet (2003/96)). Denne gas ernævnt i artikel 2, nr. 1, litra a, i direktivet. Der er tale om gas under position 2711 i EU’sKombinerede Nomenklatur.Den foreslåede afgiftspligt omfatter nærmere den omhandlede gas, som er bestemt tilanvendelse, udbydes til salg eller anvendes som brændsel til opvarmning, eller som anvendestil elektricitets- og varmefremstilling på stationære motorer i kraft-varme-værker. F.eks.omfattes pyrolysegas, som er baseret på biomasse. Henvisningen til positionen i EU’sKombinerede Nomenklatur vedrører Kommissionens forordning (EU) nr. 1001/2013 af 4.

- 27 -oktober 2013 om ændring af bilag I til Rådets forordning (EØF) nr. 2658/87 om told- ogstatistiknomenklaturen og den fælles toldtarif.Det bemærkes, at der for denne type gas, når den anvendes som motorbrændstof i andet endovennævnte stationære motorer i kraft-varme-værker, fortsat skal betales afgift efterafgiftsreglerne for motorbrændstof i mineralolieafgiftsloven.Endvidere bemærkes, at de gældende regler i gasafgiftsloven bl.a. indebærer, at producenteraf den gas, som gøres afgiftspligtig, skal registreres hos SKAT efter gasafgiftsloven.Til nr. 2Som det fremgår af bemærkningerne til § 2, nr. 1, foreslås indført en gasafgiftspligt for gas,som er baseret på biomasse. Med den foreslåede bestemmelse i gasafgiftslovens § 1, stk. 2,pålægges denne gas afgift med den sats, som svarer til EU-minimumsafgift for ikkeerhvervsmæssig brug af gas. Det foreslås således, at satsen fastsættes til 9,8 øre pr. Nm3meden nedre brændværdi på 39,6 MJ pr. Nm3.Til nr. 3Det foreslås, at der samtidig med, at der indføres nye bestemmelser i gasafgiftsloven, somindebærer gasafgiftspligt med en forholdsvis lav afgiftssats for gas, som er baseret påbiomasse, indføres en bestemmelse, som tydeliggør, hvilken afgiftssats, som skal gælde, nårforskellige gasser indgår i blandingsprodukter. Det foreslås nærmere, at der i disse situationerskal gælde den afgiftssats, som isoleret set gælder for den gas i blandingen, som er pålagt denhøjeste afgiftssats efter gasafgiftsloven.Til nr. 4Det foreslås som nye stykker at indsætte stk. 2-4 i gasafgiftslovens § 5. Baggrunden forforslaget er beskrevet i de almindelige bemærkninger til lovforslaget. Der er foreslåettilsvarende regler i både kulafgiftsloven og mineralolieafgiftsloven. Der henvises tilbemærkningerne til § 3, nr. 1, og § 4, nr. 1.ad § 5, stk. 2Efter den gældende regel i § 5, stk. 1, i gasafgiftsloven er afgiftsperioden måneden. Reglenindebærer, at afgiftsopgørelse efter gasafgiftsloven, herunder enkelte dele af opgørelsen, skalforetages for måneden som helhed, medmindre der måtte gælde undtagelser hertil. Medforslaget til det nye stk. 2 foreslås en sådan undtagelse.Den foreslåede undtagelse vedrører den situation, hvor et anlæg i et kraft-varme-værkproducerer både elektricitet og varme, og hvor der tillige i betydeligt omfang anvendesforskellige typer brændsel til denne produktion. Der anvendes forskellige brændsler, når f.eks.både naturgas og VE-brændsel, f.eks. halm, forbrændes i en kedel. Der anvendes forskelligebrændsler i betydeligt omfang, når det sker jævnligt i løbet af året, hvormed der ikke er taleom noget atypisk for anlægget. Ovennævnte udtryk ”et anlæg” kan i denne sammenhængomfatte forskellige kedler på samme lokalitet, som er varmemæssigt forbundne. Dermed kanundtagelsen gælde, når f.eks. en kedel i anlægget kun forbrænder gas, mens en anden kedel ianlægget kun forbrænder VE-brændsel.Undtagelsen indebærer, at der åbnes mulighed for, at virksomhederne for et anlæg kan

- 28 -foretage opgørelse af fordeling af forskellige brændsler til produktion af henholdsvis varmeog elektricitet efter bestemmelser i kulafgiftsloven for timeintervaller ned til en timesvarighed, dvs. at opgørelsen kan foretages på grundlag af summerede fordelinger fortimeintervaller ned til en times varighed for afgiftsperioden (herefter benævnt timebaseretopgørelse).Selve opgørelsen af fordeling af forskellige brændsler til produktion af henholdsvis varme ogelektricitet foretages aktuelt efter de gældende regler herom i gasafgiftslovens § 8, stk. 2.Reglerne om den type opgørelse foreslås ikke ændret i forbindelse med, at der åbnesmulighed for timebaseret opgørelse.Efter sidstnævnte fordelingsregler gælder der i nogle tilfælde en grænse for, hvor megetafgiftspligtigt brændsel, som afgiftsfrit kan henføres til produktionen af elektricitet, idet detbemærkes, at afgiftspligtig gas til elproduktion er afgiftsfritaget, mens det ikke er tilfældet forafgiftspligtig gas til varmeproduktion. Den mængde brændselsenergi, som henregnes tilelproduktion, kan i disse tilfælde således ikke overstige elproduktionen (i f.eks. kWh)divideret med 0,35. Det svarer til en elvirkningsgrad for anlægget på mindst 0,35.Der er tale om en værnsregel, så der ikke gives afgiftsfrihed for eventuel ineffektivelproduktion. Det er imidlertid ikke nødvendigvis sådan, at elvirkningsgraden vil være påmindst 0,35 nede på de enkelte timeintervaller, når der foretages timebaseret opgørelse.Derfor foreslås det i det nye stk. 2, at den mindste tilladte virkningsgrad ved fordeling forproduktion af elektricitet – som hidtil – alene gælder for afgiftsperioden/måneden under ét,selv om der anvendes timebaseret opgørelse. Dermed er der ikke risiko for, at brændsel tilelproduktion på dette punkt nødvendigvis pålægges mere afgift, hvis der benyttes timebaseretopgørelse.ad § 5, stk. 3 og 4Med det foreslåede stk. 3 fastlægges bl.a. hvilke betingelser, der skal være opfyldt, før envirksomhed kan benytte timebaseret opgørelse.De virksomheder, der måtte ønske at benytte timebaseret opgørelse, skal anmode SKAT omtilladelse hertil. Virksomhedens anmodning skal være vedlagt en beskrivelse af den teknologiog de procedurer, som virksomheden vil anvende til den ønskede timebaserede opgørelse.Tilladelsen gives for det enkelte produktionsanlæg. Hvis en virksomhed har flereproduktionsanlæg, søges der om tilladelse for hvert anlæg. Virksomheden skal have fåettilladelsen til at benytte timebaseret opgørelse, inden virksomheden kan foretage den.SKAT giver nævnte tilladelse, når der er rimelig sikkerhed for, at den timebaserede opgørelseforetages efter betryggende procedurer m.v. Til bedømmelse heraf foretager SKAT en samletvurdering, der tager udgangspunkt i bl.a. disse tre spørgsmål vedrørende en situation, hvor deranvendes timebaseret opgørelse for anlægget:Kan energiindholdet i de indfyrede brændsler med hensyn til både brændværdier ogmængder opgøres præcist?Kan produktionen af henholdsvis elektricitet og varme måles og registreres præcist,herunder anvendes der godkendte afregningsmålere?

- 29 -

Er der samhørighed mellem på den ene side indfyring af brændsler og på den andenside produktionen af elektricitet og varme, herunder hvad er tidskonstanten forophobning af energi i produktionsanlægget?

Ved SKATs samlede vurdering vil det tale for, at der gives tilladelse til timebaseret opgørelse,i jo højere grad der kan svares bekræftende på disse spørgsmål.Til den afgiftsmæssige opgørelse af fordeling af forskellige brændsler til produktion afhenholdsvis varme og elektricitet kan det være nødvendigt, at virksomheden selv foretagerkonkrete opgørelser eller målinger af energiindholdet i de anvendte brændsler. Det kan væreuforholdsmæssigt administrativt belastende for virksomheder, som benytter timebaseretopgørelse, hvis de skal opgøre disse brændslers energiindhold på timebasis svarende tiltimeintervallet ved den timebaserede opgørelse. Derfor foreslås det i det nye stk. 3, at SKATsom en del af tilladelsen til timebaseret opgørelse kan fastsætte, at der kan anvendesgennemsnitlige brændværdier for brændsler på basis af konkrete målinger eller opgørelser forperioder på op til 10 døgns varighed.En virksomhed er ikke på forhånd udelukket fra at få ovennævnte tilladelse, hvis denanvender et lager- og brændværdiregnskab for VE-brændsler, hvor afvigelser i det enkeltetimeinterval statistisk set udlignes af en fejl i de følgende timeintervaller. Det er forudsættes,at dettegiver tilnærmelsesvis samme sikkerhed, som hvis det faktiske energiindhold ibrændslet var opgjort direkte. Det vil tale for, at et sådant regnskab er betryggende, og attimebaseret opgørelse kan tillades, hvis virksomheden ved afregning overfor eksterne parteranvender dette regnskab.I det foreslåede stk. 3 foreslås endelig en regel for den situation, hvor en virksomhed, som hartilladelse til timebaseret opgørelse, inden for en afgiftsperiode ikke opfylder deforudsætninger, som fremgår af tilladelsen til timebaseret opgørelse. I denne situation kanvirksomheden ikke anvende timebaseret opgørelse for den pågældende afgiftsperiode, ogvirksomheden skal straks orientere SKAT om dette.Med det foreslåede stk. 4 foreslås, at skatteministeren bemyndiges til at fastsætte nærmereregler om hvilke oplysninger, som en ansøgning om timebaseret opgørelse skal indeholde.Til nr. 5Efter de gældende regler i gasafgiftsloven ydes delvis godtgørelse af afgift af naturgas tilprocesformål, dvs. vareproduktionsprocesser og lignende erhvervsmæssige aktiviteter imomspligtige virksomheder. For så vidt angår godtgørelse af den nye forholdsvis lave afgiftaf gas, som er baseret på biomasse, sikres med forslaget om et nyt stk. 15i gasafgiftslovens §10, at godtgørelsen fastsættes på et niveau, så EU’s minimumsafgift for erhvervsmæssig brugaf gas akkurat overholdes. Forslaget indebærer nærmere, at afgiften godtgøres bortset fra 4,9øre pr. Nm3gas med en nedre brændværdi på 39,6 MJ. Det beløb svarer til EU’sminimumsafgift for erhvervsmæssig brug af gas.

Til § 3Til nr. 1

- 30 -Der foreslås som nye stykker at indsætte stk. 2-4 i kulafgiftslovens § 4. Baggrunden forforslaget er beskrevet i de almindelige bemærkninger til lovforslaget. Der er foreslåettilsvarende regler i både gasafgiftsloven og mineralolieafgiftsloven. Der henvises tilbemærkningerne til § 2, nr. 4, og § 4, nr. 2.

ad § 4, stk. 2Efter den gældende regel i § 4, stk. 1, i kulafgiftsloven er afgiftsperioden måneden. Reglenindebærer, at afgiftsopgørelse efter kulafgiftsloven, herunder enkelte dele af opgørelsen, skalforetages for måneden som helhed, medmindre der måtte gælde undtagelser hertil. Medforslaget til det nye stk. 2 foreslås en sådan undtagelse.Den foreslåede undtagelse vedrører den situation, hvor et anlæg i et kraft-varme-værkproducerer både elektricitet og varme, og hvor der tillige i betydeligt omfang anvendesforskellige typer brændsel til denne produktion. Der anvendes forskellige brændsler, når f.eks.både kul og VE-brændsel forbrændes i en kedel. Der anvendes forskellige brændsler ibetydeligt omfang, når det sker jævnligt i løbet af året, hvormed der ikke er tale om nogetatypisk for anlægget. Ovennævnte udtryk ”et anlæg” kan i denne sammenhæng omfatteforskellige kedler på samme lokalitet, som er varmemæssigt forbundne. Dermed kanundtagelsen gælde, når f.eks. en kedel i anlægget kun forbrænder kul, mens en anden kedel ianlægget kun forbrænder VE-brændsel.Undtagelsen indebærer, at der åbnes mulighed for, at virksomhederne for et anlæg kanforetage opgørelse af fordeling af forskellige brændsler til produktion af henholdsvis varmeog elektricitet efter bestemmelser i kulafgiftsloven for timeintervaller ned til en timesvarighed, dvs. at opgørelsen kan foretages på grundlag af summerede fordelinger fortimeintervaller ned til en times varighed for afgiftsperioden (herefter benævnt timebaseretopgørelse).Selve opgørelsen af fordeling af forskellige brændsler til produktion af henholdsvis varme ogelektricitet foretages aktuelt efter reglerne i kulafgiftslovens § 5, stk. 3 og 5-10, og § 7, stk. 1og 2. Reglerne om den type opgørelse foreslås ikke ændret i forbindelse med, at der åbnesmulighed for timebaseret opgørelse.Efter sidstnævnte fordelingsregler gælder der i nogle tilfælde en grænse for, hvor megetafgiftspligtigt brændsel, som afgiftsfrit kan henføres til produktionen af elektricitet, idet detbemærkes, at afgiftspligtige kulprodukter m.v. til elproduktion er afgiftsfritaget, mens detikke er tilfældet for afgiftspligtige kulprodukter m.v. til varmeproduktion. Den mængdebrændselsenergi, som henregnes til elproduktion, kan i disse tilfælde således ikke overstigeelproduktionen (i f.eks. kWh) divideret med 0,35. Det svarer til en elvirkningsgrad foranlægget på mindst 0,35. Der er tale om en værnsregel, så der ikke gives afgiftsfrihed foreventuel ineffektiv elproduktion. Det er imidlertid ikke nødvendigvis sådan, atelvirkningsgraden vil være på mindst 0,35 nede på de enkelte timeintervaller, når derforetages timebaseret opgørelse. Derfor foreslås det i det nye stk. 2, at den mindste tilladtevirkningsgrad ved fordeling for produktion af elektricitet – som hidtil – alene gælder forafgiftsperioden/måneden under ét, selv om der anvendes timebaseret opgørelse. Dermed erder ikke risiko for, at brændsler til elproduktion på dette punkt nødvendigvis pålægges mereafgift, hvis der benyttes timebaseret opgørelse.

- 31 -

ad § 4, stk. 3 og 4Med det foreslåede stk. 3 fastlægges bl.a. hvilke betingelser, der skal være opfyldt, før envirksomhed kan benytte timebaseret opgørelse.De virksomheder, der måtte ønske at benytte timebaseret opgørelse, skal anmode SKAT omtilladelse hertil. Virksomhedens anmodning skal være vedlagt en beskrivelse af den teknologiog de procedurer, som virksomheden vil anvende til den ønskede timebaserede opgørelse.Tilladelsen gives for det enkelte produktionsanlæg. Hvis en virksomhed har flereproduktionsanlæg, søges der om tilladelse for hvert anlæg. Virksomheden skal have fåettilladelsen til at benytte timebaseret opgørelse, inden virksomheden kan foretage den.SKAT giver nævnte tilladelse, når der er rimelig sikkerhed for, at den timebaserede opgørelseforetages efter betryggende procedurer m.v. Til bedømmelse heraf foretager SKAT en samletvurdering, der tager udgangspunkt i bl.a. disse tre spørgsmål vedrørende en situation, hvor deranvendes timebaseret opgørelse for anlægget:Kan energiindholdet i de indfyrede brændsler med hensyn til både brændværdier ogmængder opgøres præcist?Kan produktionen af henholdsvis elektricitet og varme måles og registreres præcist,herunder anvendes der godkendte afregningsmålere?Er der samhørighed mellem på den ene side indfyring af brændsler og på den andenside produktionen af elektricitet og varme, herunder hvad er tidskonstanten forophobning af energi i produktionsanlægget?