Retsudvalget 2013-14

REU Alm.del Bilag 16

Offentligt

ANALYSE AF SKIFTESAGSBEHANDLINGEN VED DOMSTOLENE

THE BOSTON CONSULTING GROUPKalvebod Brygge 24, 8. sal1560 København V

Juni 2013

1

Indholdsfortegnelse1Introduktion .................................................................................................................................... 41.11.222.12.22.3Ledelsesresume ....................................................................................................................... 4Overblik over rapporten ....................................................................................................... 10Proceskort for skifterettens centrale processer ................................................................... 11Proceskort for boudlæg og gældssanering ................................................................... 12Beregning af potentialer og baseline ................................................................................... 14Datagrundlag for baseline .................................................................................................... 16Tidsdata på sagstypeniveau .......................................................................................... 17Tidsdata på aktivitetsniveau ......................................................................................... 18

Analysemetode.............................................................................................................................. 112.1.1

2.3.12.3.22.433.13.2

Løsningsforslag ...................................................................................................................... 20Resume................................................................................................................................... 22Skifterettens totale sagsvolumen, årsværksforbrug og økonomi ....................................... 23Volumen på sagsformsniveau ....................................................................................... 23Årsværksforbrug i skifteretterne .................................................................................. 25Økonomidata ................................................................................................................. 27Korrektion for generelle arbejdsopgaver ..................................................................... 33Årsværksforbrug per sagstype ...................................................................................... 34Årsværksforbrug per sagsform...................................................................................... 36Produktivitet per sagsform............................................................................................ 37Omkostninger per sagsform .......................................................................................... 42Omkostninger per procestrin ........................................................................................ 47Omkostninger per aktivitet ........................................................................................... 51

Kortlægning ................................................................................................................................... 22

3.2.13.2.23.2.33.33.3.13.3.23.3.33.3.43.3.53.3.63.3.7

Skifterettens produktivitet og enhedsomkostninger ........................................................... 33

3.4Indbyrdes vægtning af dødsbo- og insolvenssager i Domstolsstyrelsenssagsvægtningssystem ........................................................................................................................ 534Løsningsforslag .............................................................................................................................. 544.14.2Resume................................................................................................................................... 54Dødsbo ................................................................................................................................... 57Individuelle løsninger .................................................................................................... 58

4.2.1

2

4.2.24.34.3.14.3.255.15.26

Samlede løsningsforslag ................................................................................................ 75Business cases for individuelle løsninger ..................................................................... 82Samlede løsningsforslag ................................................................................................ 89

Andre skiftesager ................................................................................................................... 81

Implementeringsplaner for samlede løsningsforslag ................................................................. 93Dødsbo ................................................................................................................................... 93Aktivitetsbeskrivelser .................................................................................................... 94Aktivitetsbeskrivelser .................................................................................................... 97Andre skiftesager ................................................................................................................... 965.1.15.2.16.1

Bilag ............................................................................................................................................... 98Bilag 1: Indsamling af data og validering heraf .................................................................. 98Spørgeskemaundersøgelse ............................................................................................ 98Match og skalering ....................................................................................................... 102Generel vægtning mellem retter for at tjekke datakvalitet ...................................... 103Tidsregistrering for dødsbosager i 6 byretter ............................................................ 1146.1.16.1.26.1.36.1.46.26.3

Bilag 2: Proceskort ............................................................................................................... 119Bilag 3: Årsværksforbrug per sagstype............................................................................... 124Ukorrigeret og korrigeret årsværksforbrug ................................................................ 124Fordeling af årsværksforbrug på sagstypeniveau ...................................................... 124

6.3.16.3.26.46.5

Bilag 4: Resultater fra top-down analyse ........................................................................... 127Bilag 5: Løsningsforslag....................................................................................................... 131Generelle antagelser for business cases ..................................................................... 131Centralisering og regionalisering ................................................................................ 132Digitalisering ................................................................................................................ 140Procesoptimering ......................................................................................................... 151Samlede løsningsforslag .............................................................................................. 157

6.5.16.5.26.5.36.5.46.5.5

3

1 IntroduktionDenne rapport er udarbejdet på opdrag fra et udvalg, som er nedsat for at analysere optimeringog effektivisering af skiftesagsbehandlingen ved domstolene. Rapporten vurderer de økonomiske,administrative og kvalitative konsekvenser af diverse modeller for centralisering, digitalisering,effektivisering eller generel forenkling af skiftesagsbehandlingen.I skifteretten behandles "skifter" af formuer, når formuer helt eller delvist skal flyttes mellempersoner eller virksomheder. Det drejer sig mere specifikt om dødsboskifter, når en person dør,og vedkommendes formue skal skiftes, ægtefælleskifter, hvor ægtefæller skal have delt boet samtforskellige former for skiftesager på insolvensområdet. Insolvens dækker over fire typer sager ogkan involvere såvel personer som virksomheder. En ren virksomhedsrelateret sagsform ertvangsopløsning af virksomheder, som ikke lever op til kravene for at drive virksomhed iDanmark. Konkursboer og rekonstruktion kan omhandle både personer og virksomheder og kanstartes enten ved egenbegæring eller af kreditorer. Endelig er der sager om gældssanering, somomhandler ansøgning om nedsættelse og aftale om afbetaling på store mængder ikkeselvforskyldt gæld. Således dækker skifteretten over tre områder: Dødsbo, ægtefælleskifter oginsolvenssager.Skifteretten udgøres af afdelinger i de 24 byretter, som blev oprettet med domstolsreformen i2007, samt Sø- og Handelsretten i København. Sø- og Handelsretten behandler kunstorkøbenhavnske insolvenssager, mens de fire storkøbenhavnske byretter udelukkendebehandler dødsbo- og ægtefælleskifter. I de resterende 20 byretter behandles alle tre sagstyper.1.1Ledelsesresume

Nedenfor gennemgås de væsentligste observationer fra analysen.Skifteretternes totale sagsvolumen, årsværksforbrug og økonomi•Volumen af sager og fordelingen mellem dødsbo-, insolvens- og ægtefælleskiftesager harværet nogenlunde konstant fra 2009 til 2012. I 2012 var der 76.295 sager vedskifteretterne, hvoraf 71 % var dødsbosager, 28 % var insolvenssager og 1 % varægtefælleskifter.•I 2012 anvendtes 253 årsværk ved skifteretterne, inkl. Sø- og Handelsrettens skifteafdeling−Der anvendes ca. dobbelt så mange årsværk på at behandle dødsbo som påbehandling af insolvenssager og ægtefælleskifter.−Fordelingen af medarbejdergruppernes tid er meget forskellig; ca. 10 % afårsværksforbruget på dødsbo er jurister, mens jurister udgør næsten halvdelen afårsværksforbruget på insolvens og ægtefælle.•Den totale omkostning for arbejdet ved skifteretterne er ca. 184 mio. kr.−Heraf er ca. 101 mio. kr. direkte løn til skifteretsmedarbejdere og yderligere 24mio. kr. lønomkostninger til overordnet administrationen ved retterne, som erallokeret til skifteretterne.4

−

De resterende 59 mio. kr. udgøres hovedsageligt af de driftsomkostninger vedretterne, der er allokeret til skifteretterne, og vurderes for en stor delsvedkommende ikke at variere med årsværksforbruget på kort sigt.

Omkostninger og produktiviteter for analysens 11 sagsformer•De 11 sagsformer, der arbejdes med i analysen (6 dødsbo, 4 insolvens samtægtefælleskifte), dækker 236 af de 253 årsværk ved skifteretterne og 171 mio. kr. af detotale omkostninger på 184 mio. kr.−Konkurssager (47 ÅV) og dødsboformen privat skifte (45 ÅV) er de to størstesagsformer målt i årsværksforbrug. Lagt sammen med omkostningerne forboudlæg og bobestyrerbo bærer disse 4 sagsformer ca. 2/3 af de totaleomkostninger ved de 11 sagsformer.−Tvangsopløsning, ægtefælleskifte, ægtefælleudlæg og rekonstruktion bærer samletset kun 13 mio. kr. i totale omkostninger.•Enhedsomkostninger•Enhedsomkostningerne for dødsbosager ligger i området ca. 1.500-2.500 kr./sag, pånær for bobestyrerbo, der har en enhedsomkostning på ca. 3.700 kr./sag.•Enhedsomkostningerne for andre skiftesager varierer langt mere, medtvangsopløsning havende en enhedsomkostning på ca. 1.000 kr./sag, konkurssagerca. 4.200 kr./sag og ægtefælleskifte næsten 4.700 kr./sag.•Produktivitet og datakvalitet•Der er generelt fin overensstemmelse blandt retterne vedrørende de relativeforhold i produktivitet på de forskellige sagsformer. Altså er retterne genereltenige om det relative forhold for procestider mellem sagsformer, hvilket indikereren generelt høj datakvalitet i det indsamlede spørgeskemadataLøsningsforslag for dødsboPå dødsboområdet er der samlet to overordnede løsningsforslag, der vurderes særligt attraktive.•Et løsningsforslag, der giver det maksimale økonomiske potentiale. Her igangsættes meddet samme en gennemgribende digitalisering af dødsbobehandlingen. Parallelt med at it-understøttelsen tilvejebringes, gennemføres en øget indsats for udbredelse af bedstepraksis, og der indføres mulige procesændringer.Et løsningsforslag der kræver et mindre investeringsniveau. Her igangsættes en simpeldigitalisering af sagsoprettelsen og dataudtrækket fra centrale systemer. Denne løsninginkluderer den samme øgede indsats på bedste praksis udbredelse og indførsel af muligeprocesændringer.

•

En række nøgletal fra business cases på hver af de to samlede løsningsforslag ses i Tabel 1.

5

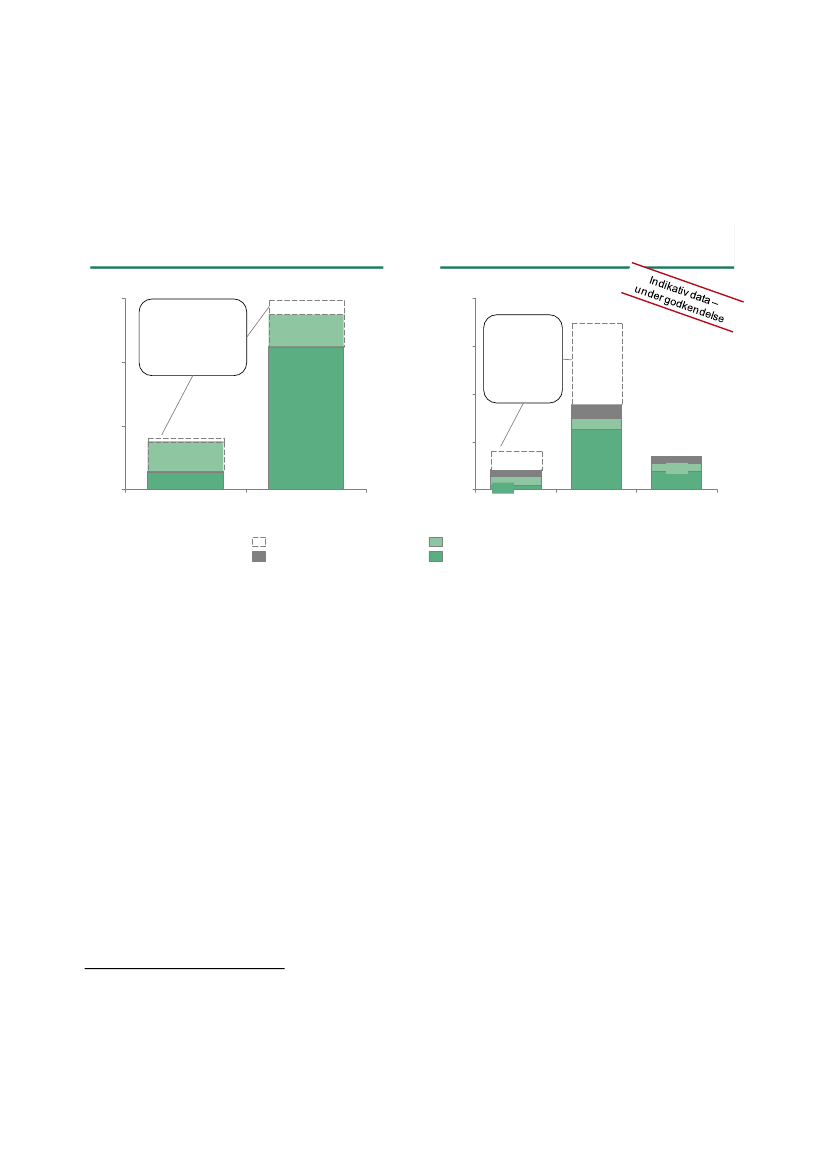

Tabel 1. Business cases for samlede løsningsforslag på dødsboområdet. Alle beløb er i mio. kr.

mio. kr.

Samlede løsningsforslagMaksimalt potentialeMinimal investering201590,5293,384,831,1 (37%)-2,029,1 (34%)

TilbagebetalingsårBudgeteffekt 5 år (2014-2018)Budgeteffekt 11 år(2014-2025)Variabel baselineVarigt bruttopotentialeVarig merudgiftVarigt nettopotentiale

2017112,0465,287,466,2 (76%)-11,055,2 (63%)

Begge de samlede løsningsforslag på dødsboområdet indeholder en digitaliseringsindsats. At detforekommer så attraktivt at gennemføre en digitalisering skyldes den store andel afadministrative opgaver, der kendetegner området. Begge løsningsforslag indeholder ligeledes enøget indsats for at udbrede bedste praksis. En øget udbredelse af bedste praksis vil bygge på, ogintensivere, den indsats, der allerede sker for at arbejde med bedste praksis i Domstolene.1Endelig indebærer begge samlede løsningsforslag, at der indføres mulige procesændringer, derletter skifteretternes opgaver ved at ændre de nuværende processer, typisk via lovændringer.Selvom business casen for det scenarie, der giver et maksimalt økonomisk potentiale,umiddelbart ser mere attraktiv ud end business casen for det scenarie, der kræver en minimalinvestering, indebærer løsningen med maksimalt potentiale også en større risiko, idet der skalinvesteres i en større digitalisering. Mens en simpel digitalisering vurderes at kunne udvikles for 5mio. kr. i løbet af et år, er det bedste estimat for investeringsomkostningerne ved engennemgribende digitalisering 50 mio. kr. over tre år. Dette er baseret på, at systemet udviklesmed udgangspunkt i det digitale tinglysningssystem. En følsomhedsanalyse viser, at der ved enudviklingsomkostning på 75 mio. kr. fortsat er en højere 11-årig budgeteffekt end for løsningenmed minimal investering, men ved højere udviklingsomkostninger, skal det revideres, hvilken

11

Udredelse af bedste praksis vurderes at have et større nettopotentiale end en centralisering afdødsboområdet. Dette skyldes de relativt høje bygningsomkostninger, der er ved byretterne og som i megetringe grad er variable, og derfor ikke forsvinder ved en centralisering.

6

løsning der findes mest attraktiv. Ved en udviklingsomkostning på 150 mio. kr., som er det bedsteestimat for udviklingsomkostningen, hvis der bygges et system fra bunden uden at basere sig pådet digitale tingslysningssystem, er business casen for en minimal investering på alle punktermere attraktiv end den for maksimalt potentiale.Såfremt det vælges at arbejde videre med en gennemgribende digitaliseringsløsning, er det derforvigtigt at dette arbejde faseopdeles med en række go/no-go beslutninger. Disse bør lægges indefter forundersøgelse, kravspecifikation, efter modtaget tilbud fra leverandører samt indenidriftsættelse for at sikre, at det altid vurderes, om business casen fortsat er mere attraktiv enddet bedste alternativ, før der arbejdes videre med systemet. På denne måde undgås det, atforventede besparelser versus omkostningerne udvikler sig til et punkt, hvor en digitalisering ikkelængere har en attraktivitet, der retfærdiggør det videre arbejde hermed. Det bemærkes, at ensådan faset model, er en integreret del af statens model for it-projekter.Vedrørende indfasning bemærkes det i øvrigt, at der i business casen for maksimalt potentiale erindregnet, at en løsning svarende til simpel digitalisering med automatisk sagsoprettelse ogdataudtræk, kan sættes i drift efter 1 år. Den simple digitalisering er på denne måde med til atfinansiere udviklingen af den fulde digitalisering.Hvis der arbejdes med løsningen med maksimalt potentiale, skal det også overvejes, hvordanman ønsker at organisere dødsboområdet efter den gennemgribende digitalisering erimplementeret. Det samlede løsningsforslag for maksimalt potentiale har et bruttopotentiale på76 %, hvilket betyder at ressourcebehovet på dødsboområdet i den enkelte byret vil falde til etmeget lille antal medarbejdere. Deres arbejde vil bestå i at yde den telefoniske og fysiskevejledning, der fortsat måtte være nødvendig. For at sikre at der stadig kan ske en god ogfleksibel borgerservice, foreslås to organiseringsmuligheder:•Virtuelt call center, hvor de medarbejdere i byretterne, der fortsat arbejder meddødsbosager, har en delt telefonlinje, således at en borger der søger telefonisk vejledning,bliver stillet igennem til første ledige medarbejder på landsplan, og ikke til sin lokaleskifteret. På denne måde sikres fleksibilitet, selvom den enkelte skifteret har ganske lidtdødsbobehandling tilbage. Samtidig vil man med et virtuelt call center fortsat have etlokalt beredskab i byretterne, som kan assistere de borgere, der ikke kan vejledes hverkendigitalt eller telefonisk. En problemstilling ved et virtuelt call center er dog ledelsen af demedarbejdere, der deltager heri. Medarbejderne hører til i den enkelte ret og dennesledelse, men samtidig skal der være en målstyrende ledelse, der tager sig af det virtuellecall center. En god opsætning for dette vil skulle identificeres, men en mulig løsningkunne være at lade forskellige retter bemande det virtuelle call center på forskellige dage.Centralisering, hvor de resterende skifteretsmedarbejdere der arbejder med dødsbocentraliseres i et call center. Den føromtalte negative effekt af en centralisering grundetisær øgede bygningsomkostninger, mindskes betragteligt ved at centralisere efter engennemgribende digitalisering, idet der er meget færre medarbejdere, der skal flyttes.

•

7

Således kan en centralisering gennemføres uden en væsentlig forringelse af businesscasen.Uanset om der i et scenarie med maksimalt potentiale oprettes et virtuelt call center eller om deresterende medarbejdere samles i en centraliseret dødsboret, er business casen altså forholdsvisens. Derfor vurderes den vigtigste afvejning at være, at der med et virtuelt call center undgås atflytte medarbejdere og opretholdes et lokalt beredskab, mens der med en centralisering opnås enlettere ressourceallokering og ledelsesmæssig opgave.Løsningsforslag for andre skiftesagerPå området for andre skiftesager er ligeledes samlet to overordnede løsningsforslag, der vurderessærligt attraktive, dog med en ekstra variant af maksimalt potentiale, der er betinget af, hvilkenløsning der vælges på dødsboområdet.•Løsningsforslag der giver et maksimalt økonomisk potentiale. Her igangsættes straksigangsættes en gennemgribende digitalisering af behandlingen af andre skiftesager.Systemet udvikles, imens der gennemføres en øget indsats på bedste praksis udbredelse,og der indføres mulige procesændringer.oLøsningsforslag der giver et maksimalt økonomisk potentiale, men hvordigitalisering udskydes. Her sættes digitaliseringen først i gang i 2017, hvor engennemgribende digitalisering på dødsbo vil stå færdig, såfremt denne udvikles.

•

Løsningsforslag der kræver en minimal investering, Her gennemføres en øget indsats påbedste praksis udbredelse, og der indføres mulige procesændringer.

En række nøgletal fra business cases på hver af de tre samlede løsningsforslag ses i Tabel 2.

8

Tabel 2. Business cases for samlede løsningsforslag på området for andre skiftesager. Alle beløber i mio. kr.

mio. kr.Maksimalt potentialeTilbagebetalingsårBudgeteffekt 5 år(2014-2018)Budgeteffekt 11 år(2014-2025)Variabel baselineVarigtbruttopotentialeVarig merudgiftVarigt nettopotentiale201816,9110,053,722,1 (41%)-6,016,1 (30%)

Samlede løsningsforslagMinimal investering201618,775,552,78,1 (15%)0,08,1 (15%)Maksimalt potentiale -udskudt201613,7124,453,722,1 (41%)-3,019,1 (36%)

I forhold til dødsbo kan der ikke udvikles en ligeså gennemgribende digitaliseringsløsning forandre skiftesager, hvilket er forventeligt givet det mere juristtunge og skønsprægede arbejde, derkendetegner området. På området for andre skiftesager er både undersøgt en centralisering og enregionalisering. Begge har betydeligt dårligere business cases end en øget indsats på bedstepraksis. Årsagen er – som for dødsboområdet – den ringe variabilitet af bygningsomkostninger.For andre skiftesager forstærkes dette af, at huslejen til en eventuel ny ret for andre skiftesager iet centraliseret/regionaliseret scenarie, er højere end for en dødsboret, idet der skal væremulighed for fremmøde, hvor en dødsboret blot ville være et call center. Derfor indebærer beggesamlede løsningsforslag for andre skiftesager en øget bedste praksis indsats ligesom der indføresmulige procesændringer, der letter skifteretternes opgaver.Forskellen mellem de to business cases med maksimalt økonomisk potentiale er, at der efter eneventuel udvikling af en gennemgribende digitaliseringsløsning på dødsboområdet, vurderes atkunne bygges oven på erfaringerne herfra. Herved sænkes udviklingsomkostningerne for engennemgribende digitalisering. Hvis en digitalisering igangsættes fra dag 1, er det bedste estimatpå udviklingsomkostningen således 30 mio. kr., mens en igangsættelse efter et eventueltdødsbosystem står færdigt i 2017 vurderes at kunne sænke udviklingsomkostningerne til 15 mio.kr.Såfremt der vælges at arbejde videre med en gennemgribende digitalisering af dødsbo, kunne dersåledes tænkes i først at vælge løsningen med minimal investering for andre skiftesager ogderefter, baseret på den viden der er opbygget i forbindelse med udvikling af dødsbosystemet,9

vælge om det ønskes at udvikle en digital løsning for området for andre skiftesager. På dennemåde reduceres risici uden at der tabes gevinstpotentiale. Såfremt der vælges en løsning medmaksimalt potentiale og dermed gennemgribende digitalisering af andre skiftesager, kan detbemærkes, at konceptet i en gennemgribende digitaliseringsløsning på andre skiftesager vurderesat kunne overføres til andre sagsområder. Hvis der udvikles en gennemgribendedigitaliseringsløsning for andre skiftesager, vil det altså efterfølgende være nærliggende atudvikle en lignende løsning til andre sagsområder, antaget det ikke er sket gennem andre it-projekter inden da.1.2Overblik over rapporten

Rapporten er overordnet inddelt i følgende 4 områder:1. Beskrivelse af den valgte analysemetode.2. Kortlægning af tids- og ressourceforbrug ved nuværende sagsbehandling for hver af de 11sagsformer.3. Løsningsforslag og business cases for individuelle løsninger for centralisering,digitalisering og procesoptimering og for samlede løsninger, der vurderes særligtattraktive.4. Overordnede implementeringsplaner for samlede løsninger.Herudover findes sidst i rapporten bilag til ovenstående kapitler.

10

2 AnalysemetodeI dette afsnit gennemgås de centrale trin i analysen. Først præsenteres de proceskort, der erudviklet for at etablere præcis hvilke aktiviteter hver af de 11 sagsformer der arbejdes medindeholder. Dernæst gennemgås beregningsmetoden og datagrundlaget til etablering af denbaseline, der kortlægger såvel tids- som ressourceforbrug i skifteretten på helt ned tilaktivitetsniveau, og danner grundlaget for at kunne beregne den økonomiske effekt afløsningsforslag. Endelig gennemgås fire kategorier af implementeringsovervejelser, der skal sikre,at løsningsforslag vurderes på en helhedsdækkende måde.2.1Proceskort for skifterettens centrale processer

Der er udført en kortlægning af skifterettens kerneopgaver, hvilket anses som en forudsætningfor at opnå en detaljeret forståelse af de nuværende sagsgange, og hermed danne basis for såvelanalyse af enhedsomkostninger som identificering af forbedringsinitiativer. Der arbejdes i heleanalysen med følgende 11 sagsformer fordelt på 3 sagstyper:•DødsbooBoudlægoÆgtefælleudlægoUskiftet booPrivat skifteoForenklet privat skifteoBobestyrerbo•InsolvensoKonkursoTvangsopløsningoGældssaneringoRekonstruktionÆgtefælleskifteoÆgtefælleskifte

•

De 11 sagsformer er kortlagt med udgangspunkt i BCG's Lean-metode, hvor en visuel ogdetaljeret kortlægning af processen er en forudsætning for at evaluere forbedringstiltag.Proceskortlægningen har taget udgangspunkt i de allerede udviklede notater medprocesbeskrivelser, som er leveret af udvalget og baseret på 8 byretters input. Herefter er pågåetet signifikant arbejde med at forbedre og validere kortene i samarbejde med DomstolsstyrelsensBedste Praksis konsulenter og udvalgte byretter. Idet der er forskellig praksis på tværs afskifteretterne, er proceskortene udviklet med henblik på at være dækkende for samtlige retter.Denne metode sætter en grænse for detaljeringsniveauet, men sikrer samtidigt, at proceskorteneer genkendelige for samtlige retter. Det vurderes at samtlige retter har kunnet identificere sigmed proceskortene, og det kan altså overordnet set sluttes, at der på trods af visse forskelle ipraksis på tværs af retterne, generelt følges ensartede processer i skifteretterne, og at disseprocesser er udmærket dækket af de udfærdigede proceskort.Proceskortene er udviklet med henblik på at kortlægge og visualisere kerneopgaverne iskifteretten og hermed danne baggrund for indsamlingen af tidsdata. Udover at fungere somstruktur for spørgeskemaundersøgelsen af tidsforbruget i skifteretterne, er proceskortene etrigtigt godt værktøj til oplæring samt fortsat identificering og implementering afforbedringsinitiativer. Proceskortene er blevet overleveret til Domstolsstyrelsens Bedste Praksis11

konsulenter, som i fremtiden kan gøre brug heraf i forbindelse med procesoptimering indenforsåvel skifteretten som andre sagsområder.2.1.1Proceskort for boudlæg og gældssanering

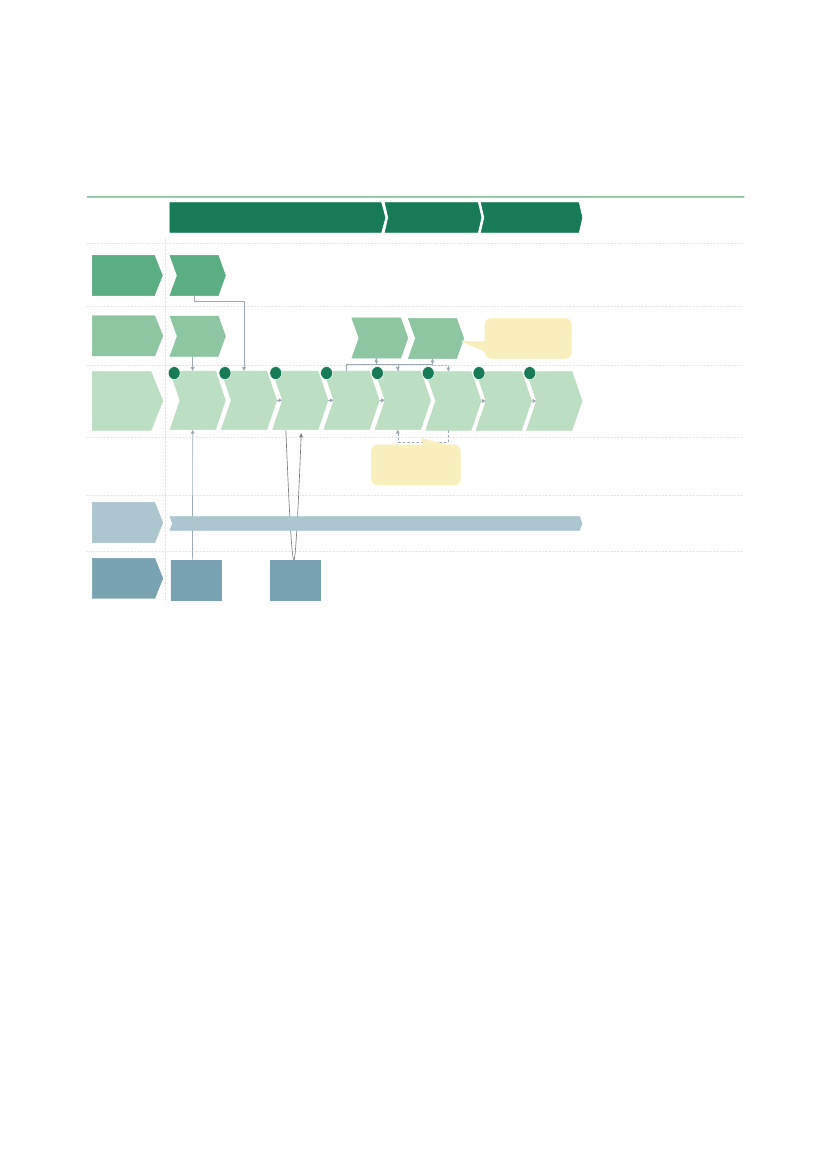

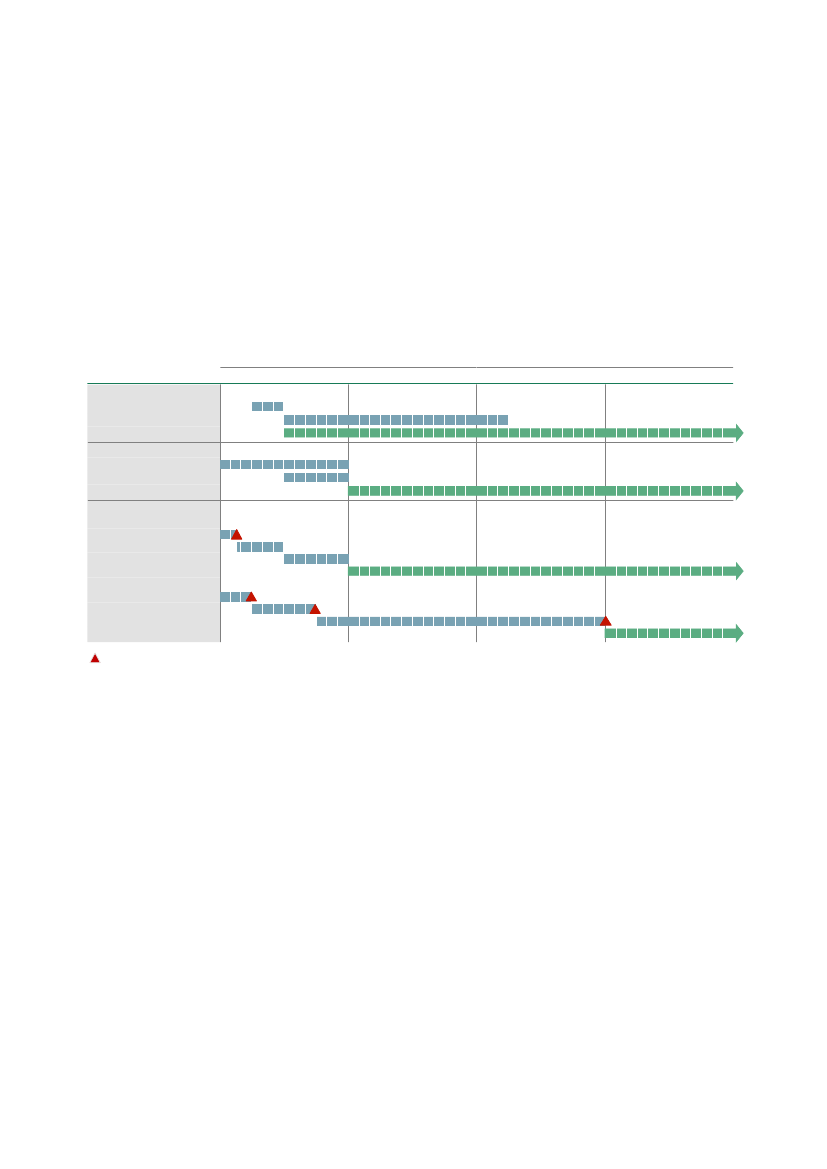

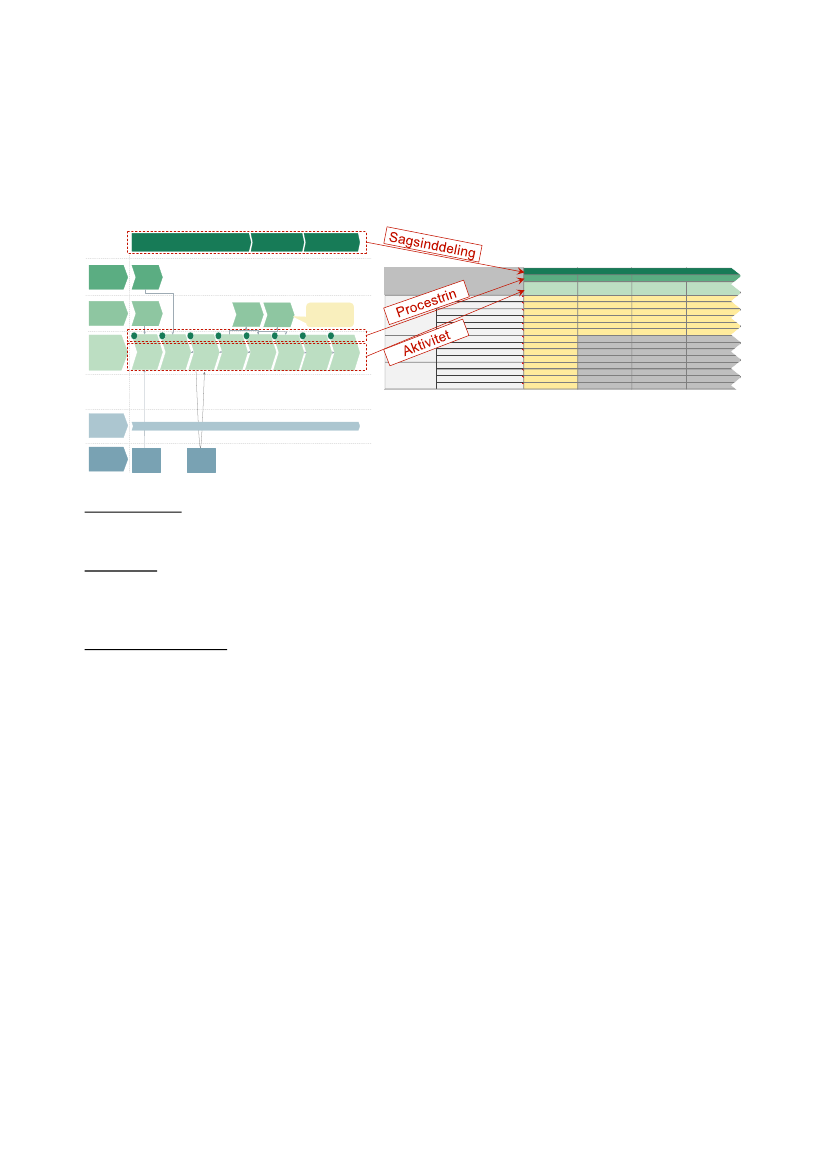

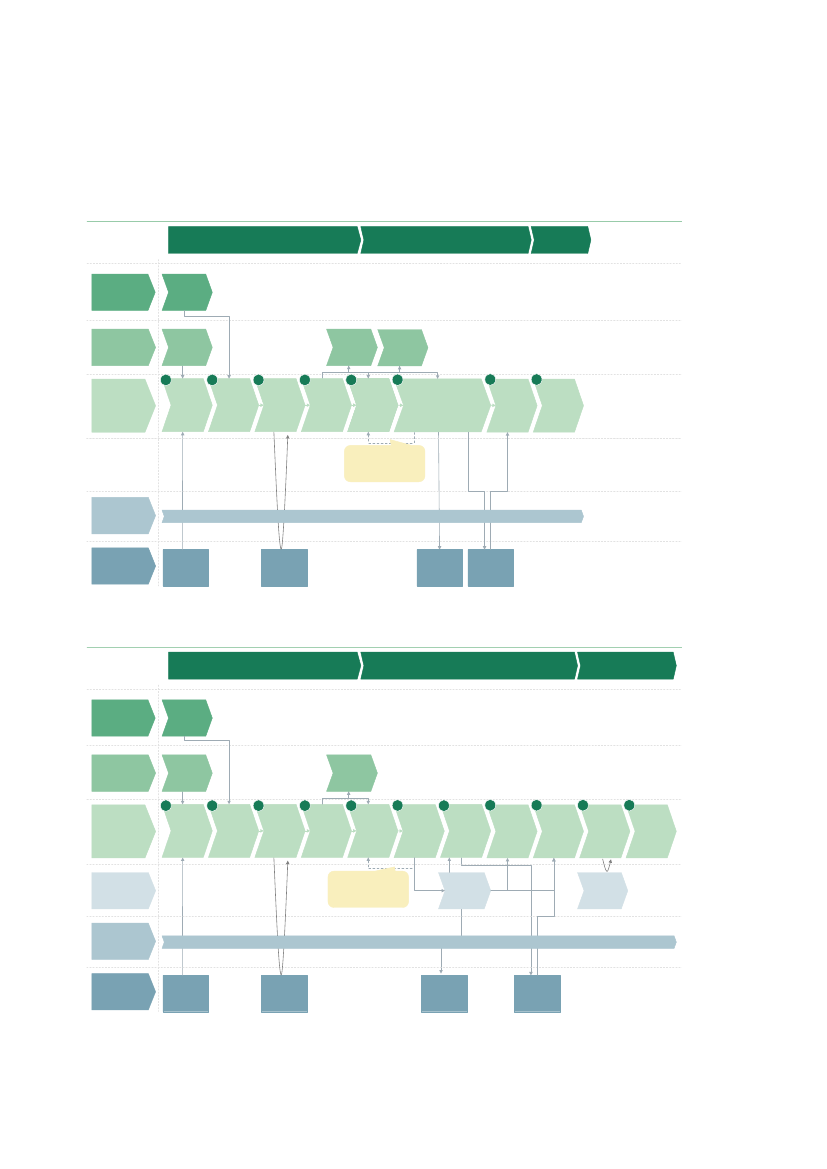

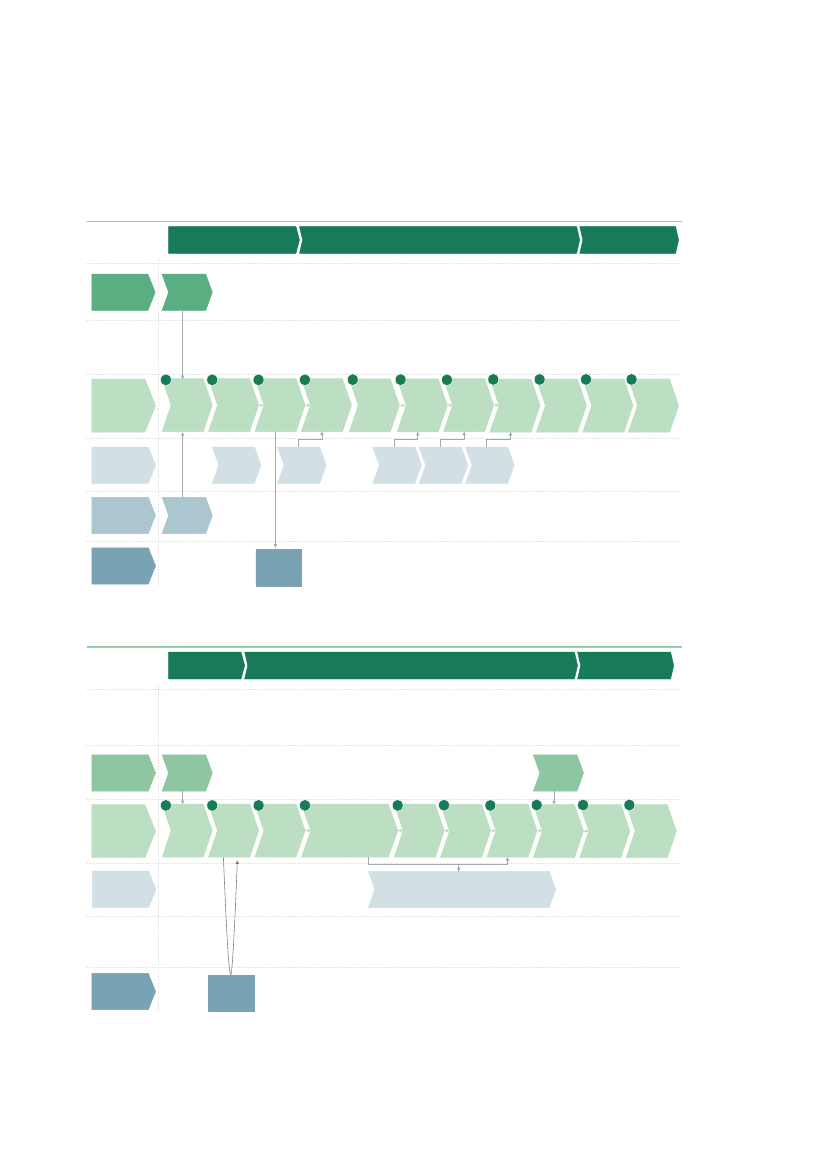

Alle proceskort er bygget op omkring en tidslinje defineret som 'modtagelse', 'behandling','afslutning', som vist i de grønne bokse øverst på kortet i Figur 1. De forskellige aktørerindblandet i processen er vist i venstre side med fokus på skifteretten i midten af kortet. Ud forskifteretten ses en række nummererede bokse, som viser de forskellige procestrin, der udføresinden for den specifikke sagsform. Flere af de nummererede procestrin er yderligere delt ind iaktiviteter. Denne struktur sikrer, at der hurtigt skabes fortrolighed med proceskortene, og gørlæsningen heraf hurtigere. I det følgende præsenteres proceskortene for boudlæg oggældssanering kort. Dog indeholder proceskortene meget information og kan således med fordelnærlæses for at få en god indføring i processerne bag hver sagsform. De øvrige 9 proceskort kanses i bilag 2.Proceskortet for boudlæg, som vist nedenfor, illustrerer processen fra bedemanden viakirkekontoret kontakter skifteretten og sagen oprettes, og frem til arkiveringen af sagen ogbesked til kreditorer. Indlagt i processen er den kontakt, som skifteretten har til arvinger ogkontaktperson allerede inden sagen er oprettet i procestrin 0. De sandfarvede talebobler eruddybende forklaringer. Det er værd at nævne, at proceskortene for de 6 dødsboformer er stortset ens frem til og med trin 4, hvorefter de forskellige boformer forgrener sig i forskelligeprocesser med hver deres procestrin og forskellige aktører.

12

Modtagelse

Sagsbehandling

Afslutning

Bedemand/kirkekontor

Dødsanmeldelse udfærdigesog sendes viakirkekontor tilSR

Kontakt-person(KP)

KP og andrearvingerkontakter SRmed spørgsmål

KP indsamleroplysninger ogkontakter SR

KP senderblanketter

Når kontaktpersonenfremmøder i SR med elleruden aftale kan sagen oftestraksbehandles

0Besvarelseaf hen-vendelserfør døds-anmeldelse

1

Skifteretten(SR)

Oprettelse afdødsbo-sagen

2Dataudtræk•CPRregister•R75•Ægtepagt•Testamente•1.afdødesbo

3Opfordring tilkontakt/indkaldelse tilmøde

4(Tlf.)møde•Vejledningom boform•Udfyldeblanketter•Udsendeblanketter

5Ekspedition•Blankettergennemgås•Retsafgift

6Udlevering•Skifterets-attestudstedes•Arkivering•Evt.revision

7SR giverkreditorbesked omboform

Såfremt oplysninger ermangelfulde må SR rykke foryderligere oplysninger viatelefon, mail eller brev.

Kreditorer

Kreditorerne anmelder løbende deres krav til skifteretten

Andre instanser

Banker senderopgørelser

CPR, SKAT,Personbogen,Centralregistret, Sagliste

Figur 1: Proceskort for sagsformen boudlæg.

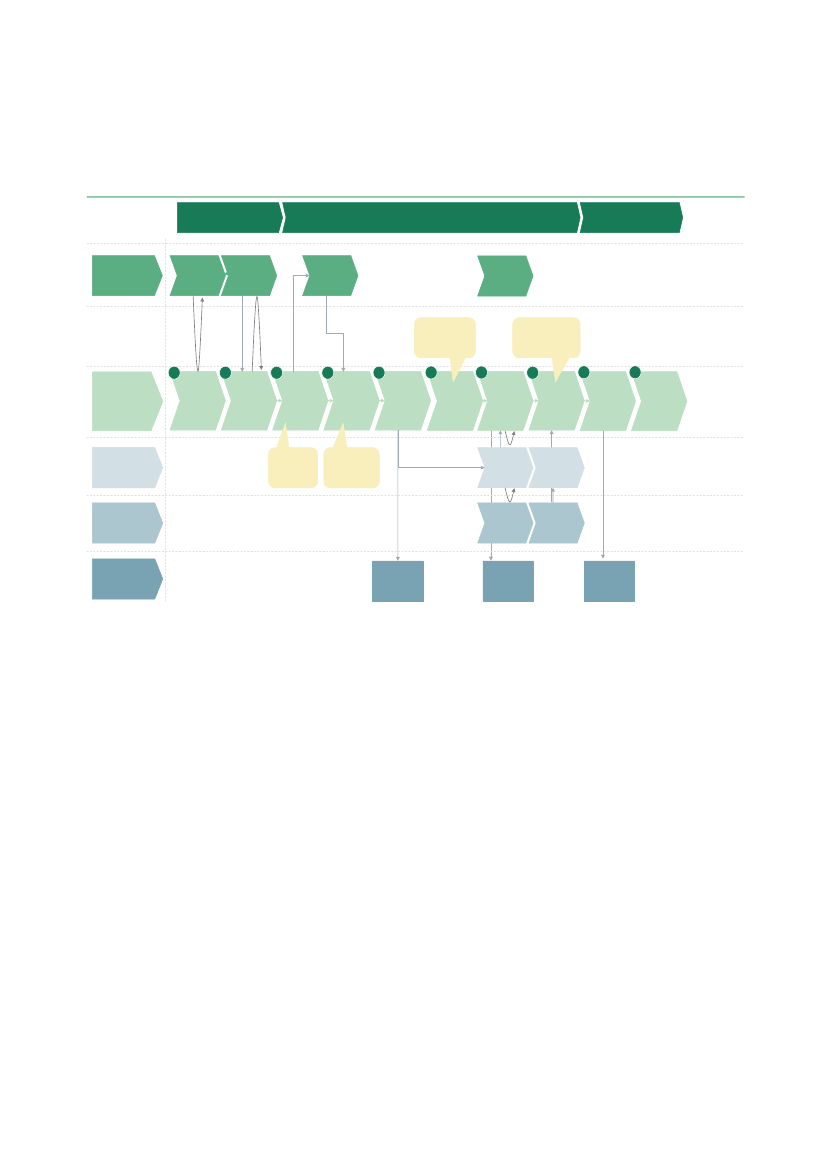

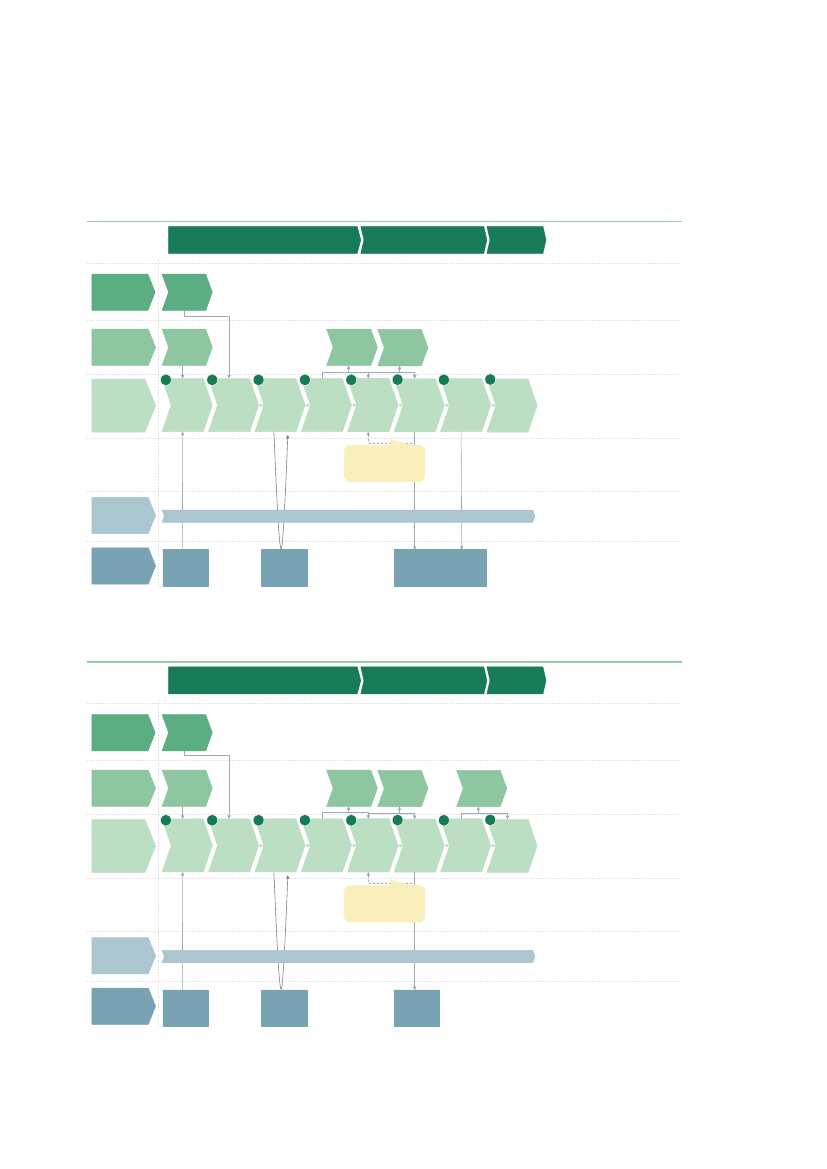

Kortene andre skiftesager ligner dem på dødsbo, men med den forskel, at der er tilføjet en rækkeandre aktører. Derudover er det særligt for flere sagsformer inden for andre skiftesager, at derkan ske udfald undervejs i processen. Dette er vist med de sandfarvede kommentarbokse, somangiver, hvor i processen det kan ske, at sagen stoppes. I processen for gældssanering drejer detsig typisk om, at skyldner tilbagekalder sin ansøgning eller simpelthen nægtes gældssanering.

13

Modtagelse

Sagsbehandling

Afslutning

Skyldner

Skyldner søgervejledning omgældssanering

Skyldnerindsenderansøgning

Skyldnermøder

Skyldnerbidrager medyderligereoplysninger tilmedhjælper

3. stop:Flere skyldneretilbagekalderansøgningen/ SRnægter at indlede

4. stop:Visse skyldnerenægtes på dette punktgældssanering ogkreditorer informeres

0Besvarelse afhenvendelser•Vejledning•Udsendelseaf blanket

1Oprettelse•Sagenoprettes•Ansøgninggennemgås•Evt. rykkefor oplysn.

2Screening•tlf. vejledn.af skyldner•Retsbogskrives•Indkaldelsetil møde

3Møde medskyldner•Forberedelse•Møde

4Ekspedition•Retsbogskrives•Sendesagensakter til MH•Annonce

5Evt.opfølgendemøde medskyldner

6

Skifteretten(SR)

Forslag•Vurdering afforslag•Evt. beder SRom rev.forslag•SR indkaldertil retsmøde/annoncerer

7

8Ekspedition•Retsbogskrives•Salær-meddelelse•Annonce

9Afslutning•Betaling afsalær•Arkivering

Kreditormøde•Forberedelse•Møde

Medhjælper(MH)

1. stop:Flere skyldneretilbagekalderansøgningen.

2. stop:Flere skyldneretilbagekalderansøgningen/ SRnægter at indlede

MH kontakterkreditorer ogudarbejderforslag

MH indkalderskyldner ogkreditorer

Kreditorer

Kreditoreranmelder kravtil medhjælper

Kreditorerindsenderindsigelser ogspørgsmål

Andre instanser

Statstidende

Statstidende

Statstidende

Figur 2: Proceskort for sagsformen gældssanering.

2.2

Beregning af potentialer og baseline

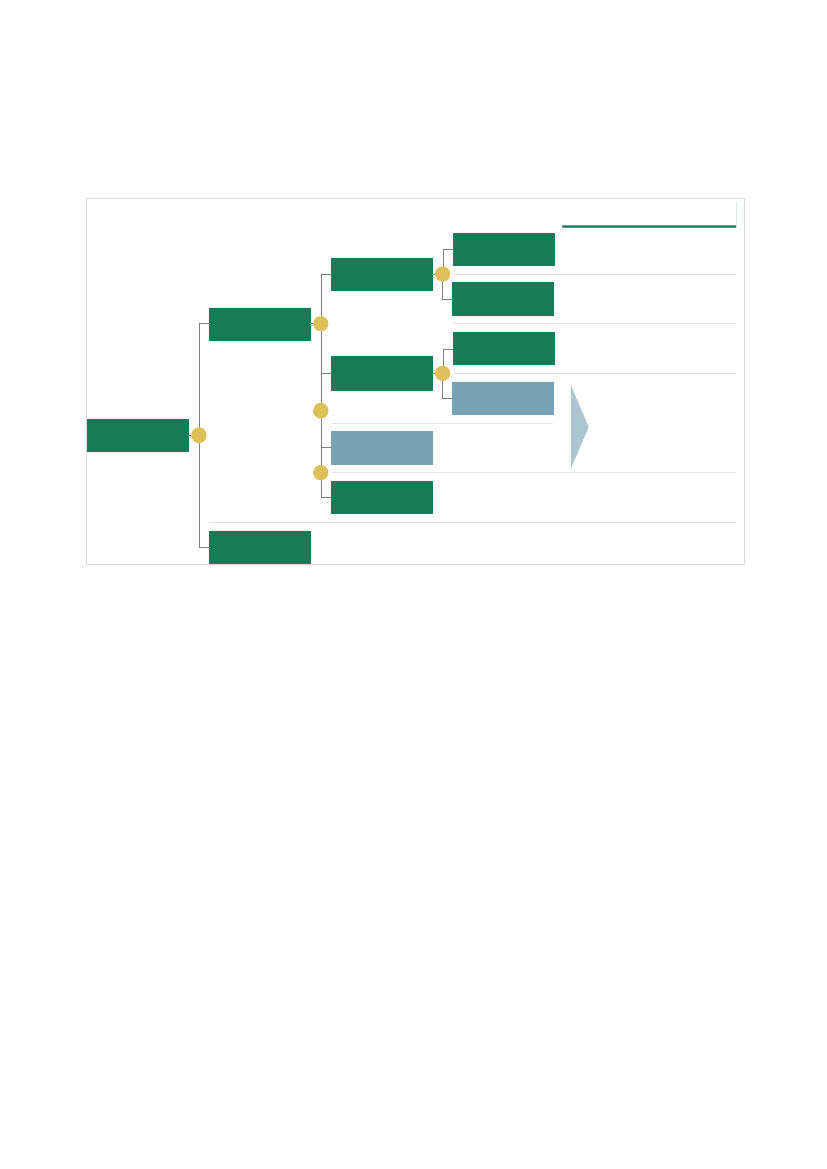

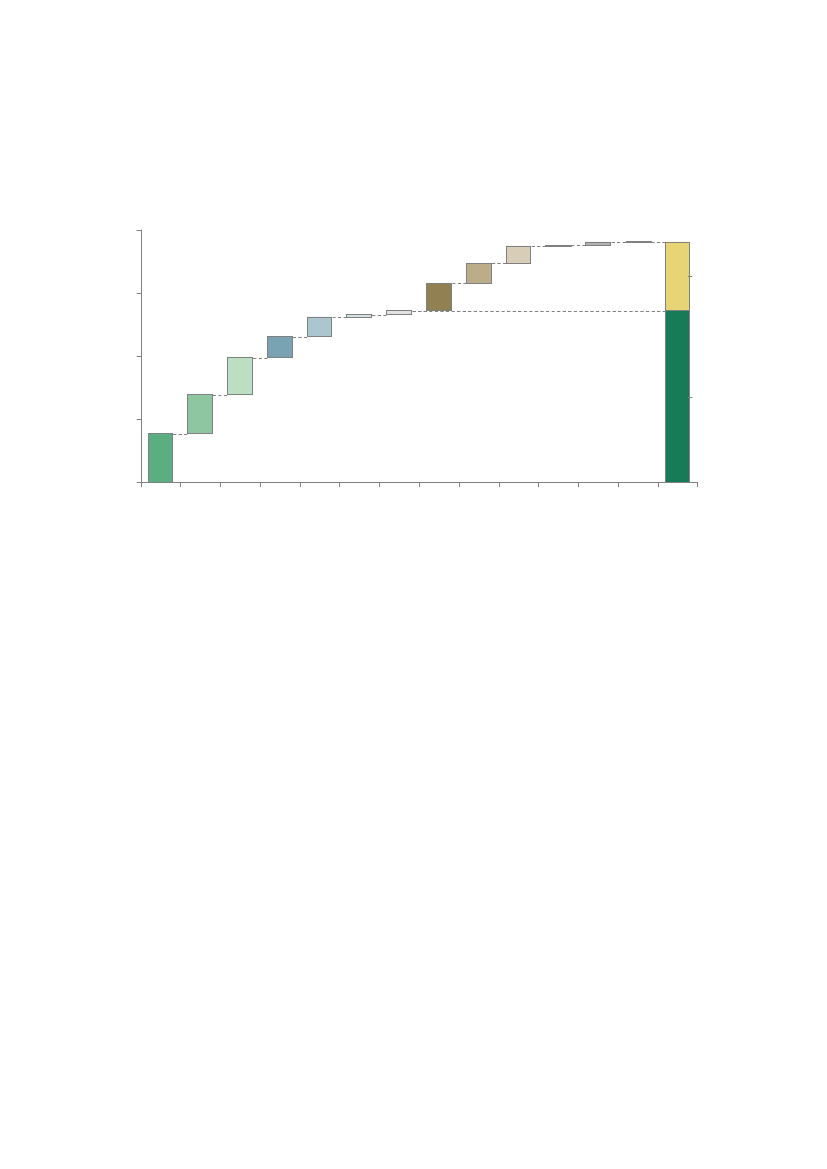

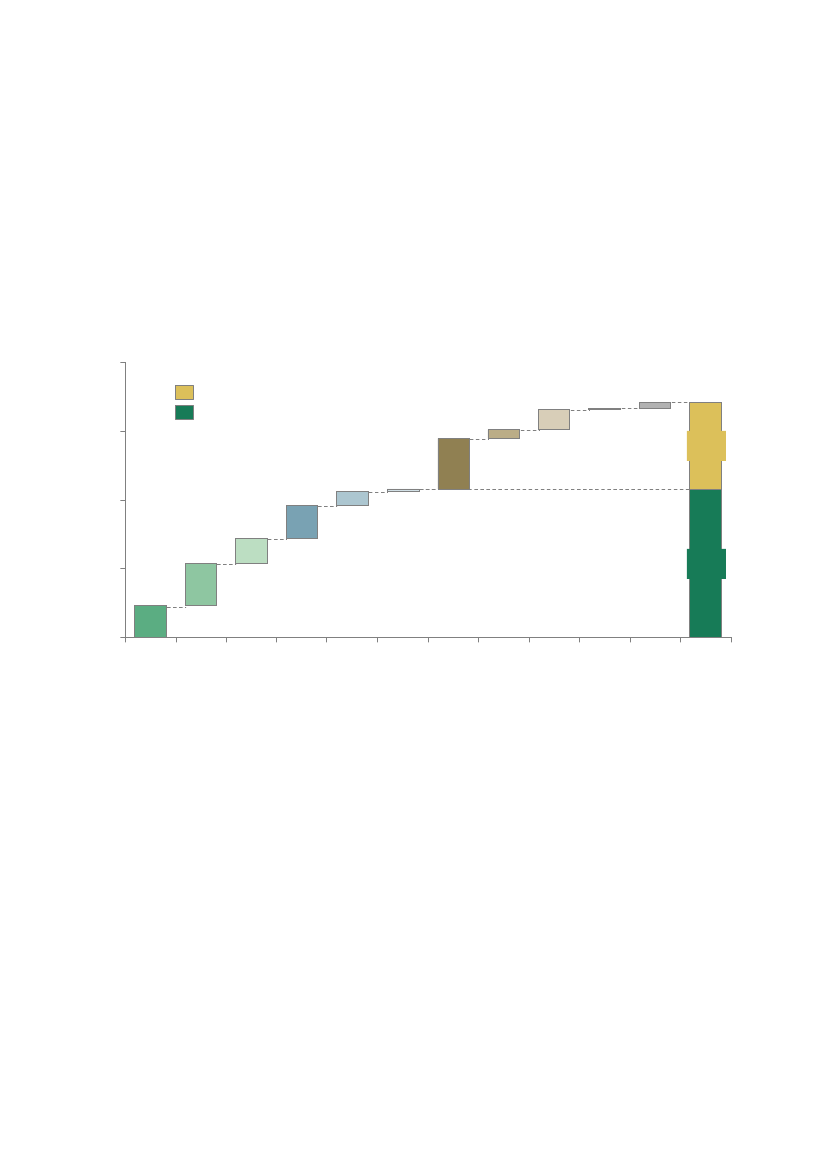

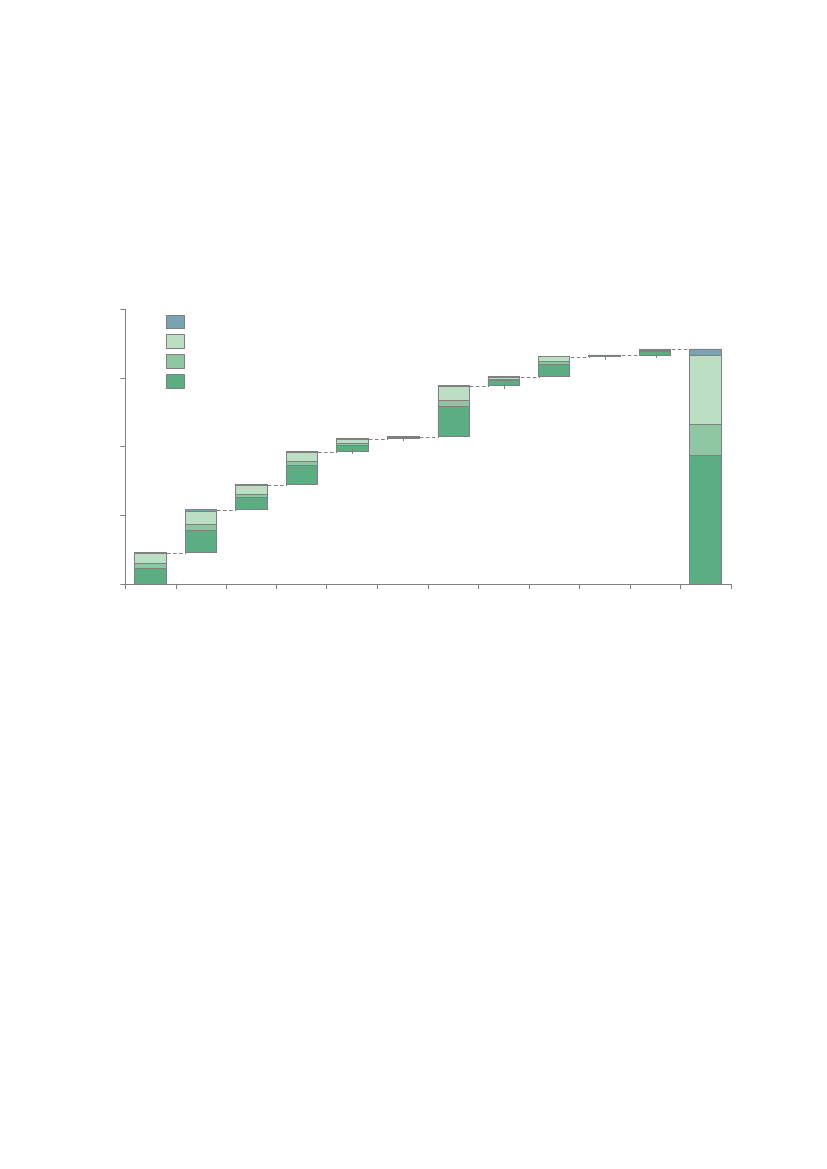

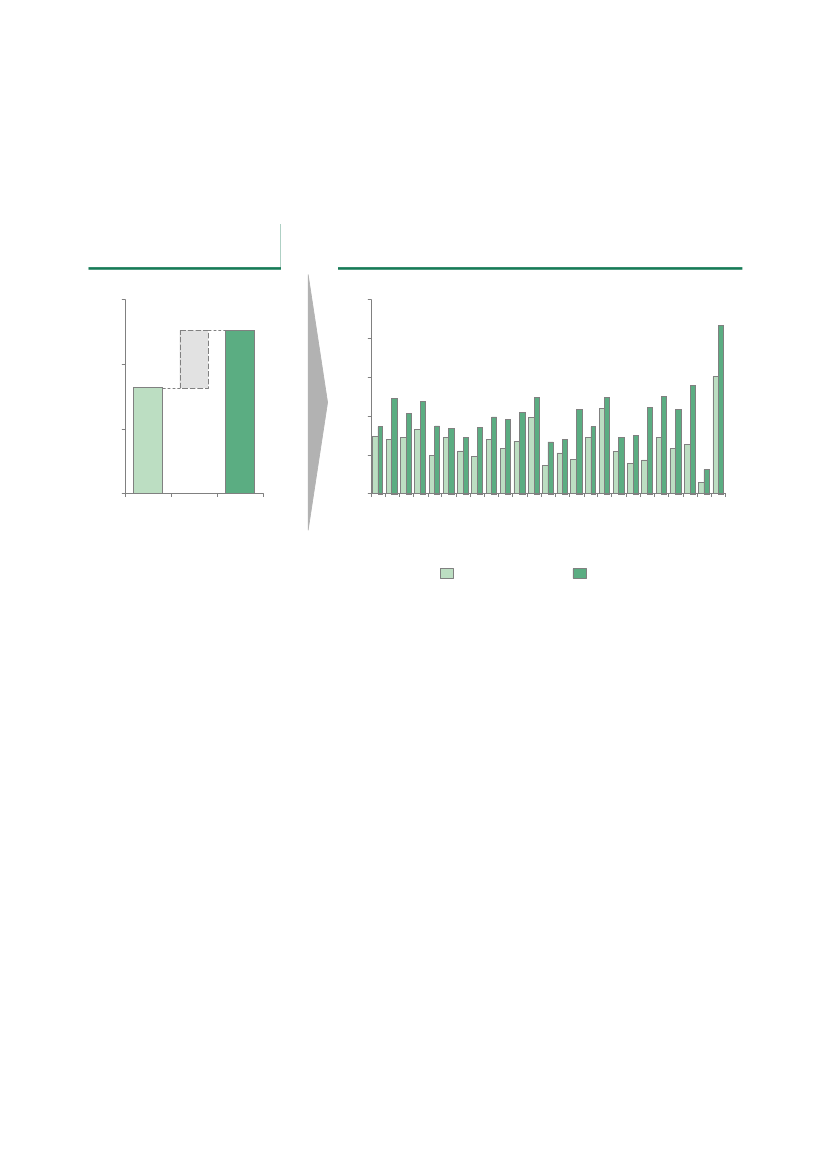

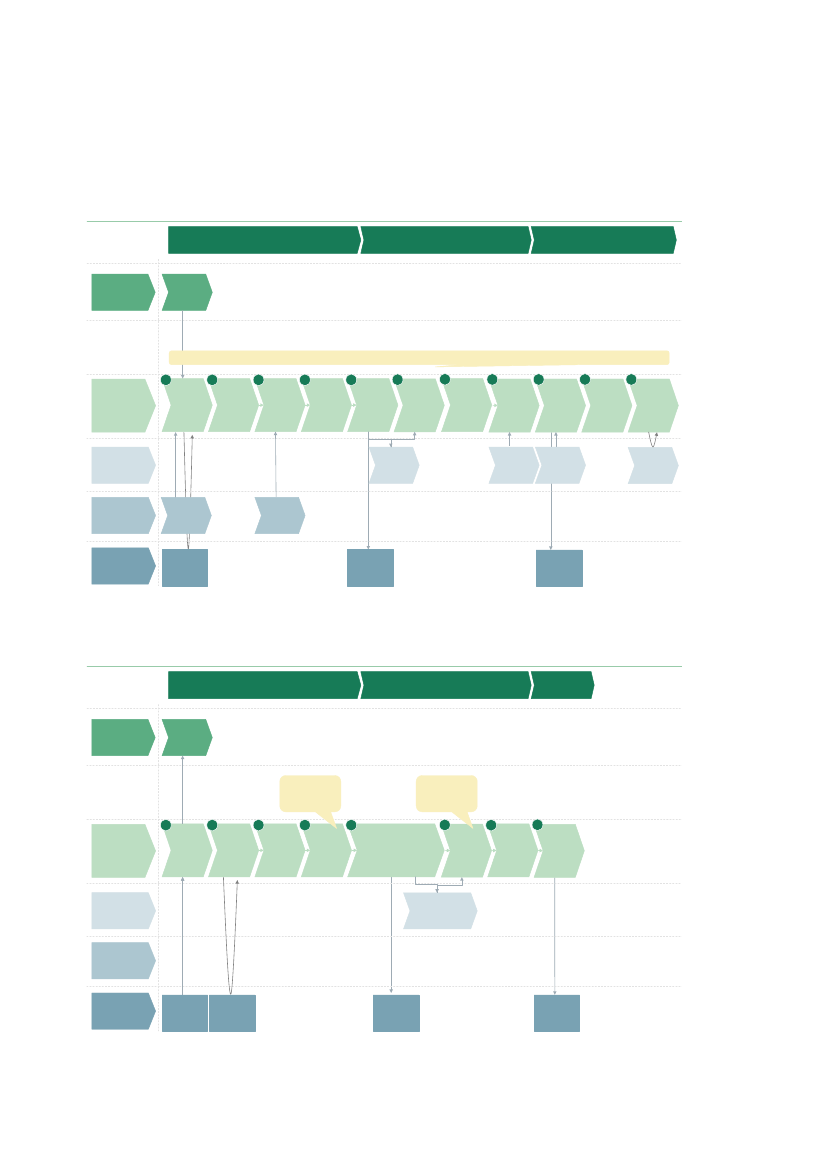

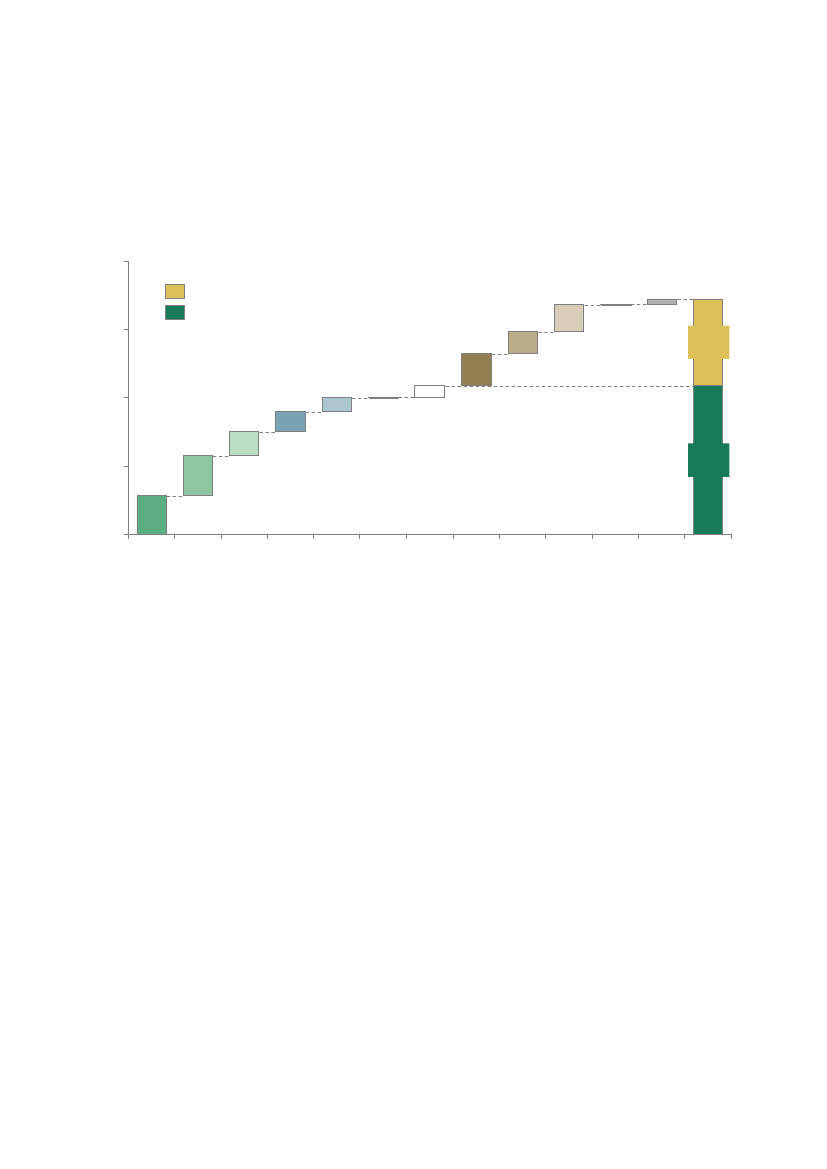

Til at illustrere hvordan såvel nettobesparelsen som den baseline, den tager udgangspunkt i erberegnet, er nedenfor indsat to såkaldte driver-træer. Det første træ viser, at nettobesparelsenudregnes som forskellen mellem de varige bruttobesparelser og de varige meromkostninger samteventuelle engangsomkostninger.

14

DatagrundlagSagsvolumenVolumen af aktivitetder ændresDomstolsstyrelsens databaser og opgørelser fraSø- og Handelsretten

XGentagelse afaktivitet per sagSpørgeskema- og tidsregistreringsundersøgelse ihhv. 25 og 6 retter

Varigebruttobesparelser

XEnhedsomkostningfremadrettetEnhedsbesparelsefor ændret aktivitetBenchmark samt skalering af nuværendeenhedsomkostning baseret på vurdering af tids-og mediebesparelse ved at ændre aktivitet

–Enhedsomkostningfor aktivitet i dag

+Nettobesparelse

–

Fortsættes på næste sideEnhedsomkostningfor aktivitet i dag

XVolumen bortfaldetSpørgeskema- og tidsregistreringsundersøgelse ihhv. 25 og 6 retter

Engangsomkost-ninger og varigemeromkostninger

Prisdata for digitaliserings- og centraliserings-projekter indhentet som led i andre projekter (bl.a.obligatorisk digitalisering og digital tinglysning)

Figur 3. Drivertræ til beregning af potentialer.

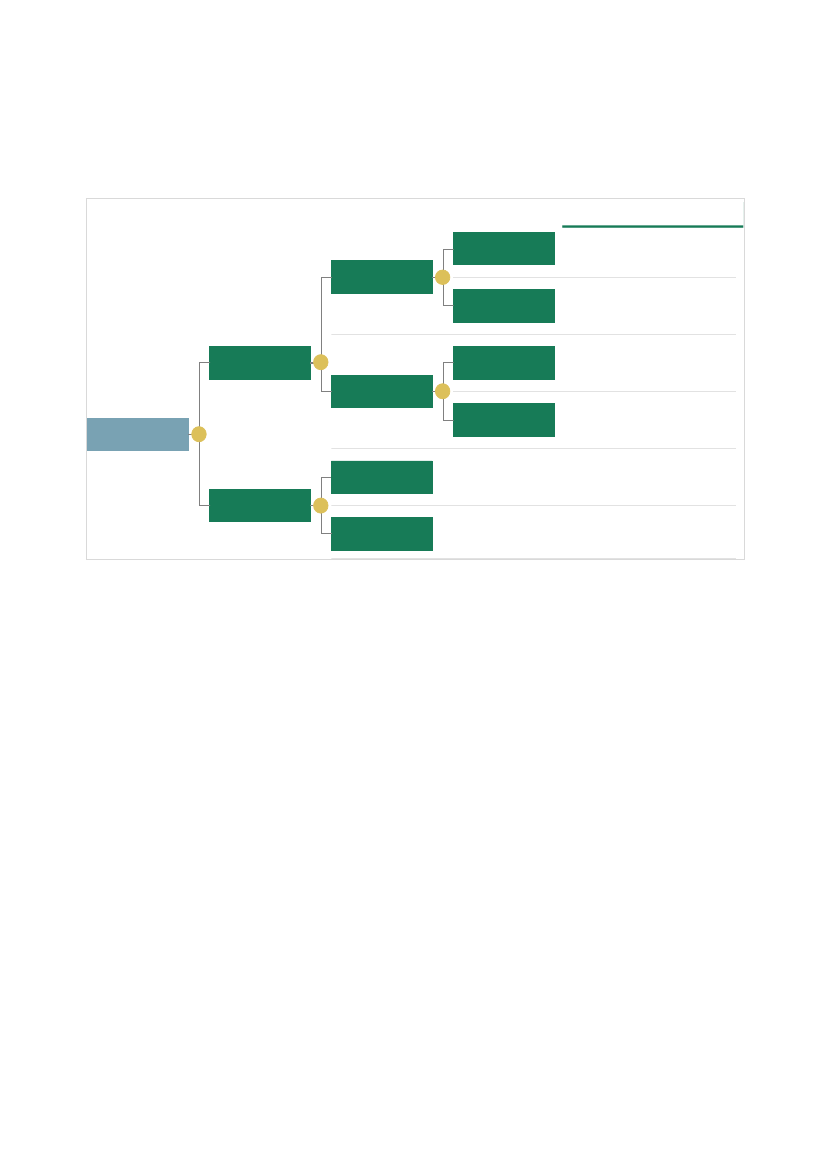

Som det ses i Figur 3 vil der være en besparelse både i form af aktiviteter,aktiviteter, som helt bortfalder. Udregningen af en baseline for hvadskifteretten i dag koster på aktivitetsniveau, er således afgørende for enpotentialer. Udregningen af baseline i form enhedsomkostninger perudspecificeret i Figur 4.

som reduceres samtsagsbehandlingen ipræcis vurdering afaktivitet i dag er

15

DatagrundlagLønomkostningerMedarbejderrelateretomkostning per årDomstolsstyrelsens økonomisystemer

+Øvrige variableomkostninger permedarbejderDomstolsstyrelsens økonomisystemer ogvurdering af omkostningers variabilitet

Medarbejderrelateretomkostning vedaktivitet

¶Årsværk brugt påaktivitet

Årsværk brugt påsagstype

Domstolsstyrelsens årsværksinddeling baseret påtime-sag registreringer og arbejdsfordelings-undersøgelse udført af byretterne

+Øvrige variableomkostninger permedarbejderSpørgeskema- og tidsregistreringsundersøgelse ihhv. 25 og 6 retter

Enhedsomkostningfor aktivitet i dag

+Øvrige variableomkostningerØvríge variableomkostninger peraktivitet

Domstolsstyrelsens økonomisystemer ogvurdering af omkostningers variabilitet

XProcentdel der kanallokeres til aktivitetSagsvolumener og erfaringer fra workshops mv.

Figur 4. Drivertræ til beregning af baseline i form af enhedsomkostning per aktivitet i dag.

Træet illustrerer hvorledes data skal bruges til at udvikle en model, som via en kortlægning afenhedsomkostningerne per aktivitet kan bruges til at beregne en nettobesparelse for hvert af deindividuelle løsningsforslag, som senere vil blive syntetiseret til samlede løsningsforslag. Træetfungerer således også som et overblik over de forskellige datamaterialer, som vil blive anvendt ianalysen, og som gennemgås nærmere i de efterfølgende afsnit.2.3Datagrundlag for baseline

Grundlaget for en beregning af enhedsomkostninger per aktivitetsniveau er at denomkostningsbase, som skifteretten bruger, kan allokeres til henholdsvis antallet af sager samttidsforbruget for de enkelte aktiviteter i hver af de 11 sagsformer. Mens tallene for omkostninger,sagsvolumen og det overordnede årsværksforbrug ligger fast fra centralt hold, hovedsageligt iform af Domstolsstyrelsens databaser, er de øvrige databehov blevet opfyldt ved endataindsamling i retterne samt brug af retternes egen arbejdsfordelingsundersøgelse. Dette eranskueliggjort i Figur 5, som både viser de forskellige niveauer, som skal kortlægges samt hvilkedatamaterialer, der anvendes hertil.

16

Trin

Sagsniveau

Data til top-down baseline

Data til bottom-up baseline

1

Sagsområde

Årsværksforbrug opgivet af Domstolsstyrelsen

2

Sagstype

Arbejdsfordelingsundersøgelse fra 2. halvår 2012 udført af byretterneSekundært: Registreringer startet 1. marts 2013

3

Sagsform

Domstolsstyrelsenssagsvægtningsmodel

SpørgeskemaundersøgelseSekundært: Tidsregistreringer

4

Procestrin

SpørgeskemaundersøgelseSekundært: Tidsregistreringer

5

Aktivitet

SpørgeskemaundersøgelseSekundært: Tidsregistreringer

Figur 5. Datagrundlag for baseline.

Beregningen af enhedsomkostninger er udført både top-down og bottom-up. I det følgendepræsenteres imidlertid blot bottom-up analysen idet, det er dette estimat, som anvendes i restenaf analysen, mens top-down estimatet i høj grad har været brugt til, at give et pejlemærke i denindledende fase af analysen, da denne er dannet udelukkende baseret på centralt tilgængeligtdata. Resultaterne fra top-down analysen er vist i bilag 4.Som det ses af Figur 5, ligger årsværksforbruget fast, mens datamaterialet til at fastlæggeressourceforbruget fra trin 2 og nedefter vil blive forklaret i de følgende afsnit.2.3.1Tidsdata på sagstypeniveau

For yderligere at inddele årsværksforbruget på sagstyper benyttes en spørgeskemaundersøgelseaf arbejdsfordelingen i byretterne, som netop er udført af byretterne selv (herefter omtalt somarbejdsfordelingsundersøgelsen). Spørgeskemaerne er besvaret ud fra anslået arbejdsfordeling i2. halvår 2012. Foruden denne datakilde har Domstolsstyrelsen pr. 1. marts 2013 iværksat enmere detaljeret udfyldning af time-sag registreringen således, at retterne nu registrerer tid påsagstypeniveau. Sidstnævnte er dog stadig i en opstartsfase, og anvendes derfor kun somsekundær datakilde til at vurdere anvendeligheden af arbejdsfordelingsundersøgelsen.Ifølge arbejdsfordelingsundersøgelsen anvender det juridiske personale 63 % af deres tid påandre skiftesager og 37 % på dødsbo, mens estimatet fra time-sag registreringen er 68 % på andreskiftesager og 32 % på dødsbo. Samme mønster går igen for kontorpersonalet, hvorarbejdsfordelingsundersøgelsen viser, at 18 % arbejder med andre skiftesager og 82 % med

17

dødsbo, mens disse procentsatser ifølge time-sag registreringen er henholdsvis 15 % og 85 %,hvilket igen er meget ens. Det er desuden værd at nævne, at arbejdsfordelingsundersøgelsenviser, at især det juridiske personale anvender en stor del af deres tid inden for andresagsområder end skifteretten (se bilag 3 for en nærmere gennemgang af tidsdata påsagstypeniveau).På trods af de meget forskellige datakilder, tegner der sig altså et meget klart billede afarbejdsfordelingen i skifteretterne. Samtidig virker det yderst sandsynligt, at datakvaliteten afarbejdsfordelingsanalysen er ganske høj, og denne anvendes således til at inddele hver afskifteretternes årsværksforbrug på hhv. dødsbo og andre skiftesager.2.3.2Tidsdata på aktivitetsniveau

For at fastlægge procestiden per sagsform er der blevet indsamlet tidsdata på aktivitetsniveau forhver af de 11 sagsformer. Dette er gjort gennem en spørgeskemaundersøgelse i samtlige 24byretter og Sø- og Handelsretten, samt en tidsregistrering på dødsbosager i 6 byretter.1. Spørgeskemaundersøgelse foretaget på alle sagsformer og i alle retter•Spørgeskemaet blev inden udsendelse grundigt valideret i samarbejde med bedstepraksis konsulenter, og der blev foretaget en pilotundersøgelse i samarbejde meden enkelt ret for at sikre datakvaliteten.•Efter udsendelse blev der på opfordring fra retterne foretaget ændringer ispørgeskemaerne og udsendt en opfølgningsundersøgelse med aktiviteter, dermanglede i den originale undersøgelse.•Efter modtagelse blev der fulgt op med de enkelte retter, for at afklare eventuelletvivlsspørgsmål.•Respondenter i hver ret har været den skifteretsansvarlige funktionschef ogafdelingsleder, men disse har kunnet inddrage øvrige skifteretsmedarbejdere i detomfang, det har været vurderet relevant.2. Tidsregistrering på dødsboområdet over 2½ uge i 6 repræsentative byretter udvalgt påbaggrund af størrelse, produktivitet og geografi•I forbindelse med tidsregistreringen blev der foretaget to pilotundersøgelser, ogder blev afholdt et WebEx møde med de resterende retter for at introducereformatet.Det indsamlede tidsdata i forbindelse med spørgeskemaundersøgelsen vurderes at have en højkvalitet. Dette er især baseret på en høj korrelation mellem de enkelte retters angivelse af detrelative tidsforbrug på diverse sagsformer og procestrin. Således er retterne ganske enige om,hvilke sagsformer, procestrin og aktiviteter der tager lang og kort tid. Generelt vurderes det atsamtlige retter har undervurderet det absolutte tidsforbrug på behandling af sager, hvilket ofteses i forbindelse med spørgeskemaundersøgelser. Dette dog ingen indflydelse på analysen, idetdet er det relative tidsforbrug, der alene benyttes til at inddele årsværksforbruget på sagsformer,

18

procestrin og aktiviteter. Tidsregistreringerne viser, at der er fin overensstemmelse mellemspørgeskemadata og tidsregistreringsdata. Med denne triangulering af data, dvs. at der ved brugaf to datakilder opnås en forbedret forståelse af, hvilke data der bedst repræsenterervirkeligheden, vurderes det derfor, at kvaliteten af det indsamlede tidsdata samlet set er af megethøj kvalitet. For en nærmere gennemgang af spørgeskemaundersøgelsen, det indsamledetidsdata og kvaliteten heraf henvises til bilag 1.Medhensyntildemeremetodiskeovervejelseromkringanvendelsespørgeskemaundersøgelser og tidsregistreringer har hver metode fordele og ulemper:•af

SpørgeskemabesvarelseroSpørgeskemabesvarelser er baseret på den enkeltes fornemmelse for oghukommelse omkring gennemsnitlige procestrinstider og gentagelser, hvilket kanvære svært at vurdere, men er til gengæld ikke afhængige af en langregistreringsperiode.oSpørgeskemabesvarelser indebærer ofte fejlskøn af det absolutte tidsforbrug.Fejlen er dog som oftest ens for hele den proces der ses på, dvs. at såfremt etprocestrin fejlskønnes til at tage halvt så meget tid som det gør, vil at andet trinsom regel fejlskønnes på lignende vis. Altså vil de relative tidsforbrug perprocestrin som regel være nogenlunde korrekte. Da der fra centralt hold havesdata for det totale årsværksforbrug, kan sådanne fejlskøn skaleres, og vil såledeskun have indflydelse i det omfang, at tidsforbrug indenfor en given proces vægtesforkertmellemprocestrin, hvilket erfaringsmæssigt er et mindre udtalt problem.TidsregistreringeroTidsregistreringer er som regel præcise for hver enkelt registrering, men kræveren registreringsperiode, der er af sammenlignelig længde med gennemløbstidenfor ikke at fejlskønne længde af procestrin, som resultat af mindre udsving isagsmix, og et højt antal datapunkter på hvert enkelt procestrin, for at undgåovervægtning af eventuelle outlier-sager.oTidsregistreringer er typisk meget tidskrævende at udføre.

•

Det konstateredes, at den gennemsnitlige gennemløbstid for skiftesager er i størrelsesordenen200 dage, og en eventuel tidsregistrering indenfor analysens tidsperspektiv således kun ville havedækket en brøkdel af den samlede gennemløbstid for flere sagsformer. Mens en tidsregistreringpå lang sigt er den mest præcise form for måling, ville den indenfor rammerne af nærværendeanalyse med al sandsynlighed have været mangelfuld i antal datapunkter på visse sagsformer ogudsat for fluktuationer i sagsmix. Sidstnævnte problematik er især problematisk forinsolvenssager, hvor der er stor systematisk fluktuation i antallet af sager, mens de forskelligeformer for dødsbo har et mere stabilt volumen, hvormed betydningen af den korteregistreringsperiode udjævnes. Derudover har dødsbosager generelt en kortere gennemløbstid eninsolvenssager. Med baggrund i praktiske såvel som metodiske overvejelser omkring

19

indhentningen af tidsdata blev det i samarbejde med udvalget besluttet at kombinere de tometodiske tilgange som gennemgået ovenfor.2.3.2.1Skalering af tidsdata på procestrinniveau

Selvom de tidsdata, der er indhentet via både spørgeskemaer og tidsregistreringer er yderstdetaljerede, summerer de ikke til det samlede antal årsværk indenfor den enkelte skifteret. Somangivet ovenfor afhjælpes dette ved en skalering på basis af det totale årsværksforbrug påskifteområdet og arbejdsfordelingsundersøgelsen. Med denne skalering findes bottom-upestimatet på årsværksforbruget på sagsformsniveau og ned til aktivitetsniveau. Det er væsentligtat bemærke, at der i analysen på denne måde arbejdes med årsværksforbrug og ikke effektivarbejdstid. Idet tidsforbruget fra bottom-up analysen såvel som arbejdsfordelingsundersøgelsenskaleres til det samlede antal kendte årsværk, er det uvæsentligt, hvor mange effektive timer etårsværk udgør. Således vil en given aktivitet bære et årsværksforbrug, som også tæller ikkeeffektive timer, f.eks. ferie, sygdom, kurser, pauser i løbet af dagen osv. Dette er muligt, fordiårsværksforbruget for skifteretten totalt ligger fast, og er ikke mindst gavnligt fordi, det betyder,at det er uvæsentligt for analysen, hvad den effektive arbejdstid per årsværk sættes til.2.4Løsningsforslag

Gennem to runder af møder med samtlige udvalgsmedlemmer og to workshops samt syvhalvdagsmøder med retter, er der blevet udarbejdet en række forbedringsforslag. Hertil kommerforslag udviklet forud for analysen.Forbedringsforslagene er kategoriseret indenfor centralisering. digitalisering eller øvrigeprocesoptimeringer og belyst ved syv kriterier; tre kvantificerbare økonomiske (nettopotentiale,investering, tilbagebetalingstid) og fire mere kvalitative vinkler på implementeringsovervejelser(juridiske overvejelser, målgruppens parathed og områdets egnethed, overvejelser omorganisation og drift, samfundsøkonomiske konsekvenser). På denne måde sikres det, at hvertforslag er vurderet fra alle relevante vinkler. I nedenstående figur defineres de overordnededimensioner, som vil blive brugt til evaluering af hvert forbedringstiltag.

20

Nettopotentiale

•Den løbende økonomiske gevinst målt i DKK•Den påkrævede investering målt i DKK•Den forventede tilbagebetalingstid målt i år

Økonomi

InvesteringTilbagebetalingstidJuridiskeovervejelserMålgruppensparathedOvervejelser omorganisation og driftSamfunds-konsekvenser

•Beskrivelse af juridiske restriktioner i forbindelse med implementering af tiltag•Kvalitativ vurdering af målgruppens parathed til ex digitalisering•Kvalitativ vurdering af implikationer for byretternes organisation og daglige drift•Kvalititiv vurdering af retssikkerhed og andre samfundskonsekvenser

Mens de økonomiske kriterier er kvantificerbare, vil kriterierne for implementering naturligthave en mere kvalitativ karakter og beskrives derfor nedenfor.Kriteriet for juridiske overvejelser er en nøgtern beskrivelse af hvilke dele af lovgivningen, somdet pågældende forbedringstiltag evt. vil kræve revideret.Målgruppens parathed og områdets egnethed er en vurdering af brugernes (borgerne, advokater)og retternes ansattes parathed samt sagstypens egnethed til at indtræde i scenariet for et specifiktforbedringstiltag – specielt digitaliseringsforslag. Hvad angår borgernes parathed vil der somudgangspunkt blive arbejdet ud fra antagelsen om, at 80 % af befolkningen er parat til fuldt uddigitaliserede løsninger. Dog tages der højde for, at befolkningsgrupper kan have en lavere (f.eks.ældre) eller højere (f.eks. den arbejdende befolkning) parathed. Dødsboområdet vurdereseksempelvis at have en højere andel ældre brugere end gennemsnittet, og den digitale parathedantages derfor at være 70 %. Antagelserne om en parathed på 80 % for den generelle befolkningog 70 % for grupper med flere ældre er baseret på analyser af befolkningens IT-parathedforetaget af Digitaliseringsstyrelsen under Finansministeriet. Med hensyn til områdets egnethedmenes eksempelvis at juridisk krævende aktiviteter, som en digital parat borger kan have sværtved at forstå uden personlig vejledning, ikke er egnede til digitalisering. Der kan også væreområder, hvor en digitalisering kan medføre en sub-optimal løsning, som eksempelvis engældssaneringssag, hvor det ønskes at møde skyldner personligt.Derudover vurderes det, om et eventuelt tiltag vil have implikationer for rettens organisering ogdrift, hvilket blandt andet omfatter fleksibiliteten mellem de forskellige sagsområder indenforden enkelte ret og oplæringsspørgsmål.Endelig tages der i de samfundskonsekvenser højde for, at eventuelle tiltag, der på lavere niveausynes fordelagtige, kan medføre en overordnet sub-optimering. Dette inkluderer blandt andethensynet til advokaters og borgeres geografiske nærhed til behandling af skifteretssager.Samlet set dækker de fire implementeringskriterier altså de mere kvalitative og praktiskedimensioner, der skal medtages i vurderingen af et givet forbedringstiltag.

Implementering

21

3 KortlægningI det følgende præsenteres kortlægningen af skifterettens ressourceforbrug. Afsnittet starter meden præsentation af skifterettens totale sagsvolumen, årsværksforbrug og økonomi og bevæger sigherfra videre til estimaterne for enhedsomkostninger og produktiviteter per sagsform, procestrinog aktivitet. Denne struktur er valgt for at lægge fokus på de opnåede resultater. Den meredeskriptive del af analysen findes især i de sidste underafsnit af dette afsnit og i bilag.3.1Resume

Skifteretternes totale sagsvolumen, årsværksforbrug og økonomi•Volumen af sager og fordelingen mellem dødsbo-, insolvens- og ægtefælleskiftesager harværet nogenlunde konstant fra 2009 til 2012. I 2012 var der 76.295 sager vedskifteretterne, hvoraf 71 % var dødsbosager, 28 % var insolvenssager og 1 % varægtefælleskifter.•I 2012 anvendtes 253 årsværk ved skifteretterne, inkl. Sø- og Handelsrettens skifteafdeling−Der anvendes ca. dobbelt så mange årsværk på at behandle dødsbo som påbehandling af insolvenssager og ægtefælleskifter.−Fordelingen af medarbejdergruppernes tid er meget forskellig; ca. 10 % afårsværksforbruget på dødsbo er jurister, mens jurister udgør næsten halvdelen afårsværksforbruget på insolvens og ægtefælle.•Den totale omkostning for arbejdet ved skifteretterne er ca. 184 mio. kr.−Heraf er ca. 101 mio. kr. direkte løn til skifteretsmedarbejdere og yderligere 24mio. kr. lønomkostninger til overordnet administrationen ved retterne, som erallokeret til skifteretterne.−De resterende 60 mio. kr. udgøres hovedsageligt af de driftsomkostninger vedretterne, der er allokeret til skifteretterne, og vurderes for en stor delsvedkommende ikke at variere med årsværksforbruget på kort sigt.Omkostninger og produktiviteter for analysens 11 sagsformer•De 11 sagsformer, der arbejdes med i analysen (6 dødsbo, 4 insolvens samtægtefælleskifte), dækker 236 af de 253 årsværk ved skifteretterne og 171 mio. kr. af detotale omkostninger på 184 mio. kr.−Konkurssager (47 ÅV) og privat skifte (45 ÅV) er de to største sagsformer målt iårsværksforbrug. Lagt sammen med omkostningerne for boudlæg og bobestyrerbobærer disse 4 sagsformer ca. 2/3 af de totale omkostninger ved de 11 sagsformer.−Tvangsopløsning, ægtefælleskifte, ægtefælleudlæg og rekonstruktion bærer samletset kun 13 mio. kr. i totale omkostninger.−De 17 årsværk og 13 mio. kr. der ikke dækkes af de 11 sagsformer udgøres afopgaver, der ikke kan allokeres til enkelte sagsformer

22

•

•

Enhedsomkostninger•Enhedsomkostningerne for dødsbosager ligger i området ca. 1.500-2.500 kr./sag, pånær for bobestyrerbo, der har en enhedsomkostning på ca. 3.700 kr./sag.•Enhedsomkostningerne for andre skiftesager varierer langt mere, medtvangsopløsning havende en enhedsomkostning på ca. 1.000 kr./sag, konkurssagerca. 4.200 kr./sag og ægtefælleskifte næsten 4.700 kr./sag.Produktivitet og datakvalitet•Der er generelt fin overensstemmelse blandt retterne vedrørende de relativeforhold i produktivitet på de forskellige sagsformer. Altså er retterne genereltenige om det relative forhold for procestider mellem sagsformer, hvilket indikereren generelt høj datakvalitet i det indsamlede spørgeskemadata•Dog observeres for de enkelte sagsformer en markant spredning mellem dehøjeste og de laveste produktiviteter.Skifterettens totale sagsvolumen, årsværksforbrug og økonomi

3.2

I dette afsnit præsenteres den overordnede kortlægning af skifteretten, som i høj grad er baseretpå data trukket centralt fra Domstolsstyrelsens datakilder.3.2.1Volumen på sagsformsniveau

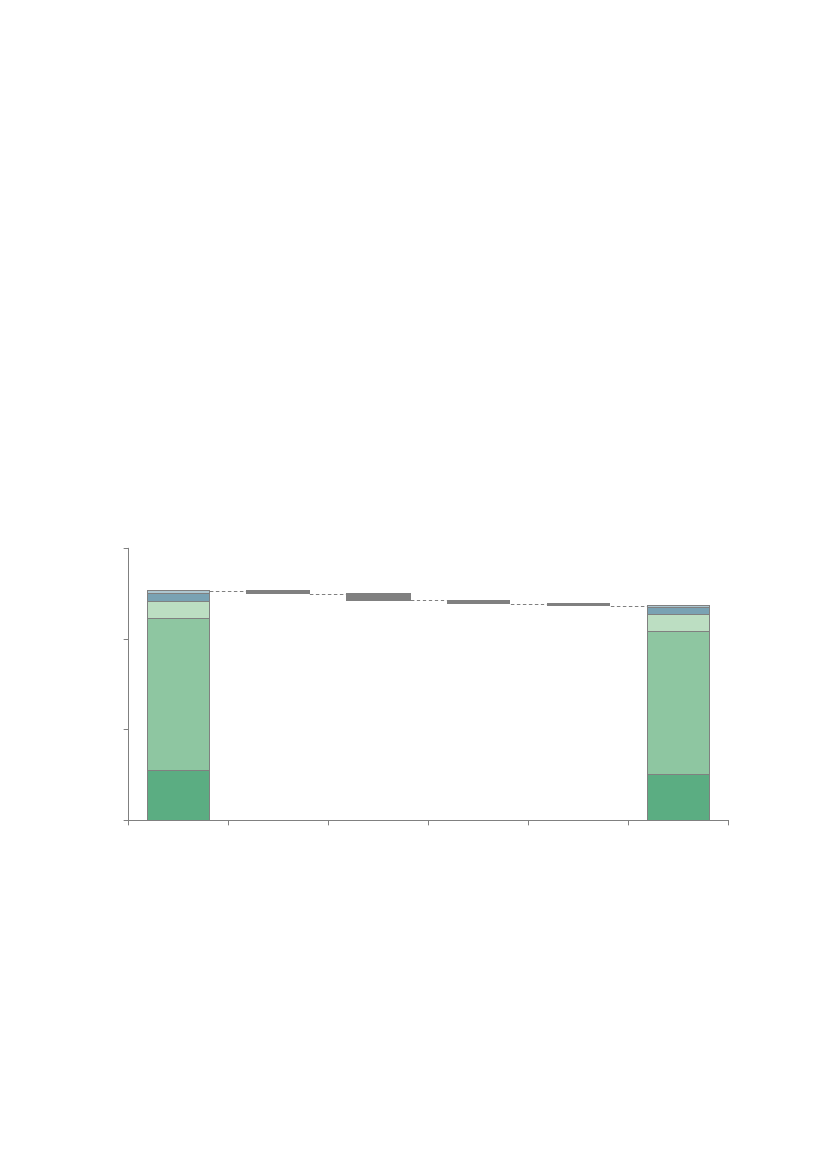

I Figur 6 nedenfor vises udviklingen i afsluttede sager fra 2009 til 2012. Såvel det samlede antalsager som fordelingen heraf har været yderst konstant i perioden 2009 til 2012. I 2012 var der76.295 sager ved skifteretterne, hvoraf 71 % var dødsbosager, 28 % var insolvenssager og 1 % varægtefælleskifter.

23

Afsluttet sagsvolumen100.000-0,3%80.00076.92780020.22160.00077.73078821.28276.71070921.00276.29589421.021

40.00055.906(73%)20.00055.660(72%)54.999(72%)54.380(71%)

020092010Ægtefælleskifte2011InsolvensDødsbo2012

Figur 6: Udviklingen i sagsvolumen per sagstype 2009-2012. Kilde: Domstolsstyrelsens databaser, opgørelser fraSø- og Handelsretten.

Figur 7 viser sagsvolumenet for hver af de 11 sagsformer. Det bemærkes, at 3 sagsformer harmarkant lavere volumen end resten. Det drejer sig om dødsboformen ægtefælleudlæg,rekonstruktionssager og ægtefælleskifter – særligt har rekonstruktion meget lavt volumen.

24

Afsluttet sagsvolumen80.0006.3428.79360.0006.3316.58240.00012.27354.38020.000 15.85111.5066381.19921.9155.515231894140 76.295

0

Figur 7: Sagsvolumen for de 11 sagsformer 2012. Kilde: Domstolsstyrelsens databaser, opgørelser fra Sø- ogHandelsretten.

Boudlæg

Privat skifte

Uskiftet bo

Bobestyrerbo

For. privat skifte

Ægtefælleudlæg

Øvrige

Konkurs

Tvansopløsning

Gældssanering

Ægtefælleskifte

Øvrige

Total

Rekonstruktion

3.2.2

Årsværksforbrug i skifteretterne

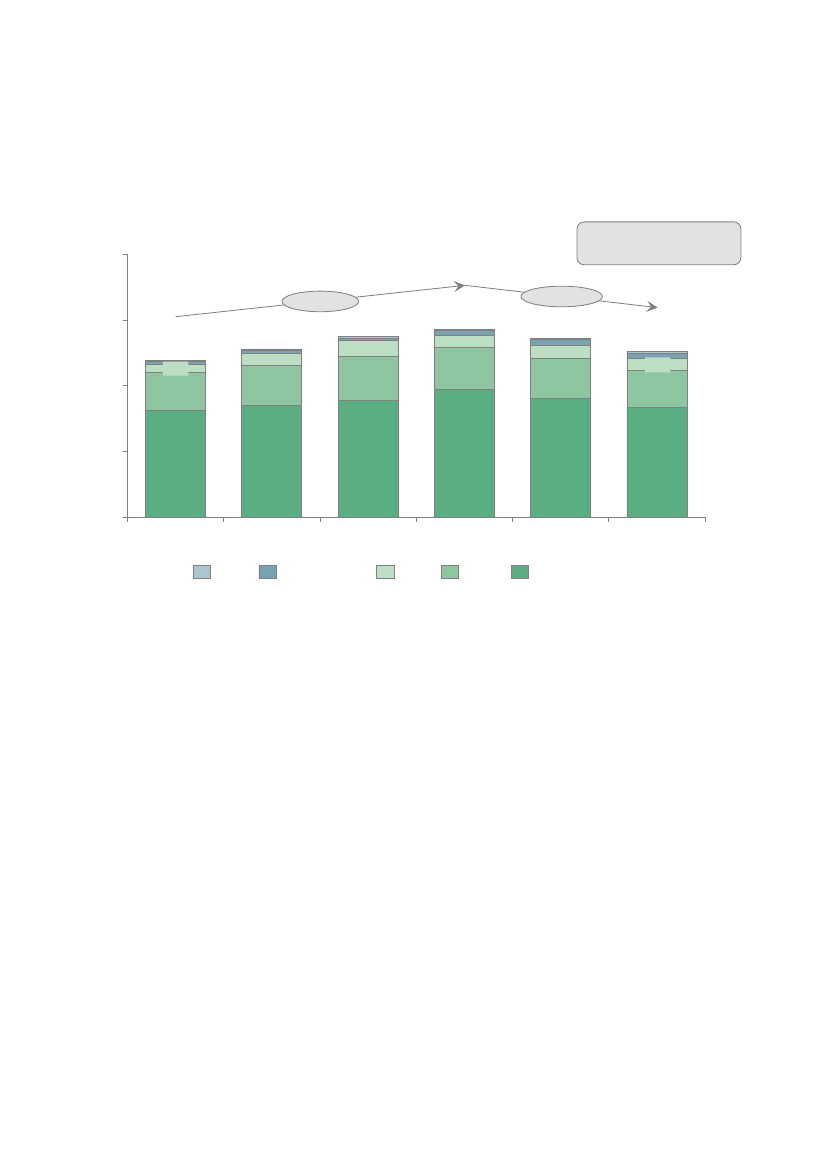

Årsværksforbruget i skifteretten var 252,7 i 2012. I Figur 8 præsenteres udviklingen iårsværksforbruget fra 2007 til 2012. Det bemærkes, at der efter en stigning i antallet af årsværkfrem mod 2010 sker et fald i 2011 og 2012. Årsværksfordelingen mellem de forskelligemedarbejdergrupper har været relativt konstant over tid.

25

Årsværk ved skifteretterne1400

Lignende udvikling forbyretterne overordnet

6,3 % p.a.300

-6,1 % p.a.2752867%22 %2738%22 %2537%22 %

2562395%200

7%24 %

8%25 %

24 %

100

68 %

66 %

65 %

68 %

67 %

67 %

0

2007Øvrige

2008

2009Elever

2010Jurister

2011Kontorpersonale

2012

Beskæft.ordning

1. Årsværk fra Sø- og Handelsretten indgår i korrigeret form. For uddybning af forskellen mellem korrigerede ogukorrigerede årsværk henvises til bilag 3.Figur 8: Udviklingen i årsværksforbrug per medarbejdergruppe i skifteretten. Kilde: Domstolsstyrelsensdatabaser, opgørelser fra Sø- og Handelsretten.

I Figur 8 præsenteres årsværksforbruget fordelt på skifteretter og medarbejdergrupper. Figurenviser årsværksforbruget korrigeret for lønnede orlovsforløb, langtidssygdom, udlån mv. ogjusteret til at matche det total ukorrigerede årsværksforbrug på 252,7 i 2012 (for uddybning afbrugen af ukorrigerede, korrigerede og justerede årsværk henvises til bilag 3). Det er værd atbemærke, at hvis der ses bort fra Retten på Bornholm samt Sø- og Handelsretten, er den størsteskifteret (København) blot lidt over dobbelt så stor som den mindste (Svendborg) målt påårsværksforbrug. Der er altså generelt ikke tale om væsentligt forskellige enheder målt påantallet af medarbejdere.

26

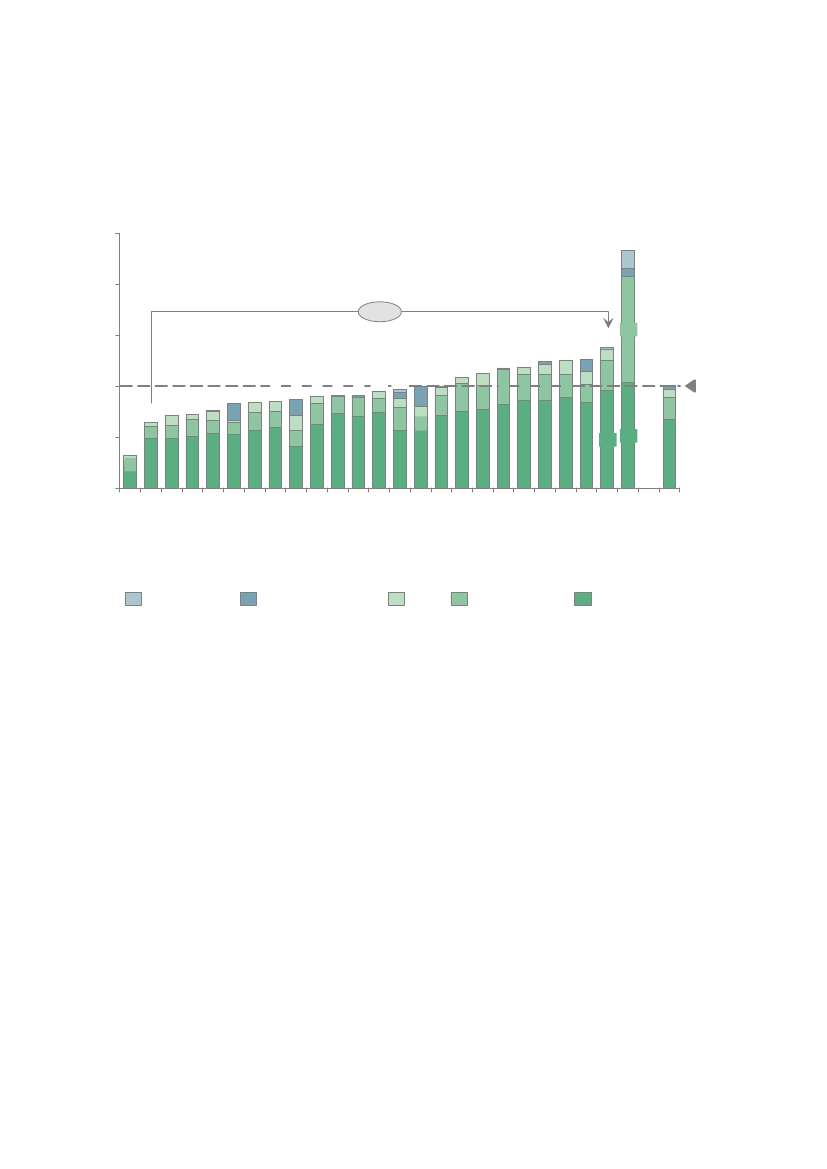

Årsværk ved skifteretterne 201225

23

20

~2,1X15

14

10

10

751

715

725

815

815

826

92

9

92

92

31

2664

5

12 13 1312 1211 11310 109 10 103 3 3 223 222 12110 108 9 9 9 87 8 87 76 6

102

Ø 10,1

7

0

Figur 9. Årsværksforbrug ved hver skifteret. Kilde: Domstolsstyrelsens databaser, opgørelser fra Sø- ogHandelsretten.

Bornholm

Svendborg

Øvrigt personale

Hillerød

Herning

Helsingør

Holstebro

Hjørring

Beskæftigelsesordning

Holbæk

Horsens

Viborg

Kolding

Nykøbing F

Sønderborg

Lyngby

Elever

Esbjerg

Randers

Frederiksberg

Juridisk personale

Næstved

Århus

Roskilde

Aalborg

Odense

Glostrup

Kontorpersonale

København

SHR

Gennemsnit

3.2.3

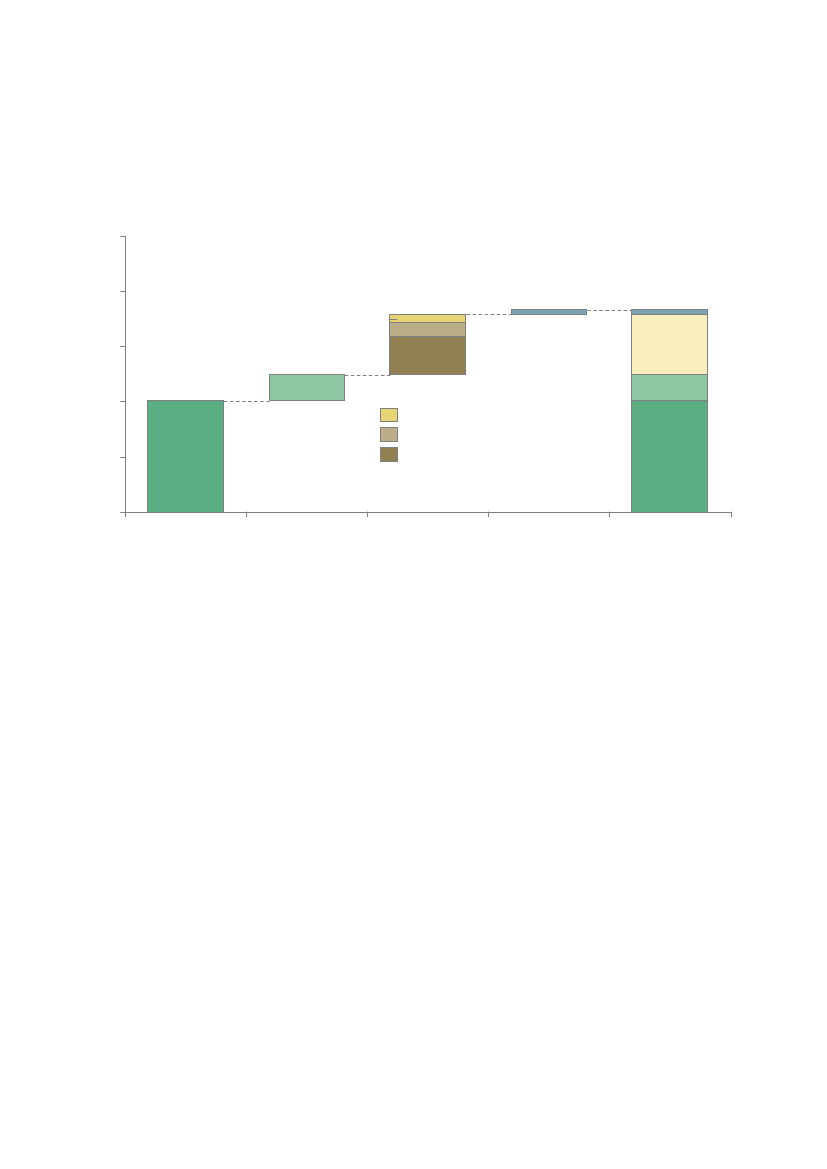

Økonomidata

I dette afsnit præsenteres og fordeles de totale omkostninger på henholdsvis lønomkostninger ogøvrige omkostninger. Figur 10 viser de totale omkostninger for skifteretten fordelt på fire poster;'løn til skifteret', 'løn til allokeret ledelse og administration', 'driftsomkostninger' og 'centraltafholdte udgifter'. I de følgende afsnit præsenteres hver af disse fire udgiftsposter, somtilsammen udgør skifterettens samlede udgifter på 184 mio. kr.

27

Omkostninger i mio. kr.250

2005414%15024100101Sagsrelaterede omk.23%62%

4

184

30%13%

Omk. delvist variable på kort sigt50Omk. variable på lang sigt55%

0Løn til skifteretLøn til allokeretledelse ogadministrationDriftsomkostningerCentraltafholdte udgifterTotale omkostningeri skifteretten

Figur 10: Skifterettens udgifter. Kilde: Domstolsstyrelsens økonomisystemer, Domstolsstyrelsens databaser,opgørelser fra Sø- og Handelsretten.

3.2.3.1

Lønomkostninger

Lønomkostningerne er givet ved produktet af de gennemsnitlige lønomkostninger ogårsværksforbruget. Lønomkostninger er opdelt i løn til årsværk, som anvendes i selve skifterettenog løn til årsværk, som anvendes i byretternes centrale administration, men er allokeret tilskifteretten. Denne allokering er foretaget individuelt for hver ret ved en fordeling af det totaleårsværksforbrug til ledelse, administration og hjælpefunktioner, baseret på skifterettens størrelsemålt i antal årsværk i forhold til det samlede årsværksforbrug på tværs af alle sagsområder.Totalt allokeres på denne måde et årsværksforbrug til ledelse og administration på 62,4 årsværk,som det også fremgår af Tabel 3 nedenfor.

28

Tabel 3: Årsværk og gennemsnitlige lønomkostninger i hhv. skifteretten og administrationen. Kilde:Domstolsstyrelsens databaser, opgørelser fra Sø- og Handelsretten, Domstolsstyrelsens økonomisystemer.

SkifterettenÅrsværkGennemsnitslønJuridisk personaleKontorpersonaleEleverBeskæftigelsesordningØvrigt personaleTotal55,2168,018,68,22,6252,7629.583369.382180.611-390.149

Ledelse og administrationÅrsværkGennemsnitsløn7,330,82,55,216,562,4776.071369.382180.611-390.149

I Tabel 3 ses det videre, at lønningerne for jurister i skifteretten er lavere end for det allokeredejuridiske personale anvendt til ledelse og administration. Dette skyldes, atgennemsnitslønningerne til ledelse og administration er sat til de overordnedegennemsnitslønninger for retterne totalt, mens der i gennemsnitslønnen for jurister i skifterettener taget højde for, at antallet af dommere ved skifteretterne er yderst begrænset (totalt set 2). Detbemærkes desuden, at gennemsnitslønnen for ansatte under beskæftigelsesordning er sat til nul.Det skyldes, at der modtages refusion for en stor del af lønnen for disse ansatte, samt atansættelsen af personale på beskæftigelsesordning i høj grad må ses som en politisk beslutning.Dette giver samlede lønomkostninger på godt og vel 101 mio. kr. for årsværksforbruget vedskifteretten og næsten 24 mio. kr. for det administrative personale der er allokeret tilskifteretterne, hvilket ses fordelt per medarbejdergruppe i Tabel 4.Tabel 4: Lønomkostninger til skifteretten og allokeret ledelse og administrationen. Kilde: Domstolsstyrelsensdatabaser, opgørelser fra Sø- og Handelsretten, Domstolsstyrelsens økonomisystemer.

SkifterettenJuridisk personaleKontorpersonaleEleverBeskæftigelsesordningØvrigt personaleTotal34.741.28262.069.9483.360.523-1.023.036101.194.789

Ledelse ogadministration5.682.75311.393.573455.917-6.451.72423.983.967

Samlet40.424.03573.463.5213.816.440-7.474.759125.178.755

3.2.3.2

Øvrige omkostninger

Øvrige omkostninger er fordelt på driftsomkostninger samt centralt afholdte udgifter og dissekategorier gennemgås derfor særskilt i dette afsnit.

29

3.2.3.2.1

Driftsomkostninger

Omkostningerne i forbindelse med driften af retterne er inddelt i fire grupper, vist iTabel 5 nedenfor. Det bemærkes, at driftsomkostninger per årsværk er allokeret ud over samtligeaf skifterettens årsværk og således inkluderer det administrative personale. Med reference tilTabel 3 udgør det samlede antal årsværk således 315 fuldtidsansatte.

30

Tabel 5: Driftsomkostninger per medarbejder og skifteret inkl. administration. Kilde: Domstolsstyrelsensdatabaser, opgørelser fra Sø- og Handelsretten, Domstolsstyrelsens økonomisystemer.

Sagsrelateredeudgifter(per sag)HjørringAalborgRandersÅrhusViborgHolstebroHerningHorsensKoldingEsbjergSønderborgOdenseNykøbing FSvendborgNæstvedHolbækRoskildeHillerødHelsingørLyngbyGlostrupFrederiksbergKøbenhavnBornholmSø- og HandelsrettenGnst. per sagGnst. per årsværkSkifterettentotaltinkl. allokeret ledelseog administration(315 årsværk)849611892105135110141841021111131148312012485768084777285167107100-7.601.338

Variable på langsigt(per årsværk)93.16489.22869.623107.06674.638156.383174.20693.403131.701115.99490.422105.385127.41151.17995.486122.61557.906131.049125.494165.69186.07374.730163.12754.927122.159-107.94834.017.798

Delvist variablepå kort sigt(per årsværk)33.70837.64126.25333.41929.70136.30330.17532.29543.32535.74736.88743.70848.76825.72848.26536.89327.86644.85530.66524.54740.60750.14855.01255.61752.384-39.09512.320.236

Variable på kortsigt(per årsværk)1.8761.4424411.5542.2692.4291.4621.7241.4362.2561.2211.2561.8474142.1737951.4682.6501.2941.3921.22777679814.5301.494-1.663523.972

Den første gruppe af driftsomkostninger er udgifter som er relateret til sagsvolumen og derforikke kan forventes at falde bort ved en eventuel reduktion i antallet af årsværk. Disse udgøres 48% af porto, men indeholder også udgifter som f. eks. transport i forbindelse med sager. Disseudgifter var i 2012 på 7,6 mio. kr. svarende til 100 kr. per sag.

31

Den anden gruppe er udgifter, som på længere sigt vil være variable med antallet af årsværk,herunder husleje og ejendomsskatter. Disse udgifter udgør 34 mio. kr. for skifteretterne totalteller 107.948 kr. per medarbejder.Herefter følger en gruppe udgifter, som er delvist variable med medarbejderantallet. De udgør12,3 mio. kr. svarende til 39.095 kr. per medarbejder og omhandler udgifter som opvarmning, el,vand m.v., rengøring og vedligeholdelse samt tjenesteydelser.Endelig er der den sidste gruppe udgifter, som anses for at være variabel med antallet af årsværkpå kort sigt, som eksempelvis kurser og transport til disse. Disse helt variable udgifter udgjorde i2012 523.972 kr. eller 1.663 kr. per medarbejder.Til sammen summer disse fire udgiftsgrupper til 54,4 mio. kr. for skifteretterne totalt, hvilket varca. 18 % af de totale driftsomkostninger ved retterne på 307,6 mio. kr. i 2012. Dette stemmer fintoverens med, at årsværksforbruget ved skifteretten (315 inkl. allokeret administration og ledelse)udgjorde ca. 18 % af det totale årsværksforbrug ved retterne i 2012 på 1766 (heraf 44 fra Sø- ogHandelsretten).3.2.3.2.2Centralt afholdte udgifter

Foruden disse udgifter, som ligger hos retterne selv, afholder Domstolsstyrelsen en rækkeudgifter. Disse centralt afholdte udgifter er som udgangspunkt ikke allokeret til skifteretsarbejdet,men de udvalgte udgifter, der i Deloittes rapport blev vurderet at være variable i forhold antalletaf medarbejdere i byretterne, er angivet iTabel 6 nedenfor, og medregnes i den totale omkostning per årsværk. Disse udgifter omhandleruddannelse, drift af it-arbejdspladser og HR-center og udgør samlet 4.059.425 kr. forskifteretterne i alt.Tabel 6: Centralt afholdte udgifter. Kilde: 'Budgetanalyse af domstolene – Ressourceanvendelse og produktion2004-2010', Deloitte, 29. februar 2012, revideret.

Beløb per juristUddannelseDiverse bidrag og gebyrer (AER, AES, ØES)Drift af it-arbejdspladser (support, pc-ansk. mv.)HR-center: 12 årsværk, inkl. 1 chefstillingCentralt afholdte udgifter totalt per medarbejder5.143 kr.3.415 kr.2.280 kr.10.304 kr.21.142 kr.

Beløb per ikke juridiskpersonale5.143 kr.3.415 kr.2.280 kr.-10.838 kr.

32

3.3

Skifterettens produktivitet og enhedsomkostninger

Beregningen af enhedsomkostninger er udført både top-down og bottom-up. I det følgendepræsenteres imidlertid blot bottom-up analysen idet, det er dette estimat, som anvendes i restenaf analysen, mens top-down estimatet i høj grad har været brugt til, at give et pejlemærke i denindledende fase af analysen. Resultaterne fra top-down analysen er vist i bilag 4.3.3.1Korrektion for generelle arbejdsopgaver

Der er visse opgaver, som skifteretterne tager sig af, der falder uden for rammerne afspørgeskemaundersøgelsen. Eksempelvis håndteres post typisk en gang om dagen, hvor ind- ogudgående post sorteres og forsendelser ordnes. Om end dette tidsforbrug er en del af densamlede tid brugt på at behandle sager i skifteretterne, er det en separat arbejdsopgave, der gårpå tværs af sagsformer, og som ikke kan placeres i et proceskort. I stedet er derfor spurgt separattil tidsforbruget på disse arbejdsopgaver, og resultatet heraf fremgår af Figur 11.

Årsværk30025319182003742237

168100

158

550Årsværksforbrug Generellevedopgaver ifm.skifteretternedødsbo1Posthåndtering2Vejledning afprofessionelle3Klager,kære, mm.4

52Årsværksforbrugder fordeles påsagsformer

1. Arbejde for andre skifteretter (rekvirering af testamenter og 1. afdødes bo), henvendelser vedr. afsluttede sager (nyskifteretsattest etc.), indhentelse af bopakker/akter fra Rigsarkivet/ Landsarkivet.2. Sortering af ind- og udgående post og forsendelse (bunkebehandling).3. Bobestyrer, kurator, advokater, banker, bedemænd etc.4. Klager over bobestyrer undtaget – inkluderet i spørgeskema.Figur 11. Årsværksforbruget fordelt på skifterettens sagsformer efter generelle arbejdsopgaver er trukket fra.Kilde: Spørgeskemaundersøgelse, Domstolsstyrelsens databaser, opgørelser fra Sø- og Handelsretten.

33

Af Figur 11 ses det, at der anvendes omtrent 16 årsværk på opgaver, der ikke fordeles påsagsformer. Heraf er størstedelen anvendt på posthåndtering, som stort set udelukkendehåndteres af kontorpersonale, mens de 3 juristårsværk der anvendes på generelle arbejdsopgaverstammer fra vejledning af professionelle og klager, kære mm.De resterende 237 årsværk fordeles på skifterettens sagsformer, men det er vigtigt at bemærke, atdette ikke betyder, at de 16 årsværk, der bruges på andre arbejdsopgaver, ikke er med i analysensbaseline. Eksempelvis vil potentialet af et forbedringsforslag, der mindsker mængden af post,inkludere dele af de 7 årsværk, der benyttes på posthåndtering.Der blev i spørgeskemaundersøgelsen endvidere spurgt til total tid anvendt på interne møder,MUS-samtaler, kurser, efteruddannelse mm. Årsværksforbruget ved skifteretterne i forbindelsehermed er opgjort til ca. 13 årsværk. Selvom disse 13 årsværk ikke er en del af behandlingen afsager ved skifteretterne, fordeles de alligevel på skifterettens sagsformer. Dette gøres ud fra enbetragtning om, at mødetid ligesom øvrig tid anvendt på andet end behandling af sager (kurser,pauser etc.) vil variere direkte med den tid, der bruges på at behandle sager. Hvisårsværksforbruget på behandling af sager kan reduceres gennem en forbedring, vil de besparederessourcer heller ikke bruge tid på møder, kurser, pauser etc.3.3.2Årsværksforbrug per sagstype

Til at inddele årsværksforbruget per sagstype anvendes arbejdsfordelingsundersøgelsen sombeskrevet i afsnittet om analysemetoden. Det bemærkes at Sø- og Handelsretten ikke indgår iarbejdsfordelingsundersøgelsen. Eftersom skifteretten i Sø- og Handelsretten kun behandlerinsolvenssager er fordelingen ganske simpelt ved 100 % på insolvens. Anvendesarbejdsfordelingsundersøgelsen til at fordele årsværksforbruget på henholdsvis dødsbo og andreskiftesager, fordeler de 237 årsværk fra 2012 sig med 157 på dødsbo og 80 på andre skiftesager,hvilket ses i Figur 12.

34

Årsværk i skifteretterne200-49%1501576 (4%)15 (9%)16(10%)

100803 (4%)121 (77%)5036(45%)37(46%)0DødsboAndre skif tesager

Øvrigt personale

Beskæf tigelsesordning

Elever

Juridisk personale

Kontorpersonale

Figur 12: Årsværk per medarbejdergruppe og sagstype.Domstolsstyrelsens databaser, opgørelser fra Sø- og Handelsretten.

Kilde:

Arbejdsfordelingsundersøgelse,

I nedenstående Figur 13 er de to søjler for henholdsvis dødsbo og andre skiftesager vist for alleskifteretter. Som det fremgår af figuren, bevirker Sø- og Handelsretten, at der på området forandre skiftesager kommer en væsentlig forskel mellem den største og den gennemsnitligeskifteret for andre skiftesager. På dødsboområdet er den største skifteret, København ca. dobbeltså stor som den gennemsnitlige skifteret og ca. 4 gange større end de mindste skifteretter.

35

DødsboÅrsværk for dødsbo 201225

Andre skiftesagerÅrsværk for insolvens og ægtefælleskifte 201225

222020

~3,75X1515

1210

13~6,75X10

107 7 76 6 75 6 6 65 5 588 8 86Ø 6.3

5

30

3

4 4

5

0KøbenhavnGlostrupFrederiksbergLyngbyOdenseAalborgNæstvedSønderborgRoskildeEsbjergÅrhusRandersHolstebroViborgHjørringKoldingNykøbing FHorsensHelsingørHerningHolbækHillerødSvendborgBornholmSHRGennemsnit

0

0 0 0 0 1

44 43 4 43 3 3 3 3 3 332 2 2 2 2

3

Ø 3.2

SHRÅrhusRoskildeHolbækOdenseAalborgRandersNykøbing FHorsensNæstvedKoldingSvendborgHillerødViborgEsbjergHelsingørHjørringHerningSønderborgHolstebroLyngbyBornholmFrederiksbergKøbenhavnGlostrup

Gennemsnit

Øvrigt personale

Beskæf tigelsesordning

Elever

Juridisk personale

Kontorpersonale

Figur 13: Årsværk per medarbejdergruppe, byret og sagstype. Kilde: Arbejdsfordelingsundersøgelse,Domstolsstyrelsens databaser, opgørelser fra Sø- og Handelsretten.

3.3.3

Årsværksforbrug per sagsform

Efter at have inddelt årsværksforbruget på sagstyper vha. arbejdsfordelingsundersøgelsen,benyttes tidsdata indsamlet med spørgeskemaundersøgelsen til at inddele årsværksforbruget påsagsformer. Årsværksforbruget per sagsform fremgår af Figur 14.

36

Årsværk per sagsform 201225018152

237

Insolvens og ægtefælle200

Dødsbo2

47

8

80(34%)

1615027100455032

156(66%)

35

0

Figur 14. Årsværksforbrug per sagsform totalt for alle retter. Kilde: Spørgeskemaundersøgelse,arbejdsfordelingsundersøgelse, Domstolsstyrelsens databaser, opgørelser fra Sø- og Handelsretten.

Som det ses af Figur 14 ligger størstedelen af årsværksforbruget på konkurssager og privat skifte.Derudover bærer boudlæg, uskiftet bo og bobestyrerbo en væsentlig del af det totale årsværk,mens ægtefælleudlæg, rekonstruktion og ægtefælleskifter som ventet har et meget lille totalttidsforbrug grundet det lave sagsvolumen på disse sagsformer.Øvrige sager er sager, der ikke er med i de 11 sagsformer, der er dækket afspørgeskemaundersøgelsen. Årsværksforbruget på øvrige sager er estimeret vha. top-downbaselinen (se bilag 4) og behandles ikke yderligere i analysen.3.3.4Produktivitet per sagsform

Med årsværksforbruget inddelt per sagsform kan det ved at dele sagsvolumenet medårsværksforbruger udledes hvor mange sager, der produceres per vægtet årsværk per sagsform.Figur 15 viser produktiviteten per sagsform.

Boudlæg

Privat skifte

Uskiftet bo

Bobestyrerbo

Forenklet privat skifte

Ægtefælleudlæg

Konkurs

Tvangsopløsning

Gældssanering

Rekonstruktion

Ægtefælleskifte

Øvrige

Total

37

Sager per vægtet årsværk1,000

Afsluttet sagsvolumen20,000ProduktivitetSagsvolumen

80010,000600423400245405560

0378284199155131114112

200

0

Figur 15. Sager per vægtet årsværk per sagsform totalt for alle retter. Kilde: Spørgeskemaundersøgelse,arbejdsfordelingsundersøgelse, Domstolsstyrelsens databaser, opgørelser fra Sø- og Handelsretten.

Af Figur 15 fremgår det, at de særligt tunge sagsformer er bobestyrerbo, konkurs, gældssaneringog rekonstruktion, mens de lettere sager, hvor der afsluttes flere sager per vægtet årsværk erboudlæg, uskiftet bo og forenklet privat skifte. For tvangsopløsning skal det bemærkes, at en stordel af sagerne stopper kort inde i sagsforløbet, og den gennemsnitlige procestid for entvangsopløsningssag bliver således relativt lav. Dog er det høje antal sager per vægtet årsværkikke ensbetydende med, at en tvangsopløsningssag der gennemgår et helt sagsforløb har en kortprocestid (se eventuelt proceskort for tvangsopløsning i bilag 2).Derudover skal det generelt bemærkes, at beregningerne er lavet pervægtetårsværk.Årsværksvægtene er baseret på gennemsnitslønningerne (seTabel 3), hvilket medfører at sagsformer, hvor der er meget kontorpersonalearbejde, opnår ethøjere antal afsluttede sager per vægtet årsværk. Årsværksvægtene er angivet i Tabel 7.

Boudlæg

Privat skifte

Uskiftet bo

Bobestyrerbo

Forenklet privat skifte

Ægtefælleudlæg

Konkurs

Tvangsopløsning

Gældssanering

Rekonstruktion

Ægtefælleskifte

38

Tabel 7. Årsværksvægte baseret på gennemsnitslønninger. Kilde: Domstolsstyrelsens økonomisystemer.

Årsværksvægte forskifteretsmedarbejdereJuristerKontorEleverBeskæftigelsesordningØvrige1,6570,945000,998

Årsværksvægte for ledelse,administration og hjælpefunktioner2,0600,980001,036

Som Tabel 7 viser, er årsværksvægtene for elever og personale på beskæftigelsesordning sat til 0,hvilket er i linje produktivitetsberegninger udført af Domstolsstyrelsen. Ved senere beregning afenhedsomkostninger er løn til elever inddraget, mens løn til beskæftigelsesordning som nævnt ersat til 0 generelt.Endelig bemærkes det, at antallet af afsluttede sager per årsværk per sagsform er beregnet påbasis af årsværksforbruget ved skifteretterne plus allokeret ledelse, administration oghjælpefunktioner (se Tabel 4).En yderligere inddeling af antallet af afsluttede sager per årsværk per sagsform på de enkelteretter er vist i Tabel 8, mens Tabel 9 viser samme inddeling, dog indekseret så det er nemmere atsammenligne den enkelte byrets produktivitet med gennemsnittet.

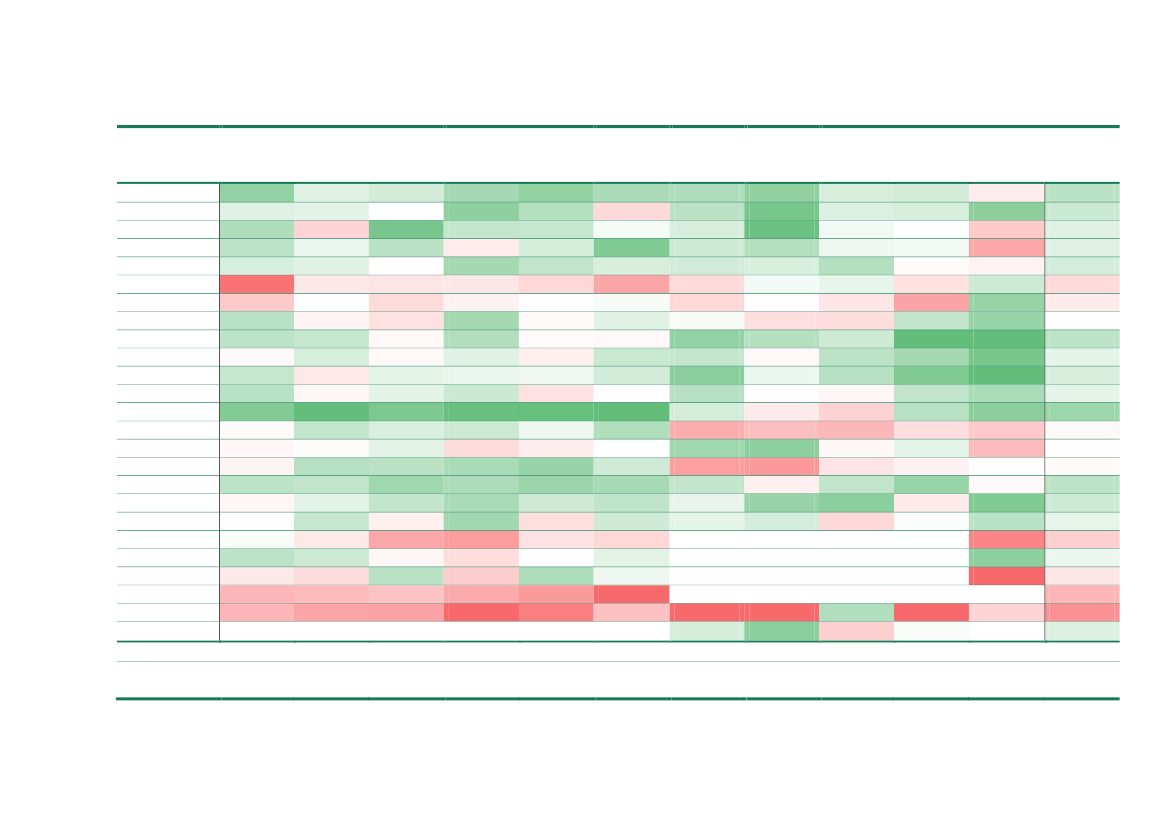

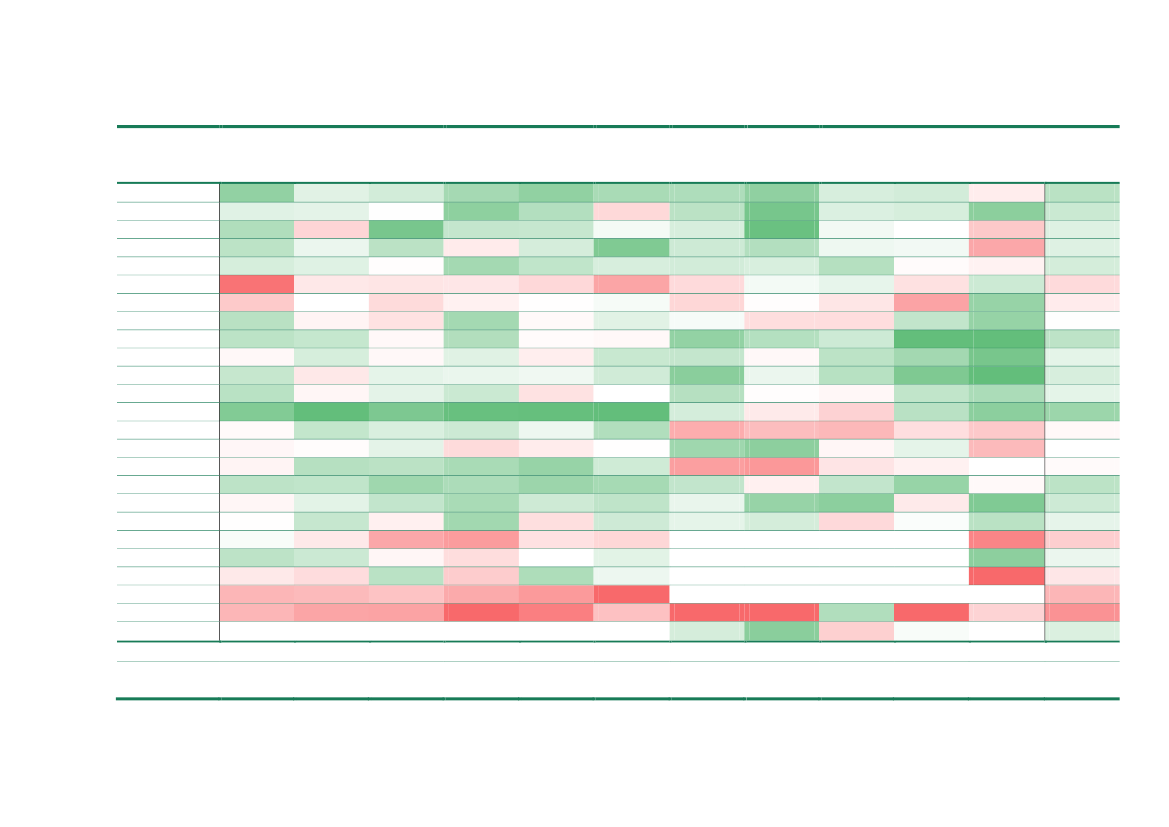

39

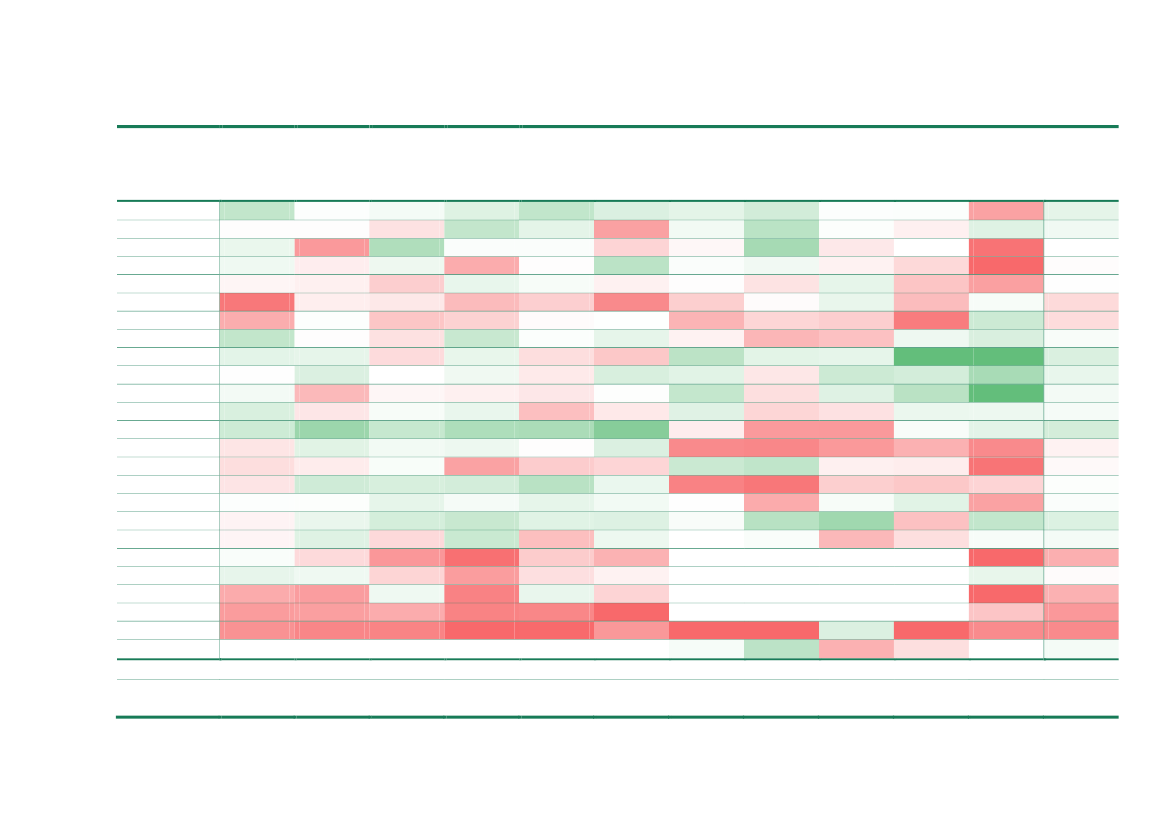

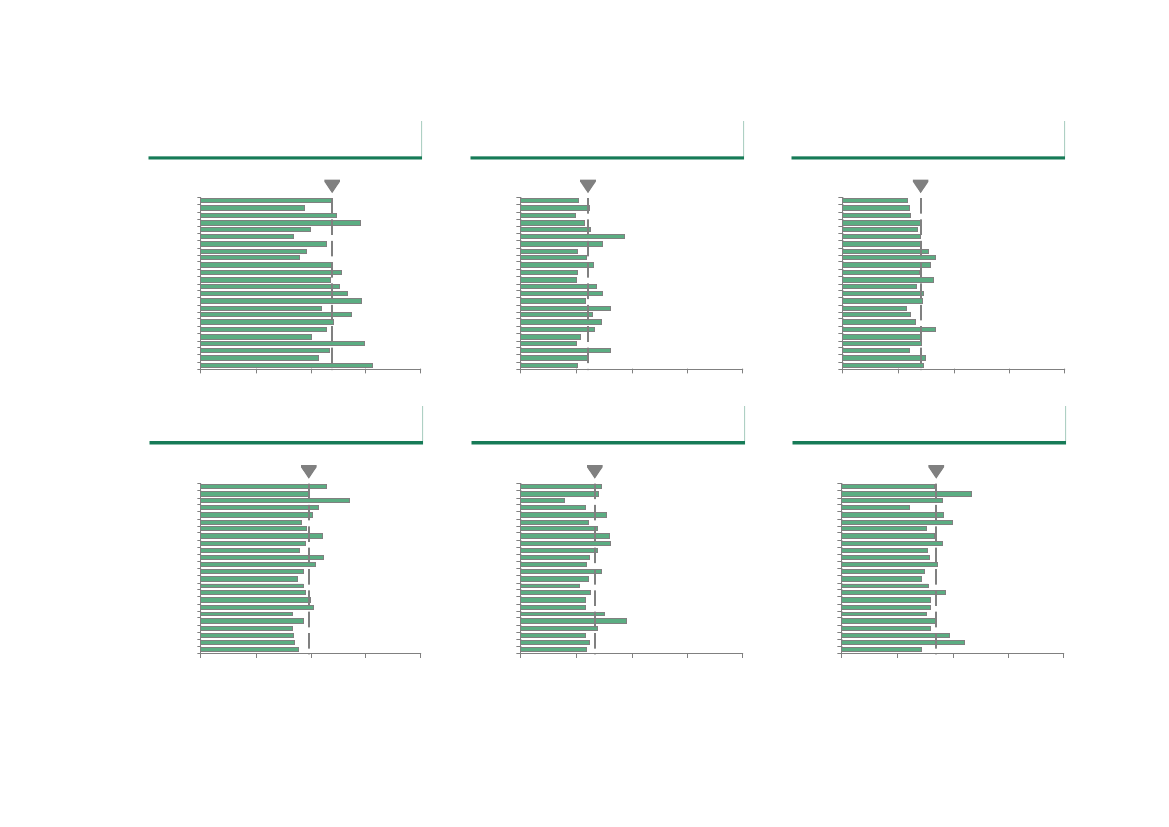

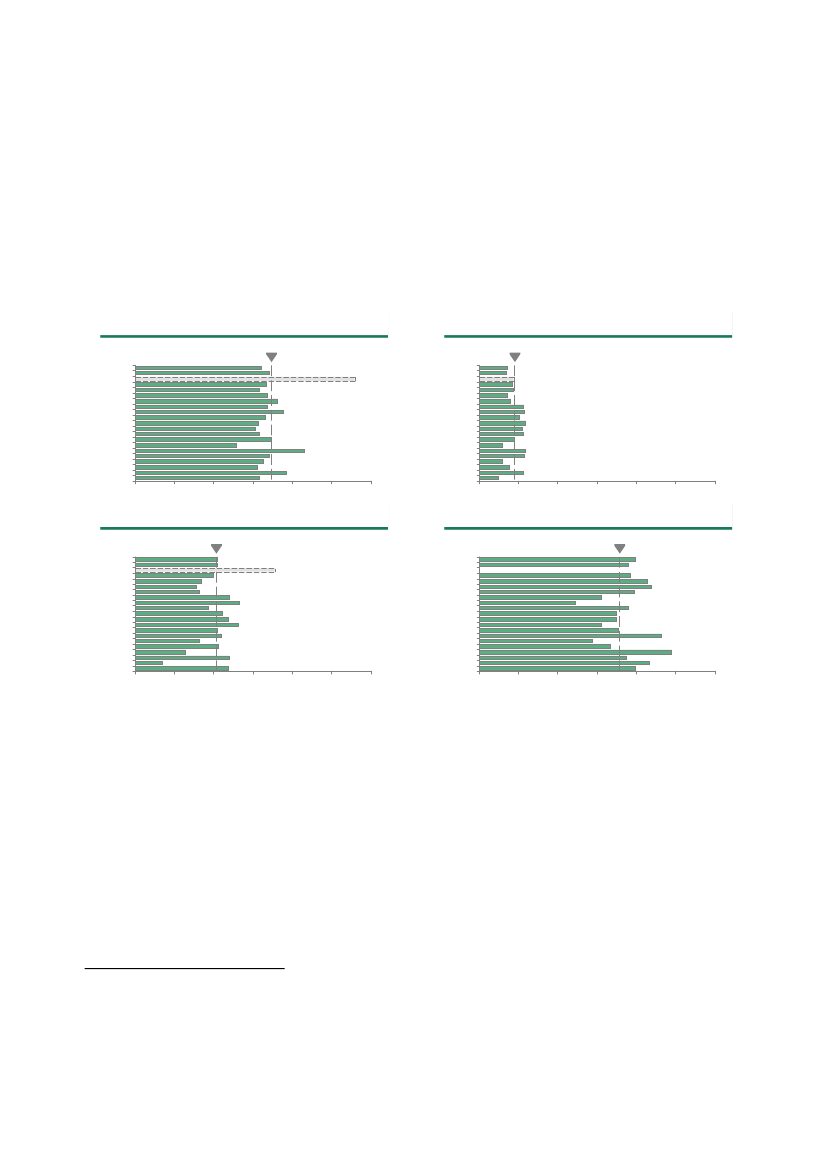

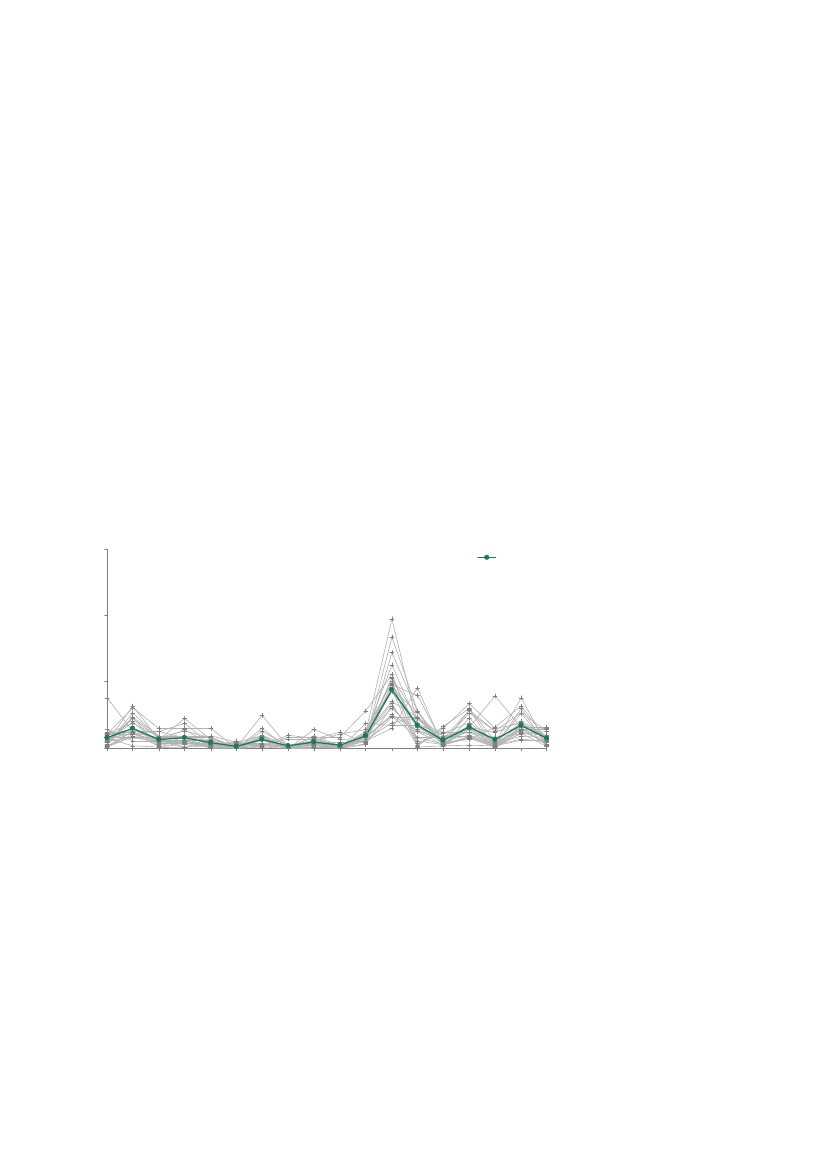

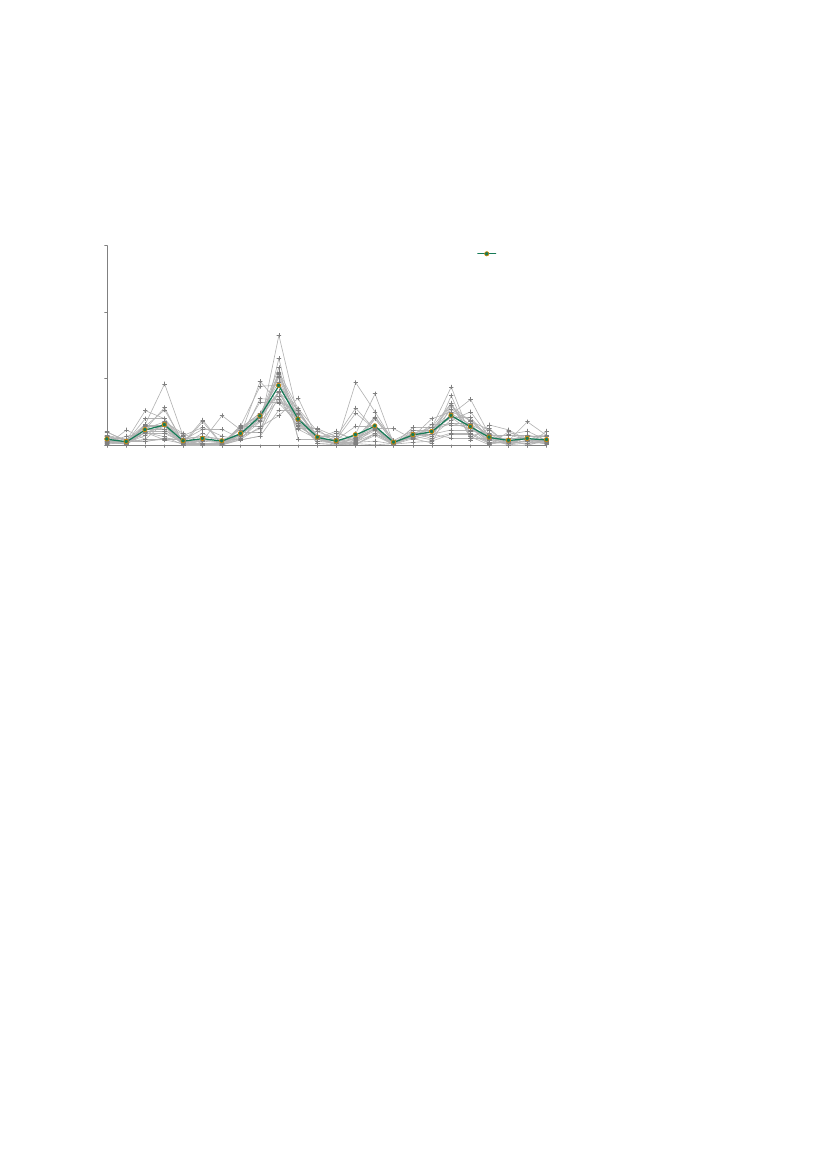

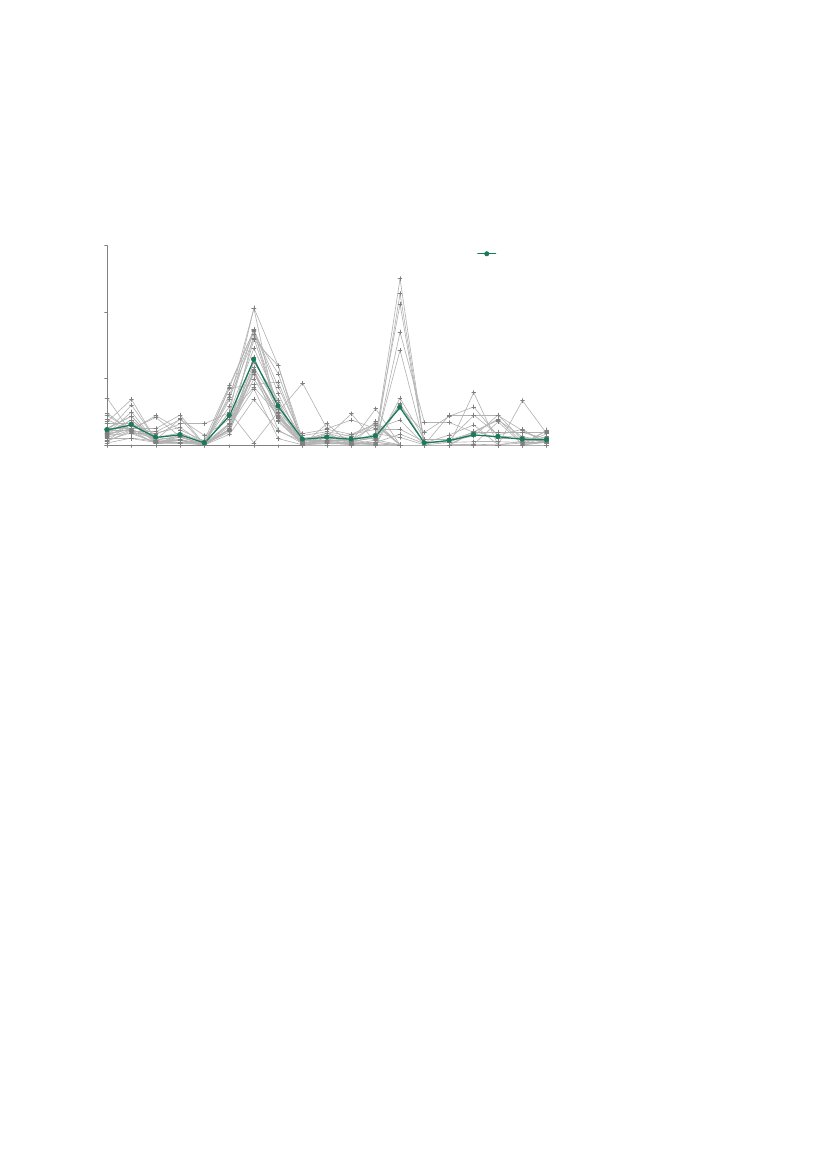

Tabel 8. Produktivitet per sagsform for hver ret. Kilde: Spørgeskemaundersøgelse, arbejdsfordelingsundersøgelse, Domstolsstyrelsensdatabaser, opgørelser fra Sø- og Handelsretten.

EmbedeHjørringAalborgRandersÅrhusViborgHolstebroHerningHorsensKoldingEsbjergSønderborgOdenseSvendborgNykøbing FNæstvedHolbækRoskildeHillerødHelsingørLyngbyGlostrupFrederiksbergKøbenhavnBornholmSHRGennemsnitTotaltsagsvolumen

Boudlæg61543750148742624532262051844047654858240339340145042542546050931729628444115.851

Privatskifte26625917324624824726626130232120123942731224534126729831523028817717815826112.273

Uskiftetbo44537362646234838533737636541640343756845043452248353136327335745730124741511.506

Bo-bestyrer-bo21824818613020614115324520719817020427320112523119224424195121105106701806.582

Forenkletprivatskifte5474604043904133313894063483653613086043893275684564713073273514472362013926.331

Ægtefælle-udlæg380212265443295191313362253387314286547380267350336377345231297265116205309638

Konkurs150139125132127108961231831531771541207817275128135129

Tvangs-opløsning669745814565469516448394609476462447345312728283372754537

Gælds-sanering220219199205249247180171249285259193142142204180226346164

Rekon-struktion118109100939165128268148167130120851089413792103

491361288.793

1737385176.342

2681592155.515

42103115231

Ægtefælle-skifte93162726592143179168319210269150159837311693188142671564210984135894

Totalvægtetproduk-tivitet29727725525125322422426731329127426932524224926026331127118725018816715727225374.956

40

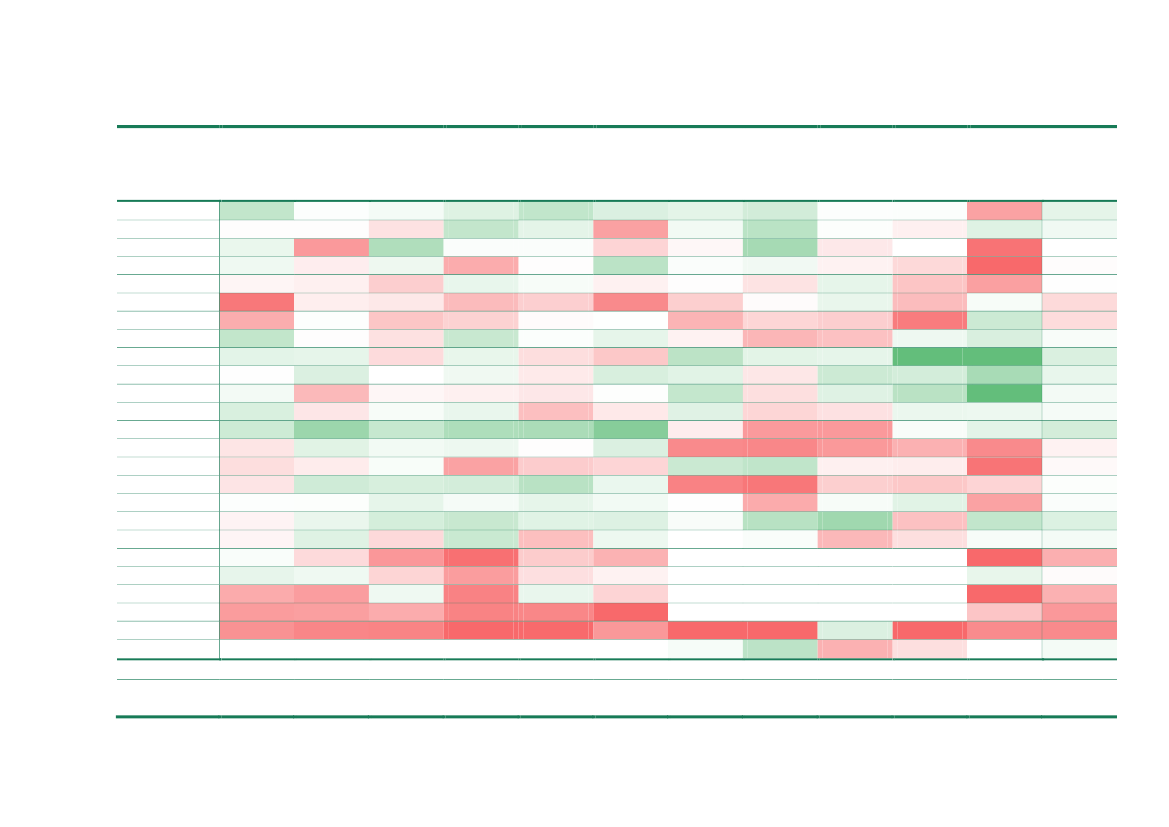

Tabel 9. Indekseret produktivitet per sagsform for hver ret. Kilde: Spørgeskemaundersøgelse, arbejdsfordelingsundersøgelse,Domstolsstyrelsens databaser, opgørelser fra Sø- og Handelsretten.

EmbedeHjørringAalborgRandersÅrhusViborgHolstebroHerningHorsensKoldingEsbjergSønderborgOdenseSvendborgNykøbing FNæstvedHolbækRoskildeHillerødHelsingørLyngbyGlostrupFrederiksbergKøbenhavnBornholmSHRIndeksTotaltsagsvolumen

Boudlæg13999114110975673141118100108124132918991102969610411672676410015.851

Privatskifte10299669495951021001161237792164120941301021141218811068686010012.273

Uskiftetbo10790151111849381918810097105137108105126116128876686110726010011.506

Bo-bestyrer-bo121138104721157985136115110951141521126912910713613553685959391006.582

Forenkletprivatskifte14011710399105859910489939279154998314511612078839011460511006.331

Ægtefælle-udlæg123698614395621011178212510293177123861131091221127596863866100638

Konkurs1181099710399857596143120138120946113458100105101

Tvangs-opløsning12914415710991100877611892898667601415572146104

Gælds-sanering10210293951161158480116133121906666958410516176

Rekon-struktion10295878179561112331291451131057494821198090

381061008.793

331431006.342

125741005.515

3789100231

Ægtefælle-skifte691205448691061331252371562001121186154866913910550116318162100894

Totalvægtetproduk-tivitet1171091019910088891051241151081061289698102104123107749974666210710074.956

41

Omend der for de enkelte sagsformer observeres en markant spredning mellem de højeste og delaveste produktiviteter, bemærkes det også, at der generelt er fin overensstemmelse blandtretterne vedrørende de relative forhold i produktivitet på de forskellige sagsformer. Detteresulterer også i en relativt ensartet total vægtet produktivitet for retterne. Des dybere et niveauder sammenlignes på (sagsområde, sagstype, sagsform), des større afhængighed bliver denenkelte produktivitet af spørgeskemabesvarelserne. Derfor er det også valgt ikke at laveovenstående sammenligning på et dybere niveau end sagsform, dvs. ikke på procestrin- ogaktivitetsniveau. Det bemærkes desuden at gennemsnitsværdierne i Tabel 8 ikke matcher tallenei Figur 15, hvilket skyldes, at gennemsnittene i Tabel 8 er de simple gennemsnit for retterne (forat øge sammenlignelighed), mens produktiviteterne i Figur 15 er de samlede produktiviteter(svarende til det vægtede gennemsnit).3.3.5Omkostninger per sagsform

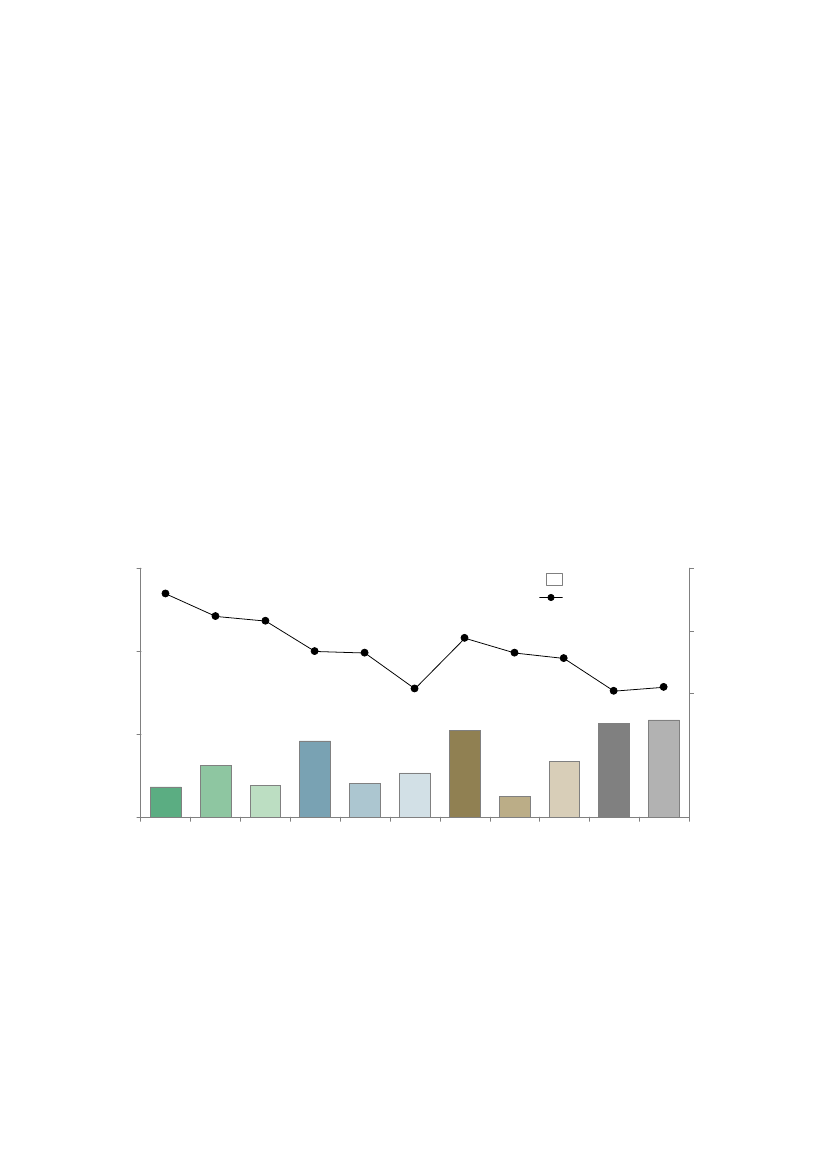

Ved at koble årsværksforbruget per sagsform med økonomidata fås enhedsomkostningerne persagsform. Figur 16 viser de totale enhedsomkostninger for alle retterne samlet.Total enhedsomkostning (kr.)12.000

Afsluttet sagsvolumen20.000EnhedsomkostningSagsvolumen10.000

8.000

04.1904.0002.5073.6792.6822.1381.5501.6581.0054.5094.678

1.4650

Figur 16. Total enhedsomkostning per sagsform totalt for alle retter. Kilde: Domstolsstyrelsensøkonomisystemer, spørgeskemaundersøgelse, arbejdsfordelingsundersøgelse, Domstolsstyrelsens databaser,opgørelser fra Sø- og Handelsretten.

Boudlæg

Privat skifte

Uskiftet bo

Bobestyrerbo

Forenklet privat skifte

Ægtefælleudlæg

Konkurs

Tvangsopløsning

Gældssanering

Rekonstruktion

Ægtefælleskifte

42

De totale enhedsomkostninger viser som ventet det omtrent samme billede som de totaleproduktiviteter blot med modsat fortegn, idet sagsformerne med høj produktivitet er de sammesom dem med lave enhedsomkostninger og vice versa.Ved at gange enhedsomkostningerne med volumenet fås videre de totale omkostninger persagsform, som vist i Figur 17.Totalomkostning per sagsform (mio. kr.)200Insolvens og ægtefælleDødsbo15037663(37%)1514171

1010018315023024

1

108(63%)

Figur17.Totalomkostningerpersagsform.Kilde:Domstolsstyrelsensøkonomisystemer,spørgeskemaundersøgelse, arbejdsfordelingsundersøgelse, Domstolsstyrelsens databaser, opgørelser fra Sø- ogHandelsretten.