Miljøudvalget 2013-14

MIU Alm.del Bilag 302

Offentligt

Evaluering af vandsektorloven

Præsentation af hovedresultater for MiljøudvalgetDeloitte Business Consulting A/S10. april 2014

Introduktion til evalueringen af vandsektorlovenFormålet med evalueringenFormålet med evalueringen er, at få be-skrevet og vurderet om sektorens nuvær-ende regulering imødekommer eller kanforventes at imødekomme de primærehensyn i vandsektorreformen:

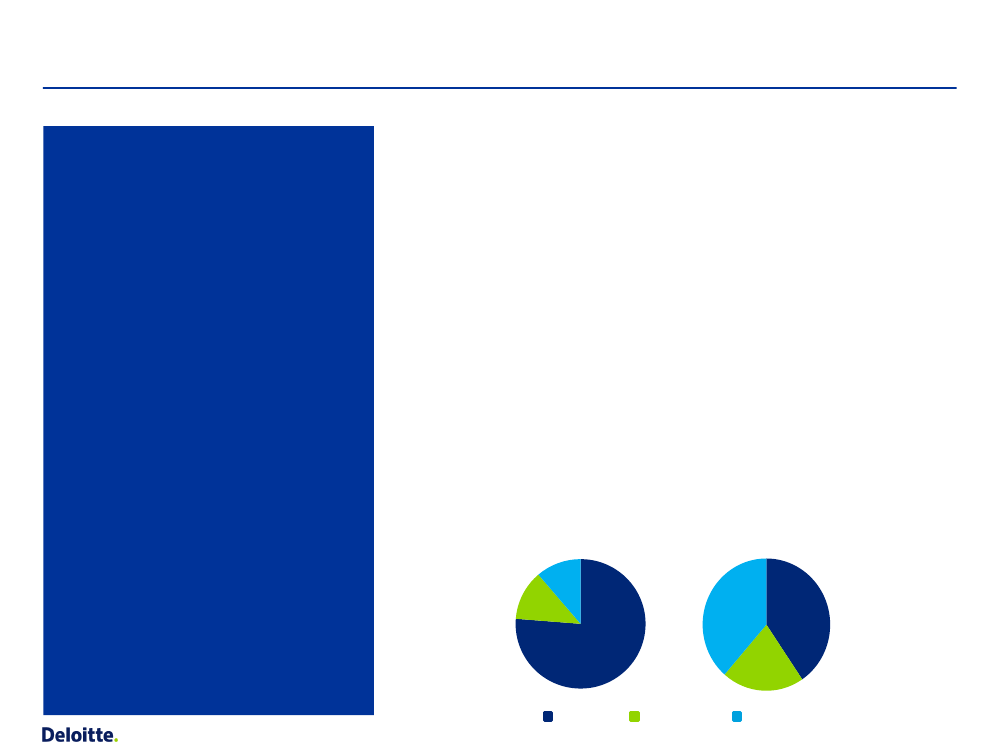

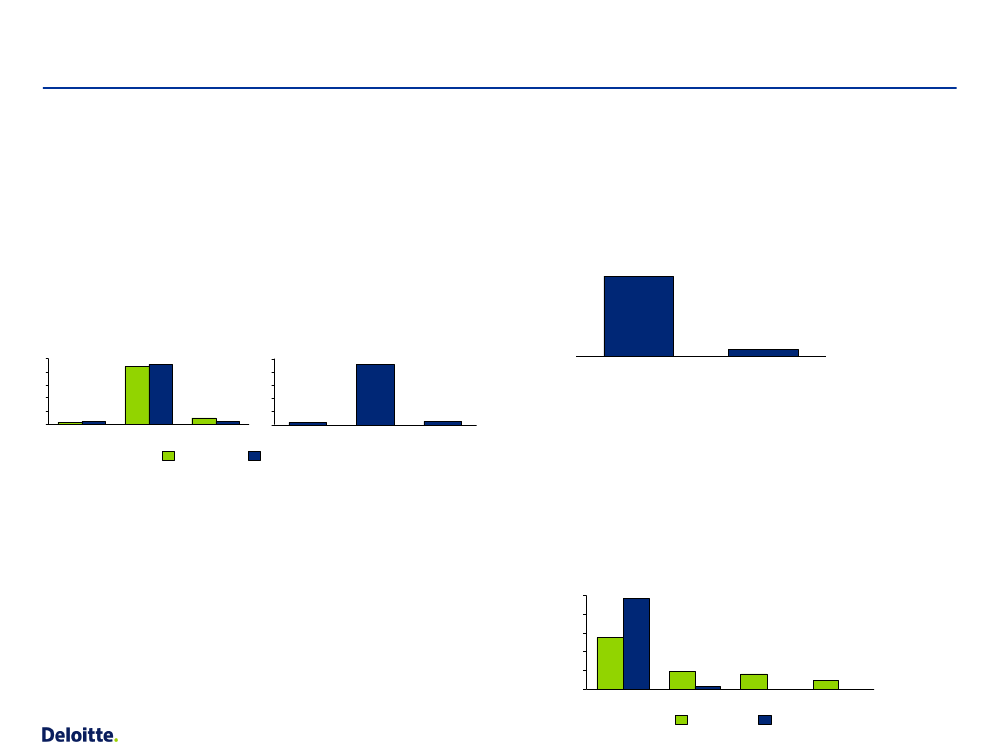

Evalueringen hviler på et solidt grundlagOmfattende desk research (forarbejder, tidligere analyser,materiale fra vandselskaber, kommuner mv.)Fokuseringsinterview og opfølgende interview medkontaktudvalgets medlemmer.Kortlægningsinterviews med 17 kommuner og 21 lovomfattedevandselskaber.Interviews med nationale eksperter og internationalemyndighederSpørgeskemaundersøgelse udsendt til 320 lovomfattedevandselskaber og 1.394 ikke-lovomfattede vandselskaber.Besvarelsesprocent for spørgeskemaundersøgelserne, pct.Lovomfattedevandselskaber11,2512,5

••••

EffektiviseringLavere priserØget gennemsigtighedKlarere opgavefordeling

Samtidig belyses om reguleringen under-støtter at krav til miljø, sundhed og forsy-ningssikkerhed fastholdes, om der er sketen klar og hensigtsmæssig adskillelse afdrifts- og myndighedsansvaret, og om denøkonomiske regulering giver hensigts-mæssige rammer for at indfri et muligterhvervspotentiale samt udvikling afdansk vandteknologi.

Evalueringen skal sammenfattes i per-spektiver på videre udviklingsmulighederfor, hvordan vandsektoren overordnet kanreguleres, for bedst muligt at imøde-komme de primære hensyn i forligs-aftalen, herunder særligt med henblik påeffektivisering.

Ikke-lovomfattedevandselskaber

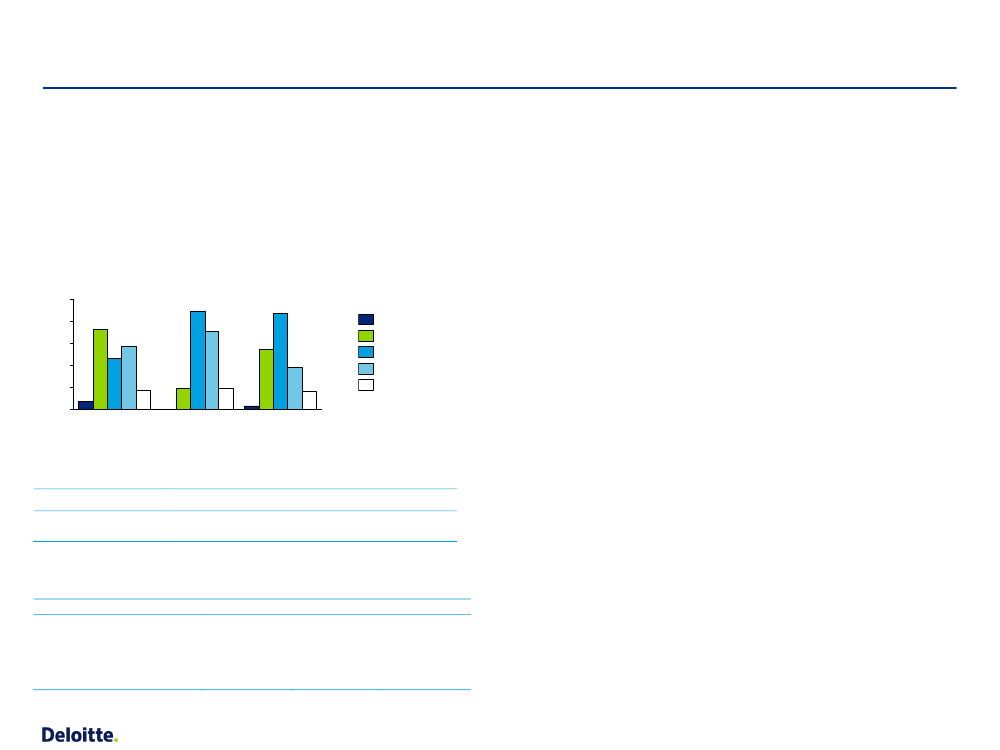

38,6GennemførtUfuldstændigeIkke svaret76,25

40,5

GennemførtUfuldstændigeIkke svaret

20,9

Gennemført

Ufuldstændige

Ikke svaret

-2-

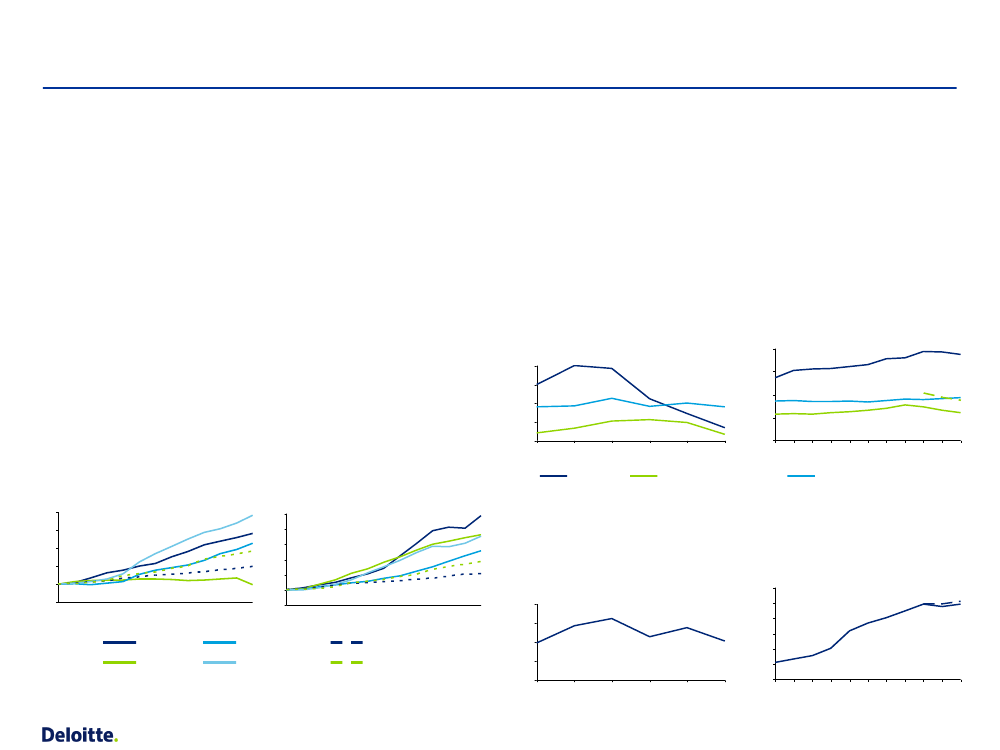

Økonomisk regulering og effektiviseringskrav (I)Reguleringens effekt på forbrugerprisudviklingDen økonomiske regulering fokuserer stort setalene på vandselskabernes kernedrifts-omkostninger, og ikke på den fulde omkostnings-base. Derfor sikrer reguleringen ikke en reduktionaf den samlede vandpris, på trods af fald ivandselskabernes enhedsomkostninger til drift.Forbrugere har oplevet betydelige prisstigningerfor både vand- og spildevandshåndtering.Danmark har haft nogle af de største prisstigningerift. andre europæiske lande.Udviklingen i forbrugerpriser for vandforsyning og spildevands-håndtering i udvalgte europæiske landeVandforsyning180160140120120200180160140

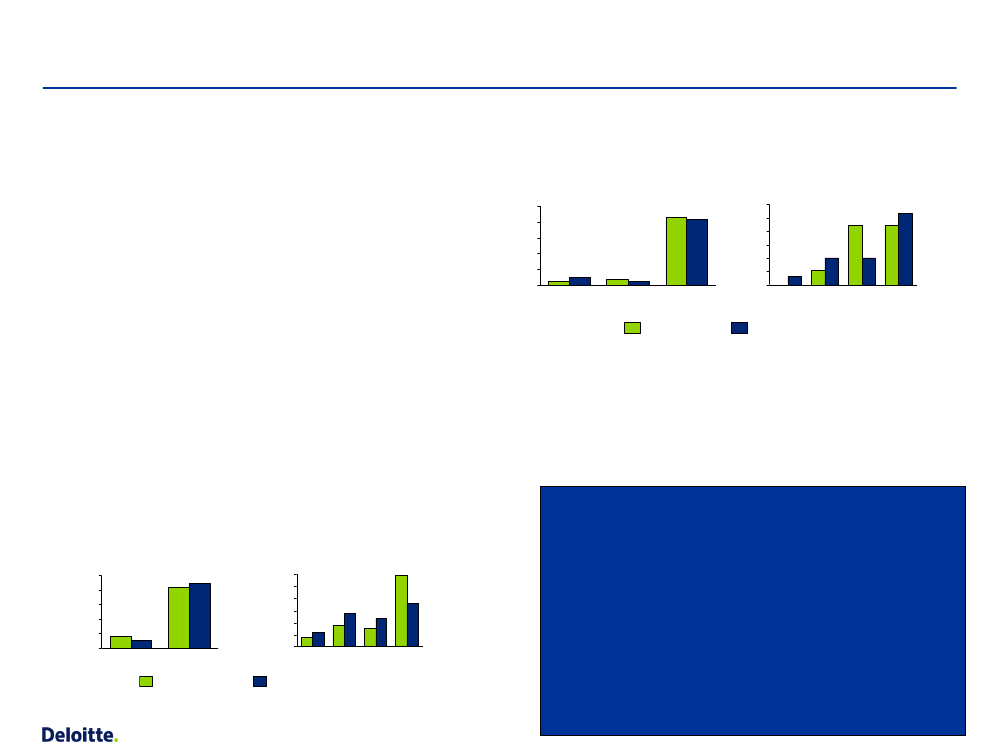

Særligt spildevandsselskaberne (51 pct.) og deforbrugerejede vandforsyningsselskaberne (54 pct.)forventer stigende priser fremover. Blandt dekommunalt ejede vandforsyningsselskaber forventer35 pct. stigende takster.Udviklingen i enhedsomkostninger til drift for vandselskaber, kr./m3Vandforsyninger –enhedsomkostninger til drift (kr./m3)1.40010

Vandforsyninger – samletforbrugerpris per 100 m3(kr./år)

1.2009

1.0008762007

800

60020082009201020112012

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Kommunal

Lovomfattet forbrugerejet

Ikke-lovomfattet forbrugerejet

Spildevandshåndtering

Udviklingen i enhedsomkostninger til drift for spildevandsselskab,kr./m3Spildevandsselskaber –enhedsomkostninger til drift (kr./m3)3.00014

Spildevandsselskaber – samletforbrugerpris per 100 m3(kr./år)

10080

10080

2.8002.6002.400

2000

2002

2004

2006

2008

2010

2012

2000

2002

2004

2006

2008

2010

201213

DanmarkHolland

FinlandStorbritannien

TysklandSverige

12

2.20011102007

2.0001.80020082009201020112012

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

-3-

Økonomisk regulering og effektiviseringskrav (II)Administrative byrderDen valgte tilgang til prisloftreguleringenindebærer mange indberetninger, regnskaber,ansøgninger om særlige forhold samt klager ogdermed store administrative byrder.

Udfordringer ved den økonomiske regulering, fxDen nuværende prisregulering fremmerkassetænkning, da kun driftsomkostninger erunderlagt effektiviseringskrav, mens investeringer,1:1 omkostninger og miljø- og servicemål ikke er det.

For små forbrugerejede vandforsyninger udgør deVandselskaberne har begrænsede incitamenter til atadministrative byrder i gennemsnit 8 pct. afforetage ekstraordinære effektiviseringer, datidsforbruget og 5 pct. af driftsomkostningerne. Forgevinster enten skal tilbagebetales til forbrugernesmå kommunalt ejede selskaber udgør de ieller straks anvendes til investeringer i forsynings-gennemsnit 4 pct. af tidsforbruget og 3 pct. afaktiver eller udgifter til miljø- og servicemåldriftsomkostningerne.Et-årige prislofter og forbuddet mod opsparing gørGns. forbrug af intern tid på administration relateret tilprisloftreguleringen som andel af samlet tiddet svært for vandselskaberne at planlæggeSpildevandKommunalt vandForbrugerejet vandflerårige investeringer og effektiviseringsprojekter,Små2,4 %3,5 %7,7 %og begrænser mulighederne for at udligne udsving iMellemstore1,8 %2,4 %7,3 %driftsomkostninger over år.Store1,5 %1,4 %.7,0 %

Gns. omk. til advokater, revisorer mv. som andel af samlet driftSpildevandSmåMellemstoreStore2,4 %1,0 %0,7 %Kommunalt vand3,3 %1,8 %1,3 %Forbrugerejet vand5,3 %3,5 %3,3 %

Prisloftsberegningen tager udgangspunkt i etdatagrundlag for årene 2003-2005. Det giverudfordringer, da der i hovedparten af selskaberne ersket betydelige ændringer siden ikrafttrædelsen afVSL (bl.a. selskabsudskillelsen og ændringer ikonteringspraksis)-4-

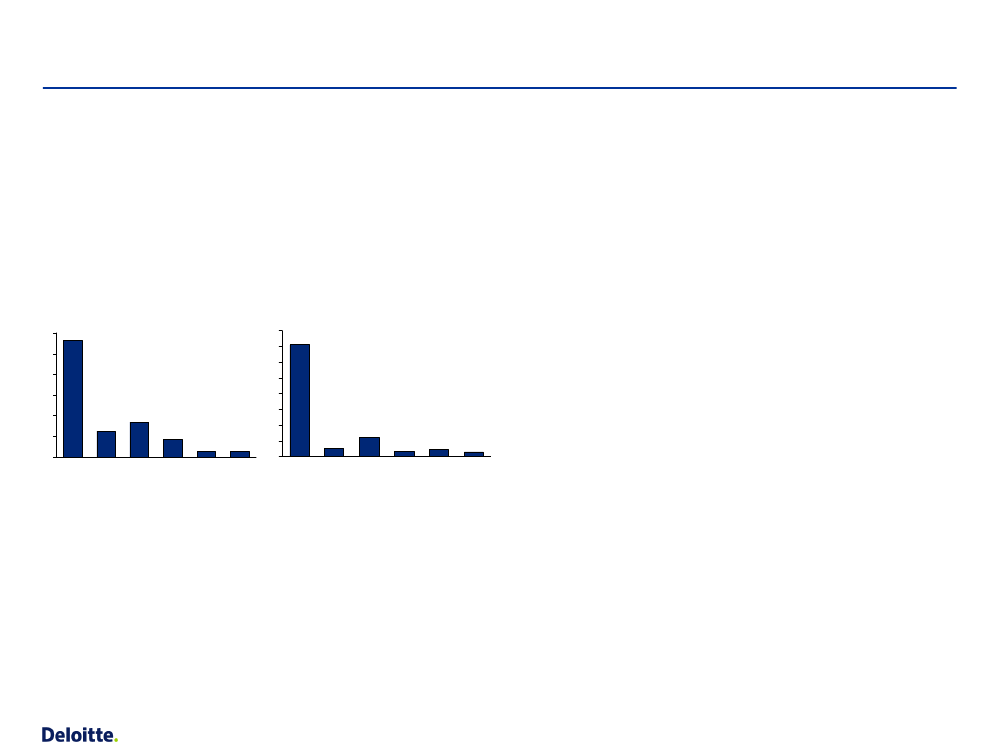

Økonomisk regulering og effektiviseringskrav (III)Benchmarking af selskabernes driftsomkostningerviser, at der stadig er betydelige effektiviserings-De indre effektiviseringspotentialer i vand-potentialer hvis de mindre effektive vandselskaberselskaberne kan dekomponeres i effekten af at debliver lige så effektive som de mest effektivemindre effektive selskaber nærmer sig fronten ogvandselskaber.effekten af en forbedret front.Deloitte vurderer derfor, at der er et betydeligt indreDen akkumulerede effekt af at de mindre effektiveeffektiviseringspotentiale i vandselskabernes driftselskaber nærmer sig fronten udgør fra PL2012 tiludover de krav om effektiviseringer på ca. 180 mio. kr.PL 2014 428 mio. kr. for spildevandsselskaber ogfor spildevandsselskaberne og ca. 80 mio. kr. for88 mio. kr. for vandforsyningsselskabervandforsyningerne, som de indtil nu er blevet pålagt.Indre effektiviseringspotentialerDekomponering af effektiviseringspotentialet for spildevandsselskaberestimeret med PL2012-modellenPL2012A. EffektiviseringspotentialeB. Effektiviseringspotentiale ved PL2012-frontC. Akkumuleret effekt af tilnærmelse til fronten (Bt– A2012)D. Akkumuleret effekt af forbedret front (At– A2012– Ct)Antal selskaber1.1751.175--96PL20131106941-23416596PL20141.198746-42845296SpildevandsselskaberKommunalt ejedevandforsyningsselskaberForbrugerejedevandforsyningsselskaberTotal9303261081.364

Estimering af det samlede potentiale for prisloft 2014, PL2013-modellen, mio. kr.BruttopotentialeForsyningssekretariatetPotentiales DEA-Forsyningssekretariatetbenchmarkingmodel s korrektioner for frontPotentialeFront baseret påtreårigt gennemsnit

Effektiviseringspotentiale (mio. kr.)727281931.101Antal selskaberSpildevandsselskaber968099937796938097728272941.094

Dekomponering af effektiviseringspotentialet for kommunalt ejedevandforsyningsselskaber med PL2012-modellenPL2012A. EffektiviseringspotentialeB. Effektiviseringspotentiale ved PL2012-frontC. Akkumuleret effekt af tilnærmelse til fronten (Bt–A2012)D. Akkumuleret effekt af forbedret front (At–A2012–Ct)Antal selskaber434434--80PL2013416368-664880PL2014427346-888180

Kommunalt ejedevandforsyningsselskaberForbrugerejedevandforsyningsselskaber

Derudover er der et betydeligt effektviserings-potentiale ift. investeringssiden, som reguleringenikke omfatter.-5-

Statens tilsynReguleringen giver anledning til mange klagerVandselskaberne finder reguleringen uigennem-skuelig og er generelt utilfredse medkommunikationen fra Forsyningssekretariatet (FS).Vandselskabernes vurdering af ForsyningssekretariatetsForsyningssekretariatets kommunikation i pct.504030201009401010236292345362719843

Omfanget af klagesager udgør et ressourcespild,der virker mod reguleringens hensigt om ateffektivisere sektoren. Kan imødegås ved at gøreadministrationen mere enkel, gennemsigtig ogdialogbaseret, så færre selskaber finder anledningtil at klage.Forsyningssekretariatets ressourcer matcher ikkeopgaveporteføljen, hvilket resulterer iadministrativt efterslæb og udskydelse afudviklingsopgaver

Meget tilfredsstillendeTilfredsstillende

Mindre tilfredsstillendeSlet ikke tilfredsstillende

Ikke svaret

Svartider

Beslutninger

Kommunikation

Antallet af klagesager er usædvanlig stort.SpildevandshåndteringVandforsyningAndel af vandselskaber,der har klaget69 %54 %Antal klager per selskab,der har klaget2,01,7

Den engelske reguleringsmyndighed (Ofwat) harbetydeligt flere ressourcer end Forsyningssekreta-riatet (korrigeret for population og antal selskaber)Det bør overvejes, om tilsynet i højere grad kantilrettelægges efter en risikobaseret tilgang, hvortilsynsindsatsen afhænger af en mere konkretvurdering af vandselskabernes performance ogcompliance.39---39

Klager til konkurrenceankenævnetPL 2011PrislofterHeraf frafaldneGenoptagne prislofter§ 8-forhøjelseI alt13185-1132PL 2012194-371232PL 2013

-6-

Strukturudvikling og konsolidering (I)Strukturelle kendetegn ved vandsektorenDansk vandsektor er i international sammen-ligning meget fragmenteret. Indenfor vandfor-syningssektoren forsyner hvert selskab i gennem-snit 2.200 indbyggere. I Finland og Tyskland ertallet 13.500-17.500 indbyggere, og i Holland ogEngland er tallet 1,7 mio. - 2,7 mio. indbyggere.Siden ikrafttrædelsen af vandsektorloven er dergennemført relativt få fusioner og sammen-lægninger i den danske vandsektor. Der erprimært tale om holding- og serviceselskabs-sammenlægninger og ikke egentlige fusioner.Erfaringer med fusioner/sammenlægningerHar vandselskabet gennemført enfusion/ sammenlægning efterikrafttrædelsen af VSL?Pct.100806040200

Erfaringer med driftsfællesskaber, fordelt på ejerformDeltager vandselskabet i etdriftsfælleskab?Pct.100806040200

Er driftsfællesskabetfordelagtigt?Pct.

86% 84%

6050403020

44%

53%44%

5%

11%

8% 5%Ja, efter VSLNej

100

7%0%

20%11%

20%

Ja, før VSL

Slet ikke I mindre I nogengradgrad

I højgrad

Kommunalt ejet

Forbrugerejet

En større andel af vandselskaberne indgår idriftsfællesskaber for at realisere nogle af dedriftsrelaterede synergier ved fusioner. Dette ersærligt udbredt blandt mindre selskaber.Barrierer for fusioner og sammenlægninger––Forbud mod differentierede spildevandstaksterOmkostninger til fusioner og sammenlægninger skal afholdes indenforvandselskabernes prislofterSmå vandselskaber ønsker ikke at blive omfattet af vandsektorlovensom følge af en fusionRisikoen for beskatning ved overførsel af værdier som følge affusioner mellem vandselskaberBegrænsning af kommunernes indflydelse over de kommunalt ejedevandselskaberMyndighedsansvar deles mellem forskellige kommuner ved fusionermellem kommunalt ejede vandselskaber

Er fusionen/ sammenlægningenfordelagtig for vandselskabet?Pct.

84%

89%

6050403020

59%

36%28%24%18%15%12%

––

16%

11%

100

8%

Ja

Nej

Sletikke

I mindre I nogengradgrad

I højgrad

––

Inklusive HOFOR A/S

Eksklusive HOFOR A/S

-7-

Strukturudvikling og konsolidering (II)KonsolideringspotentialerDer er et markant økonomisk potentiale ved enøget konsolidering.Internationale erfaringer indikerer, at man påfrivillig basis kan gennemføre en betydeligkonsolidering indenfor 10 år.Øget brug af administrations- og driftsfælles-skaber vil kunne realisere dele af potentialet pårelativt kort sigt, mens skalaøkonomi ianlægsinvesteringer kræver mere omfattendeinvesteringer.

Spredningen i de danske vandpriser er meget stor.Det er Deloittes vurdering at både spredningen ogniveauet vil kunne blive væsentligt mindre gennemkonsolidering i færre og større selskaber someksempelvis i Holland.Antal danske vandselskaber efter størrelsen af deres prisloft i kr. per m3Vandforsyning120100806040

Spildevandshåndtering40302010

2004-1010-1515-2020-2525+

020-3030-4040-5050+

PL2011

PL2012

PL2013

Prisen for vandforsyning i Holland pr. vandforsyningsselskabEstimerede effektiviseringspotentialer ved øget konsolidering afden danske vandsektorScenarie 1Fremtidige antal vandselskaber ift.nuværende antal vandselskaberKonsolideringspotentiale spildevandssektor(mia.kr.)Konsolideringspotentialevandforsyningssektor (mia.kr.)Samlet konsolideringspotentiale (mia. kr.)50 pct.0,6 - 1,50,1 - 0,30,7 – 1,8Scenarie 225 pct.1,2 - 2,90,2 - 0,71,4 – 3,6SelskabGeneralDen Haag (Wateringen)MassluisRotterdamSchiedamVlaardingenWorensdrecht and Bergen op ZoomWML

2011euro pr. m31,571,601,711,641,671,671,311,71

Totaleuro pr. år59,7662,8374,2866,9969,6570,7843,8067,20

-8-

Holland

1,50

48,64

Gennemsigtighed og klar opgavefordelingSelskabsudskillelseSelskabsudskillelsen har levet op til formålet medvandsektorloven. Der er blevet langt størregennemsigtighed i selskabernes økonomi ogdriften er blevet professionaliseret.

BestyrelsessammensætningKommunalbestyrelsesmedlemmer udgør igennemsnit 62 pct. af bestyrelserne i de kommunaltejede vandselskaber.Bestyrelsessammensætning i de kommunalt ejede vandselskaberi pct.80626040

Vandsektorloven har medført større klarhed omopgave- og ansvarsfordelingen mellemkommuner og vandselskaber.Vandselskabernes vurdering af om udskillelsen har været en succesfor vandselskabet i pct.706050403020100732962

200

204Kommunal- Medarbejder-bestyrelsen repræsentanterErhverv

3

10

Total

PrivateØvrigehusholdninger grupperinger

Kommunernes udøvelse af plankompetencenKL har fremhævet, at særligt spildevands-selskaberne spiller en væsentlig rolle for en rækkeaf kommunernes øvrige myndighedsområder.Flere kommuner har påpeget, at vandforsynings- ogspildevandsplanerne som udgangspunkt ikke erbindende for vandselskaberne, hvilket vurderes somproblematisk i forhold til at sikre, at vandselskabernemedvirker til udmøntningen af de kommunaleforpligtelser og prioriteringer.-9-

I høj grad

I nogen grad

I mindre grad

Slet ikke

Opgave- og ansvarsfordelingen på klima-tilpasningsområdet kan dog forbedres. Der erudbredt enighed om at vandselskaberne skalkunne drive, finansiere og ejeklimatilpasningsløsninger.

ForbrugerforholdReguleringen har medført en betydelig forbedringaf forbrugernes mulighed for indblik ivandselskabernes økonomi.Vandselskaberne oplever dog ikke, at forbrugernei højere grad efterspørger information omselskabernes forhold.Har forbrugerne vist større interesse for at få indsigt i vandpriserne (pct.)?Selskaber omfattet afvandsektorlovenPct.

I de vandselskaber, hvor der er valgt forbruger-repræsentanter, opleves det dog atrepræsentanterne anvender deres indflydelse til atpåvirke pris- eller serviceniveau.Har forbrugerrepræsentanterne brugt deres indflydelse tilat påvirke pris- eller serviceniveau (pct.)?92

Selskaber, der ikke eromfattet af vandsektorlovenPct.

8JaNej

100806040200Interessen er faldet3%4%

88%

92%

1008060409%4%

92%

200

3%Interessen er faldetInteressener uændret

5%Interessen er steget

Interessener uændretForbrugerejede

Interessen er steget

Kommunalt ejedeKommunalt ejede

Forbrugerejede

Valg af forbrugerrepræsentanter til bestyrelsernevar undervejs på tidspunktet for evalueringen.Tiltaget vurderes ikke at have styrketforbrugernes indflydelse, da repræsentanterne erselskabsretligt bundet til at varetage selskabetsinteresser.

Blandt de forbrugerejede vandselskaber vurdererselskaberne ikke, at vandsektorloven har forbedretforbrugernes oplevede serviceniveau. Blandt dekommunalt ejede vandselskaber vurderer ca. 45 pct.at den forbrugeroplevede service er blevet forbedret.Oplever vandselskabet, at vandsektorloven har ført til enforbedring af det forbrugeroplevede serviceniveau (pct.)?Pct.

10080604020055%

97%

19%3%Slet ikkeI mindre grad

16%

0%I nogen grad

9%

0%

I høj grad

ForbrugerejetKommunalt ejedeKommunalt ejetForbrugerejede

- 10 -

Miljø-, sundheds- og forsyningsforholdOpretholdelse af lovkravLovkravene til miljø, sundhed og forsynings-sikkerhed overholdes stadig af vandselskabernepå det generelle plan. Kravene er såledesfastholdt efter vedtagelsen af VSL.

Incitamenter i reguleringenDer har dog ikke i perioden efter vedtagelsen af VSLværet tale om en fortsat vækst i miljø- ogsundhedsindsatsen, som den der har fundet stedover de seneste 10-20 år op til VSL.

Niveauet for forsyningssikkerhed er tilmed steget iDet hænger sammen med, at prisloftreguleringenperioden 2007-2011.ikke belønner vandselskaberne for deres miljø-præstationer, og at den øger risikoen ved atIndikatorer for miljø- og sundhedsindsatsen for vandforsyningsselskaberefterspørge nye miljøteknologier og -løsninger.2007Beskyttelse af kildepladszone (andel i pct.)Grundvandsbeskyttelse (mio. kr. per selskab)Overskredne mikrobiologiske prøver (pct.)Overskredne fysisk-kemiske prøver (pct.)444,6--2008604,00,71,52009577,50,51,52010614,61,01,12011624,10,81,1N13135454

Vandselskabernes vurdering af, om vandsektorloven giver incitamenttil at iværksætte tiltag rettet mod miljø, sundhed og forsyning (pct.)VandforsyningI høj grad4122163Spildevandshåndtering7243336

Indikatorer for forsyningssikkerhed for vandforsyningsselskaber2007Brudfrekvens (brud per 10 km ledning)1,320081,020091,120100,920110,9N38

I nogen gradI ringe gradSlet ikke

Indikatorer for forsyningssikkerhed for spildevandsselskaber2007Fornyelse af hovedledninger (km perselskab)Fornyelse af hovedledninger de sidste 10 år(km per selskab)Afløbsstop (per selskab)Berettigede klager over teknik (per selskab)4,660,58716220086,565,88414920098,471,489129201010,497,2104137201110,089,068105N19191916

Vandselskaberne vurderer, at der slet ikke eller kun iringe grad er incitament til at iværksætte tiltag rettetmod miljø, sundhed og forsyningssikkerhed underden nuværende regulering.

- 11 -

Erhvervspotentiale og teknologiudviklingVandselskabernes engagementVandselskabernes engagement i teknologi-udvikling er generelt på et meget lavt niveausammenlignet med selskaber indenfor andresektorer.Fordeling af vandselskaber efter andel af omsætning anvendt på F&USpildevandsselskaberPct.6050403020100

Barrierer for vandselskabernes engagementVandselskabernes manglende engagement iteknologiudvikling og eksportfremme hængersammen med, at det indebærer driftsomkostninger tiludvikling o/e selskabsetablering som er svære atafholde indenfor prislofterne.Udlicitering i vandsektorenDer er ikke sket en væsentlig forøgelse afudliciteringen af opgaver efter VSL.12%

VandforsyningerPct.807060504030

56%

71%

17%13%8%

20

3%0%0,1-0,9 %1,0-1,9 %2,0-2,9 %3,0-5,0 %

3%5%+

100

5%0%0,1-0,9 %1,0-1,9 %

4%2,0-2,9 %

5%3,0-5,0 %

3%5%+

Grænsen på 2 mio. kr. for tilladte tilknyttedeaktiviteter indenfor selskabet er så lav, atvandselskaber ikke kan benytte det tilteknologiudvikling og eksportfremme.Kun ét selskab har benyttet muligheden for atstifte et 40/60–selskab uden grænser foromsætningen sammen med industrielle aktører.

De étårige prislofter udgør en barriere modudlicitering af langvarige kontrakter til privateaktører, eksempelvis i form af offentligt-privatesamarbejder, da vandselskaberne herved misterderes prioriteringsmuligheder.VTU fondenVTU-fonden har efter vandselskabernes vurderingværet nyttig. Det er hovedsageligt de storevandselskaber, der engagerer sig i udviklings-projekter i samarbejde med VTU.

Fonden forslår ikke meget, og den kan ikke- 12 -adressere markedsmodning og eksport.

Perspektiver på den økonomiske regulering af vandsektorenAfskaffelse af hvile-i-sig-selv for vandselskaber omfattet af prislofterKombinationen af hvile-i-sig-selv (HISS) ogprisloftregulering indebærer en usædvanligomfattende økonomisk regulering afvandselskaberne.Ophævelse af HISS vil skabe interesse blandtprivate investorer for at investere i danskevandselskaber.

Fuldt kommunalt eller forbrugerbaseret ejerskabDeloitte vurderer, at kombinationen af HISS ogover vandselskaberne kan sikres ved at forbydeprisloftregulering ikke skaber positive incitamenterprivat kommercielt ejeskab (som i NL)til effektiviseringer eller beskyttelse afDeloitte finder ikke grund til at konkludere, at detforbrugernes interesser i øvrigt.vil være en fordel at forhindre privateDobbeltreguleringen indebærer, at selskaberneskommercielle aktører i at investere i danskeincitamenter til effektiviseringer er begrænset tilvandselskaber.de krav, som Forsyningssekretariatet stiller.Det forudsætter dog at der opretholdes denEn afskaffelse af HISS vil give selskabernenødvendige sikring af hensynene bagpositive incitamenter til at effektivisere af egenvandsektorloven (fx i forhold til miljø, sundhed ogdrift, idet selskaberne får mulighed for atforsyningssikkerhed).disponere frit over ekstraordinæreInvolvering af private kommercielle aktørereffektviseringsgevinster.forventes at sætte skub i en øget konsolidering afSamtidig vil forbrugerne stadig være beskyttet afvandsektoren, hvilket rummer store økonomiskeprisloftregulering + tilhørende effektiviseringskravpotentialer. Det forventes desuden at skabe enhøjere grad af udlicitering af driftsopgaver.

- 13 -

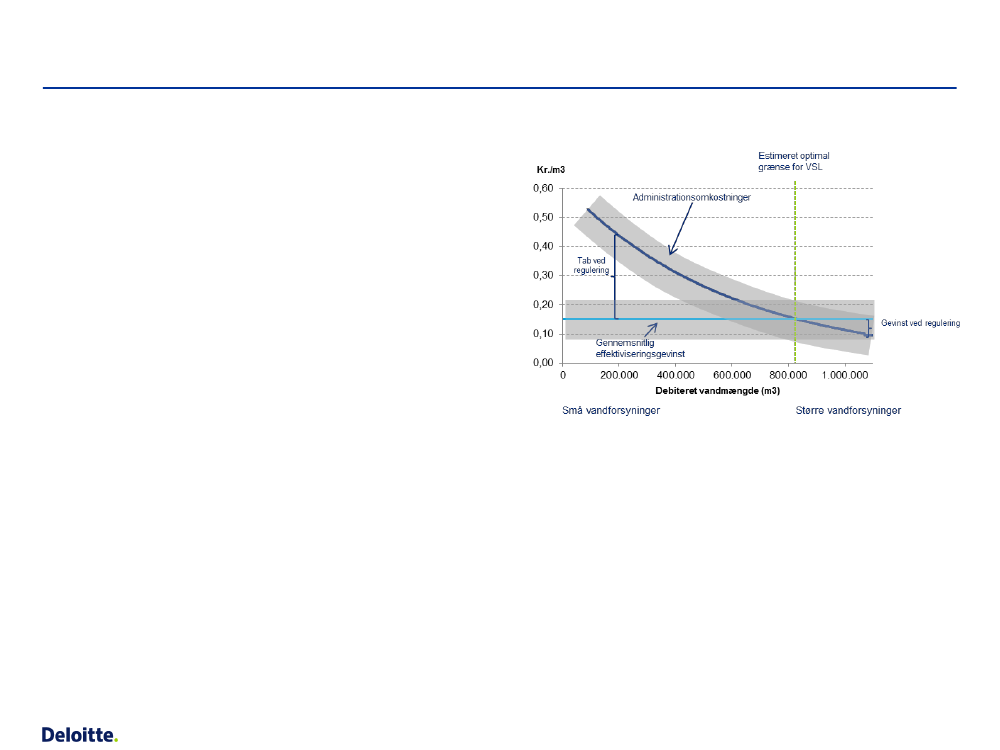

Perspektiver på den økonomiske regulering af vandsektorenReguleringens gyldighedsområde – størrelsesgrænser for at være omfattet af lovenAfgrænsningen af reguleringens gyldigheds-område medfører, at forbrugerejedevandforsyninger på mindre end 200.000 m3ikkeer omfattet af vandsektorloven.Deloittes analyser viser, at der er særligt storebarrierer for mindre forsyninger (0,2-1 mio. m3 )ved at være omfattet af loven. Det gælder bådeforbrugerejede og kommunale vandforsyninger.Effektviseringerne der kræves af de mindstevandforsyninger er mindre end de ekstraadministrationsomkostninger pr. m3 (se figur th.),og det kan derfor overvejes at hævestørrelsesgrænsen.Hæves størrelsesgrænsen øges barrieren modkonsolidering dog, da flere ikke-lovomfattedeforsyninger vil prøve at undgå at ”fusionere sigind i vandsektorlovgivningen”.Administrationsomk. vs. gns. effektiviseringskrav for forbruger-ejede vandforsyninger(bygger på rapport, men ikke vist i denne )

En løsning kunne være at afskaffe hvile-i-sig-selvprincippet for de lovomfattede vandselskaber, menopretholde det for de ikke-lovomfattede forsyninger.Det vil sikre at sidstnævnte ikke udnytter deresmonopol, og skabe en fordel ved være underlagtloven.Analysen viser, at effektiviseringspotentialet pr. m3ikke er ret meget mindre for forbrugerejede endkommunale forsyninger, hvorfor det ikke kun børvære forbrugerejede, der undtages fra loven.

Ændring af størrelsesgrænsen bør derfor kungennemføres, hvis der skabes en bedre balancemellem incitamenter til at være indenfor/udenforloven.- 14 -

Perspektiver på den økonomiske regulering af vandsektorenFlerårige prislofter med fokus på totaløkonomi

Reguleringen retter sig alene modvandselskabernes kernedriftsomkostninger (ca.en 1/3 af deres samlede indtægtsramme). Derreguleres derfor ikke på den samlede pris forvandselskabernes ydelser.Den samlede vandpris er netop steget på trods afeffektiviseringer i kernedriftsomkostningerne.En reguleringsmodel, der fokuserer påtotaløkonomien, inkl. kapitalinvesteringer, med enflerårig horisont (som fx i UK), vil skabe bedrekontrol med priserne. Det vil også øgesikkerheden for, at vandselskaberne ikkeforetager samfundsøkonomisk uhensigtsmæssigeinvesteringer for at omgå reguleringen

Indtægtsrammen fordelt på omkostningskomponenterVandforsyningPL20133%PL2013Spildevand

6%9%36%

33%38%

50%25%DriftsomkostningerInvesteringer

1:1 omkostningerMOGS-mål, finansielle poster og øvrige forhold

Flerårige prislofter vil medføre lavereadministrative byrder for regulator og selskaberneog give bedre muligheder for normal sundvirksomhedsøkonomisk planlægning.

Vandselskabernes vurdering af, om vandsektorloven har medført,at selskabet har opprioriteret investeringer fremfor løbendevedligeholdelse af aktiver i pct.Vandforsyning605040302010047

Spildevandshåndtering706050403020100

53

61

39

Ja

Nej

Ja

Nej

- 15 -

Perspektiver på den økonomiske regulering af vandsektorenDifferentieret tilsyn og øget konkurrenceudsættelseDialogbaseret , differentieret tilsynDen økonomiske regulering er mere mekaniskend i andre lande, og i høj grad baseret på enDEA benchmarkmodel.Et mere dialog- og risikobaseret tilsyn (som fxanvendes i UK), vil reducere de administrativebyrder for udvalgte vandselskaber, og tilladeovervejelser om langsigtede effektiviseringer oginvesteringer i fastlæggelsen af prislofterne.Et mere dialog- og risikobaseret tilsyn vil kræve etdifferentieret tilsyn (pga. mange selskaber i DK),så tilsynsressourcerne fokuseres på devandselskaber, hvor der er størst risiko for atpotentialerne ikke realiseres.Vandselskabernes placering i tilsynsgrupper børbaseres på en vurdering af deres performance ogcompliance, hvor benchmarkmodellen indgår somunderstøttende redskab.KonkurrenceudsættelsePrivate kommercielle aktører som medejere i dendanske vandsektor forventes at medvirke til enøget konsolidering af vandsektoren, hvilketrummer store økonomiske potentialer.Private kommercielle aktører forventes også atfremme en højere grad af udlicitering afdriftsopgaver til vandindustrien, og dermedunderstøtte hjemmemarkedet for vandindustri- ogteknologiudvikling.1-årige prislofter udgør en barriere mod offentligt-private partnerskaber (OPP), da usikkerhed omindtægtsrammerne længere end 1 år fremforhindrer private operatører i at byde ind medtotaløkonomiske løsninger. Flerårige prislofter vilreducere denne barriere.

- 16 -

Kontaktoplysninger

Tlf.: +45 25 24 00 44

Tlf.: +45 22 20 21 74

Om DeloitteDeloitte leverer ydelser inden for Revision, Skat, Consulting og Financial Advisory til både offentlige og private virksomheder i en lang række brancher. Vores globalenetværk med medlemsfirmaer i mere end 150 lande sikrer, at vi kan stille stærke kompetencer til rådighed og yde service af højeste kvalitet, når vi skal hjælpe voreskunder med at løse deres mest komplekse forretningsmæssige udfordringer. Deloittes ca. 182.000 medarbejdere arbejder målrettet efter at sætte den højeste standard.Deloitte Touche Tohmatsu LimitedDeloitte er en betegnelse for Deloitte Touche Tohmatsu Limited, der er et britisk selskab med begrænset ansvar, og dets netværk af medlemsfirmaer. Hvertmedlemsfirma udgør en separat og uafhængig juridisk enhed. Vi henviser til www.deloitte.com/about for en udførlig beskrivelse af den juridiske struktur i Deloitte ToucheTohmatsu Limited og dets medlemsfirmaer.

� 2014 Deloitte Statsautoriseret Revisionspartnerselskab. Medlem af Deloitte Touche Tohmatsu Limited

- 17 -