Kulturudvalget 2013-14

KUU Alm.del Bilag 105

Offentligt

1

Dansk film skal kobles på fremtidensinternationale marked– ikke sættes afNordisk Films indspil til forhandlinger om filmaftale 2015-2017

Dansk film har i øjeblikket stor succes, men branchen er udfordret af den digitale udvikling ognye medievaner.Udover et velfungerende offentligt støttesystem vil dansk film bero på nye bæredygtigeforretningsmodeller, som optimerer indtjeningspotentialet i alle markedsvinduer.Med dette oplæg har Nordisk Film valgt at fokusere på en række væsentlige forhold, som vimener, bør diskuteres i forbindelse med en ny filmaftale. Ud over de forhold som fremlæggesher, vil der være en række branchespecifikke forslag og ønsker fra de forskellige parter iværdikæden, som vi mener bedst fremføres af de enkelte brancheforeninger.

Indspil til forhandlingerne om en ny filmaftale:1.2.3.4.SituationNordisk Films forslag til en ny indtægtsstrukturDet Danske Filminstituts (DFI’s) forslagOpsummering

1. Situation:

Dansk film står stærktDansk film er en publikumssucces, såvel i Danmark som i udlandet. Dansk film sælger lige nubedre i udlandet, end da Dogme-bølgen var på sit højeste og høster massiv anerkendelse iudlandet – f.eks. var Zentropa i 2014 Oscar-nomineret for fjerde gang med ’Jagten’. De sidste10 år har dansk film i snit stået for 25 procent af billetsalget i de danske biografer.Successen skyldes et unikt økosystem, hvor de afgørende elementer er: Offentlig kulturstøtte,en velfungerende markeds-og konsulentordning, tv-tilskud, private investeringer samt etvelfungerende marked bestående af flere kommercielle distributionsvinduer.Ændring i medievaner, rammevilkår og indtjeningDigitale muligheder og nye medievaner udfordrer dog indtjeningen hos filmproducenter,distributører og biografer. Salget af fysiske film på DVD og Blu-Ray er faldet med 15-20procent om året siden 2012 og forventes at falde med mere end 25 procent årligt dekommende år. Leje af fysiske film er faldet til en tiendedel. Ulovlig streaming af film på netteter stigende, og selvom forbrugerne i stigende grad er digitale, så er der endnu tekniskebarrierer, der hindrer fuld udnyttelse af mulighederne i det stigende digitale marked.2

Filmstøtten er ikke blevet indeksreguleret i mere end otte år. Samtidig er de generelleproduktionsomkostninger steget løbende. Denne situation, kombineret med at vilkårene forDFI-støtte er blevet stadig ringere for producenterne og at DVD salget samtidig er faldetkraftigt, har ledt til at producenterne siden 2004 har mistet 50 procent af deresnettoindtjening. Indtjeningsfaldet er sket på trods af stigende indtægter fra biografer ogeksport samt det begyndende digitale salg. De hårdt pressede producenter har hidtil klaret sigmed effektiviseringer, flere projektselskaber og færre fastansatte.Det vigtige biograf-vindueBiograferne er det indtjeningsvindue, hvor producenter og distributører tjener mest.Biograferne har i en årrække haft svag men gennemsnitlig stabil vækst. Da biograferne i dagbetaler både procentuelt og nominelt højere filmleje til distributører og producenter, end manhar gjort tidligere, er biografernes betydning for filmøkonomien både afgørende og stigende.Biograferne har væsentlig betydning for spillefilmenes overlevelse. Publikumstallet ibiograferne er stabilt og har bevist, at på trods af mange skærme i de fleste hjem, så eroplevelsen ved at se en film i biografen stadig meget attraktiv. De betydelige indtægter frabiograferne, som kommer hele filmbranchen til gode, kan ikke substitueres med indtægter fraandre platforme. Det er derfor meget væsentligt at opretholde et stærkt biografmarked meden tydelig position som premiereplatform og en sund økonomi til fortsatte investeringer ibiografoplevelsen.

Nye forretningsmodeller og internationale erfaringerDet er åbenlyst afgørende for dansk films fremtid, at der findes nye indtjeningsmuligheder ogetableres nye langtidsholdbare digitale forretningsmodeller.Vi håber, at filmbranchen kan undgå nogle af de faldgruber, som den internationalemusikindustri har oplevet, fordi branchen ikke reagerede i tide og endte med et marked medén reel salgskanal i form af iTunes plus et fåtal af abonnementstjenester såsom TDC Play.Filmbranchen har her en unik mulighed for at bygge et langt mere dynamisk digitalt markedmed flere salgskanaler og spillere. De nye digitale afsætningsmuligheder for film i Danmarkopvejer på nuværende tidspunkt slet ikke tabet i fysisk salg, men ikke desto mindre er det etmarked i rivende udvikling med nye lokale og internationale aktører, der alle ser dansk filmsom et væsentligt og nødvendigt indhold på deres video on demand-platforme.Udviklingen i USA tyder på, at det kan lykkes at etablere et online digitalt salg af film i et nytvindue efter biografen, hvor det fysiske DVD-salg hidtil har ligget. Det amerikanske EST-vindue (Electronic Sell Through = digitalt salg) er eksklusivt og er etableret tre uger før, atfilmen kan lejes digitalt. Det eksklusive EST-vindue har været en stor succes i USA medvækstrater på 30 og 50 procent de forgangne to år. I 2014 forventes yderligere 70 procentvækst til en ’consumer spending’ på over to milliarder dollars. Dette er anseeligt og svarer tilca. 10 % af det samlede ’home entertainment’-marked i USA.Alle lande forventes at følge efter den amerikanske model, som alle de større filmstudier i USAherunder Warner, Sony, Universal, Disney og Fox bakker op om. Selskaberne ser EST-vinduetsom den primære vækstmotor de kommende år med et potentiale til at substituere væsentligedele af indtægterne fra det faldende fysiske salg og leje af film.

3

Markederne for digitalt salg er endnu ikke etableret i samme omfang udenfor USA, til trods forat det fysiske salg af DVD og Blu-Ray, bl.a. i Danmark, falder voldsomt og hurtigere end i USA.Det er derfor presserende for dansk film med en ny indtægtsmodel.

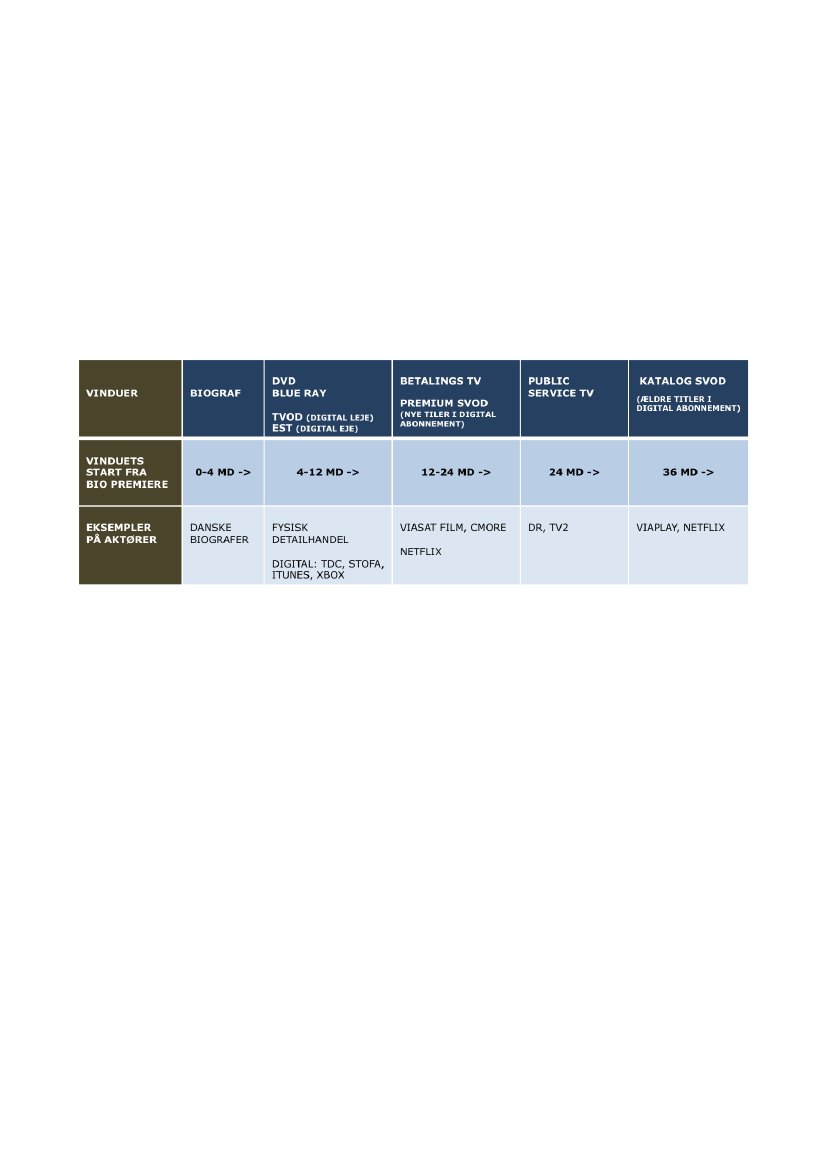

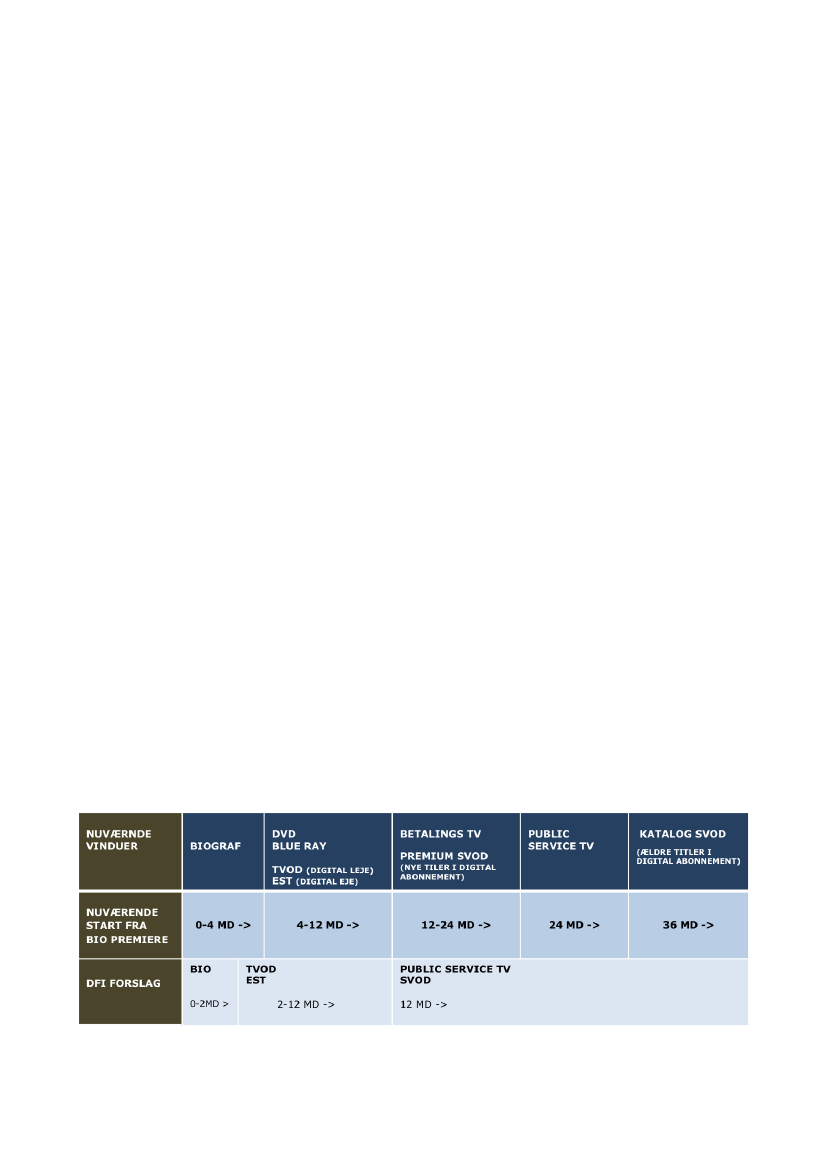

Nuværende indtjeningsvinduer for filmDen nuværende vinduesstruktur for salg af film i Danmark består af fem vinduer. Hvert afdisse vinduer har en eksklusivitetsperiode i forhold til det næste vindue. Det vil sige, at DVD-salget først kan begynde fire måneder efter, at filmen har fået premiere i biografen, menDVD’er kan reelt stadig sælges i butikken i flere år. Vinduesstrukturen tilsigter, at hver filmbedst muligt opnår sit fulde indtjeningspotentiale.

2. Nordisk Films forslag til ny indtægtsstruktur

- En løsning som tilsigter at skabe sunde levevilkår for den danske filmbrancheSituationen understreger, at det også fremover er vigtigt for dansk film med et velfungerendestøttesystem og en finansiering, der bygger på privat kapital, offentlig støtte og indskud fra tv-stationer.Derudover er det helt afgørende, at den danske filmbranche, DFI, public service-tv og dekommercielle aktører i de kommende år samarbejder om, at optimere indtjeningsvilkårene ialle markedsvinduer med hver deres eksklusivitetsperiode – naturligvis i en balance mellemsund konkurrence, indtjening og forbrugernes forventning om tilgængelighed.Det er desuden en helt afgørende faktor, at vi følger den internationale udvikling, så der også iDanmark etableres et ’digitalt køb’ af film til erstatning for nedgangen i DVD-markedet. Vivurderer, at digitalt køb efterfulgt af digital leje har et vækstpotentiale til at komme tæt påtidligere tiders høje salg på markedet for fysisk salg og leje.Nordisk Film ønsker at beholde og styrke dansk films kulturelle og publikumsmæssige succes.Det, mener vi, kræver en bæredygtig filmøkonomi, der følger internationale vilkår og udnytterde nye digitale muligheder.4

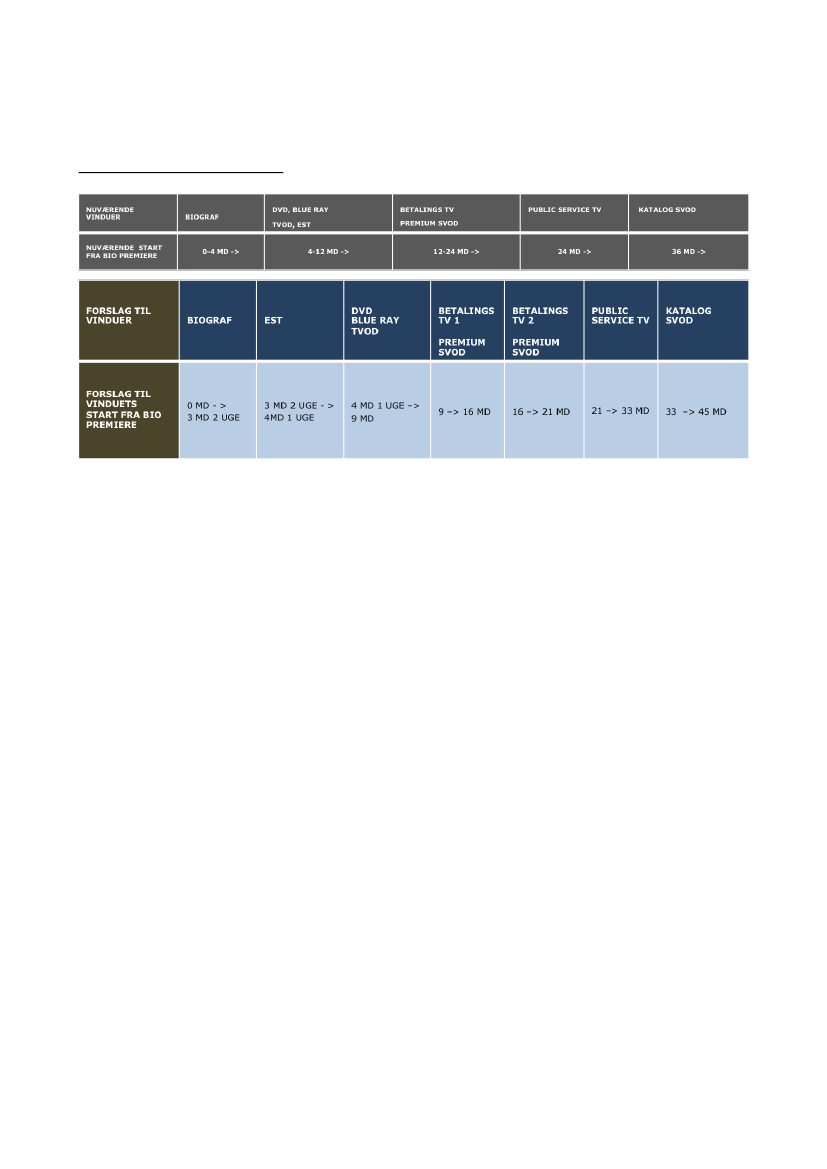

Nordisk Film foreslår derfor:A. En ny vinduesstruktur med nye indtjeningsmulighedera. Introducere et nyt tre ugers eksklusivt EST-vindue (digital eje) efter biografvinduetEn vigtig ny vækstmotor sammen med digitalt leje parallelt med, at fysisk salg ogleje falder.b. Forkorte biografvinduet - fra fire måneder til tre måneder og to ugerFor at gøre plads til det nye EST-vindue foreslår vi, at biografvinduet forkortes med2 uger. Filmen når dermed de øvrige salgsvinduer og tv-stationerne hurtigere udenat forringe indtjeningspotentialet i det vigtige biografvindue væsentligt.Biograferne forhandler det nye vindue individuelt med hver filmudlejer.c. ’Fast track’ for film med lille biograf-potentiale til øvrige salgsvinduerNordisk Film mener, at det kan være hensigtsmæssigt at mindre film uden stortbiografpotentiale kommer hurtigere frem til vinduerne efter biografvinduet ogtilsvarende hurtigere frem til visning på public service tv.d. Dele betalings-tv og premium SVOD-vinduet i 2 perioderBetalings-tv vinduet er i dag et vigtigt indtjeningsvindue for producent ogdistributør. Konkurrencen om disse rettigheder vil blive intensiveret fremadrettetblandt eksisterende betalings tv-aktører og nye premium SVOD aktører. Det ervores vurdering, at værdien af betalings-tv/premium SVOD vinduet vil kunne voksemed 40% inden 2020 ved opdeling af det nuværende vindue i 2 perioder, således atder skabes yderligere indtjeningsmuligheder for producenterne.Nordisk Films beregninger viser, at forslaget om ny vinduesstruktur vil være en katalysator forde markante vækstrater, som vi (under rette forudsætninger) forventer indenfor digitalt salgog leje af film de kommende år. (bilag1)Nordisk Films forslag skal sammenlignes med DFI’s forslag (mere herom senere), som ifølgevores beregninger vil føre til en markant indtægtsnedgang for producenterne på op imod 50mio. kr. om året.Vores forslag vil medføre ny vækst i et digitalt eje vindue (EST), som vi forventer vil være enafgørende drivkraft i at genvinde den tabte omsætning på det fysiske marked. Voresforventning er, at det samlede digitale marked i 2020 vil udgøre ~700 mio. kr., som svarer tilværdien af det samlede fysiske marked anno 2011 – et marked, som forventes helt atbortfalde indenfor en årrække.

5

Forslag til ny vinduesstruktur

B. TV-drama i DR skal lægge flere produktioner ud til eksterne producenter og PublicService-Puljen udvides.I den nuværende medieaftale skal DR hvert år udlægge produktioner og produktionsfacilitetertil et beløb af 250 mio. kr. (2014 tal), hvoraf max. 60 mio. kr. må være til udstyr. I aftalenindgår dog ikke specifikke krav om, at DR skal udlægge tv-drama produktion til eksterneproducenter, og det er meget uheldigt. Forbrugerefterspørgslen på høj-kvalitets tv-drama erhøj og åbner op for yderligere indtjeningsmuligheder for de private filmproducenter.DR er i dag den største danske producent af tv-drama og producerer i dag det meste af derestv-drama selv, uden at disse produktioner på noget tidspunkt bliver sendt i udbud hos deprivate producenter. Vi anbefaler at DR i fremtiden pålægges at udlægge flere tv-dramaproduktioner til de eksterne producenter for at styrke disses indtjeningsmuligheder og samtidigsikre, at der produceres på markedsvilkår.Yderligere anbefaler vi, at man udvider Public Service-Puljen med midler, som er øremærketproduktion af høj-kvalitets tv-drama til de øvrige tv-aktører. Dette vil yderligere medvirke til atstyrke det private produktionsmiljø betydeligt samt sikre, at licensbetalerne får indholdetproduceret til konkurrencedygtige priser.C. Antallet af film på Markedsordningen bør hæves til 50%Generelt er der stor tilfredshed med Markedsordningen som funktion. Det anbefales, atMarkedsordningen tildeles 50 procent af støttemidlerne til spillefilm. En sådan regulering vilsikre, at man i lidt højere grad end i dag prioriterer film, som forventes at have en bredpublikumsappel og dermed er de film, som skal bære markedet økonomisk.

6

D. Bibeholde tv–støtte fra tv-stationerneTV-stationerne bidrager i dag med 2 x 60 mio kr. årligt i støtte til produktion af dansk film. Vier glade for den nuværende ordning, idet den bidrager til at få tv-stationernes kvalificering afpotentialet af de film, som de støtter. TV-stationerne er samtidig med til gøre flere affilmprojekterne mere attraktive for et bredere publikum. Det er afgørende, at den samledestøtte fastholdes, fordi vi i modsat fald vil forringe producenternes finansieringsforhold ogindtjeningsmuligheder væsentligt. Det er afgørende, at støtten bibeholdes i samme form som idag og ikke kan benyttes til at købe flere rettigheder, købe tidligere film releases eller tilproduktion af tv-drama, da producenterne dermed vil komme til at mangle afgørendefinansieringmidler.

3. DFI’s forslag:

DFI arbejder sideløbende med Nordisk Film på at komme med en række forskellige forslag tilforandringer af de nuværende branche- og støttevilkår for dansk film. I forbindelse medforhandlingerne om en ny filmaftale er Nordisk Film kommet i besiddelse af et dokumentudarbejdet af Det Danske Filminstitut. Heri opstilles konkrete forslag til en markant forandringaf indtjeningsstrukturen i dansk film. Nordisk Film er ikke en del af dette forslag og kender kuntil overskrifterne i forslaget, ikke desto mindre er disse så markante, at vi ønsker at udtrykkevores bekymring.Forslaget kort fortaltDFI’s forslag, som vi kender det, vil forkorte biografvinduet fra fire til to måneder og indføre ettidligt TVOD-vindue (digital leje) for danske tv-distributører og teleselskaber som TDC, Stofaog Boxer. Konstruktionen introducerer en ’medlemsordning’, som i praksis vil gøre det mereend svært for udenlandske operatører at indtræde.Vinduet skal løbe i 10 måneder, indtil filmen frigives til public service tv. Minimum 15 film udaf 20 DFI-støttede film skal omfattes. De danske operatører skal som modydelse bidrage med25 mio. kr. årligt, som integreres i støttepengene fra DFI. Dertil kommer 25 mio kr. viaCopydan betalinger. Fravælger producenten ordningen, mister filmen 25 procent af støtten.

Den nedenstående model viser den nuværende vinduesstruktur samt strukturen i DFI’s forslag.

7

Nordisk Film vurderer, at DFI’s forslag vil have følgende konsekvenser:A. Omsætningsfald i biografenKonsekvensen af et markant forkortet biografvindue fra fire til to måneder, vurderes atmedføre et omsætningsfald på 25-30 procent i biograferne. Dette vil sandsynligvis føre tillukninger af et væsentligt antal biografer. De øvrige biografer vil samtidig reagere med etønske om at betale tilsvarende lavere filmleje for sikre deres overlevelse.

B. Betalings-tv vindue kan helt forsvindeI DFI’s forslag vil det nuværende indtjeningsvindue: Betalings-tv og premium SVOD heltforsvinde. Filmen vil i stedet være tilgængelig på gratis public service-tv efter blot 12måneder. Dermed forsvinder det eksklusive vindue til betalings-tv og premium SVOD iperioden 12-24 måneder efter biografpremiere. Det vil ikke være muligt at sælgerettigheder til betalings-tv og premium SVOD parallelt med, at filmene findes gratis ’ondemand’ hos DR og TV2.C.Ingen mulighed for nyt digitalt salgsvindueDFI’s forslag levner ikke plads til, at Danmark får etableret og udviklet et eksklusivt EST-vindue (digitalt salg) i perioden efter biografpremieren, sådan som det (som nævntovenfor) allerede er sket i USA med en forventet vækst på 70 % til et marked på to mia.dollars i 2014.

D. Dansk enegang udenfor markedetSelv om teleselskaberne og tv-distributørerne i DFI forslaget bidrager med finansiering, vildet ikke opveje de negative effekter ved at sætte dansk film uden for markedet. Denstatslige regulering af et fremrykket vindue til fordel for de lokale teleselskaber og tv-distributører vil være ødelæggende for dansk films markedsvilkår og fremtidigeindtjeningsscenarier, idet man med denne aftale reducerer antallet af potentielle aftagereaf film, herunder internationale aktører.E.Filmmarkedet overlades til operatører uden film som kerneforretningDe danske teleselskaber og tv-distributører, som også er stærkt udfordret af den globaledigitale konkurrence, har en interesse i at kunne vise danske film eksklusivt og beholdedanske kunder. Teleselskaberne har interesse i at vise danske film stort set gratis – påsamme måde som musiktjenester i dag er en del af teleselskabernes tilbud – for at sikresig kundernes loyalitet. Det vil være med til at devaluere værdien af film, og når detteskred først er sket, kan værdien af danske film ikke genskabes.Risiko for mindre kulturel breddeDertil kommer, at finansiering gennem teleselskaber eller tv-operatører betyder en aktørmere, der ønsker indflydelse på hvilke film, der skal produceres. Dette øger risikoen for atfilmene mister kulturel bredde og værdi.

F.

8

Samlet set estimerer vi, at det fremførte DFI forslag kan koste filmbranchen op imod 50 mio.kr. om året i mistet indtjening og anser det for at være yderst skadeligt for både nuværendeog fremtidige aktører i filmbranchen. Nordisk Film ønsker ikke at støtte ovennævnte DFIforslag og dermed gøre dansk filmproduktion afhængig af en presset dansk telebranche.

4. Opsummering:

Nordisk Films forslag fokuserer på at skabe de grundvilkår, som sikrer de bedste vilkår for densamlede filmbranche, der i dag både leverer indhold, som er efterspurgt af den danskebefolkning og som medvirker til at gode og vigtige fortællinger om vores kultur og levevis, pådansk, bliver fortalt, delt og forædlet. Dette forudsætter et levedygtigt økosystem, somkontinuerligt udvikler sig i takt med forandringerne i markedet, dog uden at sætte helebranchen over styr ved at introducere drastiske ændringer uden hold i virkeligheden.9

Bilag 1.

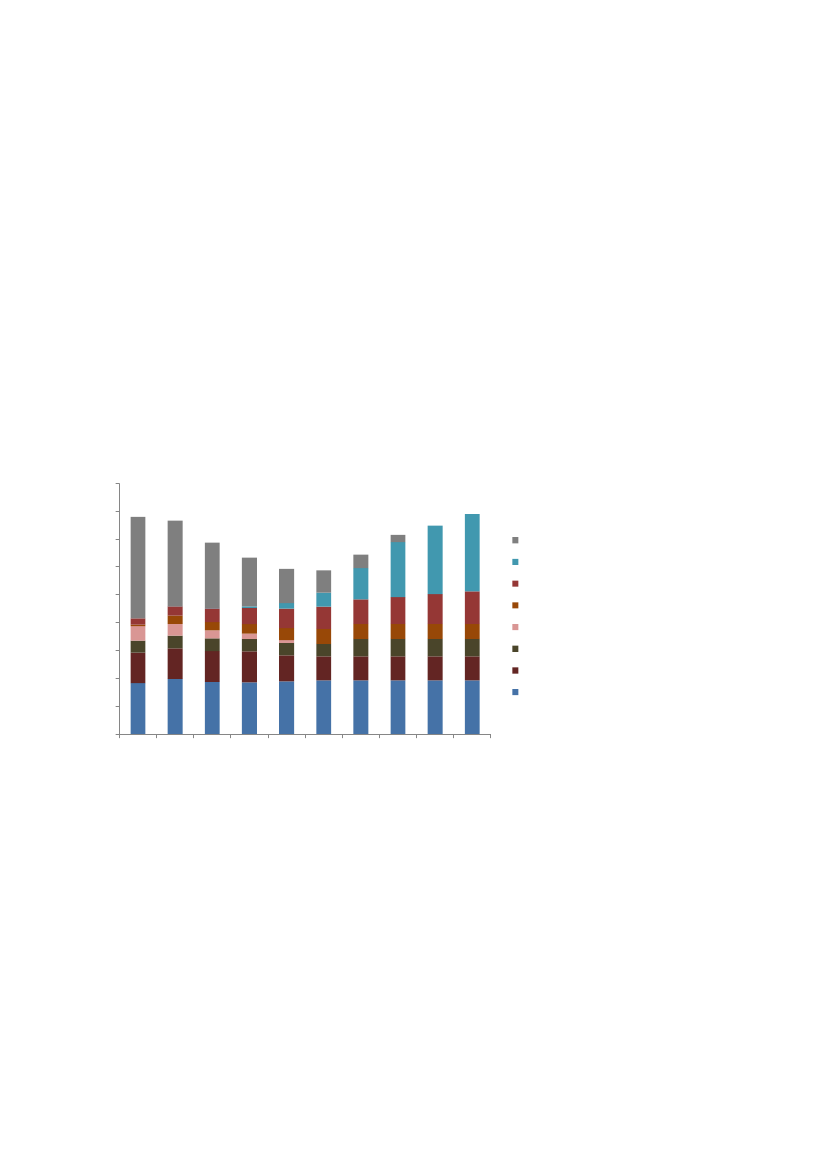

Nedenstående graf viser Nordisk Films markedsforventninger frem til år 2020, såfremt NordiskFilms anbefalinger til ny vinduesstruktur implementeres. Tallene repræsenterermarkedsværdien forallefilm i millioner Euro på det nordiske marked.Fremskrivningerne er baseret på erfaringerne i Norden og på udviklingen i USA.Det forventes, at det fysiske marked (video eje & leje) henover perioden vil forsvinde ogerstattes af digitale distributionsformer.Udviklingen peger imod et dyk i den samlede markedsværdi frem til 2016, hvorefter isærdigitalt eje (EST) vil vokse markant således, at den samlede markedsværdi igen vil udvikle sigpositivt og i 2020 nå samme niveau som i 2011/2012.

90080070060050040030020010002011 2012 2013 2014 2015 2016 2017 2018 2019 2020VIDEO EJEDIGITAL EJE (EST)DIGITAL LEJE (TVOD)DIGITAL ABONNEMENT (SVOD)VIDEO LEJEBETALINGS TV/PREMIUM SVODPUBLIC SERVICE TVBIOGRAF

10