Kirkeudvalget 2013-14

KIU Alm.del Bilag 41

Offentligt

Betænkning 1544

Folkekirkensstyre

Betænkning fra

Udvalget om en mere sammenhængendeKirkeministeriet - April 2014

og moderne styringsstruktur for folkekirken

Betænkning 1544Folkekirkensstyre

Udgivet af Kirkeministeriet april 2014Tryk: RosendahlsISBN 978-87-996174-2-5

Indhold1Indledning ...................................................................................................... 91.1Udvalgets sammensætning ............................................................. 91.2Udvalgets kommissorium .............................................................. 111.3Udvalgets arbejde og arbejdsform ............................................. 161.4Udvalgsmedlem Jesper Langballe .............................................. 17

2

Sammenfatning ......................................................................................... 192.1Nuværende opgave- og kompetencefordeling ifolkekirken .......................................................................................... 192.1.1 Udvalgets overvejelser om den nuværende opgave-og kompetencefordeling ................................................................ 202.2Stat, kirke og kirkestyre i andre lande ..................................... 222.3Debatoplæg, debatmøder og høringssvar............................... 232.3.1 Debatmøder og høringssvar ......................................................... 242.4Folkekirkens opgave og identitet - og syv pejlemærker ... 252.4.1 Folkekirken som evangelisk-luthersk kirke .......................... 252.4.2 Syv pejlemærker................................................................................ 262.5Folkekirkens fælles økonomi ....................................................... 302.5.1 Statens tilskud .................................................................................... 312.5.1.1 Lovgrundlaget for statens tilskud til folkekirken.... 312.5.1.2 Kompetence i forhold til statens tilskud ..................... 322.5.1.3 Tidligere overvejelser om omlægning afstatens tilskud til bloktilskud .......................................... 322.5.2 Fællesfonden....................................................................................... 322.5.2.1 Lovgrundlag og kompetence vedrørendefællesfonden ........................................................................... 332.5.2.2 Samspil mellem fastsættelsen af statenstilskud og landskirkeskatten ........................................... 342.5.3 Udvalgets overvejelser om statens tilskud, herunderom omlægning til bloktilskud ...................................................... 352.5.4 Udvalgets overvejelser om fælles økonomi ogfælles anliggender............................................................................. 372.5.5 Anbefalinger om omlægning af statens tilskudtil bloktilskud...................................................................................... 392.5.5.1 Flertallets anbefaling .......................................................... 392.5.5.2 Et mindretals anbefaling ................................................... 402.5.5.3 Et andet mindretals anbefaling....................................... 402.5.6 Anbefalinger om kompetence i forhold til fællesøkonomi og fælles anliggender ................................................... 412.5.6.1 Flertallets anbefaling .......................................................... 412.5.6.2 Et mindretals anbefalinger ............................................... 44

3

3

4

Nuværende opgave og kompetencefordeling i folkekirken...... 633.1Sognet: Organer, embeder, opgaver og kompetencer ....... 633.1.1 Menighedsrådets sammensætning ............................................ 643.1.2 Menighedsrådets opgaver og kompetencer........................... 653.1.2.1 Opgaver og kompetence i forhold til økonomi ......... 653.1.2.2 Opgaver og kompetence i forhold tilkirke og kirkegård m.v. ...................................................... 673.1.2.3 Opgaver og kompetence i forhold tilkirkefunktionærer................................................................ 693.1.2.4 Opgaver og kompetence i forhold tildet kirkelige liv ...................................................................... 703.1.3 Præstens opgaver og kompetencer ........................................... 723.1.4 Samarbejde mellem menighedsråd ........................................... 733.1.5 Betænkningers forslag om ny opgave-og kompetencefordeling ................................................................ 743.2Provstiet: organer, embeder, opgaver og kompetencer ... 773.2.1 Provstiudvalgets og øvrige organers sammensætning ..... 783.2.2 Provstiudvalgets opgaver og kompetencer............................ 783.2.2.1 Opgaver og kompetencer i forhold til økonomi ....... 793.2.2.2 Opgaver og kompetencer i forhold til kirkerog kirkegårde m.v. ................................................................ 823.2.2.3 Øvrige opgaver og kompetencer .................................... 833.2.3 Provstens opgaver og kompetencer.......................................... 843.2.4 Betænkningers forslag om ny opgave-og kompetencefordeling ................................................................ 843.3Stiftet: organer, embeder, opgaver og kompetencer.......... 873.3.1 Stiftsøvrighedens sammensætning, opgaverog kompetence ................................................................................... 87

2.5.6.3 Et andet mindretals anbefaling....................................... 482.6Fælles anliggender............................................................................ 492.7Folkekirkens indre anliggender .................................................. 492.7.1 Gældende ret om indre anliggender ......................................... 502.7.2 Praksis ved regulering af indre anliggender.......................... 512.7.3 Biskopperne som kollegium ......................................................... 522.7.4 Udvalgets overvejelser om indre anliggender ...................... 532.7.4.1 Overvejelser om afgrænsning af begrebetindre anliggender ................................................................. 532.7.4.2 Overvejelser om et bispekollegium .............................. 532.7.4.3 Overvejelser om et folkekirkeligt fællesudvalg ....... 542.7.5 Udvalgets anbefalinger om indre anliggender...................... 552.7.5.1 Flertallets anbefaling .......................................................... 552.7.5.2 Et mindretals anbefaling ................................................... 582.7.5.3 Et andet mindretals anbefaling....................................... 592.8Udkast til lovforslag ......................................................................... 60

4

Stat, kirke og kirkestyre i andre lande ........................................... 1034.1Norge ................................................................................................... 1044.1.1 Lovgivning......................................................................................... 1044.1.2 Den norske kirkes organer på nationalt niveau ................ 1054.1.3 Ansættelse af gejstlige i den norske kirke ........................... 1074.1.4 Den norske kirkes økonomi....................................................... 1084.2Island................................................................................................... 1094.2.1 Lovgivning......................................................................................... 1094.2.2 Den islandske kirkes organer ................................................... 1094.2.3 Ansættelse af gejstlige i Islands kirke.................................... 1114.2.4 Den islandske kirkes økonomi ................................................. 1124.3Sverige ................................................................................................ 1124.3.1 Lovgivning og kirkeordning ...................................................... 1124.3.2 Den svenske kirkes organer på nationalt niveau.............. 1134.3.3 Ansættelse af gejstlige i den svenske kirke ......................... 1154.3.4 Den svenske kirkes økonomi .................................................... 1164.4Finland ................................................................................................ 1164.4.1 Lovgivning......................................................................................... 1174.4.2 Den finske kirkes organer på nationalt niveau.................. 1184.4.3 Ansættelse af gejstlige i den finske kirke ............................. 1204.4.4 Den finske kirkes økonomi ........................................................ 1204.5Tyskland ............................................................................................ 1214.5.1 Lovgivning og kirkeordning ...................................................... 1214.5.2 Organer på landskirkeniveau.................................................... 1224.5.3 Ansættelse af gejstlige i Nordkirken ...................................... 1244.5.4 Nordkirkens økonomi .................................................................. 124

3.3.2 Biskoppens opgaver og kompetencer i forholdtil økonomi og administration mv. ............................................ 893.3.3 Stiftsrådets sammensætning, opgaver og kompetencer... 913.4Nationalt niveau: organer, embeder, opgaverog kompetencer ................................................................................. 943.4.1 Folketinget ........................................................................................... 943.4.2 Ministeren / Kirkeministeriet ..................................................... 943.4.3 Budgetfølgegruppe og budgetsamråd ...................................... 953.4.4 Det mellemkirkelige Råd................................................................ 963.5Udvalgets overvejelser om opgave- ogkompetencefordelingen ................................................................. 963.5.1 Overvejelser i forhold til menighedsrådene .......................... 983.5.2 Overvejelser i forhold til provstiudvalgene ........................... 983.5.3 Overvejelser i forhold til stiftsøvrigheden.............................. 993.5.4 Overvejelser i forhold til stiftsrådene.................................... 1003.5.5 Overvejelser i forhold til Det mellemkirkelige Råd ......... 1003.5.6 Afsluttende bemærkninger om opgave- ogkompetencefordelingen .............................................................. 101

5

4.6

4.7

4.6.14.6.24.7.14.7.24.7.34.7.4

4.8

5

6

76

Folkekirkens opgave og identitet - og syv pejlemærker .......... 1496.1Folkekirken som evangelisk-luthersk kirke ....................... 1496.2Syv pejlemærker............................................................................. 1526.2.1 Folkekirken og folket.................................................................... 1526.2.2 Folkekirkens tilstedeværelse overalt .................................... 1536.2.3 Rummelighed og frihed ............................................................... 1556.2.4 2200 menigheder - én folkekirke ............................................ 1566.2.5 Præstens uafhængighed .............................................................. 1596.2.6 Demokratisk legitimitet .............................................................. 1606.2.7 Nært forhold mellem staten og folkekirken........................ 162

Detbatoplæg, debatmøder og høringssvar .................................... 1335.1Debatoplæggets indhold ............................................................. 1335.2Debatmøder...................................................................................... 1375.3Høringssvar ...................................................................................... 1375.3.1 Høringssvar i forhold til folkekirkens identitetog pejlemærker ............................................................................... 1385.3.2 Høringssvar om indre anliggender ......................................... 1385.3.3 Høringssvar om fælles økonomi og fælles anliggender . 1415.3.4 Høringssvar om fælles organ for indre anliggenderog økonomi ....................................................................................... 1445.3.5 Høringssvar om sammensætning af organ(er).................. 1455.3.6 Høringssvar om årligt folkekirkemøde/folkekirkestævne............................................................................ 1465.3.7 Andre elementer i høringssvarene ......................................... 1475.4Andre henvendelser til udvalget ............................................. 147

4.8.14.8.24.8.34.8.4

United Kingdom .............................................................................. 125Church of England.......................................................................... 125Church of Scotland......................................................................... 127Grønland ............................................................................................ 127Lovgivning og kirkeordning ...................................................... 128Den grønlandske folkekirkes organer på nationaltniveau.................................................................................................. 130Ansættelse af gejstlige i Grønlands folkekirke ................... 130Finansiering af Grønlands folkekirke .................................... 130Færøerne ........................................................................................... 130Lovgivning og kirkeordning ...................................................... 131Den færøske kirkes organer ...................................................... 131Ansættelse af gejstlige i folkekirken på Færøerne ........... 131Finansiering af folkekirken på Færøerne............................. 132

Folkekirkens fælles økonomi............................................................. 1657.1Overblik over folkekirkens samlede økonomi ................... 1657.2Statens tilskud ................................................................................. 168

89

Fælles anliggender ................................................................................. 207

Folkekirkens indre anliggender ....................................................... 2159.1Indre anliggender – hvad er det, og hvem harkompetencen? ................................................................................. 2159.1.1 Gældende ret.................................................................................... 2159.1.2 Praksis ................................................................................................ 2189.1.3 Sondringen mellem indre og ydre anliggender ................. 2199.2Biskopperne som kollegium ...................................................... 2229.2.1 Gældende ret.................................................................................... 2229.3Udvalgets overvejelser ................................................................ 2259.3.1 Overvejelser om indre anliggender ........................................ 2259.3.2 Overvejelser om et bispekollegium ........................................ 2269.3.3 Overvejelser om et folkekirkeligt fællesudvalg ................. 2289.4Udvalgets anbefalinger ................................................................ 2289.4.1 Anbefaling fra udvalgets flertal ................................................ 229

Lovgrundlaget for statens tilskud til folkekirken ............. 170Statens tilskud 2014 ..................................................................... 171Kompetence i forhold til statens tilskud .............................. 173Tidligere overvejelser om omlægning af statenstilskud til bloktilskud ................................................................... 1747.3Fællesfonden.................................................................................... 1767.3.1 Lovgrundlaget for fællesfonden............................................... 1777.3.2 Fællesfondens udgifter 2014 .................................................... 1797.3.3 Kompetence i forhold til fællesfonden .................................. 1807.3.4 Budgetfølgegruppe vedrørende fællesfonden ................... 1817.3.5 Samspil mellem fastsættelsen af statens tilskudog landskirkeskatten .................................................................... 1837.4Udvalgets overvejelser ................................................................ 1857.4.1 Overvejelser om statens tilskud, herunder omomlægning til bloktilskud........................................................... 1857.4.2 Overvejelser om fælles økonomi og fælles anliggender 1877.5Udvalgets anbefalinger om fælles økonomi ogfælles anliggender ......................................................................... 1907.5.1 Anbefalinger om omlægning af statens tilskudtil bloktilskud................................................................................... 1907.5.1.1 Flertallets anbefaling ....................................................... 1907.5.1.2 Et mindretals anbefaling ................................................ 1917.5.1.3 Et andet mindretals holdning ....................................... 1927.5.2 Anbefalinger om kompetence i forhold til fællesøkonomi og fælles anliggender ................................................ 1937.5.2.1 Flertallets anbefaling ....................................................... 1937.5.2.2 Et mindretals anbefalinger ............................................ 1987.5.2.3 Et andet mindretals anbefaling.................................... 203

7.2.17.2.27.2.37.2.4

7

10 Udkast til lovforslag ............................................................................... 23710.1Flertallets udkast til lovforslag om økonomi...................... 23710.2Et mindretals (Charlotte Dyremoses) udkast tillovforslag om økonomi................................................................ 28310.3Et mindretals (Britta Schall Holbergs) udkast tillovforslag om økonomi................................................................ 30110.4Flertallets udkast til lovforslag om indre anliggender ... 33510.5Et mindretals udkast til lovforslag om indreanliggender....................................................................................... 360Bilag 1Baggrundsoplysninger om udvalgets medlemmer................... 379Bilag 2Tidligere kommissioner og udvalg om grundlovens § 66 .......382Bilag 3Notat om styring og legitimitet i folkekirken ...............................390Bilag 4Bispeembedet i den danske folkekirke ...........................................414Bilag 5Hidtidig procedure vedrørende regulering af folkekirkensindre anliggender .....................................................................................432Bilag 6Justitsministeriets notat af 10. august 2009 omgrundlovens § 4 og bloktilskud ..........................................................435

9.4.2 Anbefaling fra et mindretal ........................................................ 2319.4.3 Anbefaling fra et andet mindretal ........................................... 233

8

1

Indledning

I regeringsgrundlaget Et Danmark, der står sammen, oktober 2011, hed-der det omEn styringsreform af folkekirken:”Grundloven tildeler den danske folkekirke en særstilling. Regerin-gen ønsker inden for folkekirkens grundlovssikrede særstilling atindrette en mere tidssvarende og klar styringsstruktur for den dan-ske folkekirke, jf. også grundlovens § 66 ”Folkekirkens forfatningordnes ved lov”.Regeringen vil nedsætte et udvalg, som skal komme med forslag tilen mere sammenhængende og moderne styringsstruktur for folke-kirken med en klar ansvarsfordeling for økonomiske og indholds-mæssige forhold.”

Som optakt til arbejdet med styringsreformen blev der mandag den 16.april 2012 holdt en konference på Christiansborg med knap 150 delta-gere fra Folketinget og folkekirken. Ved konferencen blev der holdt enrække oplæg om grundlaget for arbejdet, og der blev præsenteret øn-sker til en styringsreform fra menighedsråd, gejstlige, kirkelige retnin-ger m.fl.Med tilslutning fra alle partier i Folketinget nedsatte regeringen i sep-tember 2012 et udvalg, som skulle komme med forslag til en meresammenhængende og moderne styringsstruktur for folkekirken.Folketingets tidligere ombudsmand, professor, dr. jur. Hans Gammel-toft-Hansen blev formand for udvalget. Udvalgets medlemmer repræ-senterer tilsammen forskellige myndigheder og grupperinger i folke-kirken, forskellige faglige områder, der er relevante for udvalgets arbej-de, og relevante ministerier.Udvalget på 20 medlemmer fik følgende sammensætning:

1.1

Udvalgets sammensætning

Jens Andersen, sekretariatslederPaw Kingo Andersen, provst, formand for og udpeget efter indstilling fraDanmarks ProvsteforeningPer Bucholdt Andreasen, sognepræst, formand for og udpeget efterindstilling fra Den danske PræsteforeningØvrige medlemmer:

Tidl. ombudsmand, professor, dr. jur. Hans Gammeltoft-HansenFormand:

9

Udvalget blev sekretariatsbetjent af følgende medarbejdere i Kirkemini-steriet:Marjun Egholm, chefkonsulentJørgen Engmark, informationskonsulentPernille Esdahl, kontorchefChristina Hyldgaard Jacobsen, specialkonsulentKlaus Kerrn-Jespersen, kontorchef.Sekretariat:10

Ulla Morre Bidstrup, lektor, ph.d., præst, udpeget efter indstilling fraDen danske PræsteforeningHelle Christiansen, chef for Kirkens Korshær, sognepræstLisbet Christoffersen, professor (mso) ret, religion, samfund, ph.d.Charlotte Dyremose, MF, cand.scient.pol.Britta Schall Holberg, lærer, godsejer og samfundsdebattør, tidl. MF ogministerHelga Kolby Kristiansen, højskoleforstanderJesper Langballe, tidl. MF, tidl. sognepræst (til 15. marts 2014)Kurt E. Larsen, lektor i kirkehistorie, ph.d., præstHenrik Nepper-Christensen, departementschef, KirkeministerietKristian Korfits Nielsen, afdelingschef, JustitsministerietKarsten Nissen, biskop over Viborg Stift, udpeget efter indstilling frabiskopperneInge Lise Pedersen, tidl. universitetslektor, formand for og udpeget efterindstilling fra Landsforeningen af MenighedsrådPeter Skov-Jakobsen, biskop over Københavns Stift, udpeget efterindstilling fra biskopperneKaren Sundbøll, sygeplejerske, sektionslederPreben Juul Sørensen, tidl. direktør, ingeniør, HD, udpeget efterindstilling fra Landsforeningen af MenighedsrådSune Thvilum-Kannegaard, kontorchef, Finansministeriet (fra november2013).Nærmere oplysninger om udvalgsmedlemmernes baggrund findes ibilag 1.

1.2

”Kommissorium for Udvalg om en mere sammenhængende og modernestyringsstruktur for folkekirkenI de senere år har der adskillige gange været debat om folkekirkensstyrings-struktur. Dels i forbindelse med beslutningsforslag, der varfremsat i Folketinget, dels i form af ønsker fra personer og organisa-tioner i folkekirken om et bredere gennemsyn af folkekirkens styrings-struktur.Af regeringsgrundlaget ”Et Danmark der står sammen” fremgårfølgende:”Grundloven tildeler den danske folkekirke en særstilling. Regerin-gen ønsker inden for folkekirkens grundlovssikrede særstilling atindrette en mere tidssvarende og klar styringsstruktur for den dan-ske folkekirke, jf. også grundlovens § 66 ”Folkekirkens forfatningordnes ved lov”.

Udvalget fik følgende kommissorium:

Udvalgets kommissorium

Regeringen vil nedsætte et udvalg, som skal komme med forslag til enmere sammenhængende og moderne styringsstruktur for folkekirkenmed en klar ansvarsfordeling for økonomiske og indholdsmæssige for-hold.”Baggrund for udvalgets arbejdeFolkekirkens nuværende styringsstruktur er blevet formet gennemmere end 150 års kirkelig lovgivning. På enkelte områder er folke-kirkens styrelse baseret på endnu ældre bestemmelser og sædvaner.

Regeringen nedsætter derfor Udvalg om en mere sammenhængende ogmoderne styringsstruktur for folkekirken.

Styringsstrukturen er karakteriseret ved, at Folketinget og regeringen erlovgiver for folkekirken, og at Kirkeministeriet er folkekirkens øversteadministrative myndighed, samtidig med at der er et udstrakt lokaltselvstyre.Lovgivningen omfatter traditionelt alene rammerne for folkekirkensvirke. Og lovgivningen har gradvis givet folkekirken demokratiske orga-ner som menighedsråd (1903), provstiudvalg (1922) og senest stiftsråd(2009). Der er således lovgivet om medlemskab af folkekirken, kirker ogkirkegårde, de demokratiske organer og deres kompetence, kirkensøkonomi samt ansættelse af gejstlige og andre medarbejdere i folke-kirken. Der er ikke etableret noget demokratisk kirkeligt organ på

11

landsplan med generel kompetence til at drøfte eller tage stilling tilfolkekirkelige forhold.

Der er ikke lovgivet om såkaldt indre kirkelige anliggender (gudstje-nesteordning, ritualer m.v.). De reguleres i stedet i henhold til en sæd-vane, der stammer fra tiden før grundloven, ved kgl. resolution elleranordning efter indstilling fra kirkeministeren. Der er ikke fastsatformelle regler om den nærmere fremgangsmåde.

Derfor er det særdeles relevant at gennemgå folkekirkens styringsstruk-tur med henblik på, at der sikres en klar sammenhæng mellem de for-skellige led i styringsstrukturen, at strukturen i fornødent omfangændres og eventuelt suppleres med et eller flere nye demokratiskeorganer, samt at der fastsættes klare regler for ansvarsfordelingen.Det vurderes, at der især er behov for at tage ansvarsfordelingen op tilvurdering i forhold til folkekirkens fælles økonomi og de indholdsmæs-sige forhold i folkekirken.

Styringsstrukturen er således opbygget gradvis gennem mange årtierslovgivning, og væsentlige kirkelige anliggender reguleres i henhold til ensædvane, uden at der er lovgivet om fremgangsmåden.

Kommissorium

Udvalget har til opgave at komme med forslag til en mere sammenhæn-gende og moderne styringsstruktur for folkekirken med en klar ansvars-fordeling for økonomiske og indholdsmæssige forhold, herunder indreanliggender.Udvalget skal beskrive den nuværende opgavefordeling og de styrings-mæssige kompetencer i folkekirken samt fordele og ulemper ved atbevare disse.

Udvalgets forslag til en eller flere modeller for folkekirkens fremtidigestyringsstruktur skal udformes, så beslutningskompetencen i forhold tiløkonomi og det kirkelige liv så vidt muligt følges ad. Udvalget skal væresærligt opmærksom på en ny styringsstrukturs konsekvenser for dennuværende struktur og de eksisterende organer i folkekirken og i for-bindelse hermed – i det omfang det vurderes relevant - overveje for-enklingsmuligheder samt foretage et serviceeftersyn af gældende ret.Udvalgets forslag skal sikre en klar og entydig kompetencefordelingmellem de eksisterende og evt. nye organer i folkekirken.

12

Udvalgets arbejde kan materielt sammenfattes i to overordnede temaer:indre anliggender og folkekirkens fælles økonomi. De to temaer er dogikke uafhængige af hinanden, men sammenflettede eksempelvis iforhold til afklaringen af en hensigtsmæssig moderne styringsstruktur.Udvalget skal i forbindelse hermed, i det omfang udvalget må finde dette

relevant, inddrage forholdet til de frie kirkelige organisationer, herun-der betjeningen af danskere i udlandet.

Indre anliggender

Det er en forudsætning, at udvalget arbejder ud fra den danske folke-kirkes tradition for decentral opbygning på grundlag af de lokale sogne-menigheder, rummelighed, frihedslovgivning, mindretalshensyn ogdemokratiske, valgte organer.

Fremgangsmåden rummer imidlertid en del uklarhed. Nye ritualer,bibeloversættelser, salmebøger m.v. er traditionelt blevet til på grundlagaf udvalgs- eller kommissionsarbejde. Efter indstilling fra biskoppernehar den relevante minister derefter indstillet de endelige udkast til kgl.autorisation. Der er imidlertid ikke fastlagt regler om, i hvilket omfangministeren for ligestilling og kirke er forpligtet til at følge forslagene fraudvalg og kommissioner eller indstilling fra biskopperne.Udvalget om en mere sammenhængende og moderne styringsstrukturfor folkekirken har til opgave:•at beskrive den nuværende retstilstand i forhold til behandlingenog reguleringen af indre anliggender.•at overveje og komme med eventuelle forslag til, hvordan repræ-sentanter for kirken kan inddrages formelt i behandlingen ogreguleringen af disse anliggender. Enten ved, at et eller flerekirkelige organer tillægges en formaliseret hørings- og udtaleretsamt evt. indstillingsret, som kan være bindende for ministerenfor ligestilling og kirke i et nærmere afgrænset omfang. Eller vedat et eller flere kirkelige organer tillægges beslutningskompe-tencen i disse sager. I overvejelserne skal indgå en afvejning afkompetencefordelingen mellem eventuelle nye kirkelige organerog biskoppernes læremæssige ansvar som gejstlig tilsynsmyn-dighed.•at overveje og komme med eventuelle forslag til sammensætningog valg eller udpegning af det eller de relevante kirkelige organer.•at beskrive, hvorledes evt. nye organer skal spille sammen medallerede eksisterende organer i folkekirken.

Den nuværende regulering af indre anliggender ved kgl. resolution efterindstilling fra ministeren for ligestilling og kirke er baseret på sædvane.Når disse forhold fortsat reguleres på denne måde, skyldes det to for-hold. Dels at der aldrig er nået hverken kirkelig eller politisk enighed omen kirkeforfatning, der kunne fastlægge en anden fremgangsmåde. Delset både politisk og kirkeligt ønske om, at disse emner ikke skal gøres tilgenstand for politisk debat og stillingtagen i Folketinget.

13

Folkekirkens fælles økonomi og beslutningskompetence

Ud over kompetencen i forhold til de indre anliggender er der i deseneste års kirkepolitiske debat især blevet sat fokus på kompetencen iforhold til folkekirkens fælles økonomi.

Folkekirkens fælles økonomi består dels i statens tilskud til folkekirken,dels i fællesfonden og landskirkeskatten.

Statens tilskud til folkekirken bevilges på finansloven. Tilskuddet bestårprimært i tilskud til løn til præster og provster samt dækning af udgif-terne ved pension til tidligere præster og provster. Det er i lov omfolkekirkens økonomi bestemt, at statens tilskud fra 2013 skal dække 40% af lønnen til 1892,8 stillinger som sognepræst og provst. De øvrige 60% dækkes af fællesfonden, som desuden kan finansiere præstestillingerud over det nævnte antal. Der er således mulighed for med fastsættelsenaf fællesfondens budget at foretage en prioritering af den præsteligebetjening. Hertil kommer, at det siden 1. januar 2007 har været muligtat oprette præstestillinger, som finansieres af de lokale kirkelige kasser.Fællesfonden dækker en række fælles folkekirkelige udgifter. Denprimære udgift er 60 % af lønnen til præster og provster. Andre udgifterer bl.a. drift af stiftsadministrationer og uddannelsesinstitutioner samtfolkekirkens it. Fællesfondens primære indtægtskilde er landskirkeskat,der er en del af den kirkeskat, som medlemmer af folkekirken betaler.I henhold til lov om folkekirkens økonomi er det ministeren for lige-stilling og kirke, som har kompetencen til at fastsætte fællesfondensbudget samt lands-kirkeskattens størrelse. Ministerens beslutningertræffes efter rådgivning fra budgetfølgegruppen vedrørende fælles-fonden. Budgetfølgegruppen er ikke lovfæstet, men nedsat af ministerenfor ligestilling og kirke, og dens rådgivning er ikke bindende for mini-steren. Budgetfølgegruppens rådgivning til ministeren gives bl.a. pågrundlag af budgetsamråd mellem følgegruppen og repræsentanter forstiftsrådene. Fællesfonden bestyres af stiftsøvrighederne og detadministrative fællesskab.På lokalt niveau er menighedsrådenes kompetence i forhold til økono-miske forhold afgrænset i lov om folkekirkens økonomi, som definerer,til hvilke formål menighedsrådet kan afholde udgifter af kirkekassen.Kirkekassens mulige indtægter er ligeledes defineret i økonomiloven.Der er tale om renter og udbytte af kapitaler, som tilhører kirken,betaling, som bliver ydet for brug af kirke og kirkegård, og renter ogudbytte m.v. af præsteembedernes faste ejendomme samt boligbidrag iforbindelse med præsternes tjenesteboliger. Langt den største ind-tægtspost i kirkekasserne er dog kirkeskatten, idet den del af kirke-

14

kassernes udgifter, som ikke dækkes af de ovennævnte indtægter,dækkes gennem ligning på folkekirkens medlemmer i kommunen.

Udvalget om en mere sammenhængende og moderne styringsstrukturfor folkekirken har til opgave:

•at beskrive den nuværende retstilstand i forhold til folkekirkensfælles økonomi.•at overveje og komme med eventuelle forslag til ændringer ikompetenceforholdene vedrørende fællesfonden. Enten ved, at eteller flere kirkelige organer tillægges en hørings- og udtaleretsamt evt. indstillingsret, som kan være bindende for kirkemini-steren i et nærmere afgrænset omfang. Eller ved at et eller flerekirkelige organer tillægges beslutningskompetencen i forhold tilfællesfonden og landskirkeskatten.•at overveje og komme med eventuelle forslag til en omlægning afstatens tilskud til folkekirken. Udvalget skal derfor overveje, omstatens tilskud skal målrettes medfinansiering af samfundsopga-ver, der varetages af folkekirken (vedligeholdelse af kirker mv.,kirkegårdsdrift samt personregistrering og begravelsesmyndig-hed) og herunder overveje justeringer i forhold til disse opgaver.Udvalget skal i den forbindelse også overveje, om statens tilskudskal omlægges til et bloktilskud.•at overveje og komme med eventuelle forslag omkring følgevirk-ninger i forhold til den lokale kirkelige økonomi ved en omlæg-ning af den fælles økonomi, herunder vedrørende beslutnings-kompetencer for opgaver, der eventuelt delvist skal finansieres afet statsligt bloktilskud, mulighederne for mere effektiv økonomi-styring og drift mv.•at overveje og komme med eventuelle forslag vedrørendeansættelses-myndigheden for præster, der aflønnes af den fællesøkonomi.•at overveje og komme med eventuelle forslag vedrørende stifts-øvrighedens sammensætning og opgaver, herunder administra-tionen af fællesfonden.•at overveje og komme med eventuelle forslag vedrørende stifts-rådets opgaver og rolle.•at overveje og komme med eventuelle forslag til sammensætningog valg eller udpegning af det eller de relevante kirkelige organer.•at beskrive, hvorledes en evt. ny struktur og nye organer skalspille sammen med allerede eksisterende organer i folkekirken,herunder i fornødent omfang overveje forenklingsmulighedersamt foretage et serviceeftersyn af gældende ret.•at vurdere de økonomiske konsekvenser af udvalgets forslag.

15

Afrapportering m.v.

Det forudsættes, at udvalgets forslag ikke indebærer offentlige mer-udgifter.Udvalget kan inddrage særligt sagkyndige i arbejdet, herunder søgeinspiration fra udlandet. Udvalget kan nedsætte underudvalg.Udvalget skal i foråret 2013 fremlægge udvalgets foreløbige resultaterfor regeringen mhp. en efterfølgende bred folkekirkelig og folkelig debatom de foreløbige resultater.

1.3

Udvalget har i perioden oktober 2012 til april 2013 holdt 7 dagsmødersamt to internatmøder af ca. et døgns varighed i henholdsvis Tåstrup ogVejle.

Udvalget foretager sin endelige afrapportering til Regeringen ultimo2013.”

Udvalgets arbejde og arbejdsform

Professor Jørgen Grønnegård Christensen har dels holdt et oplæg forudvalget om legitimitetsproblemer i styringen af folkekirken dels udar-bejdet et notat af 12. marts 2013 til brug for udvalget om styring oglegitimitet i folkekirken.

Udvalgets foreløbige overvejelser blev den 2. maj 2013 offentliggjort i etdebatoplæg.Herudover blev debatoplægget sendt til høring til alle menighedsråd,provstier og stifter samt en række organisationer.Debatoplægget, debatmøderne og høringen, der afsluttedes ultimooktober 2013, dannede grundlag for udvalgets videre arbejde.Debatoplægget og høring om det er beskrevet i kapitel 5.

Udvalget indbød til et debatmøde for alle interesserede i hvert af de 10stifter samt et debatmøde på Bornholm. Debatmøderne blev afholdt iløbet af juni samt sidste halvdel af august og første halvdel af september.

På grund af høringsperiodens længde blev udvalgets frist for at foretageden endelige afrapportering til regeringen forlænget til ultimo marts2014.

16

I perioden oktober 2013 til marts 2014 har udvalget i alt afholdt 4 dags-møder samt 4 internater af godt et døgns varighed, heraf 1 i Vejle og 3 iKøbenhavn.Udvalget har afleveret sin betænkning til regeringen ultimo marts 2014.

1.4

Den nuværende ordning for folkekirkens styre bør videreføres uændret.I lyset af grundlovens bestemmelser om folkekirken og den fortsat næresammenhæng mellem folk og kirke med sognemenighederne som detgrundlæggende og afgørende element i folkekirken, er det naturligt, atFolketinget fortsat er lovgivende myndighed for folkekirken, og atKirkeministeriet er øverste administrative myndighed. Desuden er detfortsat en velfungerende ordning, at kirkeministeren har kompetencentil at beslutte regulering af folkekirkens indre anliggender så som guds-tjenesteordning m.v., idet denne kompetence, der bygger på en sædva-ne, udøves med skønsomhed og inddragelse af mange relevante parter ifolkekirken. Hvis der etableres et valgt folkekirkeligt organ, som i eteller andet omfang kan træffe beslutninger for folkekirken, vil det føretil en politisering af folkekirken.

Jesper Langballe havde dog ved udvalgets møder den 9.-10. januar og24.-25. februar 2014 klart tilkendegivet sin endelige og definitiveposition i forhold til udvalgets overvejelser og forslag. Han tilkendegavsamtidig at ville uddybe og begrunde sin position nærmere i en mindre-talsudtalelse, som han imidlertid ikke nåede at udarbejde før sin død.På grundlag af Jesper Langballes udtalelser i udvalget kan hans positioni kort form gengives således:

Den 15. marts 2014 (et par uger før afslutningen af udvalgets arbejde)afgik Jesper Langballe ved døden.

Udvalgsmedlem Jesper Langballe

Jesper Langballe nåede således ikke at deltage i udvalgets endelige god-kendelse af denne betænkning.

17

18

2

Sammenfatning

Udvalget har haft til opgave at komme med forslag til en mere sammen-hængende og moderne styringsstruktur for folkekirken med en klaransvarsfordeling for økonomiske og indholdsmæssige forhold, herunderindre anliggender.Udvalgets kommissorium er gengivet i kapitel 1.Det fremgår af kommissoriet, at udvalget især har skullet beskæftige sigmed folkekirkens styre i forhold til to overordnede temaer: indre anlig-gender og folkekirkens fælles økonomi.Udvalget fremlægger i denne betænkning sine overvejelser og forslagvedrørende den fremtidige styring i folkekirken med særligt fokus påstyringen i forhold til folkekirkens fælles økonomi samt indre anliggen-der.Udvalgets overvejelser og forslag præsenteres i denne rækkefølge:Udvalget har imidlertid også haft til opgave at beskrive den nuværendeopgavefordeling og de styringsmæssige kompetencer i folkekirken samtfordele og ulemper ved at bevare disse.

2.1

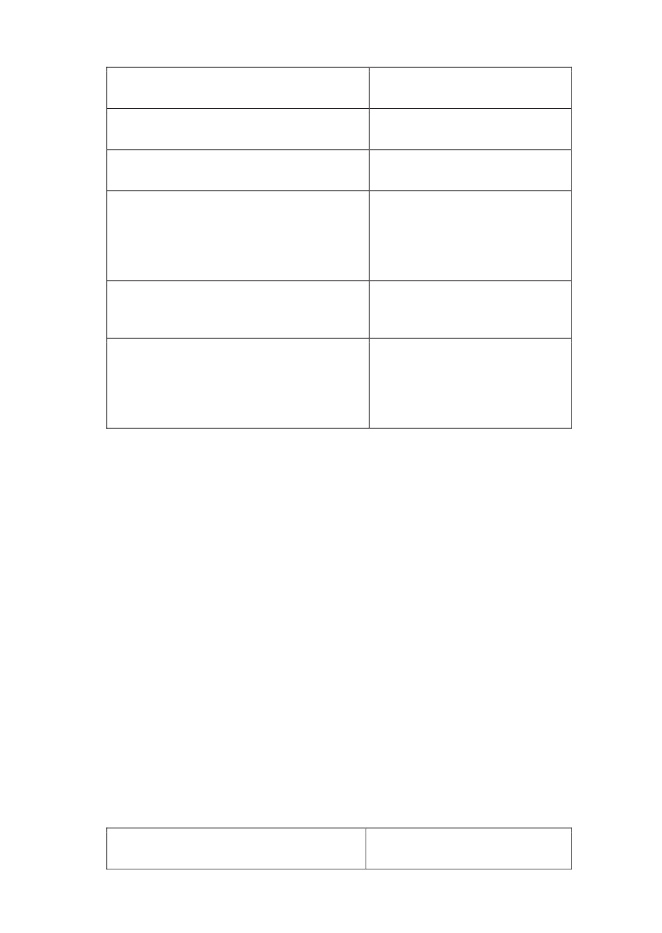

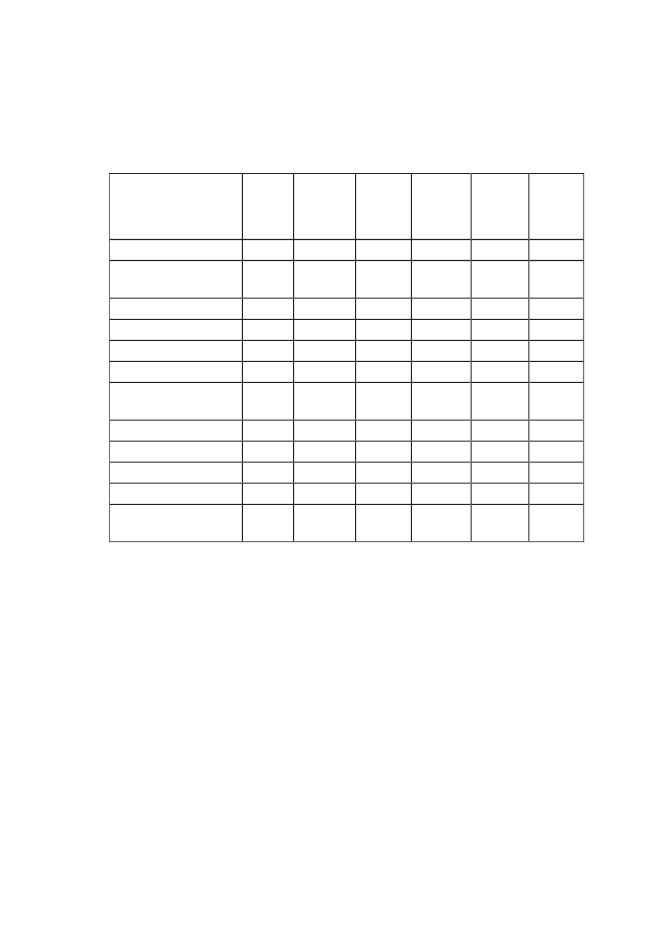

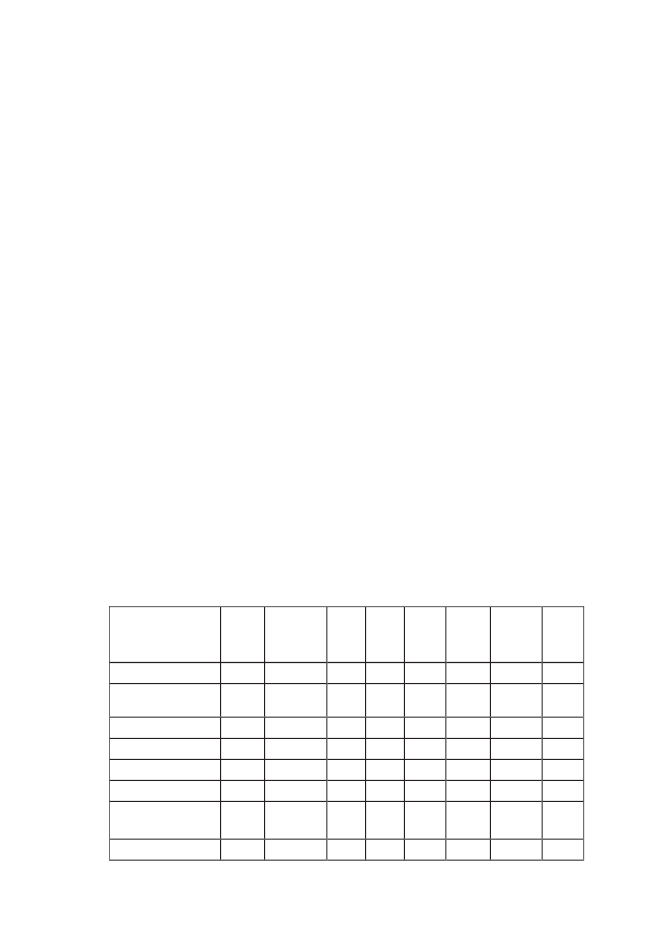

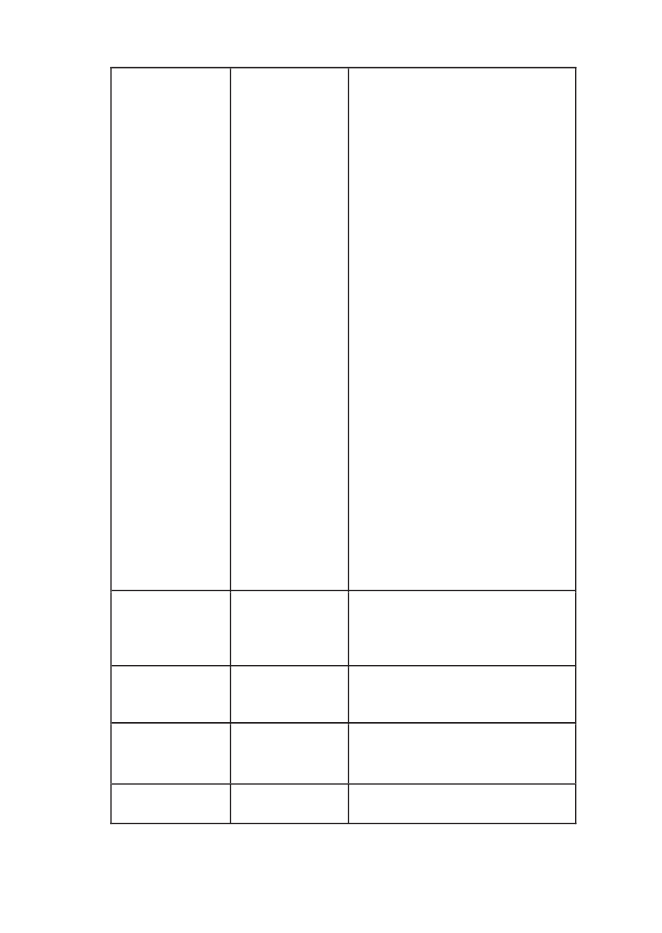

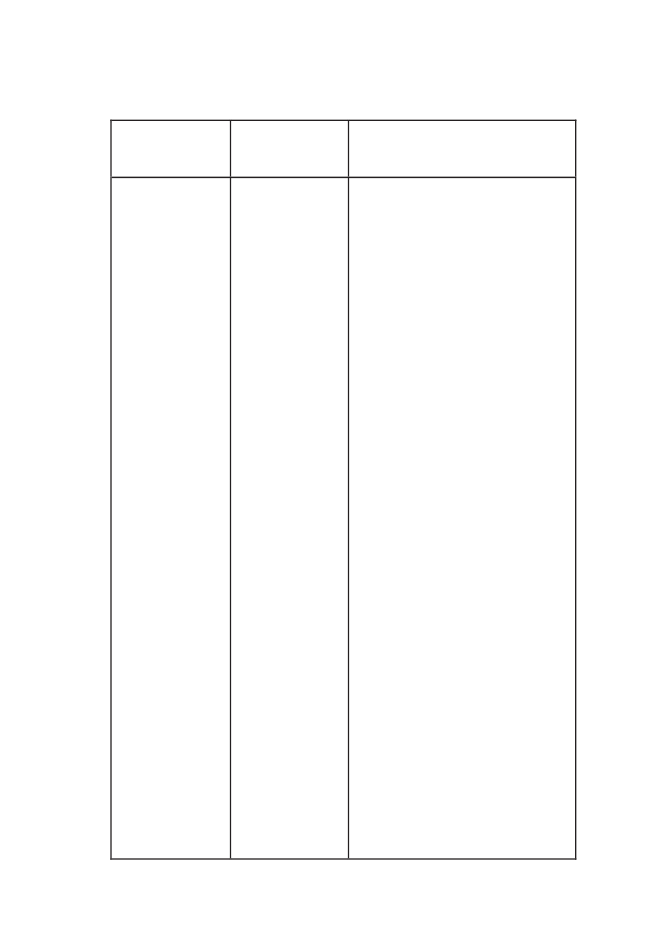

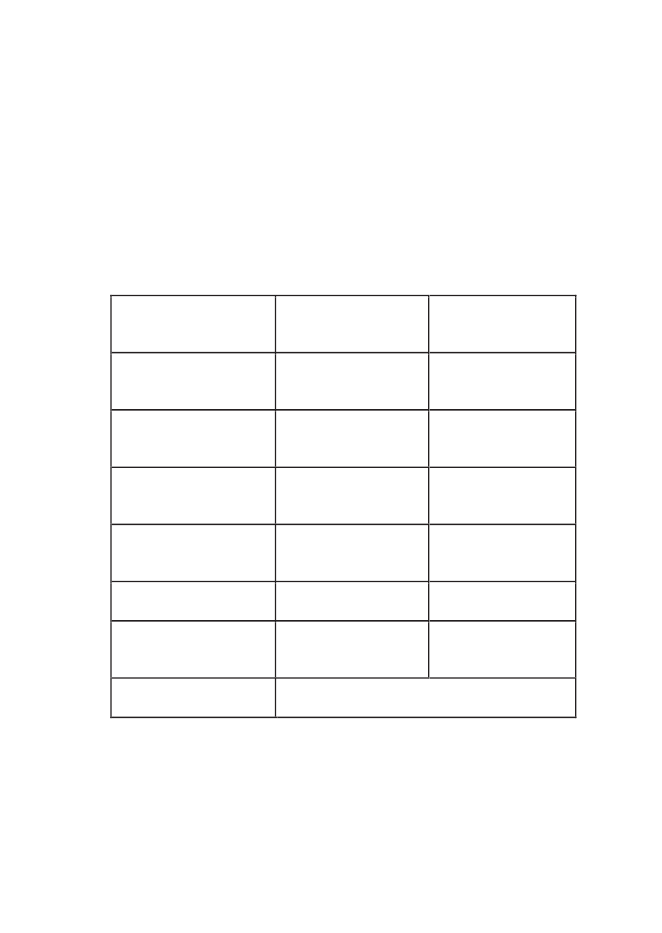

Opgaver og kompetencer i folkekirken er fordelt på fire niveauer: sogn -provsti - stift – nationalt. Niveauerne og de valgte organer og forvalt-

Nuværende opgave- og kompetencefordeling ifolkekirken

•Nuværende opgave- og kompetencefordeling - afsnit 2.1 og kapitel3•Forholdet mellem stat og kirke samt kirkestyre i andre lande -afsnit 2.2 og kapitel 4•Udvalgets debatoplæg, debatmøder og høringssvar - afsnit 2.3 ogkapitel 5•Folkekirkens opgave og identitet samt syv pejlemærker - afsnit2.4 og kapitel 6•Folkekirkens fælles økonomi og kompetence i forhold til styringenaf den - afsnit 2.5 og kapitel 7•Folkekirkens fælles anliggender - afsnit 2.6 og kapitel 8•Indre anliggender og kompetence i forhold til regulering af dem -afsnit 2.7 og kapitel 9•Udkast til lovforslag vedrørende henholdsvis folkekirkens fællesøkonomi og indre anliggender - afsnit 2.8 og kapitel 10.

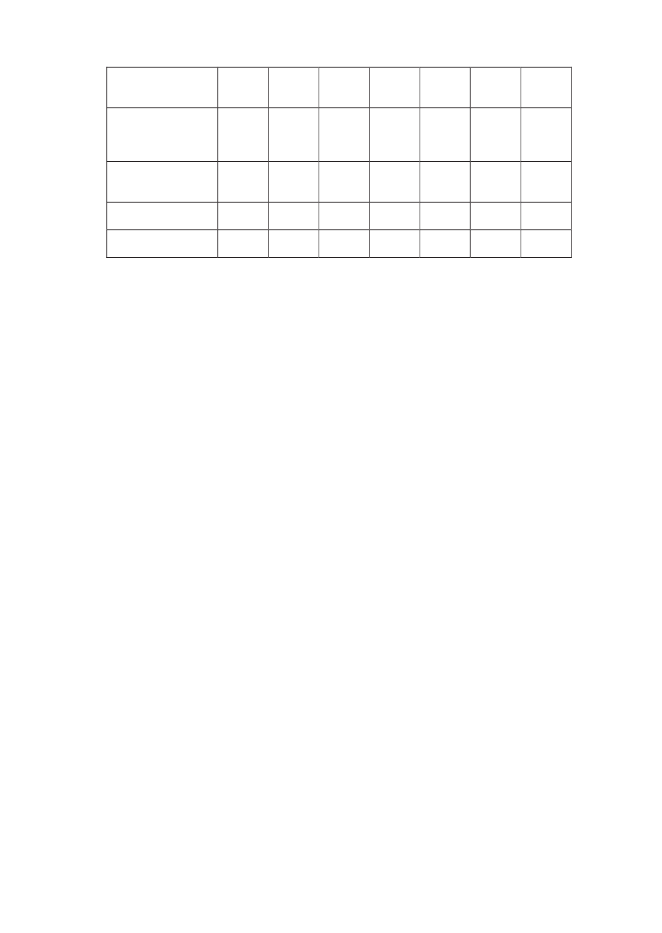

19

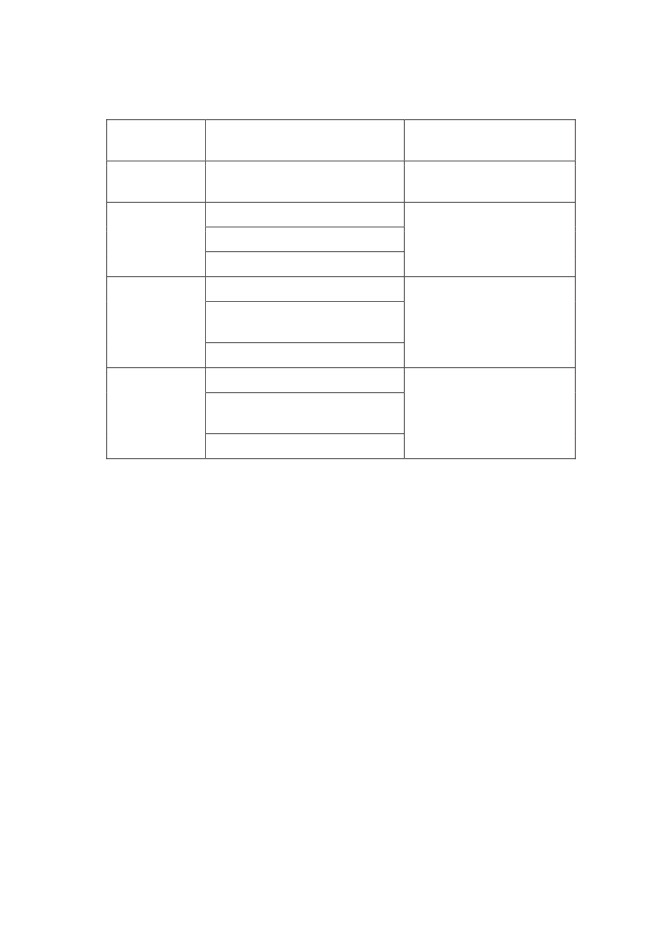

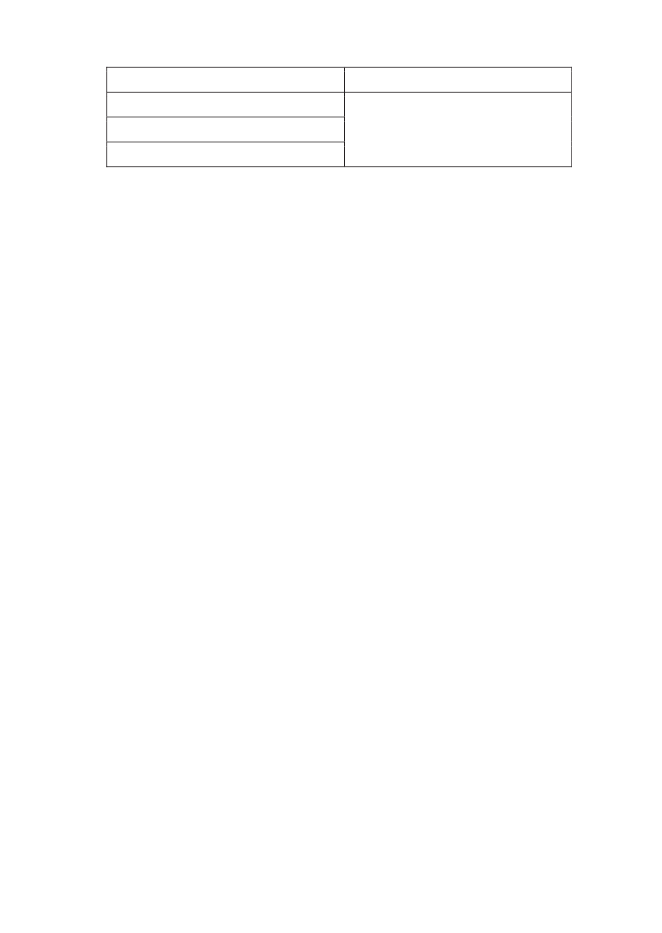

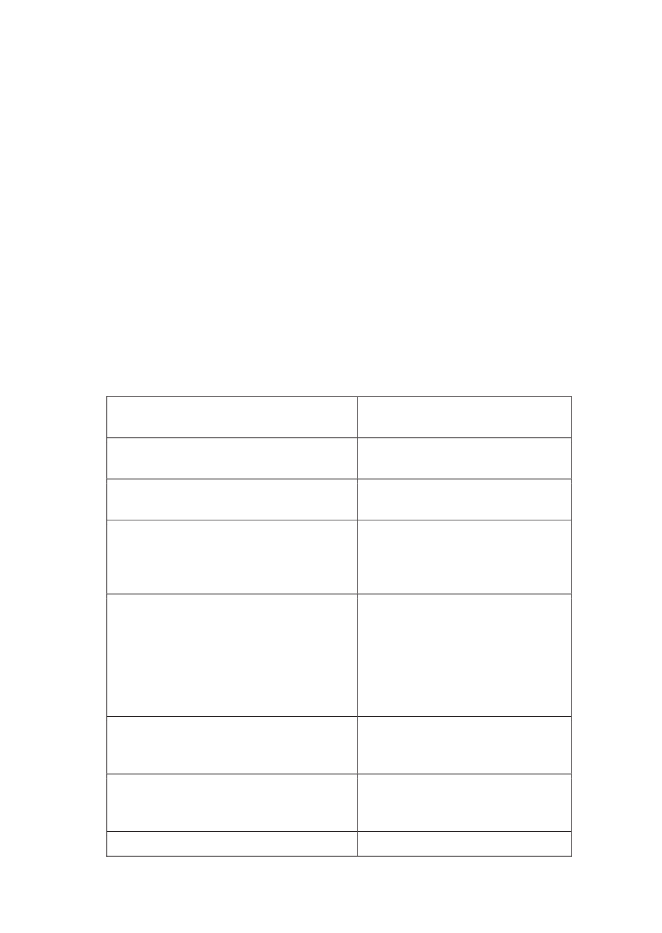

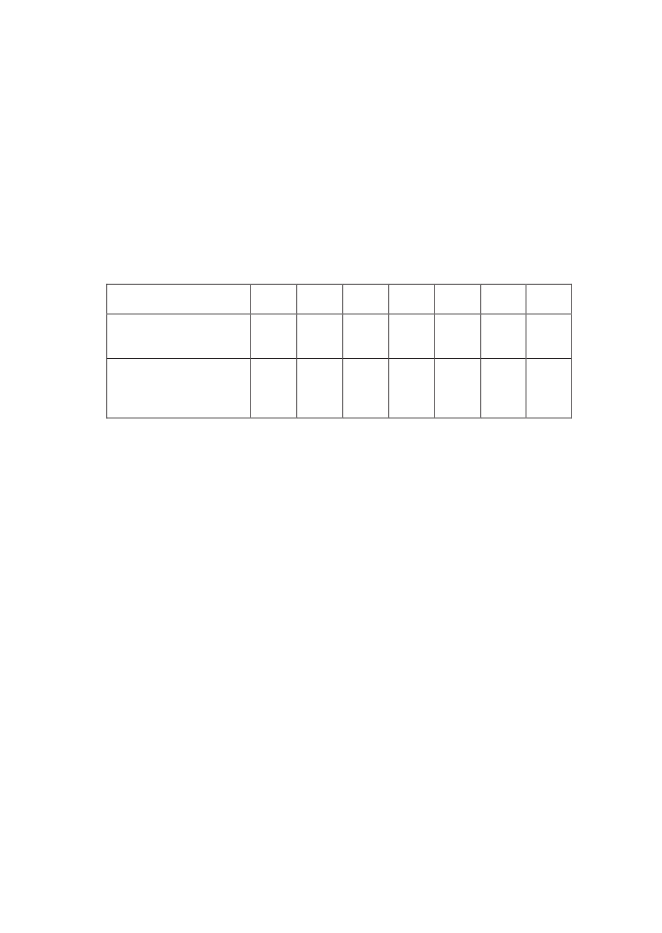

ningsmyndigheder samt de embeder, der findes på hver af dem kan ses ifølgende skema:SognAntal: 2.194ProvstiAntal: 103StiftAntal: 10NationaltniveauValgte organer ogforvaltningsmyndighederMenighedsrådProvstiudvalgBudgetudvalgBiskopEmbederPræst(er)Provst

BudgetsamrådStiftsråd

Stiftsøvrighed (biskop ogstiftamtmand)

Ministeren / KirkeministerietBudgetfølgegruppen vedr.fællesfonden / budgetsamrådDet Mellemkirkelige Råd

Biskop

2.1.1 Udvalgets overvejelser om den nuværende opgave- ogkompetencefordelingKapitel 3 afsluttes med nogle af udvalgets overvejelser om den nuvæ-rende opgave- og kompetencefordeling.

Der er desuden i kapitlet en oversigt over de forslag om ændringer iopgave- og kompetencefordelingen, der er fremlagt i betænkninger i deseneste år som resultat af arbejdet i forskellige udvalg, og som enten erblevet gennemført eller stillet i bero. Det drejer sig om forslag i følgendebetænkninger: betænkning 1477 Opgaver i sogn, provsti og stift, derblev afgivet i 2006, betænkning 1491 Folkekirkens lokale økonomi, derblev afgivet i 2007, og betænkning 1527 Provstestillingen og provstietsfunktion, der blev afgivet i 2011.

Fordelingen af opgaver og kompetencer mellem de fire niveauer og mel-lem de organer og forvaltningsmyndigheder samt embeder, der findespå de enkelte niveauer, er udførligt beskrevet i kapitel 3.

Ministeren somansættelsesmyndighedfor præster, provster ogbiskopper

20

Menighedsrådene har en meget stærk position i folkekirken, og den børefter udvalgets opfattelse fastholdes, fordi sognet fortsat er den grund-læggende enhed i folkekirken, og fordi det demokratisk baserede menig-

hedsråd i kraft af medlemmernes tilhørsforhold blandt sognets folke-kirkemedlemmer har gode muligheder for at varetage de lokale kirke-lige anliggender i bedst mulig overensstemmelse med, hvad der ermedlemmernes ønsker og forventninger.

Udvalget konstaterer, at nogle af de væsentligste argumenter foretableringen af de nuværende organer og for fordelingen af opgaver ogkompetencer imellem dem har været,

Nogle af udvalgets medlemmer understreger behovet for, at der i etfortsat udredningsarbejde fokuseres på menighedsråd og stift sombærende enheder for folkekirken, og mener, at lovfæstede, valgte stifts-råd og nye lovfæstede, valgte organer bør føre til overvejelser om for-enkling og en opgaveflytning mellem de nuværende niveauer. Udvalgethar dog ikke fundet anledning til at komme med konkrete forslag.

•at folkekirkens medlemmer gennem valgte organer skal havebetydelig kompetence i forhold til beslutninger om de lokalekirkelige forhold,•at kompetence skal være placeret så tæt som muligt på det sted,hvor opgaverne findes og skal løses, og•at der samtidig skal være sikkerhed for et nødvendigt tilsyn samten økonomisk og forvaltningsmæssig koordinering på tværs afsognegrænserne.

Udvalget forudsætter, at eventuel indførelse af et folkekirkeligt organ pånationalt niveau vedrørende indre anliggender samt fælles økonomi ogfælles anliggender ikke vil have betydning for kompetenceforholdene isogne, provstier og stifter, men det vil gennem stemmeret give medlem-mer af menighedsråd, provstiudvalg og stiftsråd m.fl. indflydelse på for-valtningen af anliggender på det nationale niveau.Udvalget henleder opmærksomheden på, at der på forskellige måder erblevet arbejdet for og fortsat kan arbejdes for at styrke og forenklemulighederne for, at menighedsråd kan gå i samarbejde om varetagelseaf opgaver, som de mener at kunne løse bedre i fællesskab end hver forsig.

I forhold til provstiudvalgene peger udvalget på, at det er nødvendigtmed en instans, der har kompetence til at koordinere den kirkeligeøkonomi inden for ligningsområdet, at det er nødvendigt at opretholdeet tilsyn med menighedsrådenes økonomiske forvaltning, og at det - bl.a.af hensyn til de kulturværdier, der er knyttet til kirker og kirkegårde - ernødvendigt at opretholde et tilsyn med, at kirker og kirkegårde holdes iforsvarlig stand.Udvalget har også drøftet stiftsøvrighedens sammensætning og opgaversamt stiftsrådenes og Det mellemkirkelige Råds opgaver. Udvalget har

21

2.2

Udvalget har til brug for sine overvejelser om folkekirkens styre under-søgt forholdet mellem stat og kirke samt kirkernes interne beslutnings-kompetencer i de nordiske lande, Tyskland (repræsenteret ved Nord-kirche - den evangelisk-lutherske kirke i Nordtyskland), United King-dom samt Grønland og Færøerne.

ikke fundet anledning til at foreslå ændringer i forhold til disse, men an-befaler meget, at spørgsmålet om stiftsøvrighedens sammensætning ogopgaver undergives en evaluering og fornyet overvejelse snarest muligt.

Stat, kirke og kirkestyre i andre lande

Det beskrives udførligt i kapitel 4.

Generelt kan det om forholdet mellem stat og kirke i disse lande siges, at•I Norge, Island og Sverige har der været tradition for et nært for-hold mellem statsmagten og de evangelisk-lutherske folkekirkermed staten som lovgiver for kirkerne. I løbet af de seneste ca. 15år har disse kirker i forskellig grad fået øget selvstændighed.•I Finland har den evangelisk-lutherske kirke status som "folke-kirke" og har i mange årtier, men i særlig grad siden en grund-lovsændring i 1999 haft stor selvstændighed i forhold til staten.Den eneste begrænsning i dag i kirkens selvstændighed i forholdtil staten er, at kirkeloven, som er kirkens overordnede regelsæt,skal stadfæstes af rigsdagen. Ændring af kirkeloven kan dog kunske på kirkens eget initiativ.•I Tyskland er stat og kirke adskilt. Kirkerne - heriblandt den evan-gelisk-lutherske kirke i Nordtyskland ("Nordkirche") - har fuldselvstændighed. De har dog af staten fået forskellige privilegier,herunder at de har ret til at opkræve skatter af deres medlemmer,og at de gejstlige er ligestillet med statslige embedsmænd. Detyske forbundslande giver desuden i varierende omfang økono-misk støtte til kirkerne.•I United Kingdom er der to statskirker: Church of England ogChurch of Scotland. Church of England er i begrænset omfangunderlagt, at kirkens lovgivning skal stadfæstes af parlamentet, ogudnævnelse af biskopper stadfæstes af Dronningen efter indstil-ling fra premierministeren. Church of Scotland har fuld selvstæn-dighed med hensyn til kirkelig lovgivning og udnævnelse afembedsmænd.•I Grønland har Grønlands Selvstyre den lovgivende magt i forholdtil den evangelisk-lutherske kirke, der er folkekirke og under-støttes af staten (selvstyret) i overensstemmelse med § 4 iDanmarks Riges Grundlov. Biskoppen varetager den centrale

22

2.3

I overensstemmelse med kommissoriet afleverede udvalget medio april2013 sine foreløbige resultater til regeringen i form af "Debatoplæg fraudvalget om en mere sammenhængende og moderne styringsstrukturfor folkekirken".

Debatoplæg, debatmøder og høringssvar

styrelse og administration af kirken. Grønlands Kirke finansieresaf bevillinger fra selvstyret, og præster ansættes af selvstyret.•På Færøerne er Lagtinget lovgiver for folkekirken. Kirkens indreanliggender, f.eks. en ny alterbog, reguleres af kirken. De styrendeorganer i kirken er: stiftsøvrigheden, der består af biskoppen, etmedlem udpeget af landsstyret og et medlem valgt af menigheds-rådene, provstiråd med 4 valgte medlemmer og domprovsten somfødt og forretningsførende medlem samt et kirkeråd (menigheds-råd) i hvert sogn. Præster ansættes af landsstyret, og kirkenfinansieres dels ved kirkeskat, dels ved tilskud fra landsstyret tilpræsteløn.

Det blev samtidig oplyst, at udvalget ville indbyde til 11 debatmøder - eti hvert stift samt et på Bornholm.Debatoplæg, debatmøder og høringssvar beskrives mere udførligt i ka-pitel 5.I debatoplægget var der fire hovedafsnit.Det første handlede om folkekirkens opgave og identitet og seks pejle-mærker.Debatoplæggets andet hovedafsnit handlede om folkekirkens indreanliggender.•Model 1: Lovregulering med udgangspunkt i den nuværendeordning.•Model 2: Kirkeråd med begrænset kompetence.•Model 3: Kirkeråd med udvidet kompetence.

Debatoplægget blev efter regeringens beslutning offentliggjort den 2.maj 2013 og i trykt form udsendt til alle menighedsråd, provstiudvalg,stifter og institutioner i folkekirken samt til en række foreninger, orga-nisationer, institutioner og myndigheder. I et høringsbrev blev detoplyst, at der var mulighed for at indsende høringssvar indtil 31. okto-ber 2013.

Der blev peget på, at den nuværende ordning kan videreføres uændret,og der blev beskrevet tre mulige modeller for en fremtidig anderledesstyring af indre anliggender:

23

Debatoplæggets tredje hovedafsnit beskrev folkekirkens fælles økono-mi, der udgøres af statens tilskud til folkekirken samt fællesfonden. Detblev konstateret, at debatoplæggets modeller for mulig fremtidig styringaf den fælles økonomi kunne anvendes uafhængigt af, om statens tilskudomlægges til bloktilskud.Der blev peget på, at den nuværende ordning kan videreføres uændret,og der blev beskrevet fire mulige modeller, samt en variant af den førstemodel, for en fremtidig anderledes styring af folkekirkens fælles økono-mi og fælles anliggender:•Model 1: Lovregulering med udgangspunkt i den nuværendeordning.•Model 1 a: Lovregulering og forelæggelse for FolketingetsFinansudvalg.•Model 2 a: Et folkekirkeligt organ med besluttende kompetence.•Model 2 b: Enighedsmodel (mellem et folkekirkeligt organ ogministeren).•Model 3: Folkekirkens økonomibestyrelse (Et folkekirkeligt organmed mest mulig kompetence).

Der var i forbindelse med model 2 a en beskrivelse af, hvordan sammen-sætningen af et folkekirkeligt organ kan være.

2.3.1 Debatmøder og høringssvar

Udvalget indbød til 11 debatmøder, et i hvert stift samt et på Bornholm.Formålet med møderne var at inspirere til og understøtte en bred debatved at orientere om debatoplægget og give mulighed for spørgsmål ogkommentarer. Der var offentlig adgang til møderne, og de 11 debatmø-der havde tilsammen ca. 2.200 deltagere.Ved hvert debatmøde orienterede udvalgets formand om debatoplæg-gets indhold. Spørgsmål og kommentarer blev besvaret af formandeneller af andre tilstedeværende medlemmer af udvalget. Medlemmer afudvalgets sekretariat deltog i møderne og tog til brug for udvalgetsfortsatte arbejde noter vedrørende spørgsmål og debat.Om det nærmere indhold af høringssvarene henvises der til kapitel 5afsnit 5.3.

Det fjerde hovedafsnit beskrev muligheder for at kombinere modellernefor styring af henholdsvis indre anliggender og fælles økonomi.

24

Såvel udvalgets formand som andre medlemmer af udvalget deltog iperioden maj-oktober 2013 i et betydeligt antal møder, som andrehavde arrangeret med det formål at drøfte debatoplægget. Ved opgø-relse den 7. november 2013 var der modtaget 671 høringssvar.

2.4

Udvalget har beskrevet folkekirkens opgave og identitet og i sammen-hæng hermed syv pejlemærker som en del af grundlaget for overvejel-serne om, hvordan folkekirkens styre kan være udformet.Folkekirkens opgave og identitet og de syv pejlemærker er udførligtbeskrevet i kapitel 6.

Folkekirkens opgave og identitet - og syvpejlemærker

2.4.1 Folkekirken som evangelisk-luthersk kirke

Folkekirken er ifølge de særlige evangelisk-lutherske bekendelses-skrifter et fællesskab af mennesker, hvor evangeliet bliver forkyndt, oghvor sakramenterne - dåb og nadver - bliver forvaltet. Det betyder, atmenigheden, som samles om forkyndelsen af evangeliet og om dåb ognadver, er central i forståelsen af folkekirken. Dette hænger sammenmed Luthers tanker om det almindelige præstedømme.

Folkekirkens opgave som en kristen kirke er at forkynde evangeliet omKristus som hele verdens frelser. Dette udgangspunkt er lovgivnings-mæssigt bestemt i grundloven, der fastlægger, at folkekirken er enevangelisk-luthersk kirke.

Der er dog ved siden af det almindelige præstedømme også et særligtpræsteembede med en særlig tjeneste og et særligt ansvar for evange-liets forkyndelse. Præsten forventes at udføre sin særlige tjeneste i ettillidsfuldt vekselvirkningsforhold med menigheden. Og når det gælderfolkekirkens styrelse, er der i både menighedsråd, provstiudvalg ogstiftsråd etableret et samvirke mellem lægfolk og gejstlige.

Folkekirken arbejder med sin centrale opgave - at forkynde evangelietom Jesus Kristus som verdens frelser - i både ord og handling. Der for-kyndes ved gudstjenester og kirkelige handlinger. Der forkyndes ogsågennem kirkeligt børne- og ungdomsarbejde samt ved kirkehøjskoler ogbibelkredse for voksne. Forkyndelsen kommer desuden til udtryk isocial omsorg ved kirkens diakonale arbejde, i mission samt i oplysningog kulturel formidling i øvrigt. En del af de mange forskellige aktiviteterudfoldes i sognemenighedernes regi, ligesom de frie folkekirkelige

Folkekirken forstås som et rummeligt fællesskab, hvor enhver, der erdøbt, har ret til at være med, og hvor enhver, der er med, har mulighedfor at tage del i et fælles ansvar. Det er formentlig medvirkende til, at etstort flertal af Danmarks befolkning er med i folkekirken. Den er dermedogså en kulturbærende faktor, der er med til at skabe folkelig sammen-hæng og fortolkning af livsmening ind i det enkelte menneskes liv og detdanske samfund.

25

2.4.2 Syv pejlemærkerFolkekirken og folket

organisationer også i stor udstrækning varetager en række af disse op-gaver.

Kristendommen har haft stor betydning for det danske folk og udvik-lingen af det danske samfund i mere end 1000 år.

Det første pejlemærke handler om folkekirkens forhold til og betydningfor folket.Folkekirken bidrager ved sin bredde og ved, at et meget stort flertal afalle indbyggere ønsker at gøre brug af folkekirken ved de centralebegivenheder i livet, samt ved mange lokale, diakonale initiativer til enfolkelig og samfundsmæssig sammenhængskraft.

Folkekirkens betydning for sammenhængskraften afspejles bl.a. ibrugen af folkekirken som samlingssted for alle danskere uanset reli-giøst tilhørsforhold ved markeringen af visse officielle begivenheder.Folkekirken indgår også i nogen grad i et samspil med institutioner somfolkeskolen og Danmarks Radio.

Folkekirkens tilstedeværelse overalt

Folkekirkens bidrag til sammenhængskraften afspejles også i, at folke-kirken har ansvaret for sikring og vedligeholdelse af den meget store delaf den danske kulturarv, som udgøres af kirker og deres kulturhistoriskværdifulde udsmykninger og inventar. Endvidere afspejles det i, atfolkekirken har ansvaret for at sikre, at der er begravelsespladser foralle, der dør i Danmark, uanset deres religiøse tilhørsforhold. De folke-kirkelige kirkegårde repræsenterer desuden ligesom kirkerne en væ-sentlig del af den danske kulturhistorie.Det andet pejlemærke handler om folkekirkens tilstedeværelse overalt,såvel geografisk som på anden måde.

I de 165 år, folkekirken har eksisteret, har det været en grundholdning,at folkekirkens tilstedeværelse bl.a. sikres gennem den præsteligebetjening med gudstjenester og kirkelige handlinger i sognemenighe-derne, som er folkekirkens grundenheder og dermed det organisato-riske fundament.26Der er imidlertid, især i løbet af de seneste ca. 40 år, i stigende omfangopstået behov for præstelig betjening af menigheder, som er defineretud fra særlige grupper, f.eks. studerende, eller i forhold til institutionersom f.eks. hospitaler og fængsler. Mange mennesker møder kristen

forkyndelse i kraft af de frie kirkelige organisationer. I en globaliseret oginternational verden påtager folkekirken sig ligeledes sammen medDanske Sømands- og Udlandskirker et ansvar for at betjene danskere iudlandet samt dansksindede i Sydslesvig.Grundholdningen om, at der skal være præster overalt, imødekommes iførste række ved, at præstestillinger primært finansieres af fællesfon-den og også af staten, så de ikke er afhængige af de enkelte områdersselvstændige økonomiske bæreevne. Dernæst ved at fordelingen af detsamlede antal stillinger mellem de 10 stifter sker på grundlag af enpræstefordelingsmodel og ved, at biskoppen inden for det enkelte stiftsørger for, at såvel sognemenigheder som særlige grupper og institu-tioner bliver tilgodeset med præstelig betjening.Rummelighed og frihedDet tredje pejlemærke handler om rummelighed og frihed, som er tokarakteristiske træk ved folkekirken.Der er således tale om et solidaritetsprincip, som bør fastholdes.

Disse træk afspejles bl.a. i, at der ikke stilles andre krav til folkekirkensenkelte medlemmer, end at de skal være døbt, og at de skal være villigetil at betale kirkeskat.De afspejles også i, at de rammer, som den kirkelige lovgivning sætter,giver meget store muligheder for, at man lokalt i sognemenighederneselv kan bestemme, hvordan det kirkelige liv skal udformes.Endvidere indeholder den kirkelige lovgivning en række frihedsbestem-melser, bl.a. om sognebåndsløsning, valgmenigheder og om hensyn tilmindretal i en sognemenighed, f.eks. i forbindelse med præsteansæt-telse og i form af adgang til at holde gudstjenester med en præst, dertilkaldes udefra.Det giver mulighed for, at forskellige kirkesyn kan rummes og udfoldesinden for folkekirken.Det fjerde pejlemærke handler om folkekirkens enhed.

2200 menigheder - én folkekirke

Udvalget har i overensstemmelse med sit kommissorium arbejdet ud fraforudsætningen om, at folkekirkens tradition for rummelighed, friheds-lovgivning og mindretalshensyn skal videreføres.De enkelte menigheder i folkekirken fremstår som individuelle evange-lisk-lutherske menigheder. Det betyder dog ikke, at der i Danmark er ca.2.200 helt selvstændige folkekirker (svarende til antallet af sogne). Selvom de enkelte menigheder kan være meget forskellige, så er de alligevel

27

bundet sammen på en måde, som gør, at folkekirken kan og må betrag-tes som én, landsdækkende kirke.Udvalget vurderer, at der er meget bred opbakning såvel folkeligt somkirkeligt og politisk til at fastholde folkekirken som en enhed.

Samtidig er folkekirken fortsat i meget stor udstrækning karakteriseretved et nærhedsprincip, som også fremmer rummelighed og frihed ogderigennem mangfoldighed. Det har medvirket til, at folkekirken beståraf mange små enheder og samtidig er en landsdækkende helhed.

Nærhedsprincippet indebærer i folkekirkens sammenhæng for detførste, at det, der kan løses lokalt, fortsat løses lokalt - enten i det enkel-te sogn eller i et samarbejde mellem flere sogne. Det indebærer dernæst,at løsning af opgaver på et fælles (højere) niveau først og fremmest børske i situationer, hvor der i den nære sammenhæng er tilslutning til, aten opgave kan løses bedre gennem samarbejde på et højere niveau. Derer dog også opgaver, som efter deres karakter må løses i fællesskab ellerpå et højere niveau end det enkelte sogn, herunder for folkekirken somhelhed.Derfor samarbejdes der i stadigt stigende omfang på tværs af sogne-grænser. Der ses således en vis udvikling i retning af, at folkekirken pådet lokale niveau i stigende grad opfattes som et fælles anliggende medprovstiet eller stiftet som ramme. Denne udvikling kan i bedste faldvære med til at fastholde og måske endog styrke medlemmernes opbak-ning til folkekirken på grund af de muligheder, som skabes gennemsamarbejdet, dels i forhold til økonomien, dels i forhold til, hvilke opga-ver der er menneskelige og økonomiske ressourcer til at tage op. Udvik-lingen kan dog også bidrage til at svække folkekirken, hvis den inde-bærer, at afstanden mellem folkekirkens medlemmer og de styrendeorganer bliver oplevet som værende for stor.Enheden eller fællesskabet kommer i forhold til økonomi bl.a. også tiludtryk i, at løn m.v. til præster m.v. samt udgifter til nogle stifts- ellerlandsdækkende institutioner og aktiviteter finansieres på et fælles,centralt niveau.

Præstens uafhængighed

Det femte pejlemærke handler om præstens uafhængighed i udøvelsenaf den pastorale forpligtelse.

28

Præsternes forkyndelse skal ske ud fra det fælles grundlag, som udgøresaf folkekirkens bekendelsesskrifter. Inden for det fælles grundlag er derimidlertid, og skal der fortsat være, plads til, at præster er forskellige ideres forkyndelse og i udøvelsen af deres pastorale virksomhed i øvrigt.

Dette har siden 1912 bl.a. været understøttet af, at der i lov om menig-hedsråd er en bestemmelse om, at præsten i udøvelsen af den pastoraleforpligtelse, herunder sin forkyndelse, sin sjælesorg og sin undervisning,er uafhængig af menighedsrådet.Det sjette pejlemærke handler om demokratisk legitimitet.Præstens uafhængighed anses under den nuværende ordning desudenfor at være sikret i kraft af, at ansættelsesmyndigheden i forhold tilpræster er placeret hos kirkeministeren.

Demokratisk legitimitet

Det indebærer, at der er en indbygget afbalancering af magt mellem deforskellige organer. Der er desuden en afbalancering af magt mellemlægfolket og gejstligheden. Det kommer bl.a. til udtryk i den forpligtelse,som de valgte medlemmer af menighedsrådene og præsterne har til atsamvirke om det kirkelige liv i sognet. Det kommer også til udtryk isammensætningen af provstiudvalg og stiftsråd, hvor der også er bådelæge og gejstlige medlemmer.Magtspredningen og magtbalancen medvirker til, at der er og kan værestor frihed i folkekirken.Menighedsrådene henter deres demokratiske legitimitet fra, at allevoksne medlemmer af folkekirken har adgang til at deltage i valget afdem.

Folkekirken er karakteriseret ved en høj grad af magtspredning. Indfly-delsen i folkekirken er delt mellem forskellige organer, bl.a.: Folketinget,kirkeministeren, biskopperne, stiftsrådene, provstiudvalgene og menig-hedsrådene.

Menighedsrådene deltager i samtlige øvrige valg i folkekirken, idet deter menighedsrådenes læge medlemmer, der vælger de fleste af provsti-udvalgets og stiftsrådets medlemmer. Menighedsrådene har også stem-meret ved valg af stiftets biskop.

Valg til provstiudvalg og stiftsråd sker således ved indirekte valg, hvorde læge medlemmer vælges blandt folkekirkens medlemmer. Det kanvære et demokratisk problem, at valg sker ved indirekte valg, specieltnår interessen for at deltage i menighedsrådsvalget – i hvert fald nårman ser på antallet af afstemningsvalg og stemmeprocenten ved disse –er forholdsvis beskeden.Det bør således overvejes, hvordan der kan sikres et eventuelt nytfolkekirkeligt organ på nationalt niveau en tilstrækkelig demokratisklegitimitet.29

Nært forhold mellem staten og folkekirken

Med grundloven af 1849 blev der indført religionsfrihed, jf. grundlovens§ 67, men der blev ikke indført religionslighed eller ligestilling af tros-samfund. Traditionen for et nært forhold mellem staten og den evange-lisk-lutherske kirke blev videreført, om end på et ændret grundlag, medgrundlovens § 4, der fastslår, at den evangelisk-lutherske kirke er dendanske folkekirke og understøttes som sådan af staten, og med grund-lovens § 66, der bestemmer, at folkekirkens forfatning ordnes ved lov.Regeringen og de politiske partier, som har tilsluttet sig nedsættelsen afudvalget, har understreget, at udvalgets overvejelser skal ske med re-spekt af folkekirkens grundlovssikrede særstilling.Folkekirkens samlede økonomi består af den fælles økonomi, som ud-gøres af fællesfonden og statens tilskud til folkekirken, samt den lokaleøkonomi, det vil sige kirkekasserne og provstiudvalgskasserne.

Det syvende pejlemærke er, at der fortsat skal være et nært forhold mel-lem staten og folkekirken.Staten og den evangelisk-lutherske kirke har været tæt forbundne sidenreformationen i 1536.

2.5

Folkekirkens fælles økonomi

I kapitel 7 er der først et overblik over folkekirkens samlede økonomi. I2012, som er det seneste år, for hvilket der foreligger regnskabstal forde lokale kirkelige udgifter, var de samlede folkekirkelige udgifter 7.791mio. kr.Derefter er der i kapitlet en udførlig beskrivelse af statens tilskud tilfolkekirken, herunder lovgrundlaget og kompetencen i forhold til fast-sættelsen og administrationen af tilskuddet, samt en beskrivelse aftidligere overvejelser om omlægning af statens tilskud til et bloktilskud.Videre er der en udførlig beskrivelse af fællesfonden, herunder lov-grundlaget og kompetencen i forhold til fastsættelse af fællesfondensbudget og landskirkeskatten samt en omtale af den rådgivende budget-følgegruppe.Dernæst er der en beskrivelse af samspillet mellem fastsættelse afstatens tilskud til folkekirken og fastsættelse af landskirkeskatten.

30

Videre gøres der rede for udvalgets overvejelser om fremtidig styring affællesfonden og fælles anliggender.

Efter disse beskrivende afsnit gøres der rede for udvalgets overvejelserom statens tilskud, herunder om omlægning til et bloktilskud.

2.5.1 Statens tilskud

Statens økonomiske støtte til folkekirken udspringer af bestemmelsen igrundlovens § 4, der siger, at folkekirken understøttes af staten.I de første årtier efter grundloven var den økonomiske del af statensstøtte dog af begrænset omfang. Det skyldtes, at folkekirken stort setkunne finansieres af sine egne indtægtskilder. Efter år 1900 svandtfolkekirkens mulighed for "selvfinansiering" ind. Derfor skete der iårene omkring 1920 en markant forøgelse af statens tilskud til folke-kirken i form af tilskud til løn og pension til præster.I årenes løb er der flere gange sket ændringer i fordelingsmønstretmellem henholdsvis statens tilskud til løn og pension til præster ogprovster og folkekirkens egen andel af præstelønnen, der betales affællesfonden.

Kapitlet afsluttes med udvalgets forslag vedrørende fremtidig styring.

Efter de seneste ændringer dækker statens tilskud 40 procent af lønnentil 1892,8 præstestillinger, og staten betaler fuldt ud tjenestemands-pension vedrørende præster og provster. Fællesfonden kan fuldt udfinansiere præstestillinger ud over de stillinger, som staten yder tilskudtil.Staten yder desuden ved bevilling på finansloven tilskud til forskelligefolkekirkelige formål.Statens bevillinger vedrørende folkekirken i 2014 fremgår af den ikapitel 7, afsnit 7.2.2, gengivne tabel ”Statens bevillinger til folkekirken2014 (nettoudgift)”.

2.5.1.1 Lovgrundlaget for statens tilskud til folkekirken

I henhold til økonomilovens § 20 afholder statskassen lønninger, pens-ioner og andre ydelser til biskopperne, pensioner og efterindtægt tilprovster og præster samt udgifterne ved den kirkelige betjening afChristiansø og Hirsholmene. Endvidere yder statskassen et årligt tilskudtil fællesfonden på 40 pct. af fællesfondens udgifter til lønninger tilpræster og provster svarende til 1.892,8 årsværk. Præstestillingerherudover finansieres fuldt ud af fællesfonden eller af lokale kirkeligemidler. Endelig udreder statskassen et tilskud på mindst 14 mio. kr.

Ud over grundlovens § 4 er lovgrundlaget for statens økonomiske støttetil folkekirken § 20 i lov om folkekirkens økonomi samt Finanslovens §22 Kirkeministeriet og Finanslovens § 36 Pensionsvæsenet, hvori indgårpension til folkekirkens præster og provster samt Pensionskassen af1950 for forskellige private kirkelige institutioner.

31

2.5.1.2 Kompetence i forhold til statens tilskud

2.5.1.3 Tidligere overvejelser om omlægning af statens tilskud tilbloktilskudSpørgsmålet om omlægning til bloktilskud har i de senere år væretbehandlet i to udvalgsbetænkninger, senest i betænkning 1511 (2009)Omlægning af statens tilskud til folkekirken til bloktilskud.

Regeringen udøver kompetence i forhold til statens bevillinger til folke-kirken, dels ved at Finansministeren (vedrørende § 22 Kirkeministeriet)på grundlag af et tæt samarbejde mellem Finansministeriet og Kirke-ministeriet udarbejder og i Folketinget fremsætter forslag til finanslov,dels ved at kirkeministeren administrerer finanslovens bevillinger tilfolkekirken, hvilket bl.a. indebærer, at kirkeministeren har kompetencetil og ansvar for at foretage den nærmere fordeling af den bundnebevilling til præsteløn; se herved nærmere kapitel 7, afsnit 7.2.3.

Folketinget har kompetencen til atfastsætte arten og omfangetaf sta-tens tilskud til folkekirken. Det sker gennem lov om folkekirkens økono-mi og med vedtagelse af finansloven.

Kompetencen i forhold til statens bevillinger til folkekirken udøves delsaf Folketinget, dels af regeringen og her primært af kirkeministeren.

årligt, til restaurering af kirker og af kirkers historiske inventar samtsærligt bevaringsværdige gravminder.

I betænkning 1511 fremlagde udvalget mulige modeller for omlægningtil bloktilskud. De folkekirkelige repræsentanter i udvalget anbefalededog, at den hidtidige ordning for statens tilskud blev videreført uændret.Efter offentliggørelse af betænkningen og en bred høring besluttede dendaværende regering, at der ikke skulle arbejdes videre med en omlæg-ning af statens tilskud.

2.5.2 Fællesfonden

En nærmere omtale af modellerne i betænkning 1511 og det daværendeudvalgs overvejelser findes i kapitel 7, afsnit 7.2.4.Fællesfonden blev etableret i 1919 med henblik på, at den skulle dækkeen del af udgifterne til løn og pension til præster og provster. Det blevsamtidig besluttet, at medlemmer af folkekirken skulle betale en kirke-skat (landskirkeskat) til den.

32

Indtil 1986 kunne der af fællesfonden ud over løn og pension til præsterstort set kun anvendes et begrænset beløb som tilskud til nedsættelse afden kirkelige ligning i økonomisk svage kommuner (udligningstilskud).Med lov om folkekirkens økonomi fra 1986 blev fællesfonden tillagt fle-re udgiftsområder, bl.a. at dække udgifterne ved bispeembedernes ogstiftsøvrighedernes kontorhold og ejendomme. Fællesfonden er vedsenere lovændringer blevet tillagt yderligere udgiftsområder.Fællesfondens primære udgiftsområde er dog fortsat at dække folkekir-kens egen del af lønnen til præster og provster.

Fællesfondens primære indtægtskilde, landskirkeskatten, er i 2014 fast-sat til 1107,2 mio. kr.

2.5.2.1 Lovgrundlag og kompetence vedrørende fællesfonden

Fællesfondens udgifter i 2014 fremgår af den i kapitel 7, afsnit 7.3.2 gen-givne tabel herom.Det nuværende lovgrundlag for fællesfonden er kapitel 2 (§§ 10-17) iøkonomiloven. Ministeren har desuden med hjemmel i lovens § 10udstedt en bekendtgørelse om fællesfondens budget og regnskab m.v.Lovens § 11-14 indeholder nærmere bestemmelser om fællesfondensindtægter og udgifter (se herom nærmere kapitel 7, afsnit 7.3.1).

Lovens § 10 definerer fællesfonden som "folkekirkens fælleskasse" ogfastslår, at "fællesfonden bestyres (dvs. administreres eller forvaltes) afbiskopperne og af et administrativt fællesskab efter bestemmelserfastsat af kirkeministeren og under ansvar over for kirkeministeren".

I § 15 fastslås det bl.a., at landskirkeskattens størrelse fastsættes afkirkeministeren; endvidere at kirkeministeren fastsætter fællesfondensbudget, og at der ikke kan budgetteres med samlede udgifter, der erstørre end indtægterne fra landskirkeskatten, andre indtægter samteventuelt videreført overskud fra tidligere år.Kirkeministeren har således kompetencen til, at•fastsætte en overordnet prioritering mellem fællesfondens for-skellige udgiftsområder.•fastsætte det beløb, der ud over statens tilskud af fællesfondenskal anvendes til løn og andre udgifter i forbindelse med præsterog provster. Beløbet skal dog fastsættes i sammenhæng med detbeløb, der på finansloven er bevilget som statens andel af løn tilpræster.•fastsætte fordelingen af de samlede bevillinger til præsteløn mel-lem de 10 stifter.

33

Kirkeministerens fordeling af de samlede bevillinger til præsteløn mel-lem de 10 stifter er traditionelt blevet udøvet efter drøftelse mellemministeren og biskopperne. Siden 2009 er fordelingens sket på grundlagaf en beregningsmodel, baseret på 6 kriterier: 1. antal medlemmer affolkekirken, 2. antal kirker, 3. antal kirkelige handlinger, 4. forpligtelse iforhold til ikke-medlemmer, 5. særlige vilkår i de enkelte stifter samt 6.stillinger til betjening af stiftsoverskridende menigheder.Det er biskoppen, der har kompetencen til at fordele stiftets bevilling tilpræsteløn inden for stiftet. Det er således biskoppen, der fastlæggerplaceringen af præstestillinger i stiftet.Statens tilskud til folkekirken fastsættes på den årlige finanslov på bag-grund af de bestemmelser om statens tilskud, der findes i lov om folke-kirkens økonomi § 20. Finansloven vedtages normalt primo december iåret forud for budgetåret.

Budgetfølgegruppen består af en biskop, en stiftskontorchef, et medlemudpeget efter indstilling fra Landsforeningen af Menighedsråd, et med-lem udpeget efter indstilling fra Danmarks Provsteforening og en repræ-sentant fra Kirkeministeriet. Endvidere afholder budgetfølgegruppenårligt et eller to budgetsamråd med deltagelse af en læg repræsentantfor hvert stift valgt af stiftsrådet samt én observatør fra Den danskePræsteforening og én observatør indstillet i fællesskab af kirkefunktio-nærernes faglige organisationer. I budgetsamrådets drøftes fællesfon-dens årlige regnskab samt spørgsmål om prioritering af fællesfondensudgifter.

Siden 2002 har repræsentanter for de folkekirkelige myndigheder væretinddraget ved en budgetfølgegruppe, der følger budgetudarbejdelsen ogrådgiver ministeren og ministeriet.

•fastsætte bevillinger til de myndigheder og institutioner, derfinansieres helt eller delvis af fællesfonden.•fastsætte størrelsen af det beløb, der skal anvendes som udlig-ningstilskud, samt fordelingen af det mellem kommunerne (lig-ningsområderne).•fastsætte landskirkeskattens størrelse.

2.5.2.2 Samspil mellem fastsættelsen af statens tilskud oglandskirkeskatten

34

Landskirkeskattens størrelse bliver imidlertid "låst" ca. to måneder tid-ligere, idet landskirkeskatten sammen med den lokale kirkelige ligningindgår i den fastsættelse af kirkeskatteprocenten, der skal være sketsenest den 15. oktober.

2.5.3 Udvalgets overvejelser om statens tilskud, herunderom omlægning til bloktilskud

Hvis Folketinget i forbindelse med vedtagelsen af finansloven beslutter,at statens tilskud til folkekirken skal reduceres i det kommende år, oghvis reduktionen vedrører tilskud til præsteløn, vil det indebære, atkirkeministeren skal reducere fællesfondens udgifter, medmindre derfra tidligere år er et videreført overskud, der kan anvendes.

At statens støtte er udformet som tilskud til løn til et antal præstestil-linger, der er fastsat ved lov, anses desuden af nogle, heriblandt nogle afudvalgets medlemmer, for at medvirke til at fastholde statens støtte pået stabilt niveau.Statens økonomiske støtte til folkekirken kan imidlertid også ydes somet bloktilskud, der ikke er knyttet til løn til præster.At støtten udformes som et generelt bloktilskud eller som øremærketbloktilskud i forbindelse med bestemte opgaver, der ikke er af forkyn-delsesmæssig karakter, anses af nogle, heriblandt nogle af udvalgetsmedlemmer, som naturligt set i lyset af, at alle borgere bidrager til sta-tens støtte til folkekirken uanset religiøst tilhørsforhold.

At støtten er øremærket til dette formål anses af nogle, heriblandt nogleaf udvalgets medlemmer, som naturligt set i lyset af, at forkyndelsen eret kerneanliggende i en evangelisk-luthersk kirke som folkekirken samti lyset af kristendommens meget centrale betydning i Danmark bådehistorisk og aktuelt.

Statens økonomiske støtte kan, som det har været tilfældet i næsten 100år, ydes primært som tilskud til løn og pension til præster og provster.

Fortalere for dette finder det naturligt, at folkekirkens medlemmer selvvia kirkeskatten finansierer forkyndelsen, men finder det samtidig rime-ligt, at staten, og dermed alle borgere uanset religiøst tilhørsforhold bi-drager til at dække folkekirkens udgifter til varetagelse af opgaver, derhar værdi og betydning for samfundet som helhed og for alle borgereuanset religiøst tilhørsforhold.Et flertal af udvalgets medlemmer er af den opfattelse, at et bloktilskud igivet fald bør ydes som et generelt tilskud, således at der ikke i lovgiv-ningen er specifikke angivelser af, hvordan bloktilskuddet skal anven-des.Det er desuden flertallets opfattelse, at et bloktilskud i givet fald børoverføres til fællesfonden, og at anvendelsen af bloktilskuddet skalbesluttes i sammenhæng med prioriteringen og fastsættelsen af fælles-fondens budget.

35

Et bloktilskud kan således begrundes og ses i sammenhæng med, atfolkekirken via medlemmernes kirkeskat finansierer varetagelse afsamfundsrelevante opgaver, som folkekirken uanset en omlægning tilbloktilskud eller ej fortsat vil have ansvar for.

Et mindretal af udvalgets medlemmer har den opfattelse, at den nuvæ-rende ordning med statstilskud til præsters løn og pension tydeliggørdet nære forhold mellem stat og kirke. En omlægning til bloktilskud vilikke ændre ved, at staten fortsat vil bidrage til en evangelisk-lutherskkirke, hvis kerneopgave er forkyndelse af det kristne evangelium. Det erderfor mere reelt og gennemskueligt at fastholde statens støtte som etdirekte tilskud til aflønning af præster frem for at kanalisere statenstilskud til andre områder af den folkekirkelige økonomi, hvorfra der såfrigøres midler til forkyndelse.

Det er endvidere flertallets opfattelse, at nogle af statens nuværendeudgifter eller tilskud må anses for at være knyttet til decideret statsligeforpligtelser, og at disse udgifter eller tilskud derfor ikke bør indgå iberegningen af et bloktilskud til folkekirken, men fastholdes som sær-skilte bevillinger på finansloven (se nærmere kapitel 7, afsnit 7.4.1). Detdrejer sig om bevillinger, som på finansloven for 2014 udgør en samletnettoudgift på 250 mio. kr. Et bloktilskud bør derfor i givet fald aleneerstatte øremærkede bevillinger, der på finansloven for 2014 samletbeløber sig til 510,6 mio. kr.

Mindretallet peger desuden på, at folkekirkens præster udfører et om-fattende arbejde, der rækker længere ud end forkyndelse og betjening affolkekirkens medlemmer. Tilskud til præsteløn kan desuden bidrage tilat fastholde omfanget af statens støtte på et stabilt niveau. En omlæg-ning kan risikere at gøre antallet af præstestillinger til genstand forløbende forhandling og dermed svække fastholdelse af folkekirkenstilstedeværelse overalt.Et andet mindretal ønsker ikke at tage stilling til, om statens tilskud skalomlægges til et bloktilskud eller ej, jf. afsnit 2.5.5.3,, men tilkendegiver,at hvis der skal ske en sådan omlægning, er det en afgørende forudsæt-ning, at der etableres et demokratisk valgt organ i folkekirken til atmodtage bloktilskuddet.

Udvalget har - i lighed med tidligere udvalg om bloktilskud - overvejet,hvorvidt en omlægning til bloktilskud vil eller bør have konsekvenser iforhold til ansættelse af præster og provster.Den fælles og centrale ansættelsesmyndighed for præster anses bredtfor at bidrage til at sikre præstens uafhængighed af menighedsrådet i

36

Præster og provster har under de gældende regler kirkeministeren somansættelsesmyndighed.

udøvelsen af den pastorale virksomhed. Den centrale ansættelsesmyn-dighed bidrager også til at sikre, at præster har ensartede ansættelses-vilkår, uanset hvor i folkekirken de er ansat.Udvalgets anbefalinger vedrørende bloktilskud beskrives nedenfor iafsnit 2.5.5 samt mere uddybet i kapitel 7, afsnit 7.5.1.

Der er i udvalget enighed om, at den fælles og centrale ansættelsesmyn-dighed for præster bør fastholdes, uanset om der gennemføres en om-lægning af statens tilskud til folkekirken eller ej.

2.5.4 Udvalgets overvejelser om fælles økonomi og fællesanliggender