Klima-, Energi- og Bygningsudvalget 2013-14

KEB Alm.del Bilag 93

Offentligt

December 2013

Energiudgifter ogKonkurrenceevne i Industrien

For information on obtaining additional copies, permissionto reprint or translate this work, and all other correspondence,please contact:DAMVAD[email protected]damvad.comCopyright 2013

2

KONKURRENCEEVNE IINDUSTRIEN | DAMVAD.COM

Indholdsfortegnelse

1

Sammenfatning

45671016192223

English Summary2345678IndledningEnergi og konkurrenceEnergiudgiften i industriproduktionenDekomponering af energiudgiften i dansk industriproduktionEnergiudgift og konkurrenceevnegevinstMetode og dataAppendiks: Tal og figurer for den samlede danske økonomi

KONKURRENCEEVNE IINDUSTRIEN | DAMVAD.COM

3

1

Sammenfatning

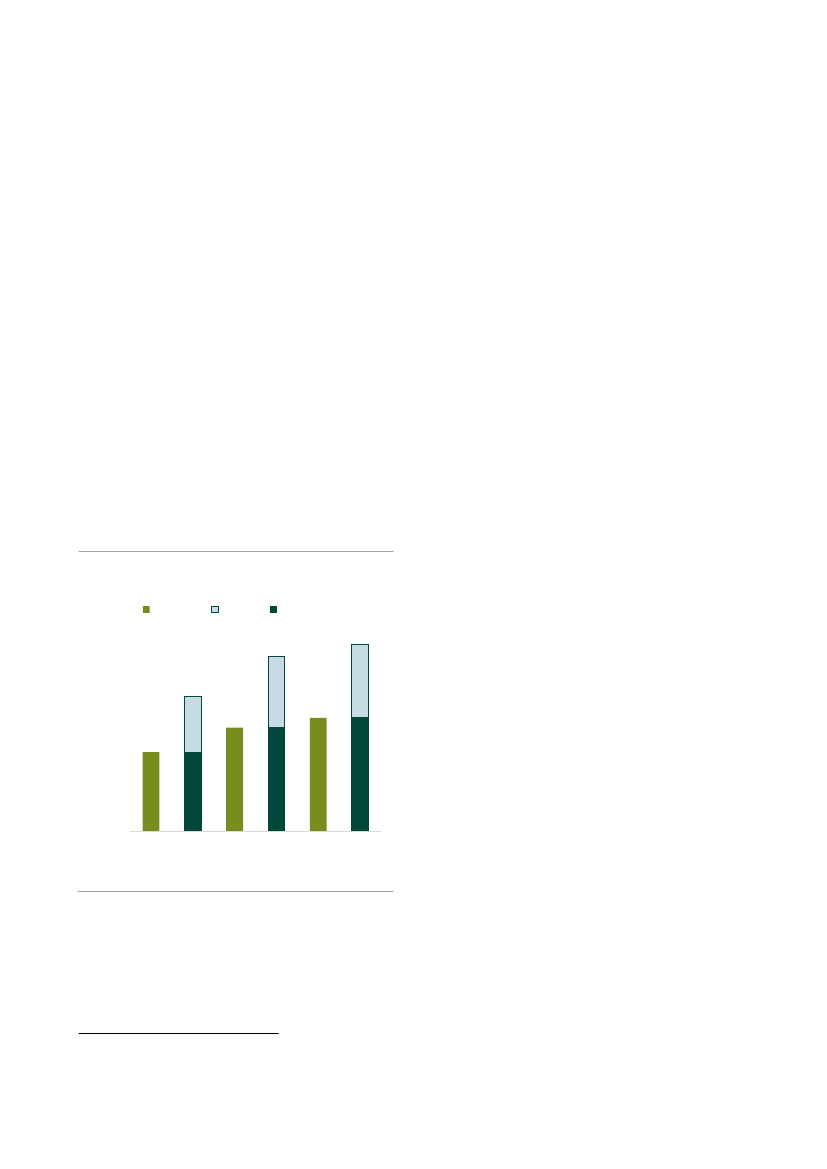

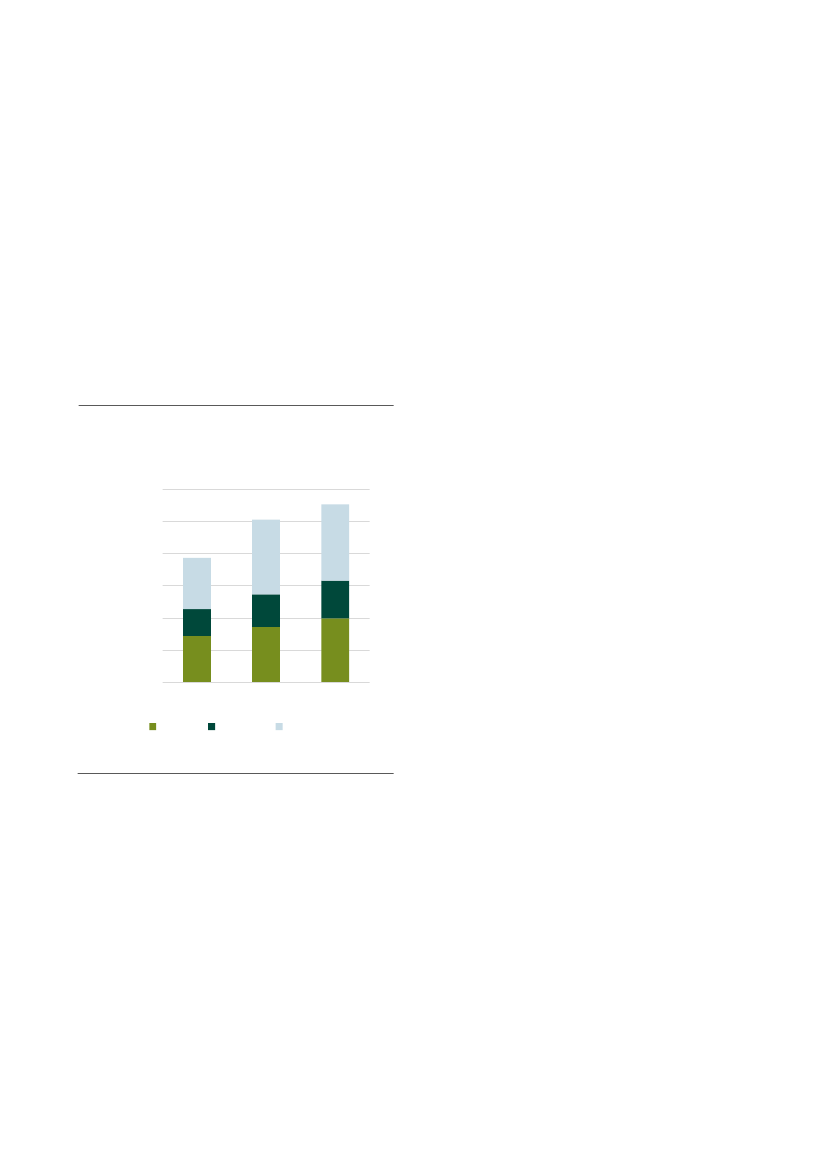

Den danske økonomis energiforbrug er blandt de lave-ste i verden, når det ses i forhold til produktionensværdi. Danmark er en af verdens mest energieffektiveøkonomier.Virksomhedernes udgifter til energi påvirker industri-ens1internationale konkurrenceevne, fordi energi er etvigtigt input i produktionen. I Danmark udgjorde indu-striens energiudgifter 5,5 pct. af den samlede produk-tionsværdi i 2009. Det er væsentligt mindre end de 9,1pct., som energiudgifterne udgjorde af produktions-værdien blandt vores udenlandske handelspartnere(vægtet efter størrelsen af samhandelen). Disse tal in-deholder både industriens direkte energiudgifter i pro-duktionen og de energiudgifter, der er indlejret i inden-landsk produktion af halvfabrikata og produktion afhalvfabrikata importeret fra udlandet.FIGUR 1.1Industriens relative energiudgift i Danmark og udlandetDanmark10,0Energiudgift i pct. af produktionsværdien

fra 2005 til 2009. Fremgangen i den danske konkur-renceevnefordel skal primært tilskrives, at energiudgif-terne målt i forhold til produktionsværdien i kemisk in-dustri og i metalindustrien ikke er vokset lige så megetsom i de tilsvarende brancher i udlandet.Det er ikke i alle lande, at energiudgiften i industrien ervokset mere end den danske, men især i forhold tilsammenlignelige vesteuropæiske lande har Danmarkoplevet en gunstig udvikling. De lande, der har oplevetmindre stigninger i energiudgiften i industrien er typiskøsteuropæiske, asiatiske eller oversøiske.Ønsker man at reducere energiudgiften i produktionenyderligere, er det nødvendigt at se på hele værdikæ-den i produktionen. Godt 60 pct. af den danske indu-stris energiudgifter afholdt inden for landets grænserkan tilskrives produktion i det sidste led af værdikæden– produktion af færdigvarer. Den øvrige del er indlejreti den allerede producerede halvfabrikata, som anven-des i den endelige produktion.Dansk energipolitik kan påvirke de energiudgifter, derafholdes i Danmark. Det drejer sig om knap 60 pct. af

Forskel

Udlandet

9,08,07,06,05,04,03,02,01,00,02001200120052005200920092,73,53,5

industriens samlede energiudgifter, mens resten erindlejret i den danske industris import fra udlandet.Den danske industris relativt lave energiudgifter med-fører en besparelse i forhold til, hvis produktionen fo-regik med udlandets højere energiudgifter. Opgjortsom et pengebeløb svarer det til, at den danske indu-stri ville have haft højere udgifter til energi på i alt 19,4mia. DKK årligt, hvis den ikke havde haft den energi-mæssige konkurrenceevnefordel på 3,5 pct. af produk-tionsværdien i 2009. Denne konkurrenceevnefordelkan tilskrives en højere dansk energieffektivitet og/el-ler lavere energipriser i Danmark. Der er i beregningentaget højde for forskelle i erhvervsstruktur ud fra denanvendte brancheopdeling. Der er ikke taget højde forstrukturelle forskelle inden for de enkelte brancher.

Kilde: DAMVAD på baggrund af WIOD.

Således har Danmark en energimæssig konkurrence-evnefordel, og fordelen er vokset med 0,8 pct. af pro-duktionsværdien fra 2001 til 2009, dog kun marginalt

1

Industrien omfatter industribrancherne i nationalregnskabets branche-gruppering.

4

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

English Summary

The energy consumption of the Danish economy isamong the lowest in the world relative to gross output.Denmark is one of the world’s most energy efficienteconomies.Energy expenditures affect the international competi-tiveness of the manufacturing sector2due to the im-portance of energy as an input in the production pro-cess. Energy expenditures in the Danish manufactur-ing sector amounted to 5.5 percent of the sector’sgross output in 2009. This is substantially less than thecorresponding number among Denmark’s main tradingpartners (weighted by the size of the trade) whose en-ergy expenditures totalled 9.1 percent of gross outputin 2009.

ditures have grown less than the corresponding indus-tries abroad, relative to gross output.Not all countries have experienced higher growth inenergy expenditures than Denmark, relative to grossoutput. However, compared to similar Western Euro-pean countries, Denmark has had a favourable devel-opment. The countries which have experienced lowergrowth in energy expenditures, relative to growth out-put, are typically Eastern European, Asian or overseascountries.If the goal is to reduce the energy expenditure relativeto gross output, it is necessary to account for the entirevalue chain of the production process. More than 60percent of domestic energy expenditures in the Danishmanufacturing sector are incurred in the final link of thevalue chain. The remainder is embedded in semi-fin-ished products used as inputs in the final production.Danish energy policy can directly affect the domesti-

FIGURE 1.2Relative energy expenditures in the Danish and for-eign manufacturing sectorsDenmarkEnergy expenditures as a percentageshare of gross output

Abroad

Difference

10864202001200120052005200920093,52,73,5

cally incurred part of the energy expenditures. Thispart amounts to almost 60 percent of the total energyexpenditures of the manufacturing sector. The rest isembedded in the imports to the Danish manufacturingsector.The relatively low energy expenditures of the Danishmanufacturing sector imply a cost saving compared toa scenario in which the Danish manufacturing sectorproduced with the higher foreign energy expenditures.In nominal terms, this competitive edge amounts toDKK 19.4 bn., corresponding to the 3.5 percent differ-ence in energy expenditures in 2009, relative to grossoutput. This saving is due to a higher Danish energyefficiency and/or lower Danish energy prices. The cal-culation accounts for structural differences in the in-dustry composition, but does not account for differ-ences within specific industries.

Source: DAMVAD based on WIOD.

This implies that the Danish manufacturing sector hasa competitive edge in terms of energy expenditure andthis edge has increased by 0.8 percent of gross outputfrom 2001 to 2009, albeit only marginally from 2005 to2009. The primary reason for the improved competi-tiveness of the Danish manufacturing sector is thechemical and metal industries, whose energy expen-

2

The manufacturing sector comprises the manufacturing industries fromthe national accounts sector classification.

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

5

2

Indledning

Analysen vil i de følgende afsnit undersøge energipri-sernes betydning for danske industrivirksomhedersproduktionsomkostninger. Det belyses hvorvidt dan-ske virksomheder opnår en forbedret konkurrence-evne som følge af, at produktionsomkostningerne på-virkes mindre af stigende energipriser end i udlandet.Derfor sammenlignes energiprisernes betydning fordanske virksomheder med den tilsvarende påvirkningaf produktionsomkostningerne for udenlandske indu-strivirksomheder.Analysen udføres på baggrund af input-output tabeller,som netop er i stand til at beskrive interaktioner og va-restrømme, både mellem brancherne i de enkeltelande, og mellem de forskellige lande, som Danmarkhandler med og konkurrerer med på de internationalemarkeder.Årene 2001, 2005 og 2009 indgår i analysen. Disse årer valgt for at se, hvordan energiudgifterne og konkur-renceevnen har udviklet sig over tid i forhold til udlan-det. Det seneste år hvor der foreligger data er 2009,hvorfor det også er valgt som det seneste år i analy-sen. 2009 var dog et år, hvor den økonomiske situationi mange lande var præget af recession i kølvandet påden finansielle krise.IKvartalsoversigt, 2. Kvartal 2009udførte DanmarksNationalbank en lignende analyse af input-output ta-beller for 2005. Der er dog et væsentligt kildemæssigtskift i denne analyse, sammenlignet med Nationalban-kens analyse, ligesom der også er en række mindremetodemæssige ændringer. Disse er nærmere be-skrevet i afsnit 7. Derfor kan resultaterne ikke nødven-digvis forventes at være sammenlignelige.

Rapporten er struktureret som følger:Næste afsnit, afsnit 3, introducerer analysens begre-ber og forklarer, hvilken rolle de spiller i forhold tilenergi og konkurrenceevne. Desuden beskrives ener-gieffektiviteten i den danske økonomi generelt.I afsnit 4 analyseres udviklingen i den danske industrisenergiudgifter i forhold til udlandet – både på tværs afbrancher og lande.I afsnit 5 undersøges det om energiudgifterne afholdesi den danske produktion eller i udlandet, og i hvilket ledaf værdikæden.Slutteligt foretages i afsnit 6 en række hypotetiske be-regninger af, hvor stort et beløb den danske industri-sektor sparer i forhold til at producere med udenland-ske energiudgifter.I appendiks kan desuden findes tabeller med bereg-ninger for den danske økonomi som helhed.

6

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

3

Energi og konkurrence

Energi er et vigtigt input i produktionen. Prisen påenergi har betydning for virksomhedernes omkostnin-ger i produktionen og dermed også for den pris, somvirksomhederne kan sælge deres produkter til. Fordivirksomhederne konkurrerer med andre producenter iudlandet, er prisen på den færdigproducerede varevigtig for virksomhedernes internationale konkurrence-evne.Virksomhedernes konkurrenceevne kan påvirkes gen-nem deres udgifter til energi ad to veje:Hvis virksomhederne er mere energieffektiveend deres udenlandske konkurrenter, vil enstigning i energiprisen slå mindre igennemfordi der bruges mindre energi i produktionen.Hvis et land har lavere energipriser end udlan-det, har virksomhederne en konkurrencefor-del i forhold til udlandet.De centrale begreber og deres rolle i forhold til virk-somhedernes konkurrenceevne er skitseret i figur 3.1.

realt bruttonationalprodukt, BNP. Forskelle i energiin-tensitet på tværs af lande kan også skyldes forskelle ierhvervsstruktur. Lande med meget produktion i deenergitunge sektorer må forventes at have en højereenergiintensitet end lande med fx store servicesekto-rer.

Danmarks energiintensitet internationaltSammenlignet med de øvrige industrilande er produk-tionen i Danmark relativt energieffektiv. Vi har et rela-tivt højt energiforbrug pr. indbygger i Danmark, men tilgengæld får vi meget ud af den energi, vi bruger. Ho-vedparten af de øvrige industrialiserede lande liggerunder den gennemsnitlige energiintensitet i verden.Danmark ligger blandt de ti mindst energiintensive afdisse lande.

EnergiintensitetEnergiintensiteten beskriver hvor effektivt energi ud-nyttes i landets produktion. Konkret angiver energiin-tensiteten hvor stor en energimængde (fx målt i olie-ækvivalenter), der anvendes til produktion af en enhed

FIGUR 3.1Centrale begreber for energi og påvirkning af konkurrenceevnen

Energiudgift i produktionen

Energieffektivitet

DirekteenergiudgiftIndirekteenergiudgiftEnergiudgifti importen

Konkurrenceevne

Energipris

Kilde: DAMVAD

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

7

En sammenligning af industrilandenes energiintensite-ter kan findes i figur 3.2 nedenfor. Energiintensitetener beregnet på baggrund af landets faktiske energifor-brug i alt i forhold til købekraftskorrigeret BNP. Udenkøbekraftskorrektion ville Danmark have en lavereenergiintensitet, da prisniveauet i Danmark er relativthøjt. På samme måde ville Kina have en højere ener-giintensitet pga. det relativt lave prisniveau i Kina.Det er også vigtigt at være opmærksom på landenesbranchestruktur i sammenligningen. Ser man eksem-pelvis på de lande, som Danmark ofte sammenlignesmed, har Danmark en relativt stor servicesektor, somikke bruger meget energi i forhold til industrien. I Dan-mark udgjorde servicesektoren, i 2009, 60 pct. af øko-nomien, mens den i Sverige, Finland, Holland og Tysk-land kun udgjorde 50-55 pct. Alle disse lande har enhøjere energiintensitet end Danmark.

FIGUR 3.2Energiintensiteten blandt industrilande, 2010HongkongSchweizIrlandStorbritannienGrækenlandPortugalSpanienItalienDanmarkØstrigTysklandJapanHollandFrankrigNorgeAustralienUngarnPolenSverigeNew ZealandBelgienUSATjekkietKoreaCanadaFinlandKinaIsland

Verden

0,00

0,10

Ton olieækvivalent pr. 1000 USD

0,20

0,30

0,40

0,50

0,60

Kilde: International Energy Agency, Key World Energy Statistics 2012Note: Energiintensiteten er opgjort som faktisk energiforbrug i alt (TPES) i ton olieækvivalent (=10^7 kcal) i forhold til købekraftskorrigeret BNP opgjort i1000 USD i 2005-niveau.

8

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

Islands høje energiintensitet falder i øjnene og skal sesi sammenhæng med den lette adgang til billig vedva-rende energi i Island. Mere end 80 pct. af det islandskeenergiforbrug stammer fra vand- og geotermiskenergi.3Energiintensiteten har generelt været faldende over deseneste år, både i Danmark og resten af verden. Dogsærligt i Sverige og USA, hvor produktionen sker på etmere energiintensivt niveau end i Danmark og Euro-området. Udviklingen fremgår af figur 3.3.

digvareprisen, der kan tilskrives udgifter til energi. Der-med fås et mål for, hvor meget færdigvarepriserne for-ventes at øges, når energiprisen stiger. Energiudgifteni produktionen afhænger af både energieffektivitetenog energiprisen.Til beregning af energiudgiften i produktionen anven-des input-output tabeller, idet de afspejler varestrøm-mene mellem sektorer i Danmark og udlandet. Energi-udgiften omfatter både energiudgiften i den indenland-ske produktion og den energi, som er indlejret i impor-ten fra udlandet. I de enkelte brancher omfatter ener-giudgiften både den energi de selv anvender og den

FIGUR 3.3Energiintensiteten over tid i udvalgte økonomier0,25

indirekte energianvendelse i form af energi, som erindlejret i anvendelsen af halvfabrikata fra andre bran-cher. Sammensætningen af energiudgiften er analyse-ret i afsnit 5.

Ton olieækvivalent pr. 1000 USD

0,200,150,100,050,00

DanmarkUSA

Kilde: International Energy Agency, Key World Energy Statistics 2012Note: Energiintensiteten er opgjort som det faktiske energiforbrug i alt(TPES) i ton olieækvivalent (=10^7 kcal) i forhold til købekraftskorrigeretBNP i 1000 USD i 2005-niveau. Euroområdet er opgjort ekskl. Malta ogCypern.

Energiudgiften i produktionenFor at vurdere energiforbrugets betydning for konkur-renceevnen er det nødvendigt også at tage højde forenergipriserne. Det kan gøres ved at beregne energi-udgiften (mængde gange pris) i produktionen. Energi-udgiften i produktionen angiver hvor stor en del af fær-

3

International Energy Agency, 2009.

199619971998199920002001200220032004200520062007200820092010SverigeEuroområdet*Tyskland

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

9

4

Energiudgiften i industriproduktionen

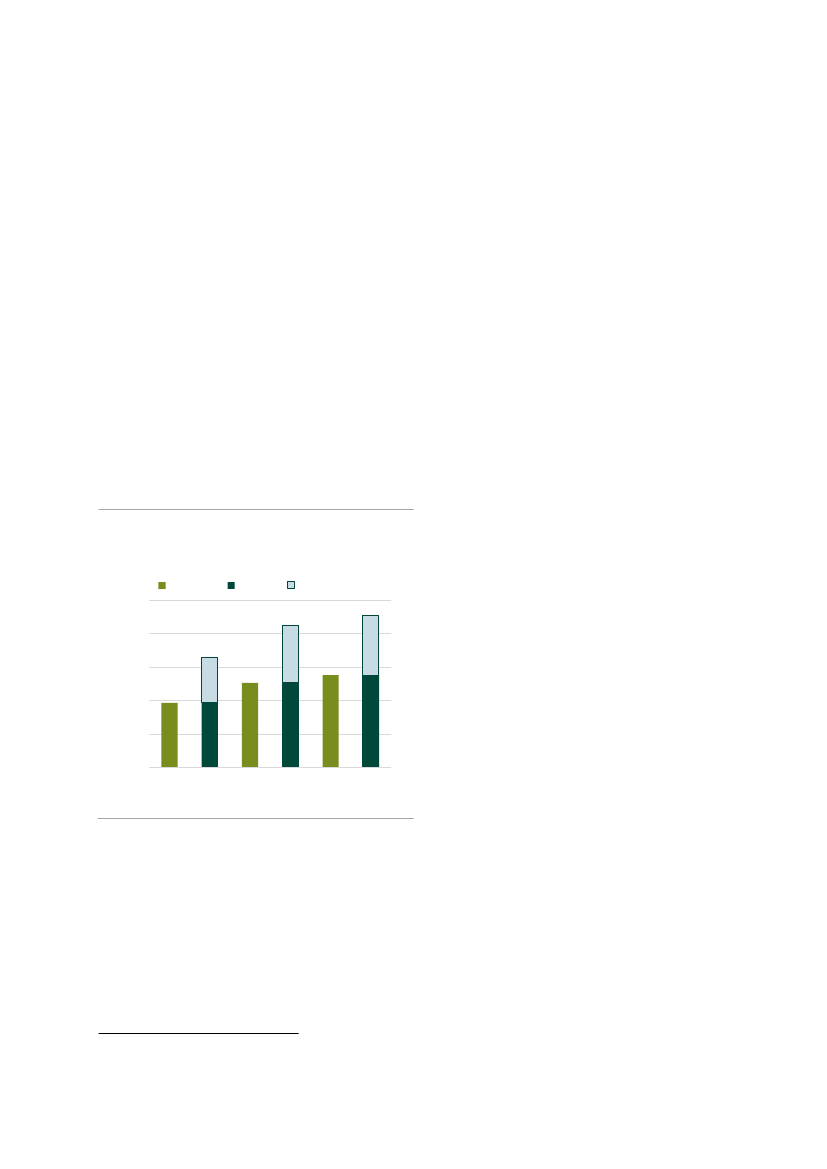

Når energipriserne stiger, øges virksomhedernes pro-duktionsomkostninger, fordi der anvendes energi i pro-duktionen. Hvis virksomhederne i Danmark er mereenergieffektive end deres konkurrenter i udlandet, vilnår energipriserne stiger. I den internationale konkur-rence vil danske virksomhederne stå bedre, fordi dekan producere varerne billigere end i udlandet.Det betyder, at en virksomheds investering i produkti-onsfaciliteter med lavt energiforbrug ikke kun er tilgavn for miljøet, men også virksomhedens konkurren-ceevne. At være energieffektiv er derfor en fordel, nårenergiprisen stiger hvilket er særligt relevant når sand-synligheden for stigende energipriser i fremtiden tagesi betragtning. I beregningerne er der fokuseret på indu-strien, men tilsvarende beregninger for hele den dan-ske økonomi, kan findes i appendiks.Som bemærket er virksomhedernes energieffektivitetdog ikke den eneste faktor, som påvirker produktions-omkostningerne. Energiprisen kan variere mellemlande og hvis energiprisen er lav, kan virksomhedernenaturligvis producere varerne billigere. For at opgøreden samlede konkurrenceevneeffekt har vi altså brugfor et mål, som både tager højde for energieffektivite-ten og energiprisen. Dette kan opnås ved at se påenergiudgiften i produktionen. Industriens energiudgifti produktionen er vist i figur 4.1 nedenfor. Forskellenpå den danske og udenlandske energiudgift i industri-produktionen, vægtet efter det enkelte lands vægt i deteffektive kroneindeks, udgør konkurrenceevneforde-len.Energiudgiften i produktionen omfatter al energi, somer blevet brugt til fremstilling af det endelige produkt. Ide enkelte brancher omfatter energiudgiften derforbåde den energi, de selv bruger i produktionen og denenergi, som er indlejret i produktionen af halvfabrikatai tidligere produktionsled - også hvis den er importeretfra udlandet. Sammensætningen af energiudgiften iproduktionen er analyseret i afsnit 5.Figur 4.1 viser, at Danmark har en lavere energiudgifti industriproduktionen end vores udenlandske konkur-renter.Over tid er energiudgiften i industriproduktionen stegetbåde i Danmark og i udlandet. Energiudgiften i indu-strien er steget markant fra 2001 til 2005. Fra 2005 til2009 steg energiudgiften i industrien yderligere ensmule. Udviklingen skal ses i sammenhæng med degenerelt stigende energipriser i perioden. 2009 var doget år præget af økonomisk krise og faldende BNP,både i Danmark og mange steder i udlandet. Det erimidlertid det seneste år med tilgængelig input-outputdata og derfor det seneste år i analysen. Den lavereKilde: DAMVAD på baggrund af WIOD

FIGUR 4.1Industriens relative energiudgift i Danmark og udlandetDanmarkEnergiudgift i pct. af produktionsværdien

Forskel

Udlandet

konkurrenternes produktionsomkostninger stige mere,

10,09,08,07,06,05,04,03,02,01,00,02001200120052005200920092,73,53,5

10

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

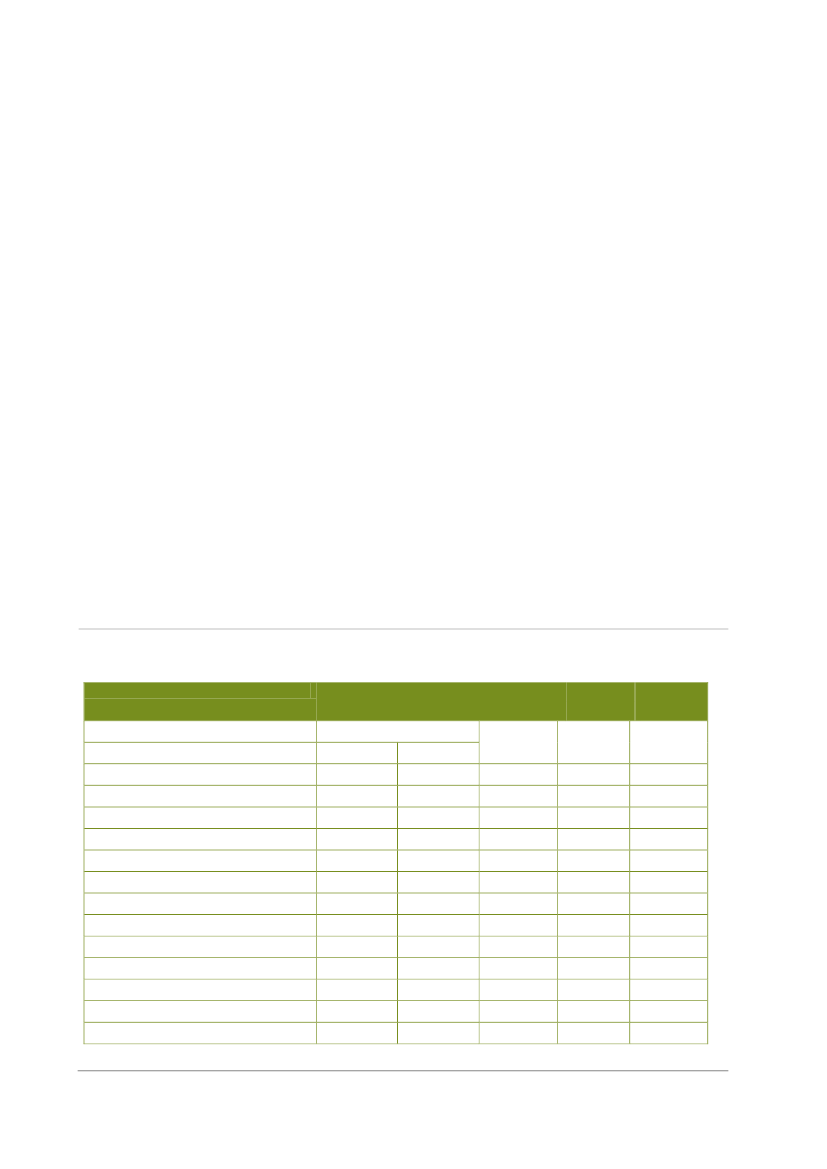

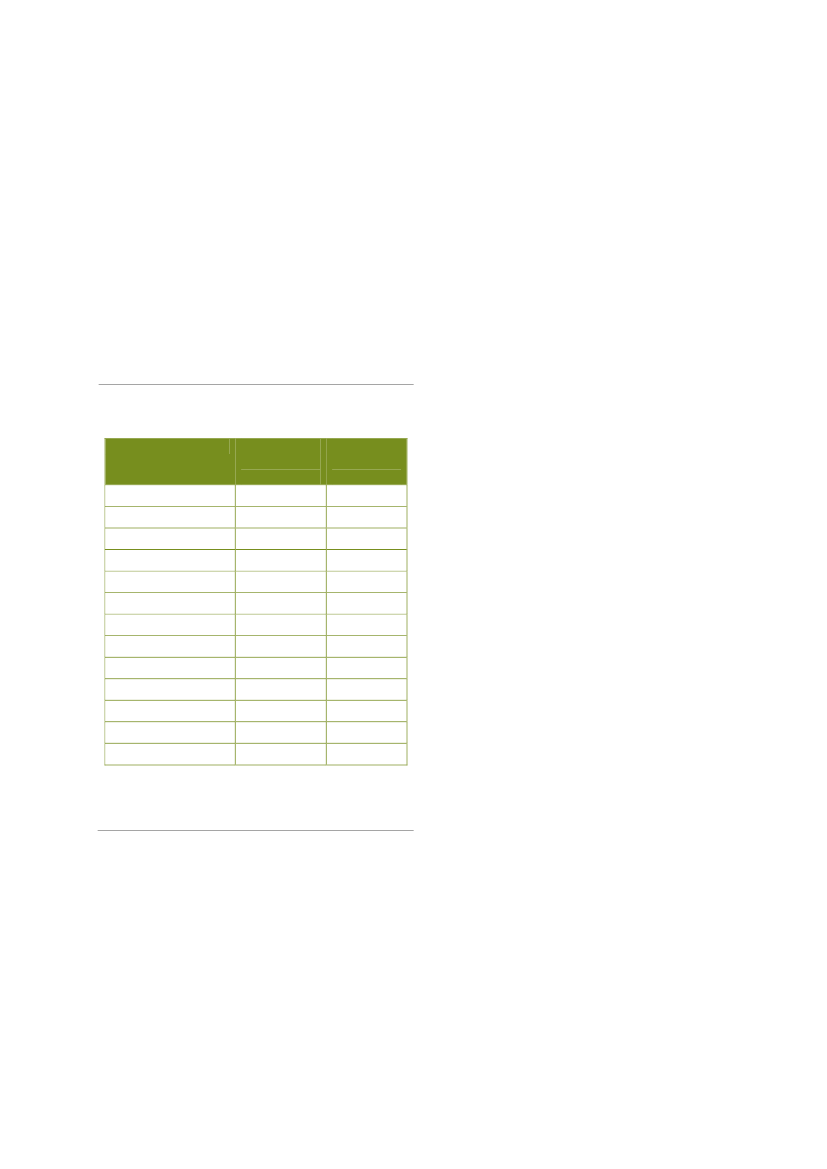

økonomiske aktivitet medfører en lavere produktions-værdi, men har også sænket energiforbruget og udgif-ten til energi i produktionen. Det er derfor ikke muligtat sige præcist, hvordan krisen påvirker de beregnedeenergiudgifter i produktionen.Forskellen i energiudgiftens andel af produktionsvær-dien i industrien, mellem Danmark og udlandet, stegfra 2,7 pct. i 2001 til 3,5 pct. i 2005. Fra 2005 til 2009har forskellen stort set ikke ændret sig. Forskellen mel-lem Danmark og udlandet udgør Danmarks energi-mæssige konkurrenceevnefordel. Denne blev forbed-ret med 0,8 pct. af produktionsværdien fra 2001 til2005 og igen marginalt forbedret fra 2005 til 2009.Konkurrenceevnefordelen betyder, at Danmark opnåren konkurrenceevnegevinst, når energipriserne stiger.Dette vil blive nærmere beskrevet i afsnit 6.Der er stor variation i energiudgiften i produktionenmellem brancherne i den danske industri. Den størsteenergiudgift findes i sten, ler og glasindustrien, hvorenergiudgiften udgjorde 8,2 pct. af produktionsvær-dien i 2009 i Danmark. Den mindste energiudgift fin-des, til sammenligning, i papir- og grafisk industri hvorenergiudgiften kun udgjorde 3,7 pct. af produktions-værdien i 2009. Der kan også være forskelle på ener-giudgiften i produktionen mellem virksomheder indenfor samme branche, ligesom der kan være forskel påsammensætningen af den enkelte branche mellemlande. Data foreligger dog kun på et niveau, hvor indu-strien er opdelt i 12 brancher, hvorfor det ikke er muligtat se nærmere på sådanne forskelle.

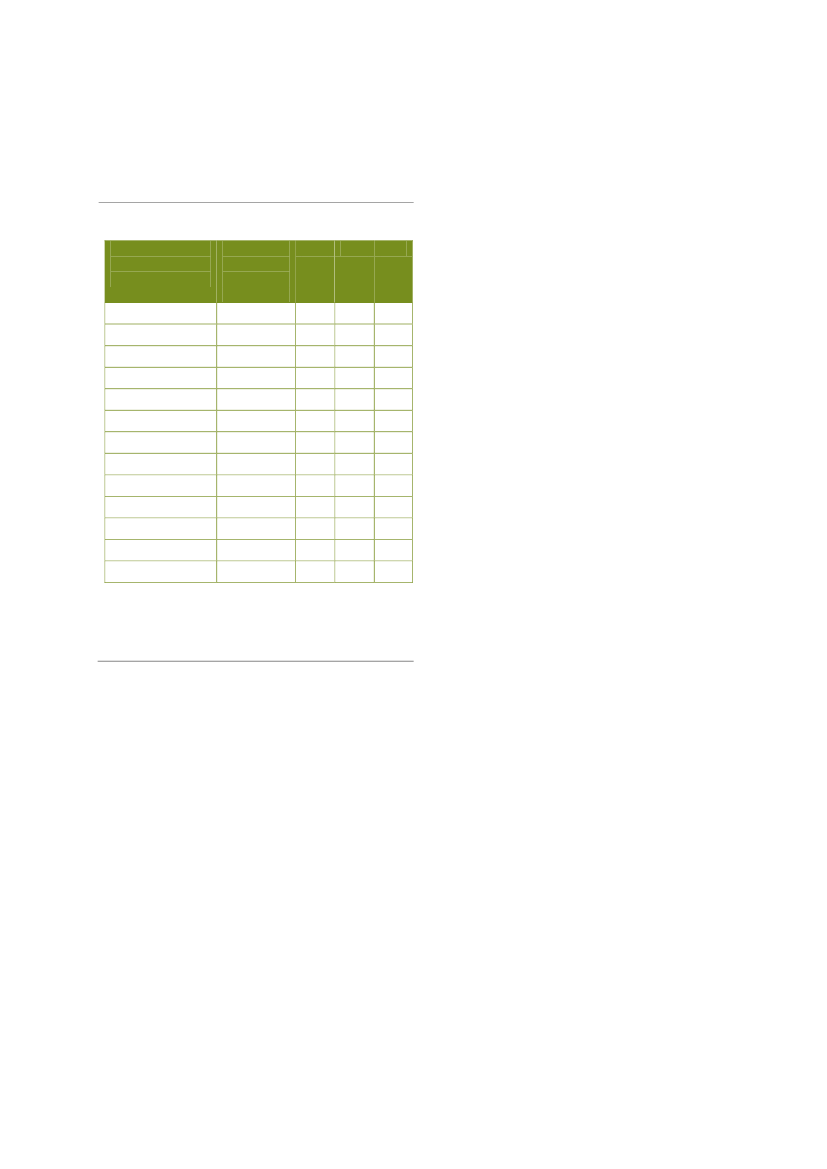

Elektronik- og transportmiddelindustrien samt indu-strien for møbler mv. steg alle mere end 35 pct. fra2001 til 2005, men faldt fra 2005 til 2009.Energiudgiften i produktionen for de enkelte danske in-dustribrancher er vist i tabel 4.1 nedenfor. I første søjleses hvor stor en andel af den samlede industriproduk-tion, som den enkelte branche stod for i 2009.TABEL 4.1Industriens energiudgift i produktionenEnergiudgift i pct.af produktionsvær-dienIndustri i alt- Fødevarer- Tekstil og læder- Træ- Papir og grafisk- Kemisk- Gummi og plast- Steen, ler og glas- Metal- Maskiner- Elektronik- Transportmiddel- Møbler mv.Andel afsamlet indu-striproduk-tion, 2009100%23,0%1,4%1,9%6,9%12,2%3,4%2,9%8,6%14,8%14,1%2,3%4,0%200120052009

3,94,13,83,42,84,04,15,43,92,92,73,33,3

5,15,55,24,63,74,75,56,84,93,93,84,54,6

5,56,05,44,93,75,25,58,25,34,23,74,24,5

Kilde: DAMVAD på baggrund af WIOD.Note: De enkelte industribranchers andele summer ikke til industrien i alt.Dette skyldes, at egne energiudgifter i energibranchen (olieraffinaderiermv.) ikke har en ligefrem tolkning. Denne industribranche udgør de reste-rende 4,4% af industrien.

I beregningen af det samlede tal for industrien indgårSer man over tid, på tværs af brancherne, er der for-skel på, hvor store stigningerne i energiudgifterne harværet, og hvordan de er fordelt på årene. Den størstestigning fandt sted i sten-, ler- og glasindustrien hvorenergiudgiften er steget over 50 pct. fra 2001 til 2009.Energiudgiften i produktionen steg i alle brancher fra2001 til 2009. Der er tendens til at de brancher, hvisenergiudgift steg relativt meget i perioden 2001-2005,til gengæld oplevede mindre stigninger fra 2005-2009.I udlandet har den kemiske industri og sten-, ler- ogglasindustrien de højeste energiudgifter i produktio-nen. Især den kemiske industri ligger højt i forhold tilDanmark. Den laveste energiudgift findes i elektronik-industrien, som også i Danmark er blandt branchernemed lavest energiudgifter i produktionen.brancherne med deres respektive andele af den sam-lede produktion.

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

11

De udenlandske industribranchers energiudgifter i pro-duktionen er sammenlignet med de danske brancher i2009 i figur 4.2 nedenfor. Energiudgiften er større i ud-landet for alle brancherne i industrien i de tre år, der erblevet analyseret.De udenlandske stigninger i energiudgiften i industri-produktionen har været meget sammenlignelige medde danske, relativt set. Det skal dog bemærkes, at ud-landet ligger på et generelt højere niveau. Udviklingenudgøres generelt af en relativt stor stigning fra 2001 til2005 efterfulgt af en lidt mindre stigning fra 2005 til2009. Alle udenlandske brancher har desuden oplevetstigninger gennem hele perioden, jf. tabel 4.2.

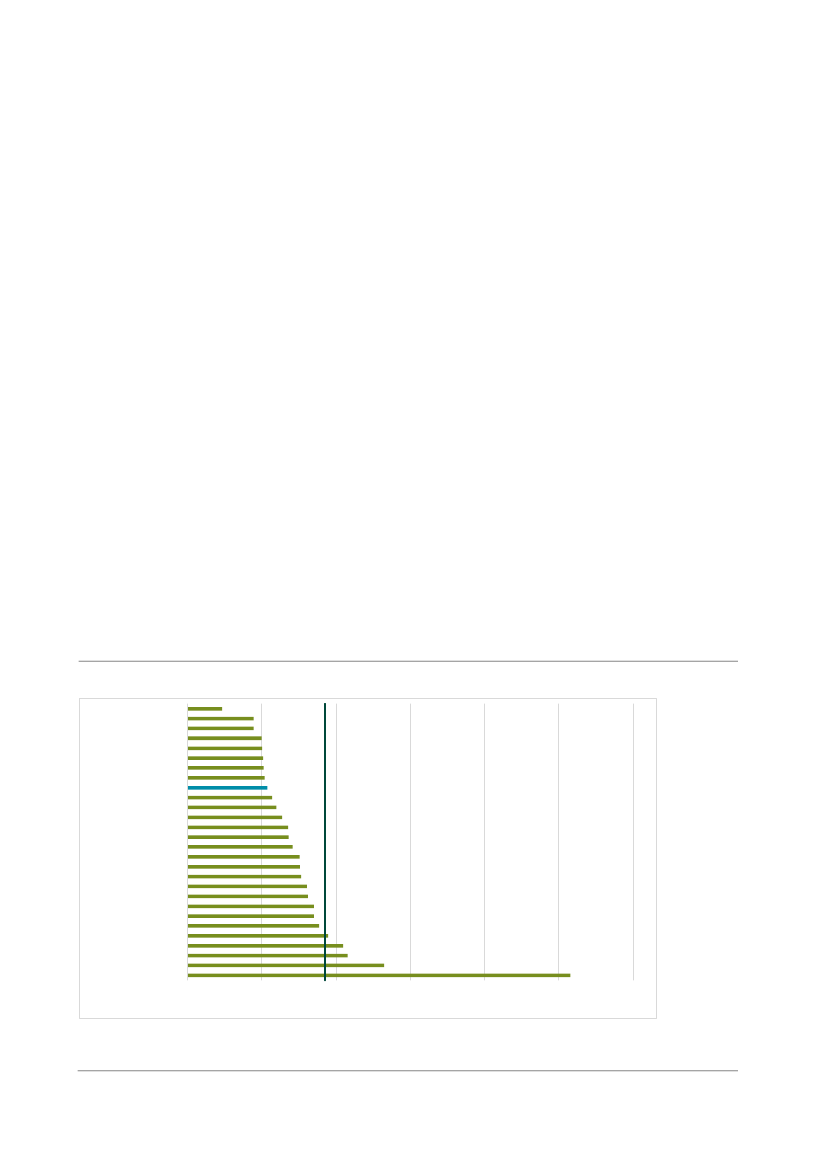

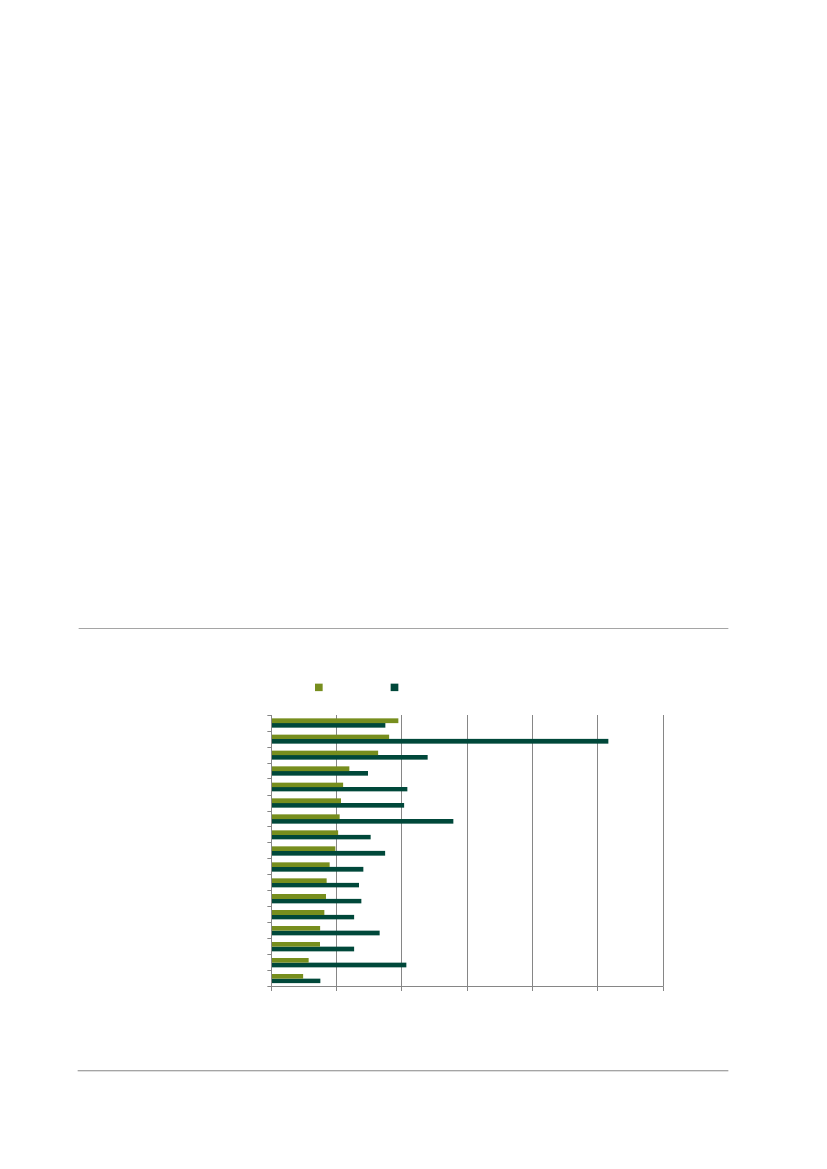

FIGUR 4.2Industribranchernes energiudgift i produktionen, 2009DanmarkSteen, ler og glasFødevarerGummi og plastMetalKemiskTekstil og læderTræMøbler mv.MaskinerTransportmiddelParpir og grafiskElektronik0,02,04,06,08,010,012,014,016,0Udlandet

Energiudgift i pct. af produktionsværdiKilde: DAMVAD på baggrund af WIOD.

12

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

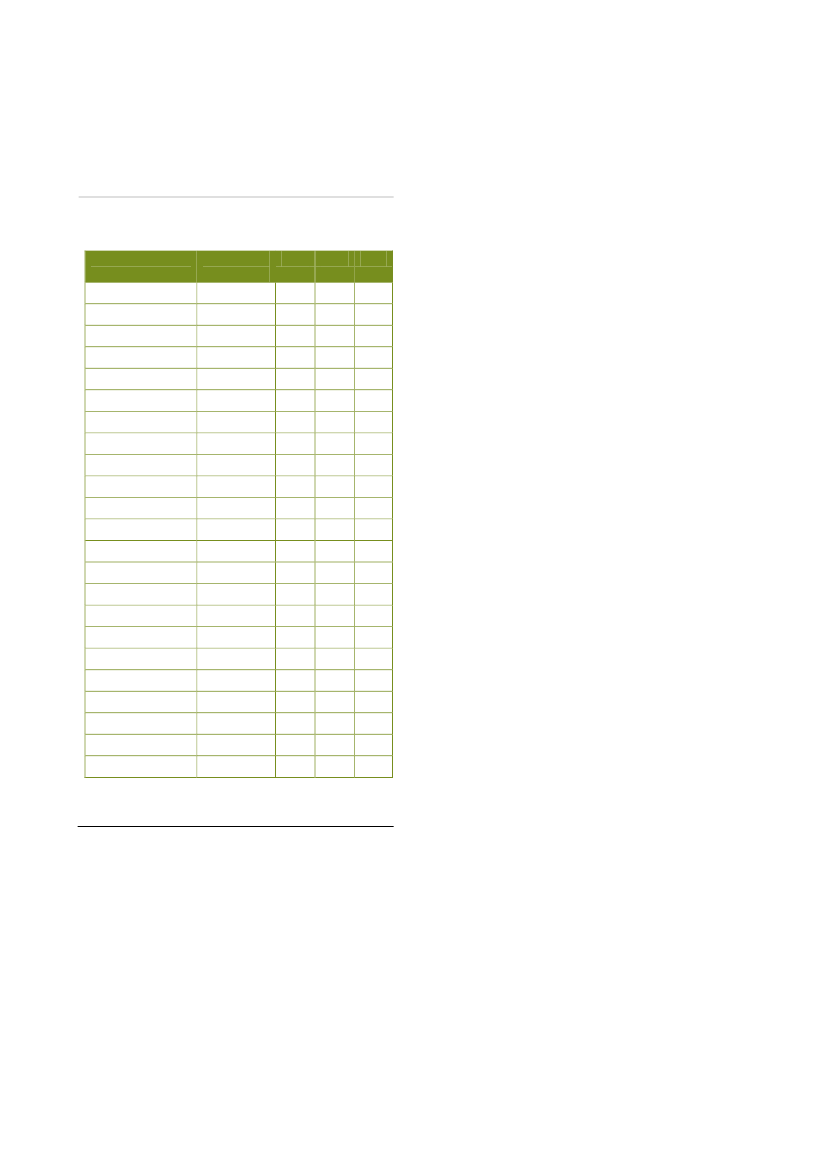

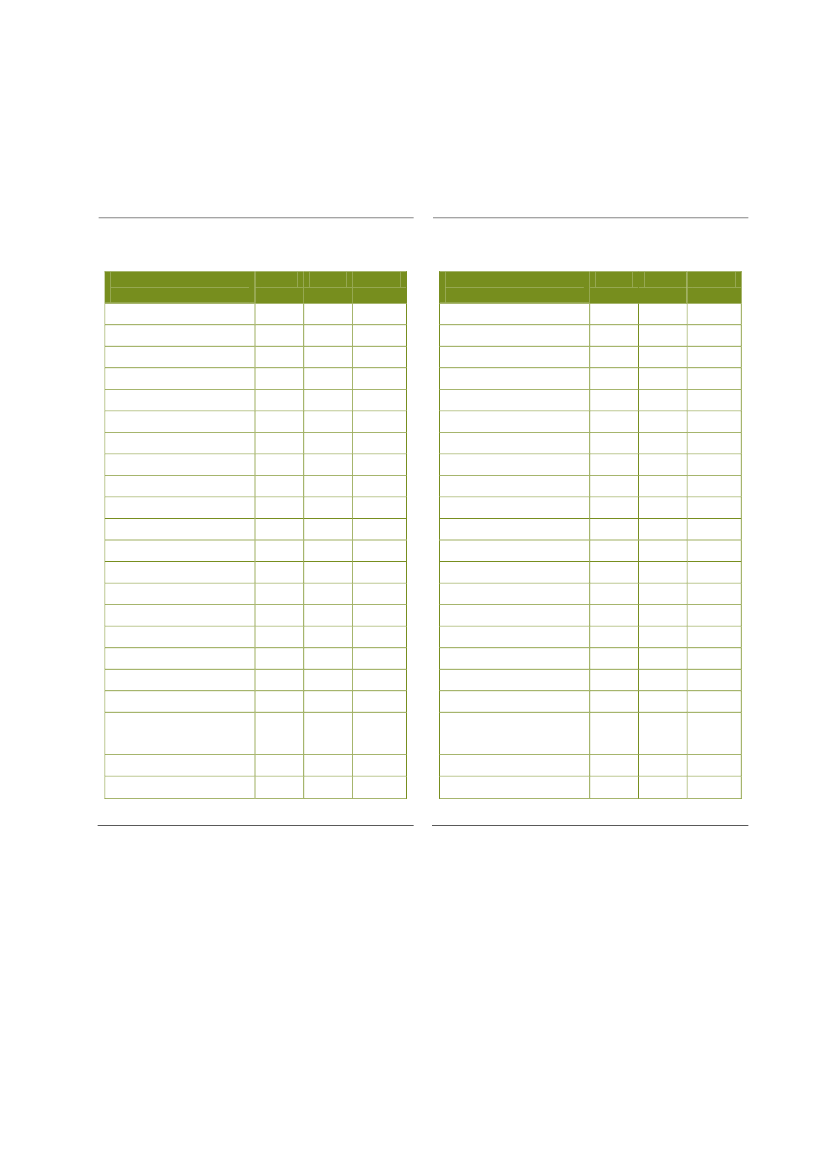

konkurrenceevnen i perioden 2001-2009 primært kanTABEL 4.2Udlandets energiudgift i industriproduktionenEnergiudgift i pct.af produktionsvær-dienIndustri i alt- Fødevarer- Tekstil og læder- Træ- Papir og grafisk- Kemisk- Gummi og plast- Steen, ler og glas- Metal- Maskiner- Elektronik- Transportmiddel- Møbler mv.Andel afsamlet indu-striproduk-tion, 2009100%13,1%4,9%1,9%5,6%10,8%4,1%3,5%14,7%8,2%13,2%11,7%2,3%200120052009

tilskrives udviklingen i metalindustrien og den kemiskeindustri.For metalindustriens vedkommende skyldes detteisær en vækst i branchens størrelse i udlandet siden

6,65,56,16,35,910,17,49,18,05,14,85,15,2

8,56,87,58,27,513,59,711,29,96,45,86,46,6

9,17,47,98,78,313,910,412,010,26,76,36,97,1

2001, relativt til den øvrige industri. Udviklingen i denkemiske industri udgøres af både en stigning i den re-lative energiudgift og i branchens størrelse i udlandet.Den store forskel i denne branches energiudgifter, jf.figur 4.2, giver disse mindre ændringer meget stor ef-fekt. Udviklingen i branchesammensætningen kan iøvrigt findes i appendiks.Blandt Danmarks største handelspartnere har Kina ogSydkorea markant højere energiudgifter i produktionenend de øvrige lande. Kun Australien og Irland har la-vere energiudgifter i industriproduktionen end Dan-mark i 2009. I 2001 og 2005 lå kun Irland lavere endDanmark.I de fleste lande er der en markant stigning i energiud-giften i industrien fra 2001 til 2005, efterfulgt af en min-dre stigning fra 2005 til 2009, ligesom i Danmark. Deter dog værd at bemærke at energiudgiften i den kine-siske industriproduktion faldt ganske markant fra 2005til 2009 efter en kraftig stigning fra 2001 til 2005. Ud-viklingen er vist i tabel 4.3.

Kilde: DAMVAD på baggrund af WIOD.Note: De enkelte industribranchers andele summer ikke til industrien i alt.Dette skyldes at de egne energiudgifter i energibranchen for olieraffinade-rier mv. ikke har en ligefrem tolkning. Denne branche udgør de resterende6,1% af industrien i udlandet.

Energiudgiften i produktionen for hver branche i udlan-det er beregnet som et vægtet gennemsnit af tallenefor den enkelte branche i de 22 lande, der er omfattetaf analysen, og som fremgår af se Tabel 4.3. Vægteneer defineret ud fra hvor stor samhandel Danmark harmed det enkelte land. Dvs. at fx Tyskland og Sverigeer vægtet højt. Konkret anvendes vægtene i det effek-tive kronekursindeks i 2009. Norge, Island og Schweizer dog ikke med, selvom de indgår i det effektive kro-nekursindeks. Det skyldes at disse lande ikke indgår iinput-output tabellerne, som består af EU-landene ogde største samhandelspartnere.Fra 2001 til 2009 har Danmark øget sin konkurrence-evnefordel i forhold til udlandet. Forskellen i energiud-giften er vokset fra 2,7 pct. i 2001 til 3,5 pct. i 2005 og2009, jf. figur 3.1. Betragtes denne stigning på bran-cheniveau, står det klart, at den yderligere forbedring i

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

13

end Danmark, udgøres disse typisk af vesteuropæiskeTABEL 4.3Industriens energiudgift som andel af den samledeproduktionEnergiudgift i pct. afproduktionsværdien

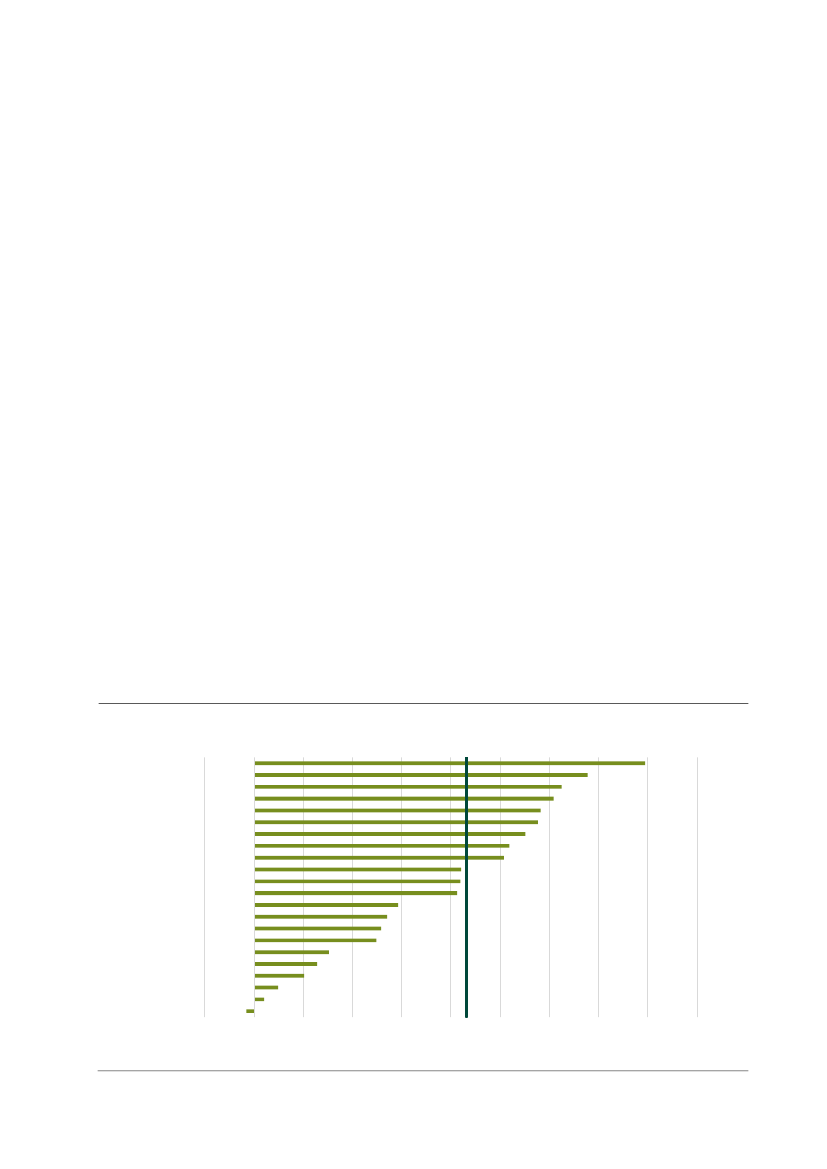

EU-lande, mens de lande med lavere stigninger endDanmark i høj grad udgøres af asiatiske, østeuropæi-ske og oversøiske lande. USA er det eneste land, somrent faktisk har oplevet et fald i energiudgiften i indu-striproduktionen. Dette fremgår af sammenligningenmed den danske stigning på 43 pct. i figur 4.4 neden-for.

Vægt i effek-tiv kronekurs21,210,29,88,37,35,85,55,24,44,12,82,82,41,91,71,61,41,11,00,60,60,4

20014,94,06,912,55,55,46,17,07,77,48,97,45,611,55,58,93,78,45,85,26,88,93,9

20056,65,57,519,07,57,18,28,110,48,29,69,67,713,27,99,74,710,46,95,79,311,35,1

20097,56,36,817,76,99,19,88,811,69,610,011,68,716,39,89,14,711,96,45,411,110,35,5

TysklandSverigeUSAKinaStorbritannienFrankrigHollandItalienBelgienJapanPolenSpanienFinlandSydkoreaØstrigTjekkietIrlandUngarnCanadaAustralienPortugalGrækenlandDanmark

Kilde: DAMVAD på baggrund af WIOD samt Danmarks StatistikNote: Vægtene er korrigeret, så de summer til 100 (det vil sige at der erkorrigeret for lande der ikke indgår i WIOD-dataene).

Energiudgifterne er angivet uden energiafgifter og an-dre produktskatter (basispriser). Højere afgifter påenergi vil derfor ikke direkte påvirke den beregnedeenergiudgift i produktionen. Dette er nærmere forklareti afsnit 7.I sammenligning med udlandet har stigningen i dendanske energiudgift i industriproduktionen været no-genlunde på gennemsnittet af resten af udlandet. Serman på gruppen med højere stigninger i energiudgiften

14

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

FIGUR 4.4Ændring i energiudgiften i industriproduktionen, 2001-2009, sammenlignet med DanmarkØstrigFrankrigPortugalHollandSverigeSpanienFinlandTysklandBelgienKinaSydkoreaUngarnJapanStorbritannienItalienIrlandGrækenlandPolenCanadaAustraienTjekkietUSA

Danmark0%10%20%30%40%50%60%70%80%90%

-10%

Kilde: DAMVAD på baggrund af WIOD.

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

15

5

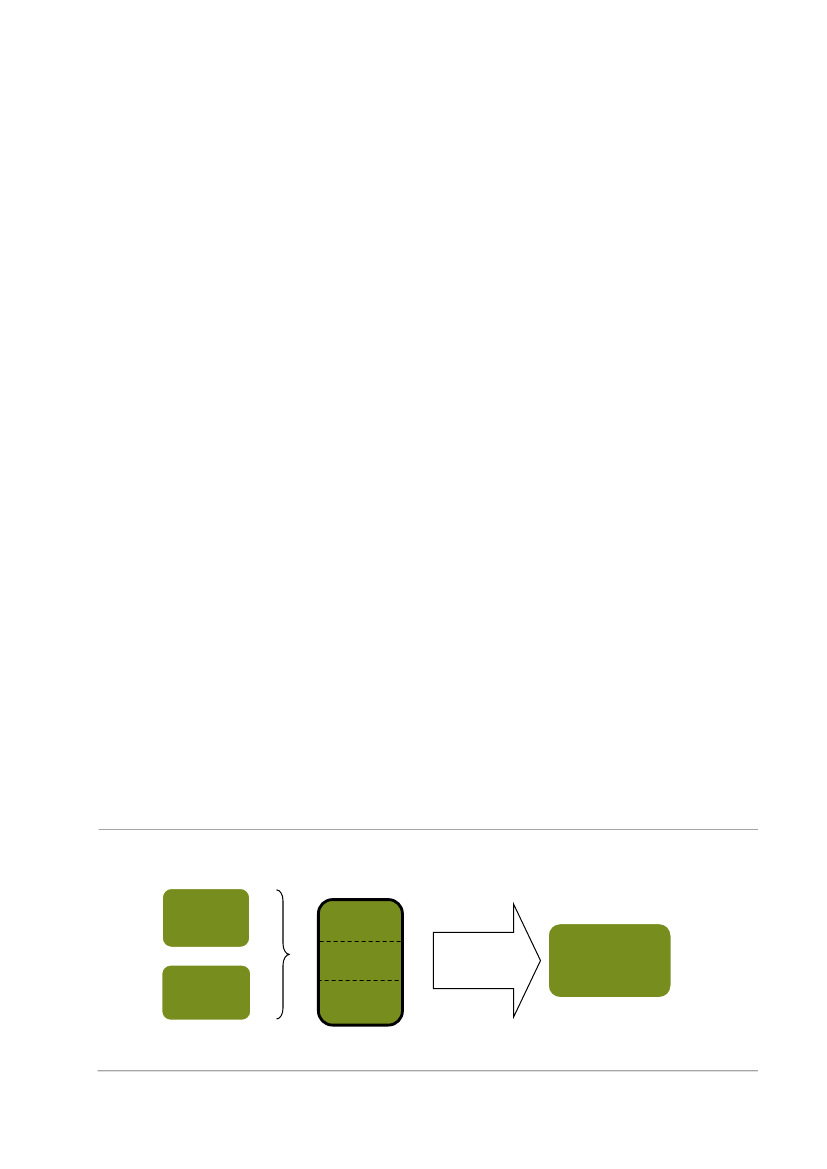

Dekomponering af energiudgiften i dansk industriproduktion

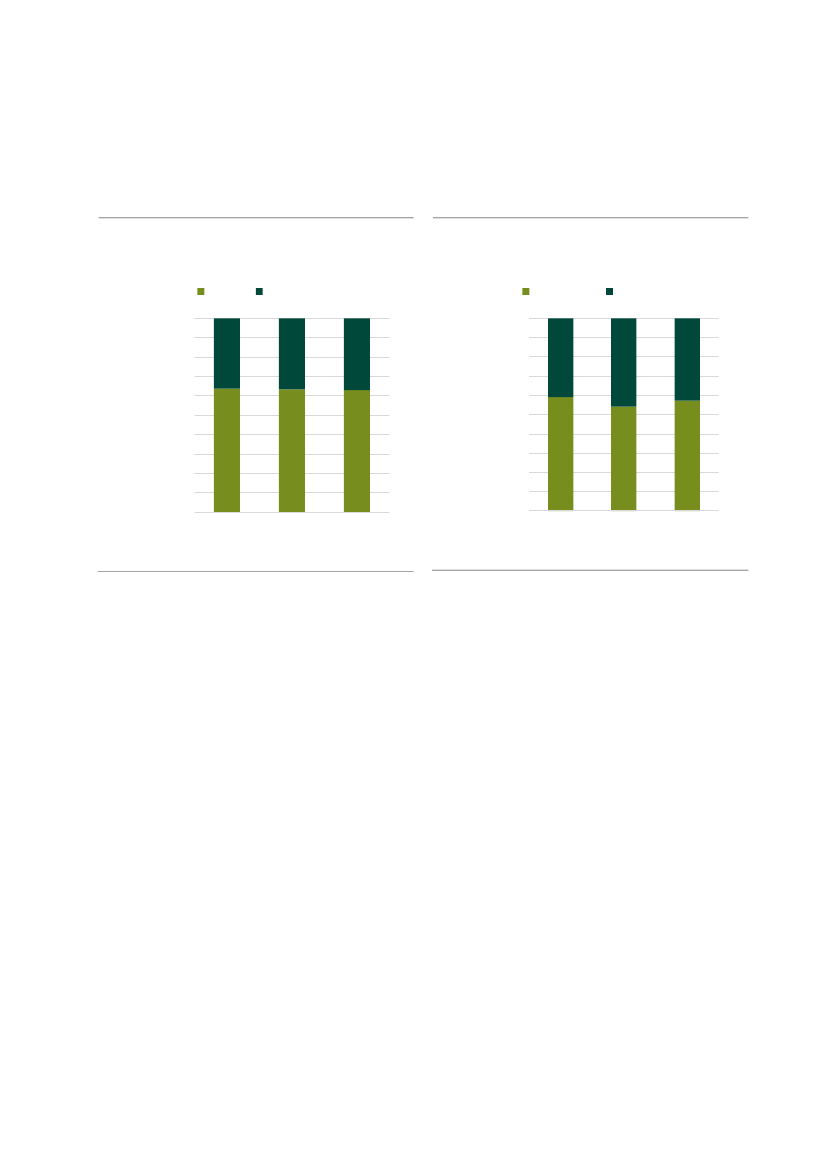

Både den direkte udgift til energi i produktionen og denindirekte udgift til energi er medtaget i beregningerneaf energiudgiften. Det direkte forbrug er den energi,som virksomhederne anvender til at producere varermed. Det indirekte forbrug omfatter energi forbrugt iproduktionen af halvfabrikata fra andre brancher, sommedgår i produktionen af varen. Al energi, som er ble-vet brugt i produktionen af det færdige produkt, uanseti hvilket led af værdikæden forbruget har fundet sted,er derfor medtaget i den beregnede energiudgift.FIGUR 5.1Den danske energiudgift i industrien fordelt på direkteog indirekte energiudgift samt energiudgiften i impor-ten6,05,0

virket heraf. Derfor er det interessant hvor i værdikæ-den energiudgiften faktisk ligger, da dette er bestem-mende for, hvor stor en påvirkning energipolitikken kanforventes at have.Den direkte og indirekte energiudgift for industrien, i detre analyse-år, er vist i figur 5.1, sammen med den im-porterede energiudgift.I Danmark udgør den indirekte energiudgift i industrienlidt over en tredjedel af den indenlandske energiudgifti industrien. Fra 2001 til 2009 har den direkte andel afden indenlandske energiudgift ligget meget stabilt om-kring de 64 pct., jf. figur 5.2. Det betyder, at i de danskeindustribrancher ligger ca. 64 pct. af energiudgiften isidste led af værdikæden, mens ca. 36 pct. er energi-udgifter indlejret i varer, der er købt af branchen sominput i den videre produktion.

Energiudgift i pct. afproduktionsværdien

4,03,02,01,00,02001Direkte2005IndirekteImport2009

Kilde: DAMVAD på baggrund af WIOD.

Energiudgiften i produktionen medtager også energi-indholdet i de importerede varer. Det betyder at udflyt-ning af energitung produktion af halvfabrikata, og ef-terfølgende import af samme halvfabrikata, ikke vil for-bedre det danske energiregnskab, med mindre pro-duktionen er mere energieffektiv i udlandet.Den nationale regulering og afgiftspolitik på energiom-rådet kan på længere sigt påvirke den indenlandskeenergiudgift i produktionen ved at tilskynde til investe-ringer i produktion med lavt energiforbrug. Den uden-landske energiudgift i produktionen er imidlertid upå-

16

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

FIGUR 5.2Den direkte og indirekte andel af den samlede inden-landske energiudgift i industriproduktionenDirekte100%Indirekte

FIGUR 5.3Andelen af den indenlandske og importerede energi-udgift i industriproduktionIndenlandsk100%Import

Pct. af samlet energiudgift iindustriproduktionen

Pct. af samlet energiudgift iindustriproduktionen

90%80%70%60%50%40%30%20%10%0%200120052009

90%80%70%60%50%40%30%20%10%0%200120052009

Kilde: DAMVAD på baggrund af WIOD.

Kilde: DAMVAD på baggrund af WIOD.

Over halvdelen af energiudgiften i industriproduktio-nen ligger i den indenlandske produktion. Den reste-rende del er indlejret i importen. Den indenlandske an-del er dog faldet en smule fra 59 pct. i 2001 til 57 pct. i2009. Det betyder at andelen, som er indlejret i impor-ten, er steget tilsvarende i perioden. I 2005 var den in-denlandske andel af energiudgiften imidlertid nede på54 pct. af den samlede energiudgift, som det fremgåraf figur 5.3.

De enkelte branchers sammensætning af den sam-lede energiudgift i produktionen kan ses i tabel 5.1 ne-denfor. Bidragene fra den direkte og indirekte energi-udgift udgør den samlede indenlandske energiudgift iproduktionen. Den indenlandske del samt importenudgør den totale energiudgift i produktionen. Udlan-dets samlede energiudgift i produktionen er angivet iyderste højre søjle til sammenligning.

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

17

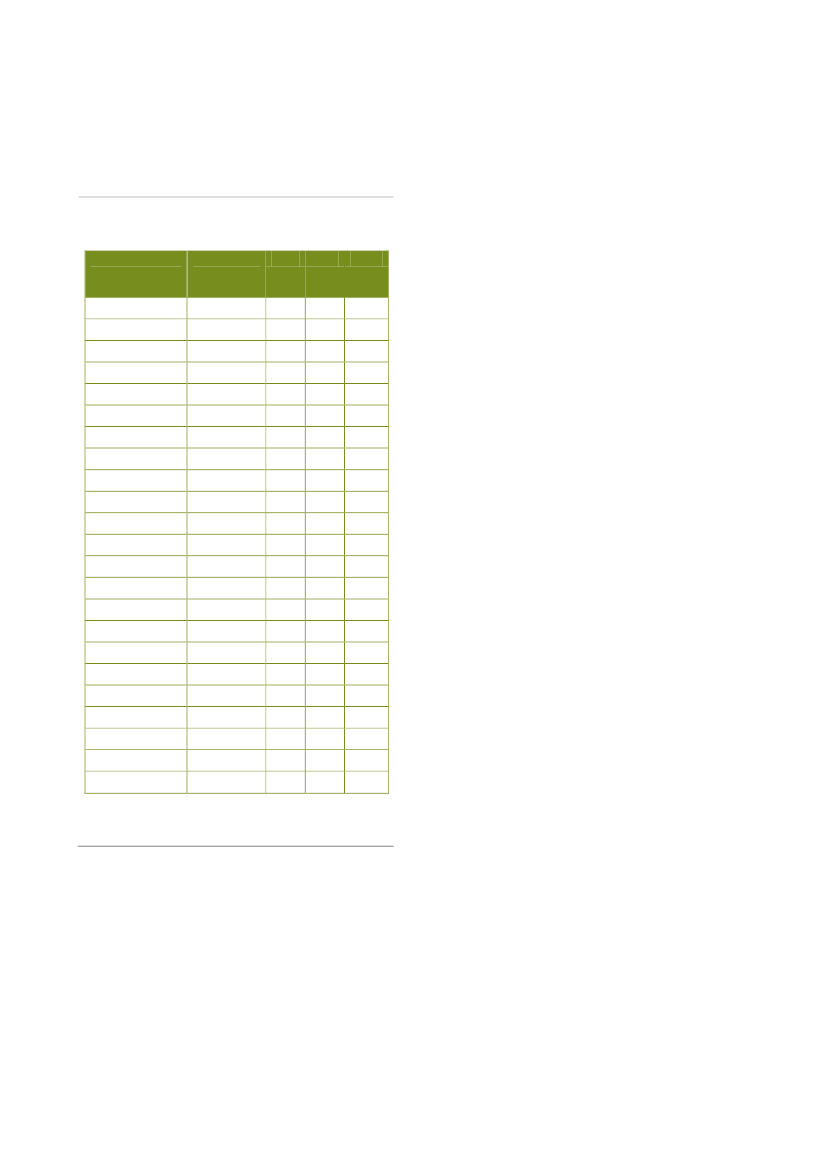

TABEL 5.1Den danske energiudgift i produktionen fordelt på den direkte og indirekte energiudgift samt energiudgiften iimporten, 2009Energiudgift i pct. af produktionsværdien

DanmarkIndenlandsk produktionDirekteIndirekte1,22,21,01,00,70,90,81,00,70,80,70,70,9

Total

UdlandTotal

Import2,42,22,92,41,72,52,82,32,92,52,42,52,45,56,05,44,93,75,25,58,25,34,23,74,24,59,17,47,98,78,313,910,412,010,26,76,36,97,1

Industri i alt- Fødevarer- Tekstil og læder- Træ- Papir og grafisk- Kemisk- Gummi og plast- Steen, ler og glas- Metal- Maskiner- Elektronik- Transportmiddel- Møbler mv.Kilde: DAMVAD på baggrund af WIOD.

2,01,61,51,51,31,81,94,91,71,00,61,01,1

18

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

6

Energiudgift og konkurrenceevnegevinst

De beregnede energiudgifter i produktionen er udtrykfor en kontant konkurrenceevnefordel. Fordi de dan-ske virksomheder har lavere energiudgifter i produkti-onen, har de en konkurrencemæssig fordel, der øges,når energiprisen stiger. Energiudgiften i den danske in-dustriproduktion udgør 5,5 pct. af produktionsværdieni 2009. Det vil sige, hvis energiprisen stiger med 100pct. vil denne stigning føre til en stigning i færdigvarer-nes pris på 5,5 pct., hvor det antages at stigningen ienergiudgiften overvæltes i færdigvarernes pris. Forde udenlandske konkurrenter vil stigningen føre til enstigning i færdigvareprisen på 9,1 pct. En fordobling afenergipriserne vil derfor give dansk industri en konkur-renceevneforbedring på 3,5 pct. (9,1-5,5 med afrun-dinger). En konkurrenceevneforbedring skal forståssom en mindre stigning i produktionsomkostningerne idanske varer i forhold til udenlandske, hvilket kan ud-møntes i lavere prisstigninger på danske varer.Hvis energiprisen falder, mindskes den danske kon-kurrenceevnefordel derimod. Det skyldes, at de uden-landske virksomheder vil kunne reducere energiom-kostningerne mere, relativt set.

Størstedelen af den danske konkurrencefordel kanderfor tilskrives den lavere energiudgift i produktionenog ikke forskelle i branchestruktur. Som tidligere be-mærket kan der dog være forskelle i de enkelte bran-cher mellem lande, som der må tages forbehold forher.De hypotetiske beregninger er illustreret i figur 6.1 ne-denfor.FIGUR 6.1Hypotetisk beregning af den danske energiudgift i pro-duktionen1098

Energiudgift i pct. afproduktionsværdien

76543210Danmark,2009DK medudl.StrukturDK medudl.udgifterUdlandet,2009

Betydningen af industristrukturDen danske konkurrenceevnefordel i industrien skyl-des, at energiudgiften i produktionen generelt er laverei Danmark. En del af forklaringen kan være at den dan-ske branchestruktur i industrien er anderledes end iudlandet, og Danmark bare producerer mere i bran-cher med relativt lave energiudgifter i produktionen.Hvis man foretager en hypotetisk beregning, hvor mangiver den danske industri samme branchestruktur somi udlandet, stiger den danske energiudgift i industripro-duktionen dog kun fra 5,5 pct. til 5,7 pct. Foretagerman en anden hypotetisk beregning, hvor Danmarkproducerer med de udenlandske energiudgifter, menbibeholder den danske branchestruktur, stiger dendanske energiudgift i produktionen til 8,8 pct. – tæt påde udenlandske 9,1 pct.

Kilde: DAMVAD på baggrund af WIOD.

Energimæssig konkurrenceevnefordel for danske in-dustrivirksomhederVed at beregne den faktiske størrelse af den danskeenergiudgift i produktionen, kan konkurrenceevnefor-delen omsættes til et pengebeløb. Dette beløb angiverde lavere omkostninger den danske industri har fordide bruger mindre energi i hele værdikæden. Den fakti-ske danske energiudgift i hele værdikæden, ekskl. af-gifter i industriproduktionen, var på 27,1 mia. DKK i2009.

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

19

Hvis industrien i stedet producerede med samme ener-giudgift i produktionen som de udenlandske brancher,ville den faktiske energiudgift have været 19,4 mia.DKK højere – 46,5 mia. DKK i alt.Resultatet af denne hypotetiske beregning, samt hvorstor en konkurrencefordel Danmark opnår i forhold tildette kunstige scenarie, er vist i tabel 6.1 nedenfor.TABEL 6.1Hypotetisk beregning af besparelsen i industriensenergiudgifter i forhold til udlandetMia DKKEnergiudgiftKonkur-renceev-nefordel2015105046,519,4200120052009

FIGUR 6.2Konkurrenceevnefordelen i forhold til den danske in-dustri med udlandets energiudgifter i produktionen,2001-200925

Danmark 2009Danmark, 2009, med ud-landets udgiftsstruktur

27,1

Kilde: DAMVAD på baggrund af WIOD og Danmarks Statistik.Note: Industriens konkurrenceevnefordel inkluderer ikke branchen for olie-raffinaderier mv. Konkurrenceevnefordelen er opgjort i forhold til den fak-tiske danske energiudgift i 2009 på 27,1 mia. DKK.

Kilde: DAMVAD på baggrund af WIOD og Danmarks Statistik.Note: Industriens konkurrenceevnefordel inkluderer ikke branchen forolieraffinaderier mv. Konkurrenceevnefordelen er opgjort i forhold til denfaktiske danske energiudgift i 2009 på 27,1 mia. DKK.

Konkurrenceevnefordelen på 19,4 mia. DKK er voksetfra en fordel på 14,3 mia. DKK i 2001, men er kun vok-set marginalt i forhold til 2005, hvilket fremgår af figur6.2. Dette afspejler udviklingen i den relative energiud-gift i produktionen fra figur 4.1.

Ser man på hvilke brancher, der driver den energi-mæssige konkurrenceevnefordel er der primært taleom den kemiske industri, som opnår en betragteligkonkurrenceevnefordel gennem lave omkostninger tilbåde direkte energi og billigere inputs, relativt til udlan-det. Denne fordel skal ses på baggrund af den storeforskel på energiudgiften mellem Danmark og udlan-det i branchen, som det fremgik af figur 4.2.

Direkte bidrag til konkurrenceevnefordelenFor at beskrive den energimæssige konkurrenceevnei sin helhed er det nødvendigt at tage hele værdikædeni betragtning som ovenfor. Det skyldes at den energi-mæssige konkurrenceevne påvirker virksomhedernesomkostninger gennem både dyrere halvfabrikata ogdyrere energi, hvis energiprisen stiger. Det direkte bi-drag til den energimæssige konkurrenceevne beskri-ver derfor hvor stor en del af energiudgifterne, somvirksomhederne selv umiddelbart er i stand til at på-virke ved at sænke produktionens energiudgifter.

20

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

Mia. DKK

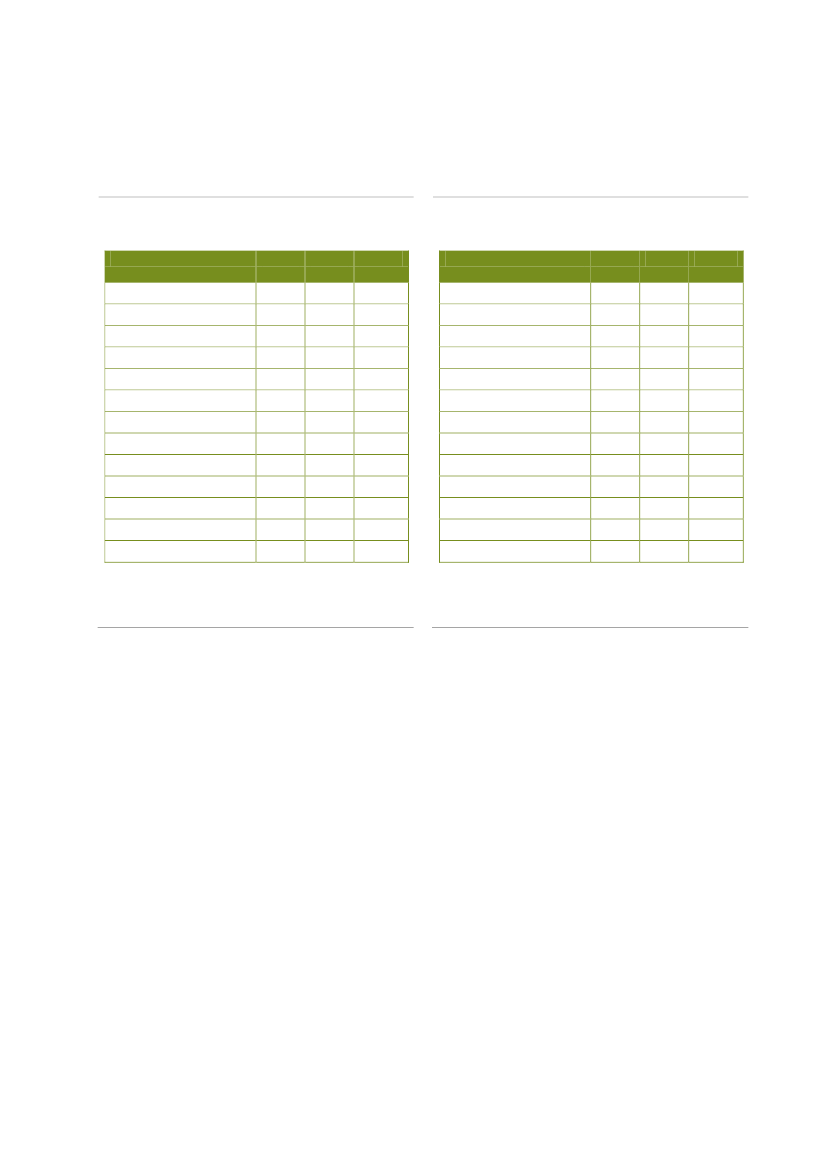

Afsnit 5 viste at ca. 64 pct. af energiudgifterne i heleværdikæden blev afholdt i sidste led, dvs. direkte ener-giudgifter afholdt i produktionen af færdigvarer i Dan-mark. Den direkte del af den energimæssige konkur-renceevnefordel giver derfor et indtryk af, hvor stor enkonkurrenceevnefordel, som skyldes færre udgifter tildirekte energiindkøb. De enkelte branchers direktekonkurrenceevnefordel kan ses sammen med bran-chernes direkte energiudgifter i tabel 6.2.TABEL 6.2Hypotetisk beregning af industribranchernes konkur-renceevnefordel af direkte energiudgifterMia DKKDirekte energi-udgift20092,20,10,20,71,90,40,81,31,00,60,10,39,6Direkte kon-kurrenceev-nefordel0,90,10,20,83,90,30,21,30,50,60,10,29,1

På samme måde ville den danske metalindustris di-rekte energiudgifter fordobles, hvis produktionenhavde de samme direkte energiudgifter som i udlan-det.

FødevarerTekstil og læderTræPapir og grafiskKemiskGummi og plastSteen, ler og glasMetalMaskinerElektronikTransportmiddelMøbler mv.I alt

Note: Industriens konkurrenceevnefordel inkluderer ikke branchen for olie-raffinaderier mv. Konkurrenceevnefordelen er opgjort i forhold til bran-chens faktiske energiudgift i 2009 på 27,1 mia. DKK.Kilde: DAMVAD på baggrund af WIOD og Danmarks Statistik.

Særligt den kemiske industris lave direkte energiudgif-ter giver denne branche en konkurrenceevnefordel.Havde denne branche produceret med direkte energi-udgifter svarende til samme branche i udlandet ville dedirekte energiudgifter have været næsten tre gangestørre. Det skal understreges, at der er tale om en te-oretisk indikativ beregning. Den store forskel i energi-udgifter kan betyde, at der også er tale om forskelligeprodukter fra henholdsvis den danske og udenlandskekemiske industri.

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

21

7

Metode og data

DAMVAD har anvendt data fra World Input-Output Da-tabase (WIOD)4. Databasen indeholder i alt 40 lande,som udgøres af EU-landene og de lande som EUhandler mest med. Det betyder dog at den ikke inde-holder data for Norge, Island og Schweiz, som ikke ermedlemmer af EU. Disse lande indgår derfor ikke ianalysen, som ellers omfatter de lande, Danmark harden største samhandel med, jf. det effektive krone-kursindeks.Databasen har en række fordele i forhold til nationaleinput-output-tabeller og fx OECD’s tabeller, som er an-vendt i Nationalbankens analyse (2009). Først ogfremmest er tabellerne konstrueret som input-output-tabeller for hele verden ved anvendelse af detaljeretudenrigshandelsdata. Dette betyder, at der i WIOD-da-tasættene er et yderligere niveau af information om-kring importen. I tabellerne kan det aflæses hvilke dan-ske brancher som importerer fra hvilke brancher i ud-landet, og hvilke lande der er tale om. På den mådefindes en mere detaljeret information om det faktiskeenergiindhold i den danske import.Desuden er WIOD udarbejdet på baggrund af de nati-onale supply and use-tabeller. Supply and use-tabellerer de tabeller som ligger til grund for de nationale input-output-tabeller og indeholder en opdeling på både pro-dukter og industrier, og disse kan aggregeres op til in-put-output-tabeller, som er symmetrisk opdelt efter in-dustri. Fordelen ved at anvende supply and use-tabel-ler er, at metodiske forskelle i opgørelsen af nationalestatistikker kan korrigeres på et mere grundlæggendeniveau, og handelsdata kan indarbejdes på et meredetaljeret niveau. På denne måde sikres en højeregrad af sammenlignelighed og metodisk konsistens påtværs af lande. Sammenlignelighed med nationalregn-skabet sikres ved at justere tabellen i forhold til det fak-tiske BNP-niveau i de enkelte lande.

Input-output-tabellerne foreligger i basispriser. Det be-tyder at moms, energiafgifter og andre produktskatterikke indgår i beregningen af energiudgifterne i produk-tionen, men kun i de samlede produktionsværdier.Transportmarginer regnes heller ikke med i input-out-put-tabellerne. Dermed skal tallene i tabellen tolkessom de priser, som producenten får for at producerevaren. Øger man eksempelvis energiafgifterne antagerinput-output-modellen, at den ekstra udgift i produktio-nen overvæltes fuldstændig på køberen af det ende-lige produkt til forbrug.Der er derfor ikke nogen direkte påvirkning af energi-afgifterne på beregningen af energiudgiften i produkti-onen. Energiafgifter kan dog have en real effekt, gen-nem tilskyndelse til investering i mere energieffektivproduktion, og ad denne vej med tiden føre til en på-virkning af energiudgiften i produktionen.De oprindelige input-output-tabeller kan omregnes tiltabeller med såkaldte input-output-multiplikatorer. Forden enkelte branche angiver disse multiplikatorer hvormeget ekstra output, som produceres i industrien, hvisinput øges med en enhed. Ved at beregne udgiften tilenergi, som andel af de samlede udgifter i produktio-nen, fås energiandelene for hver branche, som deref-ter ganges på input-output-multiplikatoren. De resulte-rende multiplikatorer angiver, for den enkelte branche,hvor meget ekstra output, som produceres, hvis inputøges med en energienhed. Fordi input-output-tabel-lerne foreligger i basispriser kan dette samtidig tolkessom stigningen i produktionsomkostningerne, somfølge af en stigning i energiprisen.

WIOD er finansieret gennem EU’s 7. rammeprogram, og i tæt samar-bejde med blandt andre OECD og IMF.4

22

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

8

Appendiks: Tal og figurer for den samlede danske økonomi

TABEL 8.1Danmarks energiudgift i produktionen for hele økono-mien fordelt på brancherEnergiudgift i pct. af pro-duktionsværdienLandbrugEnergi- og råstofudvindingIndustri i alt- Fødevarer- Tekstil og læder- Træ- Papir og grafisk- Kemisk- Gummi og plast- Steen, ler og glas- Metal- Maskiner- Elektronik- Transportmiddel- Møbler mv.Bygge og anlægTransportServiceerhverv og offent-lig sektorI altKilde: DAMVAD på baggrund af WIOD.

TABEL 8.2Udlandets energiudgift i produktionen for hele økono-mien fordelt på brancherEnergiudgift i pct. af pro-duktionsværdienLandbrugEnergi- og råstofudvindingIndustri i alt- Fødevarer- Tekstil og læder- Træ- Papir og grafisk- Kemisk- Gummi og plast- Steen, ler og glas- Metal- Maskiner- Elektronik- Transportmiddel- Møbler mv.Bygge og anlægTransportServiceerhverv og offent-lig sektor20016,08,56,65,56,16,35,910,17,49,18,05,14,85,15,25,08,13,120058,210,48,56,87,58,27,513,59,711,29,96,45,86,46,66,211,13,720098,710,39,17,47,98,78,313,910,412,010,26,76,36,97,16,311,93,8

20015,11,33,94,13,83,32,84,04,15,43,92,92,73,33,33,06,71,9

20058,21,25,15,55,24,43,74,75,56,84,93,93,84,54,64,010,32,4

20099,72,95,56,05,45,13,75,25,58,25,34,23,74,24,54,113,42,4

3,0

4,0

4,4

I altKilde: DAMVAD på baggrund af WIOD.

4,9

6,2

6,6

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

23

TABEL 8.3Landenes energiudgift i produktionen for hele økono-mien som andel af den samlede produktionEnergiudgift i pct.af produktionsvær-dien

Vægt i effek-tiv kronekurs21,2%10,2%9,8%8,3%7,3%5,8%5,5%5,2%4,4%4,1%2,8%2,8%2,4%1,9%1,7%1,6%1,4%1,1%1,0%0,6%0,6%0,4%

2001

2005

2009

TysklandSverigeUSAKinaStorbritannienFrankrigHollandItalienBelgienJapanPolenSpanienFinlandSydkoreaØstrigTjekkietIrlandUngarnCanadaAustralienPortugalGrækenlandDanmark

3,33,34,210,84,43,84,75,15,65,27,75,64,99,45,610,03,87,34,03,77,25,63,0

4,54,34,617,75,04,85,95,86,95,98,27,06,410,88,88,54,38,74,54,29,76,84,0

5,24,63,816,24,35,67,16,17,26,38,78,16,813,613,88,14,89,74,23,911,35,84,4

Kilde: DAMVAD på baggrund af WIOD samt Danmarks Statistik.Note: Vægtene er korrigeret, så de summer til 100 ekskl. Norge, Island ogSchweiz. Kronekursvægtene er fra 2009.

24

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

TABEL 8.4De danske branchers andel af den samlede danske in-dustriproduktion2001Industri i alt- Fødevarer- Tekstil og læder- Træ- Papir og grafisk- Kemisk- Gummi og plast- Steen, ler og glas- Metal- Maskiner- Elektronik- Transportmiddel- Møbler mv.100%23,4%2,7%2,5%8,4%10,4%3,9%3,3%8,8%12,0%12,9%3,4%5,3%2005100%23,4%2,0%2,6%7,6%11,5%4,0%3,4%8,9%12,1%12,0%3,2%5,1%2009100%23,0%1,4%1,9%6,9%12,2%3,4%2,9%8,6%14,8%14,1%2,3%4,0%

TABEL 8.5De udenlandske branchers andel af den samledeudenlandske industriproduktion2001Industri i alt- Fødevarer- Tekstil og læder- Træ- Papir og grafisk- Kemisk- Gummi og plast- Steen, ler og glas- Metal- Maskiner- Elektronik- Transportmiddel- Møbler mv.100%13,5%5,0%2,2%7,5%9,8%4,2%3,4%12,0%8,1%13,3%13,5%2,8%2005100%12,5%4,3%2,1%6,4%10,4%4,1%3,4%13,5%8,3%12,3%13,5%2,6%2009100%13,1%4,9%1,9%5,6%10,8%4,1%3,5%14,7%8,2%13,2%11,7%2,3%

Kilde: DAMVAD på baggrund af WIOD.Note: De enkelte industribranchers andele summer ikke til industrien i alt.Dette skyldes at de egne energiudgifter i energibranchen for olieraffinade-rier mv. ikke har en ligefrem tolkning.

Kilde: DAMVAD på baggrund af WIOD.Note: De enkelte industribranchers andele summer ikke til industrien i alt.Dette skyldes at de egne energiudgifter i energibranchen for olieraffinade-rier mv. ikke har en ligefrem tolkning.

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

25

FIGUR 8.1Branchernes energiudgift i produktionen, 2009

DanmarkLandbrugEnergi- og vandforsyningSteen, ler og glas, industriFødevarer, industriGummi og plast, industriMetal, industriKemisk, industriTekstil og læder, industriTræ, industriMøbler mv., industriMaskiner, industriTransportmiddel, industriBygge og anlægParpir og grafisk, industriElektronik, industriEnergi- og råstofudvindinServiceerhverv og offentlig sektor

Udlandet

0,0

5,0

10,0

15,0

20,0

25,0

30,0

Energiudgift i pct af produktionsværdiKilde: DAMVAD på baggrund af WIOD.

26

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

TABEL 8.6Dekomponering af energiudgiften for den samlede danske økonomi, 2009Energiudgift i pct. af produktionsværdien

DanmarkIndenlandsk produktionDirekteIndirekte6,41,12,01,18,21,01,00,91,20,90,80,6

Total

UdlandTotal

Import2,30,92,42,04,40,89,72,95,54,113,42,48,710,39,16,311,93,8

LandbrugEnergi- og råstofudvindingIndustriBygge og anlægTransportServiceerhverv og offentlig sektorEnergibrancher*I alt

2,1

0,8

1,6

4,4

6,6

Kilde: DAMVAD på baggrund af WIOD.Note: Besparelsen i energibranchen har ikke en ligefrem tolkning, men er nødvendig for beregningen af den samlede danske besparelse.

KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM

27

Badstuestræde 20DK-1209 Copenhagen KTel. +45 3315 7554Norsk adresse 123N-2390 OsloTel +47 2345 125428KONKURRENCEEVNE I INDUSTRIEN| DAMVAD.COM