Klima-, Energi- og Bygningsudvalget 2013-14

KEB Alm.del Bilag 15

Offentligt

Grønne nationalregnskaberog det grønne BNPMetoder og muligheder

Grønne nationalregnskaberog det grønne BNPMetoder og muligheder

Grønne nationalregnskaber og det grønne BNPUdgivet af Danmarks Statistik24. september 2013Oplag: 225Printet hos PRinfoParitasFoto: Mads Jensen, Scanpix

Trykt udgave:Pris: 165,00 kr. inkl. 25 pct. momsKan købes påwww.schultzboghandel.dkeller[email protected]ISBN 978-87-501-2084-1

Pdf-udgave:Kan hentes gratis påwww.dst.dk/publ/GrønNatBNPISBN 978-87-501-2083-4

Adresser:Danmarks StatistikSejrøgade 112100 København ØTlf. 39 17 39 17e-post:[email protected]www.dst.dk

Forfatter:Ole GravgårdChefkonsulent i Danmarks Statistik.Kontoret for Nationalregnskab[email protected]

� Danmarks Statistik 2013Du er velkommen til at citere fra denne publikation.Angiv dog kilde i overensstemmelse med god skik.Det er tilladt at kopiere publikationen til privat brug.Enhver anden form for hel eller delvis gengivelse eller mangfoldiggørelseaf denne publikation er forbudt uden skriftligt samtykke fra Danmarks Statistik.Kontakt os gerne, hvis du er i tvivl.Når en institution har indgået en kopieringsaftale med COPY-DAN,har den ret til - inden for aftalens rammer - at kopiere fra publikationen.

ForordDenne publikation er udarbejdet i Danmarks Statistik på baggrund af tilskuds-finansiering fra Miljøministeriet.Rapporten er udarbejdet og redigeret af Ole Gravgård med bidrag og hjælp fraAnna Andriianets, Bo Siemsen, Linn Holm, Marianne Winther, Niels Ploug,Nura Deveci, Peter Rørmose og Thomas Olsen, alle fra Danmarks Statistik.Fra Miljøstyrelsen og Miljøministeriet har Signe Krarup, Jørgen Schou og IdaSøndergaard henholdsvis Thomas Nicolai Pedersen bidraget.En tak rettes til følgegruppen bestående af Søren Bjerregaard, Økonomi- ogIndenrigsministeriet, Christoffer Bertelsen, Udenrigsministeriet, Morten Lade-gaard Petersen og Jesper Sørensen, NaturErhvervstyrelsen, Jesper Tranberg ogEva Juul Jensen, begge fra Naturstyrelsen samt Mia Rasmussen, Finansmini-steriet.De tabeller og figurer, der gengives i denne publikation, er medtaget for at illu-strere indholdet og anvendelsen af grønne nationalregnskaber. Tabellerne ogfigurerne er imidlertid udarbejdet på forskellige tidspunkter og i forskelligesammenhænge. De bør derfor som udgangspunkt kun betragtes som fiktiveeksempler og bør ikke uden videre anvendes til konkrete analyser eller konklu-sioner.Danmarks Statistik, september 2013Karin Ravn /Ole Berner

INDHOLDSFORTEGNELSESammendrag..........................................................................................................71. Indledning........................................................................................................112. Centrale politiske initiativer til måling af den samfundsmæssigeudvikling...........................................................................................................142.1 FN .................................................................................................................. 142.2 EU .................................................................................................................. 152.3 OECD............................................................................................................. 192.4 Verdensbanken .............................................................................................. 222.5 Stiglitz-Sen-Fitoussi-kommissionen ............................................................... 232.6 Nordisk Ministerråd ........................................................................................ 263. Mål for samfundets udvikling.........................................................................273.1 Traditionelle mål og målesystemer ................................................................Økonomi ........................................................................................................Miljø ...............................................................................................................Sociale forhold ...............................................................................................Bæredygtighed ..............................................................................................Grønne nationalregnskaber...........................................................................272829323333

3.2 Sammenvejningsproblematikken................................................................... 353.3 Økonomiske velfærdsindikatorer ................................................................... 383.4 ”Grønt BNP” og ”ægte opsparing” ................................................................. 423.5 Lykkemål ........................................................................................................ 444. SEEA – System of Environmental-Economic Accounting...............................484.1 Indledning ...................................................................................................... 484.2 SEEA Central Framework.............................................................................. 524.3 SEEA Water.................................................................................................. 584.4 SEEA Energy ................................................................................................. 604.5 SEEA Experimental Ecosystem Accounting.................................................. 624.6 SEEA Applications and Extensions ............................................................... 645. Grønne nationalregnskaber i praksis............................................................665.15.25.35.4EU ................................................................................................................. 66OECD............................................................................................................ 67Danmark ....................................................................................................... 68Andre lande .................................................................................................. 72

6. Grønne nationalregnskaber og deres anvendelse.......................................766.1 Energi, drivhusgasser og luftforurenende stoffer .......................................... 766.2 Vare- og materialestrømme samt affald ........................................................ 836.3 Vand og spildevand ....................................................................................... 906.4 Miljøbeskyttelse, produktion af grønne produkter og miljørelaterede skatter 936.5 Miljø- og økonomiprofiler ............................................................................... 966.6 Globale miljø- og ressourcepåvirkninger fra forbruget ................................. 101

7. Det ”grønne BNP” - miljømæssige justeringer af nationalregnskabet.....1047.1 Det traditionelle nationalregnskab ................................................................ 1047.2 Begrundelser for et ”grønt BNP” ................................................................... 1107.3 Udtømning af naturressourcer ...................................................................... 1137.4 Forurening og miljøforringelser ..................................................................... 1177.5 Defensive miljøbeskyttelsesomkostninger.................................................... 1237.6 Det ”grønne BNP” i praksis ........................................................................... 1247.7 Et ”grønt BNP” for Danmark? ....................................................................... 126Bilag............................................................................................................133

Litteratur............................................................................................................138

Grønne nationalregnskaber og det grønne BNP -7

SammendragBehovet forbedre mål

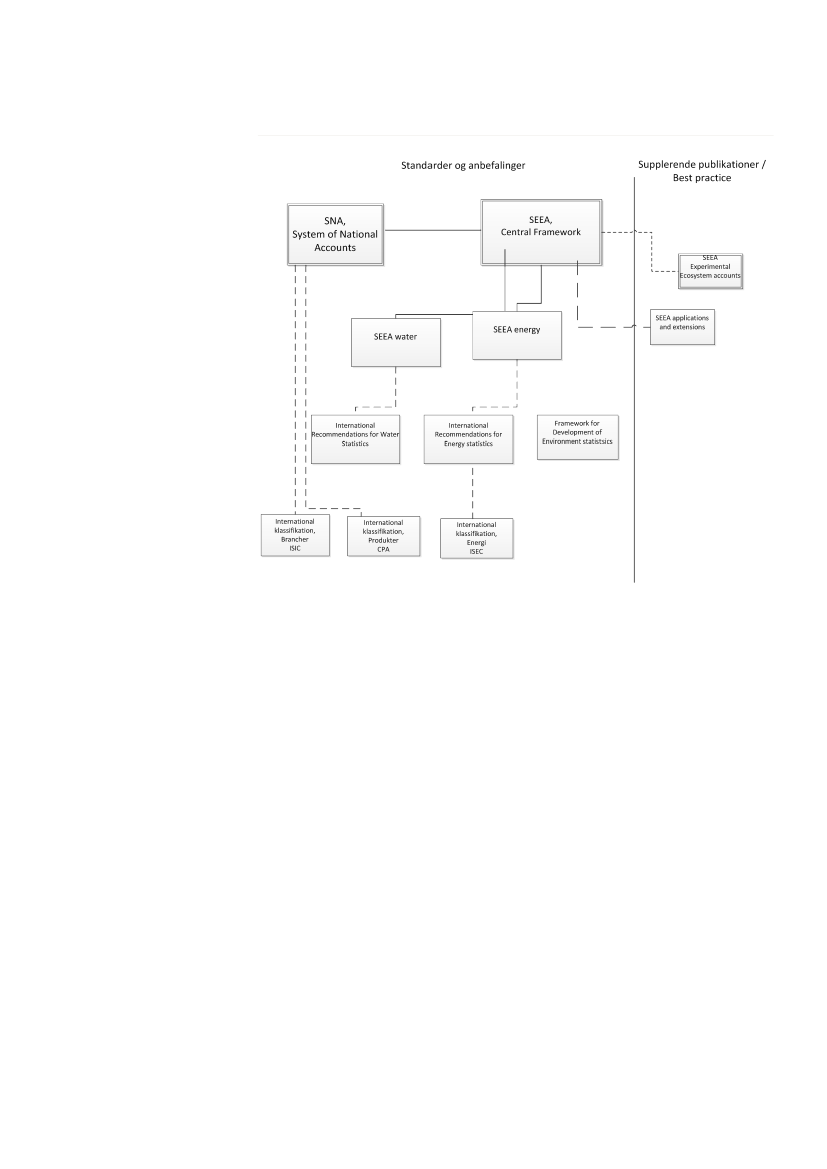

Der er en betydelig interesse for at konstruere målesystemer for den sam-fundsmæssige udvikling, som ikke kun inddrager økonomiske aktiviteter, menogså sociale og miljømæssige forhold. Interessen er bl.a. baseret på en erken-delse af, at det traditionelle nationalregnskab og opgørelsen af bruttonational-produktet, BNP, kommer til kort, når det drejer sig om at belyse befolkningensvelfærd samt aspekter af bæredygtig udvikling.FN, OECD, EU og Verdensbanken har alle igangsat initiativer med henblik påat udvikle nye måleværktøjer. Dertil kommer, at fx den højt profilerede Stiglitz-Sen-Fitoussi-kommission har peget på behovet for bedre statistik og ændretfokus. I Norden har miljøministrene via Nordisk Ministerråd besluttet at styrkedet tværsektorielle arbejde med grønne velfærdsmål.De traditionelle målesystemer, der benyttes til belysning af økonomi, miljø ogsociale forhold, omfatter nationalregnskabet, miljøstatistik/miljøindikatorersamt sociale indikatorer. Disse traditionelle værktøjer er som hovedregel éndi-mensionale. I modsætning hertil går indikatorsæt for bæredygtig udviklingsamt grønne nationalregnskaber på tværs af områderne, idet førstnævnte bely-ser økonomi, miljø og sociale forhold og sidstnævnte sammenhængen mellemøkonomi og miljø. Det er dog karakteristisk, at disse tværgående systemer ikkesøger at sammenveje forskellige forhold med henblik på at komme frem til etenkelt tal, som kan opfattes som et facit for udviklingen.Grønne nationalregnskaber (miljøøkonomiske regnskaber) er en betegnelse forselvstændige regnskaber for miljørelaterede forhold, herunder naturressourcer,der opstilles i tilknytning til nationalregnskabet under anvendelse af sammeafgrænsninger, definitioner og klassifikationer. Derved kan sammenhængenmellem økonomi og miljø belyses på en logisk måde.”State of the art” for grønne nationalregnskaber erSEEA, System of Environ-mental-Economic Accounting,som er publiceret af FN og en række andre in-ternationale organisationer. Systemet består af flere dele, hvoraf den vigtigste,SEEA Central Framework,er vedtaget som en såkaldt statistisk standard. Denudgør dermed det grundlag, som officielle nationale statistikinstitutioner vilbenytte ved opstilling af grønne nationalregnskaber.Der er tre overordnede typer af regnskaber iSEEA, Central Framework:1. Regnskaber for fysiske strømme2. Regnskaber for miljømæssige transaktioner3. Aktivkonti for beholdninger af naturressourcerRegnskaber for fysiske strømme omfatter regnskaber for energi, vand, materia-lestrømme, luftemissioner og affald mv. Disse regnskaber giver et billede aføkonomiens fysiske omfang, dets materiale- og energiomsætning og dets på-virkning af miljøet. Regnskaberne muliggør fx analyser af sammenhængen mel-lem ressourceforbrug og affaldsgenerering, ligesom forskellige indikatorer forressourceproduktivitet umiddelbart kan beregnes.For de miljømæssige transaktioner er det miljøbeskyttelsesomkostninger, pro-duktion af grønne produkter og miljørelaterede skatter, der er i fokus. Opgørel-

Politiske initiativer

Traditionelle mål

Grønnenationalregnskaber

SEEA System ofEnvironmental-EconomicAccounting

8-Grønne nationalregnskaber og det grønne BNP

serne er blandt andet interessante i tilknytning til begreberne grøn økonomi oggrøn vækst.Ved hjælp af aktivkontiene belyses omfanget af og udviklingen i naturressour-cer som energi, mineraler, vand, skov, land og fisk mv. Regnskaberne medvir-ker til at belyse forskellige forhold som fx forsyningssikkerhed, bæredygtig ud-vikling og nationalformue.De grønnenationalregnskaber giveroverblik og mangeanalysemuligheder

Organisering af information fra de grønne nationalregnskaber i såkaldte miljø-og økonomiprofiler er en nem og hurtig måde at danne et fuldt konsistentoverblik over erhvervenes og husholdningernes bidrag til forskellige økonomi-ske eller miljømæssige parametre. Derved kan et erhvervs bidrag til fx densamlede værditilvækst og beskæftigelse sammenholdes med samme erhvervsbidrag til det samlede ressourceforbrug og miljøbelastning.På baggrund af de grønne nationalregnskaber kan der endvidere foretages enlang række analyser af afkoblingen mellem økonomisk vækst på den ene side ogmiljøpåvirkninger og ressourceforbrug på den anden side. Også analyser af debagvedliggende årsager til udviklingen i fx energiforbrug og luftemissionersamt beregninger af forbrugets fodaftryk i form af miljøbelastning i Danmarkog andre lande kan foretages.

Økosystemer

I lyset af den store interesse, der er for at belyse økosystemerne, er der i til-knytning tilSEEAudarbejdet et oplæg,SEEA Experimental Ecosystem Ac-counts,til, hvordan regnskaber for økosystemer kan udarbejdes. Som navnetantyder, er der tale om eksperimentelle regnskaber, og der forestår et betyde-ligt arbejde med at videreudvikle og teste økosystemregnskaberne, inden dekan indgå som en del af den officielle statistik.Blandt de efterhånden mange lande, der har gjort en stor indsats for at udviklegrønne nationalregnskaber, kan nævnes Tyskland, Italien, Norge, Nederlande-ne og Sverige. Uden for Europa arbejder fx Australien løbende på at udvikle sitgrønne nationalregnskab.EU’s statistikinstitution, Eurostat, har haft afgørende indflydelse på, at de eu-ropæiske lande i praksis er begyndt at implementere de grønne nationalregn-skaber. Et vigtigt element heri er den EU-lovgivning, som forpligter de enkeltemedlemslande, herunder Danmark, til at udarbejde og indberette grønne nati-onalregnskaber. Lovgivningen omfatter i øjeblikket kun regnskaber for luft-emissioner, materialestrømme og miljørelaterede skatter, men det forventes, atogså energiregnskaber og regnskaber for miljøbeskyttelsesomkostninger samtproduktion af grønne produkter vil blive omfattet af lovgivningen.Danmarks Statistik har skitseret, hvad et mere omfattende grønt nationalregn-skab for Danmark kan indeholde, og hvordan det ville kunne implementeresved hjælp af en gradvis indfasning over tre år. Et fuldt omfattende grønt natio-nalregnskab for Danmark vil indeholde regnskabsmoduler for energi, vare- ogmaterialestrømme, drivhusgasser, emissioner af luftforurenende stoffer, vand,spildevand, arealanvendelse og arealdække, affald, miljøbeskyttelsesomkost-ninger, produktion af grønne produkter, miljørelaterede skatter og subsidier,beholdninger af olie og naturgas, skov, fisk samt land/jord.Det er vigtigt at understrege, at hensigten med at opstille et grønt nationalregn-skab ikke er, at alle miljø- og naturressourceforhold skal værdisættes således, atet ”grønt BNP” kan beregnes. I stedet belyses miljø- og ressourceforholdene

Grønne nationalregnskaberinternationalt

EU

Skitse til et fuldtgrønt nationalregnskabfor Danmark

Et grønt nationalregnskabindeholder ikke et”grønt BNP”

Grønne nationalregnskaber og det grønne BNP -9

ved hjælp af de enheder (tons, kubikmeter mv.), der sædvanligvis benyttes istatistiksammenhæng, og regnskabet fremkommer via de bogholderimæssigesammenhænge, logiske strukturer og klassifikationer, som regnskabssystemetindeholder.Det ”grønne BNP”

Betegnelsen det ”grønne BNP” er en populær og generel betegnelse for justere-de nationalregnskabsmål fremkommet ved, at der fra de traditionelle national-regnskabsaggregater er foretaget fradrag, og i visse tilfælde tillæg, for miljø-mæssige faktorer.I modsætning til det grønne nationalregnskab sigter det ”grønne BNP” på atsammenfatte den økonomiske og miljømæssige udvikling i et enkelt tal.Det ”grønne BNP” baseres dermed på, at alle de forhold, der ønskes belyst iopgørelsen, værdisættes.

Justeringer afnationalregnskabet

Det ”grønne BNP” er ikke nogen veldefineret eller entydig størrelse. Der findesforskellige forslag til, hvad der skal justeres for, og hvordan justeringerne skalberegnes. Sædvanligvis fremhæves dog tre typer af justeringer:•••Et fradrag i nationalregnskabsaggregaterne for værdien af den udtøm-ning af naturressourcer, der har fundet sted i perioden.Et fradrag for værdien af den forringelse af miljøet, der har fundet stedpga. forurening mv.En justering for såkaldte defensive udgifter i form af udgifter til forure-ningsbekæmpelse mv., så disse ikke giver et positivt bidrag til det”grønne BNP”.

Formålet med ogfortolkning af det”grønne BNP”

Det præcise formål med at beregne et ”grønt BNP” varierer noget. Vægten kanfx lægges på at belyse velfærden i den betragtede periode eller på længere sigt itilknytning til en bæredygtig udvikling. Det fremgår ikke altid i praksis, hvaddet præcise formål er, og undertiden sker der også en sammenblanding af deforskellige begreber.Forskellige forhold gør dog, at det er problematisk i praksis at fortolke et ”grøntBNP” som et velfærdsmål eller som et mål knyttet til bæredygtighed. I bedstefald kan beregningen af den såkaldte ”grønne opsparing” give en grov indikati-on af, hvorvidt der sker en nedgang i værdien af det samlede kapitalapparatinklusive naturkapitalen, således at grundlaget for fremtidens velfærd forrin-ges. Omvendt er det forbundet med meget stor usikkerhed og risiko at fortolkeen positiv ”grøn opsparing” som en indikator på, at udviklingen er svagt bære-dygtig. Og i forhold til vurdering af miljømæssig bæredygtighed kan indikato-ren ikke anvendes, da en stigning i det ”grønne BNP” og en positiv ”grøn op-sparing” meget vel kan dække over, at en lang række miljøforhold er blevetforringet, og at naturressourcer er blevet udtømt.

Det ”grønne BNP” eren økonomisk indikator

Det er formentlig mest hensigtsmæssigt at opfatte det ”grønne BNP” som enpragmatisk baseret økonomisk indikator, der ud over at måle omfanget af detraditionelle økonomiske aktiviteter også inkluderer en økonomisk vurde-ring/vægtning af de ændringer i naturressourcer og økosystemkapital, der harværet i perioden. Dermed kan indikatoren være med til at sætte fokus på nogleaf miljø- og ressourceforholdene i relation til økonomiske analyser.

10-Grønne nationalregnskaber og det grønne BNPVanskeligheder veddet ”grønne BNP”

Ved en vurdering af anvendelsesmulighederne for ”det grønne BNP”, er derimidlertid en række forhold, man skal være opmærksom på•••Usikkerheden ved beregningen af et ”grønt BNP” er meget stor.Størrelsen af det ”grønne BNP” varierer afhængigt af valg af antagelserog værdisætningsmetoder.Det ”grønne BNP” vil altid være partielt, da det i praksis ikke er muligtat opgøre og værdisætte alle miljø- og naturressourceforhold. Der erdermed også en fare for, at det ”grønne BNP” præsenterer sig som etobjektivt og enkelt mål for udviklingen, mens det i praksis kan væresvært at overskue, hvad det dækker over og ikke mindst, hvad der ikkeer med i opgørelsen.Hvis ”det grønne BNP” opfører sig ”pænt”, dvs. uden for store år-til-årudsving, vil anvendelsen af det ”grønne BNP” som en samlet indikatorfor den økonomiske udvikling oftest ikke føre til nogen opsigtsvækken-de anderledes vurdering af udviklingen, end de tilsvarende traditionellenationalregnskabsaggregater gør.Hvis der derimod er meget store udsving fra år til år i det ”grønneBNP”, er det ofte udtryk for en stor usikkerhed i beregningerne. Der-med bliver det problematisk at fortolke og anvende det ”grønne BNP”.Et ”grønt BNP” for Danmark vil generelt ikke kunne benyttes til atbenchmarke Danmark i forhold til andre lande. Det skyldes dels, at detikke er almindeligt at beregne et ”grønt BNP”, dels at de metoder og an-tagelser, der ligger bag opgørelserne, ikke er harmoniserede via klareretningslinjer og internationale standarder.

•

•

•

Ikke en del af denofficielle statistik

Især den store usikkerhed og manglen på bredt accepterede værdisætningsme-toder gør, at det ”grønne BNP” indtil videre ikke kan indgå som en del af denofficielle statistik på samme måde som det traditionelle nationalregnskab elleret grønt nationalregnskab, der er opstillet efter retningslinjerne iSEEA CentralFramework.Det ”grønne BNP” og justeringerne af det traditionelle nationalregnskab forværdisatte miljø- og ressourceforhold må dermed indtil videre være genstandfor en fortsat forskningsmæssig indsats, hvor validiteten, fortolkningen og an-vendelsen af det ”grønne BNP” analyseres og diskuteres yderligere. Dette vil isig selv være nyttigt og kan måske med tiden føre til, at der opnås en basis forkonsensus om metoderne til justering af nationalregnskabet og en fortolkningaf resultaterne.Det må i øvrigt vurderes, at et naturligt skridt i retning af at bringe det ”grønneBNP” tættere på den officielle statistik vil være at opstille et grønt nationalregn-skab i henhold tilSEEA Central Framework.Det vil i sig selv have stor værdisom grundlag for analyser af sammenhængen mellem økonomi og miljø, mendet vil også sikre konsistensen og kvaliteten af de grundlæggende data, der skalligge bag et eventuelt ”grønt BNP”.

Fortsat forsknings-mæssig indsats

Muligt udgangspunkti et grøntnationalregnskab

Grønne nationalregnskaber og det grønne BNP -11

1. IndledningMåling afsamfundets udvikling

Allerede i 1600-tallet arbejdede man på at opstille mål for samfundets udvik-ling. Arbejdet udsprang først og fremmest af behovet for at kunne vurdere detenkelte lands styrke i forhold til andre landes og for at kunne belyse grundlagetfor at opkræve skatter. Dermed var det også dengang landenes produktion ogindkomst, der var i fokus for målingen. Det var dog først i 1930’erne, at man viaudviklingen af nationalregnskaberne begyndte systematisk at måle samfundetsproduktion og indkomst. Baggrunden var 1930’ernes økonomiske krise, beho-vet for statslig regulering af økonomien og udviklingen af den keynesianskemakroteori.Nationalregnskabet og herunder bruttonationalproduktet, BNP, blev fra startenaf udviklet udelukkende som et redskab til at måle samfundets produktion ogindkomst, altså et rent økonomisk værktøj. Ret hurtigt startede diskussionenimidlertid, om udviklingen i den nationale indkomst kunne fortolkes som enændring i den nationale velfærd. Den teoretiske diskussion blev blandt andetstartet i 1940 af økonomen John Hicks i tidsskriftetEconomica(Vanoli, 2005).John Hicks er bl.a. kendt for sine betragtninger om den ”sande” indkomst(”hickske” indkomst)1, et begreb, der har klare paralleller til senere tiders dis-kussion om bæredygtighed. Også økonomen Simon Kuznets bidrog til den tid-lige diskussion med argumenter for, at nationalindkomsten skulle være et målfor den økonomiske velfærd. Kuznets mente derfor, at visse forbrugsudgifter,der ikke direkte skaber velfærd (defensive udgifter) ikke skulle indregnes somforbrug i nationalregnskabet, og at visse dele af husholdningernes produktiontil eget forbrug derimod skulle medtages i nationalregnskabet. Kuznets ideerblev senere taget op af fx Nordhaus og Tobin (1972) i forbindelse med deresempirisk baserede arbejde med at udvikle velfærdsindikatorer.Kritikken af nationalregnskabet tog fart i 1970’erne i forbindelse med den tidsvoksende miljø- og ressourcebevidsthed, som blandt andet kom til udtryk iudgivelsen afGrænser for Vækst (1972).Diskussionen om grænser for vækst ogden samtidige indsats for at beregne mere omfattende nationalregnskabsbe-greber (”Measure of Economic Welfare, MEW”, i USA og ”Net National Welfa-re, NNW”, i Japan) satte som hovedregel mennesket og menneskets velfærd icentrum. Naturen og ressourcerne sås i den sammenhæng hovedsageligt somen forudsætning for og et input til at sikre menneskers velfærd. Med Brundt-landrapporten i 1987 blev der yderligere sat fokus på ikke blot de nuværendegenerationers velfærd, men også de fremtidige generationers, ligesom ogsåfordelingsaspektet inden for generationer blev fremhævet.Selvom det bl.a. på baggrund af debatten i 1940’erne og 1950’erne længe harstået klart, at BNP og de andre nationalregnskabsaggregater ikke kan opfattessom et mål for velfærden, har diskussionen herom, og ikke mindst ønsket om atopstille alternative eller justerede mål for udviklingen, været tilbagevendende.Ikke mindst i de senere år har diskussionerne om ressourceknaphed, klimaæn-dringer og andre globale miljøudfordringer udfordret det i den offentlige debatellers dominerende synspunkt, at det er den økonomiske vækst, målt ved BNP,der er den vigtigste målsætning for den samfundsmæssige udvikling. Ønsketom en udvikling, der tilgodeser ikke blot de økonomiske, men også miljømæs-sige og sociale vilkår for menneskeres liv, har naturligt ført til en efterspørgsel1Den ”sande” eller ”hickske” indkomst kan defineres som det maksimale forbrug, man kan have i en periode uden, at man er

Nationalregnskabog velfærd

Grænser for vækst

Efterspørgsel efteralternative mål

ringere stillet ved periodens slutning, end man var ved starten.

12-Grønne nationalregnskaber og det grønne BNP

efter indikatorer og mål, der i modsætning til BNP ikke blot er rettet mod atmåle produktionen, men som belyser samfundsudviklingen i bred forstand.”Beyond GDP”

Der er således i øjeblikket en betydelig interesse for at gå "Beyond GDP", dvs.gå ud over det traditionelle nationalregnskabs afgrænsning. Den stigende inte-resse både på europæisk og internationalt plan har inden for de senere år givetsig udtryk i forskellige højt profilerede initiativer som fx ”Beyond GDP” og Stig-litz-Zen-Fitoussi-kommissionen. Begreber som ”Grøn Vækst” og ”Grøn Øko-nomi” er også kommet på den politiske dagsorden, samtidig med at stadig hyp-pigere offentliggørelser af målinger og rangordninger af landenes velfærd oglykke tiltrækker sig opmærksomhed.På baggrund af den stigende interesse for og opmærksomhed om de alternativemål for udviklingen i samfundet er det fundet hensigtsmæssigt i denne rapportat give en beskrivelse af de forskellige indfaldsvinkler til måling af udviklingenmed særlig vægt på det grønne nationalregnskab og det ”grønne BNP”.Rapporten sigter mod at give et overblik over såvel de traditionelle mål for ud-viklingen som nyere og alternative mål, som er dukket op i kølvandet af kritik-ken af de traditionelle mål. Et andet sigte er at beskrive nogle af de vigtigstemetoder, principper og antagelser, der ligger bag de forskellige mål, samt atbelyse nogle af de praktiske anvendelsesmuligheder eller mangel på samme,som målene indebærer.Vi har forsøgt at gøre fremstillingen let forståelig og så lidt teknisk som muligt.Håbet er, at alle, der er interesserede i at få et overblik over de forskellige typeraf måleværktøjer og indikatorer, herunder særligt de grønne nationalregnska-ber og det ”grønne BNP”, kan følge fremstillingen. Det kan dog visse stedervære gået ud over præcisionen, idet det ikke har været muligt at beskrive alledetaljer og aspekter ved de forskellige mål.

Et samlet overblikover mål for udviklingen

Grønne nationalregnskaberog ”grønt BNP”

I denne rapport benytter vi generelt termen ”grønt nationalregnskab” for dentype regnskaber, der blandt statistikere kaldes miljøøkonomiske regnskabereller environmental-economic accounts. ”Grønt BNP” bruges som en nogetupræcis term for forskellige indikatorer eller aggregater, der er beregnet ud fraet af de traditionelle nationalregnskabsbegreber ved at foretage fradrag ellertillæg for værdien af forskellige miljø- eller naturressourceforhold. Undertidenbenytter vi i denne rapport termen ”miljø” noget upræcist, idet det ind mellemunderforstås, at også naturressourcer er en del af miljøet i bred forstand.Publikationen præsenterer i kapitel 2 en oversigt over nogle centrale politiskeinitiativer, der har peget på behovet for mål for den samfundsmæssige udvik-ling i bred forstand, dvs. mål, der i tillæg til de økonomiske forhold også omfat-ter sociale og/eller miljømæssige aspekter. Kapitlet omtaler højt profileredeinitiativer fra FN, EU, OECD og Verdensbanken samt den såkaldte Stiglitz-Sen-Fitoussi-kommission. Også et nyt initiativ fra Nordisk Ministerråd omtales.Kapitel 3 indeholder en oversigt over de forskellige mål og målesystemer, somanvendes i forhold til økonomi, sociale forhold og miljø. Kapitlet gennemgårførst de traditionelle mål, som almindeligvis er en del af den officielle statistik.Det drejer sig om nationalregnskaber, miljøstatistik, miljøindikatorer, socialeindikatorer og bæredygtighedsindikatorer. Også de grønne nationalregnskaberbeskrives kort som en del af den traditionelle statistik. De grønne nationalregn-skaber beskrives mere uddybende i kapitel 4-6.

Kapitel 2: Centrale politiskeinitiativer

Kapitel 3: Traditionelle ogalternative mål ogmålesystemer

Grønne nationalregnskaber og det grønne BNP -13

Dernæst omtales nogle af de alternative mål for udviklingen. Der er tale ommål, som kun i begrænset omfang er en del af den officielle statistik. Omtalenindledes med en gennemgang af den sammenvejningsproblematik, der er knyt-tet til flere af de alternative mål. Sammenvejningsproblematikken dækker overdet forhold, at meget forskellige områder, der traditionelt måles i forskelligeenheder, sammenvejes ved hjælp af en fælles måleenhed, fx kroner.Kapitlet fortsætter med en kort omtale af velfærdsindikatorer, ”grønt BNP” oglykkemål. Det ”grønne BNP” tages desuden under mere grundig behandling ikapitel 7.Kapitel 4: SEEA, System ofEnvironmental-EconomicAccounting

Kapitel 4 giver en oversigt overSEEA, System of Environmental-EconomicAccounting,som er et system for grønne nationalregnskaber udviklet af FN isamarbejde med Eurostat, OECD, Verdensbanken, IMF og FAO og med ek-spertbistand fra bl.a. en række nationale statistikinstitutioner, herunder Dan-marks Statistik.SEEAer beskrevet i en række indbyrdes sammenhængendepublikationer, og der er desuden en tæt tilknytning mellemSEEAog en rækkeandre statistiske systemer og klassifikationer, herunder ikke mindstSNA, Sy-stem of National Accounts.Kapitel 5 beskriver, hvor langt arbejdet med grønne nationalregnskaber erkommet internationalt og i Danmark. Kapitlet omtaler indledningsvis de aktivi-teter, der er i gang i EU og OECD med henblik på international implementeringaf regnskaberne.Kapitel 6 præsenterer udvalgte grønne nationalregnskaber og deres anvendel-se, hovedsageligt med fokus på danske forhold. Kapitlet indledes med at viseudvalgte regnskabs- og analyseresultater for energi, drivhusgasser og luftforu-renende stoffer, vare- og materialestrømme samt vand og spildevand. Derefterpræsenteres regnskaber for miljøbeskyttelsesaktiviteter og produktion af grøn-ne produkter. Som alternativ til disse områdespecifikke regnskaber og anven-delser vises derefter, hvordan regnskaberne kan danne udgangspunkt for op-stilling af såkaldte miljø- og økonomiprofiler for brancher eller sektorer. Kapit-let sluttes af med eksempler på, hvordan regnskaberne kan benyttes til såkaldtefodaftryksberegninger, dvs. beregninger af fx forbrugets globale miljøpåvirk-ninger.Kapitel 7 gennemgår først den kritik af nationalregnskabet og de begrundelser,der ligger bag ønsket om at beregne et ”grønt BNP”. Dernæst beskrives de kon-krete justeringer af nationalregnskabet, der oftest foreslås, og også de forskelli-ge værdisætningsmetoder, der kan benyttes til den værdisætning af ikke-markedsomsatte miljø- og ressourceforhold. Kapitlet omtaler også de få tiltag,der i praksis har været gjort for at beregne det ”grønne BNP” samt en række afde fortolkningsmæssige problemer, der er knyttet til det ”grønne BNP”. Kapit-let og dermed publikationen munder ud i nogle overvejelser omkring mulighe-derne for at beregne og anvende et ”grønt BNP” i en dansk sammenhæng.

Kapitel 5: Grønnenationalregnskaberi praksis

Kapitel 6: Grønnenationalregnskaberog deres anvendelse

Kapitel 7: Det ”grønneBNP”

14-Grønne nationalregnskaber og det grønne BNP

2. Centrale politiske initiativer til måling af den sam-fundsmæssige udviklingI dette kapitel omtales nogle centrale politiske initiativer, som især i de senereår har fokuseret på behovene og mulighederne for alternative målestokke. Deinitiativer, der er medtaget, har hovedsageligt deres udspring i de internationa-le organisationer FN, EU, OECD og Verdensbanken. Hertil kommer det franskeinitiativ, der førte til dannelsen af den såkaldte Stiglitz-Sen-Fitoussi-kommission. Også Nordisk Ministerråds beslutning om at øge anvendelsen afmere dækkende indikatorer i de politiske beslutningsprocesser omtales.

2.1 FNRio+20: ”The futurewe want”

I juni 2012 blev Rio+20-konferencen, opfølgningen på FN-konferencen i 1992om bæredygtig udvikling, afholdt i Rio. Mere end 100 statsledere og næsten500 politikere deltog sammen med organisationer og andre grupper. Konferen-cen mundede ud i et slutdokumentThe future we want2, som efterfølgende erblevet tiltrådt af FN’s generalforsamling.I slutdokumentets paragraf 38 fremføres det, at der er behov for bredere målfor udviklingen, som kan supplere BNP, og derved give et bedre beslutnings-grundlag. På det grundlag opfordrer slutdokumentet FN’s statistiske kommis-sion til i samarbejde med andre relevante FN-enheder og andre organisationerat iværksætte et program baseret på eksisterende initiativer for udvikling afsådanne mål. Flere steder i slutdokumentet nævnes det i øvrigt, at der er etbehov for relevante og rettidige data om de forskellige dimensioner i bæredyg-tig udvikling.Konferencen beskæftigede sig ikke med de praktiske aspekter og problemermed sådanne alternative mål for udviklingen. Der blev dog afholdt såkaldteside-events, hvor fxSEEA(se nedenfor og kapitel 4) blev præsenteret som etsystem til organisering af statistik relateret til grøn økonomi og bæredygtigudvikling.

Behov for bredere mål

High Level Forum onOfficial Statistics

I forlængelse af konferencen i Rio og som led i FN’s statistiske kommissions44. samling i New York i februar 2013 afholdtes et ”High-Level Forum on Offi-cial Statistics”, der var dedikeret til en første drøftelse af mandatet fra Rio+20vedrørende bredere mål for udviklingen. Formålet var, at nationale statistikin-stitutioner og internationale organisationer kunne dele viden og drøfte erfarin-ger og igangværende aktiviteter vedrørende alternative mål for udviklingensom supplement til BNP.”High-Level Forum on Official Statistics” viste, at der på trods af efterspørgslenefter mere omfattende mål for udviklingen ikke i statistiske kredse er bred kon-sensus om hverken behovet for eller udformningen af et justeret BNP-mål, dvs.et ”grønt BNP”. Derimod blev det fremhævet, at det er nødvendigt at involverede statistiske fagmiljøer i diskussionen af, hvordan bæredygtig udvikling måles,og at det er vigtigt at diskutere sammenhængen mellem det, vi sigter efter ogdet, vi måler på.

Arbejdsprogram forudviklingen af bredere mål

På baggrund af drøftelserne i forummet har FN’s statistiske kommission,UNSC, besluttet at nedsætte en ”Friends of the Chair”-gruppe, der skal udar-2www.un.org/ga/search/view_doc.asp?symbol=A/RES/66/288&referer=http://sustainabledevelopment.un.org/futurewewant.html

Grønne nationalregnskaber og det grønne BNP -15

bejde et arbejdsprogram for udviklingen af bredere mål for udviklingen og ind-gå i dialog med øvrige FN-organer med det formål at sikre, at statistiske hensyninkluderes i udviklingen af FN’s 2015-mål for bekæmpelse af fattigdom og sultmv.Gruppen skal i dette arbejde inddrage allerede eksisterende viden, erfaringerog aktiviteter. Gruppen skal også udarbejde et teknisk ”review” af eksisterendeindsatser for at identificere ”best practices”. Gruppen skal rapportere tilbage tilKommissionen ved dens session i 2014.Post 2015

Rio-mødets slutdokumentThe future we wantskal ses i sammenhæng medFN’s arbejde med overordnede globale udviklingsmål, ”Millenium Develop-ment Goals”. Arbejdet hermed er i øjeblikket koncentreret om den såkaldtepost-2015-dagsorden, der skal fastsætte målene for bæredygtig udvikling. Dettesker bl.a. i lyset af en erkendelse af, at målfastsættelsen og opfølgningen på denmå baseres på, at man rent faktisk er i stand til at måle udviklingen, og at manderfor opbygger regnskabs- og statistiksystemer tilstrækkeligt tidligt i proces-sen. Formålet er, at man ikke ender med en række post-2015-mål, som manikke kan følge op på3.I 2012 afholdte FN’s generalforsamling et “high-level” møde om ”Happinessand Well-Being: Defining a New Economic Paradigm”. Generalsekretær BanKi-moon erklærede på mødet, at verden har brug et nyt økonomisk paradigme,der tager hensyn til de tre søjler (økonomi, sociale forhold og miljø) i bæredyg-tighedsbegrebet.Det skal også nævnes, at FN’s miljøprogram, UNEP, har arbejdet med begrebetgrøn økonomi, herunder udviklet en række indikatorer for udviklingen henimod en grøn økonomi4. UNEP, Verdensbanken og OECD har desuden i fælles-skab i regi af ”Green Growth Knowledge Platform” (se afsnittet om OECD ne-denfor) udarbejdet et samlet forslag til indikatorer for grøn vækst.5

Nyt paradigme:Happinessand Well-being

Grøn økonomi

2.2 EUStrategi forbæredygtig udvikling

EU’s strategi for bæredygtig udvikling, der blev lanceret af Det Europæiske Rådi Gøteborg i 2001 og fornyet i juni 2006, opstiller en række målsætninger, sompå kort og lang sigt skal føre EU i retning af bæredygtig udvikling. Med afsæt idisse kort- og langsigtede mål og en række tilhørende indikatorer, der afrap-porteres løbende, udarbejder Eurostat hvert andet år en fremskridtsrapport.Eurostat har til dato offentliggjort fire fremskridtsrapporter – i 2005, 2007,2009 og 20116. Rapporterne indeholder en kvantitativ vurdering af, om EUbevæger sig i den rigtige retning i forhold til målene i strategien for bæredygtigudvikling. BNP indgår i indikatorsættet som én ud af ni headline indikatorer.I oktober 2012 besluttede Rådet, at EU’s bæredygtighedsstrategi skal fornyessenest i 2014, hvilket højst sandsynlig også vil få indflydelse på det tilhørendeindikatorsæt, og man vil formodentlig i den sammenhæng forsøge at adressere”Beyond GDP”-debatten.3www.post2015hlp.org/wp-content/uploads/2013/05/UN-Report.pdf4www.unep.org/greeneconomy/Portals/88/documents/research_products/MeasuringProgress.pdf5www.greengrowthknowledge.org/SiteCollectionDocuments/Paris%20Conference/GGKP%20Moving%20towards%20a

%20Common%20Approach%20on%20Green%20Growth%20Indicators.pdf6http://epp.eurostat.ec.europa.eu/cache/ITY_OFFPUB/KS-31-11-224/EN/KS-31-11-224-EN.PDF

16-Grønne nationalregnskaber og det grønne BNPEuropa 2020-strategi

I forbindelse med EU’s ”Europa 2020-strategi” (se boks 1) og andre initiativervedrørende en udvikling mod en mere ressourceeffektiv og ”low-carbon” øko-nomi er det udtrykt, at der er et stort behov for at udvikle informationssyste-mer, herunder grønne nationalregnskaber, som på en konsistent måde kombi-nerer miljømæssige og økonomiske aspekter.Som en del af ”Europa 2020-strategien” er der udviklet et monitoreringssy-stem, som måler udviklingen på en række parametre, der svarer til EU’s mål-sætninger på området. Samtidig med disse aktiviteter har Kommissionen satforskellige initiativer i gang, der skal komme med forslag til mål og indikatorerfor ressourceeffektivitet og naturkapital. I oktober 2012 udgav Eurostat en pub-likation om udviklingen i headline-indikatorerne knyttet til EU 2020-strategienpå EU-niveau såvel som på nationalt niveau7.

Boks 1. EU’s 2020-strategiEU 2020-strategien (vedtaget af Det Europæiske Råd i juni 2010) skal sætte en fællesdagsorden frem mod 2020.De vigtigste målsætninger i strategien er udtrykt i form af fem overordnede mål på EU-plan, hvori mål for BNP ikke indgår.De fem mål er:

1.2.3.

75 pct. af befolkningen i aldersgruppen 20-64 år skal være i arbejde.3 pct. af EU’s BNP skal investeres i forskning og udvikling.Energi og klimamålsætninger:•••Udledningen af drivhusgasser skal reduceres med 20 pct. i forhold til 1990.Andelen af vedvarende energikilder skal øges i det samlede energiforbrugtil 20 pct.Energieffektiviteten skal øges med 20 pct.

4.

Andelen af kortuddannede skal være under 10 pct., og andelen af 30-34 årige,der har afsluttet en videregående eller tilsvarende uddannelse øges til mindst40 pct.Reduktion af fattigdommen ved at løfte mindst 20 millioner mennesker ud afrisiko for fattigdom eller social udstødelse.

5.

For at nå målene i EU 2020-strategien har medlemsstaterne forpligtet sig til at nå natio-nale mål, som er defineret via de nationale reformprogrammer.Kilde: Communication from the Commission, Europe 2010 -

A strategy for smart, sustainable and inclusive growth.Brussels, 3.3.2010 COM(2010) 2020 finalhttp://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2010:2020:FIN:EN:PDF

”Beyond GDP”-konferencen

EU-Kommissionen har igangsat ”Beyond GDP” (”BNP og mere”)-initiativet, derudspringer af en konference afholdt i 2007 af EU-Kommissionen, EU-Parlamentet, Romklubben, OECD og Verdensnaturfonden. Formålet med kon-ferencen var at klarlægge, hvordan udviklingen måles bedst muligt, og hvordanindikatorer for fremskridt, velstand og velfærd kan integreres i beslutningspro-cesserne og medvirke til den offentlige debat.

7http://epp.eurostat.ec.europa.eu/cache/ITY_OFFPUB/KS-SF-12-039/EN/KS-SF-12-039-EN.PDF

Grønne nationalregnskaber og det grønne BNP -17”BNP og mere. Måling affremskridt i en verden iforandring”

I august 2009 offentliggjorde EU-Kommissionen en meddelelse (BNPog mere.Måling af fremskridt i en verden i forandring (Kommissionen for de Europæi-ske Fællesskaber, 2009)).Meddelelsen kan opfattes som et svar på ”BeyondGDP”-konferencens efterspørgsel efter, at de ideer, der blev fremsat på konfe-rencen, skulle omsættes i konkret handling.Meddelelsen skitserer en såkaldt ”Roadmap” med fem handlingsområder forforbedring af indikatorerne til måling af fremskridt, således at der tages hensyntil befolkningens opfattelse af udviklingen og til nye tekniske og politiske udvik-lingstræk. Det overordnede mål er at udvikle mere vidtspændende indikatorer,som giver en mere pålidelig videnbase, der kan bidrage til at forbedre den of-fentlige debat og politiske beslutningstagning.Boks 2 indeholder en kort beskrivelse af de fem indsatsområder.

Et indeks for miljøet

På det miljømæssige område er et af indsatsområderne (område et) at udvikleétindeks for miljøet. Det skal have samme rolle i forhold til miljøet, som BNPhar i forhold til økonomien. Man kan sige, at det er en slags BNP for miljøet,men ikke et ”grønt BNP” opfattet som et samlet (økonomisk) mål for økonomiog miljø.I forlængelse heraf omfatter indsatsområde fem en inddragelse af miljøet i na-tionalregnskabet. Der lægges op til, at der skal arbejdes med grønne national-regnskaber (miljøøkonomiske regnskaber) i form af såkaldte satellitregnska-ber/hybridregnskaber (se kapitel 4 og 5), der kobler fysiske data for miljøet tilnationalregnskabet. Desuden nævnes det, at man skal arbejde med værdisæt-ning af miljøforhold, dvs. at man tager et skridt i retning af det ”grønne BNP”.Det erkendes dog, at værdisætning af miljøforhold på makroniveau er vanske-ligt, og at man endnu ikke har tilstrækkelig viden til at kunne gøre det.Parallelt hermed beskrives i indsatsområde fire behovet for at udbygge EU’sindikatorsystem for bæredygtig udvikling med yderligere forhold, herunder atder også arbejdes med naturens tålegrænser og tærskelværdier. Mens der såle-des i indsatsområde et og til dels fem satses på sammensatte indikato-rer/indeks, afspejler indsatsområde fire en ”resultattavle”, hvor man beskriverde enkelte områder hver for sig.De sociale aspekter er eksplicit adresseret i indsatsområde to, der vedrører for-deling og ulighed (i øvrigt også relateret til miljøforhold), men de indgår ogsånaturligt i indsatsområde fire vedrørende en resultattavle for bæredygtig udvik-ling.Indsatsområde tre vedrører ”næsten realtidsinformation”, dvs. det forhold atinformationer om både miljø og sociale forhold bør foreligge så tidligt, at dekan være til nytte for beslutningstagen og overvågning. Det er et område, derhar været (og er) meget fokus på i forhold til den økonomiske statistik, men deter oplagt, at også for miljø og sociale forhold øges relevansen af indikatorerne,når data foreligger hurtigt.Bortset fra, at der rejses et vist forbehold vedrørende de eksisterende mulighe-der for at anvende monetær værdisætning af miljøforhold på makroplan, vur-derer Kommissionen, at der ikke er uoverkommelige tekniske hindringer for atudvikle indsatsområderne.

Grønnenationalregnskaber

Indikatorer forbæredygtig udvikling

Sociale aspekter

Rettidige informationer

18-Grønne nationalregnskaber og det grønne BNP

Boks 2. Beyond GDP – EU-Kommissionens roadmap for måling af frem-skridt og forbedring af indikatorer1.Tilføjelse af miljømæssige og sociale indikatorer til BNPKommissionen vil præsentere et indeks for miljøpres, som sammenfatter udviklingen på miljøområdet på sammemåde, som BNP gør det på det økonomiske område. Indekset skal afspejle forurening og anden skade på miljøetinden for EU. Indekset skal til en start offentliggøres årligt for EU og medlemsstaterne. Hvis tiltaget får succes, ermålet på længere sigt at offentliggøre det sideløbende med BNP og en række sociale indikatorer. Derved kan detvurderes, om EU’s politikker og øvrige indsatser fører til det ønskede miljøbeskyttelsesniveau, og om der gøresafbalancerede fremskridt hen imod de sociale, økonomiske og miljømæssige mål. Som supplement til dette omfat-tende indeks forskadeellerprespå miljøet er der mulighed for at udvikle en omfattende indikator for miljømæs-sigkvalitet.Kommissionen vil også fortsætte sit arbejde med indikatorer, som måler de miljømæssige virkningeruden forEU (økologisk fodspor).

2.Næsten realtidsinformation til beslutningstagningen

Data er i mange tilfælde for gamle til, at de kan give brugbar information om fx hurtigt skiftende faktorer som fxluft- og vandkvalitet eller arbejdsforhold. Kommissionen vil derfor søge at opnå mere aktuelle miljømæssige ogsociale data. Det kan fx opnås gennem "now-casting", som benytter statistiske teknikker svarende til dem, derbruges til prognoser. EEA har f.eks. til hensigt at udarbejde kortsigtede prognoser over drivhusgas-emissionerbaseret på de kortsigtede energistatistikker.

3.Mere nøjagtig rapportering om fordeling og ulighederMan skal i stigende grad være opmærksom på fordelingsaspekter og nødvendigheden af at måle forskelle. Desu-den udvises der stadig større opmærksomhed omkring sammenhængen mellem social udstødelse og miljømæssi-ge afsavn.

4.Udvikling af en europæisk resultattavle for bæredygtig udviklingDet er et problem, at EU's indikatorer for bæredygtig udvikling, SDI-indikatorerne, ikke fanger den seneste udvik-ling på vigtige områder, som endnu ikke er godt dækket af officielle statistikker. Der er derfor brug for et merekoncist og ajourført datasæt og en resultattavle for bæredygtig udvikling. Den skal baseres på EU's SDI og kaneventuelt også omfatte andre kvantitative og kvalitative oplysninger fx om erhvervsmæssige og politiske foran-staltninger. Desuden er der brug for at styrke indsatsen for at fastlægge – og regelmæssigt opdatere - tærskelvær-dier for de vigtigste forurenende stoffer og fornyelige ressourcer.

5.Inddragelse af miljø- og socialanliggender i nationalregnskaberneDet Europæiske Råd opfordrede i sine konklusioner af juni 2006 EU og medlemsstaterne til at lade nationalregn-skaberne omfatte centrale aspekter af bæredygtig udvikling. Kommissionen vil fremme arbejdet hen imod, atnationalregnskaberne kommer til at omfatte centrale aspekter af bæredygtig udvikling. På længere sigt forventesdet, at mere integrerede regnskaber for miljømæssige, sociale og økonomiske aspekter vil danne grundlag forindikatorer på højt niveau.På mikroniveau anses en værdiansættelse af omkostningerne ved miljøskader og fordele af miljøbeskyttelsegrundlæggende som sund, men det erkendes, at det vil kræve yderligere forskning og testning, hvis resultaterneskal omsættes til makroniveau.På det sociale område agter Kommissionen at gøre større brug af indikatorer, som fremhæver socialt relevantespørgsmål, som fx husstandenes disponible indkomst og et justeret tal for disponibel indkomst.Kilde: Kommissionen for de Europæiske Fællesskaber, 2009

Grønne nationalregnskaber og det grønne BNP -19

2.3 OECDMeasuring the Progressof Societies

OECD har siden 2008 været vært for det globale samarbejde “Measuring theProgress of Societies”, der sigter mod at skabe opmærksomhed og mobiliserepolitisk opbakning til bedre mål for udviklingen. Et element i dette er udviklin-gen af økonomiske, sociale og miljømæssige indikatorer. Projektet er åbent foralle interesserede og fungerer hovedsageligt gennem kommunikation påhjemmesiden Wikiprogress8.Konkret iværksatte OECD i 2011 det såkaldte ”Better Life Initiative” med detformål at opstille et sæt internationalt sammenlignelige velfærdsindikatorer,som kan benyttes af udviklede lande. Initiativet, der bl.a. tager udgangspunkt iStiglitz-Sen-Fitoussi-kommissionens arbejde (se nedenfor), har afholdt et antalregionale og internationale konferencer. På det fjerde OECD ”World Forum onStatistics, Knowledge and Policy”, afholdt i New Delhi i oktober 2012, blev detkonkluderet, at der især er fem områder, som generelt er væsentlige for menne-skers velfærd, og som samtidig mangler et begrebsmæssigt og statistisk funda-ment.De fem områder er:1. Bedre indikatorer for ledelse og civilt engagement (governance and civicengagement).

Better Life Initiative

Behov for bedreindikatorer og mål

Det omfatter områder som korruption, lovgivningsprocesser, adgang til dom-stolene og andre offentlige tjenester, institutionernes troværdighed og demo-kratiske processer.2. Bedre mål for sociale forbindelser.

Sociale forbindelser er væsentlige for menneskers liv, dels via samværet medandre, dels via funktionen som socialt sikkerhedsnet. Nogle statistikinstitutio-ner samler oplysninger om de sociale forbindelser, men metoderne og fokusvarierer.3. Bedre mål for kvaliteten af job.

Der er et behov for at gå ud over en simpel tælling af, hvor mange menneskerder er i job. Forhold der også bør belyses er: formelle og kontraktmæssige for-hold, stress, arbejdsulykker, medindflydelse, løn og frynsegoder samt videre-uddannelse.4. Bedre mål for personlig sikkerhed.

Dette omfatter almindelig og andre former for kriminalitet, vold mod kvinder,børn og særlige etniske grupper, politiets tilstedeværelse samt væbnede kon-flikter.5. Bedre mål for sundhedsmæssig status.

I mange udviklede lande er sundhedsstatistikken mangelfuld, idet det fx ersvært eller umuligt at relatere dødsårsager til forhold som uddannelse ellerindkomst. Også forhold som handicap og mental sundhed er ofte dårligt dæk-ket af statistikken.

8www.wikiprogress.org/index.php/Wikiprogress.org:About

20-Grønne nationalregnskaber og det grønne BNPSubjektive mål, fordelingog bæredygtighed

Ud over disse fem specifikke områder, som statistisk kræver udvikling, er deren række tværgående forhold, der ifølge OECD kræver opmærksomhed. Detomfatter subjektive mål, dvs. indikatorer baseret på respondenters selv-rapportering, som supplement til traditionelle mål baseret på objektive forhold,velfærdens fordeling og analyser af geografisk og befolkningsmæssig spredning.Hertil kommer bedre redskaber til måling af bæredygtighed med fokus påfremtidige generationer og på grænseoverskridende effekter af det enkeltelands adfærd og politiske beslutninger.Konklusionerne fra det fjerde OECD ”World Forum on Statistics, Knowledgeand Policy” omfatter også henvisninger til vigtigheden af, at informationer omvelfærden publiceres rettidigt og til vigtigheden af, at nationale statistikinstitu-tioner og andre statistikproducenter samarbejder med internationale organisa-tioner om indsamling og offentliggørelse af rettidige informationer om velfær-den.Det nævnes også, at det i lyset af det store arbejde, der forestår, og det pres somlægges på de statistiske institutioners budgetter, er væsentligt at gøre brug afalle tilgængelige data inklusive ikke-officielle data, og at der afsættes de nød-vendige ressourcer for at øge kvaliteten af sådanne data.I konklusionerne nævnes det også, at opstillingen af bedre målestokke og indi-katorer for udviklingen i velfærden ikke er et endemål i sig selv, men derimodet middel, der kan anvendes i forbindelse med refleksion over, hvilken typesamfund vi ønsker og til at påvirke beslutninger og adfærd i den retning. En-demålet er at ændre opfattelsen af velfærd og fremskridt fra at være implicitteog utydelige begreber til at være det eksplicitte og systematiske sigte for poli-tikudformningen på alle områder. Dette kræver, at man bevæger sig væk fraenkle proxyer som BNP hen imod indikatorsæt, som på en mere fuldstændigmåde afspejler de forhold, der har reel betydning for mennesker.Anvendelsen af sådanne nye målestokke i forbindelse med beslutningsproces-serne kræver, at man anerkender og måler de mange forbindelser mellem vel-færdens forskellige dimensioner, og at man er opmærksom på de mulige trade-offs mellem de forskellige mål. I stedet for en organisering af politikken og be-slutningstagningen i ”siloer”, hvor man fokuserer på sektorer, er det nødven-digt at anlægge et tværgående og multidimensionalt perspektiv. OECD opfor-drer således de enkelte lande til at vurdere deres politikudformning i det lys,idet de anfører, at en mere holistisk tilgang til udviklingen bør inddrage forholdsom fattigdom, velfærd og bæredygtig udvikling og i de hele taget bør sættemenneskers liv, deres behov, ambitioner og følelser i centrum.Et andet OECD-initiativ omfatter ”grøn vækst”. Begrebet dækker over ønsketom og troen på, at man kan fremme økonomisk vækst og udvikling og samtidigsikre, at kvaliteten og kvantiteten af vores naturressourcer og miljø bevares,således at naturen fortsat kan levere de bidrag, som vores velfærd er helt af-hængig af.OECD præsenterede i 2011 en strategi for ”grøn vækst”, som bygger på en er-kendelse af, at naturkapitalen er en vigtig produktionsfaktor, og at væksten måske på en måde, så kritiske lokale, regionale og globale miljømæssige tærsklerikke overskrides.

Rettidige informationerom velfærd mv.

Ikke-officielle data

Endemålet for densamfundsmæssigeudvikling

Velfærdens mangedimensioner

Grøn vækst

Grønne nationalregnskaber og det grønne BNP -21Indikatorer for”grøn vækst”

I relation til strategien har OECD udarbejdet rapporten”Towards GreenGrowth: Monitoring Progress, OECD indicators”(OECD, 2011), som præsen-terer en ramme for måling af udviklingen og en liste med indikatorer. Der ermedtaget 25 indikatorer. For at øge fokuseringen og lette kommunikationenmed beslutningstagere, presse og almenheden er der desuden opstillet et min-dre antal ”headline-indikatorer”, som sigter mod at sammenfatte de centraleelementer af den grønne vækst.Headline-indikatorerne omfatter: 1) CO2-produktivitet, 2)Ikke-energi materia-leproduktivitet, 3) Multifaktorproduktivitet, 4) Indeks for naturressourcer, 5)Ændringer i arealanvendelse og arealdække og 6) Luftforurening (PM 2,5).

Behov for videreudviklingaf indikatorerne

Nogle af OECD’s indikatorer for grøn vækst er endnu ikke færdigudviklede.OECD peger på fire områder, hvor der er behov for videreudvikling:•Der er behov for flere branchefordelte data, så der kan foretages bedre mil-jøøkonomiske analyser og internationale sammenligninger af erhvervs-strukturen.Der er behov for at forbedre de fysiske data for beholdninger og strømme afnaturaktiverne. OECD nævner, at det gælder fx for arealanvendelse og mi-neralressourcer.Der er behov for bedre analyser af økonomiens materialestrømme, herun-der af det indenlandske forbrugs fodaftryk ved indregning af materialefor-bruget i andre lande via importen.Der er behov for monetær værdisætning af ændringer i naturaktiverne,således at der bl.a. kan udvikles nye mål for multifaktorproduktiviteten, op-stilles mere dækkende statuskonti (formueopgørelser) og tages de førsteskridt mod beregning af justerede indkomstmål.

•

•

•

SEEA Core Set formiljøøkonomiske data

OECD arbejder desuden på at udvikle et såkaldt ”SEEA Core Set” for miljøøko-nomiske data, som alle OECD-lande bør implementere. Som navnet antyder, erdisse data relateret tilSEEA Central Framework(se kapitel 4). Udvælgelsen afdisse data er baseret på, at de skal være direkte relevante for OECD’s strategifor grøn vækst og tilsvarende nationale og internationale politikområder. Andrekriterier for udvælgelsen er, at datasættet skal kunne indgå fx i analyser af densamlede formue inkl. naturkapital, at data er tilgængelige og at data så vidtmuligt kan opstilles med en klassifikation, så der opnås sammenlignelighedmed nationalregnskabet.Arbejdet med ”SEEA Core Set” har indtil nu ført til et forslag om, at sættet skalindeholde data for udslip af drivhusgasser (CO2, N2O, CH4 og HFC) samt par-tikelforurening målt som PM 2,5 fra hovedgrupper af brancher samt hushold-ninger. Desuden skal sættet indeholde fysiske og monetære aktivkonti for føl-gende naturressourcer: olie, naturgas, metalliske mineraler og tømmer. Aktiv-kontiene indeholder information om årets åbnings- og slutbeholdning samtændringer i løbet af perioden (se kapitel 4).

22-Grønne nationalregnskaber og det grønne BNP

2.4 VerdensbankenVerdensbanken har en lang tradition for måling af udviklingen i alle verdenslande med opgørelsen af de såkaldte ”World Development Indicators” og medkonceptet ”ægte opsparing”.World DevelopmentIndicators

”World Development Indicators” består af mere end 1000 indikatorer for 216økonomier og er en samling af relevante, højt kvalificerede og internationaltsammenlignelige statistikker. Indikatorerne berører emner som sundhed, ud-dannelse, fattigdom, miljø og klimaforandringer. Statistikkerne har til formål atoplyse politikere, udviklingsspecialister og offentligheden om udviklingen ogkvaliteten af folks liv i håbet om at reducere fattigdom og løse verdens mestpresserende udfordringer på udviklingsområdet.Verdensbanken har gennem mange år arbejdet med begrebet ”ægte opsparing”(”genuine savings” eller ”net adjusted savings”). Beregninger af ”ægte opspa-ring” for en lang række lande offentliggøres på Verdensbankens hjemmeside oger bl.a. benyttet som udgangspunkt for publikationenThe Changing Wealth ofNations - Measuring Sustainable Development in the New Millenium(WorldBank, 2011). Begrebet ægte opsparing beskrives yderligere i kapitel 3 og 7.I 2012 udgav Verdensbanken rapportenInclusive Green Growth,hvori derargumenteres for udviklingen af supplerende indikatorer til BNP (”ægte op-spring”). Indikatorerne skal indikere, om væksten er bæredygtig på lang sigt.Rapporten understreger desuden, at grøn vækst er nødvendig for at opnå entilstrækkeligt hurtig udvikling for verdens fattige.I 2010 igangsatte Verdensbanken et omfattende program, Waves (Wealth Ac-counting and the Valuation of Ecosystem Services). Waveshar til formål atfremme en bæredygtig udvikling ved at sikre, at naturressourcerne integreres ide nationale økonomiske regnskaber.Programmet har til tre målsætninger:1.Etablere grønne nationalregnskaber (environmental accounts) i seks tilti lande og indarbejde disse i den politiske planlægning i landene2.Udvikle internationalt vedtagne retningslinjer for økosystemregnskaber3.Promovere de grønne nationalregnskaber gennem et globalt partner-skabSiden lanceringen i 2010 har Waves opbygget et internationalt partnerskab,meden bred sammensætning af FN-agenturer, internationale organisationer,NGO’er og akademikere. I partnerskabetindgår fem udviklingslande, der søgerat implementere de grønne nationalregnskaber samt en række donorlande.Sidstnævnte støtter arbejdet gennem overførsel af viden til de fem landeog/eller yder finansielle bidrag til arbejdet med Waves. Danmark indtrådte i2012 som partnerland med et tilsagn om at bidrage med 10 mio. kroner tilWaves.

Ægte opsparing og TheChanging Wealth ofNations

Grøn vækst

Waves

Grønne nationalregnskaber og det grønne BNP -23

2.5 Stiglitz-Sen-Fitoussi-kommissionenThe Commission on theMeasurement of EconomicPerformance and SocialProgress

Stiglitz-Zen-Fitoussi-kommissionen eller The Commission on the Measure-ment of Economic Performance and Social Progress, som er det officielle navn,blev nedsat i 2008 af den daværende franske præsident Nicolas Sarkozy. Bag-grunden var angiveligt Sarkozys utilfredshed med de eksisterende statistiskeinformationer om økonomi og samfund.Kommissionens opgave var at identificere begrænsningerne ved at anvendeBNP som indikator for økonomisk og samfundsmæssig udvikling og at vurderehvilken anden information, der er nødvendig for at skabe et mere dækkendebillede, herunder hvordan sådan en information præsenteres. Endeligt fikkommissionen til opgave at vurdere, i hvilken grad den nødvendige informati-on er til rådighed.Kommissionens formand var professor Joseph Stiglitz. Desuden medvirkedeprofessor Amartya Sen, professor Jean-Paul Fitoussi samt yderligere en langrække anerkendte eksperter.

BNP’s begrænsninger

BNP, livskvalitet ogbæredygtig udvikling

Kommissionens endelige rapport på næsten 300 sider (hvortil kommer enrække tekniske baggrundsrapporter) indeholder en grundig gennemgang afforskellige aspekter vedrørende fortolkningen og anvendelsen af BNP, herun-der anvendelsen af BNP til måling af aspekter som livskvalitet samt bæredygtigudvikling og miljø.Rapporten advokerer generelt for et skift væk fra en for ensidig fokusering påmål for ”produktionen” mod en bredere måling af nuværende og fremtidigegenerationers velfærd, dvs. en mere omfattende vurdering af den samfunds-mæssige udvikling.Rapporten gør opmærksom på, at den eksisterende statistik på den ene sideindeholder en rigdom af information, men at der på den anden side også ermange mangler. Fx at der er for lidt fokus på miljøforhold og indkomstforde-ling. Rapporten indeholder derfor 12 konkrete anbefalinger (se boks 3).De ti første anbefalinger er direkte rettet mod at opstille bedre mål for aspekter,der har betydning for livskvaliteten eller mod at måle livskvaliteten direkte.Anbefaling 11 er rettet mod måling af bæredygtighed, og anbefaling 12 vedrørermiljøforhold specifikt.Til brug for vurdering af bæredygtighed anbefaler kommissionen, at man an-vender et velidentificeret ”instrumentbræt” med indikatorer, hvis udviklingerbør kunne opfattes som udtryk for ændringer i underliggende ”beholdninger”.Kommissionen anlægger således en kapitalbaseret tilgang til bæredygtighed,dvs. den underliggende opfattelse er, at bæredygtighed i praksis drejer sig om,hvor stor en mængde kapital/ressourcer, der efterlades til de fremtidige gene-rationer.Kommissionen understreger, at vurderingen af bæredygtighed er komplemen-tær til spørgsmålet om løbende velfærd eller økonomisk performance, og at deto sider skal holdes adskilt og undersøges separat. Undertiden prøver man atkombinere den løbende velfærd og bæredygtighed i den samme indikator, ogdet leder til forvirring. Det svarer til at kombinere målingen af hastighed medmåling af benzinstanden i en bil. Begge dele er vigtige, men bør ikke blandessammen.

Fra produktion til velfærd

12 anbefalinger

Livskvalitet,bæredygtighed og miljø

Bæredygtighedensunderliggende kapital

Bæredygtighed kontraøjeblikkelig velfærd

24-Grønne nationalregnskaber og det grønne BNPFysiske indikatorer ogkritiske niveauer

Med hensyn til den miljømæssige dimension af bæredygtighed anbefaler kom-missionen, at der opstilles et veldefineret sæt af fysiske indikatorer, idet detunderstreges, at der specielt er behov for fysiske indikatorer, der viser, hvor tætvi er på kritiske niveauer af miljøødelæggelse. Kommissionen fremhæver isærbehovet for at medtage en indikator for drivhusgasser, der kan vise, hvor tæt vier på det kritiske niveau for klimaændringer.Kommissionens tilgang er således at se på hver type beholdning separat (stærkbæredygtighed) og vurdere, om beholdningerne nærmer sig de kritiske mini-mumsniveauer. Denne tilgang står i modsætning til en tilgang, hvor man opgøralle beholdninger i værdimæssige ækvivalenter gennem monetær værdisætningaf dem. Ved værdisætningen og den monetære sammenvejning antager manimplicit, at der er substitutionsmuligheder for de forskellige typer kapital. Ennedgang i naturkapital kan således opvejes ved at øge værdien af den faste real-kapital (svag bæredygtighed).Kommissionen mener, at en monetær værdisætning af ikke-markedsomsattegoder (miljøgoder) er vigtig, fordi der er en fare for, at de manglende værdierkan føre til, at beslutningstagerne handler som om, at miljøet slet ingen betyd-ning har, og at de dermed ignorerer de miljømæssige aspekter.Kommissionen mener dog også, at vi i dag er meget langt fra at være i stand tilat konstruere monetære værdier for miljøgoder, som på makroniveau med ri-melighed kan sammenlignes med markedsværdier for andre kapitalgoder. Her-til kommer, at det i et bæredygtighedsperspektiv er et problem, at der ikke ernogen sikkerhed for, at de værdier, der fremkommer, afspejler betydningen afmiljøgoderne for de fremtidige generationer.Konklusionen er derfor, at et monetært indeks for bæredygtighed har sin pladsi et indikatorsæt for bæredygtighed, men med dagens viden om værdisætningaf ikke-markedsomsatte miljøgoder bør et sådant monetært indeks kun medta-ge de forhold, som har en tilknyttet en observerbar pris og værdi. Således vildet være relevant at inkludere ændringer i værdien af visse naturressourcer, fxfossile energiressourcer, mens fx værdien af ændringer i økosystemer ikkemedtages.Med hensyn til det ”grønne BNP”, argumenterer kommissionen for, at det ikkekan anvendes til at måle, om udviklingen er bæredygtig, hvilket står i modsæt-ning til, hvad der ofte forventes. I bedste fald kan det vise, hvad der kan produ-ceres uden at risikere den miljømæssige bæredygtighed. Det fortæller os ikke,hvor langt under eller over et sådant produktionsniveau, vi befinder os, og derer en række ting, det ikke siger noget om.Givet vores nuværende uvidenhed på dette område tilsiger et forsigtighedsprin-cip derfor, at man for de miljømæssige aspekter af bæredygtighed opstiller ogbetragter fysiske indikatorer. Sideløbende hermed bør man foretage en forsk-ningsmæssig indsats med henblik på at blive bedre til den monetære værdisæt-ning af miljøet.Kommissionen fremfører i øvrigt følgende interessante pointer vedrørendemåling af bæredygtighed.

Stærk kontra svagbæredygtighed

Monetær værdisætning

De fremtidigegenerationers opfattelse

Medtag kun de værdier,der kan observeres

”Grønt BNP” er ikke etbæredygtighedsmål

Fysiske indikatorer formiljømæssigbæredygtighed

Grønne nationalregnskaber og det grønne BNP -25

Boks 3. Stiglitz-Sen-Fitoussi-kommissionen - 12 anbefalinger1.Se på indkomst og forbrug i stedet for på produktion, når den materielle velstand skal vurderes

Materiel velstand er tættere knyttet til nettonationalindkomsten (NNI), husholdningernes indkomst samt for-bruget end til produktionen (BNP).Husholdningers indkomst udvikler sig ofte på en anden måde end BNP gør og typisk med en lavere vækstrate.Formueopgørelser (beholdninger) er væsentlige for en vurdering af den økonomiske bæredygtighed og defremtidige forbrugsmuligheder.

2.

Understreg husholdningsperspektivet

3.

Mål for indkomst og forbrug bør suppleres med formuemål

4.

Læg mere vægt på fordelingen af indkomst, forbrug og formue

Mål for den samlede eller gennemsnitlige indkomst, forbrug og formue er ikke tilstrækkelig til at vurdere ud-viklingen.Inkluder ikke-markedsmæssige aktiviteter ved opgørelsen af indkomst

5.

Husholdningernes egen produktion af varer og tjenester bør medtages i opgørelserne af udviklingen.Der bør tages skridt til at forbedre målingen af livskvalitet

6.

Målingen bør omfatte forhold som sundhed, uddannelse, personlige aktiviteter, miljø, sociale forhold, politiskstemme og sikkerhed.Målingen af livskvalitet bør inkludere indikatorer for ulighed i fordelingen af livskvaliteten

7.

Ulighed i livskvalitetens fordeling bør vurderes på tværs af socioøkonomiske grupper, køn og generationer.Der bør laves undersøgelser af, hvordan forskellige områder af betydning for livskvaliteten spiller sammen

8.

På grund af samspilseffekter er konsekvenserne for enkeltindivider af at være mindre begunstiget på flere om-råder større end summen af de enkelte effekter. Dette bør der tages hensyn til ved beslutningstagen og ud-formning af politikker.Statistikinstitutioner bør tilvejebringe informationer, så der kan aggregeres på tværs af livskvalitetsdimensioner ogderved muliggøre konstruktion af forskellige indeks

9.

Det anses for muligt at aggregere på tværs af et antal livskvalitetsindikatorer, hvis statistikinstitutionerne tilve-jebringer de nødvendige data, fx for den andel af tid, folk anser at de i overvejende grad har en negativ følelsesamt forskellige mål for livsforholdene og folks præferencer.10.Statistikinstitutionerne bør gennemføre spørgeskemabaserede undersøgelser, der måler folks subjektive livsopfat-telse og prioriteringer

Forskning har vist, at det er muligt at måle folks subjektive vurdering af livskvalitet. Den subjektive livskvalitetomfatter forhold som glæde, tilfredshed, stolthed, smerte og uro. Kvantitativ måling af den subjektive velfærddanner også udgangspunkt for en forståelse af, hvad der har betydning for livskvaliteten.11.Vurdering af bæredygtighed kræver et velidentificeret instrumentbræt med indikatorerDe enkelte komponenter i et sådant instrumentbræt bør være fortolkelige som ændringer i underliggende ”be-holdninger”. Et monetært indeks af bæredygtighed har sin plads i et sådant instrumentbræt, men, som tinge-ne står nu, bør et sådant indeks primært fokusere på de økonomiske aspekter af bæredygtighed. Det er vigtigtat skelne mellem opgørelser af velfærden her og nu og bæredygtighed, hvor fremtidige generationers velfærdtages i betragtning.12.De miljømæssige aspekter af bæredygtighed kræver en separat opfølgning baseret på et veldefineret sæt af fysiskeindikatorer. Der er specielt et behov for en tydelig indikator for, hvor tæt vi er på kritiske niveauer af miljøødelæg-gelse

Da det ofte er vanskeligt at sætte værdier på miljøet, er der brug for et sæt fysiske indikatorer til vurdering afmiljøets tilstand. Det er specielt vigtigt, hvor der er tale om irreversible miljøpåvirkninger fx i relation til kli-maforandringer og udtømning af fiskebestande. Kommissionen fremhæver især behovet for at medtage indi-katorer for drivhusgasser, og for hvor tæt vi er på det kritiske niveau for klimaændringer.Kilde: Stiglitz m.fl. 2009

26-Grønne nationalregnskaber og det grønne BNPBæredygtighed må målesved fremskrivninger

For det første kræver måling af bæredygtighed, at der foretages fremskrivnin-ger for at få belyst de fremtidige generationers muligheder. Bæredygtighedenkan ikke måles alene på bagrund af observationer ex post. Derved afviger må-lingen sig fra almindelig statistisk praksis.For det andet kræver måling af bæredygtighed, at man først besvarer normativespørgsmål. Det skyldes, at der er forskellige opfattelser af, hvilke aspekter afbæredygtighed, der er de vigtigste. Bæredygtighedsmålene vil afhænge af, hvadman lægger vægten på.For det tredje inkluderer måling af bæredygtighed, at man inddrager en van-skelig håndterbar international dimension. Opgaven er ikke bare at måle bære-dygtighed for hvert land isoleret set. Problemet er globalt for så vidt angår ihvert fald de miljømæssige aspekter. Det drejer sig derfor om at måle hvertlands bidrag til global bæredygtighed eller det modsatte.

Bæredygtigheder normativ

Den internationale /globale dimension

2.6 Nordisk MinisterrådStyrkelse af dettværsektorielle arbejdemed grønne velfærdsmål

De nordiske miljøministre har med udgangspunkt i bl.a. ”Beyond GDP”-arbejdet og Rio +20-slutdokumentet besluttet at styrke det tværsektorielle ar-bejde med grønne velfærdsmål og med at måle socioøkonomiske fremskridt påen mere holistisk måde.Miljøministrene besluttede i februar 2013 at etablere en ad-hoc gruppe forsupplerende velfærdsmål, bl.a. med det formål at øge anvendelsen af meredækkende indikatorer i de nordiske politiske beslutningsprocesser. I den for-bindelse har Ministerrådet lagt op til at støtte et høj-niveau-arrangement ommiljørelaterede velfærdsindikatorer.I Nordisk Ministerråds regi er der også tidligere udarbejdet rapporten ”Usingthe right environmental indicators - Tracking progress, raising awareness, andsupporting analysis” (Hass og Palm, 2012), som giver et overblik over, hvordanforskellige miljøindikatorer og regnskabssystemer bedst kan anvendes i forbin-delse med beslutningstagen.En konklusion heri er, at komplekse sammensatte indikatorer typisk kun eranvendelige til at skabe opmærksomhed, ikke som redskaber til at overvågeeller udvikle politikker. Desuden konkluderes det, at økosystemer bedst beskri-ves ved hjælp af fysiske regnskabssystemer samt, at det ikke i øjeblikket er mu-ligt, at indarbejde monetære værdier for økosystemer i regnskabssystemerne.

Ad hoc gruppe forsupplerende velfærdsmål

”Using the rightEnvironmental Indicators”

Grønne nationalregnskaber og det grønne BNP -27

3. Mål for samfundets udviklingI dette kapitel gives en oversigt over nogle af de mål for samfundets udvikling,som internationale organisationer, statistikinstitutioner og forskere arbejdermed. Oversigten, der på ingen måde er udtømmende, sigter først og fremmestpå at illustrere og kategorisere målene efter deres primære fokusområder og demetoder, der benyttes ved opstillingen.Traditionelle målog officiel statistik

Først gennemgås i afsnit 3.1 nogle ”traditionelle”, dvs. alment accepterede ogofte anvendte statistik- og regnskabssystemer. De er typisk kendetegnet ved, atde er éndimensionale og ”kun” belyser ét område. Det er fx nationalregnskabetfor økonomien, miljøindikatorer for miljøet og indikatorsystemer for de socialeforhold.Blandt de traditionelle mål medtages dog også flerdimensionale bæredygtig-hedsindikatorer, der går på tværs af økonomi, miljø og sociale forhold. Også degrønne nationalregnskaber (miljøøkonomiske regnskaber), som giver en tvær-gående beskrivelse af økonomi og miljø, medtages. De har en noget korteretradition bag sig, men er efterhånden bredt accepterede som hørende til detinternationale officielle statistiksystem, og de baserer sig på anerkendte regn-skabsmæssige principper.

Alternative mål ogsammenvejninger

Fælles for alle de ”traditionelle” mål og målesystemer er, at de benytter de en-heder, der er naturlige for de pågældende områder. Dvs. at traditionelle øko-nomiske størrelser regnes i kroner, mens fx miljørelaterede forhold typisk reg-nes i tons eller kubikmeter. Til forskel herfra findes en række ”alternative målførst og fremmest i form af velfærdindikatorer og ”grønt BNP”, som benyttersammenvejninger af de forskelligartede forhold ved hjælp af en fælles måleen-hed, typisk økonomiske værdier.I afsnit 3.2 redegøres for de generelle forhold omkring sådanne sammenvejnin-ger. Derefter gennemgås i afsnit 3.3 og 3.4 tankegangen og principperne bagberegningen af henholdsvis økonomiske velfærdsindikatorer samt ”grønt BNP”og ”ægte opsparing”, som har en række fællestræk og alle er baseret på sam-menvejning ud fra faktiske og hypotetiske økonomiske værdier.Endelig indeholder afsnit 3.5 en beskrivelse af såkaldte lykkemål, som adskillersig fra de øvrige mål ved primært at være baseret på en opgørelse af folks sub-jektive opfattelse af lykken eller tilfredsheden med tilværelsen.

3.1 Traditionelle mål og målesystemerOfficiel statistik

De traditionelle mål og målesystemer, som omtales her, har været anvendt afstatistikinstitutioner og andre statistikproducenter i mange år. De indgår typisksom en del af den officielle statistik, og de er karakteriseret ved, at der er bredkonsensus om deres gyldighed for de områder, de er konstrueret til at dække.Målene eller målesystemerne kan som udgangspunkt beskrives som værendeensidige eller éndimensionalei den forstand, at de hver især dækker et enkeltområde under anvendelse af traditionelle målemetoder og de naturlige enhederfor området, dvs. økonomi måles i kroner og miljø i tons og kubikmeter. Endelvis undtagelse er bæredygtighedsindikatorerne, hvor man inkluderer indika-torer for forskellige områder, men for hvert område bruger man dog den natur-lige enhed, og man prøver normalt ikke at sammenveje de forskellige områder.

Èndimensionale mål

28-Grønne nationalregnskaber og det grønne BNP

ØkonomiUdviklingen af samfundsøkonomien er det område, der i den politiske og of-fentlige debat får mest opmærksomhed, og samtidig er det et område for hvil-ket, der gennem nationalregnskabssystemet findes meget gennemarbejdede ogbredt accepterede metoder til at måle og overvåge udviklingen.Nationalregnskabet

Nationalregnskabssystemet, SNA (System of National Accounts)9er et interna-tionalt standardiseret makroøkonomisk multi-purpose regnskabssystem, derindeholder sammenhængende konti for økonomiske aktiviteter og aktiver. Atdet er et multi-purpose system indebærer, at det indeholder en lang række in-formationer om forskellige aspekter af økonomien (produktion, indkomst, for-brug, investeringer, formue, kapitalapparat m.m.), og at det er bredt dækkende,således at det kan anvendes til mange forskellige typer analyser. Kapitel 7 in-deholder en yderligere omtale af nationalregnskabet og dets kontosystem, her-under de forskellige nationalregnskabsaggregater.Mens nationalregnskabet leverer en stor del af de data og aggregater (indikato-rer), som benyttes til økonomiske analyser, ligger den egentlige vurdering afden økonomiske udvikling uden for nationalregnskabssystemet. Når der såle-des sædvanligvis er meget fokus på udviklingen i BNP (den økonomiske vækst),skyldes det ikke, at nationalregnskabssystemet som sådan lægger en særlig storvægt på BNP. Nationalregnskabet omfatter da også en lang række andremakroøkonomiske aggregater fx nettonationalproduktet (NNP), nettonational-indkomsten, opsparing og investeringer mv. (se kapitel 7).Årsagen til, at der er fokus på BNP, må snarere findes i, at BNP er et mål, der ipraksis har været forholdsvis let at beregne, og der er således opstået en tradi-tion for at fokusere på dette tal. I modsætning hertil har visse af de andremakroøkonomiske aggregater, som fx NNP, krævet et mere udbygget national-regnskab, som ikke alle lande har været i stand til at udfylde.

BNP

Mange andreøkonomiske mål

Selvom nationalregnskabet sammenfatter en stor del af de økonomiske stati-stikker og selvom det er nationalregnskabet og især BNP, der er i fokus vedvurdering af den overordnede økonomiske udvikling, benyttes der i praksis enlang række øvrige økonomiske statiststikker og aggregater til vurdering af ud-viklingen (hvoraf nogle også vises i - eller beregnes på baggrund af - national-regnskabet). Det gælder således udviklingen i beskæftigelse, arbejdsløshed,betalingsbalance, produktivitet, inflation, udviklingen i de offentlige finanser,industriens omsætning og husholdningernes forbrug.Afhængigt af de aktuelle forhold og konjunkturerne har disse enkeltområderstørre eller mindre bevågenhed i den offentlige debat. Således var der tidligereen betydelig opmærksomhed omkring betalingsbalancen, mens denne får min-dre opmærksom i øjeblikket. I andre perioder er det især arbejdsløsheden ogbeskæftigelsen, fokus retter sig imod.

Måling aføkonomiens ubalancer