Forsvarsudvalget 2013-14

FOU Alm.del Bilag 51

Offentligt

FORSVARSKOMMANDOENKøbenhavn, den 12. december 2013

Notat

LARK aktstykke 117 afvikling og endelige økonomiske redegørelse

Ref.:a. Finansudvalgets aktstykke 117, j. nr.: 4. kt. 2008/006075b. FKO skr. Orientering vedrørende afløbet af aktstykke 117, af den 14-12-2012.c. FKO skr. Supplerende Orientering vedrørende afløbet af aktstykke 117, af den 14-01-2013.d. FMN Opgaveanmodning vedr. LUFTARK aktstykke mv. af den 11. december, kl. 10:13.1. FORMÅL

Dette notat har til formål at redegøre for Forsvarets afslutning og opgørelse af den samle-de økonomi vedrørende LUFTARK projektet, aktstykke 117/2008 (ref. a). Endvidere be-svares en række supplerende spørgsmål fra Forsvarsministeriet vedrørende LUFTARKprojektet (ref. d.).2. REDEGØRELSE VEDRØRENDE LUFTARK projektet

2.1. Baggrund

Finansudvalgets gav ved aktstykke 117/2008 tilslutning til at Forsvaret kunne indgå kon-trakt primo 2009 om fuldtidschartring og drift af en lufttransportkapacitet til det såkaldte”LUFTARK projektet 2009-2012”.1Ved aktstykket gav Finansudvalget tilslutning til at at der kunne anvendes op til ca. 660mio. kr. (2009-priser) til fuldtidschartring og drift af en lufttransportkapacitet til LUFTARKprojektet.Kontrakten med leverandøren havde som anført i aktstykket en løbetid på fire år. Kontrak-ten blev indgået primo 2009 og løb til og med 1. kvartal 2013.2.2. Opgørelse af økonomi

I forbindelse med den afsluttende gennemgang af LUFTARK projektet har Forsvarskom-mandoen foretaget en samlet gennemgang af de faktiske registreringer til den eksterneleverandør for alle årene. Opgørelsen afviger fra den oprindelige kvartalsvise opgørelse,herunder den senest fremsendte opgørelse, der er baseret på en omkostningsfordeling afalle udgifter registreret på Forsvarets konto til strategiske lufttransport. I forbindelse medaktstykkelukningen er de faktiske registreringer til den eksterne leverandør mere retvisen-de, da det hermed sikres, at der ikke medtages registreringer, der rettelig kan henføres tilandre kreditorer, eksempelvis flyvninger uden for luftarken.På den baggrund kan Forsvarets samlede udgifter til LUFTARK projektet opgøres til 745mio. kr. (PN-2009). Af Forsvarets samlede udgifter på 745 mio. kr. udgør 461 mio. kr. fastekontraktuelle udgifter til den eksterne leverandør (ACMI), mens 284 mio. kr. vedrører vari-1Jf. aktstykket pkt. c.

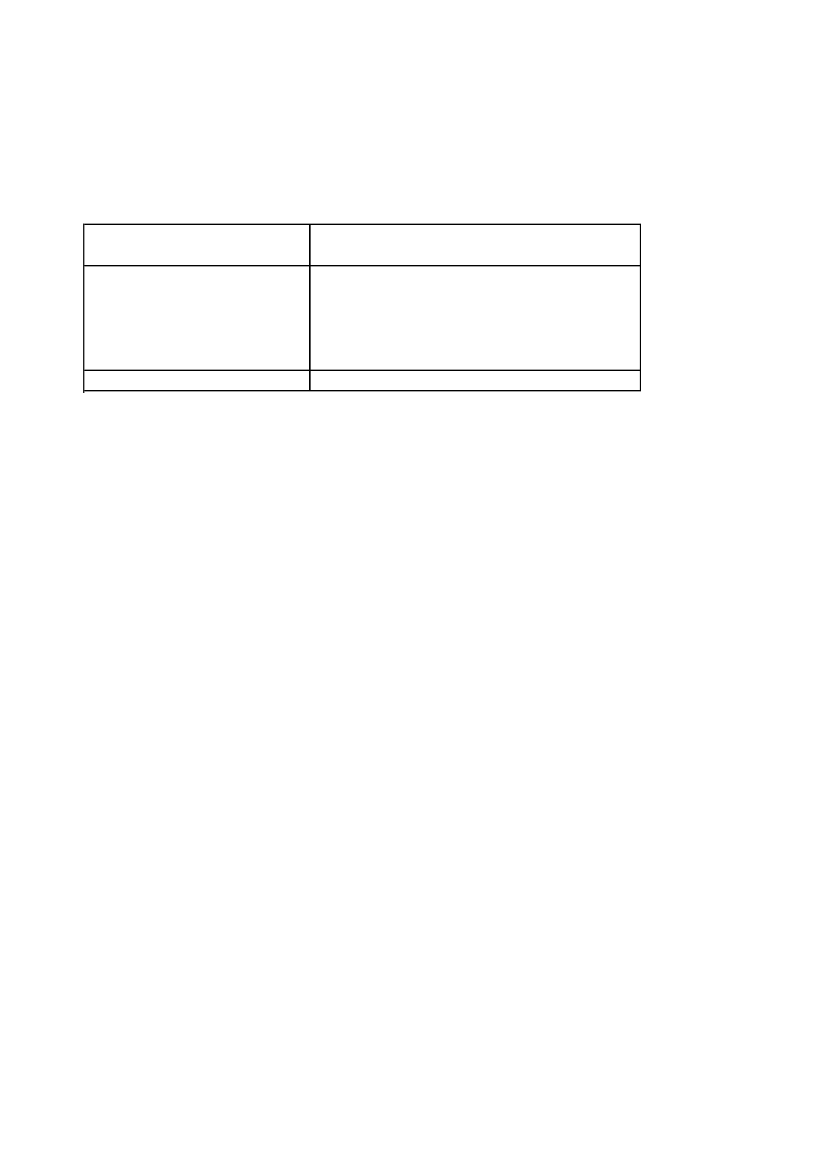

able udgifter til blandt andet køb af brændstof, lufthavnsafgifter, overflyvningstilladelserm.m.Nedenstående tabel viser de samlede faste og variable udgifter dækkende hele periodenfor projektet fra primo 2009 til 31. marts 2013.Tabel udvisende de samlede årlige udgifter for LUFTARK fordelt på faste og variable udgifter.

PN 2009 Samlet opgørelse Her af faste udgifter Her af variable udgifter(Brutto)ACMI2009140.892.54099.726.35241.166.1882010200.045.205116.680.46483.364.7422011201.238.489114.476.97086.761.5192012168.793.603111.790.28957.003.314201333.668.90818.187.54515.481.363I alt744.638.746460.861.620283.777.126Forsvarskommandoen har således overskredet Finansudvalgets aktstykke 117/2008 medca. 85 mio. kr. Overskridelsen skyldes primært et øget behov for strategisk lufttransport tilinternationale operationer, men må til dels også tilskrives en mindre hensigtsmæssig ud-formning af aktstykket. Der redegøres for disse forhold herunder.2.2.1. Strategisk lufttransport til Forsvarets internationale operationer.

Beløbene i aktstykket er baseret på Forsvarets faktiske forbrug vedrørende strategisk luft-transport for årene 2006-2008. Som følge af udviklingen i de internationale operationer,primært Afghanistan, steg Forsvarets behov for strategisk lufttransport og dermed anven-delsen af LUFTARK i 2009 og 2010.Det øgede behov skyldtes dels den øgede kampintensitet i Afghanistan gennem 2009 og2010, dels at der i 2010 blev gennemført ekstraordinære de- og redeployeringer til og fraAfghanistan af blandt andet infanterikampkøretøjer og kampskadede køretøjer samt øvrigtmateriel. Samtidig hermed var Forsvaret indsat i to øvrige missioner, UNIFIL i Libanon ogKFOR i Kosovo. Fra 2011 faldt behovet for strategisk lufttransport igen, idet kampintensite-ten i Afghanistan var faldende, og Forsvaret gennemførte parallelt hermed en strammerestyring af det strategiske transportområde på tværs af Forsvaret, der medførte en forbed-ring af den samlede kapacitetsudnyttelse af transporterne.2.2.2. Aktstykke og LUFTARK kontrakten.

Kontrakten havde årligt faste omkostninger for 118 mio. kr., hvilket betød, at Forsvaretumiddelbart kunne flyve for yderligere 47 mio kr. årligt, før aktstykkets pålydende på 165mio. kr. i årlige udgifter blev overskredet, da der var tale om en bruttoramme.Da der i henhold til aktstykket var tale om en bruttoramme, ville eksempelvis et yderligeresalg af den ikke afsatte kapacitet således have øget Forsvarets samlede udgifter forbundetmed LUFTARK projektet, og overskridelsen af aktstykket ville dermed være større.Aktstykkets udformning har således fra begyndelsen været mindre hensigtsmæssig iforhold til de samlede faktiske udgifter, idet hensigten netop har været at sælgeoverskudskapacitet, hvilket naturligt øger bruttoudgifterne. Formuleringen i aktstykketkunne således med fordel været baseret på Forsvarets nettoudgifter til projektet.

2

Det skal endvidere bemærkes, at kontrakten har sikret Forsvaret den nødvendigestrategiske lufttransport, jf. aktstykkets formål, samt at Forsvarets samlede udgiftervedrørende kontrakten er finansieret inden for Forsvarskommandoens driftsbevilling påFinansloven.2.3. RAPPORTERINGER

Forsvarskommandoen har løbende orienteret Forsvarsministeriet om anvendelsen afLUFTARK projektet i form af kvartalsvise rapporteringer vedrørende Forsvarets strategisketransport.Forsvarskommandoen har endvidere ved skrivelse den 14. december 2012 (2012/009821-669458) og den 14. januar 2013 (2012/009821-715096) orienteret Forsvarsministeriet omden forventede økonomiske bruttooverskridelse i projektet i forhold til aktstykke 117/2008,idet det heraf fremgik, at der forventedes en overskridelse på ca. 80-100 mio. kr.2.4. Afslutning af aktstykke

Aktstykke 117/2008 vedrørende LUFTARK projektet løb til udgangen af marts 2013.Regnskabet har først kunne afsluttes med udgangen af andet kvartal 2013, idet der er til-gået fakturaer helt frem til ultimo andet kvartal. Det har således været hensigten at opgøredet samlede regnskab vedrørende LUFTARK projektet primo 3. kvartal 2013. Den økono-miske afslutning af aktstykket er desværre blevet forsinket og tilgår således først herved.3. BESVARELSE AF SUPPLERENDE SPØRGSMÅL

Forsvarsministeriet har i supplement til Forsvarskommandoens redegørelse vedrørendeLUFTARK projektets økonomi bedt om en række oplysninger, der besvares nedenståen-de.Forsvarsministeriets spørgsmål 1:Datoen for udfærdigelse af rapporten i bilag 2 (benævnt ”Strategisk lufttransport”) til be-svarelse af FOU 261 oplyses, herunder hvornår er bilaget lavet i forhold til selve rapporten.Forsvarskommandoens svar:Bilaget er udarbejdet og færdiggjort sammen med den øvrige del af rapporten. Den sam-lede rapport blev færdiggjort ultimo september 2012.Forsvarsministeriets spørgsmål 2:Oplistning af hvilke myndigheder der har bidraget til/været involveret i udarbejdelsen afRapport om forsvarets fremtidige strategiske transportportefølje inden for land-, sø- oglufttransport, herunder repræsentation fra myndigheder underlagt Flyvertaktisk Komman-do.Forsvarskommandoens svar:Som det fremgår af rapportens resume, har følgende myndigheder bidraget til udarbejdel-sen: Forsvarskommandoen, Hærens Operative Kommando, Søværnets Operative Kom-mando, Flyvertaktisk Kommando samt Forsvarets Materieltjeneste. Flyvertaktisk Kom-mando har deltaget som bidragsyder i sin egenskab af ekspert på området strategisk luft-transport samt indsigt i flyvevåbnets operationer, der kræver strategisk transportstøtte.

3

Niveau III myndigheder under Flyvertaktisk Kommando indsættes i disse operationer somudførende led. På denne baggrund har disse ikke været inddraget i udarbejdelsen af rap-porten omhandlende strategisk lufttransport.Forsvarsministeriets spørgsmål 3:De samlede udgifter til LUFTARK projektet, herunder opsplitning af de 100 mio. kr.’s over-skridelse af aktstykket samt spørgsmålet om brutto-/nettotal. Endvidere bedes det beskre-vet, hvorvidt der er tale om ACMI (aircraft, crew, maintenance and insurance) beløbet ellerdet fulde beløb? Disse oplysninger bedes indarbejdet i ovennævnte notat.Forsvarskommandoens svar:Forsvarskommandoens overskridelse af aktstykke 117/2008 er jf. ovenstående korrigerettil 85 mio. kr. Hele beløbet vedrørende Forsvarets variable udgifter til projektet følger afden løbende anvendelse af kapaciteten.Forsvarsministeriets spørgsmål 4:Forhold omkring certificeringskrav, herunder navnlig hvem som foretager sikkerhedsvurde-ring/sikkerhedsgodkendelse af transporter og i relation til de anvendte flyselskaber (Kon-kret blev der spurgt: ”Hvem laver en sikkerhedsgodkendelse, når man fragter militærtisenkram?”).Forsvarskommandoens svar:Den valgte rammeaftalepartner (DSV) har vundet opgaven gennem en EU udbudsrunde.Herefter er firmaet og dets medarbejdere, der har kontakt med Forsvaret, blevet sikker-hedsgodkendt af Forsvarets Efterretningstjeneste.Når rammeaftalepartneren går ud på markedet for at finde en civil udbyder, benytter de sigaf følgende interne procedure.1. DSV kontrollerer selskabet hos hhv. EASA og FAA (når der skal flyves til USA). Selska-bet må ikke være på EU ”forbudsliste”.2. DSV forlanger Air Operators Certifikat, forsikringscertifikat, registreringscertifikat, AirWorthiness Certifikat (ARC i EU). I tilfælde, hvor operatøren ikke er en EU operatør, kræ-ves Maintenance Record på flyet.3. DSV forlanger, at Forsvaret og DSV medforsikres på operatørens forsikring.4. DSV og Forsvaret dækkes med op til 100 mio. USD i forbindelse med Legal Liability påDSV egen forsikring.5. Ved kontrakter med mere end en flyvning (serier) udføres en fysisk ”Audit af Fly ogOperation” af 1-2 dages varighed (som i forbindelse med Small Planet Airlines). Denneindbefatter gennemgang af Flight Operation Manual, alle EASA dokumenter og Crew Trai-ning Manual, samt besætningscertifikater. Dette gennemføres enten af DSV kvalificeretmandskab eller af ekstern konsulent.

4

6. DSV benytter kun EASA godkendte leverandører til passagerflyvninger ind og ud af EU.Forsvaret benytter kun EASA Compliant operatører uden for EU. Det vil sige operatører,der kan opfylde EASA krav.7. DSV benytter aldrig operatører, der er på EU forbudsliste.8. I tilfælde af, at der flyves med Il-76, kontrolleres samtidig, at operatøren følger IluyshinsMaintenance program.Vedrørende sikkerhedsvurdering af gods under transport gælder, at såfremt afsendendemyndighed afsender gods af en sådan karakter, at det vurderes, at der skal følgemand-skab med under transporten, bliver dette arrangeret sideløbende.

5