Udvalget for Fødevarer, Landbrug og Fiskeri 2013-14

FLF Alm.del Bilag 188

Offentligt

Hvad kan dansklandbrug produceremed en anden regu-lering af erhvervet?Opdatering af beregninger-ne fra rapporten fra juni2012

Fremforsk,Center for FremtidsforskningDirektør Jesper Bo Jensen,Lic.scient.pol.Forskningschef Marianne Levin-sen, Cand.scient.pol.

Aarhus, marts 2014

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

Indholdsfortegnelse:Indholdsfortegnelse........................................................................................................................................... 2Høsten og amimalsk produktion i perspektiv .................................................................................................... 2Konklusionen ..................................................................................................................................................... 3Planteproduktionen........................................................................................................................................... 4Den animalske produktion ................................................................................................................................ 5Eksport og jobs i 2020 - Den samlede udvikling genberegnet ........................................................................ 10Appendix .......................................................................................................................................................... 12Litteraturliste: .................................................................................................................................................. 16

Høsten og den animalske produktion i perspektivI den sene vinter og det tidligere forår 2012 gennemførte vi en række analyser af reguleringen af dansklandbrugsproduktion og udarbejdede en scenarieanalyse af potentialet i dansk landbrugs produktion i frem-tiden. Hovedkonklusionen i rapporten var, at dansk landbrug med en ændring regulering, som var langtmere som resten af miljøregulering af produktion i Danmark, ville Dansk Landbrug kunne producere 30 %mere i planteproduktionen og i den animalske produktion. Det ville bringe en ekstra indtjening på 30 mia.kroner i overskud på betalingsbalancen og samlet betyde 30.000 flere jobs i landbrugssektoren og de foræd-lende sektorer.Betingelsen for at opnå dette spring fremad var en ændret regulering, hvor reguleringen af gødningstilførs-len til jorden blev ændret til en regulering af udledningen fra jorden og dyreproduktionen mv. Den ændringvar mod en mere industribetonet regulering, hvor det samtidig var et krav for beregningerne, at det ikkemåtte ske en forværring af miljøtilstanden. Det ville samtidig sandsynligvis føre til mindre udledning i mangeområder, når den jord, der var bedst egnet til en givet produktion blev anvendt til dette formål og ikke tilf.eks. at være udbringningsareal for husdyrgødning efter arealkravene og harmonibestemmelserne for hus-dyr, som de eksistereri dag. Reguleringen af husdyrproduktionen blev forudsat ikke længere at angå produktionens størrelse oghusdyrtrykket på givne arealer, men at rette sig efter udledningskrav fra produktionen påvirkning af detomgivende miljø. Beregninger af produktionen gik frem til år 2020.I denne opdatering af rapporten har vi set på produktionen i forhold til de ca. to år, der er gået siden. Derhar været en stigende produktion på en række områder, og priserne for landbrugsvarer har også udvikletsig. Det er derfor det første scenarie fra analysen med ændret landbrugsregulering, vi har genberegnet.

2

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

Konklusionen34 % vækst, 34 mia. kr. i plus på betalingsbalancen og 35.000 jobDansk landbrug besidder et stort potentiale. Det er større end det, vi beregnede for to år siden. Det er mu-ligt i 2020 at øge produktionen af planter og dyr med hhv. 35% og 34%, få landbrugseksporten til at stigemed op mod 48 mia. kr. om året, få 33 mia. kr. i ekstra overskud på betalingsbalancen, samt opleve envækst i samfundsøkonomien på 51 mia. kr. pr. år. Det vil skabe 35.000 nye job i landbruget og fødevarein-dustrien i Danmark.Planteproduktionen er øget med 35 %Den animalske produktion er vokset med 34 %Landbrugseksporten er steget med 48 mia. kr.Nettooverskuddet ved landbrugseksporten er steget med 34 mia. kr.Samfundsøkonomien er vokset med 51 mia. kr.35.000 nye job er blevet skabt

Ingen miljøforværringForudsætningen er, at vi ikke kommer til at opleve en forværring af vandmiljøet i vore vandløb, kystnærehavområder og havene som sådan. Det kan lade sig gøre at øge produktionen uden yderligere kvælstofud-ledning.Ændret reguleringMidlet er en radikal ændring af reguleringen af landbruget. Vi skal væk fra det reguleringsspor, vi har fulgtsiden den første miljølov, og især det spor, vi har fulgt siden vandmiljøplan 1. Det kræver politisk mod og etopgør med en række institutionelle interesser, men gevinsten er så stor, at det bestemt er dette værd. Af-hængig af, hvornår denne ændring finder sted, vil produktionsforøgelsen finde sted. Sker det allerede i 2014vil effekten komme ret tidligt, da landmænd er hurtige til at se nye muligheder som eksempelvis investerin-ger i solceller, kommer ændringen af regulering sent, når vi ikke hele forøgelsen til 2020.

3

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

PlanteproduktionenI rapporten fra 2012 lavede vi en beregning af den danske planteproduktion. Det skete under den forudsæt-ning, at en ændret regulering af tilførslen af næringsstoffer til jorden, hvor der blev målt på udledningen tildet omgivende miljø frem for tilførslen til jorden, kunne give en højere produktion på grund af optimalgødskning. Siden da er den danske planteproduktion steget i forhold til vores forudsætninger, og regulerin-gen er endnu ikke ændret. Med det nye udgangspunkt kan det lade sig gøre at øge planteproduktionen fra idag med samme andel opnå yderligere produktion i forhold til niveauet beregnet i 2012.

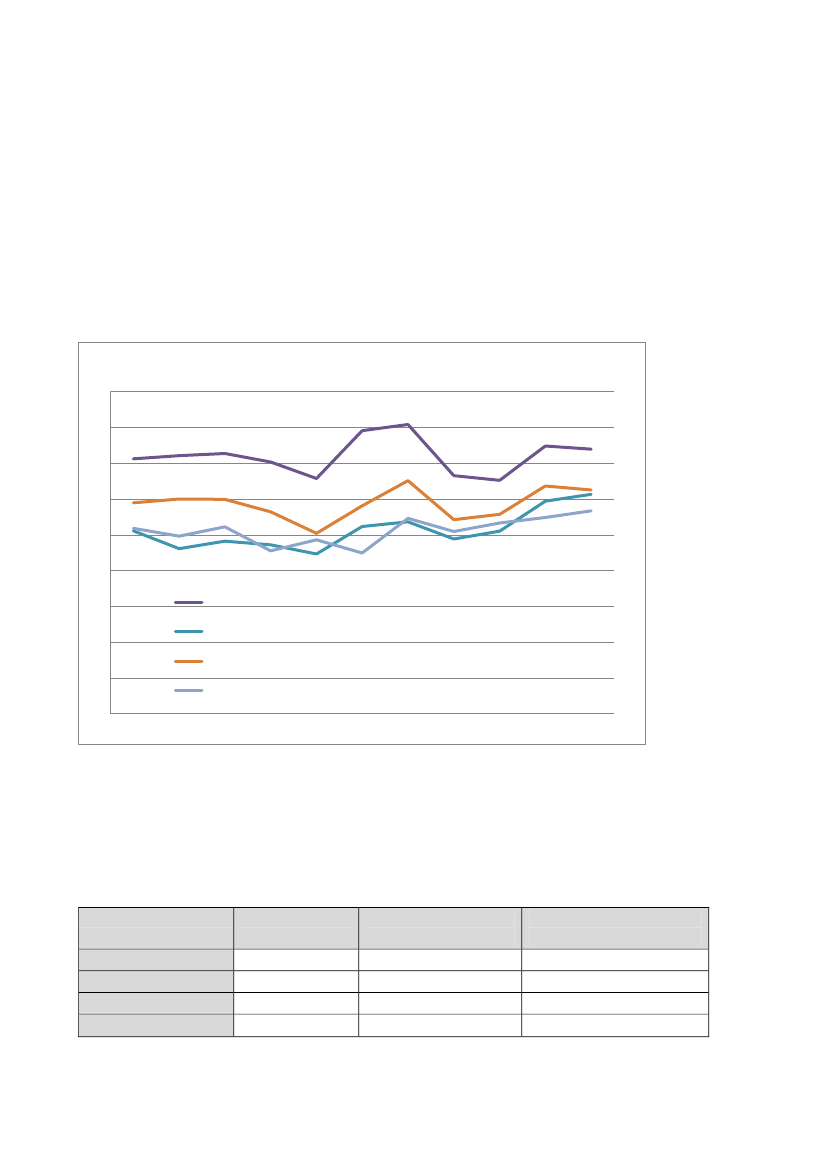

Figur 1. Høstudbytte pr. hektar for forskellige kornsorter 2003-2013 (Danmarks Statistik)

Høstudbytte pr. hektar i Danmark 2003-201390807060504030201002003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013Udbyttet er steget for vinterhvede og for rug samt både for vinterbyg og vårbyg. De dårlige høstår fra 2010og 2011 spillerede mere ind på beregninger i den gamle rapport end de sidste to års høsttal viser er detgennemsnitlige niveau i dagens Danmark. Raps har holdt sig på tidligere tiders niveau. Det løfter det samle-de forventede høstudbytte end hel del i forhold til de gamle beregninger.

Gennemsnitsudbytte, hkg pr. hektar VinterhvedeGennemsnitsudbytte, hkg pr. hektar RugGennemsnitsudbytte, hkg pr. hektar VinterbygGennemsnitsudbytte, hkg pr. hektar Vårbyg

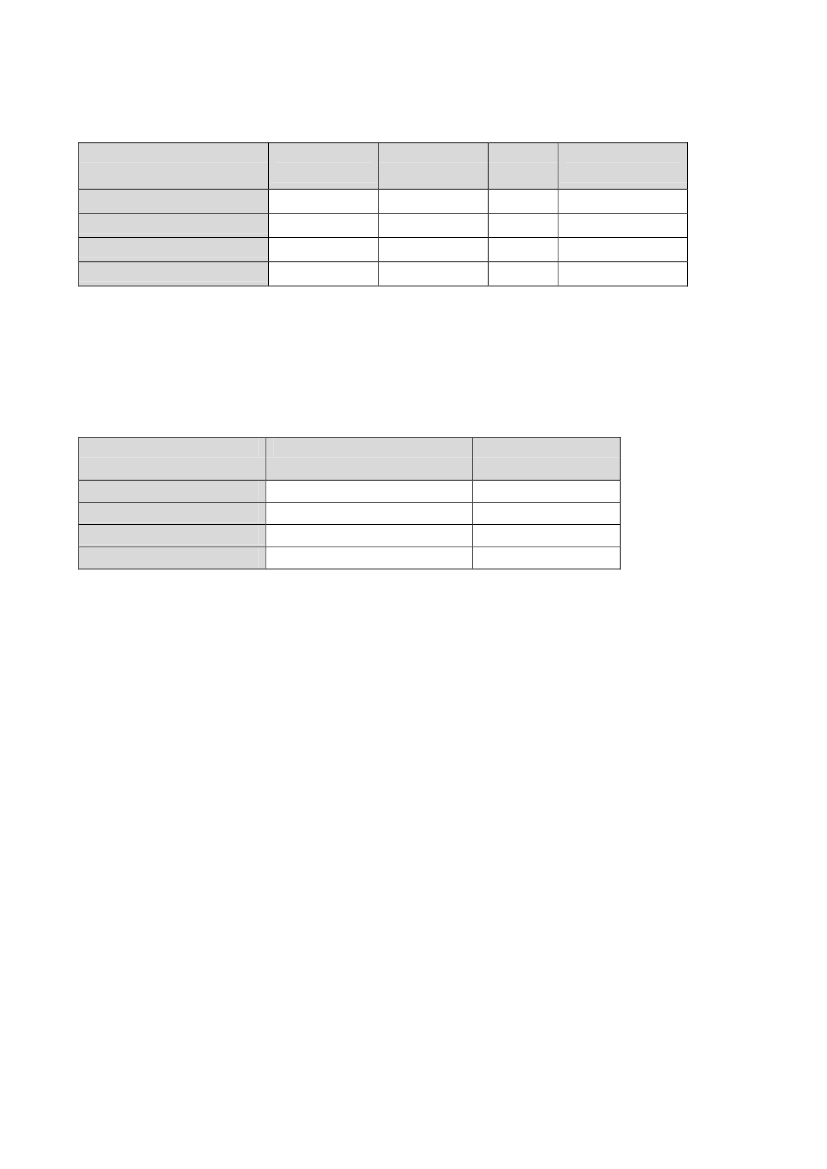

Tabel 1. Høstens størrelse i 2020 (revideret i 2014)AfgrødeVinterhvedeRugVinterbyg & vårbygRapsUdbytte hkg pr.hektar105727845Samlet areal 20201000 Hektar i DK73060600150Høstudbytte 1000 tons (%vækst fra 2011)7.660 (34 %)432 (47 %)4.680 (36 %)675 (33 %)

4

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

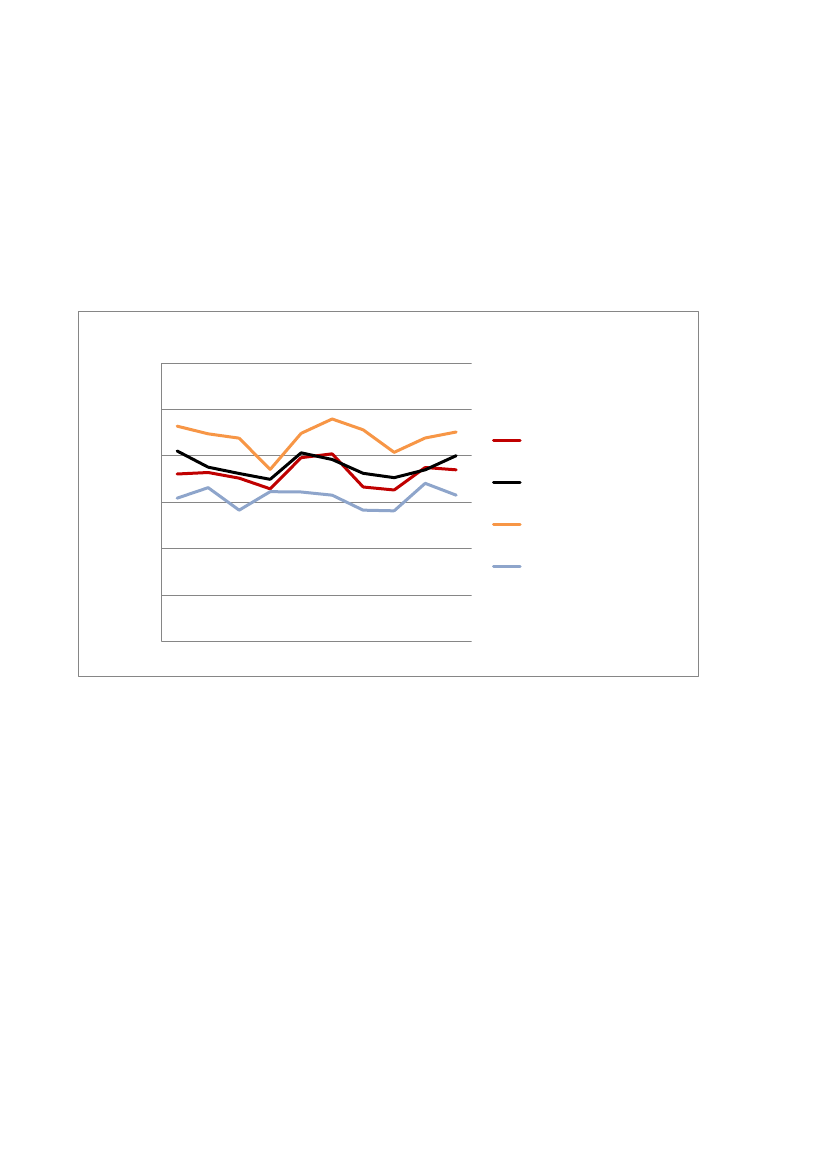

Samtidig kan vi se på figur 2, at de tyske og hollandske udbytter, der dyrkes under en langt mere lempeligregulering af tilførslen af gødningsstoffer, fortsætter deres opadgående tendens. Det bekræfter, at der kun-ne høstes med langt større udbytter med en anden regulering i Danmark. Sverige afskaffede sin kunstgød-ningsafgift i 2011/12, og vi kan allerede se øgede udbytter ved korndyrkning, der selvfølgelig skal følgesover nogle år, før vi kan være helt sikre på effekten.

Figur 2. Udbytte af vinterhvede i Danmark, Sverige, Tyskland og Holland 2004-2013

Udbytte vinterhvede 2004 til 2013120,0100,0Denmark80,0100 kg/ha60,040,0Sweden20,00,02004 2005 2006 2007 2008 2009 2010 2011 2012 2013Den overordnede konklusion på planteproduktionen er, at en ændret regulering, hvor det er udledningen frajorderne, der reguleres frem for tilførslen, vil kunne øges endnu mere, end rapporten i 2012 viste. Fra etsamlet forventet udbytte på ca. 12.000 tons korn vil vi i dag kunne forvente ca. 13.500 – altså over 4 %ekstra forøgelse af produktionen. Med hensyn til tidshorisonten, kan det godt være at hele omstillingen ta-ger lidt mere end 6 år og den fulde potentiale først nås i 2022, men på den anden side er forøgelsen desenere år et godt vidnesbyrd om , at dansk landbrug har været i stand til at forøge produktionen på kortsigt. Vi kan forvente en forøgelse af planteavlen på 35 % frem for de lidt mere forsigtige afrundede 30 % iden gamle rapport.Germany (until 1990 formerterritory of the FRG)Netherlands

Den animalske produktionVed en ændret regulering af dansk landbrug, som vi foldede ud i rapporten fra 2012 vil reguleringen af dy-reholdet i 2020 ikke længere blive udregnet pr. hektar. Den enkelte landmand vil – med hensyntagen tiludledning og anden påvirkning af miljøet - kunne producere i det omfang, som de måtte finde ønskværdigtog driftsmæssigt rentabelt. Lad os derfor kaste et blik på, hvordan den animalske produktion har udvikletsiden de opgørelse, vi byggede rapporten fra 2012 på.

5

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

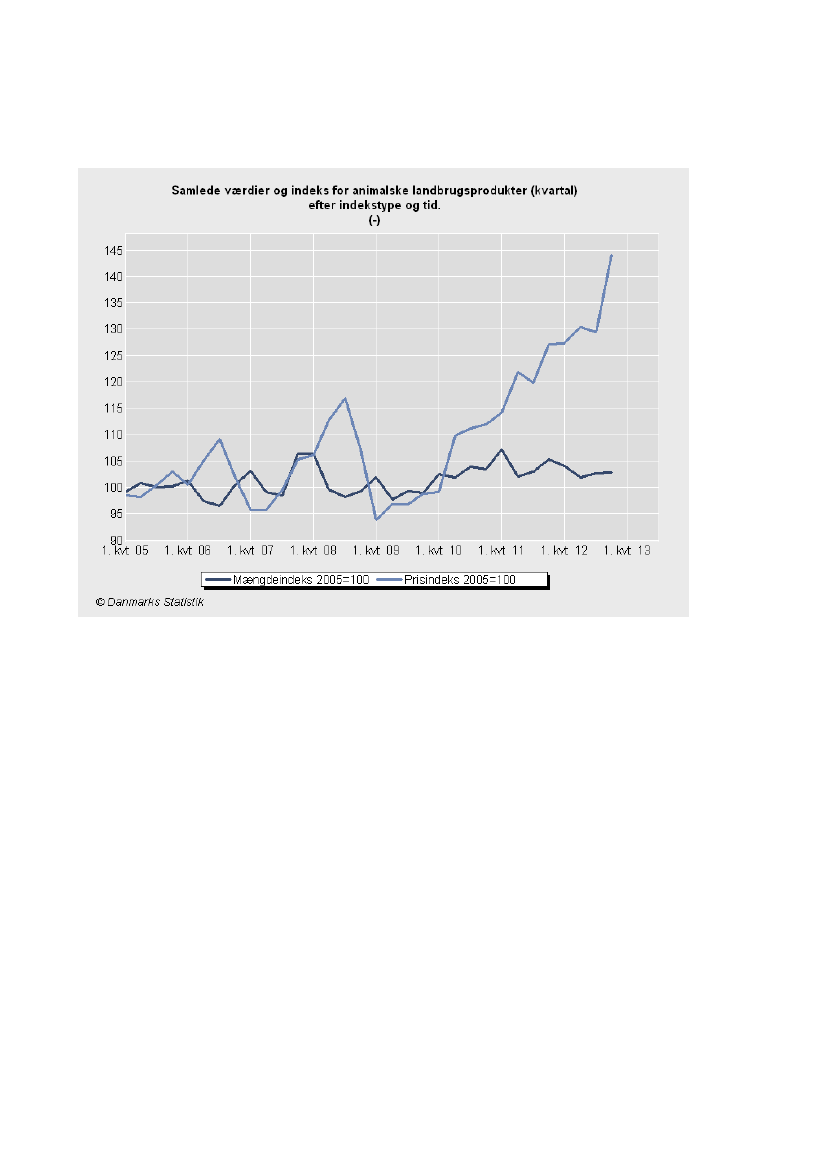

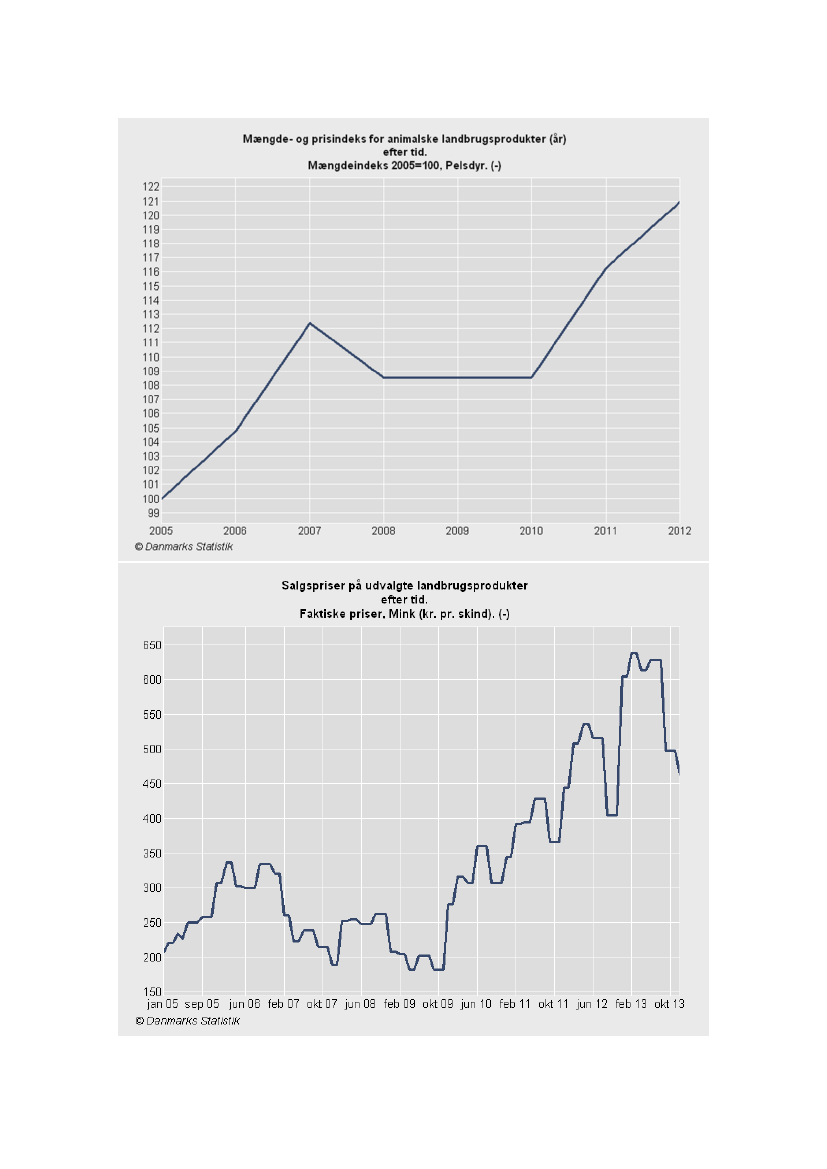

Figur 3. Mængde- og prisindeks for animalsk landbrugsproduktion 1. kv. 2005 til 1. kv. 2013

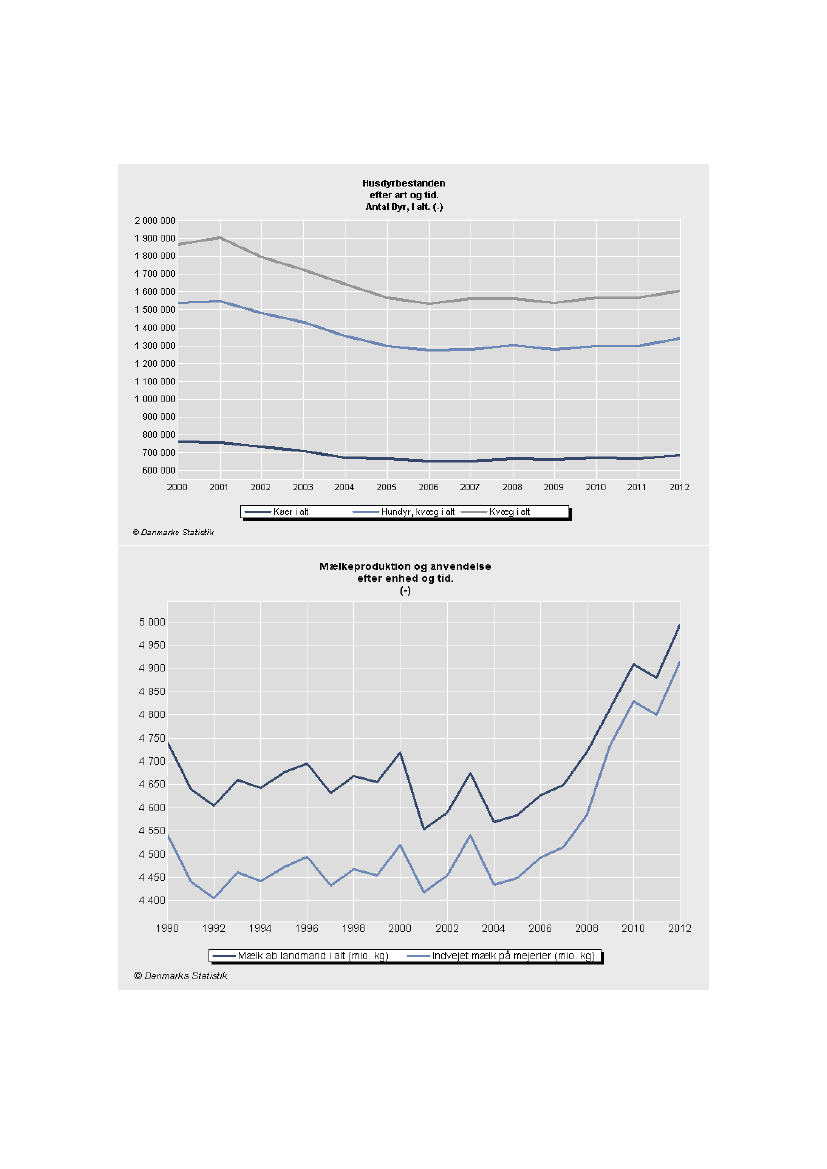

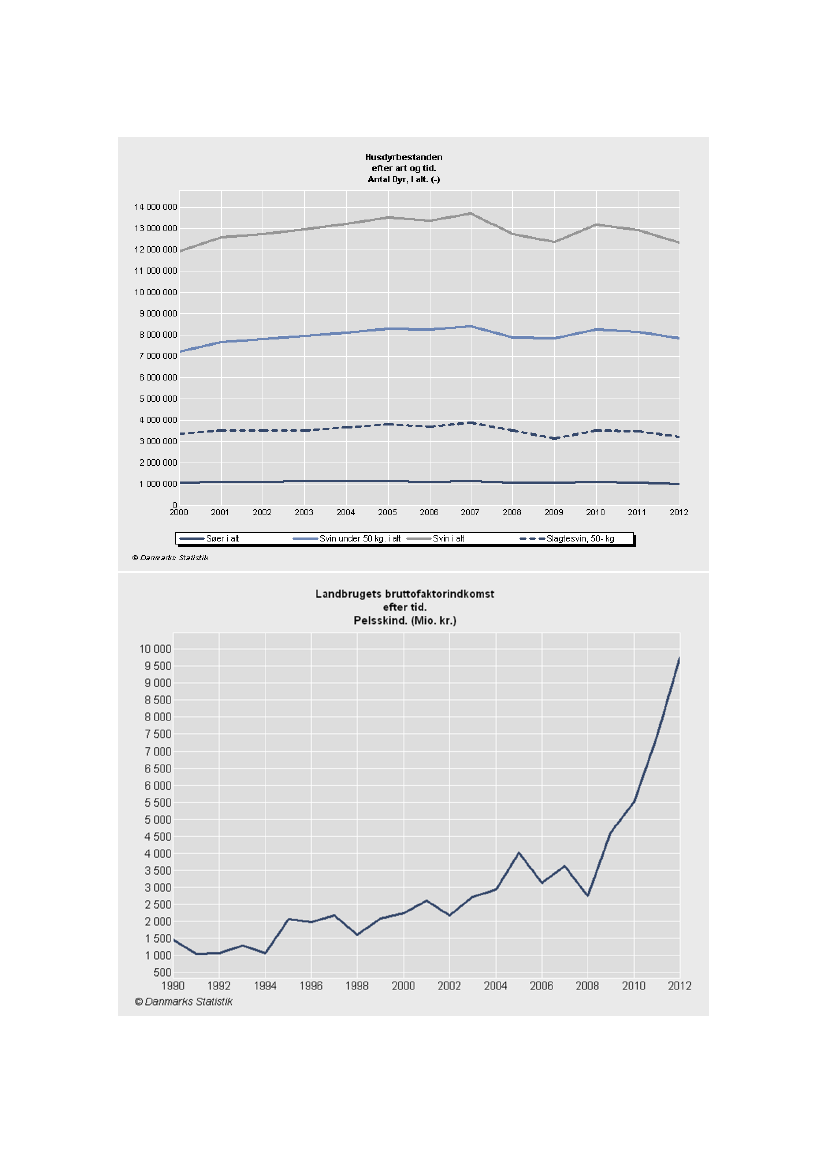

Den samlede prisindeks for animalske produkter har udvikles sig ret positivt i de seneste 2 år med stigningerfra 1. kvartal 2011 til 1. kv. 2013 fra indeks 114 til 144 – en stigning på over 25%. Nu er landbrugspriser jounderlagt mange fluktuationer, men taget ud fra fortidens toppe kan vi regne med et noget højere prisni-veau i fremtiden for animalske produkter end vi har set det tidligere.Produktionsmængden har dog ikke været stigende, men har udviklet sig jævnt. Det betyder, at der ikke serud til med de nuværende reguleringsforhold at ske en udvidelse af produktionsmængden. Disse samlede taldækker dog over en stor stigning i mælkeproduktionen og en kraftig stigning i eksporten af levende kvæg,der til trods for et i antallet af kvægslagtninger i Danmark udviser en betydelig vækst.Samtidig har antallet af slagtninger af svin været faldende, men eksporten af levende dyr har været stigen-de. Det er dog ikke umiddelbart sammenlignelige tal, da eksporten af levende grise sker i en anden størrelseend slagtningerne. Så det ville være mere korrekt at sige, at svineproduktionen er faldet svagt, mens mæl-keproduktionen og kvægproduktionen er steget.I appendikset til denne rapport findes figurer over udviklingen i husdyrholdet i perioden frem til 2012, hvorafdet fremgår, at kvægholdet har været stigende, mens svineholdet har været svagt faldende. I 2013 har

6

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

svineholdet stabiliseret sig Mens som det kan ses af antallet af slagtninger af svin, er denne nedgang stabili-seret i løbet af 2013, så nedgangen ser ud til at være stoppet.Det har været baggrunden for at foretage en ny beregning af husdyrbestanden i 2020, der jo bygger på denforudsætning, at dansk landbrug bliver underlagt en ny regulering, der gør det muligt at øge produktionen.Det sker under en forudsætning om, at udledningen til omgivelserne ikke øget og forventes reduceret i for-hold til en nuværende udledning gennem bedre udnyttelse af jorden og gødningen.

Tabel 2. Husdyrbestanden i 2020DyrSvinSlagtesvinSmågrise mv.Kvæg i altKøer & kvierAntal 202016,7 mio.4,4 mio.11,1 mio.1,93 mio.800.000Antal 201013,2 mio.3,5 mio.8,3 mio.1,56 mio.650.000Vækst26 %26 %34 %24 %23 %

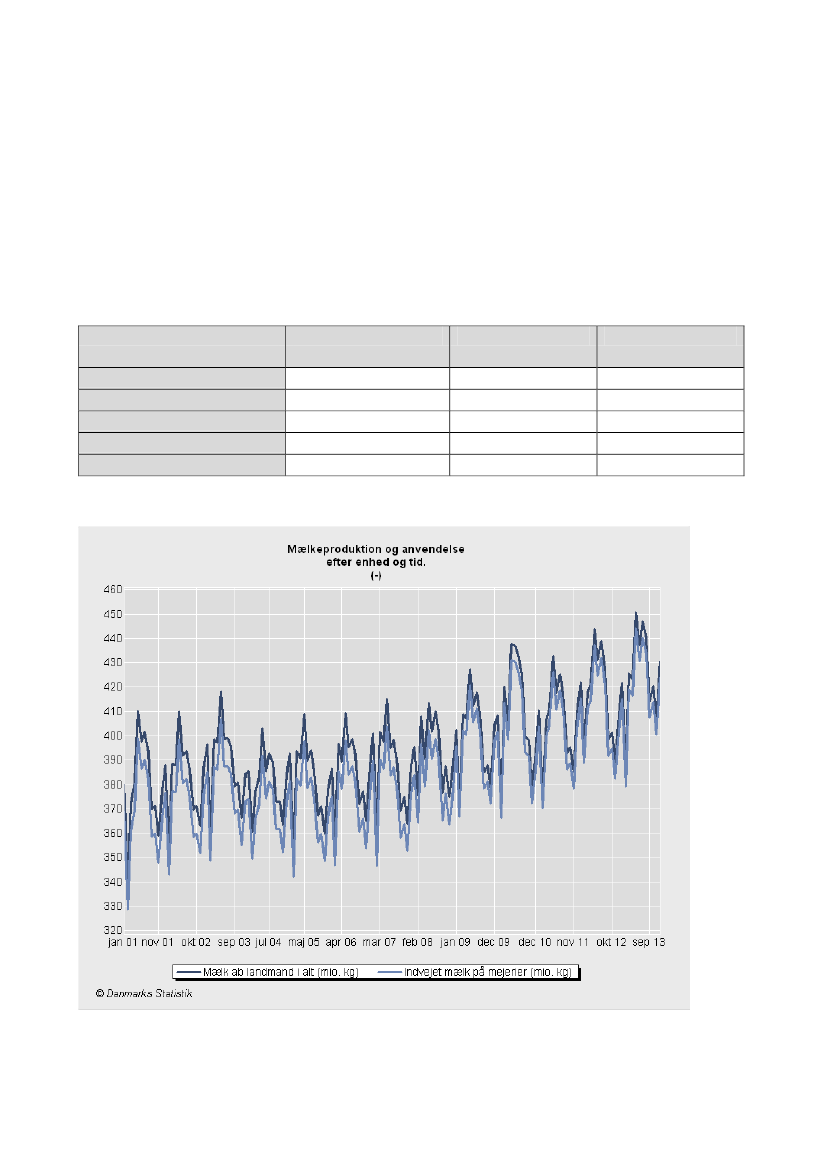

Figur 4. Mælkeproduktion pr. måned 2001-2013 i Danmark

7

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

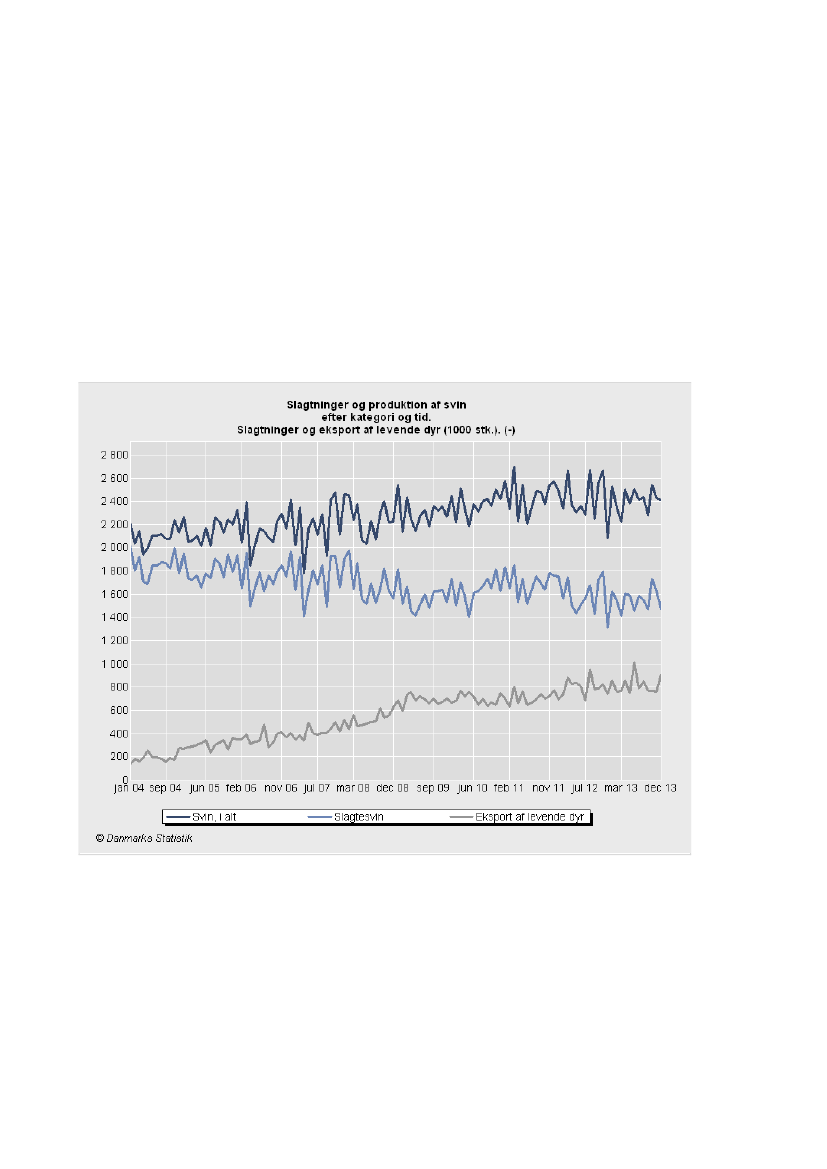

I figur 4 og 5 har vi set på produktionen af mælk og svin frem til de seneste tal fra december 2013. Her erdet tydeligt, at mælkeproduktionen allerede er steget en hel del. Tidligere lå mælkeproduktionen på 410-15mio. kg pr. måned. Nu er den på vej mod 430 mio. kg pr. måned. Altså en produktionsstigning på 3-4% på2 år uden ændret regulering. Med mulighed for et større dyrehold, er det muligt at skabe en langt størrevækst i produktionen.På svineslagtninger har vi siden 2012 haft stabilitet. Antallet af slagtninger falder fra 2011 til 2012, men harsiden da ligger på et stabilt gennemsnitsniveau på ca. 1,55 mio. slagtninger om måneden. Eksporten af le-vende dyr er steget frem til 2012, men har også siden været på et stabilt niveau med et gennemsnit på godt800.000 dyr om måneden.

Figur 5. Slagtninger og eksport af levende dyr pr. måned 2004-2013 i Danmark

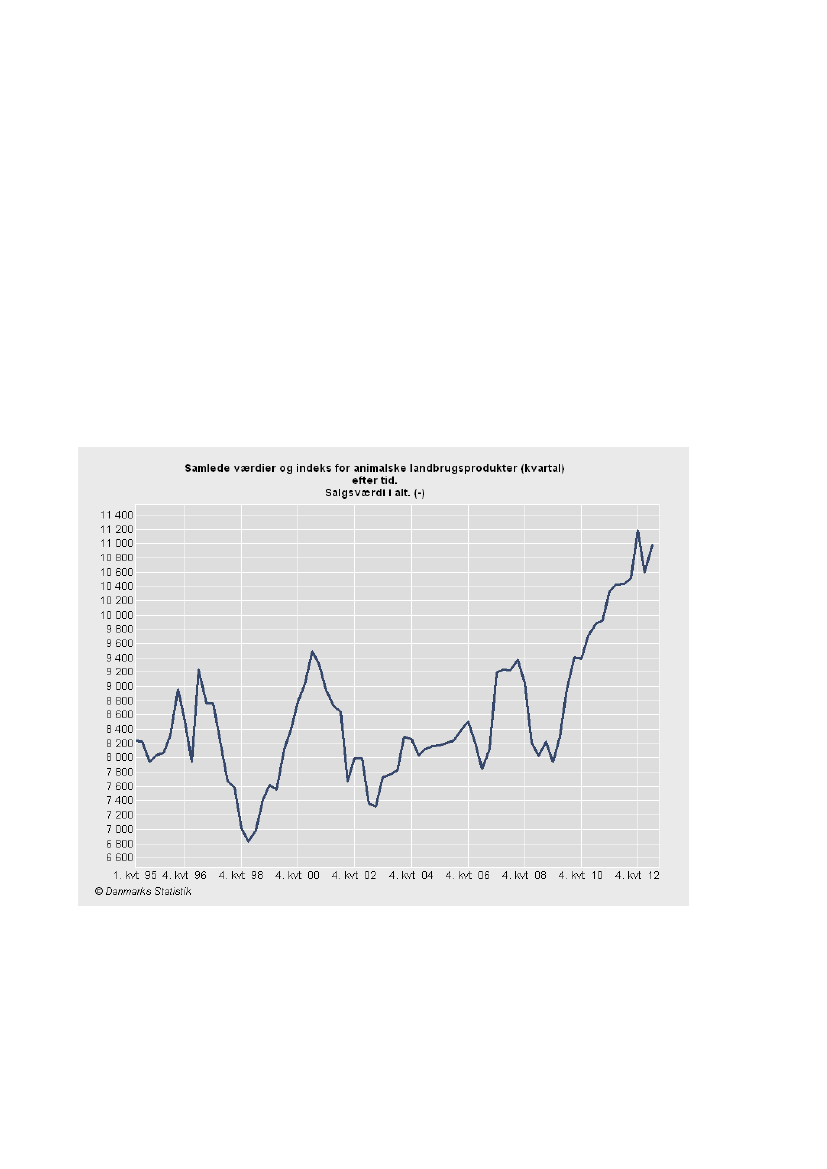

Da dansk landbrugs produkter også er udsat for prissvingninger og valutakursændringer på eksportmarke-derne, er den samlede værdi af den danske animalske produktion noget mere svingende end selve produkti-onen. Stigninger og fald i priserne har stor betydning for den enkelte landmands drift og rentabilitet.Salgsværdien har været kraftigt stigende frem til 2013 og er steget fra ca. 10 mia. kroner pr. kvartal i 2011til ca. 11. mia. kroner pr. kvartal i løbet af 2012 og 2013. Så produktionen er steget på mælkeområdet ogder har været stabilitet på svineområdet – de to mest betydende animalske områder. Samtidig er mælkepri-

8

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

serne steget betydeligt på grund af middelklassens efterspørgsel efter mælk i især Kina samt kinesiske pro-duktionsvanskeligheder på mælkeområdet.Det er vigtigt at forstå, at den kinesiske middelklasse kan ses som en forløber for de øvrige middelklasser iAsien (Indien, Bangladesh, Vietnam, Laos og en række andre lande). Vi kan derfor forvente stigende efter-spørgsel efter mælk og også svinekød i mange år fremover. Det er baggrund for, at vi i fremskrivninger harvurderet prisniveauet som svagt stigende. Det er sandsynligvis en meget forsigtig vurdering.Figur 6 viser salgsværdien af animalske landbrugsprodukter, mens den efterfølgende tabel 3 viser omfangetaf den animalske produktion i 2020, som den er beregnet ud fra forudsætningerne om ændret regulering.Læg mærke til den kraftige stigning i værdien af produktionen fra 2010 til 2013. Der er jo selvfølgelig taleom påvirkninger fra prissvingninger, men vi forventer et generelt højere prisniveau i de kommende år pågrund af stigende efterspørgsel fra Østen og andre dele af Verden.

Figur 6, Samlede salgsværdi af den animalske produktion pr. kvartal i Danmark 1995-2013

Tabel 3 viser værdien af den animalske produktion frem til 2020 med de nye beregninger. Her er den sam-lede værdi i priser fra 2010 på 58,6 mia. kroner. En stigning fra 55,5 mia. i den første rapport. Så dyrepro-duktionen forventes incl. minkskind at udgøre lidt over 3 mia. mere årligt end i de første beregninger.

9

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

Tabel 3. Animalsk produktion på de største hovedområder i 2020DyrAntal2020Indvejet mælk mio. kgSlagtesvinSmågrise eksportMinkskindProduktionsværdi er opgjort i 2010 DKK

Antal 2013

Vækst

Produktions-værdi 2020

710024,3 mio.13,0 mio.20,3 mio.

526018,7 mio.9,8 mio.15,6 mio.

35 %30 %33 %30 %

18,7 mia. kr.22,1 mia. kr.5,7 mia. kr.12,1 mia. kr.

I alt var produktions værdi i 2010 på 56,6 mia. kr. Med den nye beregning kommer vi til det resultat, at densamlede produktion vil have en værdi af 75,3 mia. kr. i 2020. Det er en samlet vækst på 33 % fra 2010 ogderfor 3 procentpoint eller 10 % højere end fra beregningerne i den første rapport.

Tabel 4. Værdien af produktionen i 2010 og 2020Dyr og korn

Korn

Mælk

Svin

Minkskind

Produktionsværdi 2020

18,8 mia. kr.18,7 mia. kr.27,8 mia. kr.12,1 mia. kr.Vækst

35 %35 %33 %31 %

Så samlet er der tale om en betydelig fremgang. Tabel 4 viser fremgangen i procent med en gennemsnit påca. 34% vækst. Minkskind er ansat forsigtigt i lyset af de seneste prisudsving.

Eksport og jobs i 2020 - Den samlede udvikling genberegnetI Danmark er produktion og eksport ikke to størrelser, der kan beregnes direkte ud fra hinanden. Det erforædlingen af fødevarerne til produkter, der kan eksporteres som halvfabrikata i fødevareindustrien ellersom produkter direkte til forbrugernes bord. Der er langt fra værdien af den indvejede mælk til markedspri-sen for oste, mælkeprodukter og andre fødevarer fremstillet af mælk, når eksempelvis Arla sælger på destore eksportmarkeder og ofte sælger direkte til supermarkedskæder og andre i detailhandlen. Fødevarein-dustrien er afhængig af tilgangen af råvarer fra landbruget, og den samlede indtjening til Danmark er enkombination af råvareprisen og den værditilvækst, det er muligt at skabe i fødevareindustrien.Den samlede fremgang i eksporten skal derfor ses i forhold til den samlede eksport af fødevarer og fødeva-rerelaterede produkter. Denne eksport udgjorde tilbage i 2010 omkring 120 mia. kroner. Samtidig er be-skæftigelsen i landbruget og følgeerhvervene i fødevareindustrien opgjort til at være ca. 175.000 i 2010.Landbrug og Fødevarer har beregnet at ca. 145.000 job er relateret til fødevareproduktion, samt at 64 % afdisse vedrører eksporten. Med en samlet produktionsfremgang i landbruget her i 2020 på 33 % viser det sig,at det påvirker eksporten med lidt mere end den samlede andel, da danskernes fødevareforbrug ikke kanøges med 30 % på 7-8 år. Vi når i år op på en fremgang på 38 %.

10

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

Eksportenaf fødevare og relaterede produkter udgør her i 2020168 mia. kroneropgjort i 2011 værdier.På tilsvarende måde har der været en fremgang i beskæftigelsen på ca. 34 %, da det er lykkedes at får envis produktivitetsfremgang. I dag er der 125.000 job i forbindelse med landbrugseksporten opfattet bredt.Det er enøget beskæftigelse på 32.000 personer.Den samlede værdi af nettoeksporten, når vi frareg-ner ekstra import af rå- og hjælpestoffer, udgør 30 mia. kroner, og samfundsøkonomien har samlet fået etbidrag på 45 mia. kroner ekstra i form af merbeskæftigelsen og højere eksportindtægter.Summa summarum er der også ganske gode økonomiske grunde til at se lyst på tilstanden herude på landeti 2020. Vi kan gøre det op ganske kort.Sammenfatning af potentialet:Planteproduktionen er øget med 35 %Den animalske produktion er vokset med 34 %Landbrugseksporten er steget med 48 mia. kr.Nettooverskuddet ved landbrugseksporten er steget med 34 mia. kr.Samfundsøkonomien er vokset med 51 mia. kr.35.000 nye job er blevet skabt

11

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

AppendixModsat den almindelig opfattelse er Danmark et af de mest frugtbare områder i Europa og EU. Nord-tyskland, Nordfrankrig, Østlige England og Belgien samt dele af Polen, Ungarn og Rumænien har dehøjeste høstudbytter overhovedet i Europa.

12

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

13

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

14

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

15

Pontentialet i Dansk Landbrug – opdatering af beregninger 2014

Litteraturliste:Danmarks Statistik, Statistikbanken, 2014 – adskillige datakørsler over erhvervsdemografi og er-hvervsgeografi, befolkningsudvikling til dato og befolkningsprognoser, indkomster, trafik og en rækkeandre forhold.De økonomiske råd,Økonomi og Miljø 2012,marts 2012.Jensen, Jesper Bo:Udkant i udvikling–det positive fremtidsbillede,i, Udvikling i landsbyer og landdi-strikter, Realdania Fonden, 2006Jensen, Jesper Bo & Levinsen, Marianne,Hvad kan dansk landbrug producere med en anden regule-ring af erhvervet?,Fremforsk – Center for Fremtidsforskning, juni 2012

16