Udvalget for Fødevarer, Landbrug og Fiskeri 2013-14

FLF Alm.del Bilag 178

Offentligt

24.12.2013

DA

Den Europæiske Unions Tidende

L 352/9

KOMMISSIONENS FORORDNING (EU) Nr. 1408/2013af 18. december 2013om anvendelse af artikel 107 og 108 i traktaten om Den Europæiske Unions funktionsmåde på deminimis-støtte i landbrugssektorenEUROPA-KOMMISSIONEN HAR —

under henvisning til traktaten om Den Europæiske Unionsfunktionsmåde, særlig artikel 108, stk. 4,

under henvisning til Rådets forordning (EF) nr. 994/98 af 7. maj1998 om anvendelse af artikel 107 og 108 i traktaten om DenEuropæiske Unions funktionsmåde på visse former for hori·sontal statsstøtte (1),

forordning (EF) nr. 69/2001 (4) og (EF) nr.1998/2006 (5). På baggrund af de særlige regler, dergælder for landbrugssektoren, samt risikoen for, at selvsmå støttebeløb vil kunne opfylde kriterierne i traktatensartikel 107, stk. 1, blev landbrugssektoren eller dele afden udelukket fra disse forordningers anvendelsesområde.Kommissionen har allerede vedtaget en række forord·ninger om de minimis-støtte i landbrugssektoren, senestKommissionens forordning (EF) nr. 1535/2007 (6). Påbaggrund af erfaringerne med at anvende forordning(EF) nr. 1535/2007 er det hensigtsmæssigt at reviderenogle af de betingelser, der er fastsat i denne forordning,og erstatte den med en ny forordning.

efter offentliggørelse af et udkast til denne forordning (2),(3)

efter høring af Det Rådgivende Udvalg for Statsstøtte og

ud fra følgende betragtninger:

På baggrund af Kommissionens erfaringer med atanvende forordning (EF) nr. 1535/2007 bør det maksi·male støttebeløb til en enkelt virksomhed over en treårigperiode forhøjes til 15 000 EUR, og den nationale grænsebør forhøjes til 1 % af den årlige produktion. Disse nyelofter sikrer stadig, at enhver foranstaltning under denneforordning kan anses for ikke at påvirke samhandelenmellem medlemsstaterne og ikke at fordreje eller truemed at fordreje konkurrencevilkårene.

(1)

Statslig finansiering, som opfylder kriterierne i artikel 107,stk. 1, i traktaten, udgør statsstøtte og skal anmeldes tilKommissionen i henhold til traktatens artikel 108, stk. 3.I henhold til artikel 109 i traktaten kan Rådet imidlertidbestemme, at visse former for støtte skal være fritaget fordenne underretningspligt. I henhold til artikel 108, stk. 4,i traktaten kan Kommissionen vedtage forordningervedrørende disse former for statsstøtte. Ved forordning(EF) nr. 994/98 besluttede Rådet i henhold til artikel 109i traktaten, at de minimis-støtte kunne udgøre en sådanform for statsstøtte. De minimis-støtte, som er støtte, derydes til en enkelt virksomhed over en given periode, ogsom ikke overstiger et vist nærmere fastsat beløb, ansesderefter for ikke at opfylde alle kriterier i traktatensartikel 107, stk. 1, og er derfor ikke omfattet af under·retningspligten.

(4)

Ved anvendelsen af traktatens konkurrenceregler forståsved en virksomhed enhver enhed, som udøverøkonomisk virksomhed, uanset enhedens retlige statusog finansieringsmåde (7). Den Europæiske UnionsDomstol har fastslået, at alle enheder, som kontrolleresaf samme enhed (dejureellerde facto),skal betragtes somen del af en enkelt virksomhed (8). Af hensyn til rets·sikkerheden og for at mindske den administrative byrdebør denne forordning indeholde en udtømmende listemed klare kriterier for, om flere virksomheder i densamme medlemsstat skal betragtes som en enkelt virk·somhed. Kommissionen har ud fra de veletablerede krite·rier for definitionen af »tilknyttede virksomheder« i defi·nitionen af små og mellemstore virksomheder (SMV) i

(2)

Kommissionen har i adskillige afgørelser præciseretbegrebet støtte som omhandlet i traktatens artikel 107,stk. 1. Kommissionen har også bekendtgjort, hvordanden forholder sig til et de minimis-loft, under hvilkettraktatens artikel 107, stk. 1, ikke anses for at findeanvendelse, første gang i sin meddelelse om deminimis-støtteordninger (3) og senere i Kommissionens

(1) EFT L 142 af 14.5.1998, s. 1.(2) EUT C 227 af 6.8.2013, s. 3.(3) Meddelelse fra Kommissionen om de minimis- støtteordninger (EFTC 68 af 6.3.1996, s. 9).

(4) Kommissionens forordning (EF) nr. 69/2001 af 12. januar 2001 omanvendelse af EF-traktatens artikel 87 og 88 på de minimis-støtte(EFT L 10 af 13.1.2001, s. 30).(5) Kommissionens forordning (EF) nr. 1998/2006 af 15. december2006 om anvendelse af EF-traktatens artikel 87 og 88 på de mini·mis-støtte (EUT L 379 af 28.12.2006, s. 5).(6) Kommissionens forordning (EF) nr. 1535/2007 af 20. december2007 om anvendelse af EF-traktatens artikel 87 og 88 på de mini·mis-støtte til produktion af landbrugsprodukter (EUT L 337 af21.12.2007, s. 35).(7) Sag C-222/04, Ministero dell’Economia e delle Finanze mod Cassa diRisparmio di Firenze SpA et al., Sml. 2006 I, s. 289.(8) Sag C-382/99, Nederlandene mod Kommissionen, Sml. 2002 I, s.5163.

L 352/10

DA

Den Europæiske Unions Tidende

24.12.2013

Kommissionens henstilling 2003/361/EF (1) og i bilag Itil Kommissionens forordning (EF) nr. 800/2008 (2)udvalgt de kriterier, der er relevante i forbindelse meddenne forordning. Kriterierne er allerede velkendte forde offentlige myndigheder og bør i betragtning afdenne forordnings anvendelsesområde finde anvendelsepå såvel SMV'er som store virksomheder. Kriteriernebør sikre, at en gruppe af tilknyttede virksomhederbetragtes som en enkelt virksomhed i forbindelse medanvendelsen af de minimis-reglen, men at virksomheder,der ikke har nogen forbindelse til hinanden ud over, atde hver især har en direkte forbindelse til det sammeoffentlige organ eller de samme offentlige organer, ikkebetragtes som knyttede til hinanden. Der tages såledeshensyn til den særlige situation, der gælder for virksom·heder, der kontrolleres af det samme offentlige organeller de samme offentlige organer, men som kan havebeføjelse til at træffe selvstændige beslutninger. På sammemåde bør disse kriterier sikre, at individuelle deltagere ien juridisk person, eller en sammenslutning af fysiskeeller juridiske personer ikke alene af denne grundbetragtes som tilknyttede, hvis de individuelle deltagerei henhold til national lovgivning kan have rettigheder ogforpligtelser svarende til dem, de enkelte landbrugeremed status som driftsleder har, navnlig med hensyn tiløkonomisk, social og skattemæssig stilling, og de harbidraget til at styrke de pågældende juridiske personerseller sammenslutningers landbrugsstrukturer.

indenlandske produkter frem for importerede. Den børnavnlig ikke gælde for støtte til finansiering af etableringog drift af distributionsnet i andre medlemsstater eller itredjelande. Støtte til dækning af udgifter til deltagelse ivaremesser eller til undersøgelser eller konsulenttjenester,der er nødvendige for at lancere et nyt eller et eksiste·rende produkt på et nyt marked i en anden medlemsstateller i et tredjeland, betragtes normalt ikke someksportstøtte.

(8)

Den treårsperiode, der skal tages i betragtning ved anven·delsen af denne forordning, bør være glidende i denforstand, at man, hver gang der ydes ny de minimis-støtte, skal tage hensyn til den samlede de minimis-støtte, der er ydet i det indeværende og de to foregåenderegnskabsår.

(9)

(5)

I betragtning af lighederne mellem forarbejdningen ogafsætningen af landbrugsprodukter og ikke-landbrugspro·dukter inkluderes forarbejdning og afsætning af land·brugsprodukter i anvendelsesområdet for Kommissionensforordning (EU) nr. 1407/2013 (3).

Hvis en virksomhed er aktiv inden for primærproduktionaf landbrugsprodukter og også er aktiv inden for andresektorer eller har aktiviteter, der falder ind under anven·delsesområdet for forordning (EU) nr. 1407/2013, børbestemmelserne i nævnte forordning finde anvendelsepå støtte, som ydes til disse sektorer eller aktiviteter,forudsat at den pågældende medlemsstat ved hjælp afegnede midler, såsom ved at aktiviteterne holdes adskilt,eller ved, at omkostningerne udskilles, sikrer, at de mini·mis-støtte, der er ydet i henhold til nævnte forordning,ikke kommer primærproduktionen af landbrugsproduktertil gode.

(6)

Den Europæiske Unions Domstol har fastslået, at nårUnionen ved lovgivning har indført en fælles markeds·ordning i en given landbrugssektor, har medlemsstaternepligt til ikke at gøre undtagelser fra ordningen eller iøvrigt tilsidesætte den (4). Denne forordning bør derforikke gælde for støtte, hvis størrelse fastsættes på grundlagaf prisen for eller mængden af produkter, der indkøbeseller afsættes. Den bør heller ikke finde anvendelse påstøtte, der er betinget af, at støtten deles med primær·producenter.

(10)

Hvis en virksomhed er aktiv både inden for primærpro·duktion af landbrugsprodukter og inden for fiskeri ogakvakultur, bør Kommissionens forordning (EF) nr.875/2007 (5) finde anvendelse på støtte, som ydes tilsidstnævnte sektor, forudsat at den pågældende medlems·stat ved hjælp af egnede midler, såsom ved at aktivite·terne holdes adskilt, eller ved, at omkostningerne udskil·les, sikrer, at de minimis-støtte, der er ydet i henhold tilnævnte forordning, ikke kommer til primærproduktion aflandbrugsprodukter til gode.

(7)

Denne forordning bør ikke finde anvendelse på eksport·støtte eller støtte, der er betinget af, at der anvendes(11)

(1) Kommissionens henstilling 2003/361/EF af 6. maj 2003 om defini·tionen af mikrovirksomheder, små og mellemstore virksomheder(EUT L 124 af 20.5.2003, s. 36).(2) Kommissionens forordning (EF) nr. 800/2008 af 6. august 2008 omvisse former for støttes forenelighed med fællesmarkedet i henholdtil traktatens artikel 87 og 88 (EUT L 214 af 9.8.2008, s. 3).3) Kommissionens forordning (EU) nr. 1407/2013 af 18. december(2013 om anvendelse af artikel 107 og 108 i traktaten om DenEuropæiske Unions funktionsmåde på de minimis-støtte (Se side 1i denne EUT).(4) Sag C-456/00, Frankrig mod Kommissionen, Sml. 2002, s. I-11949.

Denne forordning bør fastsætte regler, der sikrer, at detikke er muligt at omgå de maksimale støtteintensiteterfastsat i specifikke forordninger eller Kommissionensafgørelser. Den bør også fastsætte klare kumulationsreg·ler, der er lette at anvende.

(5) Kommissionens forordning (EF) nr. 875/2007 af 24. juli 2007 omanvendelse af EF-traktatens artikel 87 og 88 på de minimis-støtte ifiskerisektoren og om ændring af forordning (EF) nr. 1860/2004(EUT L 193 af 25.7.2007, s. 6).

24.12.2013

DA

Den Europæiske Unions Tidende

L 352/11

(12)

Denne forordning udelukker ikke, at en foranstaltningeventuelt ikke skal betragtes som statsstøtte efter trakta·tens artikel 107, stk. 1, af andre grunde end de i denneforordning nævnte, f.eks. fordi foranstaltningen er i over·ensstemmelse med det markedsøkonomiske investorprin·cip, eller fordi foranstaltningen ikke indebærer en over·førsel af statsmidler. Særligt udgør EU-støtte, der forvaltescentralt af Kommissionen, og som ikke direkte eller indi·rekte kontrolleres af medlemsstaterne, ikke statsstøtte ogbør ikke tages i betragtning ved bestemmelsen af, om detrelevante loft eller den nationale grænse er overholdt.

markedsrentesatser på støttetidspunktet. For at forenklebehandlingen af mindre lån med kort løbetid bør denneforordning indeholde en klar regel, der er let at anvendeog tager hensyn til såvel lånebeløbet som løbetiden. Pågrundlag af Kommissionens erfaringer kan lån, der ersikret ved sikkerhedsstillelse for mindst 50 % af lånet,og som ikke overstiger enten 75 000 EUR og enløbetid på fem år eller 37 500 EUR og en løbetid på tiår, anses for at have en bruttosubventionsækvivalent, derikke overstiger de minimis-loftet. På grund af de vanske·ligheder, der er forbundet med at bestemme bruttosub·ventionsækvivalenten af støtte, der ydes til virksomheder,der muligvis ikke vil være i stand til at tilbagebetale lånet,bør denne regel ikke gælde for disse virksomheder.

(13)

For at sikre gennemsigtighed, ligebehandling og effektivttilsyn bør denne forordning kun finde anvendelse på deminimis-støtte, hvis bruttosubventionsækvivalent kanforudberegnes præcist, uden at det er nødvendigt at fore·tage en risikovurdering (»gennemsigtig støtte«). En sådanpræcis beregning kan f.eks. foretages i forbindelse medtilskud, rentetilskud, begrænsede skattefritagelser ellerandre instrumenter, for hvilke der gælder en øvregrænse, som sikrer, at det relevante loft ikke overstiges.En sådan øvre grænse betyder, at så længe det præcisestøttebeløb ikke eller endnu ikke er kendt, skal medlems·staten antage, at beløbet svarer til grænsen, for at sikre, atflere støtteforanstaltninger ikke tilsammen overstiger detloft, der er fastlagt i denne forordning, og for at anvendekumulationsreglerne.

(16)

Støtte indeholdt i kapitaltilførsler bør ikke betragtes somgennemsigtig de minimis-støtte, medmindre det samledebeløb i forbindelse med den offentlige kapitaltilførselligger under de minimis-loftet. Støtte i form af risiko·finansieringsforanstaltninger i form af egenkapital- ellerkvasiegenkapitalinvesteringer, jf. retningslinjerne for risi·kofinansiering (2), bør ikke betragtes som gennemsigtigde minimis-støtte, medmindre den pågældende foranstalt·ning tilfører kapital, der ikke overstiger de minimis-loftet.

(14)

For at sikre gennemsigtighed, ligebehandling og korrektanvendelse af de minimis-loftet bør alle medlemsstateranvende den samme beregningsmetode. For at lette ensådan beregning bør støttebeløb, der ikke udbetales somkontante tilskud, omregnes til en bruttosubventionsækvi·valent. For at kunne beregne bruttosubventionsækviva·lenten for andre former for gennemsigtig støtte endtilskud og for rateudbetalt støtte er det nødvendigt atanvende de gældende markedsrentesatser på støttetids·punktet. Med henblik på en ensartet, gennemsigtig ogenkel anvendelse af statsstøttereglerne bør de markeds·rentesatser, der skal anvendes med henblik på denneforordning, være de referencesatser, der er fastsat imeddelelsen fra Kommissionen om revision af metodenfor fastsættelse af referencesatsen og kalkulationsren·ten (1).

(17)

(15)

Støtte indeholdt i lån, herunder de minimis-støtte til risi·kofinansiering i form af lån, bør betragtes som gennem·sigtig de minimis-støtte, hvis bruttosubventionsækviva·lenten er blevet beregnet på basis af de gældende

Støtte indeholdt i garantier, herunder de minimis-støttetil risikofinansiering i form af garantier, bør betragtessom gennemsigtig, hvis bruttosubventionsækvivalentener blevet beregnet på grundlag af de minimumspræmier,der er fastsat i Kommissionens meddelelse for den pågæl·dende type virksomhed (3). For at forenkle behandlingenaf garantier med kort løbetid til sikkerhed for indtil 80 %af et relativt lille lån, bør denne forordning indeholde enklar regel, der er let at anvende og tager hensyn til såvelstørrelsen af det underliggende lån som garantiens løbe·tid. Denne regel bør ikke gælde for garantier for under·liggende transaktioner, der ikke er lån, såsom garantierfor kapitaltransaktioner. Hvis garantien ikke overstiger80 % af det underliggende lån, garantibeløbet ikke over·stiger 112 500 EUR, og garantiens løbetid ikke overstigerfem år, kan garantien anses for at have en bruttosubven·tionsækvivalent, der ikke overstiger de minimis-loftet. Detsamme gælder, når garantien ikke overstiger 80 % af detunderliggende lån, garantibeløbet ikke overstiger56 250 EUR, og garantiens løbetid ikke overstiger ti år.Derudover kan medlemsstaterne bruge en metode til at

(1) Meddelelse fra Kommissionen om revision af metoden for fastsæt·telse af referencesatsen og kalkulationsrenten (EUT C 14 af19.1.2008, s. 6).

(2) EF-retningslinjer for statsstøtte til fremme af risikokapitalinveste·ringer i små og mellemstore virksomheder (EUT C 194 af18.8.2006, s. 2).(3) F.eks. Kommissionens meddelelse om anvendelsen af EF-traktatensartikel 87 og 88 på statsstøtte i form af garantier (EUT C 155 af20.6.2008, s. 10).

L 352/12

DA

Den Europæiske Unions Tidende

24.12.2013

beregne garantiers bruttosubstitutionsækvivalent, der erblevet meddelt Kommissionen i henhold til en andenforordning vedtaget af Kommissionen på statsstøtteområ·det, der var gældende på det pågældende tidspunkt, ogsom Kommissionen har accepteret er på linje med garan·timeddelelsen eller en efterfølgende meddelelse, når denaccepterede metode udtrykkeligt tager sigte på den rele·vante type garantier og underliggende transaktioner iforbindelse med anvendelsen af denne forordning. Pågrund af de vanskeligheder, der er forbundet med atbestemme bruttosubventionsækvivalenten af støtte, derydes til virksomheder, der muligvis ikke vil være istand til at tilbagebetale lånet, bør denne regel ikkegælde for disse virksomheder.

de minimis-støtte omfattet af denne forordning ellerandre de minimis-forordninger, som denne måtte havemodtaget i løbet af det pågældende regnskabsår samtde foregående to regnskabsår. Alternativt bør medlems·staterne have mulighed for at oprette et centralt registermed fuldstændige oplysninger om den de minimis-støtte,der er ydet, og kontrollere, at enhver ny ydelse af støtteikke overstiger det relevante loft.

(21)

Inden en medlemsstat yder nogen form for ny de mini·mis-støtte, bør den kontrollere, at hverken de minimis-loftet eller den nationale grænse overstiges med den nyede minimis-støtte i den pågældende medlemsstat, og atde øvrige betingelser i denne forordning overholdes.

(18)

Når en de minimis-støtteordning gennemføres gennemfinansielle formidlere, bør det sikres, at disse ikkemodtager nogen form for statsstøtte. Dette kan f.eks.gøres ved at kræve, at finansielle formidlere, der eromfattet af en statsgaranti, betaler en markedsbestemtpræmie, fuldt ud overfører enhver fordel til de endeligestøttemodtagere eller overholder de minimis-loftet ogandre bestemmelser i denne forordning, herunder ogsåpå formidlerplan.

(22)

Under hensyn til Kommissionens erfaringer og især denhyppighed, hvormed det generelt er nødvendigt atrevidere statsstøttepolitikken, bør forordningens anven·delsesperiode begrænses. Hvis forordningen ikkeforlænges ved gyldighedsperiodens udløb, bør medlems·staterne have en overgangsperiode på seks måneder forden de minimis-støtte, der er omfattet af denneforordning —

VEDTAGET DENNE FORORDNING:(19)

På grundlag af en anmeldelse fra en medlemsstat kanKommissionen undersøge, om en foranstaltning, derikke består i et tilskud, et lån, en garanti, kapitaltilførseleller risikofinansiering i form af egenkapital- eller kvasie·genkapitalinvestering, medfører en bruttosubventions·ækvivalent, som ikke overstiger de minimis-loftet ogderfor kunne falde ind under denne forordnings anven·delsesområde.

Artikel 1Anvendelsesområde1.Denne forordning finder anvendelse på støtte til virksom·heder inden for primærproduktion af landbrugsprodukter medundtagelse af:

(20)

Kommissionen har pligt til at sikre, at statsstøttereglerneoverholdes, og i overensstemmelse med samarbejdsprin·cippet i artikel 4, stk. 3, i traktaten om Den EuropæiskeUnion bør medlemsstaterne medvirke i udførelsen afdenne opgave ved at træffe de nødvendige foranstalt·ninger for at sikre, at den samlede de minimis-støtte,der i henhold til de minimis-reglen ydes til en enkeltvirksomhed, ikke overstiger det samlede tilladte loft.Når medlemsstaterne yder de minimis-støtte, bør dederfor give den pågældende virksomhed meddelelse omdet beløb, der ydes som de minimis-støtte, og om atstøtten er de minimis-støtte, med udtrykkelig henvisningtil denne forordning. Medlemsstaterne bør forpligtes til atføre tilsyn med den ydede støtte for at sikre, at de rele·vante lofter ikke overstiges, og at reglerne om kumula·tion overholdes. Til opfyldelse af den forpligtelse bør denpågældende medlemsstat inden ydelsen af en sådan støtteskulle indhente en erklæring fra virksomheden om anden

a) støtte, der fastsættes på basis af prisen for eller mængden afprodukter, der afsættes

b) støtte til aktiviteter, der er knyttet til eksport til tredjelandeeller medlemsstater, nemlig støtte, der er direkte forbundetmed de eksporterede mængder, etablering og drift af distri·butionsnet eller andre løbende udgifter i forbindelse medeksportvirksomheden

c) støtte, som er betinget af, at der anvendes indenlandskeprodukter frem for importerede.

24.12.2013

DA

Den Europæiske Unions Tidende

L 352/13

2.Hvis en virksomhed er aktiv inden for primærproduktionaf landbrugsprodukter og også er aktiv inden for en eller flere afde sektorer, der falder ind under anvendelsesområdet for forord·ning (EU) nr. 1407/2013, eller har andre aktiviteter inden fordens anvendelsesområde, finder nævnte forordning anvendelsepå støtte, som ydes til de sidstnævnte sektorer og aktiviteter,forudsat at den pågældende medlemsstat ved hjælp af egnedemidler, såsom ved, at aktiviteterne holdes adskilt, eller ved, atomkostningerne udskilles, sikrer, at de minimis-støtte ydet ihenhold til nævnte forordning ikke kommer primærproduk·tionen af landbrugsprodukter til gode.

d) en af virksomhederne, der er aktionær eller deltager i enanden virksomhed, råder i medfør af en aftale med andreaktionærer eller deltagere i denne anden virksomhed overflertallet af aktionærernes eller deltagernes stemmerettighe·der.

Virksomheder, mellem hvilke der via en eller flere andre virk·somheder består en af de i første afsnit, litra a) til d), nævnteforbindelser, betragtes også som en enkelt virksomhed.

3.Hvis en virksomhed er aktiv både inden for primærpro·duktion af landbrugsprodukter og inden for fiskeri og akvakul·tur, finder bestemmelserne i forordning (EF) nr. 875/2007anvendelse på støtte, som ydes til den sidstnævnte sektor,forudsat at den pågældende medlemsstat ved hjælp af egnedemidler, såsom ved, at aktiviteterne holdes adskilt, eller ved, atomkostningerne udskilles, sikrer, at de minimis-støtte ydet ihenhold til nævnte forordning ikke kommer primærproduktionaf landbrugsprodukter til gode.

Artikel 3De minimis-støtte1.Støtteforanstaltninger, der opfylder betingelserne i denneforordning, anses for ikke at opfylde alle kriterierne i traktatensartikel 107, stk. 1, og er derfor fritaget fra underretningspligteni traktatens artikel 108, stk. 3.

2.Den samlede de minimis-støtte ydet af en medlemsstat tilen enkelt virksomhed må ikke overstige 15 000 EUR over enperiode på tre regnskabsår.Artikel 2Definitioner1.I denne forordning forstås ved »landbrugsprodukter« de ibilag I til traktaten opførte varer med undtagelse af fiskerivarerog akvakulturprodukter, der er omfattet af Rådets forordning(EF) nr. 104/2000 (1).3.Det kumuleredemedlemsstat yder tilprimærproduktion aftre regnskabsår, måbilaget.beløb for den de minimis-støtte, som envirksomheder, der er aktive inden forlandbrugsprodukter, over en periode påikke overstige den nationale grænse i

2.»En enkelt virksomhed« omfatter i denne forordning allevirksomheder, mellem hvilke der består en af følgende formerfor forbindelse:

4.De minimis-støtte anses for ydet på det tidspunkt, hvorvirksomheden har opnået ret til at modtage støtten i henhold tilgældende national ret, uanset datoen for udbetalingen af deminimis-støtten til virksomheden.

a) en af virksomhederne besidder flertallet af de stemmerettig·heder, der er tillagt aktionærerne eller deltagerne i en andenvirksomhed

5.Det i stk. 2 fastsatte loft og den i stk. 3 omhandledenationale grænse gælder uanset de minimis-støttens form ellerformål, og uanset om medlemsstatens støtte finansieres helteller delvis med EU-midler. Treårsperioden fastlægges pågrundlag af de af virksomheden anvendte regnskabsår i denpågældende medlemsstat.

b) en af virksomhederne har ret til at udnævne eller afsætte etflertal af medlemmerne af administrations-, ledelses- ellertilsynsorganet i en anden virksomhed

c) en af virksomhederne har ret til at udøve en bestemmendeindflydelse over en anden virksomhed i medfør af en meddenne indgået aftale eller i medfør af en bestemmelse idennes vedtægter(1) Rådets forordning (EF) nr. 104/2000 af 17. december 1999 om denfælles markedsordning for fiskerivarer og akvakulturprodukter (EFTL 17 af 21.1.2000, s. 22).

6.Ved anvendelse af det i stk. 2 fastsatte loft og den i stk. 3omhandlede nationale grænse angives støtten som et kontanttilskud. Alle anvendte tal skal være brutto, dvs. før eventueltfradrag af skat eller andre afgifter. Hvis støtten ydes som andetend tilskud, er støttebeløbet støttens bruttosubventionsækviva·lent.

Støtte, der udbetales i flere rater, tilbagediskonteres til sin værdipå det tidspunkt, hvor den blev ydet. Den rentesats, deranvendes til tilbagediskonteringsformål, er den gældende tilbage·diskonteringssats på støttetidspunktet.

L 352/14

DA

Den Europæiske Unions Tidende

24.12.2013

7.Hvis de minimis-loftet, der er fastsat i stk. 2, eller den istk. 3 omhandlede nationale grænse overstiges ved tildeling afny de minimis-støtte, kan ingen del af den nye støtte dragefordel af denne forordning.

c) bruttosubventionsækvivalenten er beregnet på grundlag afden gældende referencesats på støttetidspunktet.

8.I tilfælde af fusioner og virksomhedsovertagelser skal dertages hensyn til al den de minimis-støtte, der hidtil er ydet til defusionerende virksomheder, ved afgørelsen af, om ny de mini·mis-støtte til den nye eller den overtagende virksomhed over·stiger loftet eller den nationale grænse. De minimis-støtte, derlovligt er tildelt inden fusionen eller virksomhedsovertagelsen,forbliver lovlig.

4.Støtte i form af kapitaltilførsler betragtes kun somgennemsigtig de minimis-støtte, hvis det samlede beløb forden offentlige kapitaltilførsel ikke overstiger de minimis-loftet.

5.Støtte i form af risikofinansieringsforanstaltninger i formaf egenkapital- eller kvasiegenkapitalinvesteringer betragtes alenesom gennemsigtig de minimis-støtte, hvis den kapital, dertildeles den enkelte virksomhed, ikke overstiger de minimis-loftet.

9.Hvis en virksomhed spaltes i to eller flere selvstændigevirksomheder, skal den de minimis-støtte, der blev ydet indenspaltningen, henregnes til den virksomhed, som den kom tilgode, hvilket som udgangspunkt er den virksomhed, som over·tager de aktiviteter, som de minimis-støtten blev anvendt til.Såfremt en sådan henregning ikke er mulig, skal de minimis-støtten fordeles forholdsmæssigt på grundlag af den bogførteværdi af de nye virksomheders egenkapital på den reelle datofor spaltningen.

6.Støtte i form af garantier betragtes som gennemsigtig deminimis-støtte, hvis:

Artikel 4Beregning af bruttosubventionsækvivalenten1.Denne forordning finder kun anvendelse på støtte, hvisbruttosubventionsækvivalent kan forudberegnes præcist, udenat det er nødvendigt at foretage en risikovurdering (»gennem·sigtig støtte«).

a) støttemodtageren ikke er under konkursbehandling og ikkeopfylder betingelserne i national ret for at blive sat underkonkursbehandling efter begæring fra kreditorerne. Når støt·temodtageren er en større virksomhed, skal den være i ensituation svarende til en vurdering af dens kreditværdighedpå mindst B-, og

2.Støtte i form af tilskud og rentetilskud betragtes somgennemsigtig de minimis-støtte.

b) garantien ikke overstiger 80 % af det underliggende lån, ogder enten er stillet sikkerhed for 112 500 EUR med enløbetid for garantien på fem år eller er stillet sikkerhed for56 250 EUR med en løbetid for garantien på ti år; hvis detbeløb, der er stillet garanti for, er lavere end disse beløb,og/eller garantien er stillet for en periode på underhenholdsvis fem eller ti år, skal garantiens bruttosubven·tionsækvivalent beregnes som en tilsvarende andel af lofteti artikel 3, stk. 2, eller

3.Støtte i form af lån betragtes som gennemsigtig de mini·mis-støtte, hvisc) bruttosubventionsækvivalenten er beregnet på grundlag afminimumspræmier, der er fastsat i en meddelelse fraKommissionen, eller

a) støttemodtageren ikke er under konkursbehandling og ikkeopfylder betingelserne i national ret for at blive sat underkonkursbehandling efter begæring fra kreditorerne. Når støt·temodtageren er en større virksomhed, skal den være i ensituation svarende til en vurdering af dens kreditværdighedpå mindst B-, og

d) inden gennemførelsen

b) lånet er sikret ved sikkerhedsstillelse for mindst 50 % aflånet, og lånet beløber sig til enten 75 000 EUR over femår eller 37 500 EUR over ti år; hvis lånet er mindre end dissebeløb og/eller ydes for en periode på under henholdsvis femeller ti år, skal bruttosubventionsækvivalenten af lånetberegnes som en tilsvarende andel af loftet i artikel 3, stk.2, eller

i) den anvendte metode til beregning af garantiens brutto·subventionsækvivalent er blevet meddelt Kommissionen ihenhold til en anden forordning vedtaget af Kommis·sionen på statsstøtteområdet, der var gældende på detpågældende tidspunkt, og som Kommissionen har accep·teret er på linje med garantimeddelelsen eller en efter·følgende meddelelse, og

24.12.2013

DA

Den Europæiske Unions Tidende

L 352/15

ii) den pågældende metode udtrykkeligt tager sigte på rele·vante type garantier og underliggende transaktioner iforbindelse med anvendelsen af denne forordning.

Artikel 6Tilsyn1.Når en medlemsstat har til hensigt at yde de minimis-støtte til en virksomhed i overensstemmelse med denne forord·ning, giver den virksomheden skriftlig meddelelse om det poten·tielle støttebeløb udtrykt som en bruttosubventionsækvivalentog om, at støtten er de minimis-støtte, med udtrykkelig henvis·ning til denne forordning og angivelse af dens titel med henvis·ning til dens offentliggørelse iDen Europæiske Unions Tidende.Når der i henhold til denne forordning ydes de minimis-støttetil forskellige virksomheder efter en ordning, og der efterordningen tildeles forskellige individuelle støttebeløb til virk·somhederne, kan den pågældende medlemsstat vælge atopfylde denne forpligtelse ved at meddele virksomhederne etfast beløb svarende til det maksimumsbeløb, der kan ydes ihenhold til ordningen. I så fald skal det faste beløb lægges tilgrund ved afgørelsen af, om det i artikel 3, stk. 2, fastsatte lofter nået, og den i artikel 3, stk. 3, omhandlede nationale grænseikke er oversteget. Inden medlemsstaten yder støtten, skal denindhente en skriftlig erklæring eller en erklæring i elektroniskform fra virksomheden om anden de minimis-støtte omfattet afdenne forordning eller andre de minimis-forordninger, somvirksomheden har modtaget i det indeværende og de to foregå·ende regnskabsår.

7.Støtte i form af andre instrumenter betragtes somgennemsigtig de minimis-støtte, hvis instrumentet indeholderen øvre grænse, der sikrer, at det relevante loft ikke overstiges.

Artikel 5Kumulation1.Hvis en virksomhed er aktiv inden for primærproduktionaf landbrugsprodukter og er også aktiv inden for en eller flere afde sektorer, der falder ind under anvendelsesområdet for forord·ning (EU) nr. 1407/2013, eller har andre aktiviteter inden fordens anvendelsesområde, kan de minimis-støtte, der ydes tilaktiviteter i landbrugssektoren i henhold til nærværende forord·ning, kumuleres med de minimis-støtte ydet til sidstnævntesektor(er) eller aktiviteter op til det i artikel 3, stk. 2, i forord·ning (EU) nr. 1407/2013 fastsatte loft, forudsat at den pågæl·dende medlemsstat ved hjælp af egnede midler, såsom ved, ataktiviteterne holdes adskilt, eller ved, at omkostningerne udskil·les, sikrer, at støtte, der er ydet i henhold til forordning (EU) nr.1407/2013, ikke kommer primærproduktionen af landbrugs·produkter til gode.

2.Når en medlemsstat har oprettet et centralt register overde minimis-støtte med fuldstændige oplysninger om al de mini·mis-støtte, der er ydet af myndighederne i den pågældendemedlemsstat, skal stk. 1 ikke længere anvendes fra det tids·punkt, hvor registret dækker en periode på tre regnskabsår.

2.Hvis en virksomhed er aktiv inden for primærproduktionaf landbrugsprodukter og inden for fiskeri og akvakultur, kan deminimis-støtte, der ydes til aktiviteter i landbrugssektoren ihenhold til denne forordning, kumuleres med de minimis-støtte ydet til aktiviteter i sidstnævnte sektor i henhold tilforordning (EF) nr. 875/2007 op til det i samme forordningfastsatte loft, forudsat at den pågældende medlemsstat ved hjælpaf egnede midler, såsom ved, at aktiviteterne holdes adskilt, ellerved, at omkostningerne opføres separat, sikrer, at støtte, der erydet i henhold til forordning (EF) nr. 875/2007, ikke kommerprimærproduktionen af landbrugsprodukter til gode.

3.Medlemsstaten kan kun yde ny de minimis-støtte ihenhold til denne forordning efter at have kontrolleret, atstøtten ikke medfører, at det samlede de minimis-støttebeløb,som er ydet den pågældende virksomhed, kommer til at over·stige det loft, der er fastsat i artikel 3, stk. 2, og den nationalegrænse, der er omhandlet i artikel 3, stk. 3, og at alle betingel·serne i denne forordning er overholdt.

3.De minimis-støtte må ikke kumuleres med statsstøtte tilde samme støtteberettigede omkostninger eller med statsstøttetil den samme risikofinansieringsforanstaltning, hvis en sådankumulering vil overstige den højeste relevante støtteintensiteteller det højeste støttebeløb, der er fastsat i en gruppefritagelses·forordning eller en afgørelse vedtaget af Kommissionen for desærlige omstændigheder i den konkrete sag. De minimis-støtte,som ikke ydes til eller kan henføres til konkrete støtteberetti·gede omkostninger, kan kumuleres med anden statsstøtte, der erydet i henhold til en gruppefritagelsesforordning eller en afgø·relse vedtaget af Kommissionen.

4.Medlemsstaterne registrerer og lagrer alle oplysninger omanvendelsen af denne forordning. Registeret skal omfatte alle deoplysninger, der er nødvendige for godtgøre, at betingelserne idenne forordning er opfyldt. De registrerede oplysninger omindividuel de minimis-støtte skal opbevares i ti regnskabsårregnet fra det tidspunkt, hvor støtten blev ydet. De registreredeoplysninger om en de minimis-støtteordning opbevares i tiregnskabsår fra det tidspunkt, hvor der sidst blev ydet individuelstøtte i henhold til ordningen.

L 352/16

DA

Den Europæiske Unions Tidende

24.12.2013

5.På Kommissionens skriftlige anmodning giver medlems·staterne inden 20 arbejdsdage eller inden for en længere fristfastsat i anmodningen Kommissionen alle de oplysninger, dennefinder nødvendige for at kunne vurdere, om betingelserne idenne forordning er opfyldt, især hvad angår det samlede støt·tebeløb, som en virksomhed har modtaget i de minimis-støtte idenne og andre de minimis-forordningers forstand.

opfylde alle kriterierne i traktatens artikel 107, stk. 1, og erfølgelig fritaget fra underretningspligten i traktatens artikel 108,stk. 3.3.Individuel de minimis-støtte, der blev ydet mellem den1. januar 2008 og den 30. juni 2014, og som opfylder betin·gelserne i forordning (EF) nr. 1535/2007, anses for ikke atopfylde alle kriterierne i traktatens artikel 107, stk. 1, og erfølgelig fritaget fra underretningspligten i traktatens artikel 108,stk. 3.4.Ved denne forordnings udløb er enhver de minimis-støtte·ordning, der opfylder forordningens betingelser, fortsat omfattetaf denne forordning i en periode på yderligere seks måneder.Artikel 8Ikrafttræden og anvendelsesperiodeDenne forordning træder i kraft den 1. januar 2014.Den anvendes indtil den 31. december 2020.

Artikel 7Overgangsbestemmelser1.Denne forordning finder anvendelse på støtte, der er ydetinden dens ikrafttræden, hvis støtten opfylder alle betingelsernei denne forordning. Støtte, der ikke opfylder disse betingelser,vil blive vurderet af Kommissionen i henhold til de relevanterammebestemmelser, retningslinjer og meddelelser.

2.Individuel de minimis-støtte, der blev ydet mellem den1. januar 2005 og den 30. juni 2008, og som opfylder betin·gelserne i forordning (EF) nr. 1860/2004, anses for ikke at

Denne forordning er bindende i alle enkeltheder og gælder umiddelbart i hver medlemsstat.

Udfærdiget i Bruxelles, den 18. december 2013.På Kommissionens vegneJosé Manuel BARROSO

Formand

24.12.2013

DA

Den Europæiske Unions Tidende

L 352/17

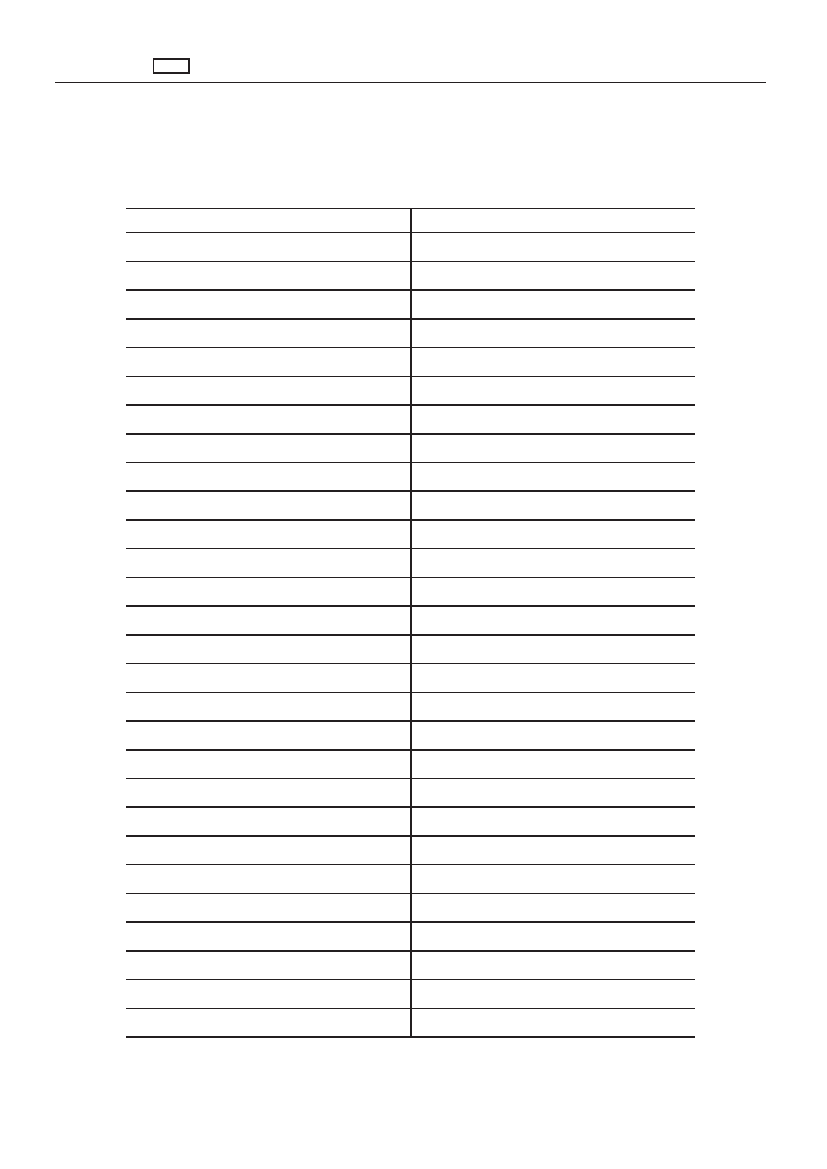

BILAGLoft for det samlede de minimis-støttebeløb til virksomhederne i landbrugsproduktionssektoren pr. medlemsstat,jf. artikel 3, stk. 3(EUR)MedlemsstatLoft for de minimis-støttebeløb

BelgienBulgarienTjekkietDanmarkTysklandEstlandIrlandGrækenlandSpanienFrankrigKroatienItalienCypernLetlandLitauenLuxembourgUngarnΜaltaNederlandeneØstrigPolenPortugalRumænienSlovenienSlovakietFinlandSverigeDet Forenede Kongerige

76 070 00043 490 00048 340 000105 750 000522 890 0008 110 00066 280 000109 260 000413 750 000722 240 00028 610 000475 080 0007 060 00010 780 00025 860 0003 520 00077 600 0001 290 000254 330 00071 540 000225 700 00062 980 000180 480 00012 320 00022 950 00046 330 00057 890 000270 170 000