Udvalget for Fødevarer, Landbrug og Fiskeri 2013-14

FLF Alm.del Bilag 111

Offentligt

INSTITUT FOR FØDEVARE- OG RESSOURCEØKONOMIKØBENHAVNS UNIVERSITET

Landbrugets Økonomi 2013

Landbrugets økonomi 2013Redaktion: Henrik Zobbe, Elsebeth VidøForfattere:Kapitel 1: Johnny M. AndersenKapitel 2: Henning Otte HansenKapitel 3: Jesper Lassen, Karsten Klint Jensen, Cecilie ThorslundKapitel 4: Alex DubgaardUdarbejdet i henhold til aftalen mellem Institut for Fødevare- og Ressourceøkonomi og Ministerietfor Fødevarer, Landbrug og Fiskeri om myndighedsberedskabISSN: 1902-0813Institut for Fødevare- og RessourceøkonomiKøbenhavns UniversitetRolighedsvej 251958 Frederiksbergwww.ifro.ku.dk

IndholdsfortegnelseINDHOLDSFORTEGNELSE ............................................................................................... 2FORORD ............................................................................................................................. 4SAMMENFATNING ............................................................................................................. 5Jordbrugets indtjening, produktion og faktorforbrug .................................................................................................. 5Agro- og fødevareindustriens konjunkturer .................................................................................................................. 8Egenkontrol - mellem bureaukrati og øget dyrevelfærd? ........................................................................................... 11Omkostninger ved reduktion af drivhusgasudledninger på landbrugsområdet ....................................................... 12

1.

JORDBRUGETS INDTJENING, PRODUKTION OG FAKTORFORBRUG ............... 13

1.1. Jordbrugssektoren som helhed .............................................................................................................................. 141.2. Produktionsværdi, priser og produktion .............................................................................................................. 191.3. Produktionsomkostninger, faktorpriser og faktorforbrug ................................................................................. 391.4. Jordbruget opdelt efter driftsform og størrelsesgrupper .................................................................................... 401.5. Brugerfamiliernes samlede indkomster ................................................................................................................ 561.6. Perspektiver – på kort sigt ..................................................................................................................................... 58Bilagstabeller ................................................................................................................................................................... 61Referencer ....................................................................................................................................................................... 65

2.

AGRO- OG FØDEVAREINDUSTRIENS KONJUNKTURER ..................................... 68

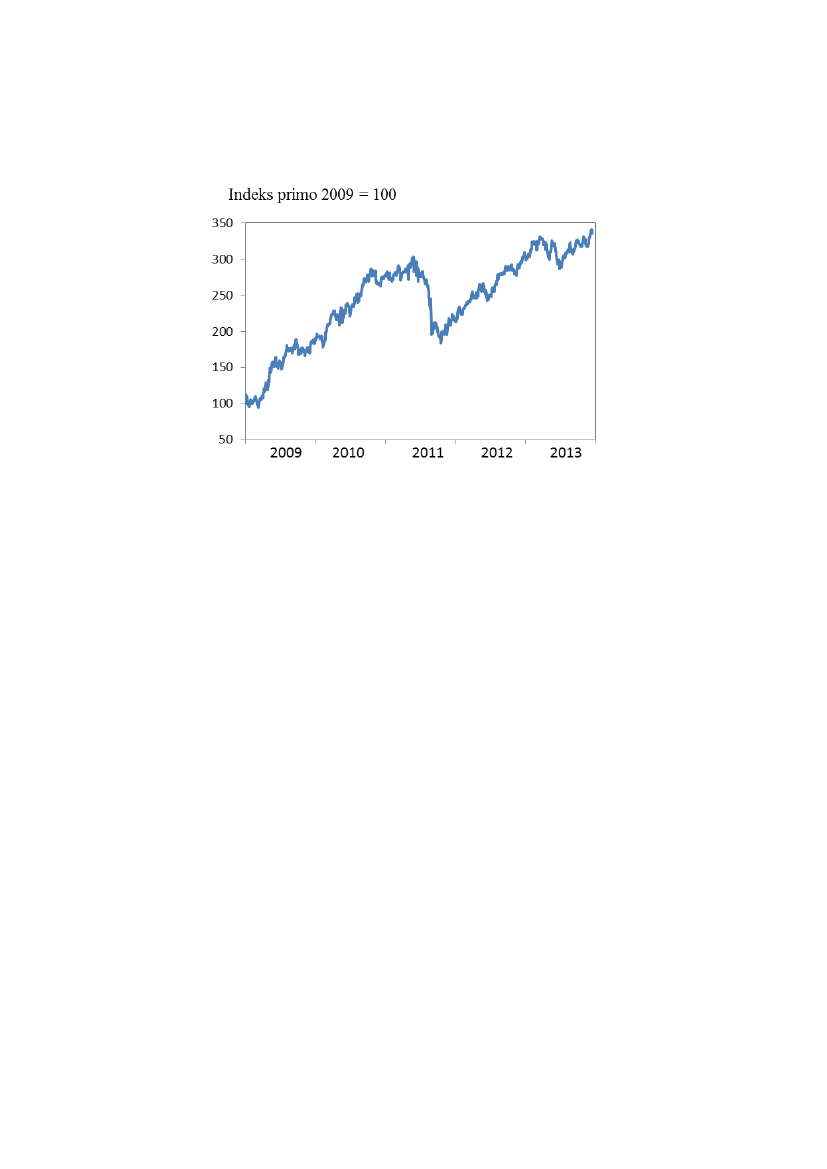

2.1 Udviklingen i de enkelte sektorer ............................................................................................................................ 692.2 Aktiekursudvikling på børsnoterede agro- og fødevarevirksomheder ................................................................ 902.3 Skøn for udviklingen i 2014 ..................................................................................................................................... 912.4 Perspektiver for den fremtidige udvikling.............................................................................................................. 94Referencer ....................................................................................................................................................................... 97

3.

EGENKONTROL – MELLEM BUREAUKRATI OG ØGET DYREVELFÆRD? ......... 98

3.1 Baggrund, erfaringer og udfordringer ................................................................................................................... 993.2 Forskellige forståelser af dyrevelfærd................................................................................................................... 101

2

3.3 Landmændenes syn på egenkontrol. ..................................................................................................................... 1033.5 Forbrugernes syn på egenkontrol.......................................................................................................................... 1053.6 Perspektiver for egenkontrol ................................................................................................................................. 109Referencer ..................................................................................................................................................................... 112

4. OMKOSTNINGER VED REDUKTION AF DRIVHUSGASUDLEDNINGER PÅLANDBRUGSOMRÅDET ................................................................................................ 1134.14.24.3Baggrund.............................................................................................................................................................. 113Beregningsforudsætninger ................................................................................................................................. 113Samfundsøkonomiske reduktionsomkostninger............................................................................................... 114

Referencer ..................................................................................................................................................................... 121

3

ForordNærværende rapport indeholder en oversigt over indtjening, produktion og faktorforbrug i danskjordbrug, samt udsigterne for det kommende år. Opgørelserne omfatter jordbrugssektoren som hel-hed, såvel som bedrifter inden for jordbrugets hoveddriftsformer: plantebedrifter, kvægbedrifter,svinebedrifter og gartnerivirksomheder.Rapporten indeholder tillige en vurdering af konjunktursituationen i den danske agro- og fødevare-industri, herunder produktionsværdi, værditilvækst og overskud for sektoren som helhed, såvel somfor nogle af de væsentligste delsektorer, samt virksomheders overvejelser vedr. ændringer i sel-skabs- og ejerform.Desuden indeholder rapporten to kapitler, som behandler aktuelle temaer i relation til landbrugetsog fødevarebranchens økonomi: Økonomiske egenkontrol – mellem bureaukrati og øget dyrevel-færd? samt Omkostninger ved reduktion af drivhusgasudledninger på landbrugsområdet.Rapporten er udgivet elektronisk på Institut for Fødevare- og Ressourceøkonomi hjemmeside i de-cember 2013.Af instituttets medarbejdere har følgende medvirket ved udarbejdelsen af publikationen: Johnny M.Andersen (Jordbrugets produktion, indtjening og faktorforbrug), Henning Otte Hansen (Agro- ogfødevareindustriens konjunkturer), Jesper Lassen, Karsten Klint Jensen og Cecilie Thorslund (Øko-nomiske Egenkontrol – Mellem bureaukrati og øget dyrevelfærd?) samt Alex Dubgaard (Omkost-ninger ved reduktion af drivhusgasudledninger på landbrugsområdet). Elsebeth Vidø og underte-gende har forestået redigeringen af rapporten.

Direktør Henrik ZobbeInstitut for Fødevare – og RessourceøkonomiKøbenhavn, december 2013

4

SammenfatningJordbrugets indtjening, produktion og faktorforbrugDen globale økonomi er fortsat mærket af et skrøbeligt opsving i de udviklede lande og en storvækst i udviklingslandene. Det præger efterspørgslen efter fødevarer. I de opkommende økonomiermed Kina i spidsen er efterspøgslen således stigende og i større omfang rettet mod animalske føde-varer. I den vestlige verden med EU-området i bunden er efterspørgslen derimod stagnerende ellerdecideret faldende. Der er imidlertid tegn på bedring i 2014.Den globale produktion af jordbrugsprodukter er fortsat præget af tørken i USA og Rusland i 2012.Den animalske produktion er således fortsat underdrejet. Det gælder især for mælkeproduktionen.Udsigten til en rekordstor global kornhøst i 2013 har imidlertid resulteret i lavere kornpriser. Her-ved er der fremadrettet skabt forventninger om en øget animalsk produktion stimuleret af de laverekornpriser. Forholdet forstærkes af forventningen om en rekordstor høst af soja, som vil sætte fo-derpriserne under yderligere pres. Der er dermed et økonomisk grundlag for at øge den animalskeproduktion i 2014, og det styrkes af forventningen om en øget efterspørgsel i kraft af den forventedebedring i den økonomiske situation.Dansk jordbrug er selvsagt præget af de globale forskydninger i udbud og efterspørgsel. Hertilkommer de specifikke forhold, som gør sig gældende for EU-området. Større tillid til den økonomi-ske situation i EURO-landene i 2013 har således styrket euroen og dermed kronen i kraft af fast-kurspolitikken. Effekten af de hidtidige forskydninger i valutakurserne i 2013 svarer isoleret set tilen reduktion i dansk jordbrugs produktpriser på 2,6 pct. Fastkurspolitikken er imidlertid også med-virkende til, at Danmark endnu er begunstiget af et lavt renteniveau.Styrkelsen af kronen er afspejlet i priserne på de danske jordbrugsprodukter, som kun stiger med2,0 pct. i 2013. Stigningen er dog højere på de animalske produkter (3,9 pct.), hvorimod prisernefalder på de vegetabilske produkter (¶1,5 pct.). Faktorpriserne stiger imidlertid i næsten sammegrad, og sektorbytteforholdet øges derfor ’kun’ med 0,1 pct. Da den langsigtede tendens er et fal-dende sektorbytteforhold, må resultatet imidlertid betragtes som gunstigt for jordbruget. I 2014 for-ventes sektorbytteforholdet at stige med 1,5 pct., hvilket især er foranlediget af højere animalskeproduktpriser (1,3 pct.) og lavere priser på foderstoffer (9,0 pct.).Den danske høst i 2013 skønnes at ligge over middel og være højere end i 2012. Det er medvirken-de til, at produktionen i 2013 forventes at stige med 2,5 pct. Faktorforbruget forventes derimod kunat stige med 0,1 pct., hvilket indebærer, at totalfaktorproduktiviteten stiger med 2,3 pct. I 2014, somer baseret på en trendbaseret høst, forventes produktionen kun at stige med 0,8 pct., og selv om fak-torforbruget forventes at falde med 0,3 pct., skønnes væksten i totalfaktorproduktiviteten kun at bli-ve på 1,1 pct.

5

Den skønnede udvikling i produktionen, sektorbytteforholdet og totalfaktorproduktiviteten er devæsentligste grunde til, at nettorestindkomsten forventes at stige med 1,67 mia. kr. til 24,66 mia. kr.i 2013 og yderligere til 26,11 mia. kr. i 2014. Der er dog også indeholdt en beskeden nedgang i en-keltbetalingsstøtten og en stigning i ejendomsskatterne.Nettorenteudgifterne og forpagtningsafgiften er anslået til at være i omegnen af 11,35 mia. kr. i2013 og 11,75 mia. kr. i 2014 baseret på en lille stigning i gælden samt et lidt lavere renteniveau i2013 og et marginalt højere renteniveau i 2014. Det er her forudsat, at der ikke vil optræde realise-rede tab fra finansielle instrumenter. Herved forventes restbeløbet til at aflønne brugerfamilien ogforrente egenkapitalen at lande på 13,31 mia. kr. i 2013 og 14,36 mia. kr. i 2014. Restbeløbet vilvære tilstrækkelig til at dække brugerfamiliens arbejdsindsats for jordbrugssektoren som helhed.Der vil endog være et stigende overskud på 5,36 og 6,77 mia. kr. i hhv. 2013 og 2014 til at forrenteegenkapitalen.Store plantebrugPlanteavlerne er især mærket af lavere korn- og rapspriser i 2013, som forventes at falde yderligerei 2014. De store plantebrug har derfor udsigt til at driftsresultatetføraflønning af brugerfamilienfalder fra 960 t.kr. i 2012 til 870 t.kr. i 2013, hvis der ses bort fra tab fra finansielle instrumenter. I2014 anslås driftsresultatet at falde yderligere til 404 t.kr. Niveauet i 2014 indebærer, at der ikke vilvære fuld dækning for brugerfamiliens arbejdsindsats. Det er til trods for at jordtilliggendet forven-tes at stige med knap 6 pct. i begge år.Reduktionen forventes at være mindst i 2013, da reduktionen i kornprisen er mindst og høstudbyttetpr. ha er relativt højt. I 2014 vil den trendbaserede høst være mindre. Hertil kommer, at renteni-veauet er skønnet lavere i 2013 og marginalt højere i 2014.

Store malkekvægbrugDe store mælkeproducenter har efter seks magre år udsigt til et markant løft i indtjeningen. Konkretforventes driftsresultatetføraflønning af brugerfamilien for de konventionelle brug at stige fra ¶13t.kr. i 2012 til 751 t.kr. i 2013 og yderligere til 1.188 t.kr. i 2014. De forventede stigninger skyldesmarkante forbedringer i bytteforholdet i form af især stigende mælkepriser i 2013 og faldende fo-derpriser i 2014. Hertil skal tilføjes en stigning i malkekobesætningen på ca. 7 pct. pr. år. Samtidiger de store mælkeproducenter er også begunstiget af et lidt lavere renteniveau i 2013, som forventesat stige marginalt i 2014.For de økologiske producenter er der et parallelt forløb. Ændringerne i mælkeprisen er dog procen-tuelt mindre, da det økologiske mælketillæg forventes at være uændret. Det indebærer, at driftsre-sultatetføraflønning af brugerfamilien ’kun’ stiger fra 160 t.kr. i 2012 til 572 t.kr. i 2013 og yderli-gere til 940 t. kr. i 2014. Altså en mindre stigning fra et højere niveau. Den skitserede udvikling irenteniveauet gælder også de økologiske producenter. Ændringerne er dog mindre, idet de økologi-

6

ske har en lavere gældsprocent end de konventionelle producenter. Det er til trods for et større jord-tilliggende (men en mindre kobesætning).

Store svinebrugDe store svinebrug forventes også at blive begunstiget af gode prisrelationer. I 2013 anslås svinepri-serne således gennemsnitligt at stige med 0,9 pct. samtidig med at foderpriserne falder med 3,7 pct.Sammen med produktivitetsvæksten og bedriftsudvidelsen giver det udsigt til at driftsresultatetføraflønning af brugerfamilien vil stige fra 758 t.kr. i 2012 til 936 t. kr. i 2013. I 2014 er det anslået, atsvinepriserne vil stige yderligere med 1,7 pct. samtidig med at foderpriserne falder med 11,3 pct.Det er hovedårsagen til at driftsresultatetføraflønning af brugerfamilien næsten fordobles til 1.840t.kr. i 2014. Det svagt stigende renteniveau får i den sammenhæng en sekundær rolle.Resultatet for de store svineproducenter er også præget af den forringede indtjening i den vegetabil-ske produktion. Forringelsen er størst i 2014, men det overdøves af det gunstige bytteforhold i svi-neproduktionen.

Store minkfarmeDet overordentlig gunstige resultat for de store minkfarme i 2012 forventes at blive endnu bedre i2013. De hidtidige salgsauktioner tyder således på, at priserne på minkskind i 2013 vil stige gen-nemsnitligt med 22 pct. Og selv om foderpriserne er anslået til at stige med knap 21 pct., øgesdriftsresultatetføraflønning af brugerfamilien fra 3.578 t.kr. i 2012 til 5.064 t.kr. i 2013. I dette re-sultat er der også indeholdt en stigning i avlsbesætningen på 3,5 pct. samt en forbedring i avlsresul-tatet på 2 pct.I 2014 forventes driftsresultatetføraflønning af brugerfamilien med stor usikkerhed at stige til5.110 t.kr. Stigningen er knyttet til en fortsat udvidelse af avlsbesætningen og en moderat stigning ifoderpriserne. Usikkerheden er især knyttet til skindpriserne, som antages at være uændret. Det erbaseret på en øget global skindproduktion, som vil ligge pres på priserne. De danske skind har imid-lertid en højere kvalitet, og forårets auktioner har vist, at danske skindpriser godt kan stige samtidigmed at de kinesiske skindpriser falder.

Store potteplantegartnerierDriftsresultatetføraflønning af brugerfamilien for de store potteplantegartnerier forventes at faldefra 608 t.kr. i 2012 til 299 t.kr. i 2013. Det er til trods for, at væksthusarealet forventes at stige med7 pct. Det lave niveau i 2013 indebærer, at der ikke vil være fuld dækning for brugerfamiliens ar-bejdsindsats. Resultatet er især knyttet til bytteforholdet, hvor potteplantepriserne forventes at faldemed 3 pct. samtidig med at de væsentligste indsatsfaktorer stiger med 1,4-3,7 pct. For energiforbru-get forventes der dog et prisfald, ligesom en fortsat øget arbejdsproduktivitet bidrager til lavere løn-omkostninger.

7

I 2014 forventes driftsresultatetføraflønning af brugerfamilien til at stige igen til 665 t.kr., idet pot-teplantepriserne forventes at stige med 3 pct. Herved vil der være fuld dækning for brugerfamiliensarbejdsindsats samt et restbeløb på 140 t.kr. til at forrente egenkapitalen.

Perspektiver på kort sigtJordbruget som helhed befinder sig p.t. i en gunstig situation i kraft af især et stigende sektorbytte-forhold og et rekordlavt renteniveau. Ved en normalisering af sektorbytteforholdet og renteniveauetvil indtjeningen falde. Der er derfor behov for at øge væksten i totalfaktorproduktiviteten, således atjordbruget har pondus til at modstå den næstkommende lavkonjunktur.Stigningen i totalfaktorproduktiviteten kan typisk tilvejebringes ved stordrift med heraf følgende la-vere enhedsomkostninger. Det fordrer imidlertid investeringer i driftsbygninger, maskiner og inven-tar, som sædvanligvis indeholder et element af fremmedfinansiering. Og her er jordbruget stækketaf en reduceret kreditværdighed. Det skyldes, at gældsprocenten er steget betragtelig siden prisen påjordbrugsejendomme toppede i 2008. Der er derfor et udtalt behov for, at en væsentlig del af indtje-ningen for en længere årrække skal anvendes til at nedbringe den oparbejdede gæld.Agro- og fødevareindustriens konjunkturerKonjunkturerne og indtjeningen i den danske agro- og fødevareindustri er afhængig af en rækkefaktorer i et komplekst samspil. Som eksempel indebar fødevarekriserne i 2007-08 og i 2010-11 be-tydelige prisstigninger og –fald. Fødevarekriserne medførte således en udbredt usikkerhed i agro-og fødevareindustrien. Også landbrugsproduktionens størrelse og de internationale konjunkturerspiller i større eller mindre omfang en rolle.Trods disse ydre påvirkninger har indtjeningen og produktionen i den danske agro- og fødevarein-dustri været relativt stabil gennem de senere år trods fødevarekriser og finanskrise.Det skyldes for detførste,at en stor del af industrien er andelsejet, og her vil en stor del af mar-kedsusikkerheden og udsvingene i indtjeningen blive ført videre til andelshaverne, dvs. landmæn-dene.For detandeter efterspørgslen efter fødevarer relativt konstant og indkomstuafhængigt. Fødevarerunder ét er i vid udstrækning nødvendighedsvarer, som efterspørges næsten uafhængig af indkom-ster og priser. Konjunkturudviklingen spiller derfor en forholdsvis lille rolle.For dettredjehar agro- og fødevarevirksomhederne i vid udstrækning gennemført besparelser ogrationaliseringer, og investeringer er blevet udskudt. Dette har begrænset nedgangen i indtjeningenflere steder.

8

For detfjerdehar sektoren øget egenkapitalen og soliditetsgraderne gennem de seneste år. Dermeder den økonomiske og finansielle robusthed styrket.For detfemtehar der også været en betydelig både national og international konsolidering i sekto-ren i de senere år. Den usikre økonomiske situation har medført, at adskillige virksomheder har væ-ret nødsaget til at lade sig opkøbe af - eller fusionere med - andre virksomheder. Dermed er derskabt grundlag for en yderligere strukturudvikling, udnyttelse af stordriftsfordele og effektiviseringi branchen.De store dansk baserede mejerier har generelt haft en positiv udvikling i indtjeningen i det senesteregnskabsår. Arla Foods’ omsætning og indtjening steg med hhv. 15 pct. og 25 pct. Omsætnings-stigningen skyldes både fusioner og opkøb, organisk vækst og stigende markedspriser.Fusionerne og udvidelserne i 2012 og 2013 har således ændret fundamentalt på størrelsen og struk-turen i Arla. Arla ejes nu af 13.500 europæiske andelshavere i 6 lande. Arla er nu verdens 6. størstemejeri, nr. 3 i Tyskland, nr. 1 i Storbritannien, og nu med et væsentligt brohoved ind i Kina. Arlaforventer at nå en omsætning på 72 mia. kr. i 2013.Danmarks næststørste mejeri, Thise Mejeri, havde en stigende omsætning og indtjening i det sene-ste regnskabsår.I kødindustrien havde Danish Crown i det seneste regnskabsår en omsætning på 56,5 mia. kr., hvil-ket var en stigning på godt 3 pct. i forhold til året før. Tican havde samme år en omsætning på 5,1mia. kr., hvilket var en stigning på 8 pct. i forhold til året før. Når det gælder fjerkræsslagterierne erdet værd at bemærke, at Rose Poultry i 2012 fik vendt et underskud på 65 mio. kr. året før til etoverskud på 21 mio. Det andet store fjerkræslagteri, Lantmännen Danpo havde i 2012 et resultat på52 mio. kr. mod 63 mio. kr. i 2010. De senere års overskud kan dog ikke opveje en række store un-derskud i de foregående år.De fleste kødindustri-virksomheder anfører, at der er en skærpet konkurrence om landbrugsråvarer-ne, og dermed bliver kapacitetsudnyttelsen lille.Drikkevareindustrien domineres af bryggerierne, hvor Carlsberg er langt den største virksomhed.Carlsberg omsatte for 67,2 mia. kroner i 2012, hvilket var en stigning på knap 6 pct. i forhold tilåret før. Årsresultatet blev et overskud på 6,2 mia. kroner, hvilket var en stigning på næsten 10 pct. iforhold til året før. Danmarks næststørste bryggeri, Royal Unibrev, forbedrede sit resultat markantyderligere i 2012.Harboes Bryggeri havde derimod en nedgang i både omsætning og overskud.

9

Brød-, mel- og kagesektoren har en meget uens udvikling og indtjening. De svenskejede Unibakeog Cerealia havde store underskud, mens Schulstad og især Kelsen Group havde store overskud.Flere virksomheder påpeger stor priskonkurrence og et stigende pres fra private label-produkter.Sukkerindustrien havde en positiv udvikling og stigende overskud – primært på grund af en gunstigprisudvikling.De to store grovvarevirksomheder, DLG og Danish Agro, havde begge markante stigninger i bådeomsætning og indtjening i 2012. DLG opnåede i 2012 en rekordstor omsætning på 48,5 mia.kr,hvilket var en stigning på 7,7 mia. kr. (19 pct.) i forhold til 2011. Nettoresultatet blev på 304 mio.kr. mod 292 mio. kr. i 2011. Danish Agros omsætning steg fra 15,8 til 17,6 mia. kr., og årets over-skud steg fra 237 mio. kr. til 246 mio. kr. Selskabet betegner 2012 som det bedste år nogensinde.Begge selskaber har stor fokus på at udvide deres udenlandske aktiviteter.På markfrøområdet fik DLF-TRIFOLIUM i 2012/13 en rekordomsætning på 2,6 mia. kr. mod 2,3mia. kr. året før. Den organiske vækst var på 11 pct. Resultatet blev 80 mio. kr. mod 140 kr. åretfør, hvor der var tale om et ekstraordinært stort overskud. DLF-TRIFOLIUM påpeger selv, at de erpå udkig efter nye forretningsområder – også ud over kerneområderne, græs- og kløverfrø.Fødevare- og ingrediensindustrien domineres af nogle få store og meget internationalt orienteredeselskaber, herunder Novozymes, Chr. Hansen, Dupont Nutrition Bioscience og CP Kelco. Der ergenerelt tale om virksomheder med en høj vækst og en relativt høj indtjening.For stivelsesindustrien, KMC og AKV Langholt, var 2012/13 det første år efter afskaffelsen af EU’sstøtte- og kvoteordning. Derfor er regnskabet i det første år efter liberaliseringen en indikation afvirksomhedens fremtidige muligheder i et frit marked. Begge selskaber opnåede pæne overskud i2012/13, og resultaterne blev betegnet som tilfredsstillende.Inden for pelshandel opnåede Kopenhagen Fur en rekordomsætning på 13,3 mia. kr. Årets resultathar været stigende gennem de senere år, og væksten i både omsætning og indtjening skyldes i vidudstrækning de meget høje salgspriser på pelsskind, herunder især minkskind.Udviklingen i agro- og fødevareindustrien i 2014 er meget afhængig af en række ydre faktorer, her-under råvareforsyningen, prisudviklingen, de internationale konjunkturer og konkurrenceevneud-viklingen.Agro- og fødevareindustrien består af meget forskellige virksomheder, og derfor er både fremtiden,udfordringerne og de mulige løsninger på både kort og lang sigt vidt forskellige fra branche tilbranche. For agro- og fødevareindustrien under ét ser udviklingen ind i 2014 ud til at være relativt

10

stabil. De fleste virksomheder forudser en indtjening på niveau med det foregående år - flere dogmed forventninger om en marginal stigning.Perspektiverne for den fremtidige udvikling viser, at adgang til råvarer ser ud til at være vigtigestrategiske mål for flere vigtige fødevareindustrisektorer.Flere virksomheder forsøger at stimulere den indenlandske primærproduktion via finansieringsstøttetil opstarts- og udvidelsesinvesteringer i landbruget m.v.Et andet væsentligt træk i agro- og fødevareindustriens udvikling er det markante pres fra detail-handlen i retning af lavere priser og flere private labels. Flere virksomheder bemærker, at super-markedskæderne har haft meget fokus på deres indkøbspriser i de årlige handelsaftaler. Når detgælder private labels, nævnes de ofte som en alvorlig trussel for flere fødevarevirksomheder. Der ersåledes en klar tendens til, at private labels vinder frem på bekostning af fødevareindustriens mær-kevarer.Egenkontrol - mellem bureaukrati og øget dyrevelfærd?Da folketinget i 2008 besluttede, at indføre egenkontrol med dyrevelfærd var det samtidig et opgørmed årtiers centralt styrede kontrol. Dette kapitel handler om landmænds og forbrugeres modtagelseaf det nye kontrolregime og diskuterer spørgsmål som: Hvordan ser landmændene på egenkontrol-len og udnytter de den mulighed den giver for selv at designe deres kontrolprogram? Hvad betyderlandmændenes større ansvar for velfærdskontrollen for befolkningens tillid til at danske animalskeprodukter produceres under forsvarlige hensyn til dyrene?Det konkluderes, at der ikke er meget, der tyder på at landmændene er motiveret for at være aktive iforhold til at sætte deres præg på indholdet af kontrolplanen, men at der til gengæld er en vis risikofor, at de generiske kontrolprogrammer brancherne udarbejder (branchekoderne) kan blokere for, atlandmanden føler ejerskab i forhold til egenkontrollen. Desuden peges der på, at der er stor forskelmellem forbrugere og producenters opfattelse af dyrevelfærd – noget, der risikerer at føre til, at in-dividuelt udformede kontrolprogrammerne er i uoverensstemmelse mellem forbrugernes ønsker tildyrenes velfærd – og dermed rummer en latent konflikt.Det konkluderes desuden, at implementeringen af egenkontrol ikke forventes, at have haft den storebetydning for forbrugernes tillid: kun få forbrugere har overhovedet hørt om ændringerne. Dennetillid er imidlertid ikke en given ting – fremtidig oprulning af skandaler om dyrevelfærd i medierne,kan meget let blive koblet til egenkontrollens overdragelse af en større del af ansvaret til landman-den.Endelig peger kapitlet på, at især landmændene kritiserer den – efter deres opfattelse – store bu-reaukratiske ekstrabyrde, der ofte omfatter dobbeltarbejde, som ikke i praksis vil betyde noget for11

flertallet af danske landmænd. Det er således et åbent spørgsmål, om det er en rimeligt at pålæggede mange en bureaukratisk byrde, for at løfte velfærden på de få besætninger, hvor velfærden ikkeer i orden.Omkostninger ved reduktion af drivhusgasudledninger på landbrugsområdetInstitut for Fødevare- og Ressourceøkonomi (IFRO) har bidraget til de økonomiske undersøgelserbag regeringens klimaplan, der blev offentliggjort i august 2013. Formålet med IFROs analyse var,at identificere tiltag inden for landbrugsområdet, der kan levere omkostningseffektive bidrag til re-duktion af de danske drivhusgasudledninger.Analysen beskriver de drifts- og samfundsøkonomiske omkostninger ved i alt 31 drivhusgasreduce-rende tiltag inden for landbrugsområdet. I regeringens klimaplan sammenlignes de samfundsøko-nomiske reduktionsomkostninger for landbruget med andre tiltag, der kan reducere udledningen afdrivhusgasser inden for transport- og boligområdet. Herefter kan de politiske beslutningstagerevælge tiltag i de forskellige sektorer, indtil samfundets reduktionsmål er realiseret.I IFRO analyse konkluderes det, at flere af de undersøgte landbrugsrelaterede tiltag vil være for-holdsvis billige set fra en samfundsøkonomisk synsvinkel. Det drejer sig især om tiltag, der kan be-grænse miljøbelastningen med kvælstof og ammoniak, samtidig med at udledningen af drivhusgas-ser reduceres. Inden for den kategori finder man forsuring af gylle, etablering af energipil på mindrefrugtbar landbrugsjord, omlægning af sandjorde og tørvejorde til ekstensive græsarealer samt skov-rejsning på sandjord. Flere efterafgrøder og mellemafgrøder kan også være omkostningseffektivetiltag. Dertil kommer mere halm til brændsel i kraftvarmeproduktion samt ændret fodersammensæt-ning til malkekøer. Produktion af biogas af husdyrgødning har noget større samfundsmæssige om-kostninger end de førnævnte tiltag, men sammenlignet med omkostninger ved at reducere drivhus-gasser i andre samfundssektorer ser biogas ud til at være et fornuftigt alternativ.

12

1. Jordbrugets indtjening, produktion og faktorforbrugDen globale økonomi er fortsat præget af enudviklingi to hastigheder med et mindre opsving i deudviklede lande og en stor vækst i mange udviklingslande. For verden som helhed forventes real-væksten i BNP i 2013 at blive 2,3 pct., hvilket er på niveau med 2012 (UN, 2013). For de fleste re-gioner forventes der dog en styrkelse af væksten i 2. halvår af 2013 med en heraf følgende meregunstig udsigt for 2014.For de udviklede lande skønnes vækstraten i gennemsnit at blive 1,0 pct. i 2013, hvilket giver enbeskeden ændring i efterspørgslen efter fødevarer. For EU, som er hovedaftager af den danske jord-brugsproduktion, forventes der en realvækst i BNP på nul. Det er dog en styrkelse i forhold til 2012,hvor vækstraten udgjorde -0,4 pct. Proportionalt hermed forventes vækstraten for EURO-området atstige fra meget negativt (-0,7 pct.) i 2012 til mindre negativt (-0,4 pct.) i 2013 (EUROSTAT, 2013).Disse vækstrater har også sat sine spor i efterspørgslen efter jordbrugsprodukter; forbruget af ani-malske produkter pr. indbygger i EU har således været faldende år efter år siden 2010. Dette billedeforventes dog at vende i 2014 med en vækstrate på 1,1 og 1,4 pct. for hhv. EURO-området og EUlandene som helhed.I udviklingslandene forventes realvækst i BNP i gennemsnit at stige med 5 pct. i 2013 mod en stig-ning på 4,6 pct. i 2012. Der er betydelig variation, men hovedparten af landene forventes at få envækstrate på over 2 pct. Den største vækst forventes fortsat at ske i Kina med en stigning på 7,8pct., men i Brasilien, Rusland og Indien – de øvrige BRIK-lande – forventes væksten også at blivehøj med stigninger på hhv. 3,0, 2,9 og 5,0 pct. For udviklingslandene som helhed og for BRIK-landene i særdeleshed forventes væksten at stige yderligere i 20141. Den øgede efterspørgsel skalderfor forventes at komme fra de opkommende økonomier.Forsyningen med jordbrugsprodukter er præget af udsigten til en rekordstor kornhøst, som forventesat øge den globale produktion med knap 10 pct. Den øgede forsyning vil give anledning til lavereligevægtspriser og dermed også lavere foderpriser, hvilket forstærkes af forventningen om en re-kordstor sojahøst. Generelt har det dog ikke hidtil sat sine spor i de høje priser på de animalske fø-devarer, som er præget af en afdæmpet vækst i den animalske produktion i 2012 som følge af tørkeni USA og Rusland. Den forventede vækst i kødproduktionen i 2013 på 1,4 pct. har derfor ikke i til-strækkelig grad kunnet opbløde den stramme forsyning, hvorved ligevægtsprisen er forblevet høj.Markedet har ligeledes været underforsynet med mælk, hvilket bl.a. skyldes tørke i New Zealand ibegyndelsen af 2013. Det har ligeledes resulteret i høje mælkepriser. Fremadrettet må det derforforventes, at de relative høje animalske priser vil stimulere en øget produktion med en heraf følgen-de lavere ligevægtspris. I modsat retning trækker en øget efterspørgsel i kraft af en normalisering afden globale økonomi.

1

Undtagelsen er Kina, hvor vækstraten forventes at være nogenlunde uændret. I de senere år har Kina foretaget etpolitisk sporskifte fra en eksportbaseret vækst til en vækst baseret på indenlandsk forbrug.

13

Dansk jordbrugs indtjening er selvsagt præget af disse generelle forskydninger i udbud og efter-spørgsel samt af de specifikke forhold, som gør sig gældende for EU-området. Danmark har såledesen fastkurspolitik over for euroen, og da euroen er blevet styrket, er kronen ligeledes blevet styrket.Styrkelsen af euroen skal formentlig ses i sammenhæng med, at den Europæiske Centralbank (ECB)i sensommeren 2012 annoncerede et opkøbsprogram for statsobligationer (Outright MonetaryTransactions), som har reduceret rentespændet mellem de sydeuropæiske og tyske statsobligationer.Det har genskabt tilliden til euroen og øget investorernes interesse for EURO-området. Effekten afde hidtidige forskydninger i valutakurserne i 2013 svarer isoleret set til en reduktion i dansk jord-brugs produktpriser på 2,6 pct. Det betyder imidlertid også, at det importerede foder er blevet tilsva-rende billigere.Dansk jordbrug høster også fortsat fordel af ECBs ekspansive pengepolitik og den relativt lave dan-ske statsgæld, som endnu gør Danmark til en relativ sikker havn for formueplaceringer. Det har re-duceret den korte realkreditrente yderligere i 2013 til trods for de fortsat stigende bidragssatser. Den30-årige realkreditrente er imidlertid steget, hvilket formentlig skyldes forventninger om pengepoli-tiske stramninger i takt med genopretningen af økonomien i EU. Stramningen forventes imidlertidførst at begynde i 2015 (DØRS, 2013), men den fornyede interesse for euroen kan svække interes-sen for danske værdipapirer forinden.De samlede konsekvenser for jordbrugets indtjening, produktion og faktorforbrug belyses nedenformed fokus på udsigterne for 2013 og 2014. Først omtales indtjeningen i jordbrugssektoren som hel-hed i afsnit 1.1. Herefter redegøres for de enkelte jordbrugsprodukter, for så vidt angår udviklingeni produktionen, herunder den pris- og mængdemæssige udvikling, jf. afsnit 1.2. På tilsvarende visredegøres for produktionsomkostningerne i afsnit 1.3. Disse tre første afsnit er primært baseret påDanmarks Statistiks opgørelse af jordbrugets bruttofaktorindkomst suppleret med oplysninger fraDanmarks Statistiks regnskabsstatistik for jordbrug (landbrug og gartneri) samt egne fremskrivnin-ger fra 2012 til 2013 og 2014.I afsnit 1.4 er fokus rettet mod indtjeningen mv. på de vigtigste driftsformer – plantebrug, malke-kvægbrug, svinebrug, minkfarme og potteplantegartnerier med 2 helårsarbejdere og derover. Derforetages dog også for fuldstændighedens skyld en sporadisk sammenligning af driftsresultatet påstørrelsesgrupper. Indkomstkilderne for indtjeningen på de respektive størrelsesgrupper varierermarkant, hvilket er omdrejningspunktet i afsnit 1.5. De to afsnit er baseret på de regnskaber, derdanner grundlag for Danmarks Statistiks regnskabsstatistik for jordbrug samt egne fremskrivninger.I afsnit 1.6 fokuseres der på perspektiverne i den nuværende udvikling.1.1. Jordbrugssektoren som helhedNettorestindkomsten – dvs. restbeløbet til forrentningen af jordbrugskapitalen og aflønningen afbrugerfamilien – forventes at stige med godt 7 pct. til 24,66 mia. kr. i 2013, jf. tabel 1. Stigningenudgør 1,66 mia. kr., og denne stigning fremkommer i hovedtræk ved en øget bruttoværditilvækst på1,97 mia. kr., et lavere driftstilskud på 0,22 mia. kr. samt en mindre stigning i ejendomsskatterne og

14

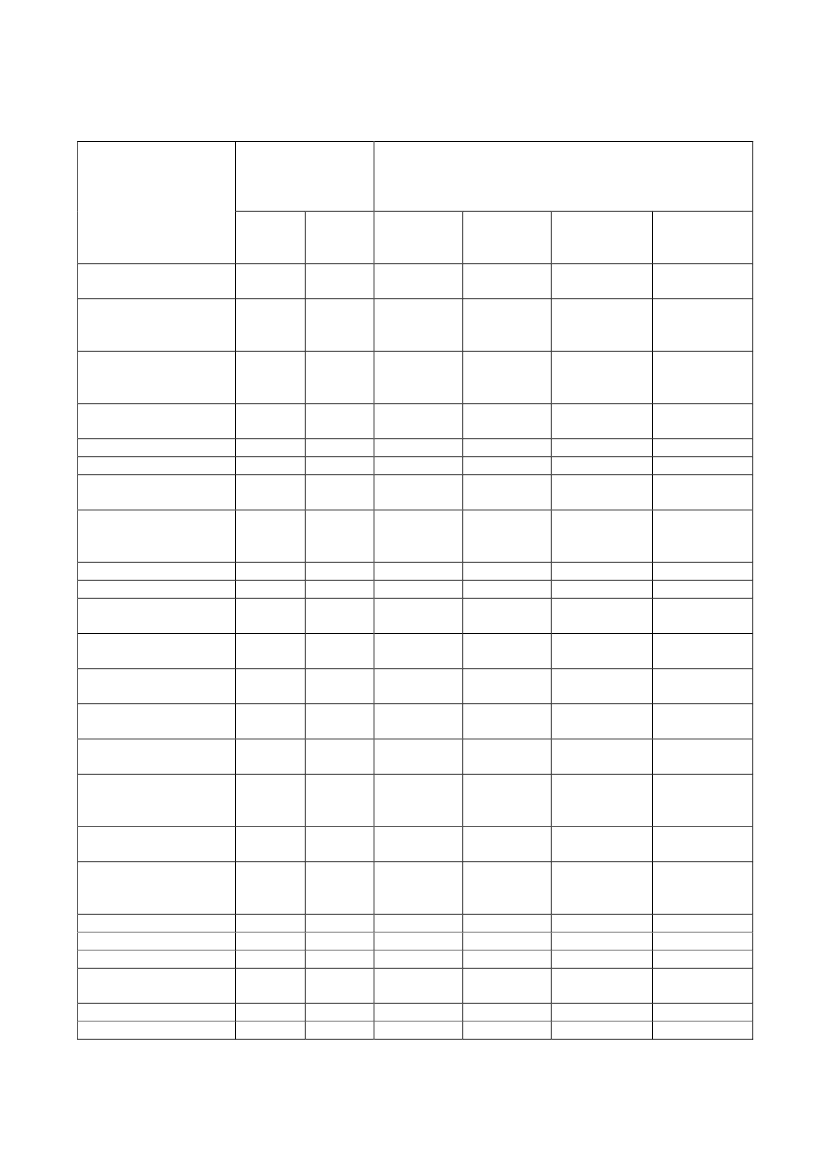

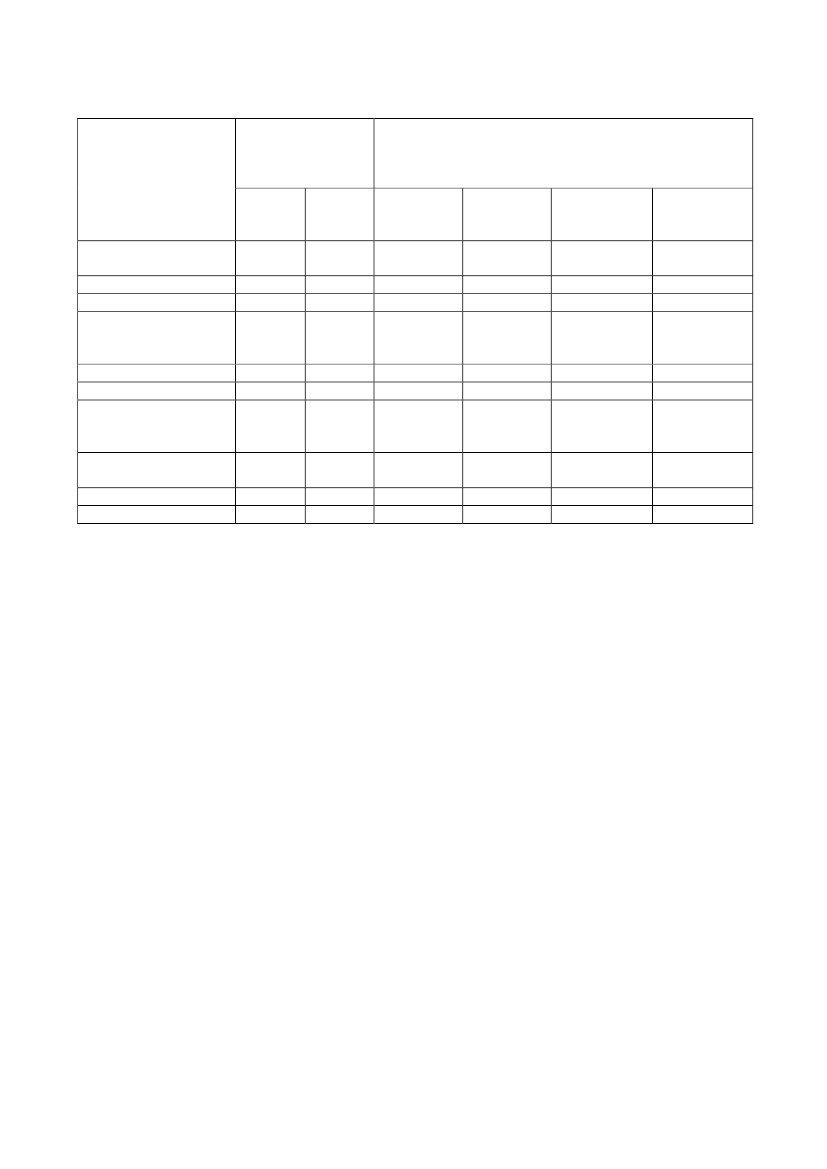

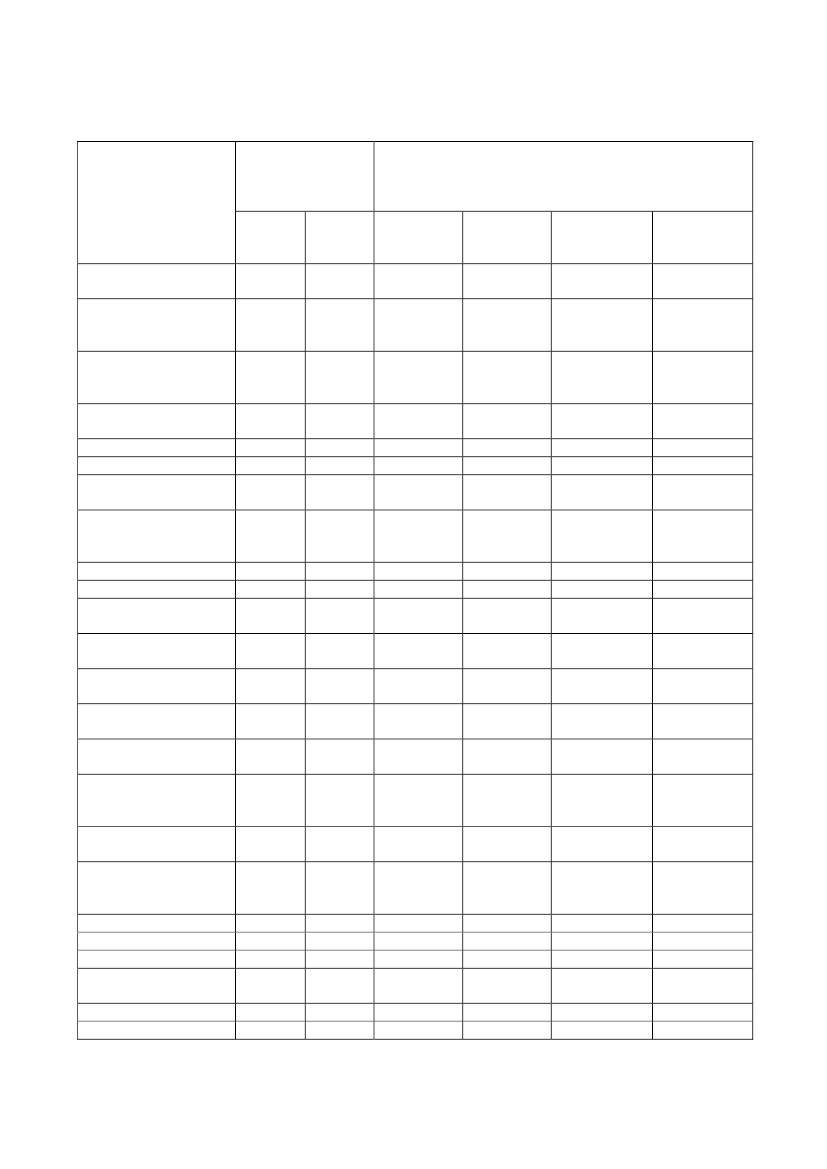

lønomkostningerne. I 2014 forventes nettorestindkomsten at stige yderligere med 1,45 mia. kr.,hvilket igen dækker over en stigning i bruttoværditilvæksten på 1,77 mia. kr., et mindre driftstilskudsamt højere ejendomsskatter og lønomkostninger.Det forventede gunstige resultat i 2013 skyldes primært en kombination af en mindre bedring i sek-torbytteforholdet på 0,1 pct. og en stigning i totalfaktorproduktiviteten på 2,3 pct. Forbedringen isektorbytteforholdet er foranlediget af en stigning i prisen på jordbrugsprodukter på 2,0 pct. og enstigning i faktorpriserne på 1,9 pct. Forbedringen i sektorbytteforholdet er væsentlig mindre end i2012, hvor bytteforholdet steg med 3,7 pct. Denne stigning var bl.a. foranlediget af eksorbitanteprisstigninger på minkskindskind. For 2013 (og 2014) er der med stor usikkerhed kalkuleret meduændret skindpriser. Hertil kommer, at kronen blev svækket i 2012, hvilket har en positiv effekt påafsætningspriserne. I 2013 forventes kronen derimod at blive styrket.Tabel 1.1.Hovedtal for jordbrugssektorens indkomster, mio. kr.2008200920101

201177.55252.53925.0139187125.8596.76979231.8378.1986.19417.4453.0928.8431.5064.0048.104109,298,2107,3

201285.45254.67230.7805123831.2547.07482337.5058.1586.34822.9993.4018.33777610.4858.130112,3101,9114,4

2013*89.12256.37332.749551033.3006.85987239.2888.1926.43724.6583.3987.956013.3057.948114,9101,9117,1

2014*88.69154.17234.519551035.0706.73091840.8818.2356.54026.1063.4118.334014.3617.592116,1103,4120,1

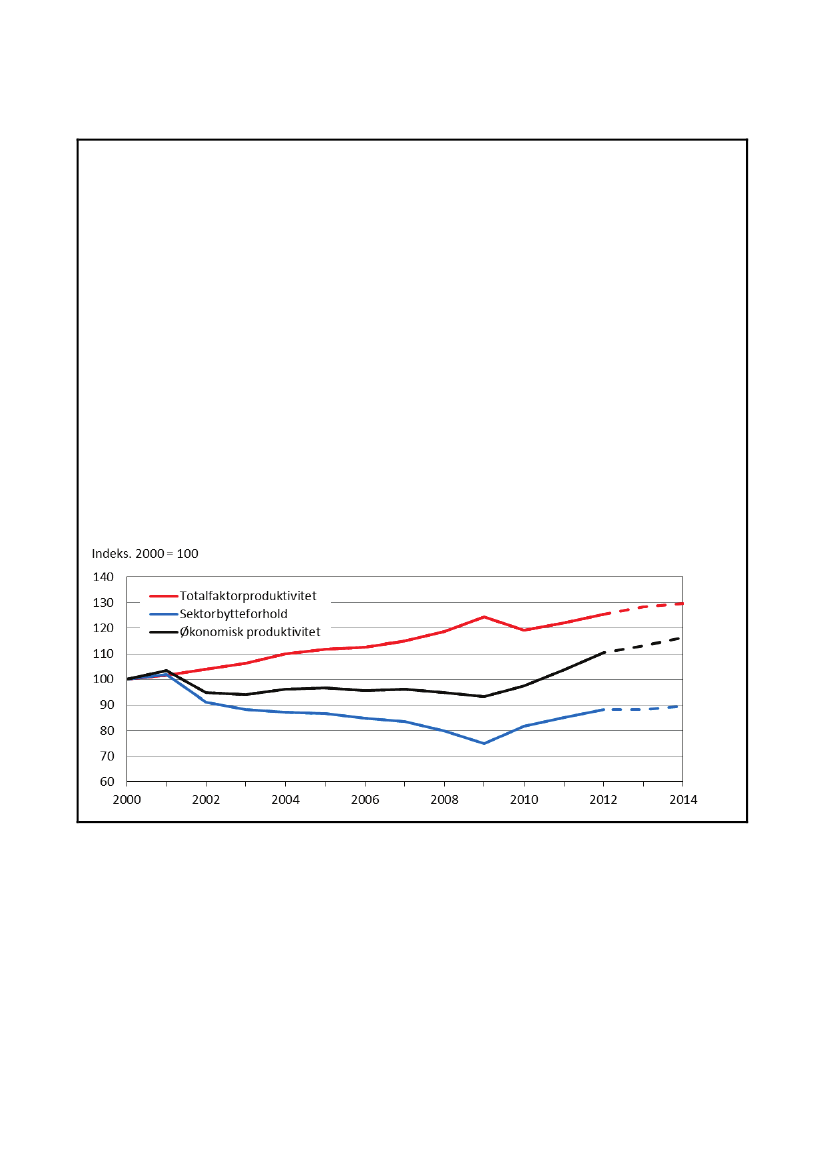

Produktionsværdi mv.1,2Forbrug i produktionen2Bruttoværditilvækst i producentpriserProduktionsafhængige driftstilskudProduktionsafhængige skatter og afgifter2Bruttoværditilvækst i basispriserGenerelle driftstilskudGenerelle skatter og afgifter2BruttofaktorindkomstAfskrivningerLønnet arbejdskraft2NettorestindkomstForpagtningsafgiftOrdinære renteudgifter, nettoRealiseret nettotab fra finansielle instrumenterIndkomst efter finansielle posterNøgletal:3Arbejdsvederlag til brugerfamilienTotalfaktorproduktivitet. Indeks. 2005 = 100Sektorbytteforhold. Indeks. 2005 = 100Økonomisk produktivitet. Indeks. 2005 = 100

69.24050.64118.599560019.1597.4451.08125.5238.2415.80911.4733.13213.5384.589-9.7868.730106,292,398,0

63.14845.65017.4985254017.9837.2451.13124.0977.6756.00410.4182.95212.310-65-4.7798.619111,386,696,4

67.83647.08820.7486676421.3516.9471.20827.0908.1576.30712.6263.2198.4193.796-2.8088.467106,694,4100,7

1. Specifikation afProduktionsværdien mv.ogForbrug i produktionenfremgår af tabel 1.3.2. FørDirekte og indirekte bankomkostninger,der i nærværende opgørelse er indeholdt iOrdinære renteudgifter, netto.3. Beregnet på grundlag af arbejdstidsforbruget og overenskomstmæssig timeløn inklusiv tillæg for ansatte i landbruget.Kilde: Danmarks Statistik (a, b, c og d) samt egne beregninger.

Den forventede stigning i totalfaktorproduktiviteten på 2,3 pct., som ligger i den høje ende, er base-ret på en stigning i produktionen på 2,5 pct. og en forøget ressourceindsats på 0,1 pct. En del afstigningen i totalfaktorproduktiviteten skal tilskrives et pænt høstresultat, som ligger over middel.Den vegetabilske produktion er således steget med 2,2 pct. fra 2012 til 2013. Det er til trods for enhøj andel af vårkorn på bekostning af vinterkorn, som sædvanligvis giver anledning til et mindrehektarudbytte. Gode høstbetingelser i 2013 har samtidig haft en reducerende effekt på indsatsen vedhøsten i forhold til 2012.

15

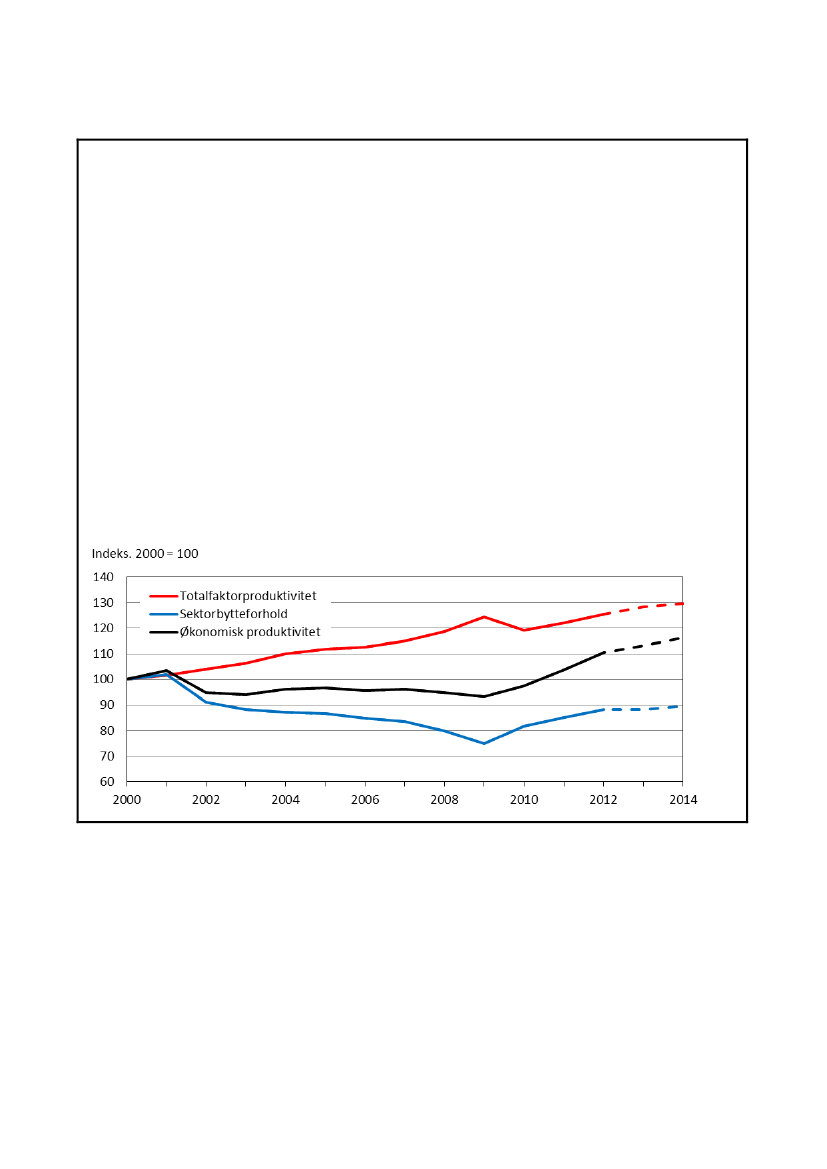

Boks 1.1.

Sektorbytteforhold, totalfaktorproduktivitet og den økonomiske produktivitet

Sektorbytteforholdeter her defineret som forholdet mellem produktpriserne og prisen på indsatsfakto-rer. I modsat til det traditionelle bytteforhold indgår der således også prisudviklingen på arbejdskraft oginvesteringsgoder. En stigning i sektorbytteforholdet, som afspejler en større stigning i produktpriserneend indsatsfaktorerne, udtrykker en øget relativ indtjening.Totalfaktorproduktivitetener her defineret som forholdet mellem det mængdemæssige udtryk for pro-duktionen og det samlede faktorforbrug. Det afviger fra det traditionelle totalfaktorproduktivitetsmål vedat kapitalinputtet er erstattet af afskrivninger, og udtrykket er dermed uden nettoydelsen fra kapitalind-satsen. Vækst i totalfaktorproduktiviteten afspejler et mindre ressourceforbrug til at tilvejebringe en givenproduktion.Den økonomiske produktiviteter her defineret som værdien af produktionen i forhold til produktions-omkostningerne. Som sådan udgør den økonomiske produktivitet produktet af sektorbytteforholdet og to-talfaktorproduktiviteten. En stigning i den økonomiske produktivitet er udtryk for en øget indtjening veduændret input, og denne stigning kan være tilvejebragt ved en vækst i totalfaktorproduktiviteten og/elleren forbedring i sektorbytteforholdet.Ved opgørelse af den økonomiske produktivitet er der set bort fra nettoydelsen fra jordbrugskapitalen.Input af kapital omfatter kun afskrivninger, ligesom de mængde- og prismæssige udtryk for nettoydelsenfra jordbrugskapitalen er udeladt af hhv. totalfaktorproduktiviteten og sektorbytteforholdet.

Jordbrugsproduktionen er, som alle andre markedsbaserede produktioner, underlagt et vedvarendeproduktivitetspres, som over tid giver anledning til lavere produktpriser. I et længere perspektiv kandet da også konstateres, at jordbrugets bytteforhold har en faldende tendens. I dette århundrede erdansk jordbrugs bytteforhold kun faldet gennemsnitligt med 1,6 pct. pr. år (geometrisk gennemsnit),idet de senere års høje priser på jordbrugsprodukter har mindsket nedgangen. Jordbrugets anvendel-se af produktivitetsforbedrende produktionsmetoder har i samme periode øget totalfaktorproduktivi-teten gennemsnitligt med 1,9 pct. pr. år. Heraf følger, at jordbruget gennemsnitligt har formået atøge indtjeningsevnen (stigende økonomisk produktivitet). Det skal understreges, at denne forbed-16

ring i indtjeningsevnen især skyldes de nuværende gunstige prisrelationer i jordbruget; på den langebane vil reduktionen i sektorbytteforholdet være større, og følgelig bør væksten i totalfaktorproduk-tiviteten også være større.Den forventede stigning i nettorestindkomsten i 2014 er primært forårsaget af en bedring i sektor-bytteforholdet på 1,5 pct. og en vækst i totalfaktorproduktiviteten på 1,1 pct. Stigningen i sektorbyt-teforholdet dækker over et fald i produktpriserne (1,4 pct.) og et endnu større fald i faktorpriserne(2,8 pct.). Forløbet afspejler især et formodet fald i korn- og foderpriserne.Totalfaktorproduktiviteten anslås at stige med 1,1 pct. i 2014. Det er grundet i en begrænset stigningi produktionen (0,8 pct.), som primært skyldes et lavere høstresultat foranlediget af en trendbaseretnormalhøst. Den samlede ressourceindsats falder imidlertid samtidig med 0,3 pct. En væsentlig år-sag til det lavere faktorforbrug er knyttet til en mindre arbejdsindsats fra brugerfamilien. Detteaspekt kommer imidlertid ikke til udtryk i nettorestindkomsten, som opgøres inklusiv vederlag tilbrugerfamilien.

Driftstilskud samt skatter og afgifterDe produktionsafhængige tilskud2anslås at forblive nogenlunde uændret, idet der ikke forventes destore ændringer i den økologiske produktion og omfanget af miljøstøtte. Niveauet skønnes dog atblive øget med 62 mio. kr. fra og med 2013 som følge af randzoneloven. Endvidere forventes han-dyrpræmierne, som er det eneste tilbageværende produkttilknyttede driftstilskud, at stige med 11mio. kr. Stigningen i handyrpræmierne opvejes dog af en tilsvarende reduktion i den særlige miljø-støtte under enkeltbetalingens artikel 68. Både modtagere af handyrpræmier og den særlig miljø-støtte under enkeltbetalingens artikel 68 vil dog blive begunstiget i 2014 ved elimineringen af denalmindelige og progressiv modulation, jf. senere.De produktionsafhængige skatter og afgifter omfatter alene superafgiften, som udløses ved over-skridelse af mælkekvoten. Den hidtidige mælkeindvejning indikerer en kvoteudnyttelse på 101,23pct. Det vurderes imidlertid, at kvoteudnyttelsen vil falde til 100 pct. frem mod kvoteårets udløbved en reduceret mælkeindvejning i sidste del af kvoteåret.De generelle driftstilskud omfatter primært den afkoblede del af enkeltbetalingsordningen, som for2013 er mærket af budgetproblemer i EU. EU-Kommissionen har derfor i første ombæring ekstra-ordinært fået vedtaget, at støtteudbetalinger ud over 2.000 € skal beskæres med 4 pct. I anden om-bæring er beskæringen reduceret til 2,45 pct. på grundlag af et opdateret budget. Sidstnævnte reduk-tion, som er lagt til grund for fremskrivningen af den afkoblede enkeltbetaling, medfører en ned-gang i den afkoblede støtte på omkring 170 mio. kr.2

De produktionsafhængige driftstilskud omfatter de egentlige produkttilknyttede driftstilskud (tilskud til protein- ogenergiafgrøder, stivelseskartofler, handyr- og moderpræmier) og de driftstilknyttede tilskud (miljøstøtte og tilskud tiløkologisk produktion).

17

Enkeltbetalingsordningen i sin nuværende form fortsætter i 2014, idet den nye EU-reform først for-ventes at træde i kraft 1. januar 2015. Enkeltbetalingsordningen i 2014 vil dog være præget af atvære en overgangsordning til den nye EU-reform. Den konkrete udformning er endnu ikke fastlagt,men på grundlag af de hidtidige forslag vurderes det, at den nuværende basisstøtte og tillægsstøttevil blive reduceret med 12 pct. samtidig med at den almindelige og progressive modulation bortfal-der3. Ændringen medfører, at den afkoblede enkeltbetalingsstøtte vil falde yderligere med 74 mio.kr. Samtidig vil det give anledning til forskydninger. Bedrifter med enkeltbetalingsstøtte på indtil5.000 € vil således få støtten beskåret med 12 pct., hvorimod den procentuelle reduktion på bedriftermed støtte på over 5.000 € vil aftage gradvis i takt med støttegrundlagets størrelse. For modtagere afhandyrpræmier og særlig støtte under enkeltbetalingens artikel 68 kan der endog opstå en gevinstved bortfaldet af modulationen, idet støttesatserne til disse ordninger ikke reduceres.De generelle skatter og afgifter omfatter primært ejendomsskatter. Da reguleringsprocentsatsen erfastsat til 7 pct. for 2013 og 6,3 pct. for 2014, forventes ejendomsskatterne at stige tilsvarende.

Finansielle posterNettorenteudgifterne forventes at falde fra 9,11 mia. kr. i 2012 til 7,96 mia. kr. i 2013. En del af re-duktionen skyldes dog et realiseret nettotab fra finansielle instrumenter på 0,78 mia. kr., som derikke er kalkuleret med i 2013 og 2014. Betragtes alene de ordinære nettorenteudgifter, udgør reduk-tionen 0,38 mia. kr. Reduktionen, som alene er knyttet til renteudgifterne, idet indlånsrenteniveauetog de finansielle aktiver skønnes at være uændret, er foranlediget af to modsatrettede effekter: Enforventet stigning i gælden på 1,2 pct. trækker således niveauet op, men effekten af stigningenoverdøves af en anslået reduktion i udlånsrenteniveauet på 0,2 pct. point. På grundlag af jordbrugetssammensætning af lån er det således skønnet, at udlånsrenteniveauet inklusivt administrationsbidraggennemsnitligt vil falde fra 3,2 pct. i 2012 til 3,0 pct. i 2013.I 2014 er de ordinære nettorenteudgifter skønnet at stige med 0,38 mia. kr. En lille del af stigningenskyldes, at gælden forventes at stige yderligere med 1,1 pct. Den begrænsede stigning i gælden ibåde 2013 og 2014 skal ses i sammenhæng med et lavt investeringsniveau samt en lav omsætningaf landbrugsejendomme, herunder en begrænset ændring i belåningsgraden ved ejerskifte. Hoved-parten af stigningen i nettorenteudgifterne skal imidlertid tilskrives en skønnet gennemsnitlig stig-ning i udlånsrenteniveauet til 3,1 pct. Der er i den sammenhæng kalkuleret med et uændret låne-miks. Skift fra etårige rentetilpasningslån til flerårige rentetilpasningslån eller fastforrentede lånmhp. rentesikring vil således øge renteniveauet.

3

Som et led i EU’s sundhedstjek fra 2008 reduceres støtten under enkeltbetalingsordningen ved almindelig og pro-gressiv modulation. Konkret indebærer sundhedstjekket fra og med 2012, at de enkelte bedrifters støtte ud over5.000 € beskæres med 10 pct. (almindelig modulation) og støtte ud over 300.000 € reduceres med yderligere 4 pct.(progressiv modulation). I reduktionsgrundlaget indgår ligeledes handyrpræmier og særlig miljøstøtte under enkeltbe-talingens artikel 68.

18

Indkomst efter finansielle posterRestbeløbet til at forrente jordbrugenes egenkapital og aflønne brugerfamilierne for arbejdsindsat-sen på bedriften – indkomsten efter finansielle poster – forventes herved at blive i omegnen af 13,31mia. kr. i 2013 og 14,36 mia. kr. i 2014. Det er dog under forudsætning af, at der ikke vil optræderealiserede tab fra finansielle instrumenter i prognoseårene.I 2012 var indkomsten efter finansielle poster tilstrækkelig til at dække arbejdsvederlaget til bruger-familien. Der var endog et restbeløb på 2,36 mia. kr. til at forrente egenkapitalen. Dette restbeløb erskønnet til at stige til 5,36 mia. kr. i 2013 og 6,77 mia. kr. i 2014. Dette er imidlertid en gennem-snitsbetragtning. Ved vurdering af resultatet skal det tages i betragtning, at sektoropgørelsen er ba-seret på samtlige jordbrug, herunder de mindre brug, som mere har karakter af at være en rammeom boligen. For disse brug kan der hverken forventes fuld dækning af arbejdsindsatsen eller en ri-melig forrentning af egenkapitalen. Som sådan kan ovenstående restbeløb til at forrente egenkapita-len betragtes som et underkantskøn for produktionsjordbruget.Den fortsatte inflation udhuler jordbrugets gæld, hvilket giver en potentiel forbrugsmulighed. Infla-tionen udhuler dog også jordbrugets tilgodehavender, men da gælden er væsentlig større end for-dringerne, giver inflationen anledning til en nettogevinst, jf. tabel 1.2, hvilket også skal tages i be-tragtning ved vurderingen af resultatet.Tabel 1.2.Jordbrugssektorens inflationsbetingede debitorgevinster, mio. kr.2008Inflationsbetinget debitorgevinster, netto4.42920093.88420106.46320116.13720123.8482013*1.2542014*2.070

Anm. For en nærmere beskrivelse af de inflationsbetingede debitorgevinster henvises til Hansen (2001).Kilde: Danmarks Statistik (a, b og c) samt egne beregninger.

Udviklingen i de inflationsbetingede debitorgevinster afspejler primært ændringen i gælden og in-flationsraten. Da det er skønnet, at gælden kun stiger med 1,2 og 1,1 pct. i hhv. 2013 og 2014, skyl-des forskydningen i debitorgevinsterne fra 2012 til 2014 hovedsageligt en forventet reduktion i in-flationen til fra 2,5 til 0,8 pct. i 2013 og en stigning til 1,3 pct. i 2014.1.2. Produktionsværdi, priser og produktionDen væsentligste del af udviklingen i jordbrugets nettorestindkomst er et resultat af forskydninger iproduktionsniveau og faktorforbrug samt af ændringer i produkt- og faktorpriser. Resultatet af denhidtidige og prognosticerede udvikling i produktionsværdien og de tilhørende produktionsomkost-ninger fremgår af tabel 1.3.

19

Tabel 1.3.

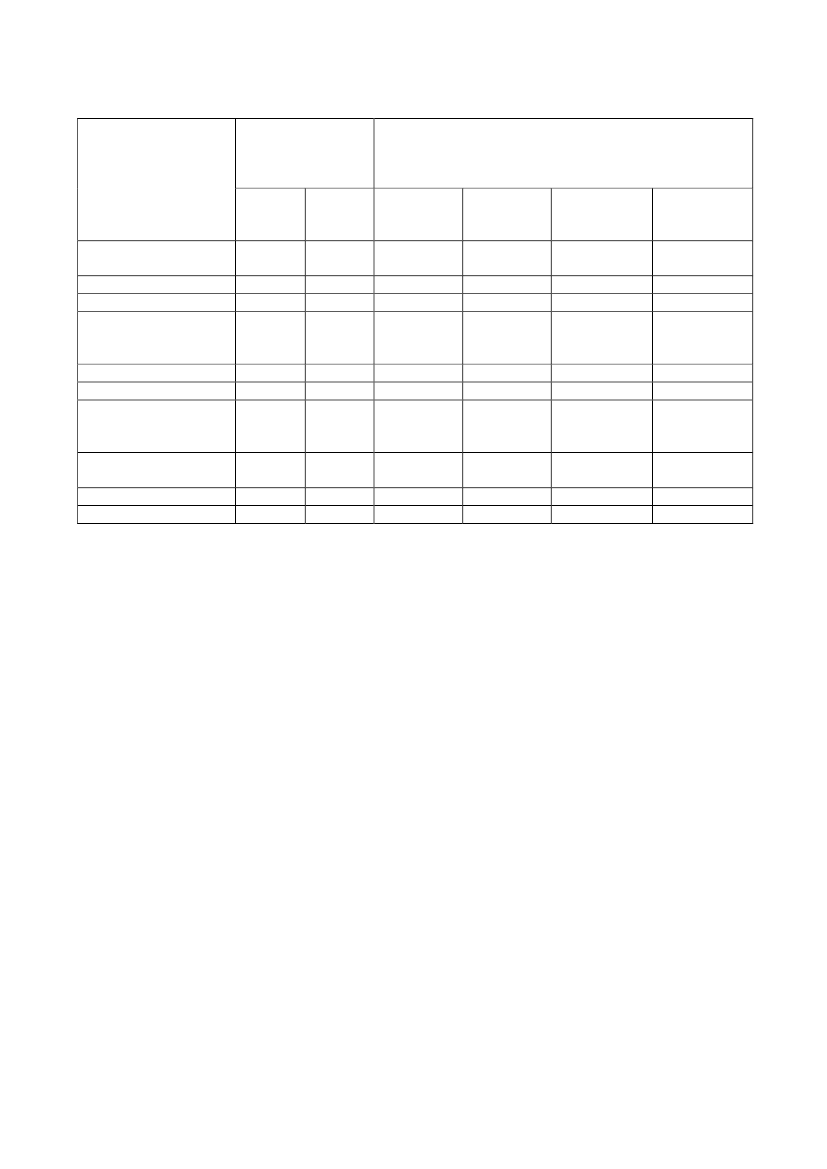

Produktionsværdi og produktionsomkostninger, mio. kr.2008200920101

2011

201285.45229.42514.1118671.2508961.2164.6382.0462.0601.77556752.40113.1903.13523.6927241.7529.5633453.62677.3082.55026.7843.6902.4071.7531.2714.7483.8177.6528.1586.3488.130

2013*89.12229.33913.2369241.6679381.1634.8592.1861.9981.80256656.05814.8943.12924.4667732.00610.4423483.72578.9502.70728.0753.5832.3951.8471.2764.8433.8617.7858.1926.4377.948

2014*88.69126.97811.2597111.4559541.1834.8312.0902.0581.85658257.88715.4303.02825.3717591.88611.0633503.82676.5392.71325.7713.6031.9602.0451.2824.9763.9037.9188.2356.5407.592

Produktionsværdi mv.

69.24026.45612.2226931.7346621.0923.8401.5732.2341.66574139.57512.9542.51918.8217371.5272.7163013.20973.4212.35724.4743.5322.7291.7481.1914.1163.7256.7698.2415.8098.730

63.14822.1128.3985211.3107868674.2311.6732.0191.69960837.59210.1892.24118.3945901.3564.5902323.44467.9482.26120.3663.0602.2931.6521.3984.1933.6766.7517.6756.0048.619

67.83622.4408.7994921.5527418694.2881.6121.9991.59249641.68212.1722.47619.1116081.4535.5533093.71470.0192.22721.4123.2431.6951.6601.3104.4653.6567.4208.1576.3078.467

77.55226.61611.9696711.3117961.0924.5051.9341.9961.77856447.38412.8942.72121.6066331.6787.5223303.55275.0352.70625.0213.5682.3311.7131.2714.7263.7987.4058.1986.1948.104

Vegetabilske produkter i altKornFrø til udsædIndustrifrø (raps)SukkerroerKartoflerGrovfoderAndre jordbrugsafgrøderPotteplanterFrugt og grønsagerAndre gartneriprodukterAnimalske produkter i altMælkKvægSvinÆg til konsumFjerkræPelsdyrAndre animalske produkterLandbrugsmæssige tjenester mv.Produktionsomkostninger i altUdsæd mv.FoderstofferEnergiHandelsgødningBekæmpelsesmidlerDyrlæge og medicinReparation og vedligeholdelseLandbrugsmæssige tjenesterTjenesteydelser fra andre erhvervAfskrivningerLønnet arbejdskraftArbejdsvederlag til brugerfamilien2

1. Inklusiv værdien af de mængdemæssige besætnings- og lagerforskydninger. Eksklusiv prisbetingede ændringer (konjunkturgevin-ster) på beholdninger af korn.2. Inklusivt arbejdsvederlag til brugerfamilien.Kilde: Danmarks Statistik (a, b, c og d) samt egne beregninger.

I tabel 1.4 er der oversigtsmæssigt gjort rede for ændringerne i priserne på de respektive produkterog indsatsfaktorer, og i tabel 1.5 er der på tilsvarende måde vist mængdeforskydninger i produktio-nen og faktorforbruget.

20

Tabel 1.4.Produkter mv.1

Prisindeks for jordbrugets produktions og faktorforbrug. Indeks. 2005 = 100200820092010201120122013*142,1144,8196,7143,6155,996,0128,5101,1159,5104,6122,0122,9141,3131,6142,9132,8132,8172,9193,2121,3133,3139,4130,3162,9141,2185,997,7111,4119,8140,4131,0123,7125,6128,1101,9117,2135,8179,2148,4176,777,0112,694,9142,3102,6110,0111,7107,8124,3107,4106,2130,5129,163,6109,7115,5127,0124,2148,9131,7176,7108,3112,0108,8118,8118,9113,1113,8111,992,3103,0107,9112,589,7131,485,7100,996,4145,4100,7110,7117,399,394,397,699,6116,3110,6105,3101,0118,5119,0120,8118,6107,9179,8111,6107,5111,0122,2117,7115,5117,1121,586,6113,9119,2134,3110,8171,682,6105,396,7148,7106,2115,8113,8110,4111,0105,0105,2116,2133,3125,7107,8124,4120,6109,6122,6120,9126,1101,3108,9113,3129,7122,2115,7121,9124,294,4128,8139,5182,9170,5165,469,2117,4101,2158,7108,2121,4117,2123,4118,4123,5116,4115,8153,8157,7115,8128,7131,1117,5146,8139,2169,992,7110,1115,4134,6125,0118,4123,4125,698,2139,3147,1201,2177,1165,481,9124,9101,1159,7107,9121,5122,9136,0117,1140,2131,6130,4160,2193,2121,3131,1136,7123,4157,5144,9182,195,1111,4118,0137,2131,0122,0124,1126,6101,9

2014*140,1134,6170,1143,0141,090,7121,2100,3158,2107,8124,5126,3143,1136,0139,9135,1130,6159,3193,2121,3135,5135,4128,3148,2142,5156,2105,6111,4122,5143,5131,0125,6127,3129,9103,4

Vegetabilske produkter i altKornFrø til udsædIndustrifrø (raps)SukkerroerKartoflerGrovfoderAndre jordbrugsafgrøderPotteplanterFrugt og grønsagerAndre gartneriprodukterAnimalske produkter i altMælkKvægSvinÆg til konsumFjerkræPelsdyrAndre animalske produkterLandbrugsmæssige tjenester mv.Faktorforbrug i altUdsæd mv.FoderstofferEnergiHandelsgødningBekæmpelsesmidlerDyrlæge og medicinReparation og vedligeholdelseLandbrugsmæssige tjenesterTjenesteydelser fra andre erhvervAfskrivningerLønnet arbejdskraftArbejdsvederlag til brugerfamilienSektorbytteforhold2

1. Eksklusiv prisbetingede ændringer (konjunkturgevinster) på beholdninger af korn.2. Inklusivt arbejdsvederlag til brugerfamilien.Kilde: Danmarks Statistik (a, b, c og d) samt egne beregninger.

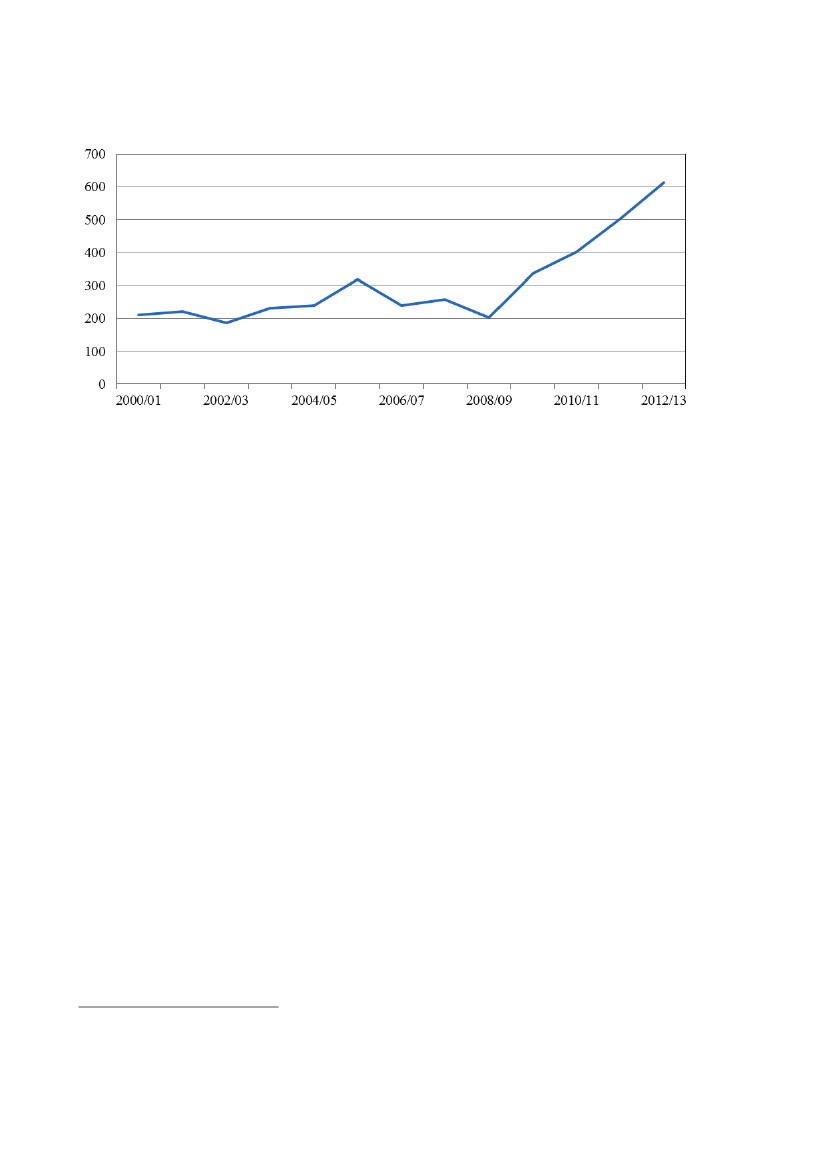

KornDen globale produktion af korn eksklusiv ris i 2013 forventes at blive rekordstor med en stigning på10 pct. i forhold til 2012. Stigningen i produktionen forventes især at komme fra Nordamerika (21pct.), Europa (13 pct.) og Oceanien (9 pct.), hvorimod stigninger for de øvrige verdensdele forven-tes at være beskedne.Den øgede forsyning har givet anledning til et betydeligt fald i kornpriserne, som var præget af tør-ken i USA og Rusland i 2012. Ifølge FAO’s fødevareprisindeks er kornpriserne således faldet med22 pct. fra oktober 2012, da kornpriserne var på det højeste, til oktober 2013. Det forventes at sti-

21

mulere forbruget. Det gælder især som input til den animalske produktion, som blev dæmpet kraf-tigt af tørken i 2012.Tabel 1.5.Produkter mv.1

Mængdeindeks for jordbrugets produktion og faktorforbrug. Indeks. 2005 = 100200820092010201120122013*108,9109,996,4103,8200,4107,7102,3137,0127,983,0117,798,2109,0112,4102,2103,8101,684,0132,7111,0100,994,8114,296,489,082,9142,9105,2112,889,4107,790,7109,767,0114,9102,8105,998,475,4183,894,8109,7115,698,794,6122,2142,2101,4103,4109,499,898,685,5104,9104,099,696,8103,991,993,799,7122,097,7105,5101,9103,199,8109,384,2106,2106,5110,7107,793,8186,7101,197,2125,3107,187,1124,8112,5104,5107,2107,1104,088,688,7107,186,8104,195,6102,496,099,182,2111,9119,5105,497,8103,990,9109,876,6111,3103,6101,694,071,7169,498,993,4126,697,981,8110,293,3104,3108,8110,0102,391,478,8108,5107,8107,597,1111,297,793,886,6123,9110,5109,991,6110,096,5110,773,6106,6104,7103,293,663,6148,5126,9105,0127,0108,280,1117,1103,0105,9108,2102,8104,695,578,9117,2110,399,495,8126,095,389,688,4139,7106,0114,291,7107,394,8107,469,7109,2106,3107,5100,479,0141,6120,6110,1130,8117,383,0116,698,3106,1111,8104,3101,497,079,1121,5110,499,894,6113,195,189,085,0139,4104,7112,290,4105,891,5109,569,3112,3

2014*109,8108,795,080,3193,3116,0110,3137,4119,683,0118,898,1111,0112,6101,0105,8101,685,7140,6111,7101,994,5115,997,388,780,7146,4105,6113,388,4109,589,8109,963,1116,1

Vegetabilske produkter i altKornFrø til udsædIndustrifrø (raps)SukkerroerKartoflerGrovfoderAndre jordbrugsafgrøderPotteplanterFrugt og grønsagerAndre gartneriprodukterAnimalske produkter i altMælkKvægSvinÆg til konsumFjerkræPelsdyrAndre animalske produkterLandbrugsmæssige tjenester mv.Faktorforbrug i altUdsæd mv.FoderstofferEnergiHandelsgødningBekæmpelsesmidlerDyrlæge og medicinReparation og vedligeholdelseLandbrugsmæssige tjenesterTjenesteydelser fra andre erhvervAfskrivningerLønnet arbejdskraftArbejdsvederlag til brugerfamilienTotalfaktorproduktivitet2

Anm. Der er anvendt implicit mængdeindeks ved manglende overensstemmelse mellem Danmarks Statistiks værdi-, pris- og mængde-indeks.1. Inklusiv besætnings- og lagerforskydninger.2. Inklusivt arbejdsvederlag til brugerfamilien.Kilde: Danmarks Statistik (a, b, c og d) samt egne beregninger.

Det globale forbrug af korn eksklusiv ris i 2013 forventes at stige med 3,7 pct., hvilket især skyldeset øget forbrug til foder (5,3 pct.). Alligevel forventes lagerbeholdningen ved udgangen af 2013 atvære steget med 19 pct., og forholdet mellem lagerbeholdningen af korn og forbruget forventes atstige fra 17,4 pct. i 2012 til 19,9 pct. i 2013. Der kan derfor også forventes, at det lavere prisniveauvil holde i hovedparten af 2014.

22

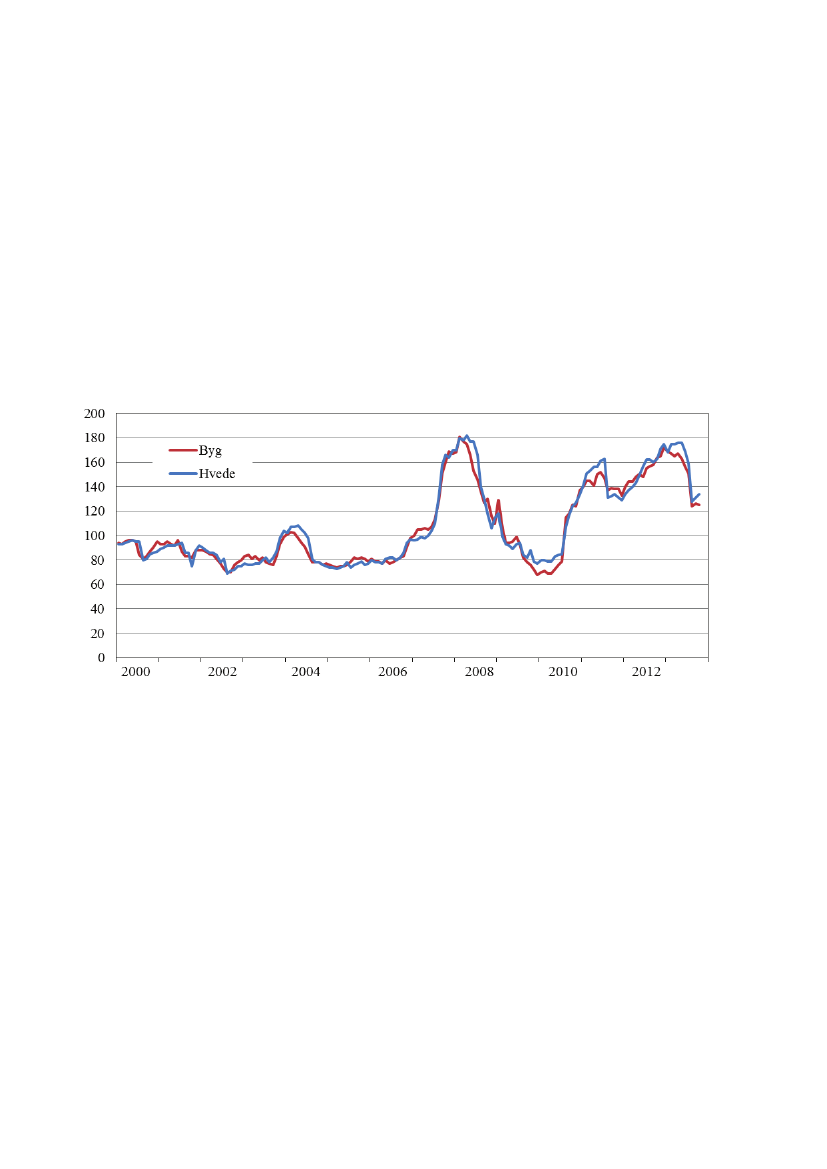

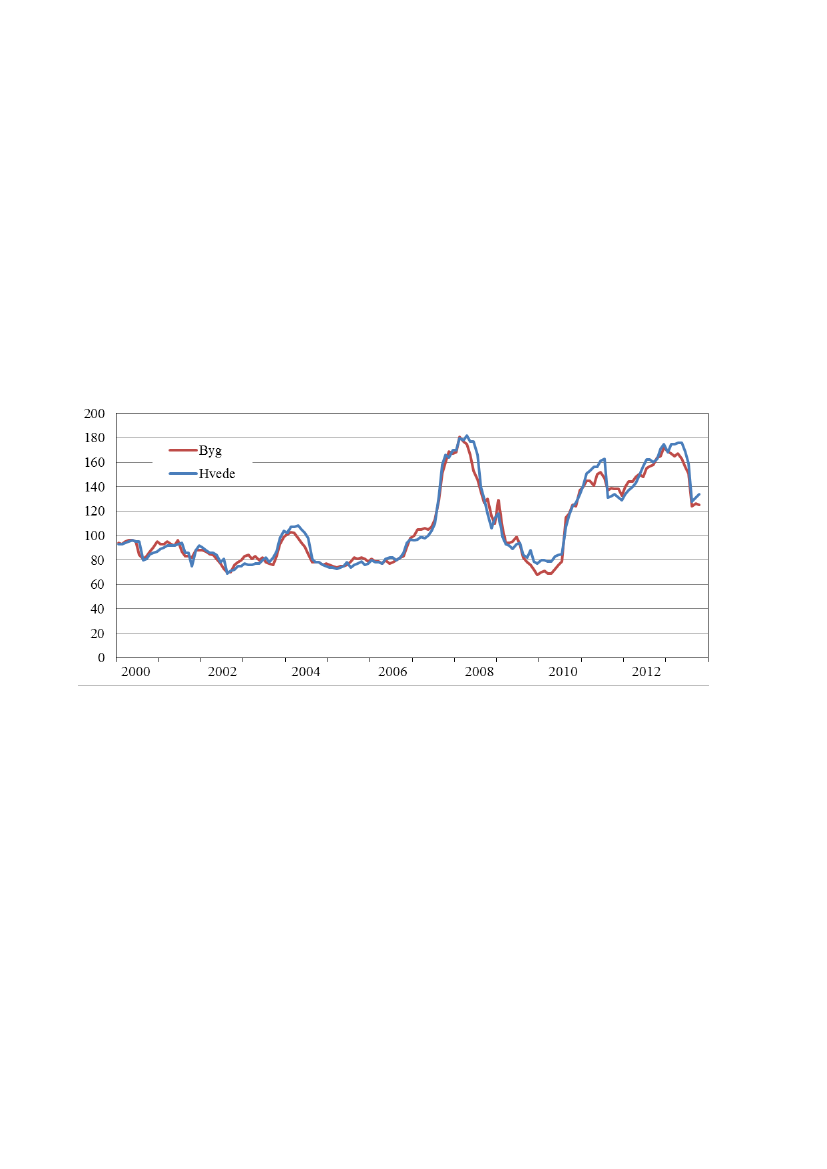

Den danske kornhøst forventes derimod at være faldet fra 9,5 mio. kg i 2012 til 9,1 mio. kg i 2013.Reduktionen på 4,0 pct. er primært foranlediget af et mindre kornareal. Udbyttet pr. ha i 2013 for-ventes således at være en tand større end i 2012. Det er til trods for en mindre nedgang i andelen afvinterkorn, som giver de højeste udbytter. Reduktionen i andelen af vinterkorn er foranlediget afvanskeligheder ved at etablere vinterkorn i efteråret 2012.Den globale rekordstore kornhøst har også sat sine spor i de danske afregningspriser, jf. figur 4.4.De stigende kornpriser i 2012 er således afløst af et lige så stort fald i de første måneder af 2013. Igennemsnit er det skønnet, at de fakturerede kornpriser i 2013 i gennemsnit vil falde med 2,2 pct. iforhold til 2012. På grundlag af prisfaldet og den mindre produktion er der således udsigt til, at pro-duktionsværdien for korn vil falde fra 14,11 mia. kr. i 2012 til 13,24 mia. kr. i 2013.Figur 1.1.Salgspriser for byg og hvede ab landmand, kr. pr. hkg

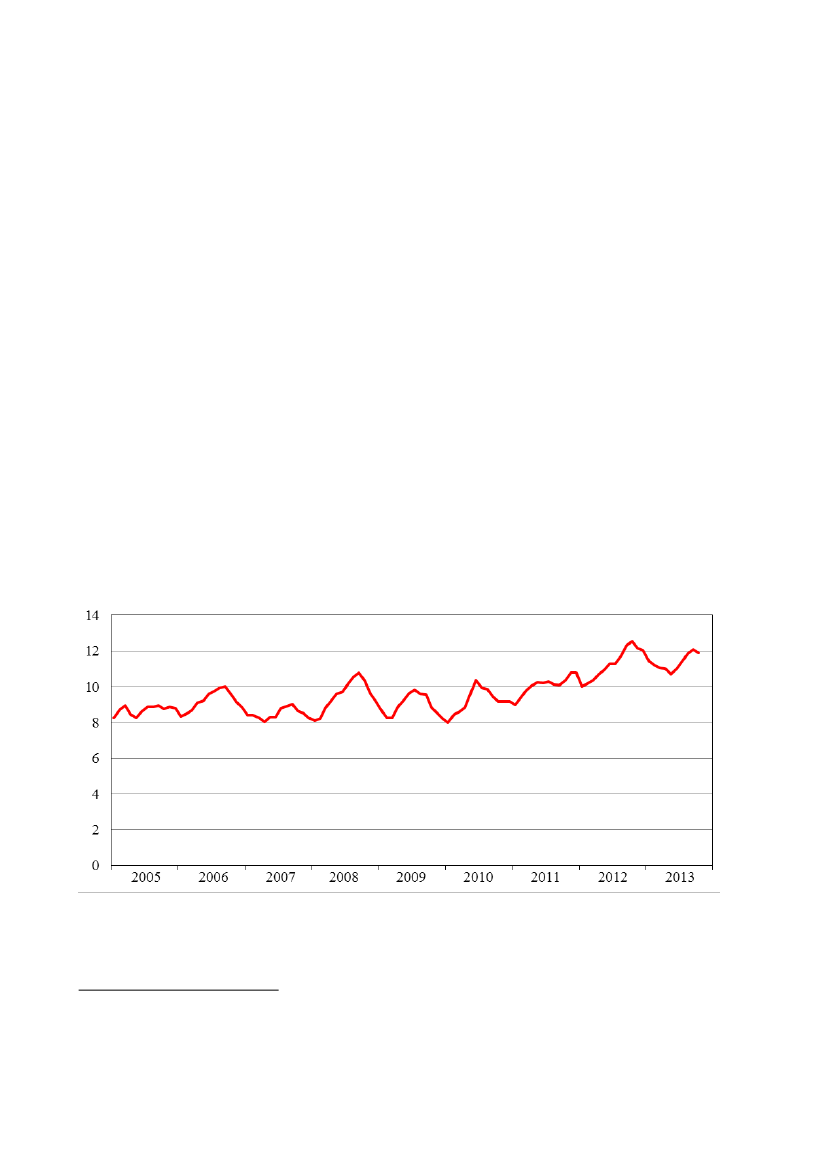

Kilde: Videncentret for Landbrug (2013a).

I 2014 forventes den danske kornhøst at falde yderligere til 8,9 mio. kg. eller 1,4 pct. mindre end i2013. Reduktionen skyldes et marginalt mindre kornareal og et lavere hektarudbytte. Der er herkalkuleret med et trendbaseret udbytte, hvorved det gennemsnitlige udbytte falder fra 63,5 hkg pr.ha i 2013 til 62,5 hkg pr. ha i 2014.De danske kornpriser i 2014 skønnes at være nogenlunde på linje med prisniveauet i 2. halvår af2013 under forudsætning af, at den globale kornhøst i 2014 bliver gennemsnitlig. Denne vurderinger baseret på, at stigningen i de globale kornlagre ultimo 2013 forventes at stige med 19 pct., hvor-ved ultimolagrene i pct. af forbruget forventes at stige fra 17,4 pct. i 2012 til 19,9 pct. i 2013. Det ertil trods for en forventet stigning i forbruget af foderkorn. Det skønnede prisniveau indebærer, at degennemsnitlig fakturerede priser vil falde yderligere med 13,5 pct., og herved forventes produkti-onsværdien af korn at falde til 11,26 mia. kr. i 2014.

23

Frø til udsædDen danske frøproduktion er anslået til at stige med godt 31 pct. fra 2012 til 2013. Det er en følge afat arealet er steget fra 75,5 til 84,6 tusinde ha. Samtidig forventes hektarudbyttet at være steget gen-nemsnitligt med 17 pct. i forhold til det gennemsnitlige udbytte i årene 2008-12. Der er imidlertiden stor spredning i hektarudbytterne mellem de forskellige græsfrø svingende fra 6 pct. lavere ud-bytte i rødsvingel til 29 pct. højere udbytte i alm. rajgræs. Udbyttet for hvidkløver er anslået til atvære 33 pct. højere end gennemsnittet af udbytterne i 2008-12.Det øgede areal med frø til udsæd er formentlig motiveret af de gunstige priser for høsten i 2012. Pådet tidspunkt var der også fortsat udsigt til høje hvedepriser, som har gjort det mindre tillokkende aterstatte hveden med frøavl i mange af de europæiske lande, som har et mere gunstigt klima for hve-deproduktion. Hertil kommer, at både de danske og europæiske frølagre er blevet væsentlig reduce-ret gennem de seneste par år.Den gode høst i 2013 har imidlertid bidraget til at genskabe frølagrene, og forbedringen i forsy-ningssituationen har sat frøpriserne under pres. Det er herved anslået, at frøpriserne gennemsnitligtvil blive reduceret med 19 pct. Den drastiske reduktion skal ses i sammenhæng med, at priserneblev øget med 54 pct. i 2011 og med yderligere 4 pct. i 2012. Da høsten forventes at stige mere endpriserne falder, vurderes det, at produktionsværdien af frø til udsæd vil nå op på 0,92 mia. kr. i2013, hvilket skal sammenholdes med en produktionsværdi på 0,87 mia. kr. i 2012.De store frølagre formodes at indskrænke det danske areal med frø til udsæd. Konkret er det anslået,at arealet vil blive reduceret til 75 tusinde ha. Under forudsætning af en trendbaseret normalhøst vilhektarudbytterne samtidig falde med knap 13 pct. Herved fås en samlet reduktion i frøproduktionenpå knap 23 pct. Prislejet må derimod forventes at blive nogenlunde uændret med en svagt faldendetendens, idet en normal amerikansk høst vil give anledning til overskudsproduktion, som hyppigtafsættes på det europæiske marked. På det grundlag forventes produktionsværdien af frø til udsædat falde til 0,71 mia. kr. i 2014.

RapsDen globale produktion af oliefrø forventes at stige for andet år i træk. I 2012 steg produktionenmed 5,9 pct. Det var til trods for en tørkeramt sojaproduktion i USA, som blev mere end opvejet afen endnu større høst i Sydamerika. I 2013 forventes produktionen at stige yderligere med 4,4 pct.,og igen er det Brasilien og Argentina, som tegner sig for hovedparten af stigningen. Vurderingen afden sydamerikanske produktion er dog primært baseret på det udlagte areal, og er som sådan underforudsætning af gennemsnitligt vejrforhold.Der er imidlertid samtidig en øget efterspørgsel efter oliefrø mhp. at producere planteolie og foder-midler. Den globale import af oliefrø, herunder den afledte produktion er således steget i de senereår og forventes at ville udgøre 25,6 pct. af den samlede produktion i 2013. Det er især Kina, somhar givet anledning til den øgede efterspørgsel.

24

Til trods for den øgede efterspørgsel forventes de globale lagre at stige. Lagrene af planteolie ultimoåret forventes således at stige med 4,1 pct., men da forbruget også skønnes at stige med 4,1 pct., erforholdet mellem lagerbeholdningerne og forbruget uændret. Lagrene af oliekager øges derimodbåde absolut og relativt til trods for en forventet stigning i forbruget på 3,1 pct. Slutlagrenes målt iprocent af forbruget forventes således at stige fra 15,0 pct. i 2012 til 16,8 pct. i 2013. Herved vil pri-serne komme under pres. Priserne for oliefrø er da også faldet med 14 pct. fra oktober 2012 til ok-tober 2013 (hvorimod prisfaldet for oliekager hidtil er udeblevet).Selv om produktionen af oliefrø domineres af soja4, er der som følge af substitution et nogenlundeparallelt udviklingsforløb for raps. Det har også kunne mærkes på rapspriserne, som også har væretfaldende. Fra oktober 2012 til oktober 2013 er den danske rapspris således faldet med 16 pct. Pågrundlag af den hidtidige prisudvikling er det skønnet, at de gennemsnitlig fakturerede priser i 2013vil falde med 5,8 pct. i forhold til 2012.Den danske rapsproduktion skønnes derimod at være stige med 41,6 pct. fra 2012 til 2013. Detskyldes en eklatant stigning i rapsarealet fra 129,1 tusinde ha i 2012 til 177,1 tusinde ha i 2013, somformentlig har sin rod i de høje afregningspriser oliefrø i 2012 samt de gode såbetingelser i august2012. Udbyttet, som forventes at være steget fra 37,5 til 38,7 hkg pr. ha, trækker samtidig produkti-onen op. På det grundlag skønnes produktionsværdien af raps at stige fra 1,25 mia. kr. i 2012 til1,67 mia. kr. i 2013.Rapshøsten i 2014 forventes at blive lidt lavere end i 2013. Det er i den sammenhæng skønnet, atarealet vil blive reduceret til 162 tusinde ha. Nedgangen i arealet opvejes imidlertid delvis ved ethøjere udbytte pr. ha. Der er her forudsat et trendbaseret udbytteniveau. Rapspriserne i 2014, som erbaseret på stigningen i det globale lagre af oliefrø, anslås at være nogenlunde på niveau med prisen isidste kvartal i 2013. Ved det prisleje vil de gennemsnitligt fakturerede priser falde med godt 9 pct.fra 2013 til 2014. Det indebærer, at produktionsværdien af raps falder til 1,46 mia. kr.

SukkerroerSukkerroeudbyttet i 2013 forventes at være nogenlunde på niveau med de seneste 5 år svarende til11,8 tons polsukker pr. ha. Det kolde forår, som gav anledning til en sen såning, er således blevetopvejet af gunstige vækstbetingelser i september og oktober. Da der er udlagt 38 tusinde ha medsukkerroer, forventes det at give anledning til en samlet produktion på 448 tusinde tons polsukker.Det er væsentligt mindre end høsten i 2012, hvor produktionen er opgjort til 502 tusinde tons pol-sukker. Den mindre høst i 2013 skyldes både et mindre sukkerroeareal og et lavere udbytte pr. ha.Til trods for den mindre produktion vil det forventede høstudbytte overskride det danske produkti-onsloft, som er på 372 tusinde tons hvidt sukker svarende til 391 tusinde tons polsukker. Overskri-

I 2013 forventes soja at tegne sig for 56 pct. af produktionen af oliefrø. De to næststørste – raps og bom-uldsfrø – bi-drager med hhv. 13 og 7 pct. af produktionen.

4

25

delsen af kvoten, som er fastlagt i EU’s sukkerordning, indebærer, at den overskydende produktionoverføres som fradrag i det efterfølgende års kvote. Alternativt kan overskudsproduktionen afsættessom industrisukker, hvilket i mange år har været mindre tillokkende på grund af lave afregningspri-ser. De senere års høje verdensmarkedspriser på sukker har imidlertid også præget afsætningsprisentil industrisukker. Hertil kommer, at de høje verdensmarkedspriser periodevis har gjort det mindregunstigt for tredjelande at eksportere sukker til EU. For at sikre sukkerforsyningen til EU har detderfor været nødvendigt at konvertere en del af EU’s overskudssukker til kvotesukker. Det forven-tes derfor, at hele sukkerproduktionen i 2013 kan afsættes til samme pris som kvotesukker.Prisen på kvotesukker er fastlagt i Brancheaftalen mellem Danske Sukkerroedyrkere og NordicSugar. I denne er det aftalt, at sukkerprisen stiger fra 1.569 kr. pr. tons polsukker5i 2012 til 1.695kr. pr. tons i 2013. Sædvanligvis skal prisen for det efterfølgende år også være aftalt inden 1. juli, jf.Brancheaftalen. Det er imidlertid først lykkedes at nå til enighed i sidste del af november, hvor derblev indgået en aftale om, at den hidtil gældende 2013-roepris skal forhøjes med et beløb svarendetil ca. 1.650 kr. pr. ha. Roeprisen for 2014 skal derimod kun øges med ca. 500 kr. pr. ha i forhold tilden hidtil gældende 2013-roepris. Baseret på et gennemsnitligt hektarudbytte og sukkerindhold vilprisen således stige til 1.839 kr. pr. tons polsukker i 2013 og falde til 1.738 kr. pr. tons polsukker i2014. Dvs. en prisstigning på 17,2 pct. i 2013 og et prisfald på 5,5 pct. i 2014. På det grundlag for-ventes produktionsværdien af sukker at ville stige fra 0,90 mia. kr. i 2012 til 0,94 mia. kr. i 2013,idet reduktionen i produktionen er mindre end stigningen i sukkerprisen.I 2014 er produktionsværdien anslået til at stige yderligere til omkring 0,95 mia. kr. Dette skøn erprimært funderet på et trendbaseret udbytte på 12,7 tons polsukker pr. ha, idet roerarealet på 38 tu-sinde ha. forventes at være uændret. Herved fås en stigning i produktionen på 7,7 pct., som overgårprisfaldet på 5,5 pct.

KartoflerKartoffelhøsten i 2013 anslås at være reduceret med 7 pct. i forhold til 2012. Det er til trods for, atdet udlagte areal med kartofler har været lidt større. Den mindre høst skyldes, at udbytterne pr. hafor både spise- og stivelseskartofler skønnes at være lavere end i 2012. Høstbetingelserne var der-imod gunstige i kraft af det tørre vejr, hvilket afviger markant fra høsten i 2012, som var præget afdårlige og fugtige forhold under optagningen.Stigningen i det samlede kartoffelareal er begrænset, men det dækker over et mindre fald i arealetmed læggekartofler og en stigning i arealet med spise- og stivelseskartofler. Sidstnævnte stigning ertil trods for omlægningen af støtten i 2011. I 2012 blev tabet af støtten opvejet af store prisstignin-ger som følge af de små lagre af hvede og majs, der udgør de primære råvareinput til stivelsespro-5

Sukkerprisen, herunder en række tillæg, beregnes på grundlag af roemængden og et sukkertillæg betinget af sukker-indholdet i roerne. De anførte priser, som er baseret på et gennemsnitligt rodudbytte på 63,7 tons og et gennemsnit-ligt sukkerindhold på 17,9 pct., dækker således over en stor prisvariation, som forsimplet er udtrykt i én pris pr. tonspolsukker. Prisen er – i modsætning til avlernes priser – opgjort eksklusiv fragttilskud.

26

dukter på globalt niveau6. Dette fik en afsmittende effekt på avlernes afsætningspriser. I 2013 er derderimod udsigt til lavere priser, idet hvede- og majshøsten i 2013 tegner til at blive rekordstor medheraf følgende øgede råstoflagre. Afsætningen af kartoffelmel er dog p.t. fortsat gunstig. Hertilkommer, at de danske stivelsesformer i større omfang er designet til kundernes behov, hvorvedprisniveauet i mindre grad følger standardprisen på kartoffelmel. Det vurderes derfor, at avlernesafsætningspriser for 2013 kun falder med 4 pct. i forhold til 2012. Det niveau forventes også at gæl-de for 2014. Arealet med kartofler til melproduktion forventes derimod at stige med knap 3 pct. i2014, idet produktionsloftet blev fjernet samtidig med støtten blev omlagt. Det har fået kartoffel-melfabrikkerne til at søge nye avlere med henblik på at øge udnyttelsen af produktionskapaciteten.Da der samtidig er kalkuleret med en trendbaseret høst, forventes produktionen at stige med knap10 pct. fra 2013 til 2014.Produktionen af spisekartofler er anslået til at falde med godt 6 pct. fra 2012 til 2013, og den lavereproduktion forventes at blive afspejlet i en højere ligevægtspris. I 2014 er det derimod anslået, atprisen vil falde igen til et niveau lidt under 2012-prisen i kraft af en lidt større produktion under for-udsætning af et normalt høstudbytte.Produktionsværdien af kartofler skønnes på det grundlag at blive reduceret fra 1,22 mia. kr. i 2012til 1,16 mia. kr. i 2013. I 2014 forventes produktionsværdien med nogen usikkerhed at lande på 1,18mia. kr.

GrovfoderGrovfoderproduktionen – målt i foderenheder – skønnes at være faldet med 0,7 pct. fra 2012 til2013. Det er til trods for et lidt større grovfoderareal. Reduktionen i udbyttet pr. ha skyldes primærtet mindre græsudbytte, som dog i nogen grad opvejes af en imponerende majshøst. I 2014 forventesgrovfoderhøsten at være 3,1 pct. højere end i 2013 under forudsætning af en normalhøst. Det er iden sammenhæng skønnet, at grovfoderarealet og dets sammensætning er nogenlunde uændret.Danmarks Statistik opgør grovfoderproduktionen som et gennemsnit af det foregående og det på-gældende års høstudbytte. Ved den regnemetode stiger grovfoderproduktionen med 4,8 pct. fra2012 til 2013 og med 0,3 pct. fra 2013 til 2014. Det skal i den sammenhæng bemærkes, at værdienaf grovfoderproduktionen indgår i både produktionsværdien og i produktionsomkostningerne (værdiaf forbrug i produktionen) i jordbrugets bruttofaktorindkomst.

De små lagre skyldes tørken i USA, som gav anledning til en reduceret forsyning med majs- og hvedestivelse. Majs-og hvedestivelse tegner sig globalt for ca. 80 pct. af stivelsesmarkedet, og en reduktion i forsyningen har derfor en af-smittende priseffekt på kartoffelstivelse.

6

27

Da grovfoderproduktion primært er en intern produktion, er opgørelsen af grovfoderproduktionenbaseret på interne priser. Konkret er der kalkuleret med en intern grovfoderpris på 1,13 kr. pr. FE ibåde 2012 og 2013 samt en pris på 1,12 kr. pr. FE i 20147.Med det givne produktions- og prisniveau er grovfoderproduktionen anslået til at stige fra 4,64 mia.kr. i 2012 til 4,86 mia. kr. i 2013 for herefter af falde til 4,83 mia. kr. i 2014.

GartneriprodukterProduktionen af gartneriprodukter har fået en gradvis mindre betydning i det seneste årti. I 2012tegnede gartneriproduktionen sig således kun for 5 pct. af jordbrugets samlede produktionsværdisvarende til 4,40 mia. kr. Næsten halvdelen af denne værdi hidrører fra potteplanteproduktionen.Gartneriproduktionen forventes i 2013 at stige med 0,4 pct. og med yderligere 0,4 pct. i 2014. Forbegge år dækker stigningen over en større produktion af frilandsgrøntsager (2 pct.) og en mindreproduktion af afskårne blomster (2 pct.).Afregningspriserne skønnes gennemsnitligt at falde med 1,2 pct. i 2013. Det skyldes især lavere pri-ser på potteplanter, som gennemsnitligt er faldet med knap 3 pct. i de første 10 måneder af 2013.Priserne på frugt og bær skønnes dog også at falde med 2 pct., hvorimod priserne på frilandsgrønsa-ger er anslået til at stige med 2 pct.I 2014 er det anslået at priserne stiger med 2 pct. i hoveparten af gartneriets delsektorer. For potte-planter og planteskoleprodukter skønnes stigningen dog at være 3 pct., hvorimod prisen på afskårneblomster forventes at være uændret. Herved fremkommer en gennemsnitlig prisstigning på gartneri-produkter på 2,6 pct. Det skal dog pointeres, at gartneriproduktionen spænder over en meget bredvifte af produkter, hvor stigningen i en vare kan opvejes af et fald i prisen på en anden vare. Degennemsnitlige prisskøn er derfor forbundet med stor usikkerhed.Den anslåede ændring i produktionen og afregningspriserne forventes at reducere produktionsvær-dien for gartneriprodukter fra 4,40 mia. kr. i 2012 til 4,37 mia. kr. i 2013 og stige igen til 4,50 mia.kr. i 2014.

MælkDen globale mælkeproduktion forventes at stige med 1,9 pct. i 2013, hvoraf Asien tegner sig for 1,7pct. point af stigningen. Væksten i produktionen kommer især fra Kina (6,2 pct.) og Indien (5,3pct.). For begge lande gælder det, at den øgede produktion primært anvendes til hjemmemarkedet.For Indien giver stigningen dog anledning til en marginal større nettoeksport. I Kina bliver forsy-ningen af hjemmemarkedet derimod suppleret med en betragtelig stigning i nettoimporten, idet

7

Den interne grovfoderpris er baseret på omkostninger ved produktion af grovfoder med et arealmiks bestående af40 pct. fodermajs, 10 pct. byghelsæd, 30 pct. slætgræs og 20 pct. slætgræs inklusiv afgræsning. Hertil adderes et mi-stet dækningsbidrag ved en alternativafgrøde, jf. Videncentret for Landbrug (2012 og 2013b).

28

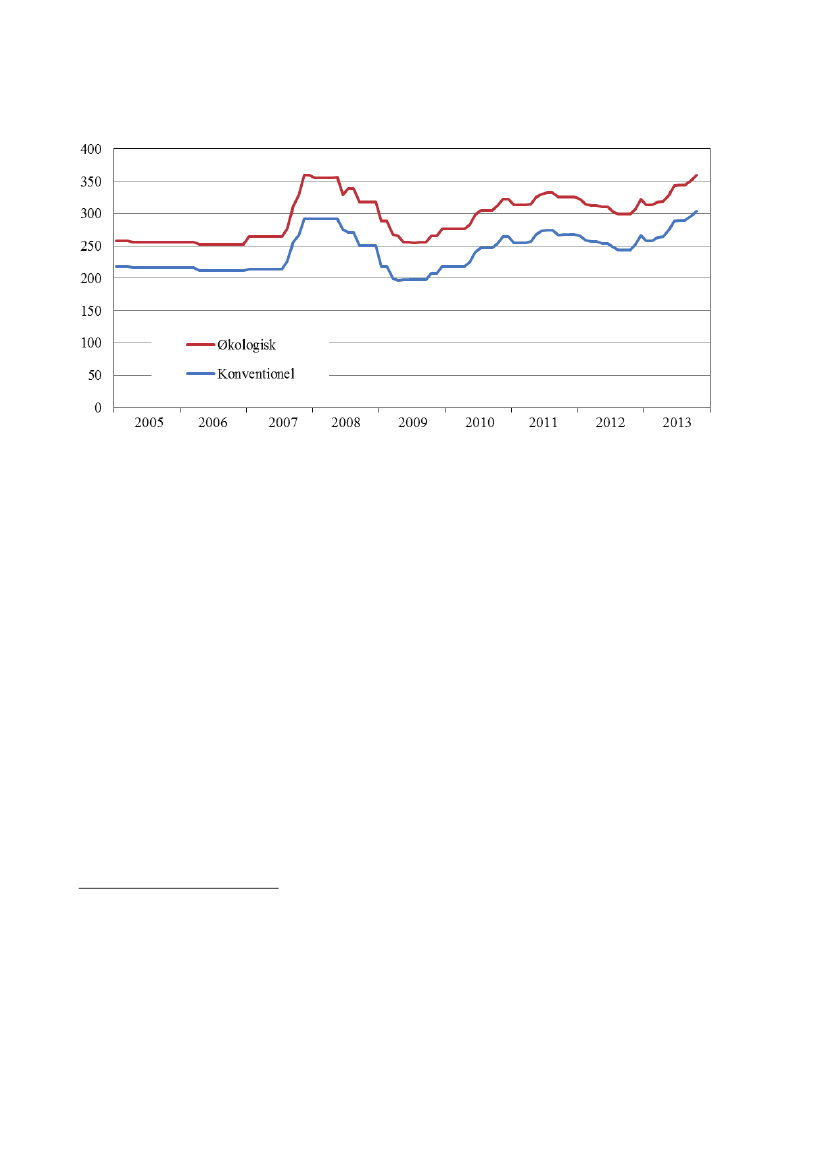

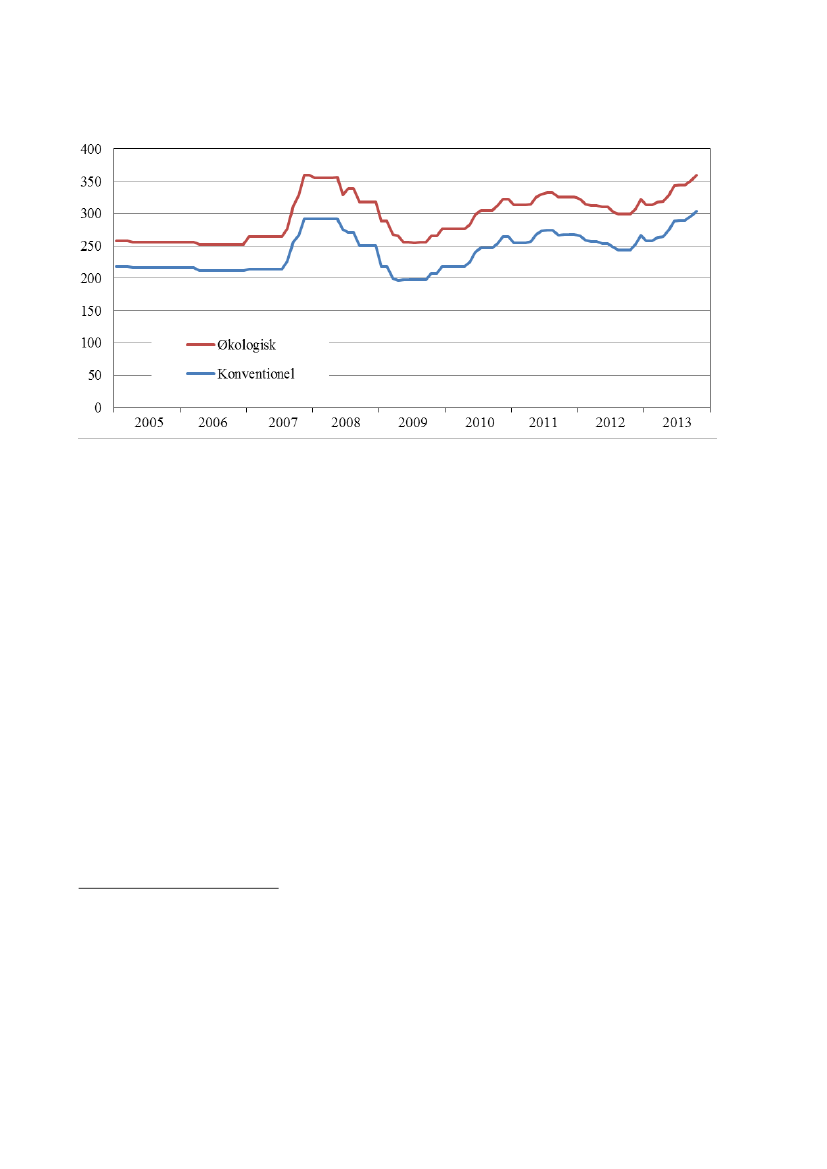

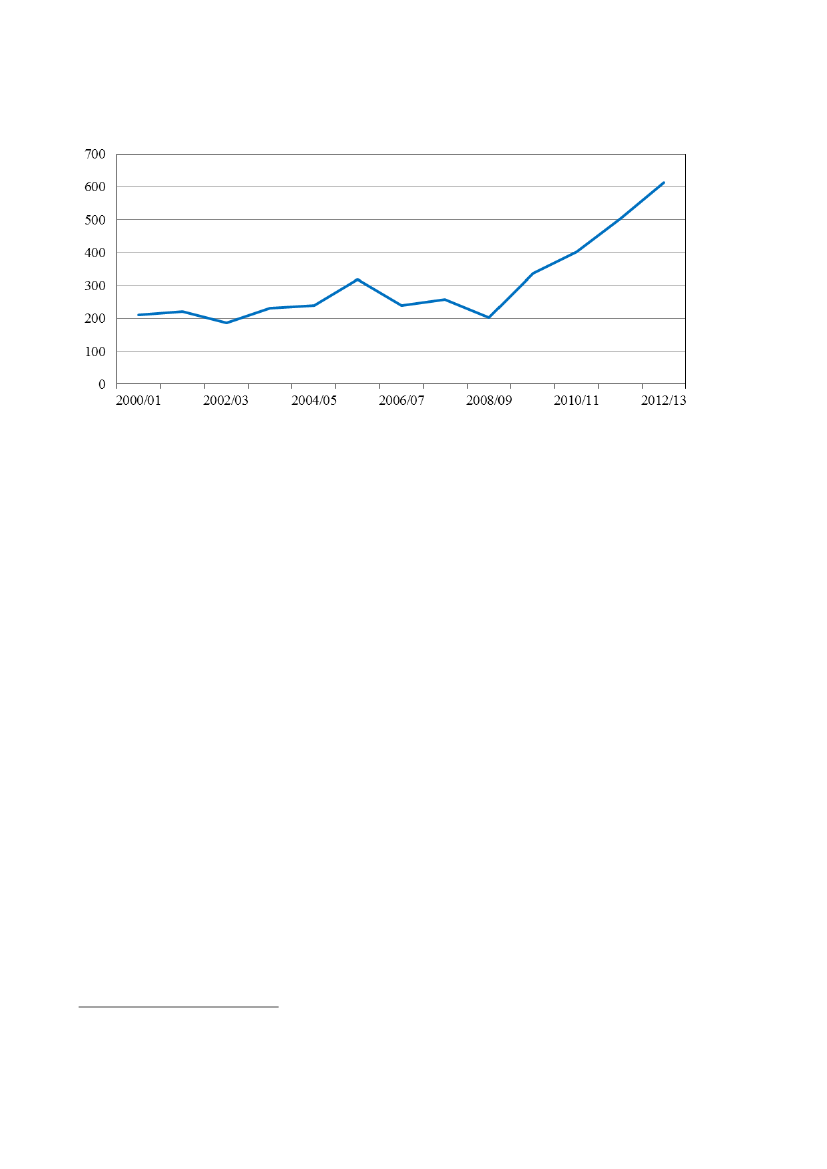

egenproduktionen ingenlunde kan følge med den stigende efterspørgsel. I Sydamerika forventesmælkeproduktionen ligeledes at stige (2,9 pct.), og denne vækst anvendes også primært til hjem-memarkedet.I New Zealand, som er verdens største eksportør af mejeriprodukter, forventes produktionen at værefaldet med 1,9 pct., idet den ekstensive græsbaserede mælkeproduktion var påvirket af tørke i deførste måneder af 2013. I Europa forventes produktionen at falde med 0,6 pct. For EU, som er ver-dens anden største eksportør af mejeriprodukter, forventes produktionen dog at stige med 0,3 pct.Den begrænsede produktion i EU skyldes formentlig det kolde forår samt de høje foderpriser i før-ste halvår af 2013, som lagde en dæmper på mælkeproduktionen. I første halvår af 2013 faldt mæl-keproduktionen således med 1,9 pct.Udviklingen i produktionen i New Zealand og EU skønnes at have givet anledning til en lavere ek-sport. Og selv om mælkeproduktionen i Nordamerika forventes at stige med 0,8 pct., som giver an-ledning til øget eksport, vil det ikke kunne opveje eksportnedgangen fra New Zealand og EU. Påglobalt niveau forventes eksporten af mejeriprodukter da også at falde med 2,7 pct.Den stramme mælkeforsyning har givet anledning til stigende priser. FAO’s mejeriprisindeks visersåledes en stigning på 25 pct. fra oktober 2012 til oktober 2013. Stigningen er større for smør (32pct.) og mælkepulver (26-42 pct.), men mindre for ost (13 pct.).De højere mælkepriser er også kommet de danske mælkeproducenter til gode, jf. figur 1.2. Denkonventionelle og økologiske mælkenotering er således steget med 60 øre fra oktober 2012 til okto-ber 2013 svarende til en stigning for den konventionelle mælk på 25 pct. og 20 pct. for den økologi-ske mælk. Denne stigning forventes langsomt at klinge af henimod udgangen af året. Den fortsattestigning er baseret på en stærk efterspørgsel, og den aftagende stigning er baseret på, at den globalemælkeproduktion er øget mere i andet halvår af 2013. På det grundlag skønnes det, at den konventi-onelle mælkepris vil lande på 2,85 kr. pr. kg inklusiv efterbetaling i 2013. Det svarer til en stigningpå 12,6 pct. i forhold til 2012. For den økologiske mælk, som afregnes til en højere pris i kraft af etfast økologitillæg på 55 øre pr. kg mælk, er den tilsvarende stigning anslået til 10,7 pct.

29

Figur 1.2.

Mælkenoteringen, øre pr. kg (4,2 pct. fedt, 3,4 pct. protein)

Kilde: Videncentret for Landbrug (2013).

Den opnåede mælkepris ved udgangen af året forventes at falde i 2014. Den lavere pris er baseret påde lavere foderomkostninger8, som vil stimulere en øget mælkeproduktion med heraf følgende lave-re ligevægtspris. Reduktionen i prisen må dog forventes at blive begrænset, idet den kinesiske efter-spørgsel fortsat er stigende samtidig med at ekspansionen i den kinesiske produktion giver anled-ning til faldende mælkeydelse.Den danske mælkekvote forventes at blive udnyttet fuld ud. Kvoten udvides med 1 pct. fra kvote-året 2012/13 til 2013/14, hvorefter kvoten holdes uændret i det sidste år før kvotesystemet falderbort. Produktionen stiger imidlertid ikke med hhv. 1 og 0 pct. Det skal ses i sammenhæng med, atkvoten i kvoteåret 2012/13 blev udnyttet 100,38 pct. med heraf følgende strafafgift. Følgelig kandet kun forventes, at mælkeproduktionen øges med 0,62 pct. fra kvoteåret 2012/13 til 2013/149.Omregnet til kalenderår er det derfor vurderet, at mælkeproduktionen stiger med 0,5 pct. fra 2012 til2013 og med yderligere 0,2 pct. i 2014. På det grundlag er det skønnet, at produktionsværdien afmælk øges fra 13,19 mia. kr. i 2012 til 14,89 mia. kr. i 2013 for skønsmæssigt at lande på 15,43mia. kr. i 2014.

8