Finansudvalget 2013-14

FIU Alm.del Bilag 69

Offentligt

Uddrag af samlenotat til ECOFIN 18. februar 2014

Dagsordenspunkt 1: Revisionsrettens årsberetning ombudgetgennemførelsen i 2012.ResuméPå ECOFIN den 18. februar 2014 forventes Rådets henstilling til Europa-Parlamentet ommeddelelse af decharge til Kommissionen for gennemførelsen af 2012 budgettet vedtaget.Revisionsretten afgiver hvert år en revisionserklæring om regnskabernes rigtighed og deunderliggende transaktioners lovlighed og formelle rigtighed. Revisionserklæringen for 2012indeholder følgende hovedbudskaber: Enpositiv erklæringom regnskabernes rigtighed.Enpositiv erklæringfor transaktionernes lovlighed og formelle rigtighed for indtægterne,indgåede forpligtelser på samtlige politikområder og betalingerne inden for ”administrationsudgifterog andre udgifter”. Disse udgiftsområder vurderes at være uden væsentlige fejlforekomster med enestimeret fejlrate på under 2 pct. af transaktionerne.Ennegativ erklæringom betalingernes lovlighed og formelle rigtighed på politikområderne”landbrug: markedsstøtte og direkte støtte”, ”udvikling af landdistrikter, miljø, fiskeri ogsundhed”, ”regionalpolitik, energi og transport”, ”beskæftigelse og sociale anliggender”, ”eksterneforbindelser, bistand og udvidelse” samt ”forskning og andre interne politikker”. Den estimeredefejlforekomst på disse udgiftsområder overstiger 2 pct. og anses derfor som væsentligt fejlbehæftede.Retten skønner på den baggrund, at den mest sandsynlige fejlrate i betalingerne som helhed, ersteget fra 3,9 pct. i 2011 til 4,8 pct. i 2012. Retten tilskriver en tredjedel af stigningen ændring istikprøveudvælgelsen, som særligt påvirker ”forskning og andre interne politikker” og ”eksterneforbindelser, bistand og udvidelse”. Alle politikområder, undtagen ”administrationsudgifter ogandre udgifter”, bidrager til stigningen. Det bemærkes dog, at der stadig er tale om et fald ifejlraten set over perioden 2006-2012, idet den estimerede fejlrate var over 7 pct. i 2006.Det er efter regeringens opfattelse særdeles utilfredsstillende, at Revisionsretten på 6 ud af 7udgiftsområder har måttet afgive en negativ erklæring, og at den samlede fejlrate stiger. Regeringenmener, at der påhviler både Kommissionen og medlemslandene et ansvar for at sikre entilfredsstillende budgetimplementering og lægger derfor vægt på, at alle tilgængelige instrumenterbenyttes for at reducere fejlraten. Regeringen noterer sig derfor med tilfredshed, at Kommissionenhar optrappet indsatsen med at foretage finansielle korrektioner, hvorved de økonomiske tab forEU’s budget reduceres.Fra dansk side prioriteres en positiv revisionserklæring for budgetgennemførelsen som helhed ogregeringen har derfor i forhandlingerne arbejdet for, at Rådets henstilling til Europa-Parlamentetbidrager til, at der fremadrettet fokuseres på sund finansforvaltning og nedbringelse af fejlraten. Pådenne baggrund forventes det, at man fra dansk side kan tilslutte sig Rådets henstilling, deranbefaler, at Europa-Parlamentet giver decharge til Kommissionen for gennemførelsen af budgettetfor 2012.

Side2af11

BaggrundDechargeprocedurenRevisionsretten præsenterede den 10. december 2013 påECOFIN sin årsberetningom budgetgennemførelsen af EU's budget for regnskabsåret 2012. Årsberetningenblev forelagt for Europa-Parlamentets budgetkontroludvalg 6. november – sammedag som beretningen blev offentliggjort.ECOFIN tog Revisionsrettens præsentation af årsberetningen til efterretning.Rådshenstillingen til Europa-Parlamentet om meddelelse af decharge tilKommissionen for budgetgennemførelsen 2012 er efterfølgende blevet udarbejdetog forventes vedtaget på ECOFIN 18. februar 2014.Revisionsrettens årsberetning og revisionserklæringRevisionsrettens årsberetning omhandler samtlige indtægter og udgifter i EU ogoffentliggøres efter hvert regnskabsårs afslutning.Som en vigtig del af beretningen afgiver Revisionsretten en revisionserklæring (ogsåkaldet DAS’en – déclarationd’assurance) til Europa-Parlamentet og Rådet til brugfor disse institutioners dechargebehandling, jf. også TEUF artikel 287, stk. 1.Erklæringen hviler på Revisionsrettens kontrol af henholdsvis regnskabernesrigtighed og de underliggende transaktioners lovlighed og formelle rigtighed.I revisionserklæringen om regnskabernes rigtighed udtaler Retten sig om, hvorvidtEU’s endelige konsoliderede årsregnskab rapporterer pengestrømme og finansielleresultater fuldstændigt og nøjagtigt, og om aktiverne og passiverne er registreretkorrekt ved årets udgang.Retten undersøger således, om Kommissionen har sikret, at de relevanteregnskabsregler reelt anvendes, og om Kommissionens foranstaltninger giver enrimelig sikkerhed for, at det endelige konsoliderede årsregnskab giver et retvisendebillede af EU’s finanser.I revisionserklæringen om de underliggende transaktioners lovlighed og formellerigtighed drager Revisionsretten en række generelle konklusioner om overvågnings-og kontrolsystemernes effektivitet, samt den mest sandsynlige fejlrate vedrørendesamtlige indtægts- og udgiftstransaktioner fordelt på budgettets hovedområder.Revisionsretten opererer med et acceptabelt fejlniveau1på 2 pct.For at kunne udtale sig om dette, indsamler Retten på stikprøvebasis tilstrækkeligtbevis til at kunne udtale sig om, hvorvidt midlerne er modtaget og brugt ioverensstemmelse med fastlagte fællesskabs- og kontraktbestemmelser, og ommidlerne er beregnet korrekt og nøjagtigt. Bl.a. efterprøver revisionen omestimerede fejlrate er baseret på de anslåede finansielle effekter af de fejl, der kan kvantificeres. Ud fradette beregnes fejlenes estimerede indvirkning på budgettet ved at ekstrapolere de kvantificerede fejl til brug forfastlæggelsen af ”den mest sandsynlige fejlforekomst”.1Den

Side3af11

transaktionerne har fundet sted, om modtagerne var berettigede til at modtagestøtten og om de anmeldte omkostninger og mængder var rigtige ogstøtteberettigede. Transaktionerne eller betalingerne revideres helt ned til denendelige støttemodtager.Indhold

RevisionserklæringenRetten giver for 6. år i træk enpositiv erklæring(blank påtegning) vedrørenderegnskabernes rigtighed, idet EU’s regnskab i al væsentlighed giver et retvisendebillede af EU’s finansielle stilling og af resultaterne af transaktioner ogpengestrømme.Hvad angår de underliggende transaktioners lovlighed og formelle rigtighedkonkluderer Retten følgende:Retten afgiver enpositiv erklæring(blank erklæring) vedrørende EU’s egneindtægter, indgåede forpligtelser på samtlige politikområder, samt betalinger påområdet ”administrationsudgifter og andre udgifter”, idet den estimeredefejlrate er under 2 pct.Retten konkluderer, at overvågnings- og kontrolsystemerne samlet set kun erdelvist effektivemed hensyn til at sikre lovligheden og den formelle rigtighed af debetalinger, der ligger til grund for regnskabet.Retten giver ennegativ erklæring(afkræftende erklæring) om de underliggendebetalinger på de resterende 6 politikområder, hvor den estimerede fejlrate liggerover 2 pct. Dette omfatter: ”landbrug: markedsstøtte og direkte støtte”,”udvikling af landdistrikter, miljø, fiskeri og sundhed”, ”regionalpolitik, energiog transport”, ”beskæftigelse og sociale anliggender”, ”eksterne forbindelser,bistand og udvidelse” samt ”forskning og andre interne politikker”.

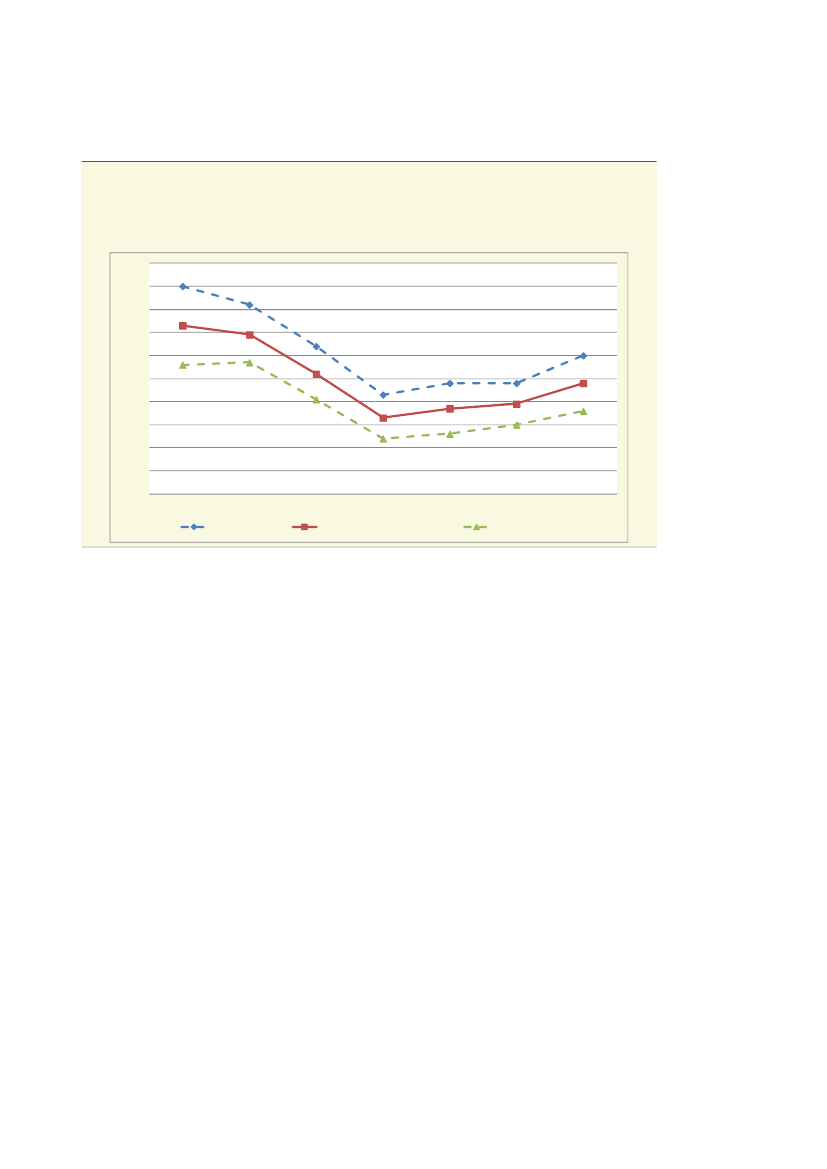

Revisionsretten skønner på baggrund af revisionen, at den mest sandsynlige fejlratesom helhed er steget fra 3,9 pct. i 2011 til 4,8 pct. i 2012, jf. figur 1 nedenfor.

Side4af11

Figur 1Revisionsrettens skøn vedrørende den mest sandsynlige fejlforekomst forEU budgettet som helhed: 2006 til 201210,0%9,0%8,0%7,0%6,0%5,0%4,0%3,0%2,0%1,0%0,0%20062007Øvre fejlgrænse2008200920102011Nedre fejlgrænse2012Mest sandsynlige fejlforekomst

Kilde: Revisionsrettens årsberetning om budgetgennemførelsen for regnskabsåret 2012, side 20

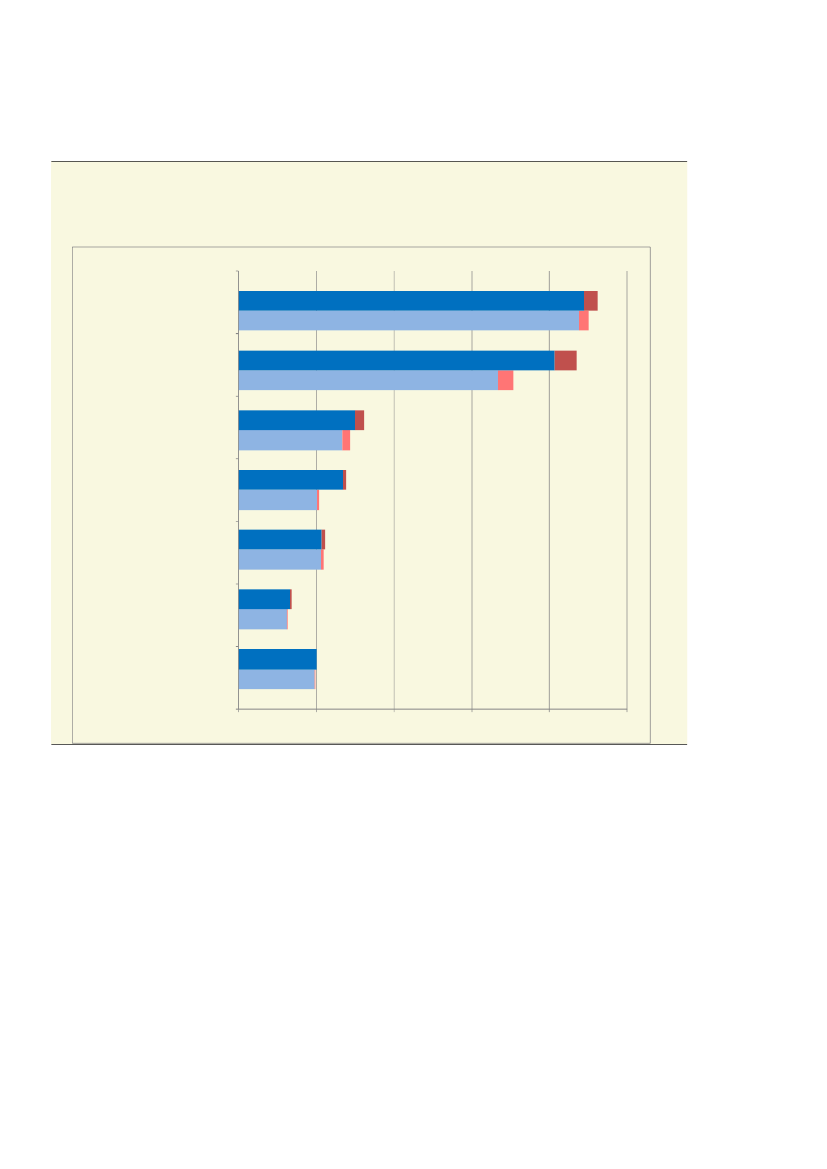

Revisionsretten tilskriver en tredjedel af stigningen på 0,9 procentpoint i forhold til2011, en ændret stikprøveudtagelse, som indebærer, at Rettens stikprøve nu ikkelængere omfatter forskudsbetalinger, men alene mellemliggende betalinger, endeligebetalinger og afregninger af forskud. Dette påvirker særligt politikområderne”forskning og andre interne politikker” samt ”eksterne forbindelser, bistand ogudvidelse”.Den resterende stigning på 0,6 procentpoint forklares af stigninger i den estimeredefejlrate på alle øvrige politikområder med undtagelse af ”administrationsudgifter ogandre udgifter”.Udviklingen i den samlede estimerede fejlrate i figur 1 viser således, at der trodsstigningen de seneste 3 år, stadig er tale om et betydeligt fald i forhold til 2006, hvorfejlraten var over 7 pct. Faldet i fejlniveauet over tid afspejler således overordnet seten forbedring i forvaltningen af EU’s midler, bl.a. via mere effektive overvågningsog kontrolforanstaltninger.Årsberetningen tydeliggør dog, at der stadig er et stort behov for at forbedreforvaltningen af EU midler. Fejlraten på de respektive politikområder fremgår affigur 2 nedenfor.

Side5af11

Figur 2Oversigt over revisionens resultater med hensyn til transaktionernes formellerigtighed i 2011 og 2012Det reviderede beløb og den mest sandsynlige fejlforekomst

Landbrug: markedsstøtte og direktestøtte

20122011

3,8%2,9%

Regionalpolitik, energi og transport2011

20126,0%

6,8%

Udvikling af landdistrikter, miljø, fiskeri ogsundhed

20122011

7,9%7,7%

2012Beskæftigelse og social anliggender20112,2%

3,2%

2012Forskning og andre interne politikker2011

3,9%3,0%

2012Eksterne f orbindelser, bistand ogudvikling2011

3,3%1,1%

2012Administrationsudgif ter og andre udgif ter2011

0,0%0,1%

0

10

20Mia. euro

30

40

50

Kilde: Den Europæiske Revisionsret, EU-Revision 2012 – Et overblik samt Den Europæiske Unions Tidende(12.11.2012), IV – Oplysninger fra den Europæiske Unions Institutioner, organer, kontorer og agenturer.

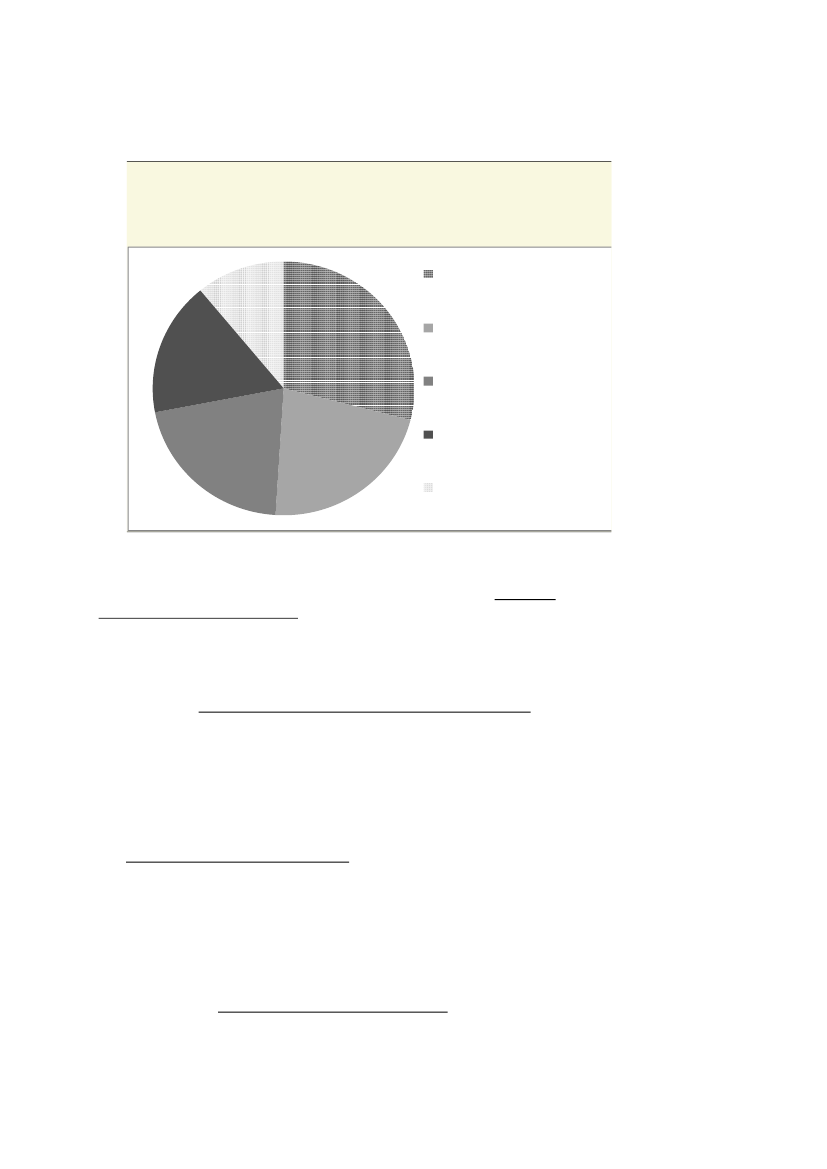

De fire første udgiftsområder i figur 2 er af særlig interesse, da de omfatter EU’ssamhørigheds og landbrugspolitik og udgør 80 pct. af betalingerne fra EU’s budget.Samtidig er ansvaret for forvaltningen af EU midlerne på disse områder deltmellem Kommissionen og medlemsstaterne.For alle fire politikområder fandt Revisionsretten, at Kommissionen ogmedlemslandenes overvågnings- og kontrolsystemer kun er delvist effektive, hvilketbetyder, at systemerne ikke effektivt mindsker risikoen for fejl i transaktionerne.Retten konkluderer desuden, at for hovedparten af de fejlbehæftede transaktionerunder delt forvaltning, havde myndighederne i medlemslandene tilstrækkeligeoplysninger til at opdage og korrigere fejlen.Figur 3 nedenfor viser fordelingen af fejltyper i den samlede fejlrate, som omfatteralle politikområder.

Side6af11

Figur 3De forskellige fejltypers andel i den samlede anslåedefejlforekomstAlvorlige overtrædelser afreglerne for offentlige indkøb29%17%Ikke-støtteberettigedeprojekter/aktiviteter ellerstøttemodtagereIkke-støtteberettigedeomkostninger iomkostningsanmeldelserUkorrekte angivelser aflandbrugsarealer21%22%Andre fejltyper

11%

Kilde: Den Europæiske Revisionsret, EU-Revision 2012 – Et overblik s. 10

Den største kilde til kvantificerbare fejl under politikområdet landbrug:markedsstøtte og direkte støtte skyldes, at støttemodtagerne har anmeldt for storearealer. De større nøjagtighedsfejl omhandler for store betalinger til permanentegræsarealer, hvor overanmeldelsen ikke er blevet opdaget ved krydskontrollen imarkidentifikationssystemet, idet arealer var forkert registreret.Politikområdet udvikling af landdistrikter, miljø, fiskeri og sundhed er fortsat detmest fejlbehæftede område. Regelkompleksiteten i forvaltningen aflanddistriktsmidler medfører en stor iboende risiko for fejl, ligesommedlemslandenes ønske om at absorbere alle midler kan medføre fejl.Revisionsretten fandt særligt fejl i overholdelsen af støtteberettigelsesreglerneomhandlende forpligtelser til at drive miljøvenligt landbrug, særlige krav tilinvesteringsprojekter samt reglerne for offentlige indkøb.For regionalpolitik, energi og transporter de største fejlkilder, at ikke-støtteberettigede projekter finansieres, at ikke støtteberettigede omkostningeranmeldes, ligesom medlemslandendes interesse i at absorbere alle tildelte midler kanmedføre mindre effektive kontroller. Ca. halvdelen af de kvantificerbare fejl pådette område består således i alvorlige brud på reglerne for offentlige indkøb, mensca. 40 pct. af de kvantificerbare fejl er anmeldelse af ikke-støtteberettigedeomkostninger.På politikområdet beskæftigelse og sociale anliggender, bemærker Retten, at devæsentligste risici består i, at der er tale om medfinansiering af megetforskelligartede aktiviteter ofte med små partnere involveret i projekterne. I 65 pct.af de kvantificerbare fejl er der tale om ikke-støtteberettigede projekter, eller

Side7af11

omkostninger, mens 29 pct. af fejlene skyldes brud på nationale regler om offentligeindkøb. Retten bemærker i øvrigt, at anvendelsen af forenkledeomkostningsordninger, hvor man i højere grad anvender faste beløb og satser for atreducere risikoen for fejl, viser positive resultater. Retten har ingen fejl fundet ianvendelsen af de forenklede omkostningsordninger.Udgiftsområderne, som forvaltes direkte af Kommissionen omfatter eksterneforbindelser, bistand og udvidelse samt forskning og andre interne politikker. Fordisse to politikområder er den mest gennemgående fejltype anmeldelse af ikkestøtteberettigede udgifter fra den støtteberettigede modtager. Underforskningspolitikken er anvendelse af ukorrekte metoder til beregning afpersonaleomkostninger og indirekte omkostninger ligeledes en fejlkilde.HovedanbefalingerPå baggrund af den negative revisionserklæring om betalingernes lovlighed ogformelle rigtighed på 6 ud af 7 udgiftsområder, fremsætter Revisionsretten en rækkeanbefalinger. På udgiftsområderne for landbrug og samhørighed, hvorforvaltningen er delt mellem Kommissionen og medlemslandene, og fejlraterne erhøjest, indeholder årsberetningen bl.a. følgende overordnede anbefalinger:At medlemslandene og Kommissionen sikrer, at særligt de permanentegræsarealer registreres korrekt i markidentifikationsdatabasen, og at der reageresøjeblikkeligt på forældede eller mangelfulde oplysninger i databaser og/elleradministrative systemer og kontrolsystemer.At medlemslandene sikrer bedre administrativ kontrol vedrørendelanddistriktsmidler, herunder udnyttelse af alle relevante oplysninger for atkorrigere fejl.At Kommissionen afhjælper svagheder i overensstemmelsesrevision pålandbrugsområdet, samt sørger for at revisionen dækker et tilstrækkeligt stortområde.At Kommissionen i forbindelse med Den Europæiske Fond forRegionaludvikling og Den Europæiske Socialfond afhjælper svaghederne ikontrollerne på medlemsstatsniveau gennem vejledning og videreuddannelse.Herudover anbefales en kortlægning af nationale støtteberettigelsesregler for atkortlægge områder med mulighed for forenkling.At Kommissionen fremmer anvendelsen af forenklede omkostningsordninger.

For politikområderne ”eksterne forbindelser, bistand og udvidelse” samt ”forskningog andre interne politikker”, som forvaltes direkte af Kommissionen, anbefalerRevisionsretten, at Kommissionen:Sikrer en rettidig afregning af udgifterne og tilskynder støttemodtagerne til atforbedre dokumentstyringen samt forbedrer forvaltningen afkontrakttildelingsprocedurerne.Øger indsatsen for at korrigere konstaterede fejl ved at påminde modtagere oguafhængige revisorer om støtteberettigelseskriterier og dokumentationskrav.

Side8af11

Mindsker forsinkelsen i tildeling af midler ved at påminde projektkoordinatorerfor forskningsrammeprogrammerne om deres ansvar i denne henseende.

Resultaterne af EU’s indsatsÅrsrapporten indeholder et kapitel om opnåelse af resultater ved hjælp af EUbudgettet. Retten fremsætter i dette kapitel bemærkninger om Kommissionensresultatrapportering samt en tværgående analyse af Rettens 25 særberetninger fra2012 med fokus på performance.Kommissionens evalueringsrapport om EU’s finanser er en ny traktatfæstetforpligtelse med hjemmel i Lissabon-traktatens artikel 318. Det er således tredjegang, at Kommissionen har udarbejdet rapporten. Revisionsretten konkluderer, atder er sket forbedringer, men at rapporten stadig ikke er et tilstrækkeligt ogtroværdigt bevis for, hvad der er opnået ved hjælp af EU’s politikker.Retten bemærker ligeledes, at generaldirektørernes årlige aktivitetsrapporter ikke itilstrækkelig grad indeholder specifikke, målbare, realiserbare, relevante ogtidsbestemte målsætninger og konstaterer desuden et behov for at forbedreindikatorerne til overvågning af resultater.I Revisionsrettens tværgående analyse af dens 25 særberetninger om, hvorvidt EU’sinterventioner forvaltes i overensstemmelse med principperne for forsvarligøkonomisk forvaltning, fandt Retten mangler med hensyn til resultatoplysningernesrelevans, pålidelighed og rettidighed, og i flere tilfælde var EU projekternesøkonomiske bæredygtighed i fare.Revisionsretten konkluderer i kapitlet, at forslagene til nye forordninger underlandbrugs- og samhørighedspolitikken for perioden 2014-2020 fortsat er orienteretimod regeloverholdelse frem for resultatopnåelse, og at fuld absorption af midlernestadig er et implicit mål for programmerne.Revisionsretten anbefaler på den baggrund, at Kommissionen:Sammen med lovgiver sikrer opstilling af specifikke målsætninger og relevanteindikatorer, forventede resultater og effekt i de sektorspecifikke forordninger.Sikrer en klar sammenhæng mellem generaldirektoraternes årlige aktiviteter ogde opstillede målsætninger.HjemmelsgrundlagIfølge Lissabon-traktatens artikel 319, meddeler Europa-ParlamentetKommissionen decharge for budgetgennemførelsen efter henstilling fra Rådet.Kommissionen skal efterfølgende træffe passende foranstaltninger for atefterkomme bemærkningerne i såvel Parlamentets afgørelse, som Rådets henstillingom decharge.

Side9af11

Europa-ParlamentetEuropa-Parlamentet har endnu ikke udtalt sig, idet bl.a. Rådets dechargehenstillingindgår som en del af Parlamentets beslutningsgrundlag. Parlamentet forventes attræffe beslutning om dechargeafgivelse i aprilNærhedsprincippetDechargeproceduren vedrørende Kommissionens gennemførelse af EU-budgettetforetages på EU-niveau, og regeringen skønner derfor, at sagen er ioverensstemmelse med nærhedsprincippet.Lovgivningsmæssige eller statsfinansielle konsekvenserRådets behandling af årsberetningen har ingen lovgivningsmæssige ellerstatsfinansielle konsekvenser.HøringRigsrevisionen er som national revisionsinstitution samarbejdspartner forRevisionsretten jf. Lissabon-traktatens artikel 287, stk. 3. Dette indebærer, atRigsrevisionen altid deltager ved Rettens revisionsbesøg i Danmark, ligesom alkorrespondance med Retten vedrørende revisionsbesøgene foregår gennemRigsrevisionen. På denne baggrund har Rigsrevisionen bl.a. den 10. december 2013udarbejdet et faktuelt notat til Statsrevisorerne om den Europæiske Revisionsretsårsberetning for 2012. I notatet har Rigsrevisionen særligt fremhævet finansiellekorrektioner og inddrivelser og deres indvirkning på den endelige vurdering affejlforekomsten, samt Kommissionens arbejde med resultater og effekt.Tidligere forelæggelse for Folketingets EuropaudvalgSagen om Revisionsrettens årsberetning for 2012 har tidligere været forelagt forFolketingets Europaudvalg den 6. december 2013 til orientering forud for mødet iECOFIN den 10. december.Dansk holdningRegeringen finder det tilfredsstillende, at Revisionsretten for 6. år i træk har kunnetgive en positiv erklæring om regnskabernes rigtighed og dermed anser EU’sregnskaber for at give et retvisende billede af indtægter og udgifter samt EU’sfinansielle stilling.Regeringen finder det ligeledes tilfredsstillende, at Revisionsretten giver en blankpåtegning til transaktionernes lovlighed og formelle rigtighed vedrørende EU’s egneindtægter, indgåede forpligtelser på alle udgiftsområder samt betalingerne forudgiftsområdet ”administrationsudgifter og andre udgifter”.Regeringen finder det særdeles utilfredsstillende, at Retten har måttet afgive ennegativ erklæring på 6 ud af 7 udgiftsområder og beklager, at den samlede fejlratestiger for tredje år i træk. Der gives en negativ erklæring for: ”Landbrug:markedsstøtte og direkte støtte”, ”udvikling af landdistrikter, miljø, fiskeri ogsundhed”, ”regionalpolitik, energi og transport”, ”beskæftigelse og socialeanliggender”, ”forskning og andre interne politikker” samt ”eksterne forbindelser,bistand og udvikling”.

Side10af11

Regeringen bemærker, at forvaltningen og kontrollen med EU-budgettet er enmeget kompliceret opgave. Dette har gennem årene været medvirkende til atvanskeliggøre en tilfredsstillende gennemførelse af budgetimplementeringen. Dettegør sig i særdeleshed gældende på udgiftsområder, hvor ansvaret for forvaltningenaf EU-midler er delt mellem Kommissionen og medlemsstaterne, og hvorgennemførelsen af budgettet er fordelt på mange forskelligartede og geografiskspredte forvaltningsorganer. Dette kan vanskeliggøre en harmoniseret tilgang tilbudgetgennemførelsen, skabe informationsasymmetrier og medføre forskelligefortolkninger af reglerne.Revisionsretten har mange gange påpeget, at de særlige karakteristika vedbudgetgennemførelsen, samt et særdeles komplekst regelgrundlag øger den iboenderisiko for fejl. I årsberetningen for 2012 påpeger Revisionsretten således ogsåbehovet for en gennemgang af nationale regler for støtteberettigelse for DenEuropæiske Socialfond og Regionalfonden med henblik på regelforenkling.Regeringen mener, at der påhviler både Kommissionen og medlemsstaterne etansvar for at sikre en tilfredsstillende gennemførelse af budgettet. Regeringenlægger derfor vægt på, at alle tilgængelige instrumenter benyttes til at sikre enretvisende gennemførelse af EU’s budget. I den forbindelse noteres det medtilfredshed, at Kommissionen har optrappet indsatsen med at foretage finansiellekorrektioner, hvorved de økonomiske tab for EU’s budget reduceres. Regeringenbemærker dog, at denne indsats af metodiske årsager ikke er reflekteret i fejlraten.Regeringen anerkender, at fejlraten, trods stigninger de seneste 3 år, stadig liggerbetydeligt lavere end perioden før 2009, hvor fejlraten nåede op over 7 pct. Detbemærkes samtidig, at en del af disse stigninger kan tilskrives løbende forbedringer iRevisionsrettens metode, som har betydet, at Revisionsretten har afdækket nyefejlkilder, hvilket forklarer en del af stigningen. Regeringen tillægger derfor storvægt på, at disse, og velkendte fejl, adresseres, men bemærker samtidig, at der er taleom komplekse regelområder, og der derfor er tale om et langt sejt træk.Fra dansk side prioriteres det fortsat særdeles højt at opnå en positiv – og dermedblank revisionserklæring for budgettet som helhed. I de aktuelle forhandlinger harregeringen derfor arbejdet for, at Rådets henstilling bidrager til, at der fremadrettetopretholdes fokus på sund finansforvaltning – både i Kommissionen ogmedlemslandene. Med henblik på at nedbringe fejlraten, har regeringen derfor lagtvægt på, at mulighederne for simplificeringer udnyttes bedst muligt samtidig medfokus på bedre kontrol og regeloverholdelse.På denne baggrund forventes det, at man fra dansk side kan tilslutte sig Rådetshenstilling, der anbefaler, at Europa-Parlamentet giver decharge til Kommissionenfor gennemførelsen af budgettet for 2012.Danmark vil i øvrigt efter ECOFIN mødet den 18. februar løbende søge at bidragetil den bedst mulige udmøntning af enkeltelementerne i Rådets henstilling.

Side11af11

Andre landes holdningerTilgangen til hvordan Rådet skal adressere Revisionsrettens kritikpunkter iårsrapporten kan i grove træk deles op i to.På den ene side har man en mindre gruppe (nordeuropæiske) lande, som medvarierende styrke lægger stor vægt på snarest muligt at opnå en blankrevisionserklæring – en mere positiv DAS. Disse lande er også fortalere for, atmedlemslandene tager deres del af ansvaret for at nå dette mål.På den anden side befinder sig en større gruppe af lande, som ikke i samme gradbekymrer sig om Revisionsrettens kritik og for hvem Kommissionens formelleansvar for gennemførelsen af EU-budgettet, er det vigtigste omdrejningspunkt iforhandlingerne. Som følge heraf, er disse lande påpasselige med at pege påmedlemsstaternes ansvar for budgetgennemførelsen.ForhandlingssituationenDen danske indsats i forhandlingerne har koncentreret sig om de dele afrevisionserklæringen, hvor Revisionsretten stadig tager væsentlige forbehold fordeunderliggende transaktioners lovlighed og formelle rigtighed. Med udgangspunkti Revisionsrettens kritik og Kommissionens svar herpå, er der blevet lagt særligvægt på at få drøftet følgende punkter fra dansk side:Fokus på at simplificerebl.a. i forhold til national overimplementering af reglersærligt om offentlige udbud og støtteberettigelseskriterier. Herunder fokus påeffektiv implementering af det nye udbudsdirektiv.Tværgående fokus på, at både Kommissionen og medlemslandene udnytter allemuligheder for simplificering, i implementeringen af de nye programmer underden flerårige finansielle ramme for 2014-2020.Behovet for yderligere informationer om finansielle korrektioner med henblik påsammenligning mellem år samtbehovet for, at Revisionsretten og Kommissionenovervejer, hvordan effekten af finansielle korrektioner på beskyttelsen af EU'sfinansielle interesser bedst reflekteres.Behovet for Kommissionens konsekvente og strenge anvendelse af finansiellekorrektioner samt nye korrigerende instrumenterBedre anvendelse af EU-midlerne, herunder fortsat fokus på EU-merværdi samten styrkelse af sammenhængen mellem resultater og ressourceallokering.I forhandlingerne er der i vid udstrækning blevet bakket op om de danskesynspunkter, som derfor også i høj grad er blevet tilgodeset i rådshenstillingen.