Finansudvalget 2013-14

FIU Alm.del Bilag 4

Offentligt

DØR’s efterårsrapport 2013Formandskabet for Det Økonomiske Råd 8. oktober 2013

I.II.

Konjunktursituationen og aktuel økonomisk politikVirksomhedernes beskæftigelse og produktivitet

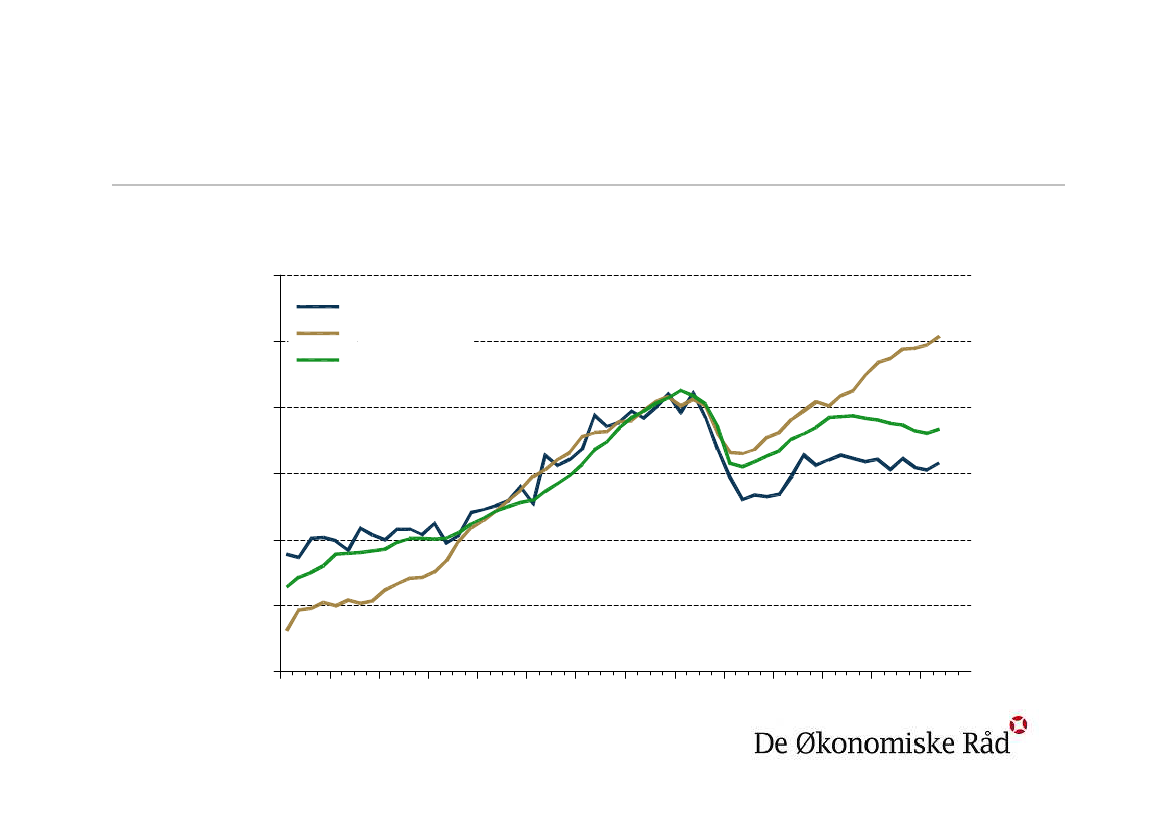

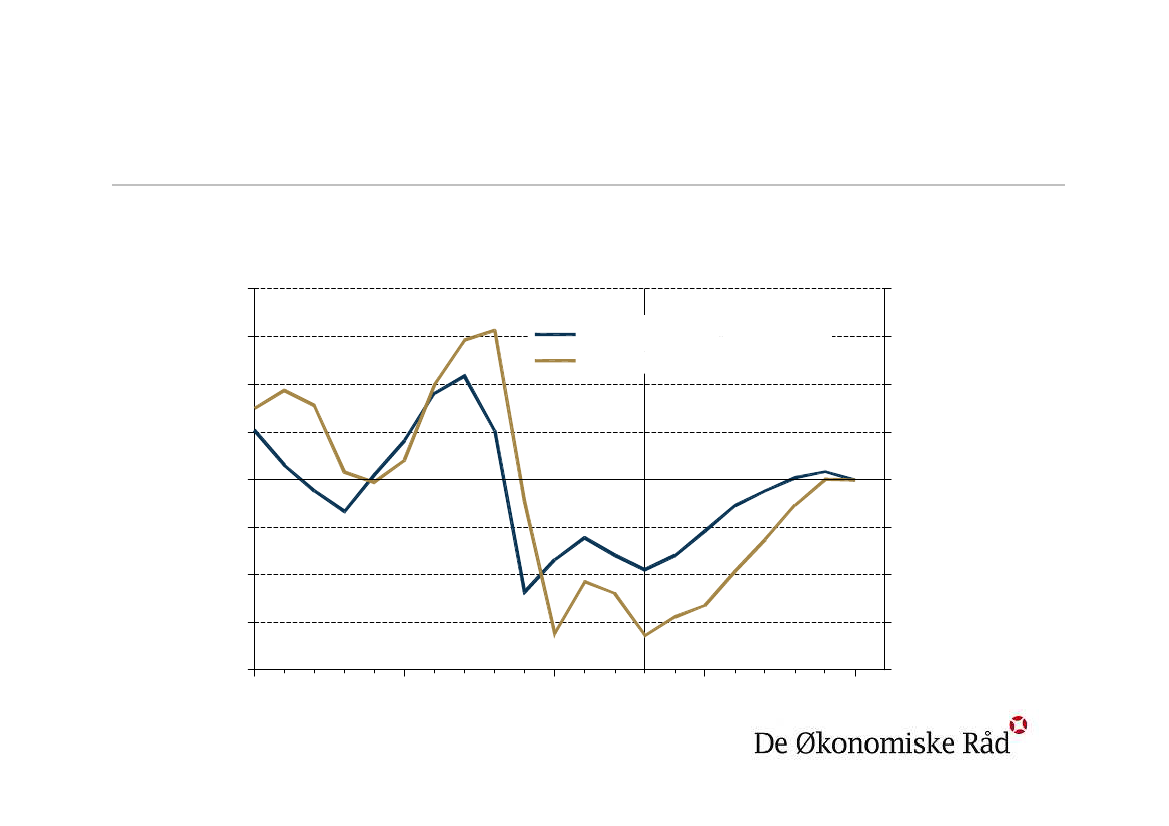

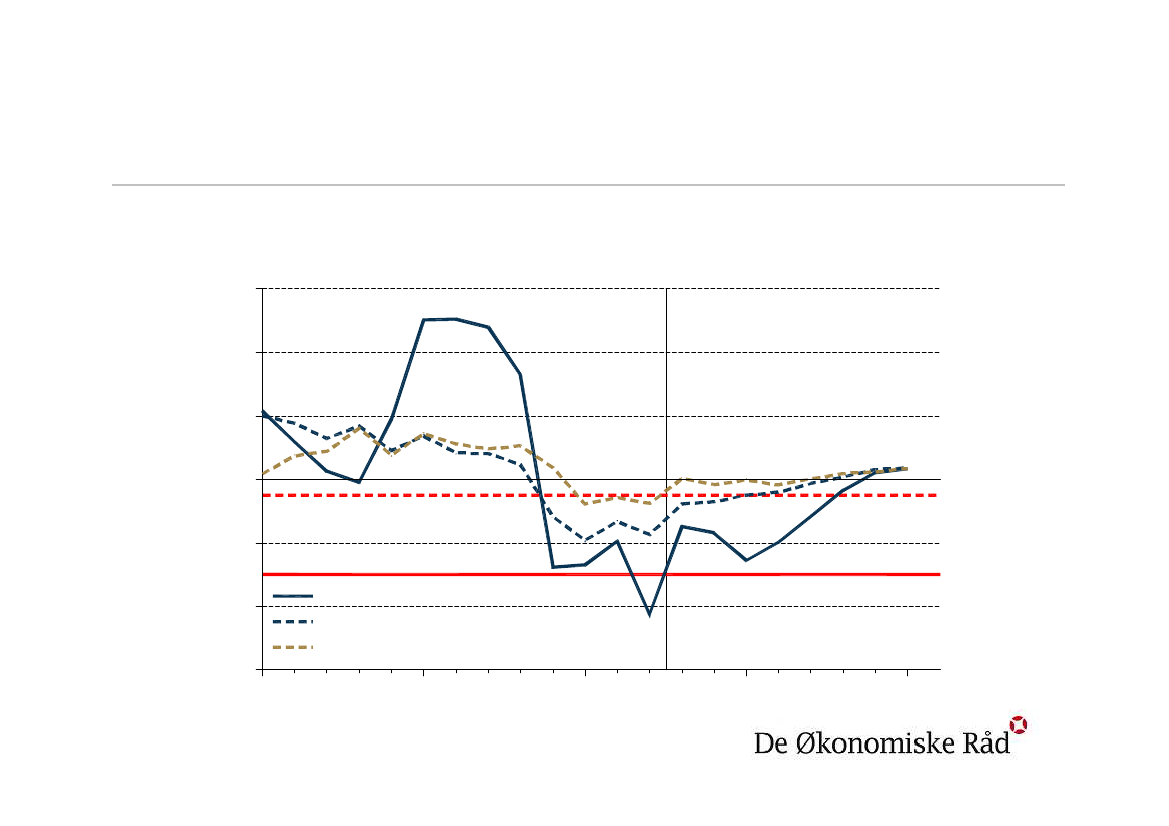

Dansk og international konjunkturBNP i USA, euroområdet og Danmark2007 = 10011010510095908580DanmarkUSAEuroområdet

2000

2002

2004

2006

2008

2010

2012

Konjunkturudsigterne

Aftagende rentespænd i udsatte lande –forskel til Tyskland, 10-årig statsobligationPct.point765432102007200820092010201120122013SpanienItalien

Positive signaler i euroområdet• Statsgældskrisen ser ud til at være under afvikling– Lavere statsobligationsrenter i udsatte lande– Positiv udvikling i tillidsindikatorerne, også i Sydeuropa– Fortsat finanspolitiske opstramninger, men mindre end hidtil– Og vækst vil sænke underskud og gæld relativt til BNP

• Efter negativ vækst i 2012 og nul-vækst i 2013 ventespositiv vækst i euroområdet fra 2014

Udsigt til fremgang i dansk økonomi …• Tegn på vending– Forbrugertillid steget til højt niveau– Stigende industriproduktion igennem 2013– Prisstigninger på boligmarkedet siden sommeren 2012

• Udsigt til fremgang i 2014 og 2015 – vækst på 1½-2� pct.– Vækst i privat forbrug understøttes af forventet reallønsfremgang– Fortsat lave renter– Investeringskvoten er lav og virksomhedernes opsparing stor– Husholdningerne opsparer en relativt stor andel af indkomsten– Udsigt til bedring i Europa de kommende år

… men meget ledig kapacitet – også fremover

Pct.86420-2-4-6-82000200520102015Output gapBeskæftigelsesgap (h.akse)

1.000 pers.1209060300-30-60-902020-120

Finanspolitikken

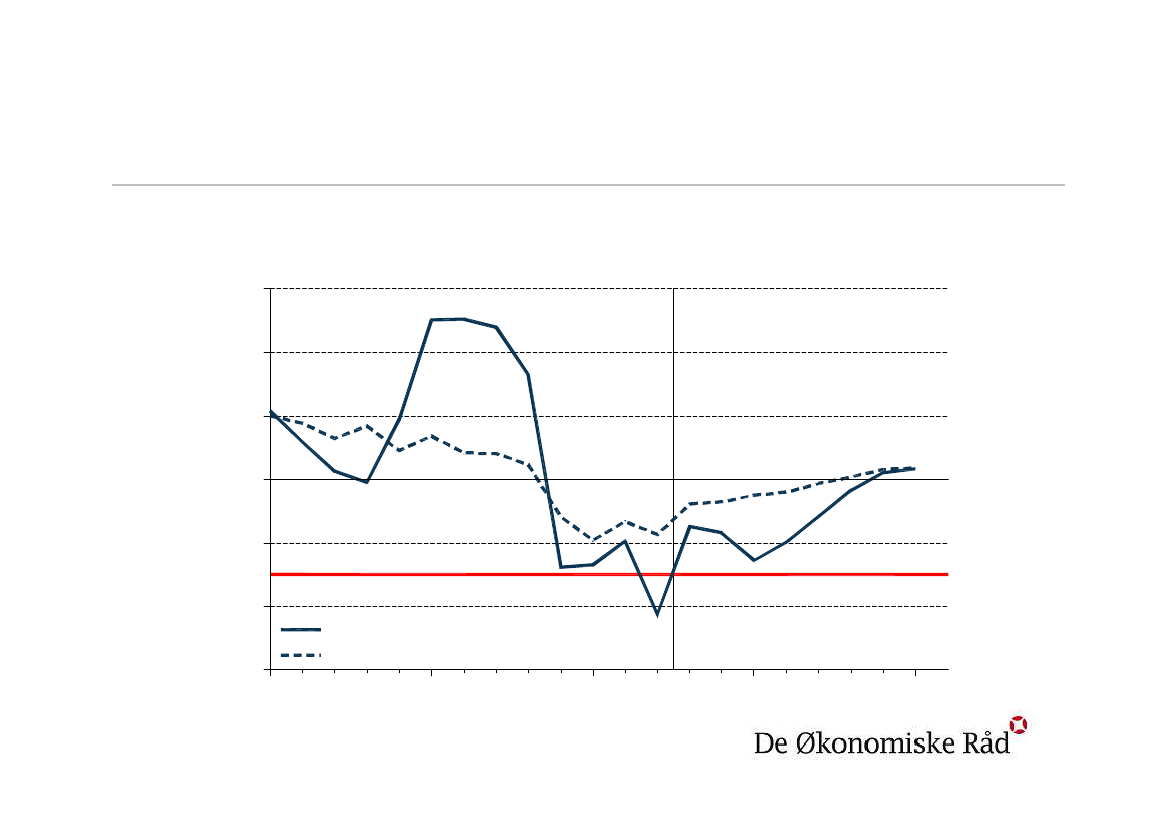

Offentlig saldoFaktisk og strukturelPct. af BNP6420-2-3%-2,60,3

-4-62000

Offentlig saldoStrukturel saldo2005201020152020

Grundlæggende sunde offentlige finanser• Offentligt underskud under 3 pct. af BNP• Gradvis forbedring af både faktisk og strukturel saldo fremmod overskud på godt � pct. af BNP i 2020• Finanspolitikken vurderes at være langtidsholdbar

Strukturel saldoDØR-metode og FM-metode*Pct. af BNP6420-0,20,3

-½%

-2-3%

-4-62000

Offentlig saldoStrukturel, DØRStrukturel, FM-metode med DØR-vurdering2005201020152020

* FM-metoden skal anvendes ved vurdering afbudgetlovens underskudsgrænse

Plads til at lempe finanspolitikken• Finanslovforslaget for 2014 indebærer neutral finanspolitik– Lempelse på ca. 2½ mia. kr. ift. det hidtil planlagte – positivt– Regeringens bud på strukturel saldo i 2014 på -0,4 pct. af BNPgiver stort set ikke plads til at lempe yderligere indenfor budgetlov

• Ifølge vores vurdering mulighed for at lempe mere– DØR’s bud på strukturel saldo i 2014 er -0,2 pct. af BNP beregnetud fra budgetlovens metode– Det større råderum hos os skyldes mere positiv vurdering af deunderliggende strukturer i økonomien => mere negativt output gap

Finanspolitikken bør lempes• Konjunktursituationen tilsiger lempelse• De offentlige finanser er grundlæggende sunde• Rammeværk om finanspolitikken skal overholdes– Ellers ryger troværdigheden, og det kan koste på renten– Vi vurderer, der er plads til at lempe inden for budgetloven

• Vi anbefaler lempelse i 2014 med 5 mia. kr.≈� pct. af BNP– Lempelsen skal være midlertidig – må ikke påvirke saldoen i 2020– Kan f.eks. indeholde fremrykning af skattereformens forhøjelsebeskæftigelsesfradrag– Anfægter ikke offentlige finansers troværdighed

Nye rammer om finanspolitikken –budgetlov og udgiftslofter• Mellemfristet sigte i finanspolitikken – herunder krav tilstrukturel saldo – understøtter sunde offentlige finanser• Udgiftslofter kan bidrage til “disciplinen”• Sanktionslovgivning ser ud til at have virket• Loft for indkomstoverførsler risikerer at føre tilkonjunktur-forstærkende finanspolitik – bør genovervejes• For rigid styring af loftsbelagte udgifter kan føre til:– Uhensigtsmæssige “mikrolofter” med overopbygning af reserver– Begrænsning af offentlige institutioners mulighed for opsparing –forsigtighedsopsparing først på året, “benzinafbrænding” sent

Akutledige, dagpengereform ogseniorjob

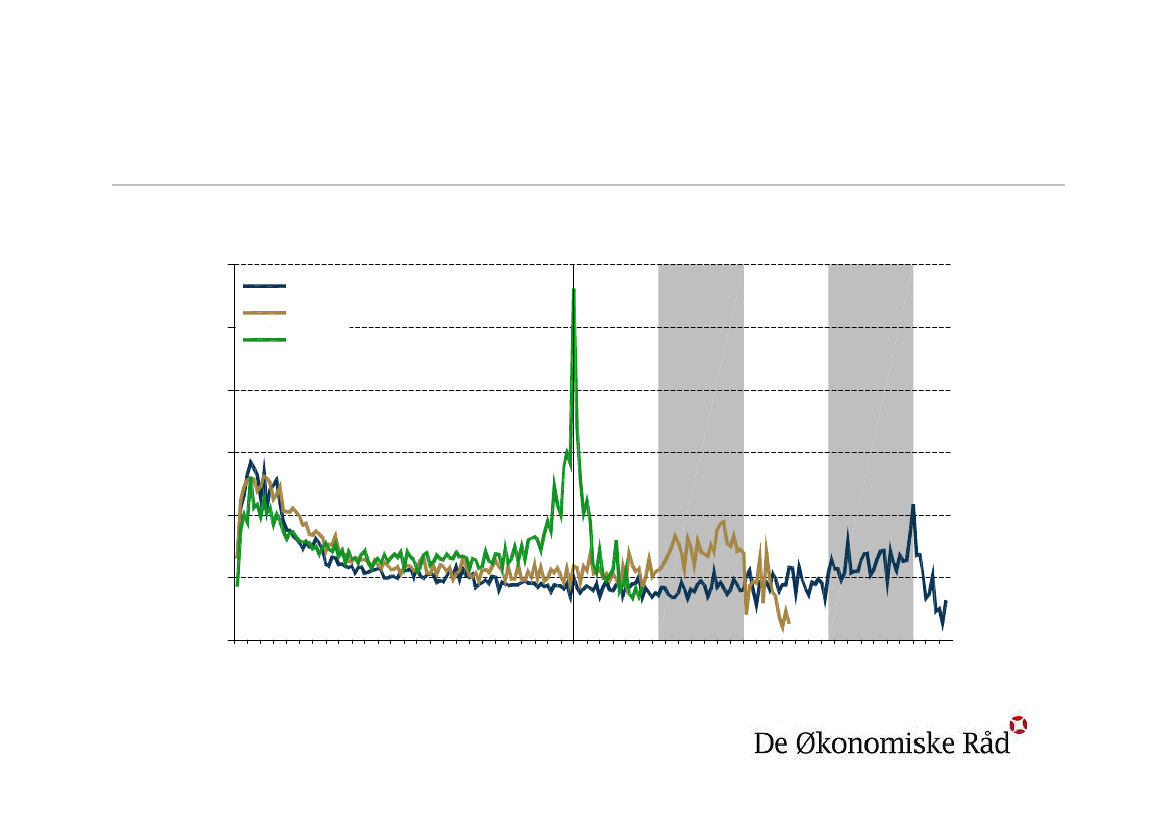

Afgangsrate fra ledighed til beskæftigelsePct.6543210265278104130Uger fra start156182208

200920102011

Kortere dagpengeperiode fremrykkerhøj afgang til beskæftigelse• Høj afgang hen mod afslutningen af dagpengeperioden• Spørgeskemaundersøgelse:– Godt � af de, der har fået job, ville ikke have søgt elleraccepteret job, hvis de ikke stod til at miste dagpengeretten– Knap halvdelen har søgt bredere og mere intensivt hen modslutningen af deres dagpengeperiode

• Afvejning mellem beskæftigelse og indkomstsikring

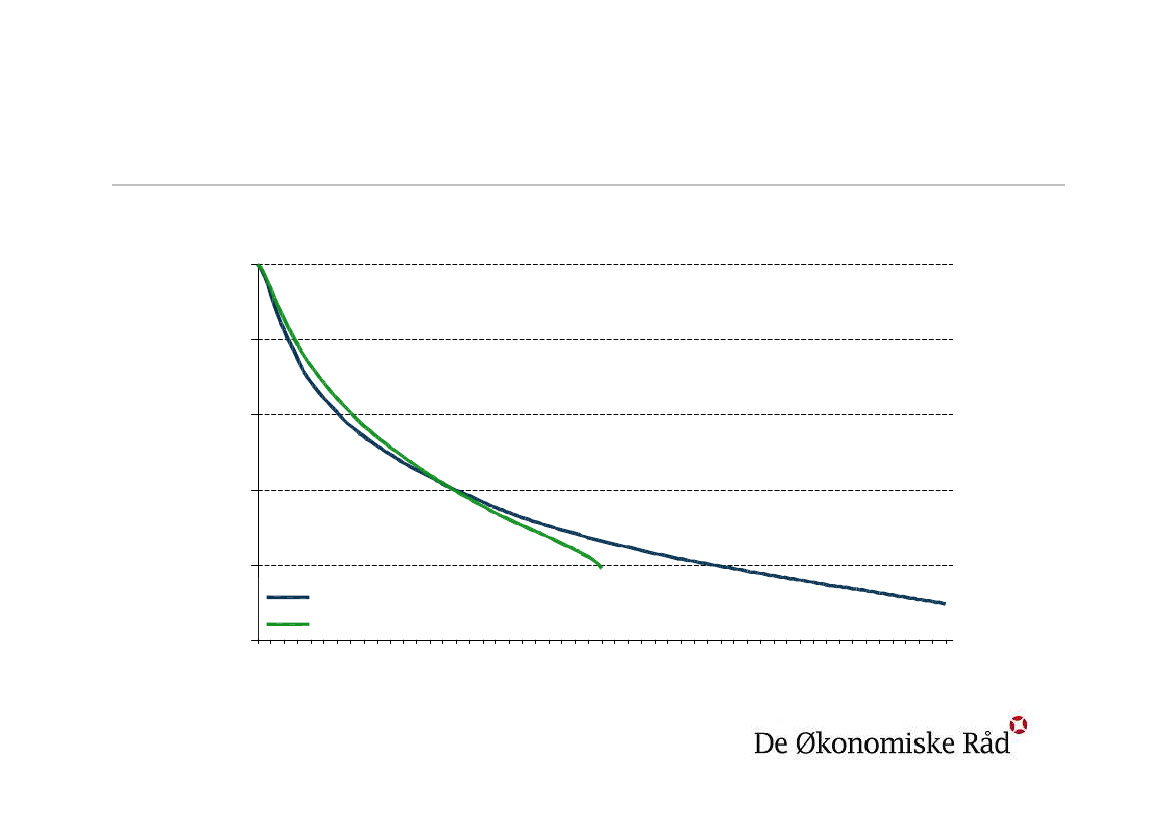

Tilbageværende ledige(ikke overgået til beskæftigelse)Pct.1008060402002009201126

52

78

104130Uger fra start

156

182

208

Seniorjob• Tilgangen til seniorjob er steget i første halvår 2013• Langt flere er på seniorjob end forventet ved ordningensetablering– Oprindeligt forventet: 1.500 personer– Forventet i 2013: 3.300 personer– Forventet i 2016: 5.400 personer

• Reducerer incitament til at finde ustøttet beskæftigelse• Presser kommuner til ansættelser, der ikke er optimale• Særlig begunstigelse af 55-60-årige med ret til efterlønsvær at begrunde ud fra sociale hensyn• Seniorjob bør afskaffes eller gøres mindre attraktivt

Produktivitet ogvirksomhedsdynamik

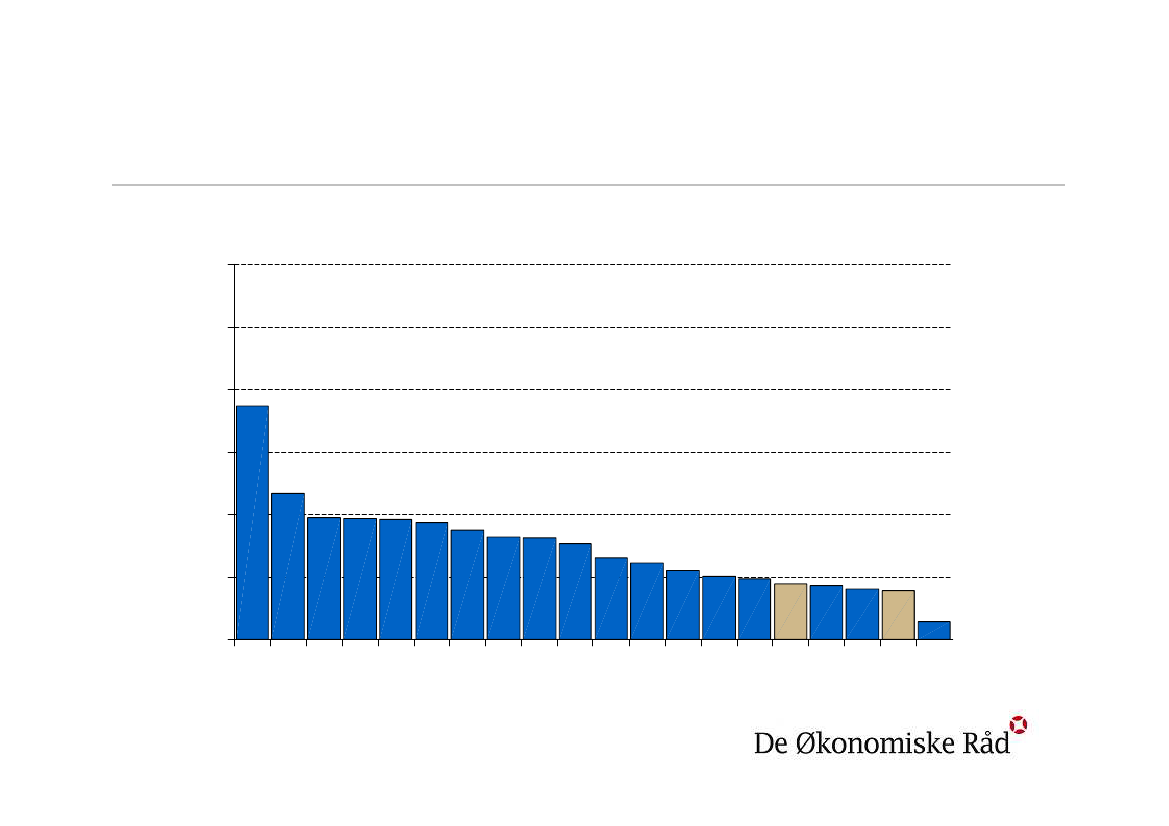

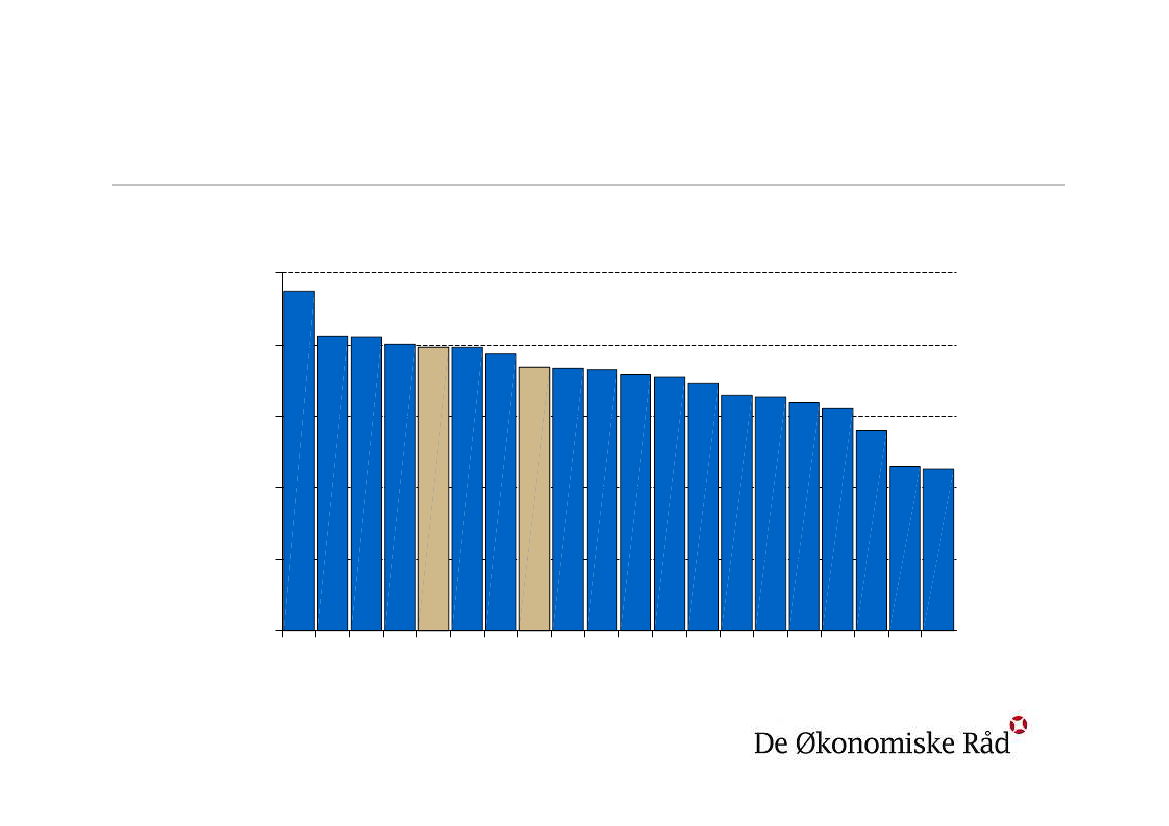

Årlig vækst i realt BNP pr. time, 1995-2012Pct.6543210ISL SWE GRC FIN AUT FRA CAN DNK* BEL ITAIRL PRT USA AUS GBR DEU NLD CHE ESP DNK**

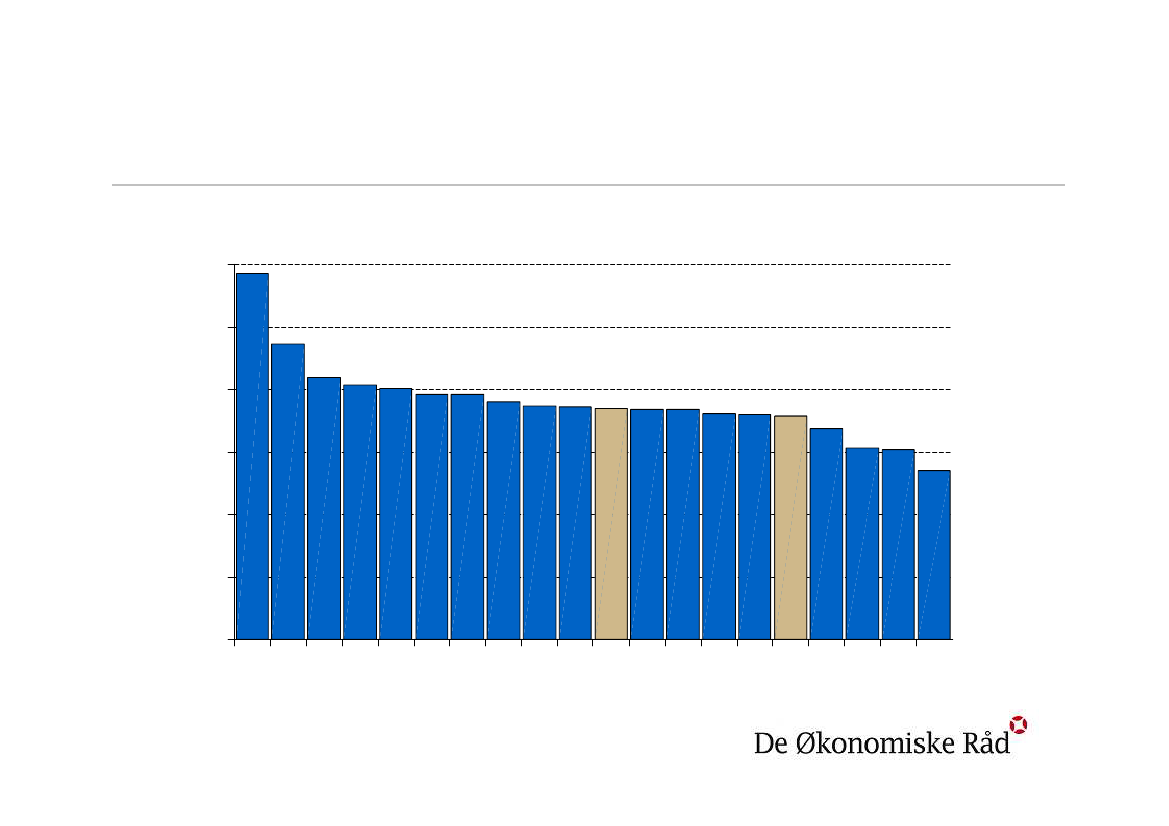

Årlig vækst i værdiskabelse pr. time, 1995-2012Pct.6543210PRT AUS SWE NLD FIN GBR DEU DNK** CAN ITAIRL GRC USA CHE FRA DNK* ESP AUT ISL BEL

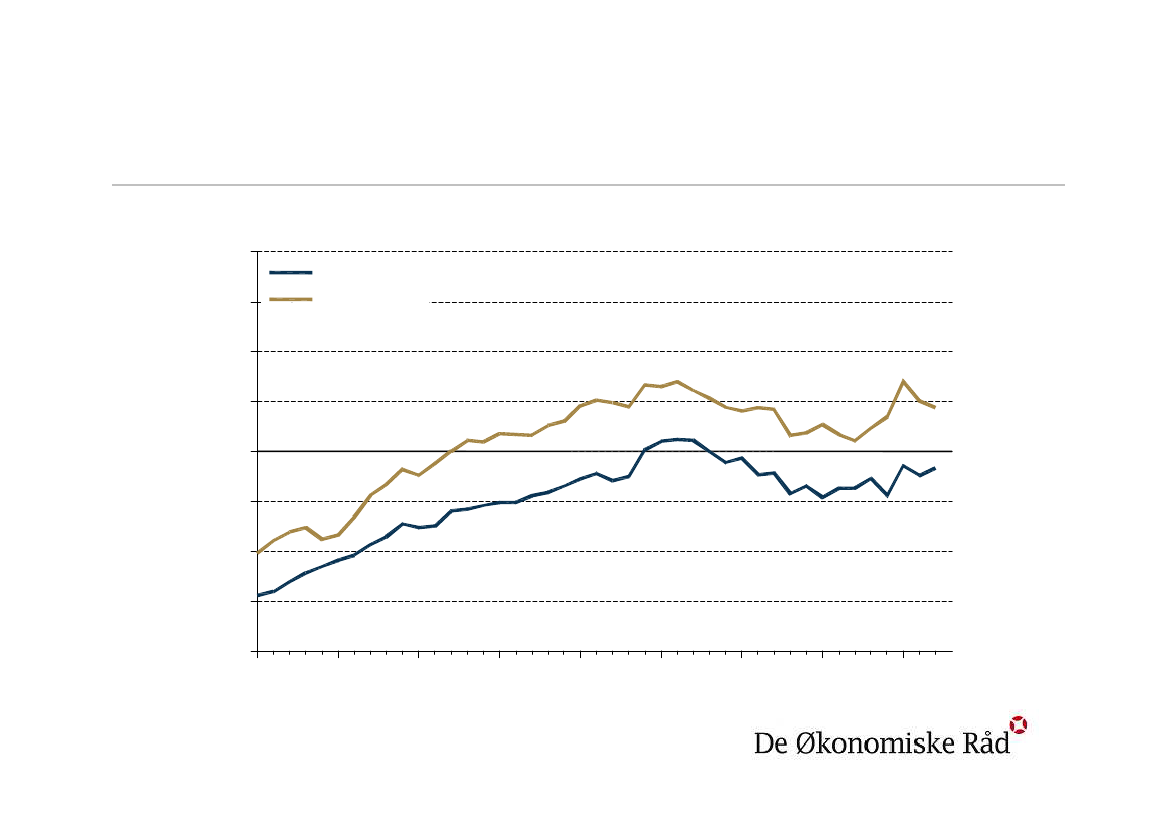

Dansk værdiskabelse pr. time relativt tilSverige og USAPct.14013012011010090807060197019751980198519901995200020052010Ift. USAIft. Sverige

Værdiskabelse pr. arbejdstime, 2012Dollar pr. time75604530150

BEL NLD FRA DNK** SWE AUS ESP GBR ISL PRTIRL USA DNK* DEU CHE AUT CAN FIN ITA GRC

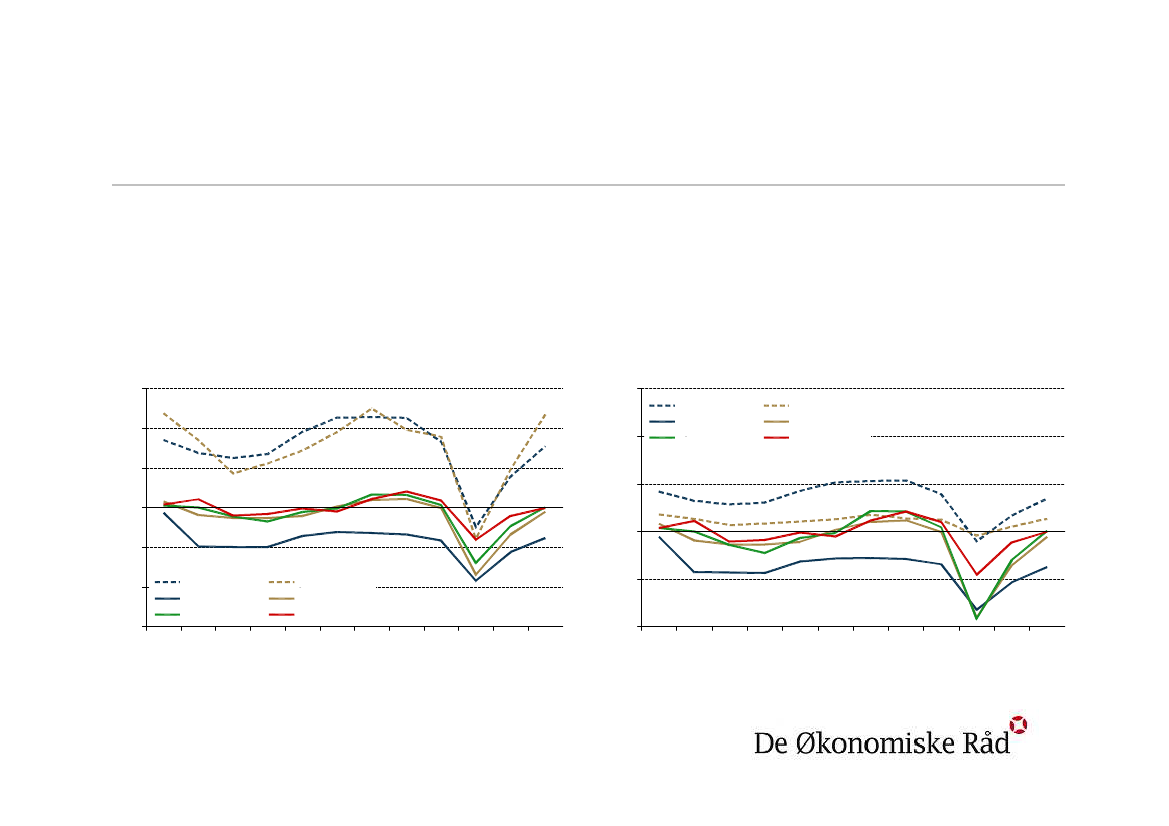

Fokus på private byerhverv:Store bevægelser gennem opsving og krise2008k1 = 100115BruttoværditilvækstBeskæftigelse110Produktivitet105100959085

2004

2006

2008

2010

2012

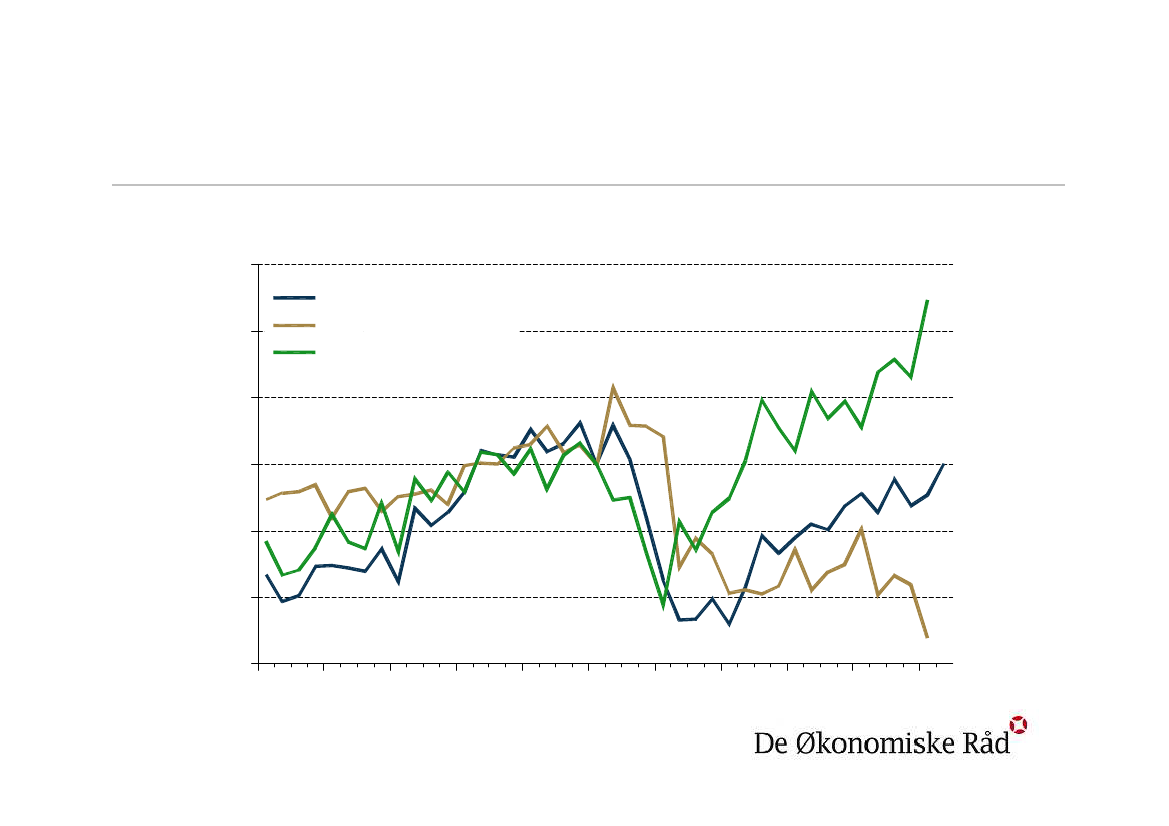

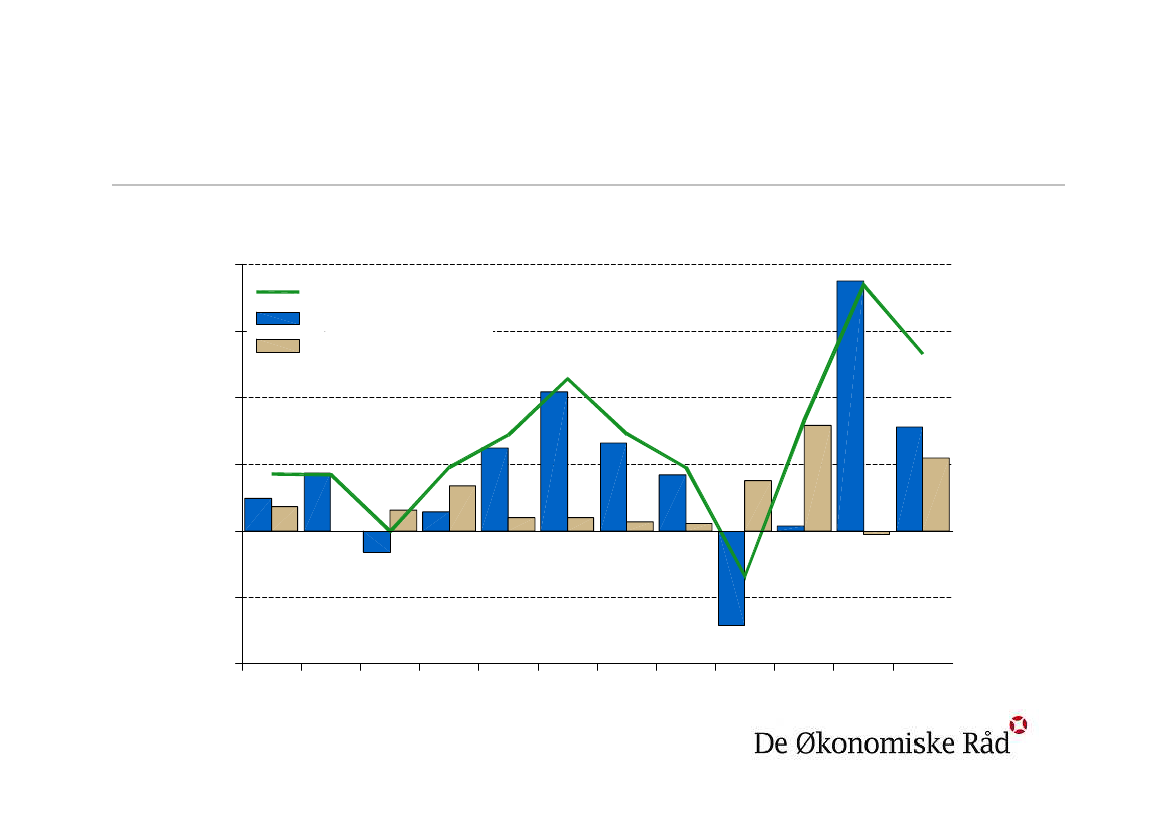

Virksomhedsdynamik• I en normalkonjunktursituation:– Udvider nogle virksomheder beskæftigelsen, og nyevirksomheder oprettes: Omkring 120.000 job skabtes i 2004– Samtidig indskrænker andre virksomheder, og nogle lukker:Omkring 120.000 job blev nedlagt i 2004– Disse bruttobevægelser svarer til ca. 10 pct. af beskæftigelsen

• I krisen (2009):– Steg jobnedlæggelsen kraftigt til næsten 20 pct.– Og jobskabelsen faldt, men i 2009 blev der oprettet mere end70.000 nye private job - en jobskabelsesrate på 6-7 pct.– Højvækstvirksomheder fra før krisen indskrænkede ikkeekstraordinært meget

Jobskabelse og -nedlæggelsePct.20

10

0

-10

BruttojobskabelsesrateBruttojobnedlæggelsesrateNettojobskabelsesrate200020022004200620082010

-20

Nye virksomheder og virksomhedslukningerkun begrænset betydning for beskæftigelsenPct.20Bruttojobskabelsesrate, fortsættendeJobskabelsesrate, nyeBruttojobnedlæggelsesrate, fortsættendeJobnedlæggelsesrate, lukkende

15

10

5

0

2002

2004

2006

2008

2010

Note: Raterne er defineret i forhold til den samledebeskæftigelse i private byerhverv

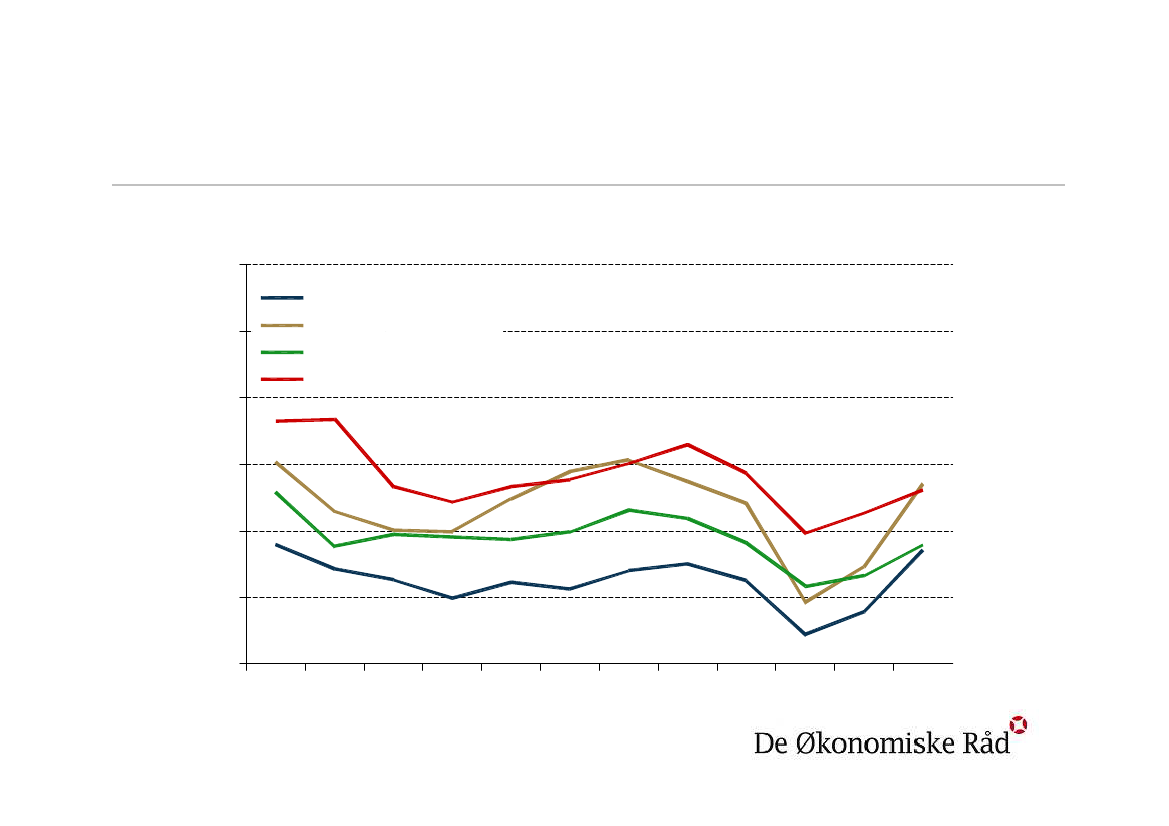

Reallokering og produktivitet

• Den gennemsnitlige produktivitet kan øges ved:– Forbedringer indenfor de enkelte virksomheder (bidrag fravirksomhedsintern produktivitet)– Stadige forskydninger i beskæftigelsen mellem virksomheder(bidrag fra reallokering)

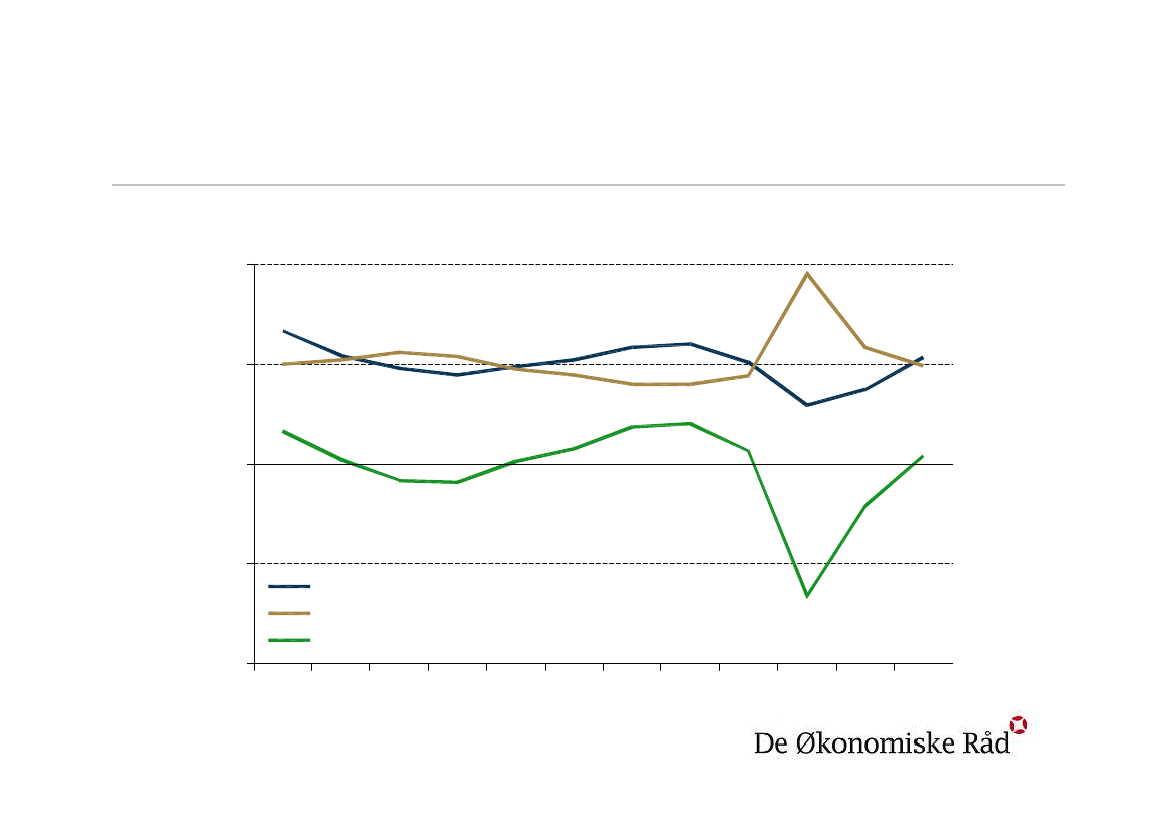

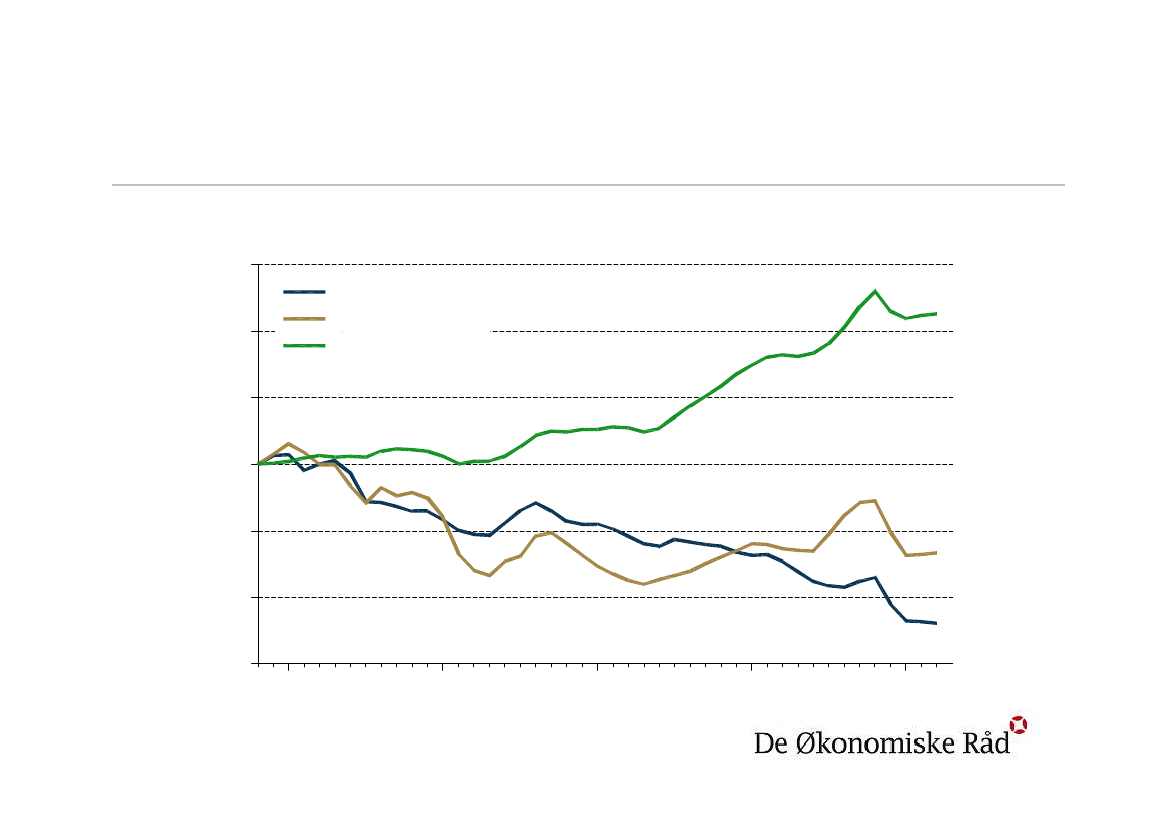

Reallokering af arbejdskraft bidrager positivttil produktiviteten – især i krisetiderPct.86420-2-4SamletVirksomhedsinternReallokering

2000

2002

2004

2006

2008

2010

Note: Den virksomhedsinterne produktivitetsudvikling stammer fra generelle teknologiske fremskridtog effektiviseringer i virksomhederne. Reallokering dækker bidrag fra omflytning af arbejdskraftmellem virksomheder, der udvider/opstår hhv. indskrænker/lukker. De to bidrag summerer til densamlede vækst i arbejdsproduktiviteten.

Sund dansk virksomhedsdynamik• Generelt meget høj jobomsætning i Danmark – og stadighøj brutto-jobskabelse selv under kraftigt tilbageslag• Virksomheder med meget stor vækst i beskæftigelsen2004-07 havde ikke mere tilbagegang end andrevirksomheder i perioden 2009-11• Erfaringer fra krisen:– Lavtlønsvirksomheder indskrænkede i særlig grad– Stort positivt bidrag til produktivitetsudviklingen fra reallokering afarbejdskraft

• Grundlæggende sund virksomhedsdynamik indikererikke behov for selektive støtteforanstaltninger

Ekstra materiale

Bruttojobskabelse fordelt på brancher -der blev skabt ca. 60.000 servicejob i 2009Pct.302520151050IndustriBygge og anlægHandel og transportØvrig service

2000

2002

2004

2006

2008

2010

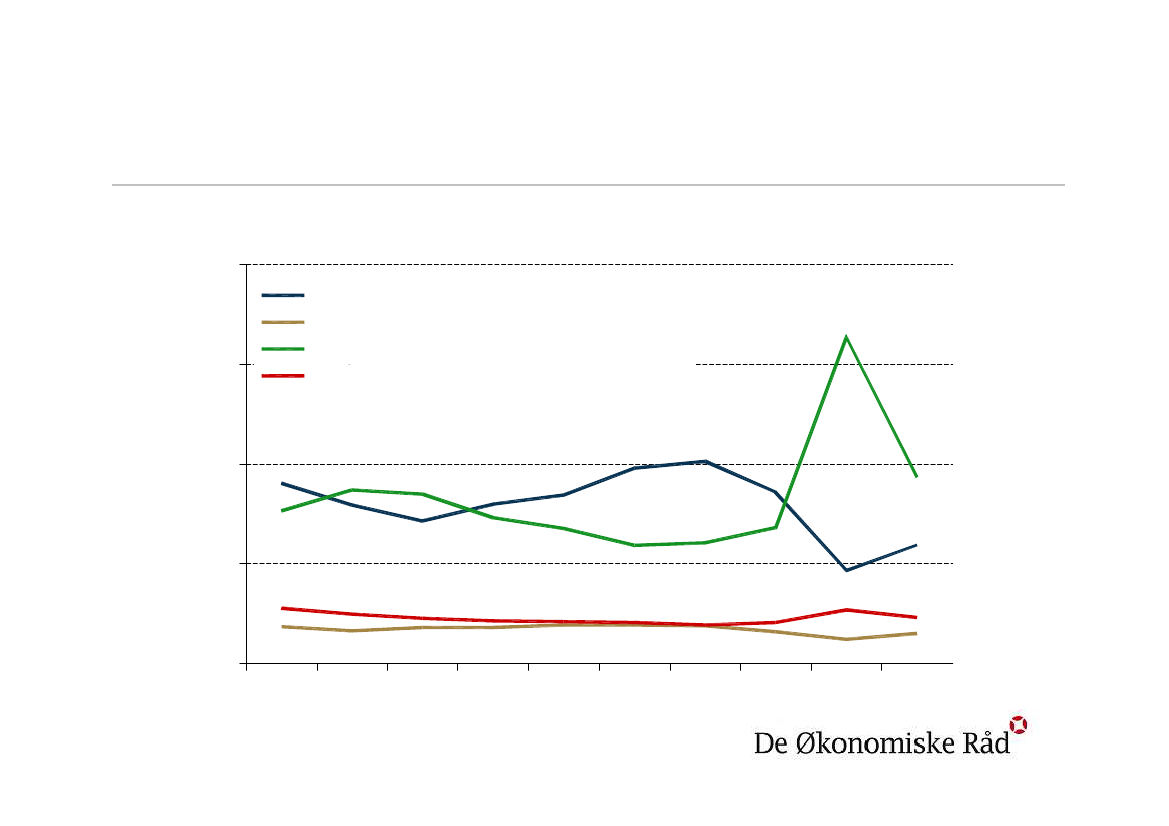

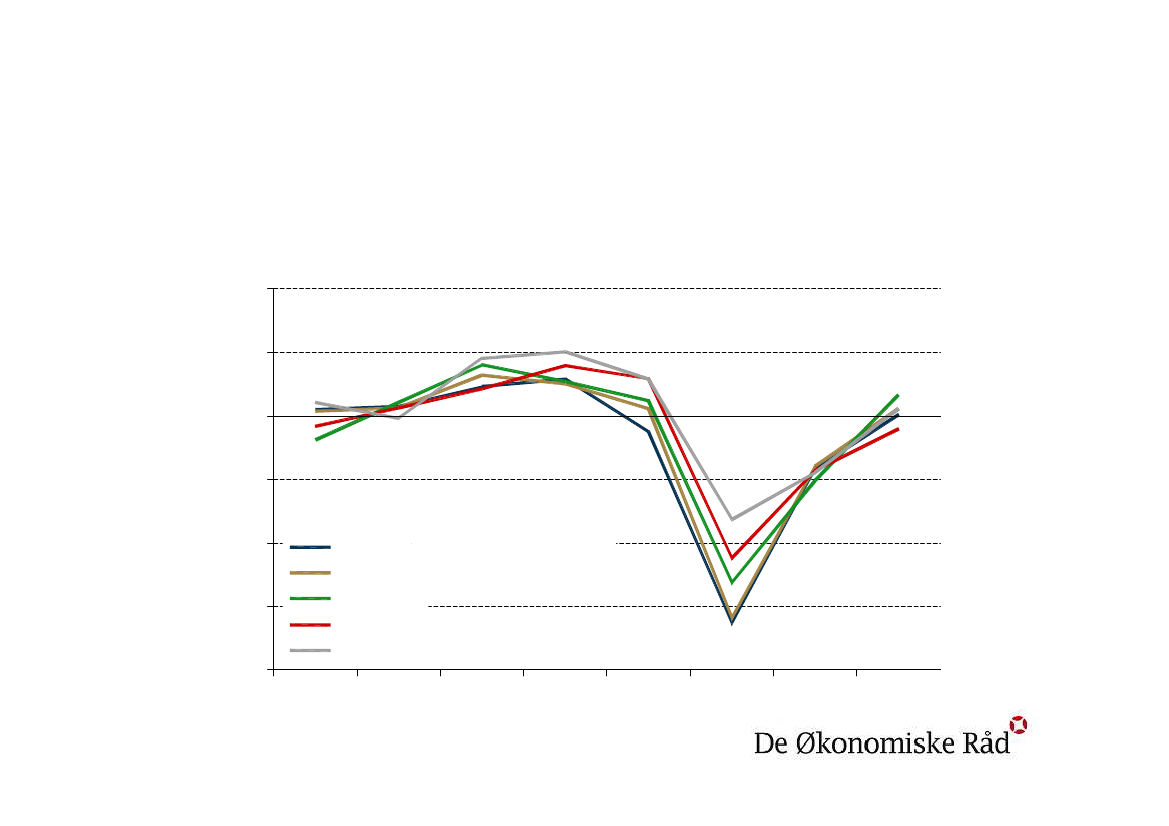

Unge virksomheder merekonjunkturfølsommeNettojobskabelsesrater efter størrelse og alderUvægtetPct.302010200-10-20-301-9, unge1-9, gamle50-499, gamle2000200210-49, unge10-49, gamle500+, gamle2004200620082010-2-4Pct.641-9, unge1-9, gamle50-499, gamle10-49, unge10-49, gamle500+, gamle

Vægtet med størrelse

2000

2002

2004

2006

2008

2010

Langsigtede tendenser i beskæftigelsen1968 = 100160140120100806040IndustriBygge og anlægService

1970

1980

1990

2000

2010

Nettojobskabelse i pct. af beskæftigelseindenfor fem løngrupperPct.1050-5-10-15-20Gruppe 1(lavest løn-niveau)Gruppe 2Gruppe 3Gruppe 4Gruppe 5(højest løn-niveau)20042005200620072008200920102011