Finansudvalget 2013-14

FIU Alm.del Bilag 19

Offentligt

17/2012

Beretning omrevisionen af EU-midler i Danmarki 2012

17/2012

Beretning omrevisionen af EU-midler i Danmarki 2012

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2013

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Finansministeren, erhvervs- og vækstministeren, skatteministeren og ministeren for fødevarer, landbrug og fiskeri afgiver enredegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministrenes redegørelser.På baggrund af ministrenes redegørelser og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske i marts 2014.Ministrenes redegørelser, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endelig be-tænkning over statsregnskabet 2012, som afgives i april 2014.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 2245-2877ISBN 978-87-7434-418-6

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 13. november 2013BERETNING OM REVISIONEN AF EU-MIDLER I DANMARK I 2012Revisionen af statsregnskabet for 2012 omfatter revision af EU-midler, dvs. både demidler, som Danmark modtager, og de midler, som Danmark afregner med EU: toldog landbrugsafgifter mv. samt moms- og BNI-bidrag.EU-indtægterne er i statsregnskabet for 2012 opgjort til ca. 8,7 mia. kr., og EU-udgif-terne er opgjort til ca. 20,5 mia. kr.Statsrevisorerne konstaterer, at regnskaberne for EU-indtægter og EU-udgifteri 2012 er udarbejdet i overensstemmelse med de statslige regnskabsregler oggiver et retvisende billede af indtægter og udgifter samt af den finansielle stil-ling ved årets udløb. Forvaltningen af EU-midler i Danmark er generelt tilfreds-stillende, og transaktionerne er som helhed lovlige, formelt rigtige og i overens-stemmelse med Europa-Kommissionens og Ministerrådets bestemmelser.Statsrevisorerne finder det kritisabelt, at dele af forvaltningen af EU’s landbrugsstøt-teordninger under Fødevareministeriet fortsat ikke fungerer tilfredsstillende. Der ersåledes i flere år afgivetsupplerende oplysningerpå landbrugsområdet. Statsrevi-sorerne skal pege på, at mangler i forvaltningen indebærer risiko for krav om tilbage-betalinger fra EU (underkendelser).Statsrevisorerne konstaterer endvidere, at der er behov for at styrke og gøre SKATskontrol med virksomhedernes toldangivelser mere risikobaseret for at undgå de man-ge fejl på området.Statsrevisorerne finder det positivt, at der i Erhvervs- og Vækstministeriet og i Føde-vareministeriet arbejdes med at styre og følge op på, hvilken effekt EU-projekter har.Effektorienteret styring er et område, der er øget fokus på. Statsrevisorerne har dogogså bemærket, at den effektorienterede styring fortsat bør forbedres.Peder LarsenHenrik ThorupHelge Adam MøllerKristian JensenKlaus FrandsenMagnus Heunicke

Beretning til Statsrevisorerne omrevisionen af EU-midler i Danmarki 2012

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 17, stk. 2, i rigsrevi-sorloven, jf. lovbekendtgørelse nr. 101 af 19. januar2012. Beretningen vedrører finanslovens § 7. Fi-nansministeriet, § 8. Erhvervs- og Vækstministeriet,§ 9. Skatteministeriet og § 24. Ministeriet for Føde-varer, Landbrug og Fiskeri.

Indholdsfortegnelse

I.II.III.

Erklæring om EU-midler i Danmark i 2012 .................................................................. 1Introduktion og konklusion ........................................................................................... 3Indledning .................................................................................................................... 5A.Baggrund .............................................................................................................. 5B.Formål, afgrænsning og metode ........................................................................... 6Socialfonden ................................................................................................................ 8A.Den effektorienterede styring i Socialfonden ........................................................ 8B.Socialfondsprogrammet og de regionale vækstfora ............................................. 9C.Målopstilling og effektmål i de udvalgte projekter ................................................. 9D.Effektmåling i socialfondsprojekter ..................................................................... 12E.Arbejdet med opstilling af effektmål i de regionale vækstfora............................. 14F.De regionale vækstforas opfølgning ................................................................... 15Grøn Vækst................................................................................................................ 17A.Effektorienteret styring af Landdistriktsfonden udmøntet gennem Grøn Vækst .... 17B.Erhvervsudviklingsordningen .............................................................................. 19C.Økologisk Investeringsstøtte ............................................................................... 23D.Opfølgning på projekter og ordninger ................................................................. 25EU-udgifter ................................................................................................................. 27A.Skatteministeriets forvaltning af EU-udgifterne ................................................... 27B.Beregningsgrundlaget og afregning af udgifter til EU ......................................... 27C.Revision af told og landbrugsafgifter, momsbidraget og BNI-bidraget................ 29D.Sammenligning af EU-udgifter og rabatter mellem de forskellige EU-lande ....... 33

IV.

V.

VI.

VII.Supplerende oplysninger og Fødevareministeriets iværksatte initiativer ................... 37A.Opfølgning på de supplerende oplysninger fra beretning til Statsrevisorerneom revisionen af EU-midler i Danmark i 2011 .................................................... 37Bilag 1. Effektorienteret styring og forandringsteori ............................................................ 41Bilag 2. Ordliste ................................................................................................................... 43

Beretningen vedrører finanslovens § 7. Finansministeriet (Danmarks bidrag tilEU’s egne indtægter), § 8. Erhvervs- og Vækstministeriet, § 9. Skatteministerietog § 24. Ministeriet for Fødevarer, Landbrug og Fiskeri.I undersøgelsesperioden har der været følgende ministre:Finansministeriet:Bjarne Corydon: oktober 2011 -Erhvervs- og Vækstministeriet:Ole Sohn: oktober 2011 - oktober 2012Annette Vilhelmsen: oktober 2011 - august 2013Skatteministeriet:Thor Möger Pedersen: oktober 2011 - oktober 2012Holger K. Nielsen: oktober 2012 -Ministeriet for Fødevarer, Landbrug og Fiskeri:Mette Gjerskov: oktober 2011 - august 2013Rigsrevisionen bemærker, at revisionssager omtalt i denne beretning i flere til-fælde udspringer af forhold fra tidligere regnskabsår, herunder forhold, som eromtalt i Endelig betænkning over statsregnskabet.

ERKLÆRING OM EU-MIDLER I DANMARK I 2012

1

I. Erklæring om EU-midler i Danmark i 2012

ERKLÆRING OM EU-MIDLER I DANMARK I 2012Rigsrevisionen vurderer, at regnskaberne for EU-indtægter og EU-udgifter for 2012er udarbejdet i overensstemmelse med de statslige regnskabsregler. Regnskabernegiver et retvisende billede af indtægter og udgifter for regnskabsåret og for den finan-sielle stilling ved regnskabsårets udløb.På baggrund af resultaterne af revisionen er det Rigsrevisionens opfattelse, at detransaktioner, der ligger til grund for regnskaberne for 2012 for EU-indtægter og EU-udgifter, som helhed betragtet er lovlige, formelt rigtige og i overensstemmelse medde bestemmelser, der er fastsat af Europa-Kommissionen (herefter Kommissionen)og Ministerrådet.Rigsrevisionen har følgende supplerende oplysninger om forvaltningen af EU’s land-brugsstøtteordninger:Rigsrevisionen konstaterer, at dele af forvaltningen af EU’s landbrugsstøtteordnin-ger fortsat ikke fungerer helt tilfredsstillende. Rigsrevisionens konstateringer ved-rører henholdsvis arealkontrollen, krydsoverensstemmelseskontrollen (herefterKO-kontrollen) og projekttilskudsordningerne under Den Europæiske Landbrugs-fond for Udvikling af Landdistrikterne (herefter Landdistriktsfonden). Manglerne iforvaltningen kan medføre en risiko for fremtidige underkendelser fra EU. Rigsre-visionen konstaterer endvidere, at der ikke er truffet beslutning om en anden kon-trolmodel for KO-kontrollen, som Rigsrevisionen anbefalede i beretning til Stats-revisorerne om revisionen af EU-midler i Danmark i 2011. Rigsrevisionen finderdet dog tilfredsstillende, at NaturErhvervstyrelsen har opstillet en handlingsplanfor forbedring af disse områder, bl.a. på baggrund af en kortlægning af, hvor derer størst risiko for underkendelser fra EU.

2

ERKLÆRING OM EU-MIDLER I DANMARK I 2012

I Danmark varetager en privat revisor på Kommissionens vegne revisionen afLanddistriktsfonden og Den Europæiske Garantifond for Landbruget (herefterLandbrugsgarantifonden). Ved revisionen af det ene af de 2 regnskaber for Land-distriktsfonden blev der konstateret fejl i 30 af de 111 udvalgte stikprøver og be-løbsmæssige fejl på 9,6 mio. kr. Den private revisor har estimeret den forventedefejl på hele det undersøgte område til 26,7 mio. kr. ud af 321,6 mio. kr., svarendetil 8,3 %. EU accepterer en fejlprocent på 2, svarende til ca. 6 mio. kr. Den priva-te revisor tog derfor forbehold for denne del af regnskabet. NaturErhvervstyrelsenhar oplyst, at næsten⅔af de beløbsmæssigt opgjorte fejl kan forklares med man-gelfuld skiltning hos støttemodtagerne om medfinansieringen fra EU. Det skal iden forbindelse bemærkes, at det er uklart, hvor alvorligt den manglende skiltningskal sanktioneres. Den private revisor valgte på grund af manglende EU-retnings-linjer at vurdere den samlede sanktion til 100 % af støttebeløbet. NaturErhvervsty-relsen har oplyst, at styrelsen mener, at sanktionen bør være mere proportional iforhold til forseelsen. Rigsrevisionen støtter op om dette synspunkt og finder, atder primært er tale om formelle fejl, som ikke har betydning for, om tilskuddeneanvendes til formålet.

INTRODUKTION OG KONKLUSION

3

II. Introduktion og konklusion

1. Denne beretning handler om revisionen af EU-midler i Danmark i 2012, dvs. revisionenaf de indtægter, som Danmark har modtaget fra EU (EU-indtægter), og de bidrag, som Dan-mark har betalt til EU (EU-udgifter = EU’s egne indtægter).Erklæring om EU-midler i Danmark i 20122. Rigsrevisionen udarbejder hvert år en erklæring om de danske EU-midler. Rigsrevisio-nens erklæring for 2012 baserer sig på egne revisioner af EU-midlerne og i væsentligt om-fang på revisioner udført af NaturErhvervstyrelsens Interne Revision (NIR) og Skatteministe-riets Interne Revision (SIR), som Rigsrevisionen har revisionsaftaler med. Endvidere byggerRigsrevisionen sin EU-erklæring på Det Godkendende Organs revision af de 2 landbrugsfon-de samt Den Europæiske Revisionsrets (herefter Retten) revisionsbesøg i Danmark og Kom-missionens kontrolbesøg i Danmark.3. Rigsrevisionens erklæring om EU-midler i 2012 fremgår af kap. I. Revisionen har givet an-ledning til 2 supplerende oplysninger, som begge vedrører Ministeriet for Fødevarer, Land-brug og Fiskeri (herefter Fødevareministeriet). Den første er en videreførelse af de supple-rende oplysninger fra beretning til Statsrevisorerne om revisionen af EU-midler i Danmark i2011 om arealkontrollen, KO-kontrollen og underkendelser, mens den anden vedrører DetGodkendende Organs revision af Landdistriktsfonden. I kap. VII er der nærmere beskrevet,hvilke tiltag Fødevareministeriet har iværksat på baggrund af de supplerende oplysninger.Fokusområder4. Rigsrevisionen har i denne beretning haft fokus på 3 områder. 2 af de undersøgte områ-der vedrører effektorienteret styring af henholdsvis Den Europæiske Socialfond (herefterSocialfonden) og Landdistriktsfonden udmøntet gennem Grøn Vækst, mens det 3. områdeer administrationen af Danmarks bidrag til EU i form af told og landbrugsafgifter, moms- ogBNI-bidrag. Rigsrevisionen har endvidere foretaget en opfølgning på de supplerende oplys-ninger om administrationen af EU’s landbrugsstøtteordninger under Fødevareministeriet, derindgik i beretningen om revisionen af EU-midler i Danmark i 2011.Det bemærkes, at resultaterne af de 3 undersøgelser ikke indgår specifikt i erklæringen ikap. I, men er lagt til grund for erklæringens generelle billede af området.

4

INTRODUKTION OG KONKLUSION

UNDERSØGELSENS HOVEDKONKLUSIONRigsrevisionens undersøgelse har vist, at der arbejdes med effektorienteret sty-ring for EU-projekter, der har fået støtte under Socialfonden og Landdistrikts-fonden på både Erhvervs- og Vækstministeriets og Fødevareministeriets områ-de. Det drejer sig om at opstille effektmål for at sikre, at effekt indgår som et pa-rameter ved godkendelse af projektansøgninger og om efterfølgende mulighedfor at følge op på projekternes effekt. Rigsrevisionens undersøgelse har dogogså vist, at en række områder bør forbedres.Specifikt for Erhvervs- og Vækstministeriets område drejer det sig om, at derer behov for en bedre koordinering af effektarbejdet mellem Erhvervsstyrelsenog regionerne.Specifikt vedrørende Fødevareministeriets område finder Rigsrevisionen, at Na-turErhvervstyrelsen ikke har foretaget en tilstrækkelig implementering af effekt-orienteret styring for Erhvervsudviklingsordningen for Primære Jordbrugere(herefter Erhvervsudviklingsordningen) under Grøn Vækst. Erhvervsudviklings-ordningens overordnede målhierarki mangler konkrete effektmål, og for flere afde udvalgte projekter var der ikke klare mål eller succeskriterier, der gjorde detmuligt at følge op på, om projektet havde nået sine mål eller ej.Rigsrevisionen finder, at NaturErhvervstyrelsen i højere grad bør kunne doku-mentere den effektvurdering, der foretages af ansøgninger under Erhvervsud-viklingsordningen.Rigsrevisionen konstaterer, at forvaltningen af EU-udgifter generelt fungerer til-fredsstillende. På toldområdet er der dog behov for forbedringer, idet der fort-sat er for mange fejl i virksomhedernes toldangivelser. Rigsrevisionen anbefa-ler, at kontrollen udvides og gøres risikobaseret. Endvidere er der fortsat ikkefuld transparens i afregning af told og landbrugsafgifter.Rigsrevisionens kortlægning af nettobidrag og rabatter har vist, at de lande,som har fået rabat på betalingerne til EU, er blandt de lande, der yder de stør-ste nettobidrag.Endelig har Rigsrevisionens undersøgelse vist, at der fortsat er mangler i ad-ministrationen af EU’s landbrugsstøtteordninger under Fødevareministeriet.

INDLEDNING

5

III. Indledning

A.

Baggrund

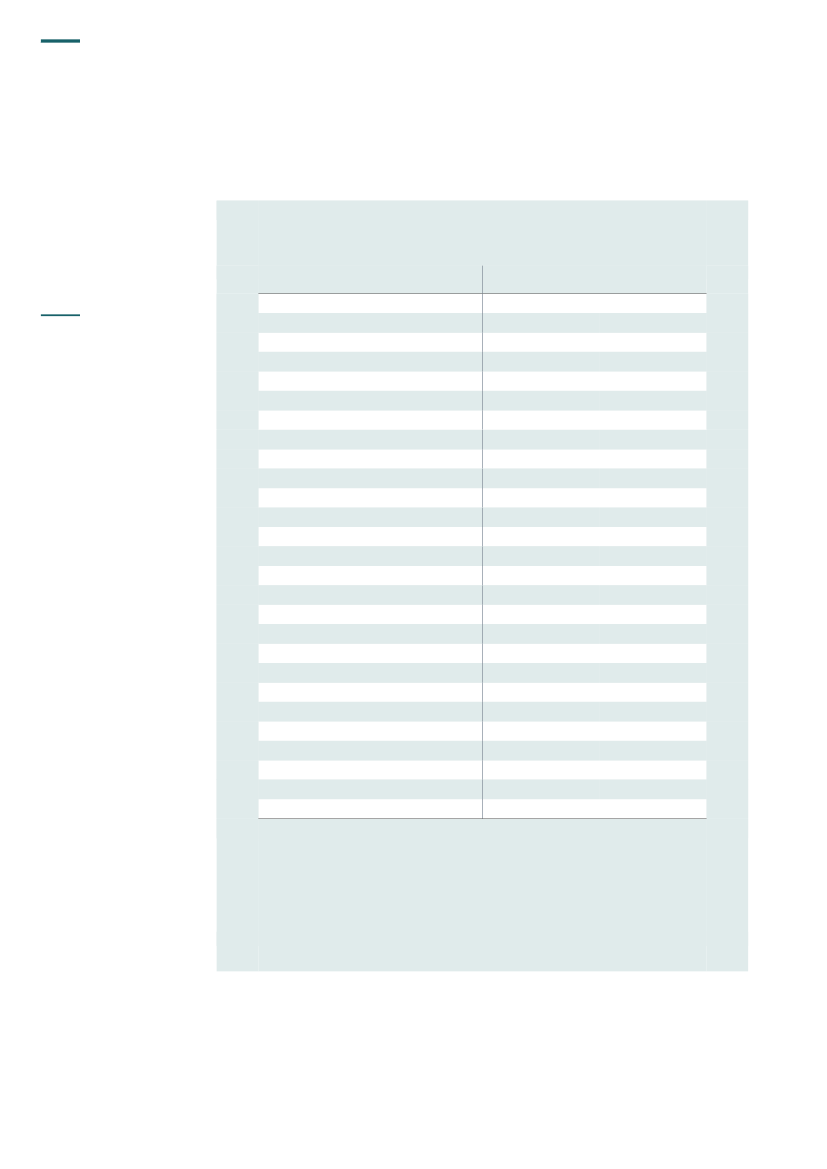

5. I statsregnskabet for 2012 har Finansministeriet opstillet en oversigt over de indtægter,som Danmark har modtaget fra EU via den danske stat (EU-indtægter), og de bidrag, somDanmark har betalt til EU (EU-udgifter). Oversigten fremgår af tabel 1.

Tabel 1. EU-indtægter og EU-udgifter i 2012(Mio. kr.)EU-indtægter:Landbrugs- og strukturfondeDen Europæiske Garantifond for LandbrugetDen Europæiske Landbrugsfond for Udvikling af LanddistrikterneDen Europæiske SocialfondDen Europæiske RegionalfondDen Europæiske FiskerifondOrdninger uden for landbrugs- og strukturfondeForskning og udviklingUndervisningTransportinfrastrukturØvrige EU-indtægterEU-indtægter i altEU-udgifter:Formålsbestemte udgifterBidrag til Den Europæiske UdviklingsfondBidrag til Helsinki-KommissionenBidrag til Det Europæiske MiljøkontorSkatter og afgifterBidrag efter det fælles beregningsgrundlag for BNIBidrag efter det fælles beregningsgrundlag for momsAndel af told og landbrugsafgifter fratrukket opkrævningsomkostningerMedansvarsafgift, mælkEU-udgifter i altNote: På grund af statsregnskabets afrundingspraksis summerer decimalerne ikke nøjagtigt op.14.714,23.081,02.247,42,120.479,1431,52,80,220.044,6434,523,13,922,7300,48.729,66.783,8814,4411,7252,2117,549,78.379,6

Det fremgår af tabel 1, at den danske stat i 2012 samlet havde EU-indtægter på ca. 8,7 mia.kr. og EU-udgifter på ca. 20,5 mia. kr.

6

INDLEDNING

6. EU-indtægterne fra landbrugs- og strukturfondene på i alt 8,4 mia. kr. i 2012 udgør hoved-parten af de samlede EU-indtægter. I forhold til landbrugs- og strukturfondene fungerer sta-ten som mellemled i finansielle overførsler mellem EU og den endelige støttemodtager. Na-turErhvervstyrelsen under Fødevareministeriet varetager udbetalingen fra Landbrugsgaran-tifonden, Landdistriktsfonden og Den Europæiske Fiskerifond (herefter Fiskerifonden). Er-hvervsstyrelsen under Erhvervs- og Vækstministeriet varetager udbetalingen fra henholds-vis Socialfonden og Den Europæiske Regionalfond (herefter Regionalfonden).7. EU-udgifter er opdelt iformålsbestemte udgifterpå 435 mio. kr. ogskatter og afgifterpå20,0 mia. kr. Formålsbestemte udgifter udgør statens direkte bidrag til programmer og pro-jekter uden for EU’s almindelige budget. Skatter og afgifter dækker statens bidrag til EU’sudgifter, som indgår i EU’s almindelige budget.

B.

Formål, afgrænsning og metode

8. Formålet med beretningen er at vurdere, om forvaltningen af EU-midler i Danmark sam-let set fungerer tilfredsstillende.9. Rigsrevisionen har i 2012 fokuseret beretningen på 3 områder ud fra væsentlighed ogrisiko. Det drejer sig om Socialfonden, der omfatter 412 mio. kr., Grøn Vækst, der omfatterhele Landdistriktsprogrammet på i alt 814 mio. kr., og Danmarks bidrag til EU, der omfatterca. 20,4 mia. kr. Herudover er Landbrugsgarantifonden på 6,8 mia. kr. dækket af opfølgnin-gen på tidligere års supplerende oplysninger, som er beskrevet i kap. VII.Rigsrevisionen har undersøgt de 3 valgte områder ved at besvare følgende spørgsmål:Er der en tilfredsstillende effektorienteret styring af Socialfonden?Er der en tilfredsstillende effektorienteret styring af Landdistriktsfonden udmøntet gennemGrøn Vækst?Er der en tilfredsstillende forvaltning af opkrævning, afregning og registrering af DanmarksEU-udgifter, og er der sammenhæng mellem de bidrag, de enkelte lande betaler, og deaftalte rabatter?

10. Der har gennem de seneste år været et stadigt stigende fokus på, hvad man får for pen-gene, herunder om initiativer og ordninger har den ønskede effekt. Rigsrevisionen har på denbaggrund valgt at fokusere på effektorienteret styring i dette års EU-beretning. Når den øn-skede samfundsmæssige effekt er udgangspunkt for styringen, rettes fokus mod det, der ervæsentligt for projektets succes og eksistensberettigelse, nemlig at projektets mål bliver op-fyldt og bidrager til at indfri det overordnede formål med ordningen.11. Ved vurderingen af den effektorienterede styring af Socialfonden og Landdistriktspro-grammet er der særligt set på:ordningernes formål og målhierarkimålopstilling i projekterneinstitutionernes effektvurdering af ansøgningerneopfølgning på projekter og ordningereffektmåling af projekter og ordninger.

Begrundelsen for, at Rigsrevisionen har valgt at lægge vægt på disse kriterier, er, at effekt-orienteret styring netop handler om at identificere, definere, måle, opstille mål for og følgeop på effekter af projekterne og ordningerne.En nærmere beskrivelse af Rigsrevisionens tilgang til den effektorienterede styring, herun-der forandringsteori, fremgår af bilag 1.

INDLEDNING

7

12. Rigsrevisionen har samarbejdet med SIR om revisionen af EU-udgifter og har i denneberetning valgt at redegøre for resultaterne af revisionen, da der på en række områder ervæsentlige udfordringer med administrationen af EU-udgifterne (EU’s egne indtægter). Detdrejer sig om de fortsat mange fejl, der konstateres i toldangivelserne, problemer med en fyl-destgørende registrering af told og landbrugsafgifter og de bemærkninger, som Kommissio-nen har vedrørende den danske forvaltning af området.13. Der har de seneste år været debat om sammenhængen mellem rabatterne og størrelsenaf de bidrag, som de forskellige medlemslande betaler til EU. Rigsrevisionen har derfor fore-taget en kortlægning af, hvad EU-bidragene er i de forskellige lande, hvilke korrektioner/ra-batter de forskellige lande har fået og sammenhængen mellem bidragene og de aftalte rabat-ter.14. Beretningen omfatter primært regnskabsåret 2012, men da Rigsrevisionen også har un-dersøgt projekter med en længere tidshorisont, dækker Rigsrevisionens undersøgelse i nog-le sammenhænge hele den nuværende programperiode 2007-2013.Undersøgelsen bygger hovedsageligt på en gennemgang af projekter og skriftligt materialesamt møder med de berørte institutioner. SIR og NIR har endvidere via deres viden og kend-skab til de berørte områder bidraget til undersøgelsen.15. Beretningen har i udkast været forelagt Finansministeriet, Erhvervs- og Vækstministeriet,Skatteministeriet og Fødevareministeriet, hvis bemærkninger i videst muligt omfang er ind-arbejdet.16. Bilag 2 indeholder en ordliste, der forklarer udvalgte ord og begreber.

8

SOCIALFONDEN

IV. Socialfonden

Det er Rigsrevisionens vurdering, at der generelt er en tilfredsstillende effektorienteretstyring af socialfondsprojekterne, men at der er behov for en bedre koordinering afden effektorienterede styring mellem Erhvervs- og Vækstministeriet og regionerne.

A.

Den effektorienterede styring i Socialfonden

17. Rigsrevisionens undersøgelse af den effektorienterede styring i Socialfonden har vistfølgende:Der er opstillet effektmål i de fleste projekter, men for en række projekter bør disse ope-rationaliseres og gøres mere styringsrelevante.Der foretages opfølgning og vurdering af projekternes resultater og effekter af både Er-hvervsstyrelsen under Erhvervs- og Vækstministeriet og regionerne.Der er behov for fælles koncepter og bedre koordinering mellem Erhvervsstyrelsen ogregionerne vedrørende målformulering og opfølgningen på projekterne, herunder hvilkeberegningsmetoder og rammer der lægges til grund for effektvurderingen.Erhvervsstyrelsen har påbegyndt et arbejde med effektmåling sammen med DanmarksStatistik for enkelte udvalgte projekter. Rigsrevisionen finder dette positivt og anbefaler,at ministeriet udbygger dette samarbejde.

18. Forvaltningen af tilskud fra Socialfonden er delt mellem Erhvervsstyrelsen og de regio-nale vækstfora. De regionale vækstfora har til opgave at udvælge og indstille projekter tilErhvervsstyrelsens endelige afgørelse, efter styrelsen har foretaget en legalitetskontrol.19. Rigsrevisionen har undersøgt, om der er en effektorienteret styring af Socialfonden. Re-visionen har omfattet Erhvervsstyrelsen og 5 regionale vækstfora. Revisionen er gennem-ført ved interviews og sagsgennemgang af 3 udvalgte projekter for hver region. Rigsrevisio-nen har udtaget en stikprøve på 15 udvalgte projekter, som er afsluttede type A-projekterunder området ”Udvikling af menneskelige ressourcer”, hvor der i alt er gennemført 41 pro-jekter.

SOCIALFONDEN

9

B.

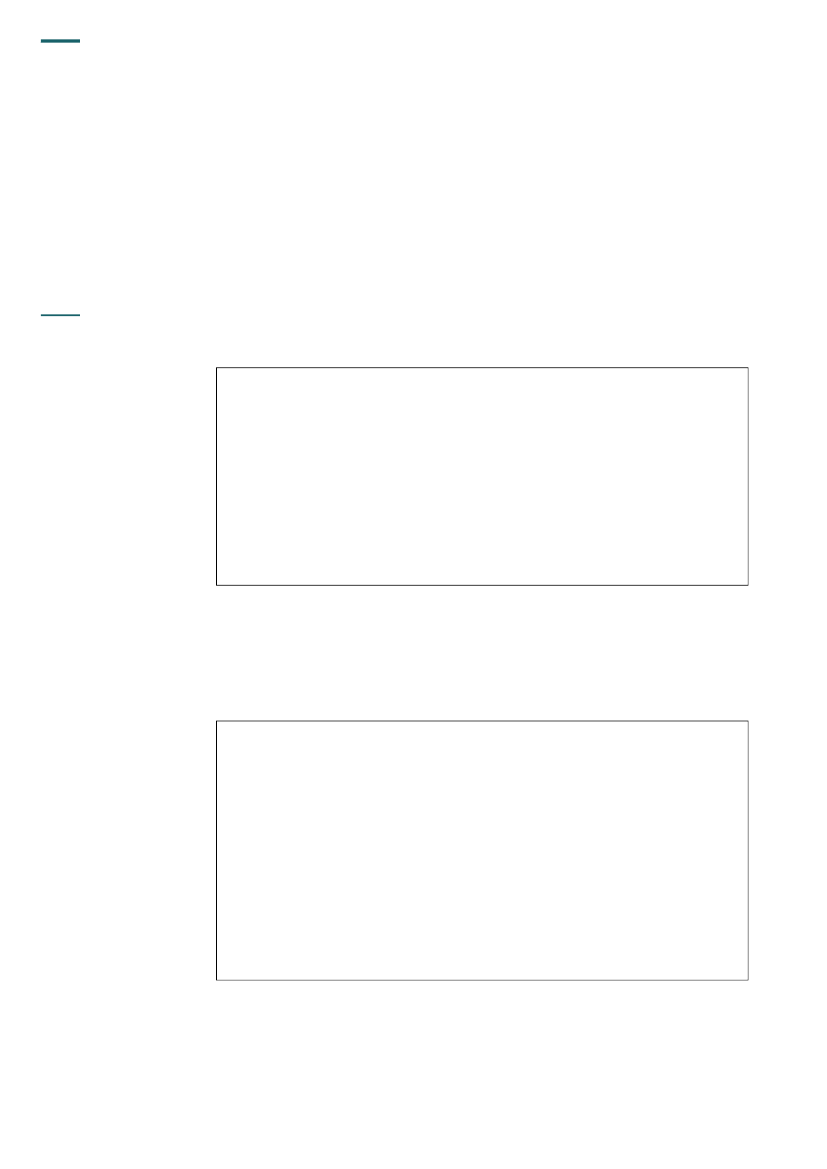

Socialfondsprogrammet og de regionale vækstforaSocialfondsprogrammet opere-rer med 2 typer projekter.Type A-projekterhar deltage-ren i fokus og handler om kom-petenceudvikling, opkvalifice-ring og udvikling af beskæfti-gelsespotentialet og arbejds-styrkens kvalificering og tilpas-ningsevne.Type B-projekterhar syste-met, metoden og kulturen i fo-kus og handler om systemud-vikling, organisationstilpasningog strukturtilpasning.

20. Socialfondsprogrammet falder indholdsmæssigt i 2 prioriteter:Prioritet 1: En kvalificeret arbejdsstyrke (bedre job)Prioritet 2: Udvidelse af arbejdsstyrken (flere job).Begge prioriteter er yderligere inddelt i 4 indsatsområder inden for:1)2)3)4)Udvikling af menneskelige ressourcerInnovation, videndeling og vidensopbygningEtablering og udvikling af nye virksomhederAnvendelse af ny teknologi.

Projekterne under de 4 indsatsområder er inddelt i type A- og B-projekter.21. Rigsrevisionen har i revisionen valgt at fokusere på indsatsområdet ”Udvikling af men-neskelige ressourcer” og projekttype A, da det er her, de væsentligste midler tilfalder Social-fonden.For det undersøgte område er der 4 overordnede mål, jf. boks 1, som Socialfonden skal bi-drage til at opfylde i Danmark.

BOKS 1. MÅL I SOCIALFONDSPROGRAMMETI 2013 er Danmarks høje erhvervsfrekvens (andelen af personer i den erhvervsaktive alder, der eren del af arbejdsstyrken) fastholdt på 76,3 %.I 2013 deltager 30 % af de 25-64 årige i uddannelse inden for de seneste 4 uger på opgørelses-tidspunktet.I 2013 deltager 45 % af de ufaglærte i aldersgruppen 25-64 år i uddannelse inden for det senesteår.I 2013 er beskæftigelsesfrekvensen (antal beskæftigede i forhold til antal personer i alderen 16-66 år) forøget til 72,2 %.

C.

Målopstilling og effektmål i de udvalgte projekter

22. Rigsrevisionen har foretaget en undersøgelse af, om der er opstillet brugbare mål forden forventede kompetence- og beskæftigelsesmæssige virkning af socialfondsindsatsen,og om forandringsteorien er anvendt i praksis. Med ”brugbare mål” menes, om målene eroperationelle og styringsrelevante, og om de kan anvendes til at måle effekten af indsatsen.Den øgede fokusering på opstilling af effektmål skal ses i sammenhæng med, at der i de re-gionale vækstfora i de seneste år er kommet en øget opmærksomhed på, hvad regionenfår for pengene i de strukturfondsmidler, den administrerer, og at der for den nye program-periode 2014-2020 fra EU’s side i højere grad end tidligere vil være fokus på effekt.23. Rigsrevisionen har kategoriseret målene i projektmaterialet i forhold til de 3 målkatego-rier: aktivitetsmål, produktionsmål og effektmål. Det skal bemærkes, at resultaterne af den-ne kategorisering bør tages med forbehold, idet mange af målene er overordnede og rum-mer flere aspekter. En del af målene kan altså med god ret placeres under flere kategorier.Kategoriseringen kan dog give en pejling af, hvilket fokus målene primært har. For udvalgteprojekter vil målkategoriseringen blive underbygget af eksempler. Målkategoriseringen harprimært taget udgangspunkt i projektansøgningerne fra den udvalgte stikprøve, dog er derogså medtaget yderligere mål, hvis disse blev aftalt undervejs i projektforløbet. Kategorise-ringen fremgår af tabel 2.

10

SOCIALFONDEN

Tabel 2. Måltyper i de 15 udvalgte projekters ansøgningerProjektPå jobbet fra dag 1Kvinder på vejDetailakademietUddannelse efter Vestas NakskovFremtidspiloterneMix i Match-grupperKompetenceudvikling for det nordjyske turismeerhvervSygefravær og sundhed på arbejdspladsen– et kompetenceudviklingsprojektUdvikling af medarbejderkompetencer inden forlogistik- og forretningssystemerAlu-kompetenceudviklingSeniorudvikling i private og offentlige virksomhederFaglærte chauffører hos SydtrafikMestring af sygdom – på vej mod et bedre arbejdslivFra udsat til ansatJobsløjfenI altAktivitetsmål251034434261402252Produktionsmål34122226341113439Effektmål652364012133524354113I alt1114138124617238154941010204

Undersøgelsen har vist, at der for de 15 udvalgte projekter er stor forskel på, hvor mangemål projektet har opstillet. Antallet af mål spænder fra 4 til 46 mål i alt. Antallet af effektmålvarierer mellem 2 og 40. ”Mix i Match-grupper” adskiller sig fra de andre projekter, idet effekt-målene her var differentieret på de forskellige matchgrupper, og der er derfor langt flere målend for de øvrige projekter. Hvis der ses bort fra dette projekt, er der opstillet mellem 2 og 13effektmål i de udvalgte projekter. Størstedelen af projekterne har en overvægt af effektmålog har i mindre omfang aktivitets- og produktionsmål.

SOCIALFONDEN

11

24. I det følgende er vist 4 eksempler på projekter, som er forskellige i forhold til, hvordander er arbejdet med målopstilling i relation til forandringsteorien, og hvad der er kommet udaf projektet.

EKSEMPEL 1. EFFEKTMÅL I ”MIX I MATCH-GRUPPER”Formålet med projektet var at afprøve effekten af forskellige indsatser i forhold til at få ledige i match-gruppe 3 og 4 i varig ordinær beskæftigelse.I projektet var der opstillet en lang række effektmål med fokus på kompetenceforbedring og beskæf-tigelse. Disse effektmål blev udarbejdet på baggrund af et krav fra Vækstforums sekretariat. Effekt-målene var differentieret på de forskellige matchgrupper, der indgik i projektet.Vurdering af projektetDet er Rigsrevisionens vurdering, at de opstillede effektmål er konkrete og målbare, men at der ikkeer en tydelig årsags-virknings-kæde mellem målene. I projektets endelige rapportering blev der ikkemålt på de differentierede effekter. I stedet foretog man en måling samlet for alle matchgrupper påudvalgte indikatorer. Det er ud fra disse effekttal ikke muligt at se, om projektet rent faktisk opfylderde intenderede effektmål, eller om den beskæftigelsesmæssige effekt fx er placeret primært hos dematchgrupper, der allerede var tæt på arbejdsmarkedet.Rigsrevisionen finder det ikke helt tilfredsstillende, at projektet ikke fulgte op på de konkrete mål vedafrapporteringen, da det derved ikke er muligt at se, om projektet har været en succes eller ej.Frem til 2010 blev ledigesbeskæftigelsespotentialevurderet på en matchskalafra 1 til 5, de såkaldtematch-grupper:1 = umiddelbar match2 = høj grad af match3 = delvis match4 = lav grad af match5 = ingen match.

25. Det er Rigsrevisionens vurdering, at når en region ikke har modtaget fyldestgørenderapportering om et projekts mål, har regionen ikke mulighed for at vurdere, om et projekthar leveret de forventede resultater.

EKSEMPEL 2. FORANDRINGSTEORI I ”KVINDER PÅ VEJ”Formålet med projektet var at fremme integrationen af familieforsørgede kvinder af anden etnisk her-komst end dansk på arbejdsmarkedet.Forandringsteorien træder tydeligt frem i målopstillingen, og det fremgår klart, hvorledes de enkelteaktivitets-, produktions- og effektmål søges opnået og målt inden for projektets milepælsperioder. Pro-jektet havde en høj grad af målopfyldelse.Vurdering af projektetDet er Rigsrevisionens vurdering, at ”Kvinder på vej” er et eksempel på, hvordan forandringsteori ogeffektorienteret styring kan udmøntes i praksis.Projektet udarbejdede en tillægsrapport 3 måneder efter projektets afslutning. Tillægsrapporten viste,at 82 % kom i beskæftigelse eller uddannelse, og de resterende 18 % var enten arbejdsløse, syge-meldte, på pension eller barsel på opgørelsestidspunktet.Enforandringsteoriindehol-der en analyse af, hvordan dentilsigtede effekt skal nås. Gen-nem forandringsteorien bliverdet beskrevet, hvilke aktiviteterder skal gennemføres, for atman kan opnå en række ønske-de effekter for den målgruppe,projektet retter sig mod.

26. Det er Rigsrevisionens opfattelse, at de ovenstående 2 eksempler illustrerer vigtighedenaf at eksplicitere årsags-virknings-kæden for projektet. Rigsrevisionen finder desuden, atdet er helt centralt, at projekters målopstilling følges af en måling på de konkrete mål.

12

SOCIALFONDEN

EKSEMPEL 3. ”FREMTIDSPILOTERNE”Formålet med projektet var at skabe medarbejdere, der kunne være fremtidspiloter i virksomhederne.En fremtidspilot er den medarbejder, som er i stand til at møde og matche fremtidens kompetence-krav.Vurdering af projektetDe forventede effekter var tydeligt formuleret, og kursusaktiviteterne var nøje planlagt i forhold til må-let om at skabe fremtidspiloter. Rigsrevisionen finder dog, at aktivitets-, produktions- og effektmål ik-ke var målbare, og at de med fordel kunne have været mere konkrete. Slutrapporten byggede på selv-evaluering. Det er Rigsrevisionens opfattelse, at det ville have været relevant for projektet at definerekriterier for, hvordan man ville måle, om fremtidspiloterne havde forbedret deres kvalifikationer, fx gen-nem testresultater.

27. Flere af de projekter, Rigsrevisionen har gennemgået, herunder Fremtidspiloterne, ba-serer deres evalueringsresultater på selvevaluering foretaget af dem, der deltog i forløbene.Det er Rigsrevisionens vurdering, at selvevaluering ofte giver et meget positivt billede af for-løbet, hvorfor der også er behov for at supplere sådanne selvevalueringer med andre må-linger. Fx måling af, hvad det er for nogle konkrete kompetencer, som deltagerne har fået,eventuelt gennem testresultater.

EKSEMPEL 4. MÅLOPSTILLING FOR ”MESTRING AF SYGDOM – PÅ VEJ MOD ET BEDREARBEJDSLIV”Formålet med projektet var at afprøve nye metoder, der kunne give kvinder en strategi til mestringaf deres sygdomme, fx stress, depression og smertelidelser, så de på sigt kunne fungere i arbejds-mæssig sammenhæng trods deres lidelser.I projektet forventede man at visitere 28 kvinder på kontanthjælp. Målet var, at ca.⅓,dvs. 9 personer,skulle komme i beskæftigelse. Der deltog kun 20 kvinder i projektet, og evalueringsrapporten viste, atalle 20 kvinder fortsat var arbejdsløse ved projektets afslutning.Vurdering af projektetRigsrevisionen vurderer, at regionen i højere grad kunne have foretaget en vurdering af, om måletvedrørende beskæftigelseseffekt for⅓af deltagerne var realistisk, set i lyset af at der var tale om enså svag målgruppe. Regionen har oplyst, at den målgruppe, der blev rekrutteret, var væsentligt sva-gere end forudsat ved projektet begyndelse. Rigsrevisionen er opmærksom på, at projektet startedefør finanskrisen, hvor muligheden for beskæftigelse var mere positiv, men det er Rigsrevisionens vur-dering, at sandsynligheden for, at denne målgruppe kunne medvirke til at øge arbejdsstyrken, var mi-nimal uagtet konjunktursituationen.

D.Start- og ophørsskemaernebruges i forbindelse med sags-behandling, når projekterne af-lægger statusrapporter og slut-afregning, og når Erhvervssty-relsen rapporterer resultaterneaf socialfondsindsatsen til Kom-missionen i årsrapporten. I start-og ophørsskemaet indgår enrække forskellige indikatorer, fxkøns- og aldersbestemt delta-gersammensætning og en del-tagersammensætning i forholdtil en bestemt arbejdsmarkeds-tilknytning eller en bestemtbranche.

Effektmåling i socialfondsprojekter

28. Rigsrevisionen har undersøgt, hvor mange af de ledige der er kommet i beskæftigelseunder indsatsen i Socialfondsprogrammet efter at have deltaget i socialfondsprojekter. Er-hvervsstyrelsen anvender et elektronisk værktøj til registrering af deltagernes gennemfø-relse af socialfondsprojekterne, de såkaldte start- og ophørsskemaer. Rigsrevisionen harundersøgt deltagernes arbejdsmarkedstilknytning før og efter projekterne ud fra start- og op-hørsskemaer for 37 projekter. Rigsrevisionens undersøgelse har vedrørt prioritet 2-projek-ter, hvis formål er at øge beskæftigelsen gennem udvidelse af arbejdsstyrken. Rigsrevisio-nens undersøgelse bygger på projekter under indsatsområdet ”Udvikling af menneskeligeressourcer” med et samlet deltagerantal på 3.557 personer, hvoraf 701 var ledige ved pro-jekternes start. Ved projekternes afslutning var der 131 ledige, som var kommet i beskæf-tigelse, 477 der fortsat var ledige, og 64 var uden for arbejdsstyrken. Endelig var der 29,der ikke havde oplyst arbejdsmarkedstilknytning.

SOCIALFONDEN

13

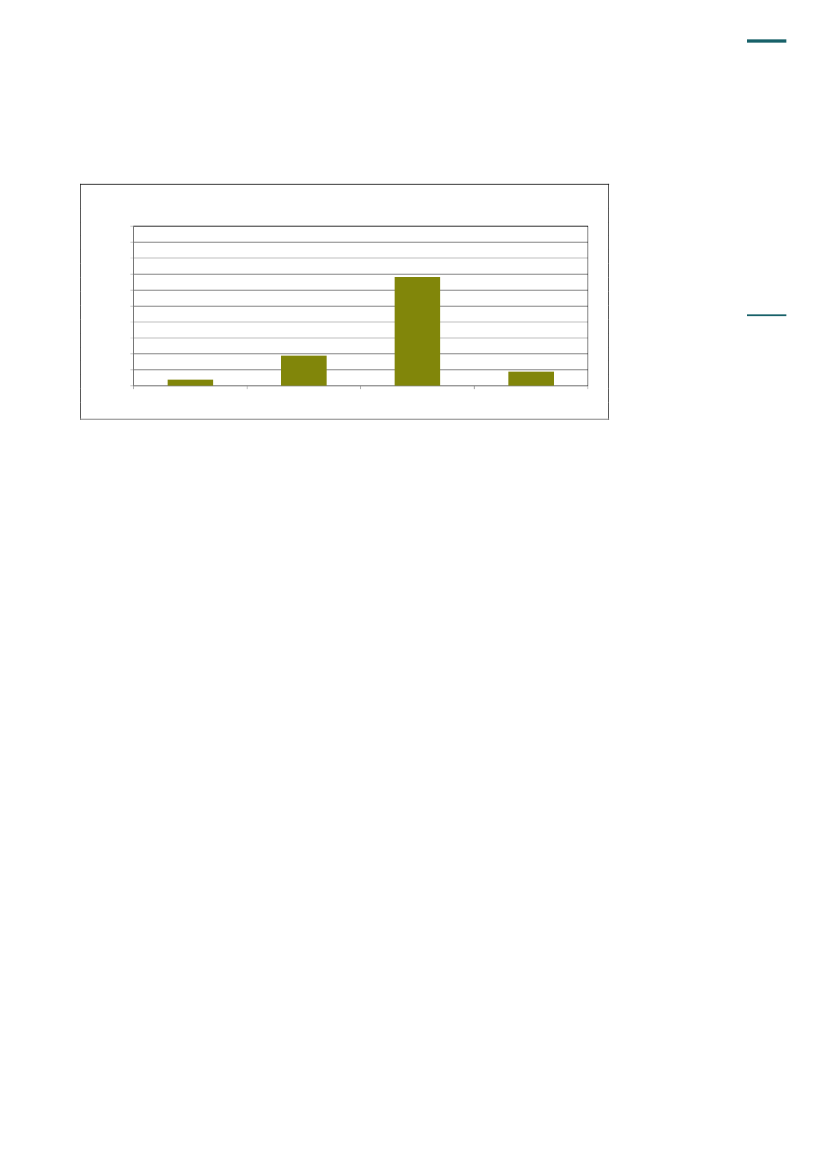

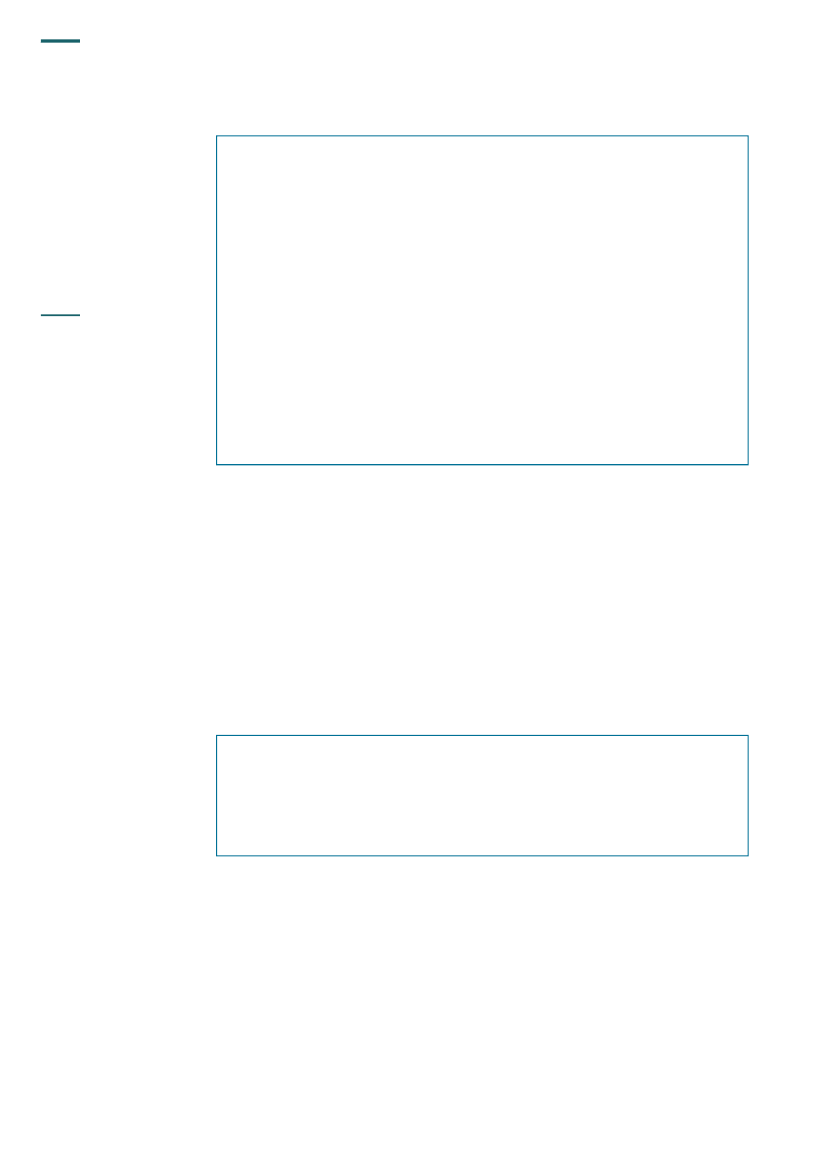

Figur 1 viser den procentvise fordeling af de ledige projektdeltageres beskæftigelsessitua-tion ved deres projektophør.Figur 1. Lediges beskæftigelsessituation ved projektophør100%90%80%70%60%50%40%30%20%10%0%4%19 %9%68 %

Ikke svaret

I beskæftigelse

Fortsat ledig

Uden for arbejdsstyrken

Som det fremgår af figur 1, var 19 % af de ledige kommet i beskæftigelse ved projektophør.Rigsrevisionen finder, at hvis man tager målet om at øge beskæftigelsen i betragtning, erandelen af ledige deltagere, der var kommet i beskæftigelse ved projekternes afslutning, be-skedent.Rigsrevisionen skal i den forbindelse bemærke, at det ikke er muligt at afgøre, i hvilken ud-strækning det er socialfondsindsatsen, der har fået de ledige deltagere i beskæftigelse, idetder ikke anvendes en kontrolgruppe til at teste effekterne. Ovenstående tal er således i hø-jere grad et udtryk for, at deltagerne kommer i beskæftigelse undervejs i projektforløbet, enddet siger noget om, hvad der er årsagen hertil, herunder om ledige, der deltager i projektet,kommer i beskæftigelse i større omfang end ledige, der ikke deltager i projektet.29. Rigsrevisionen skal også bemærke, at den lave andel af personer, der kommer i beskæf-tigelse undervejs i projekterne, skal ses i sammenhæng med, at det primære sigte med so-cialfondsprojekter ikke er at få deltagerne i arbejde, men derimod at opkvalificere og øge ar-bejdsstyrken og herigennem skabe øget beskæftigelse på sigt.30. Det er Rigsrevisionens vurdering, at den rapportering, Erhvervsstyrelsen har i årsrappor-ten på baggrund af start- og ophørsskemaernes oplysninger, ikke tydeliggør, hvorvidt social-fondsindsatsen har de ønskede effekter på kort eller på langt sigt. Denne målemetode bely-ser efter Rigsrevisionens vurdering heller ikke, hvad der karakteriserer de projekter, som harhaft en særlig gavnlig effekt på beskæftigelsen, og dermed hvilke indsatser der bør satses påfremadrettet. Rapporteringen på baggrund af start- og ophørsskemaerne er et forordnings-mæssigt krav. Erhvervsstyrelsen har oplyst, at styrelsen er enig med Rigsrevisionen i, at op-lysningerne i start- og ophørsskemaerne ikke tegner et fyldestgørende billede af indsatsenseffekter.31. Sideløbende med den almindelige rapportering til Kommissionen gennem start- og op-hørsskemaernes oplysninger har Erhvervsstyrelsen etableret et samarbejde med DanmarksStatistik om at undersøge de langsigtede effekter af socialfondsprojekterne. Rigsrevisionenfinder det positivt, at Erhvervsstyrelsen har fokus på at afdække effekterne af socialfonds-indsatsen, og anbefaler, at dette samarbejde udbygges for at sikre valide data baseret påkontrolgrupper. Det er Rigsrevisionens vurdering, at dette vil kunne medvirke til at målretteindsatsen mod de projekter, der viser positive effekter, og bidrage til en mere effektoriente-ret styring.

14

SOCIALFONDEN

E.

Arbejdet med opstilling af effektmål i de regionale vækstfora

32. Erhvervsstyrelsen har opstillet en række effektparametre/indikatorer, som skal udfyldesi forbindelse med ansøgningen. Det drejer sig bl.a. om, hvor mange deltagere der forventesopkvalificeret i forhold til deres nuværende jobfunktion, hvor mange deltagere der forventesopkvalificeret til at varetage nye jobfunktioner, hvor mange ledige deltagere der forventes atkomme i beskæftigelse, og hvor mange nye iværksættere projektet forventes at skabe.Som supplement til Erhvervsstyrelsens indikatorer har de fleste regioner ønsket at suppleremed yderligere effektmål. Regionerne har oplyst, at baggrunden for dette er et ønske om atmålrette projekterne mod regionernes erhvervsudviklingsstrategier og handlingsplaner, sådet sikres, at projekternes målsætninger og mål har bedre sammenhæng med disse.Fx har Region Syddanmark opstillet en effektmodel, hvor ansøgningerne bliver vurderet i for-hold til 2 dimensioner:en vurdering af tid og pris, hvilket omfatter projekternes tidshorisont for realisering af ef-fekten samt det tilskud, der ansøges omen effektvurdering, der skal skabe et billede af, hvor meget projektansøgningerne bidra-ger til at nå målsætninger i handlingsplanen for Vækstforum.

Vurderingen bygger på et supplerende ansøgningsskema, hvor projektansøger skal opstille3 yderligere effektmål, som projektet forventes at bidrage med. For disse skal der foretagesen sandsynliggørelse af den forventede effekt på præstationen, hvornår den forventede præ-station vil indtræde, og hvordan det sikres, at projektets præstation omsættes i effekt på ind-satsområdet i regionens erhvervsudviklingsstrategi. Det er Region Syddanmarks opfattelse,at denne potentialevurdering giver bedre mulighed for at vælge de mest effektfulde projekter.33. Region Midtjylland er et andet eksempel på en region, hvor der suppleres med yderlige-re mål. For alle projekter udarbejdes der resultatkontrakter, hvor regionen opstiller enkeltemål for projektet, der har sammenhæng med regionens handlingsplan. Denne tendens synesogså at være blevet udbredt til andre regioner, hvor der for de større samarbejds-/klyngepro-jekter er opstillet egentlige resultatkontrakter. For Region Nordjylland samarbejder Vækst-forums sekretariatet med tilskudsmodtager om at udvælge nogle typiske kvantitative indika-torer for projektets forventede effekt ved afslutning og nogle få relevante milepæle for projek-tets fremdrift, der har sammenhæng med regionens handlingsplan. Udvælgelsen sker alle-rede i forbindelse med forberedelse af ansøgningen og forbedres løbende indtil indsendelseaf den endelig ansøgning.34. For de andre regioner tages der udgangspunkt i ansøgningens målopstilling. Dette gæl-der for Region Hovedstaden og Region Sjælland, hvor der ikke er stillet krav om suppleren-de effektmål ud over dem, der skal fremgå af ansøgningen. Det drejer sig fx om de indika-torer, som er udpeget inden for erhvervsudviklingsstrategiens indsatsområder. Overordnettages der udgangspunkt i Erhvervsstyrelsens effektindikatorer, hvorefter der er en løbendedialog om at gøre målene mere operationelle og styringsrelevante.Rigsrevisionen har endvidere spurgt regionerne, om de har stillet krav til beskæftigelsesef-fekten og de kvalifikationsmæssige effekter af projekterne. De fleste regioner har ikke opstil-let sådanne krav ud over de oplysninger, som Ervhervsstyrelsen stiller krav om skal indgå isocialfondsansøgningen. En undtagelse herfra er Region Syddanmark, der under indsatsom-rådet turisme har ønsket, at projektmodtager redegør for, hvor meget projektet vil bidragetil vækst i ansatte inden for oplevelsesøkonomien.

SOCIALFONDEN

15

35. Rigsrevisionen har spurgt regionerne, i hvilket omfang de lægger vægt på de forventedeeffekter i ansøgningen, og hvordan regionerne vurderer, om effekterne er realistiske. Regio-nerne har oplyst, at effekt indgår som et væsentligt kriterie i ansøgningerne, og flere af regio-nerne har udarbejdet egentlige scorekort, der bruges i forbindelse med behandling af ansøg-ningerne.Undersøgelsen har vist, at der er en løbende dialog mellem tilskudsmodtager og regionenssagsbehandler om, hvorvidt effekterne angivet i ansøgningsskemaet er realistiske. Vurderin-gen foretages af de sagsbehandlere, der har viden om det fagspecifikke område og erfarin-ger fra tidligere gennemførte projekter. Flere regioner har således givet udtryk for, at mannetop har valgt større projekter, hvor der indgår en række virksomheder og forskningsinstitu-tioner, da man har erfaringer med, at sådanne projekter har den største effekt.36. Rigsrevisionen kan konstatere, at der er stor forskel på de enkelte regioners måde at ar-bejde med effektmål på. Den meget forskelligartede effektstyring i regionerne vanskeliggørsammenligning af effekt mellem de enkelte regioner. Det er Rigsrevisionens vurdering, atvidendelingen om effektstyring mellem regionerne ikke er optimal. Efter Rigsrevisionens op-fattelse er der behov for en styringsmodel, som kan sikre, at både Socialfondsprogrammetsoverordnede målsætninger og de regionale styringsbehov bliver tilgodeset. En bedre koor-dinering vil således kunne imødegå unødigt dobbeltarbejde. Rigsrevisionen anbefaler, atErhvervsstyrelsen i samarbejde med regionerne fokuserer på at videndele mere og på at ud-vikle fælles koncepter, hvor der dog stadig er plads til at målrette indsatsen i den enkelte re-gion.37. Et fælles koncept kunne fx tage udgangspunkt i forandringsteorien, som Erhvervsstyrel-sens eksisterende koncept er baseret på. Dette koncept kunne udvides, så det tager hensyntil de regionale forskelle, og det dermed ikke i samme omfang er nødvendigt for regionerneat udvikle egne systemer.I sit høringssvar til Rigsrevisionen har Erhvervs- og Vækstministeriet oplyst, at Erhvervssty-relsen i samarbejde med regionerne vil udvikle et fælles styringskoncept, som tager udgangs-punkt i forandringsteorien og bygger videre på de koncepter, der er blevet anvendt i perio-den 2007-2013. Styringskonceptet sigter på at øge fokus på resultatorientering i sagsbehand-lingen og minimere risikoen for dobbeltbelastning af projekterne. Samtidig tages der hensyntil de regionale variationer i organisering, brug af eksterne konsulenter til opstartsmøder,midtvejsevalueringer mv. Styringskonceptet vil også sætte fokus på videndeling, herunderopsamling på projekternes gode og dårlige erfaringer, så disse kan indgå i udvikling og prio-ritering af fremtidige projekter.Ifølge Erhvervs- og Vækstministeriet er et af målene med det nye fælles styringskoncept i2014-2020 at indsamle den information om projekternes fremdrift og effekter, som henholds-vis regionerne og Erhvervsstyrelsen har behov for, i én arbejdsgang, så et projekt ikke bli-ver udsat for dobbelt indrapportering.

F.

De regionale vækstforas opfølgning

38. Erhvervsstyrelsen og de regionale vækstfora skal involveres, hvis der sker ændringer iprojektet. For de fleste regioner foretages opfølgning på baggrund af halvårlige statusrap-porteringer. Oftest samles de enkelte statusrapporteringer i en oversigt over regionens nu-værende projekter til brug for Vækstforums behandling af projekterne.39. Rigsrevisionen har konstateret, at der er stor forskel på rapporteringerne i de regioner,hvor rapporteringerne bygger på en resultatkontrakt, og de regioner, hvor rapporteringernebygger på udviklingen i aktiviteter og forbrugte midler. Det er Rigsrevisionens vurdering, atde rapporteringer, der bygger på en resultatkontrakt, er bedre struktureret og giver et godtoverblik over, hvilke mål de enkelte projekter skal opfylde.

16

SOCIALFONDEN

40. Rigsrevisionen finder, at der er behov for en bedre koordinering mellem Erhvervsstyrel-sen og regionerne med hensyn til rapporteringsbehov, så begge instanser ikke anmodertilskudsmodtager om de samme oplysninger. Ved den halvårlige ”Statusrapport for projek-ter gennemført med tilskud fra Regional Udvikling og Vækstforum Sjælland” anmoder Regi-on Sjælland fx stort set om de samme oplysninger, som allerede er blevet rapporteret til Er-hvervsstyrelsen. Modsat bygger Region Midtjyllands rapporteringer på en indgået resultat-kontrakt med tilskudsmodtager, og derfor bliver rapporteringen i højere grad et supplementi forhold til Erhvervsstyrelsens statusrapportering.41. Alle de 5 undersøgte regioner har valgt at indføre midtvejsevalueringer for projekter afen vis størrelse, fx over 1 mio. kr. Formålet med midtvejsevalueringerne er at kunne stoppeop midt i et projekt og foretage de nødvendige justeringer.Det er Rigsrevisionens opfattelse, at systematiske midtvejsevalueringer for længerevarendeprojekter er med til at sikre de nødvendige justeringer, så det kører i den rigtige retning.42. I Socialfondsprogrammet er der krav om, at der skal udarbejdes en slutrapport, og for destørre projekter vælger regionen, om der også skal udarbejdes en evalueringsrapport.43. Flere regioner har oplyst, at den meget forskelligartede struktur, der er i slutrapporterneog evalueringsrapporterne, gør, at evalueringsrapporterne ikke kan bruges til at foretage ensamlet opgørelse af projekternes effekt på de enkelte regioners indsatsområder. Regioner-ne har derfor valgt at opstille hvert sit koncept for måling af effekten af Regionalfondens ogSocialfondens virkning på de enkelte indsatsområder i erhvervsudviklingsstrategien. Et ek-sempel på et sådant koncept er Region Sjælland, der har opbygget en tretrinsmodel. Øverster der de regionale og samfundsøkonomiske effekter, dernæst de projektnære resultater ogeffekter og til sidst de regionale virksomhedscases.44. Region Nordjylland og Erhvervsstyrelsen har i samarbejde foretaget en effektmåling afsocialfondsprojektet ”Flere virksomheder i vækst”. Projektet har været genstand for en nær-mere effektmåling med hjælp af Danmarks Statistiks registeroplysninger om danske virksom-heder. Der er blevet målt på udviklingen i deltagervirksomhedernes ansatte 1½ år efter del-tagelsen, hvilket er blevet sammenholdt med udviklingen i en ”referencegruppe” af virksom-heder. Målingerne viste, at der blandt 35 deltagervirksomheder var en estimeret jobskabelsepå 27 fuldtidsjobs mere end i referencegruppen.45. Rigsrevisionen finder det tilfredsstillende, at regionerne har fokus på opfølgningen og erbegyndt at arbejde systematisk med målingen af effekterne af projekterne. Rigsrevisionenfinder dog, at regionernes samarbejde med Erhvervsstyrelsen vedrørende statusrapporte-ringerne bør forbedres. Fx indgår mange af de informationer, som tilskudsmodtager skal ind-berette til styrelsen, også i de indberetninger, der skal foretages til regionerne.46. Rigsrevisionen finder endvidere, at der i lighed med regionernes arbejde med opstillingaf effektmål er behov for at arbejde med fælles koncepter for evaluering af og opfølgning påprojekter. Rigsrevisionen har noteret sig, at Erhvervsstyrelsen i forbindelse med tilrettelæg-gelsen af den nye programperiode vil lægge vægt på forbedring og koordinering af status-rapportering samt opfølgning på projekter og evaluering af disse. Dette finder Rigsrevisionenpositivt.

GRØN VÆKST

17

V. Grøn Vækst

Det er Rigsrevisionens vurdering, at der ikke er en helt tilfredsstillende effektoriente-ret styring af Grøn Vækst-ordningerne.NaturErhvervstyrelsen under Fødevareministeriet har ikke foretaget en tilstrækkeligimplementering af effektorienteret styring for Erhvervsudviklingsordningen under GrønVækst.Rigsrevisionen finder, at NaturErhvervstyrelsen har en tilfredsstillende effektorienteretstyring af ordningen Økologisk Investeringsstøtte under Grøn Vækst, fordi der tildelesmidler på baggrund af en fagligt baseret teknologiliste. Dog finder Rigsrevisionen, atder er behov for at forbedre ordningens målhierarki med hensyn til succeskriterier.Rigsrevisionen konstaterer endvidere, at NaturErhvervstyrelsen foretager evaluerin-ger af de samlede ordninger, men at der ikke bliver fulgt konsekvent op på effektmå-lene for de enkelte projekter.

A.

Effektorienteret styring af Landdistriktsfonden udmøntet gennem Grøn Vækst

47. Rigsrevisionen har undersøgt, om NaturErhvervstyrelsen under Fødevareministeriet haren effektorienteret styring af projekttilskudsordningerne under Grøn Vækst. Undersøgelsensfokus har været på, om der er et sammenhængende målhierarki for udvalgte ordninger ogfor udvalgte projekter i 2 stikprøver. Rigsrevisionen har også undersøgt, om de mål, der eropstillet, er målbare og styringsrelevante, om NaturErhvervstyrelsen vurderer ansøgningeri forhold til effekt, og om styrelsen følger op på effekterne af indsatsen.Undersøgelsen har vist følgende:Erhvervsudviklingsordningens overordnede målhierarki mangler konkrete effektmål, ogfor flere af de udvalgte projekter er der ikke klare mål eller succeskriterier, som gør detmuligt at følge op på, om de enkelte projekter har nået deres mål eller ej.Enkelte projekter bruger de foruddefinerede effekter aktivt i formuleringen af et målhie-rarki. I omkring halvdelen af projekterne er de foruddefinerede effekter dog så genereltformuleret, at de ikke angiver nogen reelle effektmål eller succeskriterier for projektet.I ingen af de afsluttede projekter under Erhvervsudviklingsordningen er der eksempler på,at sagsbehandleren har udbedt sig yderligere oplysninger hos ansøger vedrørende ef-fekt, på trods af at der for flere af projekterne ikke var klare mål eller succeskriterier. Rigs-revisionen finder, at NaturErhvervstyrelsen i højere grad bør kunne dokumentere den ef-fektvurdering, der foretages af ansøgninger under Erhvervsudviklingsordningen.

18

GRØN VÆKST

Rigsrevisionen finder det positivt, at der under Økologisk Investeringsstøtte tildeles midlerpå baggrund af en fagligt baseret teknologiliste.Rigsrevisionen vurderer vedrørende Økologisk Investeringsstøtte, at koblingen mellemordningens målsætning og det overordnede mål om en fordobling af det økologiske arealmv. er relevant. Rigsrevisionen vurderer dog samtidig, at ordningens målsætning er sågenerelt formuleret, at den ikke angiver nogen konkrete mål eller succeskriterier for ord-ningen.NaturErhvervstyrelsen evaluerer Grøn Vækst-ordningerne, men følger ikke konsekventop på de effektmål, der er formuleret i projekternes ansøgninger, eller på de efterfølgen-de effekter af de enkelte projekter.

Grøn Vækst hedder i dag GrønOmstilling. Rigsrevisionen an-vender i denne undersøgelsebetegnelsen Grøn Vækst, darevisionen vedrører program-met, før det skiftede navn.

48. Den daværende regering (Venstre og Konservative) og Dansk Folkeparti indgik i 2009 af-talen om Grøn Vækst, som skulle sikre, at et højt niveau af natur-, miljø- og klimabeskyttel-se gik hånd i hånd med moderne og konkurrencedygtig landbrugs- og fødevareproduktion.49. Grøn Vækst udmønter en del af det danske Landdistriktsprogram og finansieres gennemen kombination af nationale midler og midler fra Landdistriktsfonden, der ifølge statsregnska-bet omfattede 814 mio. kr. i 2012.50. Fødevareministeriet igangsatte i 2008 et effektarbejde, som skulle implementere effekt-orienteret styring i ministeriet frem til udgangen af 2013. Dette blev udmøntet i Fødevaremi-nisteriets ”Vejledning om effektbaseret styring” fra april 2010. Formålet er, at ministeriet bli-ver i stand til at påvise, at den indsats, der blev gennemført, har en effekt, som medvirker tilat realisere de politisk opstillede mål.51. NaturErhvervstyrelsens effektarbejde har bl.a. handlet om at opstille målhierarkier for deforskellige ordninger under Landdistriktsprogrammet og såkaldte kritiske antagelser gennemårsags-virknings-kæder. Effektarbejdet har konkret betydet, at bekendtgørelser altid skalstarte med at definere hovedmålet. Rationalet er, at hvis ordningens mål lægges fast fra star-ten, bliver det lettere at præcisere, hvilken effekt man ønsker at få ud af en given ordning, oglettere at prioritere mellem ansøgninger. Rigsrevisionen finder det positivt, at Fødevaremini-steriet, herunder NaturErhvervstyrelsen, har fokus på effektorienteret styring.52. Rigsrevisionen har undersøgt 2 ordninger, der vedrører primær produktion, dvs. land-brugserhvervet. Den ene ordning, Erhvervsudviklingsordningen, er en ordning for jordbrugs-producenter og jordbrugsorganisationer. Den anden ordning, Økologisk Investeringsstøtte,er en investeringsordning, hvis målgruppe er økologiske bedrifter.53. Både Erhvervsudviklingsordningen og Økologisk Investeringsstøtte er omfattet af Natur-Erhvervstyrelsens effektarbejde, og der er udarbejdet målhierarkier for begge ordninger. Na-turErhvervstyrelsen kan give afslag på ansøgninger for begge ordninger, hvis styrelsen vur-derer, at effekten af det ansøgte projekt ikke er tilstrækkelig i forhold til ordningens formåleller projektets udgifter.54. I sagsbehandlerinstruksen til NaturErhvervstyrelsens tilskudsadministrationssystemBTAS fremgår det, at sagsbehandleren under det såkaldte legalitetstjek skal vurdere, omprojektet ligger inden for formålet med ordningen, og om effekterne stemmer overens medindsatsområdet og med formålet med ordningen. Det fremgår endvidere, at effekterne skalvære realistiske.Det er vigtigt, at målene for projektet er målbare og styringsrelevante, så man kan vurdere,om effekterne er realistiske. Det er således en forudsætning, at det er klart, hvad ansøgerønsker at opnå med projektet, og hvilke succeskriterier der er herfor.

Grøn Vækst består af aftalenfra 2009 og Grøn Vækst 2.0,som ligger i forlængelse af denoprindelige aftales formål om etgrønt landbrugs- og fødevare-erhverv, der skaber vækst pa-rallelt med, at miljø- og klima-målsætninger understøttes.

GRØN VÆKST

19

55. I de følgende afsnit gennemgås den effektorienterede styring, først i relation til Erhvervs-udviklingsordningen og dernæst ordningen for Økologisk Investeringsstøtte. Afslutningsvisrapporteres samlet på NaturErhvervstyrelsens opfølgning på effekten af indsatserne.

B.

Erhvervsudviklingsordningen

56. Erhvervsudviklingsordningens formål er at fremme udvikling og demonstration af nyeprodukter, processer og teknologier inden for den primære jordbrugssektor. De nye produk-ter, processer og teknologier skal bidrage til at forbedre erhvervets konkurrenceevne og sam-tidig reducere belastningen af miljø, klima og natur. Projekternes resultater skal kunne fåkommerciel effekt senest 3 år efter projektafslutningen.57. Under Erhvervsudviklingsordningen kan støttebeløbet variere afhængigt af størrelsen påden virksomhed, der søger. Der gives dog hovedsagligt støtte til projekter, som har en så-kaldt anden offentlig medfinansiering fra landbrugets fonde. Alle projekter i Rigsrevisionensstikprøve var projekter med anden offentlig medfinansiering. For disse projekter udgør EU-tilskuddet 50 % af projektets samlede udgifter. De øvrige 50 % finansieres gennem landbru-gets fonde, og i enkelte tilfælde suppleres finansieringen af branchen, fx Danish Crown. Ord-ningen søges af landbrugsorganisationer, primært Videncentret for Landbrug.

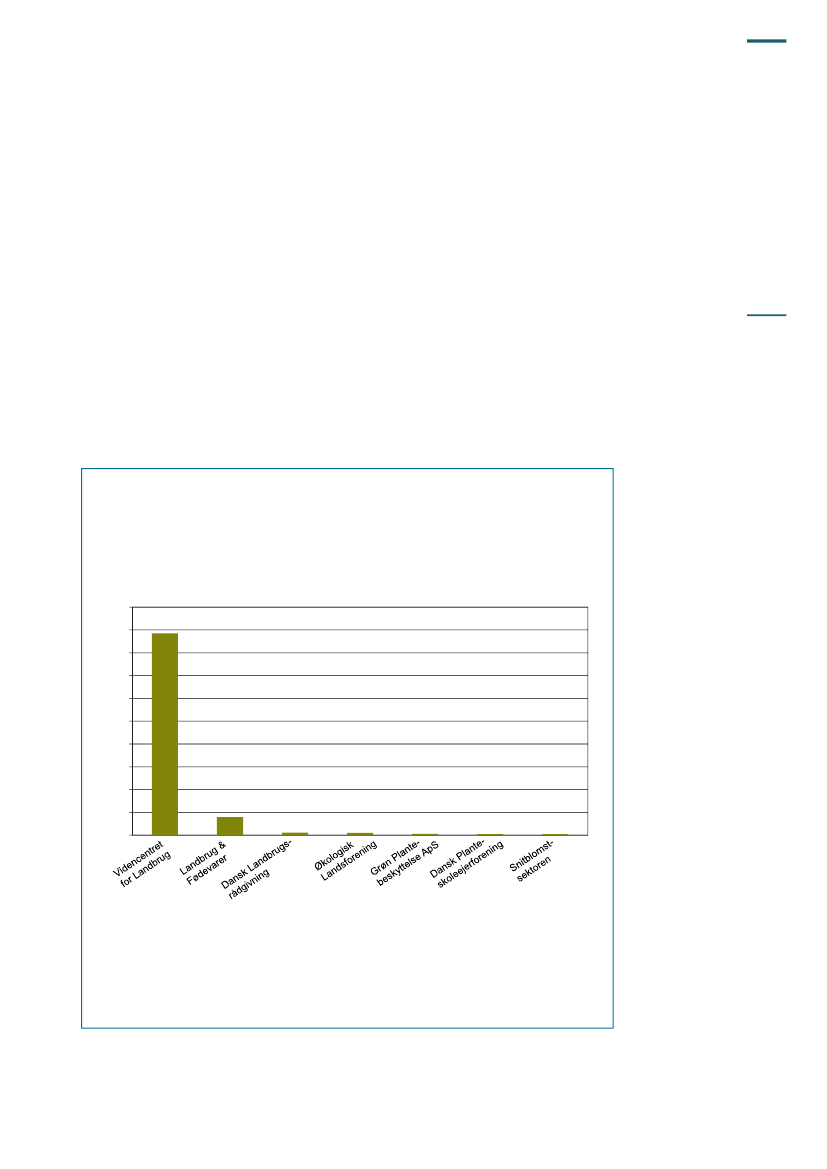

BOKS 2. TILSKUDSMODTAGERE UNDER ERHVERVSUDVIKLINGSORDNINGENPå hjemmesiden for Erhvervsudviklingsordningen fremgår det, at der kun kan søges tilskud, hvis derpå ansøgningstidspunktet foreligger dokumentation for tilsagn om medfinansiering fra landbrugetsfonde. Landbrugets fonde består af de offentlige promilleafgifts- og produktionsafgiftsfonde, som år-ligt yder ca. 520 mio. kr. i tilskud til fødevare-, jordbrugs- og fiskerisektoren. Figuren viser den pro-centvise fordeling af midler og antallet af projekter blandt tilskudsmodtagerne.100%90%80%70%60%50%40%30%20%10%0%33311147

Det samlede tilskud for de afsluttede projekter (59 i alt) under Erhvervsudviklingsordningen er 68 mio.kr. Videncentret for Landbrug er tilskudsmodtager for 47 af de afsluttede projekter med en andel aftilskuddet på 88,5 %. Af de øvrige tilskudsmodtagere er det kun Økologisk Landsforening, DanskPlanteskoleejerforening og Snitblomstsektoren, som ikke er en del af den samme organisation.Grøn Plantebeskyttelse ApS er således ejet af Videncentret for Landbrug. Videncentret for Landbruger en dattervirksomhed af Landbrug & Fødevarer og er i øvrigt en del af Dansk Landbrugsrådgivning.

20

GRØN VÆKST

58. NaturErhvervstyrelsen har oplyst, at ansøgninger om tilsagn om tilskud til Erhvervsudvik-lingsordningen omfatter projektbeskrivelse med formål, indhold og effekter. NaturErhvervsty-relsen kontrollerer administrativt, at ansøgningerne opfylder adgangskravene til ordningen,men derudover har der for ansøgningsrunderne i 2010, 2011, 2012 og 2013 ikke været be-hov for at prioritere mellem projekterne, idet det samlede ansøgte beløb har ligget inden forden afsatte økonomiske ramme i puljen. Det skyldes ifølge NaturErhvervstyrelsen, at land-brugsorganisationerne, som søger midlerne (primært Videncentret for Landbrug), ved, hvormange penge der er til rådighed, og derfor tilpasser de søgte beløb efter denne ramme. Me-get få ansøgninger opfylder ikke betingelserne, idet ansøger kender reglerne og ved, hvadde skal søge om for at få støtte. Der gives derfor sjældent afslag på ansøgninger.59. NaturErhvervstyrelsen har oplyst, at ordningen i 2013 bliver opprioriteret til 80 mio. kr. fra40 mio. kr. i 2012, selv om der hidtil ikke har været flere ansøgere, end bevillingen dække-de. NaturErhvervstyrelsen har oplyst, at erhvervet gennem længere tid har argumenteret foren opprioritering af rammen, idet de organisationer, der søger støtte fra ordningen (primærtVidencentret for Landbrug), mangler finansiering til projekter, som de ikke har søgt pengetil inden for den eksisterende ramme, og at ansøgerne derfor vil tilpasse de ansøgte beløbtil den nye puljestørrelse.60. Projekter, som medfinansieres af landbrugets fonde, skal ligge inden for ét af en rækkedefinerede indsatsområder, fx kvalitetsfødevarer, fødevaresikkerhed, økologi eller dyrevel-færd. Derudover skal ansøgeren beskrive de forventede effekter af projektet på en række for-uddefinerede effekter i ansøgningsskemaet. De foruddefinerede effekter er gengivet i boks 3.

BOKS 3. FORUDDEFINEREDE EFFEKTER FOR ERHVERVSUDVIKLINGSORDNINGENAnsøgere om tilskud under Erhvervsudviklingsordningen skal beskrive projektets effekter med hen-syn til:1. Skabelse og sikring af arbejdspladser2. Styrkelse af konkurrenceevnen3. Bidrage til at formindske ammoniakfordampning og lugtgener4. Bidrage til at formindske næringsstofudvaskning5. Bidrage til at reducere energiforbrug eller omlægning til grøn energi6. Bidrage til udvikling af det geografiske område eller det faglige område, herunder sikring af et ro-bust produktionsmiljø7. Bidrage til reduktion af pesticidforbruget eller til reduktion af miljøbelastningen fra anvendelse afpesticider.Herudover skal ansøger beskrive:Produktets udbredelsespotentiale i jordbrugs- eller forarbejdningssektorenDemonstrationsaktivitetens forventede gennemslagskraft målt ved antal demonstrationer og del-tagelsen i aktiviteterne set i forhold til branchens størrelse (kun demonstrationsprojekter).

GRØN VÆKST

21

61. I forbindelse med videreførelsen af Erhvervsudviklingsordningen under Grøn Vækst i2010 besluttede NaturErhvervstyrelsen, at målopstillingen for ordningen skulle foretages udfra en såkaldt minimumsmodel. Denne model blev valgt for at tilgodese monitorering og eval-uering af Landdistriktsprogrammet over for Kommissionen. Valget af model skyldtes, at dervar tale om en videreførelse af en eksisterende ordning. NaturErhvervstyrelsen har oplyst,at Fødevareministeriets strategi for effektbaseret styring primært er anvendt i forhold til ind-førelse af nye ordninger. Målhierarkiet for Erhvervsudviklingsordningen fremgår af boks 4.

BOKS 4. MÅLHIERARKI FOR ERHVERVSUDVIKLINGSORDNINGENFormålet med ordningen er at ”fremme udvikling og demonstration af nye teknologier og processer”,og at dette skal ske ved:at udvikle 15 nye teknologier, processer eller produkter med positiv effekt på produktivitet, beskæf-tigelse eller natur, miljø, klima, dyrevelfærd, -sundhed samt arbejdsmiljøat sikre 60.000 primære jordbrugere/forarbejdningsvirksomheder modtager/har adgang til informa-tion om nye teknologier, processer eller produkter med positiv effekt på produktivitet, beskæftigel-se eller miljø, natur, klima, dyrevelfærd, -sundhed samt arbejdsmiljø.

62. Rigsrevisionen vurderer, at det første mål om at udvikle 15 nye teknologier bedst kanbetegnes som et produktionsmål. Målet vedrører således ikke effekt, menantalletaf nyeteknologier, der ”produceres” som følge af indsatsen. Det andet mål om at sikre 60.000 pri-mære jordbrugere/forarbejdningsvirksomheder adgang til informationer er efter Rigsrevisio-nens vurdering ikke styringsrelevant. Målet er opfyldt, så snart én hjemmeside med de på-gældende informationer er oprettet, da informationen blot skal være tilgængelig. Der er så-ledes ikke tale om et mål om, at informationen fx skal bruges eller være kendt af modtager-ne. Der er tilsvarende ikke opstillet konkrete mål for de ønskede langsigtede effekter om pro-duktivitet, beskæftigelse eller natur, miljø, klima, dyrevelfærd, -sundhed samt arbejdsmiljø.Denne form for oplistning af mange forskellige langsigtede effekter uden parametre for mål-opfyldelse er ikke i overensstemmelse med Fødevareministeriets ”Vejledning om effektba-seret styring”, der anbefaler at udvælge få konkrete mål med klare succeskriterier.63. Det er Rigsrevisionens opfattelse, at den optimale effektorienterede styring er baseretpå et mindre antal langsigtede effektmål, hvortil der knyttes en række målbare parametre.Disse parametre bør fastsættes så højt i årsags-virknings-kæden som muligt. Det kan væ-re vanskeligt at opstille parametre for den langsigtede socioøkonomiske effekt. I sådannetilfælde anbefaler Rigsrevisionen, at NaturErhvervstyrelsen anvender parametre på et lave-re niveau i målhierarkiet, fx mere kortsigtede effektmål, der med rimelighed kan antages athænge sammen med den langsigtede effekt. Et mere kortsigtet effektmål kunne fx være, ati alt 20.000 bedrifter indfører en af de udviklede teknologier eller metoder i produktionen.

22

GRØN VÆKST

Foruddefinerede effekter64. NaturErhvervstyrelsen har oplyst, at ansøgere inden for Erhvervsudviklingsordningen iansøgningsskemaet skal forholde sig til de foruddefinerede effekter, jf. boks 3, men det erikke et krav, at der formuleres mere projektspecifikke effektmål. En foruddefineret effekt erfx projektets forventede effekt på styrkelse af konkurrenceevnen eller formindskelse af næ-ringsstofudvaskningen.65. Rigsrevisionens stikprøvegennemgang har vist, at der er stor forskel på, hvordan de for-uddefinerede effekter anvendes inden for de enkelte projekter. Enkelte projekter bruger deforuddefinerede effekter aktivt i formuleringen af et målhierarki. Dette finder Rigsrevisionenpositivt. I omkring halvdelen af projekterne er de foruddefinerede effekter dog så genereltformuleret, at de ikke angiver nogen reelle effektmål eller succeskriterier for projektet. Dettefremgår bl.a. af eksempel 5.

EKSEMPEL 5. ”SCENARIER OG NATUR-, MILJØ- OG LANDSKABSFARMTEST”Projektets effekt på skabelse og sikring af arbejdspladser blev beskrevet som følger:”Projektetforventes at medvirke til at sikre arbejdspladser i landbruget ved at sikre, at der tænkes inye udviklingsmuligheder og findes alternative løsninger på natur-, miljø- og landbrugsudfordringerne.På baggrund af scenarierne og de gennemførte tests vil der være flere kvalificerede landmænd, deraktivt kan gå ind og arbejde med natur-, miljø- og landskabspleje på deres bedrifter. I dag afholder fle-re landmænd sig fra – eller går kun tvunget ind i – dette arbejde, fordi det virker uoverskueligt, og for-di det kan være svært at se fremtidsperspektiverne på området. Med projektet kan der skabes nyearbejdsplader f.eks. ved, at produktionslandbrug, der ikke kan udvikle produktion pga. natur- og miljø-mæssige begrænsninger, kan omstruktureres til at påtage sig nye roller som natur- og miljøforvaltere”.

66. Når projektet afrapporteres, skal ansøger ligeledes følge op på de foruddefinerede ef-fekter fra ansøgningen. Rigsrevisionen konstaterer, at der for en række af de udvalgte pro-jekter stod næsten det samme i afrapporteringen omkring de foruddefinerede effekter, somder gjorde i ansøgningen. Stikprøvegennemgangen viste endvidere, at der i nogle projekterslet ikke rapporteres på de foruddefinerede effekter. I eksempel 6 er beskrevet et projektmed næsten identiske formuleringer omkring de foruddefinerede effekter:

EKSEMPEL 6. ”JORDEN SOM DYRKNINGSMEDIE”I projektets ansøgning stod:”Projektetvil i høj grad bidrage til at sikre et robust produktionsmiljø, såvel i relation til at reduceremiljøbelastningen som til at sikre en økonomisk bæredygtig planteproduktion”.I slutrapporten stod:”Aktiviteternei projektet har i høj grad bidraget til at sikre et robust produktionsmiljø, såvel i relationtil at reducere miljøbelastningen som til at sikre en økonomisk bæredygtig planteproduktion”.Rigsrevisionen bemærker, at en opfølgning på de foruddefinerede effekter ikke behøver at være en ef-fektmåling af de socioøkonomiske effekter, da dette i sagens natur er vanskeligt at gennemføre umid-delbart efter projektets afslutning. Rigsrevisionen finder dog, at der bør være en opfølgning på, omman med projektet har opnået de ønskede kortsigtede effekter og resultater, der vil kunne fungeresom indikator for, om projektet rent faktisk vil få de ønskede langsigtede effekter.

GRØN VÆKST

23

NaturErhvervstyrelsens effektvurdering af ansøgningerne67. Ifølge bekendtgørelsens § 5, stk. 1, (bekendtgørelse nr. 932 af 19. juli 2010 om tilskudtil udvikling og demonstration vedrørende det primære jordbrug og vedrørende forarbejdningi fødevaresektoren) træffer NaturErhvervstyrelsen afgørelse om tilsagn på grundlag af enprioritering af ansøgningerne ud fra ”deneffekt, som opnås ved en gennemførelse af detenkelte projekt”med hensyn til de foruddefinerede effekter, som beskrevet i boks 3.Ifølge ændringsbekendtgørelsen (bekendtgørelse nr. 1268 af 15. december 2011), anvenderNaturErhvervstyrelsen kun effektparametrene til at prioritere blandt ansøgningerne, når detsamlede ansøgte beløb overstiger den økonomiske ramme i puljen.NaturErhvervstyrelsen har dog oplyst, at styrelsen altid foretager en effektvurdering af deindkomne ansøgninger og forholder sig til, om de foruddefinerede effekter er en del af pro-jektets målhierarki uagtet behovet for prioritering. Effektvurderingen indebærer, at sagsbe-handleren – når vedkommende vurderer, om projektet ligger inden for ordningens formål –samtidig forholder sig til projektets effekt. Sagsbehandleren dokumenterer dette ved at af-krydse feltet ”Er alle relevante felter i ansøgningsskemaet udfyldt, og ligger projektet indenfor formålet med ordningen?” i en tjekliste. I ingen af de udvalgte sager har sagsbehandle-ren knyttet kommentarer til sin vurdering af effektvurderingen eller på anden måde dokumen-teret sin vurdering ud over afkrydsningen af det nævnte felt.NaturErhvervstyrelsen har oplyst, at såfremt effekterne ikke er tilstrækkeligt beskrevet i an-søgningen, følger sagsbehandleren op over for ansøger og dokumenterer dette i BTAS.68. Rigsrevisionen konstaterer, at for den udvalgte stikprøve var der ingen af projekterne,hvor sagsbehandleren havde fulgt op over for ansøger på beskrivelserne af projektets for-ventede effekter. NaturErhvervstyrelsen har heller ikke uden for stikprøven kunnet fremlæg-ge eksempler på, at nogen af sagsbehandlerne har foretaget en sådan opfølgning inden forordningen.69. NaturErhvervstyrelsen har oplyst, at der ikke er foretaget opfølgning over for ansøger påprojekternes forventede effekter, fordi det, der var beskrevet i ansøgningen, blev fundet til-strækkeligt.Stikprøvegennemgangen har vist, at der i de udvalgte projekter var formuleret et overordnetmålhierarki, og at der var beskrivelser af årsags-virknings-kæden. Gennemgangen har dogogså vist, at der for flere af de udvalgte projekter ikke var nogen klare mål eller succeskrite-rier, der gjorde det muligt efterfølgende at følge op på, om projektet havde nået sine mål el-ler ej. Rigsrevisionen vurderer på den baggrund, at NaturErhvervstyrelsen for flere af de ud-valgte projekter burde have fulgt op på ansøgningen over for ansøger.

C.

Økologisk Investeringsstøtte

70. Formålet med Økologisk Investeringsstøtte er at yde tilskud til investeringer i nye tekno-logier på økologiske bedrifter. Teknologierne skal bidrage til at fordoble det økologiske areali 2020 og forøge den økologiske produktion inden for de sektorer, der har det største uudnyt-tede udviklingspotentiale.71. NaturErhvervstyrelsen vurderer alle ansøgninger om Økologisk Investeringsstøtte i for-hold til en såkaldt teknologiliste udarbejdet af Aarhus Universitet. Listen, som opdateres år-ligt, indeholder nye og særligt relevante teknologier inden for 5 sektorer. Det er en forudsæt-ning for at opnå tilskud, at teknologien er omfattet af teknologilisten.72. På baggrund af en række indikatorer i teknologilisten tildeles de enkelte ansøgningerpoint. Pointsystemet anvendes til at prioritere mellem ansøgninger i de tilfælde, hvor der ik-ke er midler nok til at imødekomme alle tilskudsberettigede ansøgninger, jf. boks 5.

24

GRØN VÆKST

BOKS 5. POINTSYSTEM FOR ØKOLOGISK INVESTERINGSSTØTTEAlle teknologierne på teknologilisten udløser point inden for en række områder:InnovationshøjdeDer gives point fra 1 til 3 ud fra en vurdering af, om teknologien har et højt innovationsniveau i øko-logisk sammenhæng.Økologisk vs. konventionel relevansDer gives point fra 1 til 3 ud fra en vurdering af, hvor vigtig/betydende de enkelte teknologier er forøkologien set i forhold til konventionelt landbrug.ØUV-indeksDet økologiske udviklingsindeks i teknologilisten er skaleret fra 1 til 10. Indekset er et skøn for, hvorstor betydning teknologien har for fremme af økologisk jordbrug i Danmark. Indekset er givet ud fraen samlet vurdering af de enkelte teknologiers betydning for produktivitet, arbejdslettelse, produktions-sikkerhed og kvalitet i det primære økologiske jordbrug.Potentiale i forhold til omlægning af flere hektarDer gives point fra 1 til 4 ud fra en vurdering baseret på den samlede udredning af den nævnte teknik.

73. Tilskuddet under Økologisk Investeringsstøtte kan maksimalt udgøre 40 % af projektetssamlede tilskudsberettigede udgifter. De øvrige 60 % finansieres privat af ansøger. Det be-løb, der gives i tilskud, består af 75 % EU-midler og 25 % nationale midler. Ordningen kansøges af autoriserede økologiske jordbrugere med et arbejdskraftbehov på mindst 830 timerpr. regnskabsår.74. For Økologisk Investeringsstøtte er teknologiernes effekt udslagsgivende for, om projek-tet kan få tilskud. På baggrund af teknologilisten indgår effekt derfor som et direkte parame-ter i ansøgningsprocessen.75. NaturErhvervstyrelsen har udarbejdet et målhierarki for ordningen Økologisk Investe-ringsstøtte. Den såkaldte specifikke målsætning for ordningen føder ind til det overordnedemål i Grøn Vækst om at fremme en markedsbaseret udvikling af den økologiske sektor, sådet økologiske areal fordobles i 2020 i forhold til niveauet i 2007, jf. boks 6.

BOKS 6. DEN SPECIFIKKE MÅLSÆTNING FOR ØKOLOGISK INVESTERINGSSTØTTEFormålet med ordningen er gennem tilskud til investeringer på økologiske bedrifter at udvide det øko-logiske areal og forøge den økologiske produktion inden for de sektorer, der har det største uudnyt-tede vækstpotentiale/udviklingspotentiale.

76. Rigsrevisionen vurderer, at koblingen mellem ordningens specifikke målsætning og detoverordnede mål om en fordobling af det økologiske areal mv. er relevant. Rigsrevisionenvurderer dog samtidig, at den specifikke målsætning er så generelt formuleret, at den ikkeangiver nogen konkrete mål eller succeskriterier for ordningen. Målhierarkiet for ordningenkunne forbedres ved, at den specifikke målsætning blev konkretiseret, fx med målbare kort-sigtede effektmål eller med angivelse af, hvor meget projekterne under denne ordning sam-let forventes at bidrage til udvidelsen af det økologiske areal eller forøgelsen af den økolo-giske produktion, fx en samlet produktivitetsstigning blandt økologiske bedrifter på 5 %. Påden måde bliver det tydeligt, hvilke succeskriterier der er for ordningen, og hvor meget denforventes at bidrage til den overordnede målsætning om en fordobling af det økologiske areali 2020.

GRØN VÆKST

25

Effektvurdering af ansøgningerne77. Ansøgere om Økologisk Investeringsstøtte skal beskrive sammenhængen mellem deaktiviteter, der søges om tilskud til, og de udfordringer, projektet forventes at løse. Projekt-beskrivelsen skal også indeholde en beskrivelse af investeringens forventede effekt på fast-holdelse/udvidelse af hektar eller dyreenheder samt produktionsværdien, hvilket Rigsrevisio-nen finder positivt.78. Stikprøvegennemgangen af projekter under Økologisk Investeringsstøtte viste, at en delprojekter levede op til vejledningens krav om at beskrive de forventede effekter i forhold tilproduktionsværdi og udvidelse/fastholdelse af dyreenheder/hektar, men at en række af deøvrige projekter ikke indeholdt oplysninger om dette, jf. eksempel 7. I de tilfælde havde Na-turErhvervstyrelsen ikke stillet krav om yderligere oplysninger om målsætninger, men havdegodkendt projekterne.

EKSEMPEL 7. ”RODUKRUDTSBEKÆMPELSE, LAVT ENERGIFORBRUG OG HØJ KAPACITET”Formålet med projektet var at investere i en stubhavre til at bekæmpe rodukrudt uden for afgrøder-nes vækstsæson. Projektet har et målbart mål om en forventet bekæmpelseseffekt på 90 % af alt rod-ukrudt allerede i første sæson.Projektbeskrivelsen indeholder ikke en beskrivelse af investeringens forventede effekt på fastholdelse/udvidelse af hektar eller dyreenheder eller på produktionsværdi.Vurdering af projektetDet er Rigsrevisionens vurdering, at projektbeskrivelsen indeholder et styringsrelevant og målbart ef-fektmål i forhold til, hvad der ønskes opnået med bekæmpelse af rodukrudt, men at projektbeskrivel-sen ikke lever op til vejledningens krav vedrørende oplysninger om sammenhængen mellem projek-tet og det overordnede mål om fastholdelse/udvidelse af hektar og produktionsværdi.

79. Der er 5 sektorer, som kan modtage tilskud under Økologisk Investeringsstøtte. For”Planteavl” og ”Kvægsektoren” har NaturErhvervstyrelsen i 2012 prioriteret blandt ansøg-ningerne, da flere søgte, end der var afsat midler til. For de øvrige sektorer blev der givettilsagn til alle projekter, som opfyldte støttebetingelserne. De ansøgninger, hvis teknologigiver flest point på teknologilisten, kommer ”først i køen”, når der er behov for at prioritere.80. Alle ansøgninger under Økologisk Investeringsstøtte får point, uanset om der prioriteresinden for den søgte sektor. Der er dog ikke krav om et minimum antal point, hvis der er pen-ge nok til alle ansøgere. Det skyldes ifølge NaturErhvervstyrelsen, at der allerede er tagetstilling til, at effekten er stor nok, hvis teknologien er med på listen.

D.

Opfølgning på projekter og ordninger

81. Rigsrevisionen har undersøgt, om NaturErhvervstyrelsen følger op på effekterne af pro-jekterne og ordningerne under Grøn Vækst.82. For begge de undersøgte ordninger skal tilskudsmodtager aflevere en slutrapport, hvorprojektet evalueres.83. Ordningen for Økologisk Investeringsstøtte er ny, og der var på tidspunktet for revisionenikke foretaget udbetalinger. Rigsrevisionen har derfor ikke vurderet NaturErhvervstyrelsenspraksis for opfølgning på denne ordning.

26

GRØN VÆKST