Finansudvalget 2013-14

FIU Alm.del Bilag 13

Offentligt

Erhvervs- og vækstudvalgetFolketingets Økonomiske Konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere1. november 2013

Rangvid-rapporten: Den finansielle krise i Danmark – årsager, konse-kvenser og læring

SammenfatningNotatet gennemgår kort den meget omfattende Rangvid-rapport (488sider) og den politiske aftale af 10. oktober 2013 om styrkelse af de fi-nansielle institutioner i kølvandet på finanskrisen.Op til krisen i 2008 var dansk økonomi præget af overophedning ogprisbobler på boligmarkedet. Danske banker havde desuden store ind-lånsunderskud, der gjorde bankerne sårbare. Men krisen startede ikkei Danmark, men i USA. De meget store mængder af subprime-lån, ud-stedt i USA og videresolgt til det meste af verden, blev nødlidende. Ogdet ramte den finansielle sektor i hele verden og forplantede sig sene-re til den reale økonomi.Hvem har skylden? Rapporten peger ikke direkte på nogle enkelte.Men rapporten nævner Danske Bank, Nationalbanken, Finanstilsynet,regeringen og 17 anonyme personer. Ifølge udvalget kunne ingen afde nævnte institutioner have handlet, så Danmark, en lille åben øko-nomi, havde undgået krisen.Men krisens omfang kunne de måskehave ændret på.

1/18

1. IndledningDet er efterhånden fem år siden, at finanskrisen eskalerede, internationaltsåvel som nationalt. I Danmark startede krisen med sammenbruddet afRos-kilde Banki sommeren 2008.Udvalget om finanskrisens årsager har gjort status over finanskrisen i en ny,omfangsrig rapport (488 sider)Den Finansielle Krise i Danmark – årsager,1konsekvenser og læringogså kaldetRangvid-rapporten. Udvalget blevnedsat af regeringen i begyndelsen af 2012 til at belyse årsager til finanskri-sen med særlig fokus på betydningen af internationale forhold.Rapportenblev offentliggjort i september 2013.Notat gennemgår de mest centrale elementer i rapporten og er opbygget iafsnit som følger:1. Indledning2. Produktionstab på 200 mia. kr. i Danmark3. Internationale forhold4. Krisens begyndelse5. EU dykker6. Finansiel innovation og rådgivning af privatkunder7. Hvem har skylden?8. Vi kan lære meget af krisen i Danmark9. Ny politisk aftale i kølvandet på krisenPunkt 9 omhandler opfølgningen på rapporten og omtaler herunder den vigti-ge politiske aftale af 10. oktober 2013 om styrkelse af den finansielle sektor iDanmark.2. Produktionstab på ca. 200 mia. kr. i DanmarkDanmark blev relativt hårdt ramt af finanskrisen set i forhold til andre lande,og derfor er det vigtigt, at vi kigger tilbage. Vi skal tage ved lære, mener ud-valget.Konsekvenserne for dansk økonomi var store, og udvalget samler i rapportenop på en række af dem. Aktiviteten i økonomien faldt knap 7 pct. fra starten af2008 til 2009, og fra 2009 ogfrem til i dag har dansk økonomi oplevet etsamlet produktionstab på 200 mia. kr.Arbejdsløsheden steg, boligpriserne

1

http://www.evm.dk/publikationer/2013/~/media/oem/pdf/2013/2013-publikationer/18-09-13-rapport-fra-udvalget-om-finanskrisens-aarsager/rapport-fra-udvalget-om-finanskrisens-rsager.ashx

2/18

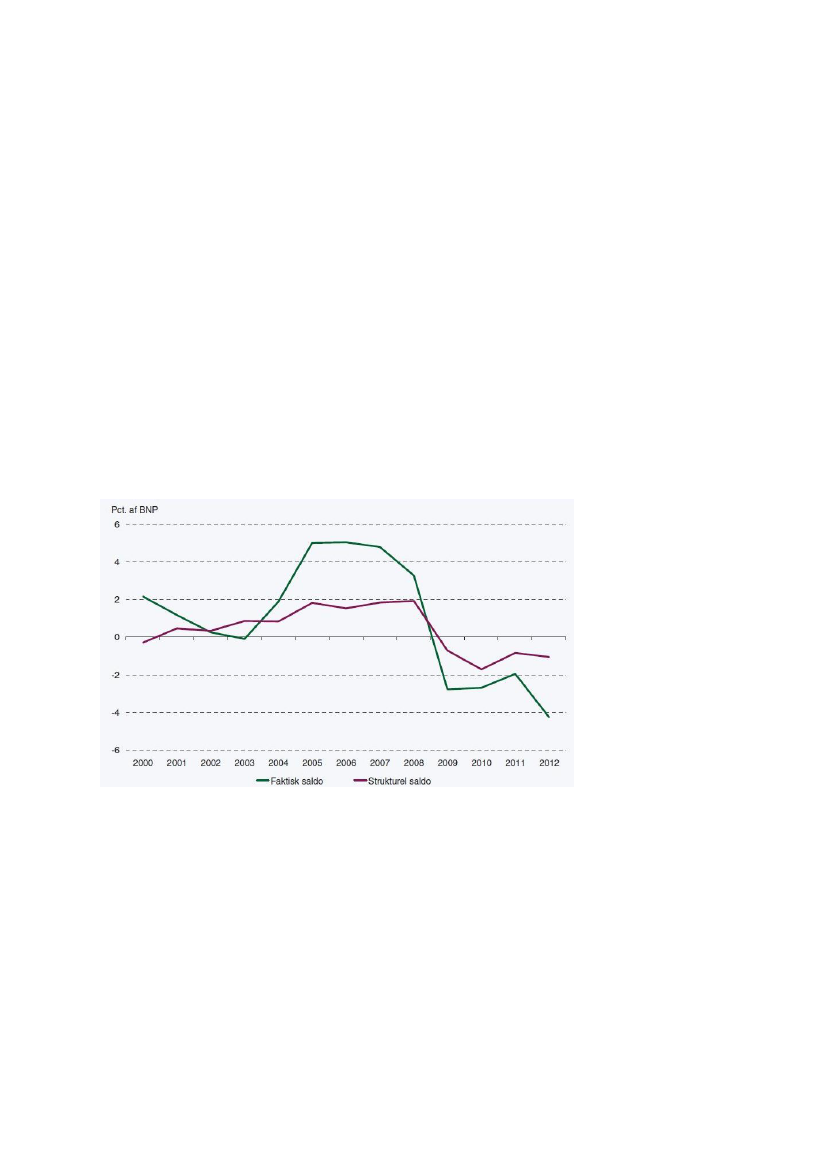

faldt og statens gæld voksede.62 pengeinstitutter ophørte,Finansiel Stabilitet A/S blev oprettet til at afviklepengeinstitutter, og i alt fem bankpakker blev implementeret i kølvandet påkrisen.Danske nationaløkonomiske forholdInden finanskrisen var der højkonjunktur i Danmark, somtoppede i 2006,hvor BNP-væksten var oppe på 3,4 pct. Dansk økonomi var derfor på vej modafdæmpning, inden den internationale krise kom og var reelt i recession alle-rede fra sommeren 2008.De offentlige finanser var relativt gode op til finanskrisens begyndelse sam-menlignet med andre lande. Der var store overskud på både faktisk og struk-turel saldo fra 2005 til 2008, som det ses påfigur 1.Figur 1. Faktisk og strukturel saldo

Kilde: Økonomisk Redegørelse, august 2013

Fra 2004 og frem til krisen var der desudenkraftige stigninger i det privateforbrug.Det skyldtes både, at flere kom på arbejdsmarkedet, men også atforbrugskvoten og husholdningernes formue voksede i kraft af både stigningeri bolig- og aktiepriser

3/18

Det danske boligmarked har haft afgørende betydningBoligmarkedet har haft afgørende betydning for den seneste tids højkonjunk-tur og efterfølgende recession.I årene op til finanskrisen var det danske boligmarked karakteriseret af bety-delige prisstigninger, og i 2006 og 2007 var der tale om en decideret prisbob-le. Fra 2000 og frem steg prisen på enfamilieshuse og ejerlejligheder gen-nemsnitligt henholdsvis 85 og 105 pct. og betydeligt mere i hovedstadsområ-det. Gode konjunkturer og faldende renter understøttede prisstigninger, ogudviklingen i huspriserne øgede husejerne friværdi, hvilket forstærkede denøkonomiske fremgang, der igen var med til at øge efterspørgsel og huspriser.Det samme gjorde ændrede rammer for boligfinansiering – herunder variabeltforrentede og afdragsfrie lån – samt skattestoppet på ejendomsværdiskatten.De afdragsfrie lån blev indført for at opnå større fleksibilitet for den enkeltelåntager, og de udgør i dag over halvdelen af det samlede udlån til boligejere.Ejendomsværdiskatten blev fastfrosset nominelt som et led i skattestoppet fra2001, og fastfrysningen reducerede den effektive beskatning (beskatning somandel af boligens værdi), da boligpriserne steg. Dermed var fastfrysningen afejendomsværdiskattet med til at understøtte privatforbruget i en tid, hvor dervar risiko for overophedning.Udvalget påpeger derfor, som Det Økonomiske Råd har gjort det mangegange, at fastfrysningen af ejendomsværdiskatten er uhensigtsmæssig.Boligkøbere kunne opnå en betragtelig forøgelse af deres rådighedsbeløb vedat vælge enten variabel forrentede lån eller afdragsfrihed. De nye låneformer,som blev tilgængelige for danskerne i løbet af 00’erne, bidrog derfor væsent-ligt til prisstigninger på boligmarkedet. Samtidig har de dog været med til atholde hånden under markedet, da konjunkturerne vendte, ifølge udvalget.Den danske finansielle sektor opbyggede indlånsunderskudFlere danske pengeinstitutter, herunder Danske Bank, opbyggede storeind-lånsunderskudi årene op til den finansielle krise. De udlånte med andre ordflere penge, end de fik ind i kraft af bl.a. bankindskud. Indlånsunderskuddetdækkede de ved at låne penge på det (internationale) finansielle marked,hvilket bidrog til, at den danske finansielle sektor blev meget sårbar overforudviklingen på de internationale markeder.De nye lånetyper, herunderafdragsfrie lån,betød desuden, at de finansielleinstitutioner skulle refinansiere sig oftere (optage nye lån på de finansiellemarkeder). Det var med til at eksponere bankerne yderligere.

4/18

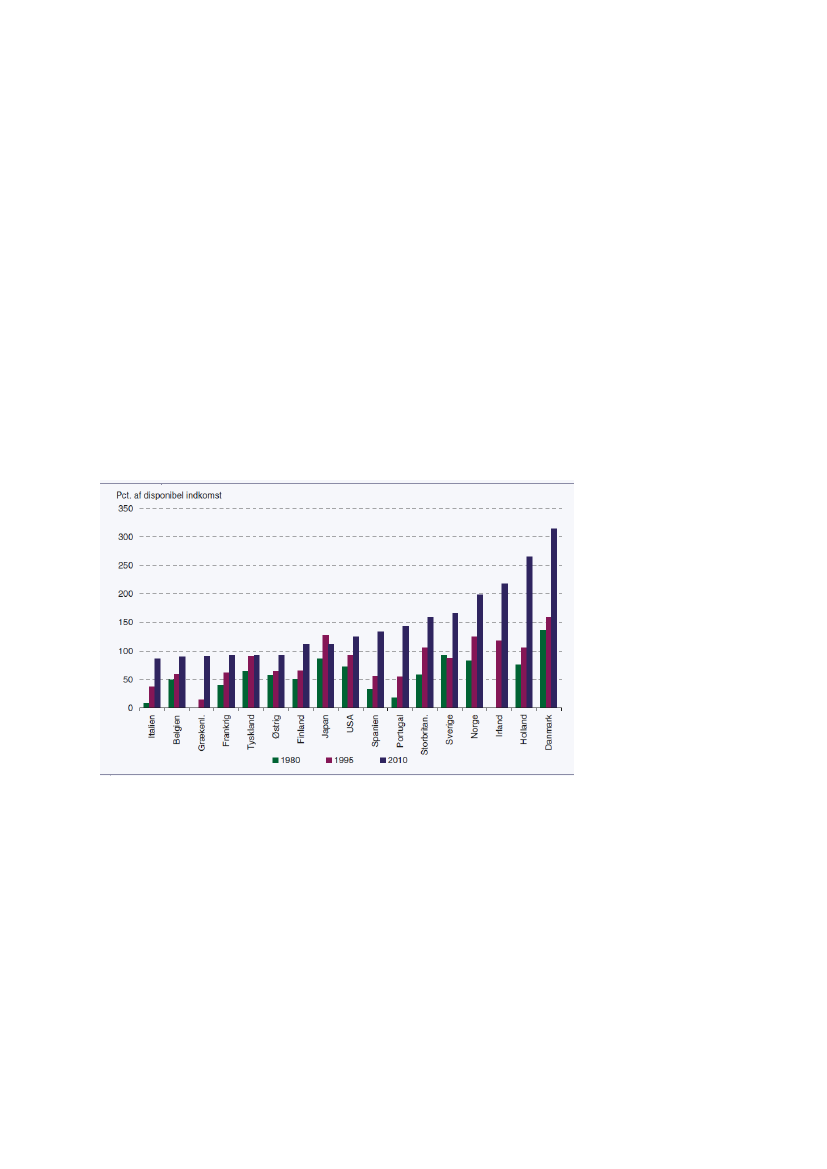

3. Internationale forholdDa regeringen nedsatte Udvalget for finanskrisens årsager anmodede de om,at der blev sat særlig fokus på betydning af internationale forhold. Udvalgethar derfor dedikeret et fyrre sider langt afsnit tilInternationale årsager til fi-nanskrisen.Kapitlet tager udgangspunkt i USA's rolle i den internationalekrise, men det bliver samtidig påpeget, at USA ikke bærer skylden alene.Nationaløkonomiske forholdDe internationale nationaløkonomiske forhold var meget lig de danske, indenfinanskrisen brød ud. Der var relativt høj vækst, stabil inflation og lave renterog risikopræmier. Høje boligpriser var også et fællestræk internationalt, hvilketførte til øget gældsætning i husholdningerne, som det ses påfigur 2.Figur 2. Husholdningernes bruttogæld, 1980, 1995 og 2010

Kilde: OECD og Cecchetti m.fl. (2011).

Af figuren fremgår det blandt andet, at især i Danmark, Holland og Irland erhusholdningerne bruttogæld vokset kraftigt siden 1980.Historisk set har der væretsammenhæng mellem øget gældsætning ogfinansielle kriser,skriver udvalget, idet de implicit stiller spørgsmålet, omflere burde have set faresignalerne! Som bekendt gik det meget galt i Irland,da finanskrisen ramte landet.

5/18

Renterne blev desuden holdt nede af enmeget lempelig pengepolitik,ogudvalget konkluderer, at den meget omdiskuterede amerikanske pengepolitikmed centralbankdirektørAlan Greenspani spidsen, varforlempelig.De meget lave renter og nye låneformer førte til kæmpe prisstigninger påaktiver, herunder især boliger.Udvalget nævner også, at der udviklede sig en række globale ubalancer iårene inden krisen, som følge af høj opsparing i de asiatiske lande. Det gaven tendens til global overopsparing, og der opstod en situation med et over-udbud af kapital, dvs. for meget kapital jagtede for få investeringer, ifølgerapporten. Den høje opsparing var derfor med til at holde det generelle rente-niveau og risikopræmierne i de udviklede økonomier nede, fordi det under-støttede bl.a. øget lån- og risikotagning i den private og offentlige sektor imange lande. Især USA havde og har fortsat store underskud på betalingsba-lancen, mens særligt Kina og Japan havde store overskud.Mange lande førte en alt forekspansiv finanspolitikop til finanskrisen, hvil-ket den tidligere danske regering også bliver beskyldt for. Samtidig nedbragtede ikke deres offentlige gæld tilstrækkeligt, som det ellers er god kutyme un-der økonomiske opsving. Dermed steg økonomiernes produktionsniveau såkraftigt, at de blev overophedede.Det reelle pres på økonomierne blev i mellemtidenundervurderet,hvilketunderstøttede forventninger til høj vækst, som muligvis fik betydning for op-bygning af risici i det finansielle systemDen internationale finansielle sektorDen finansielle sektor var under stor forandring i årene inden den finansiellekrise. Der blev udbudt mangenye finansielle produkter,og isærstrukture-rede kreditobligationerblev populære. Fra 2000-2007 voksede udbuddet afudvalgte strukturerede produkter således med mere end 500 pct. i Europa ogUSA.Struktureringer en betegnelse for, at blandt andet de to store amerikanskerealkreditkæmperFreddie MacogFannie Maeopkøber realkreditlån ogsammensætter dem i store puljer, som kun handles på samme vis som andreaktiver. På den måde bliver detsvært at gennemskue den samlede risiko.Disse puljer er i sagens natur et krav på det underliggende lån og blev hurtigtdøbt ’instrumenter med sikkerhed i fast ejendom’.Formålet med at strukturere finansielle produkter er at sælge kreditrisiko vide-re, så afdrag og renter går til køberen af lånet og ikke til bankerne. Bankernestod derfor udelukkende for likviditets- og kreditgarantier. I begyndelsen var

6/18

det udelukkende lån med lav risiko, der blev holdt og garanteret af de to real-kreditgiganter. Men efterhånden opstod dernye produkter,hvor de langtmere risikobehæftedesubprime-lånblev solgt videre af private virksomhe-der. For disse nye lån, blev der ikke udsted garantier fra Fannie og Freddy,men risikoen hvilede udelukkende på investorerne.Når bankerne solgte aktiverne videre, betød det, at lånene ikke optrådte påderes balancer, så de slap dermed for at øge deres kapitalgrundlag tilsvaren-de. Det bliver kaldt skyggebanksystemet. Det betød, at internationale banker,ligesom de danske, var meget eksponerede i forhold til ændringer i økonomi-en. Men det var ikke umiddelbart var åbenlyst for iagttagere.Strukturering af gælden betød også, atratingbureauerverden over under-vurderede risikoen forbundet med de finansielle instrumenter. Især relateret tildet amerikanske boligmarked, hvor subprime-låne udvidede adgangen tilboligmarkedet for mindre kreditværdige købere. Nye finansielle instrumenterspredte risikoen ved tab på subprime-lån på mange forskellige investorer,fordi lånene blev anvendt af finansielle institutioner til at skræddersy strukture-rede obligationer.Risiciene blev hurtigt spredt i det finansielle system i kraft af blandt andet etvoksende internationalt marked for forsikringer, som skulle afdække kreditrisi-koen. Bankerne polstrede sig derfor mindre i forhold til dækning af tab.Der opstod også prisbobler på visse aktiver, idet priserne blev presset langthøjere op end aktivernes reelle underliggende værdi. De primære årsagerhertil var udbredt optimisme, let adgang til likviditet og flokadfærd blandt inve-storer. Risikoen blev derfor undervurderet og risikopræmierne blev for lave.Formodentlig bidrog lave renter også til en stigende efterspørgsel efter aktivermed større afkast, som udvalget påpeger i rapporten.4. Krisens begyndelseDen internationale krise tog sin begyndelse i USA i sommeren 2007, hvorkorthuset for alvor faldt sammen, daLehman Brothersgik konkurs i septem-ber 2008.Det skrøbelige og ugennemskuelige finansielle system forårsagede, at derblev skabt tvivl om garantien for en række finansielle produkter, herunder dekendte subprime-lån. Begivenhederne i USA tog fart, da de amerikanskemyndigheder overtog kontrollen med realkreditkæmperne,Freddie MacogFannie Mae,der var ansvarlige for mere end halvdelen af alle realkreditlån-og garantier på det amerikanske marked.

7/18

Men hvorfor ville bankerne indgå i videresalg af disse produkter, hvor de isidste ende selv led alle tabene? Udvalget foreslår, at bankerne undervurde-rede sandsynligheden for at lide store tab. De lufter en anden kontroversielmulighed nemlig, at bankerne var bevidste om, at de vartoo big to fail.For-stået sådan at de var klar over, at staten ville træde til og hjælpe, hvis det gikgalt, og derfor påtog de sig større risiko.Dansk Bank bliver nævnt som en af de banker, der var ekstraordinært gearetmuligvis fordi, de var klar over, at den danske stat var nødt til at garantere fordem, hvis det gik galt.Danmark bliver ramtDa Lehman Brothers gik konkurs, begyndte mange internationale institutter atvære tilbageholdende med at låne ud til andre institutter, hvilket hurtigt gjordedet sværere også for danske banker at få adgang til markedsfinansiering.Nationalbanken oprettede derfor i denne periode ekstraordinære faciliteter forat sikre særligt mindre bankers adgang til likviditet.Da finanskrisen ramte Danmark, og aktiverpriserne begyndte at falde, havdenogle banker med store udlån ikke kapital nok til at dække tabene. Flere dan-ske pengeinstitutter gik derfor konkurs i, herunder Amagerbanken og RoskildeBank som de mest nævneværdige.Udvalget peger bl.a. på, atincitamentsstruktureni bankerne var en medvir-kende årsag til, at den finansielle sektor blev så hårdt ramt.Høje bonusserog favorable fratrædelsesordninger var med til at give bankdirektørerincitament til at påføre pengeinstitutterne betydelige risici i jagten på(kortsigtede) gevinster.Fra finansiel til realøkonomisk kriseI løbet af andet halvår af 2008 begyndte faktorer som BNP og beskæftigelseat blive påvirket, og krisen på de finansielle markeder udviklede sig dermed tilen realøkonomisk krise.Overgangen skete blandt andet via husholdningernes formuetab som følge affald aktiekurser og boligpriser, hvilketreducerede deres forbrug.Sammenlagt faldt det toneangivende aktieindeks over 40 pct. på otte måne-der (juli 2008 til marts 2009) i USA og Europa. Usikkerhed fik desuden mangehusholdninger og virksomheder til at udskyde forbrug og investeringer.Den økonomiske nedgang, der fulgte, kan henføres til, at investeringer ogforbrug af langvarige forbrugsgoder såsom biler faldt samt det faktum, at ver-

8/18

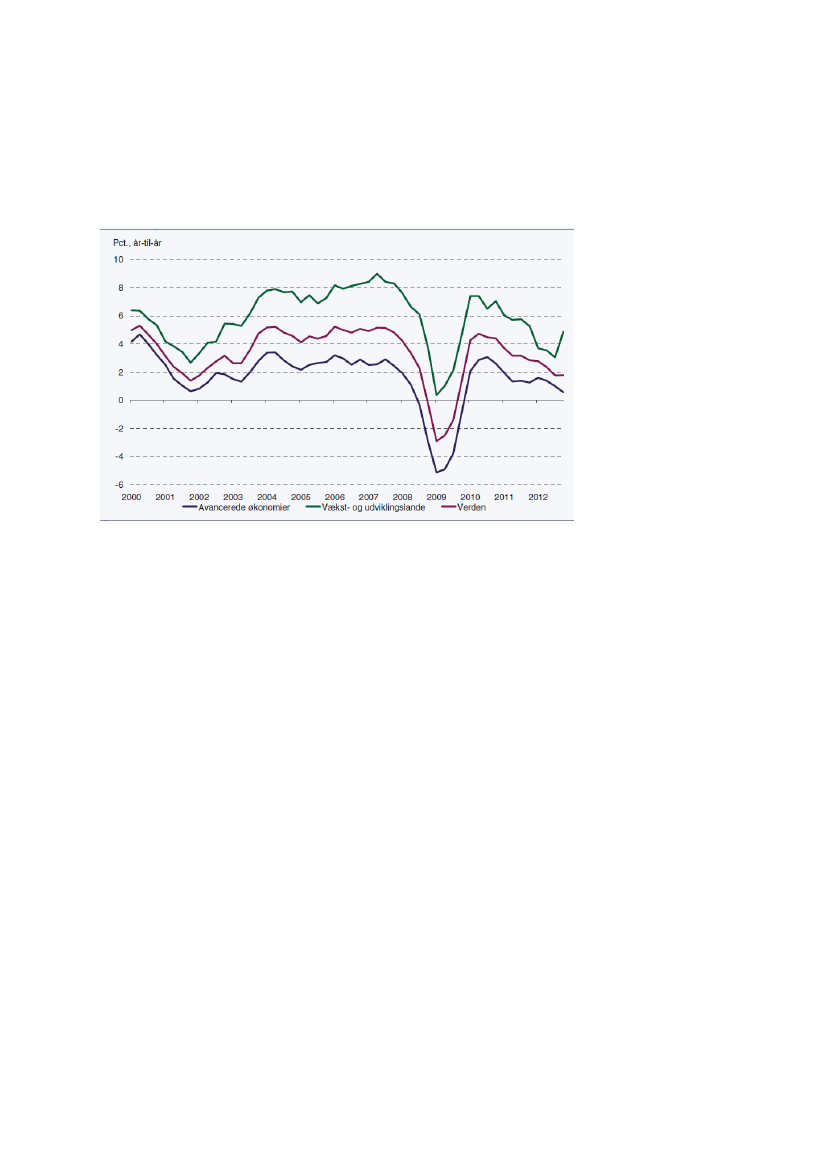

denshandlen blev reduceret drastisk. Konsekvenserne blev størst for de ud-viklede lande, hvor BNP faldt hvert kvartal gennem halvandet år,jf. figur 3.Figur 3. Kvartalsvis BNP-vækst, 2000-12

Anm.: Annualiseret vækst.Kilde: IMF World Economic Outlook database, september 2011.

Figur 3 viser, at den kvartalsvise BNP-vækst faldt ned til omkring – 5 pct. iløbet af 2009 for de såkaldte avancerede økonomier.Mange banker strammede muligheden for kredit, hvilket yderligere begræn-sede privatforbruget. Regeringer og centralbanker verden over greb derfor indfor at undgå stramninger, der virkede drastiske i forhold til de tidligere godelånevilkår.5. EU dykkerDet var tab på det amerikanske marked for subprime-lån, der startede denfinansielle krise, men virkningerne spredte sig hurtigt til især Europa via tættefinansielle forbindelser. Inden afslutningen på september måned 2008, havdeflere europæiske banker fået akutte kapitalindskud primært fra de respektivelandes regeringer.Værst gik det iIsland,hvor det finansielle system kollapsede, og myndighe-derne måtte overtage tre store banker svarende til 88 pct. af banksektoren.Flere Europæiske lande inklusiv Danmark førte en lempelig finans- og penge-politik før krisen, ifølge rapporten. Det betød, at der opstod store underskudpå statens finanser. Selv lande med pæne overskud, som Spanien og Irland,

9/18

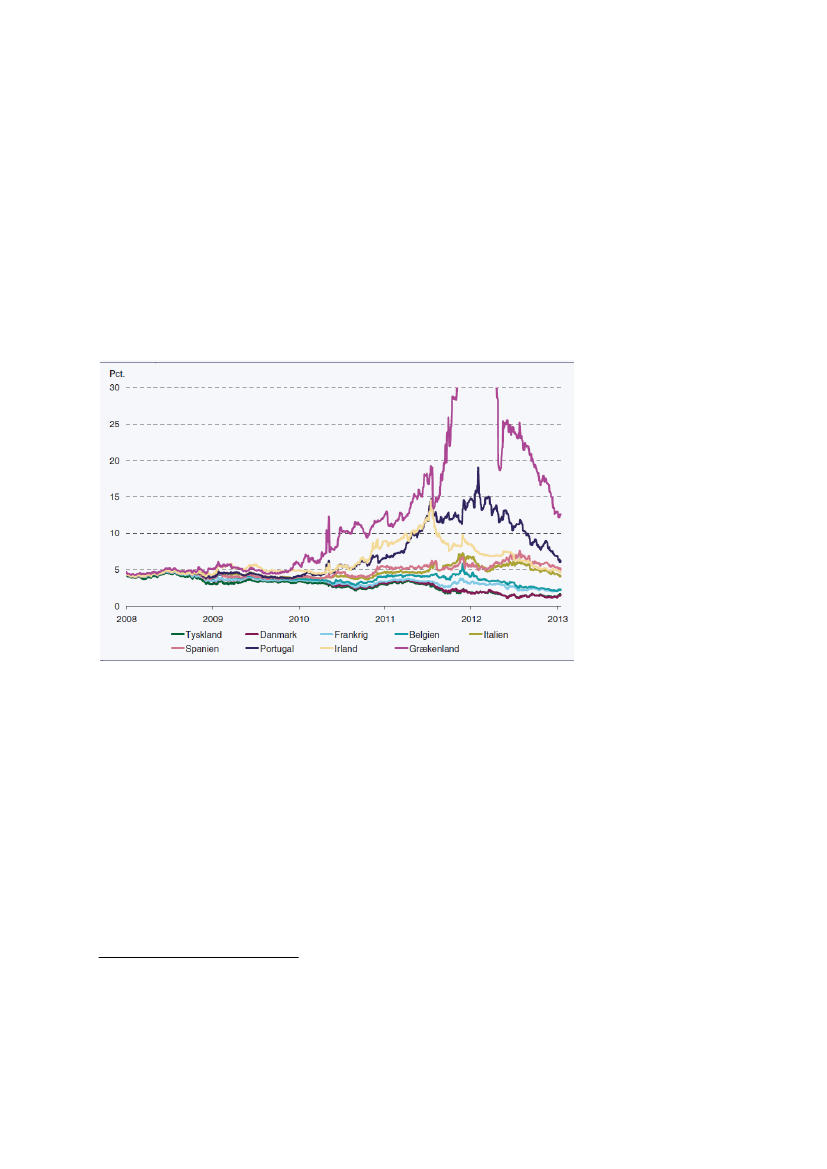

måtte senere erkende, at overskuddene ikke var store nok til at sikre en tillidtil, at de kunne stå imod det økonomiske tilbageslag.Investorerne begyndte derfor at anse det som en reel risiko at investere iblandt andet græske statsobligationer, og usikkerheden bredte sig hurtigt tilIrland og Portugal. Det betød, at renterne fra 2010 begyndte at stige kraftigt,jf. figur 4.Stigningen var selvforstærkende, fordi det nu blev endnu dyrere forlandene at finansiere deres gæld. Eurolandene var derfor nødt til at give låne-programmer til en række lande.Figur 4. 10-årige renter for udvalgte lande

Kilde: Bloomberg

Figur 5 viser også, at renten så småt begyndte at falde i mange lande i løbetaf 2012, som følge af den aktive pengepolitik fra Den Europæiske Central-bank.EU’s tiltag i kølvandet på krisenUdvalget skriver om krisen i EU og de efterfølgende låneprogrammer:Store finanspolitiske besparelser er nødvendige for overhovedet at bevareadgangen til markedsfinansiering, men kan samtidig på kort sigt reducere denøkonomiske aktivitet, om end manglende gennemførelse af besparelser pga.2faldende tillid og stigende renter også kan reducere økonomiske aktivitet .

2

Dermed berører udvalget diskussionen mellem henholdsvis Keynsianere på den ene side ogausteritetsøkonomer på den anden. Sidstnævnte gruppe går ind for finanspolitiske besparelser,

10/18

I foråret 2009 begyndte det langsom at gå bedre i Europa, og i løbet af efter-året sås endelig stigninger i den økonomiske aktivitet, som dog skyldtes mid-lertidige effekter af lempelige økonomiske politikker, der ligeledes forbedredeforholdene på de finansielle markeder.Der bredte sig et svagt, globalt opsving i 1. halvår af 2010, dog med periode-vise tilbageslag herunder i Eurolandende, som samlet set var i recession femkvartaler frem til 1. kvartal 2013.På EU-niveau er man derfor i kølvandet på den økonomiske krise blevet enigom at styrke det økonomiske samarbejde, og i starten af 2013 trådte en nyfinanspakt i kraft.Der bliver desuden arbejdet på at oprette en bankunion, hvor det ene benudgør et fælles europæisk tilsyn med kreditinstitutter. . Samtidig har man op-rettet ESRB (European Systemic Risk Board), der skal forebygge eller be-grænse systemiske risici for den finansielle stabilitet i EU. Med oprettelsen afDet Systemiske Risikoråd følgerDanmarkhenstillingen fra ESRB. Der erogså oprettet ny tilsynsstruktur på det finansielle område i EU suppleret afmange øvrige tiltag, som skal sikre regulering af det europæiske kreditmarked

6. Finansiel innovation og rådgivning af privatkunderDet store udbud af strukturerede finansielle produkter var en af de medvir-kende årsager til finanskrisen, ifølge rapporten.Men udvalget mener dog, atfinansiel innovation i udgangspunktet var og er en fordel for samfunds-økonomien,fordi det kan være med til at sikre bedre match mellem opspa-ring og investering.En af omkostningerne er, at denasymmetriske information– det vil sigedet, at bankrådgiver ved mere end kunden - øges, når produktpaletten bliverudvidet, som udvalget påpeger. Det stiller øgede krav til rådgivning af privatekunder i pengeinstitutterne.Mange private led store tab, da krisen brød ud, og derfor steg antallet af kla-ger behandlet i Pengeinstituttankenævnet i 2009 og 2010 til de højeste ni-veauer nogensinde. I en del af sagerne blev det konkluderet, at rådgivningen ibanker var utilstrækkelig, men regler om beskyttelse af privatkunder er i køl-vandet på krisen blevet skærpet på flere områder herunder risikomærkning afprodukter og øgede krav til rådgivning.

sådan at regeringen reducerer deres budgetunderskud under en økonomisk krise som den nuvæ-rende. Udvalget forholder sig desværre ikke nærmere til, hvad man burde have gjort, eller hvilkenstrategi, man for fremtiden bør følge.

11/18

Finansielle supermarkeder – et bredere produktudvalg samlet i samme institut- var dogikkeårsagen til finanskrisen, påpeger udvalget.Udvalget påpeger, at den enkelte rådgiver ikke kan kritiseres for dårlig rådgiv-ning op til finanskrisen, dadet er ledelsen i bankinstitutter, som har ansvarfor retningslinjer og praksis i forbindelse rådgivning.Både rådgivning ogsalg involverer interessekonflikter mellem kunder og pengeinstitut blandt ikraft af, at kunden kun præsenteres for bankens egne eller samarbejdspartne-res produkter. Den konflikt skærpes, hvis rådgivere får bonus efter salg.Finansforbundet lavede i 2008 en undersøgelse, der slog fast, at stort set allebankrådgivere arbejder under en form for salgsincitamenter. Udvalget fore-slår, at asymmetrisk information mellem bankrådgiver og kunder kan afhjæl-pes ved at højne det generelle kendskab til finansielle produkter. I 2007 blevPenge- og Pensionspanelet oprettet med netop det formål.7. Hvem har skylden?Som det lyder af titlen på rapporten redegør udvalget for årsager, konsekven-ser og læring af krisen, men som det bliver påpeget i indledningen, er det ikkederes opgave at placere et juridisk ansvar hos personer, virksomheder ellermyndigheder.Alligevel langer udvalget ud efter både Danske Bank, Nationalbanken, Fi-nanstilsynet, regeringen og 17 anonyme personer. Ifølge udvalget kunne in-gen af de nævnte institutioner have handlet, så Danmark, en lille åben øko-nomi, havde undgået krisen.Men krisens omfang kunne de måske haveændret på.De 17 anonyme personerDa Finansiel Stabilitiet A/S overtog en række nødlidende pengeinstitutter,viste det sig, at en stor del af udlånene var givet til en gruppe på 17 personer.Gruppen var særligt involveret i ejendomskøb og – udvikling, som der varmeget store tab på i perioden 2008-11, hvor værdien af udlån til denne per-songruppe blev nedskrevet med knap 16 mia. kr. Det var medvirkende til atstille flere involverede pengeinstitutter (herunder Amagerbanken og RoskildeBank) så dårligt, at de måtte overtages af Finansiel Stabilitet A/S. Mediernehar siden forsøgt ihærdigt at navngive de 17 personer.

12/18

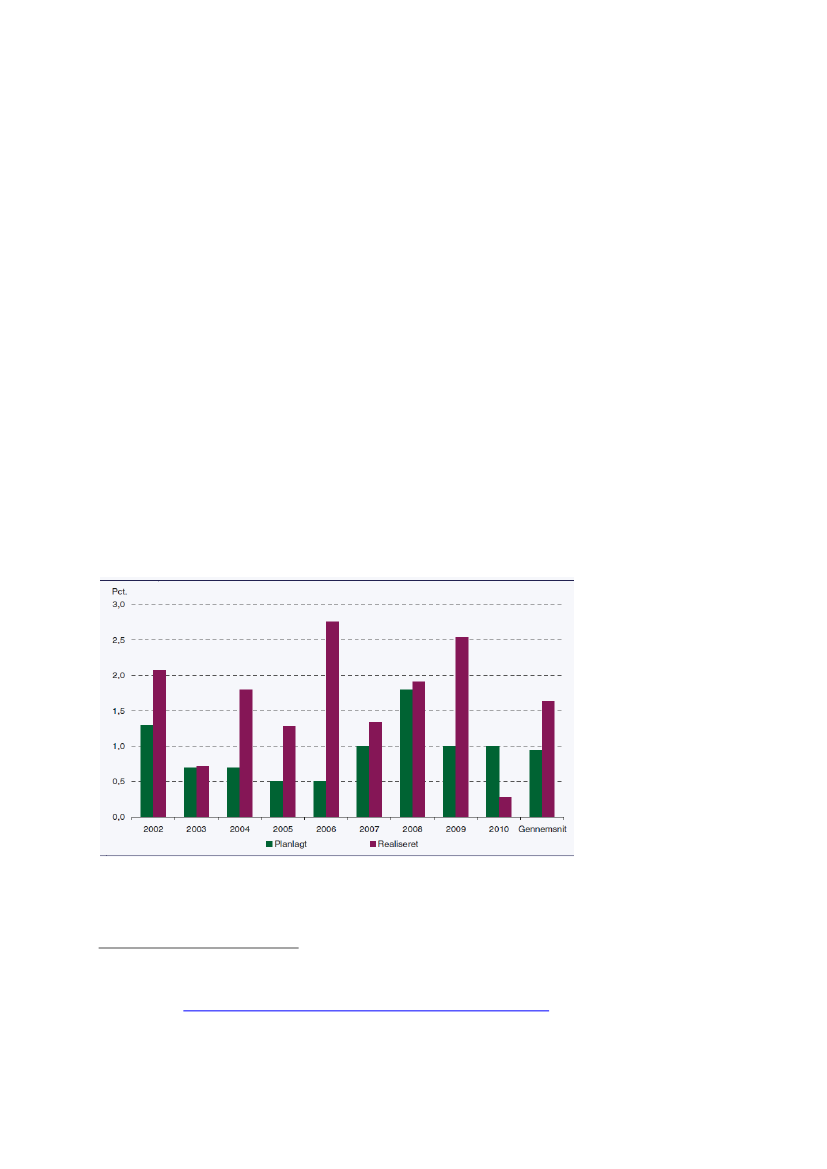

Daværende regering kritiseres for lempelig finanspolitikRangvid-udvalget kritiserer også den daværende Fogh-ledede regering for athave ført en lempelig finanspolitik op til krisen. De påpeger, at Danmark hav-de været bedre rustet til at stå krisen igennem, hvis der var blevet ført enmere stram finanspolitik.Udvalget skriver, at selvom dereroverskud på de offentlige finanser, kan dervære behov for at stramme finanspolitikken, hvis andre dele af økonomienindikerer kapacitetspres herunder boligpriser og arbejdsmarked, som det erbeskrevet i afsnittet om danske makroøkonomiske forhold (hvis man udeluk-kende ser på den strukturelle saldo, jf. figur 1 side 3, var finanspolitikken dog3umiddelbart holdbar ifølge Finansministeriets beregninger ).Finanspolitikken blev dog mere lempelig end tilsigtet i både 2005 og 2006,fordi det offentlige forbrug voksede mere end planlagt blandt andet på grundaf kommunesammenlægningen,se figur 5.Men udvalget mener, at regerin-gen burde have tage højde for disse udgiftsskred. Af figuren ses det, at denrealiserede vækst i det offentlige forbrug lå på knap 3 pct. af BNP i 2006,hvoraf den planlagte vækst kun udgjorde 0,5 pct..Figur 5. Planlagt og realiseret realvækst i det offentlige forbrug, 2002-10

Anm.: Planlagt realvækst er opgjort som i 2010- og 2015-planerne, herunder med ændringer somfølge af skatteaftalen i 2003 (vedrørende 2004-20) og Velfærdsaftalen i 2006.Kilde: Reformpakken 2020 – Kontant sikring af Danmarks velfærd.

3

SeDen Økonomiske Konsulents note”Problemstillinger ved opgørelse af den strukturellesaldo for de offentlige finanser i EU og Danmark” for en diskussion af opgørelsen af den strukturelle saldo:http://www.euo.dk/upload/application/pdf/4334e612/12E7.pdf?download=1.

13/18

Den førte finanspolitik bidrog til at øge kapacitetspresset i en tid, hvor der varmangel på arbejdskraft, og regeringen burde i stedet have forsøgt at imødegåinflationspres og pres på konkurrenceevnen.8. Vi kan lære meget af krisen i DanmarkDen finansielle krise fik store konsekvenser for dansk økonomi, som vi frem-adrettet bør forsøge at undgå. Væksten i økonomien har været svag siden2010 især på grund af reduktioner i privat of offentligt forbrug samt investerin-ger.Danmark har desuden en særlig udfordring i forhold til genopretning, menerudvalget, fordi der skal ske en omallokering af arbejdskraften fra bygge- oganlægssektoren til eksporterhvervene.Udvalget forventer derfor ikke, atdansk BNP-niveau kommer op på sit 2007-niveau før tidligst i 2015, syvår efter krisen udbrud.De sidste to linjer af Rangvid-rapportens forord opsummerer én overordnetkonklusion:vi kan lære meget af krisen.Den pointe gennemsyrer udvalgetsanalyse af finanskrisen, hvor der flere gange refereres til aktører, som netopikke har lært at krisen. Eksempelvis pengeinstitutterne:I mange tilfælde har de nødlidende pengeinstitutter således væretudsat for (…) ledelsesmæssige svigt i form af dårlig kredithåndværkog dårlige ledelse. Det er tankevækkende, at det i vid udstrækning erde samme fejltagelser, som lå bag den forrige bankkrise (i 90’erne),og at disse institutioner således ikke havde lært af erfaringerne frasidst (s.35).Udvalget anbefaler derfor, at regeringenundgår at begrænseden øgederegulering af det finansielle marked,som er ved at blive gennemført til atsikre robuste kreditinstitutter.Udvalget mener også, at Finanstilsynet skalfastholde Tilsynsdiamanten (de fem centrale værdier for risikabel pengeinsti-tutvirksomhed) og løbende opdatere med relevante risikofaktorer. Desudenkommer de med en række forslag til forbedring af kontrol med større finansiel-le institutter.

9. Ny politisk aftale i kølvandet på krisenUdvalget påpeger også, at den regulering man foretog i Danmark baseret påat sikre robusthed indenfor de enkelt pengeinstitutterikkevar tilstrækkelig.Der burde og bør fremover inddrages risici i det finansielle system som hel-hed.

14/18

I kølvandet på finanskrisen og Rangvid-rapportens redegørelse harregerin-gen, Venstre, Dansk Folkeparti, Liberal Alliance og Det KonservativeFolkeparti indgået en Aftale om systemisk vigtige finansielle institutter(SIFI) samt krav til alle banker og realkreditinstitutter om mere og bedrekapital og højere likviditet af 10. oktober 2013(bankpakke 6).Aftalen skal sikre en stabil og velfungerende finansiel sektor, der er en forud-sætning for vækst og beskæftigelse i Danmark. Oven på den finansielle kriseer der allerede lavet en række initiativer til at styrke den finansielle regulering,som det også bliver påpeget i Rangvid-rapporten,men yderligere tiltag erifølge aftalens partier nødvendige.For det første skal de såkaldte systemisk vigtige finansielle institutter (SIFIer)udpeges seneste 30. juni 2014, idet der skal fastsættes skrappere krav tildisse institutioner. Der opstilles tre grænser forbalance, udlånogindlån,hvor institutionerne skal overskride én af grænserne to år i træk for at blivekategoriseret som SIFI.For det andet skalkapitalkraveneforallebanker og realkreditinstitutter styr-kes som følge af kapitalkravsdirektivet- og fordningen (CRD4). Det blev deropnået enighed om i EU juni måned i år. Det gælder blandt andet krav ommere og bedre kapital samt større likviditet i banker,modcykliske og sy-stemiske kapitalbuffere og god selskabsledelse. Der bliver desuden fastsatbegrænsninger af betaling af bonus, udbytter og renter på hybridkapital, nårbufferkrav ikke bliver overholdt.For danske penge- og realkreditinstitutter betyder det, at kapitalkravet bliverminimum 10,5 pct. af de risikovægtede aktiver og en væsentlig større egen-kapital. For SIFIer er kravet 11,5-13,5 pct. afhængig af hvor systemiske insti-tutterne er, hvilket bliver bedømt på en SIFI-skala. Der skal desuden udviklesafviklingsplaner for SIFIer i tilfælde af, at de bliver nødlidendeSIFIer og andre penge- og realkreditinstitutioner bliver også underlagt krav tilkortsigtet likviditetsdækning (LCR) i følge CRD4, idet der bliver taget endeligstilling til kravet, når EU-kommissionen træffer en endelig beslutning udform-ning af LCR i 2014.De skærpede krav skal gøre penge- og realkreditinstitutter mere robuste ogstyrke tilliden til den finansielle sektor generelt. Finansielle institutter vil der-med blive bedre rustet til at klare sig igennem kriser uden, det går ud oversamfundsøkonomien.

15/18

Robusthed versus konkurrenceI aftalen bliver det dog også tilstræbt at sikre bankerneskonkurrencevilkårbåde SIFIer og andre danske banker i mellem, men også internationalt. Derforder indlagt fleksibilitet i forhold til international regulering.Eventuelle omkostninger ved regulering skal, ifølge Rangvid-udvalget, vurde-res i lyset af omkostninger ved finansielle kriser. Her er særligt diskussionenom, hvor meget egenkapital pengeinstitutterne skal holde, i fokus. Udvalgetbeskriver i en note (s.347), hvordan mere egenkapital mindsker pengeinstitut-ters mulighed for at skabe likviditet, men øger robustheden af den finansiellesektor. Dermed handler det om at afveje de to. Produktionstabet som om-kostningerne skal opvejes mod er for Danmarks vedkommende på 200 mia.kr. fra 2009-2013, ifølge rapporten.Aftalen giver ogsåFinanstilsyneten række øgede beføjelser ligeledes medhenblik mod på at kunne imødegå fremtidige kriser. Finanstilsynets tilsynsvir-ke bliver skærpet ved at etablere enbestyrelse,som skal sparre med Finans-tilsynets direktion. Blandt andet skal tilsynet med SIFIer styrkes på en rækkepunkter, herunder god selskabsledelse, idet de bliver tilført de nødvendigeressourcer til at løse de nye opgaver. Der skal derudover etableres internewhistleblowerordninger for alle finansielle virksomheder.Slutteligt bliver der nedsat en ekspertgruppe, som skal vurdere, om der erbehov for at indføre et mål for leverage ratio, dvs. et mål for bankernes gea-ring. Idéen stammer fra én af Rangvid-udvalgets 18 anbefalinger, som er listetibilag 1.Med venlig hilsenAnne Nylev / Niels Hoffmeyer

16/18

Bilag 1Udvalgets 18 anbefalinger, som skal forhindre en ny finanskrise

Systemisk stabilitet1.Udformningen af ejendomsværdibeskatningen skal ændres, så den følger boligpriser-ne. Dermed vil skatten igen fungere som en automatisk stabilisator, som kan være medtil at bremse en eventuel overophedning. Forslaget indbefatter, at nominalprincippetbliver ophævet. Det blev indført med skattestoppet i 2001.Finansielle tilsyn2.Der skal udvises stor varsomhed i forhold til fremtidige lempelser af den skærpede fi-nansielle regulering, som er ved at blive gennemført til at sikring af robuste kreditinsti-tutter.3.Finanstilsynet skal fastholde Tilsynsdiamanten (de fem centrale værdier for risikabelpengeinstitutvirksomhed) og løbende opdatere med relevante risikofaktorer.4.Ledelsesbekendtgørelsens bestemmelser om kreditpolitikkens risikostyringsprincipperskal præciseres, idet udvalget ønsker mere fokus på at tage højde for debitors evne tilat genere likviditet frem for at fokusere på værdien af belånbare aktiver i en kreditvur-dering.Finansielle institutter(Mindre finansielle institutter)

5.Finansielle institutter har eksponeret sig for store engagementer i erhvervsejendoms-branchen, hvilket er en væsentlig årsag til, at flere pengeinstitutter er blevet nødliden-de. Derfor skal Finanstilsynet skærpe grænserne for store engagementer i Tilsynsdia-manten6.Der skal laves en lovændring, der åbner op for, at finanstilsynet kan udveksle dataop-lysninger med institutterne om store engagementer.7.Regeringen skal arbejde for at påvirke den internationale regulering, så der bliver ind-ført særlige regler for ”simpel og sikker sparekassevirksomhed i lokalområdet”. Dermedvil man kunne afgrænse en simpel og sikker bankdrift og give mulighed for at operereunder et simplere regelsæt.(Større finansielle institutter)

8.Institutter som anvender interne modeller skal også beregne, hvad det regulatoriskekapitalkrav er, når standardmetoden bliver anvendt.

17/18

9.

Der skal fastsættes en nedre grænse for de risikovægte, der bliver anvendt i internemodeller.

10. Der skal nedsættes en ekspertgruppe, som skal vurdere om leverage-ratioen på trepct. bør øges.(Realkreditinstitutioner)

11. Finansudvalget skal udforme en Tilsynsdiamant for realkreditinstitutter.12. De lovbestemte ejer- og stemmebegrænsninger for spare- og andelskasser i lov om fi-nansiel virksomhed skal ophæves kombineret med indførelse af lovbestemt pligt til atafgive overtagelsestilbud til ejere af kapital i en spare- eller andelsklasse, hvis en enkeltejer af kapital får flertallet af stemmerne og dermed kontrollerer indflydelsen.13. Ledelsesbekendtgørelsen skal præciseres, så bestyrelser i et pengeinstitut ikke kan ta-ge stilling til enkeltsager om bevilling af kredit og bestyrelsens forpligtelse til aktivt atforhold sig til instituttets samlede kreditrisikoprofil bliver skærpet.14. Der skal være en pligt, at bestyrelsesmedlemmer skal gennemføre kursusforløb medintroduktion til væsentligste forpligtelser og funktioner som bestyrelsesmedlem.15. Revisionsnævnet skal tilføres ressourcer ekstraordinært, så behandling af sager angå-ende revision af finansielle virksomheder under krisen kan afsluttes indenfor rimelig tid.16. Risikomærkning af investeringsprodukter og lån skal enten:a.b.Gennemgå grundig og omfattende revisionAfskaffes

17. Der skal indføres et forbud mod variabel aflønning, der afhænger af salgsmængde afværdipapirer for personer, som er involveret i rådgivning til privatkunder herom.18. Indbetalinger til Garantifonden skal gøres risikobaseret, men det bør i udgangspunktetafvente at indskydergarantidirektivet bliver gennemført.

18/18