Finansudvalget 2013-14

FIU Alm.del Bilag 112

Offentligt

Konvergens-programDanmark2014

April 2014

Indhold

1.

Udfordringer, mål og strategi frem mod 2020 ............................................................1.1 Den økonomiske udvikling frem mod 2020 .......................................................1.2 Mål og strategi frem mod 2020 ..........................................................................Det samfundsøkonomiske forløb frem til 2020 ..........................................................2.1 Indledning ..........................................................................................................2.2 Udsigter for dansk økonomi i 2014 og 2015......................................................2.3 Forudsætninger om international økonomi og finansielle forhold .....................2.4 Vækst og beskæftigelse frem mod 2020 ...........................................................2.5 Makroøkonomiske balancer ..............................................................................Bilag 1. Nøgletal for dansk økonomi 2013-2020 .......................................................Offentlig saldo og gæld frem til 2020 .........................................................................3.1 Den offentlige saldo ...........................................................................................3.2 Strukturel saldo og finanspolitisk konsolidering.................................................3.3 De offentlige udgifter og indtægter ....................................................................3.4 Saldoen for de offentlige delsektorer .................................................................3.5 Den offentlige gæld............................................................................................Bilag 1. Diskretionære engangsforhold i 2013 og 2014 ............................................Følsomhedsanalyser og sammenligning med Konvergensprogram 2013 ................4.1 Følsomhedsanalyser .........................................................................................4.2 Sammenligning med Konvergensprogram 2013 ...............................................Langsigtet fremskrivning og holdbarhed....................................................................5.1 Udviklingen efter 2020 .......................................................................................5.2 Finanspolitisk holdbarhed ..................................................................................Offentlige finanser og institutionelle rammer .............................................................6.1 Institutionelle rammer ........................................................................................6.2 Bedre udgiftsstyring ...........................................................................................6.3 Effektivisering og offentlig fornyelse ..................................................................

33599912141820232325283434363939434747525555566163

2.

3

4.

5.

6.

Bilagstabeller.....................................................................................................................

Kapitel 1

1.Nyt kapitel

Udfordringer, mål ogstrategi frem mod 2020

Dansk økonomi ser ud til at være i bedring efter flere år med svag vækst. Bed-ringen skal blandt andet ses i lyset af vendingen i euroområdet, der aftageromkring en tredjedel af dansk eksport. Der er samtidig udsigt til, at den privatesektors investeringer og forbrug vil vokse igen efter den langstrakte tilpasningoven på den globale finanskrise og de uholdbare boligprisstigninger frem til2007.Mulighederne for fremgang understøttes af, at der i de seneste år er gennem-ført en række reformer, som fremadrettet vil bidrage til øget arbejdsstyrke ogproduktivitet, herunder skattereformen fra 2012 og initiativerne i Vækstplan DK.Også aftalerne om reformer af førtidspension, fleksjob, SU og kontanthjælpskal bidrage til vækst ved at øge arbejdsmarkedstilknytningen og den struktu-relle beskæftigelse. Reformprogrammet lægger tillige op til en fortsat moderni-sering af den offentlige sektor.De gennemførte reformer bidrager samlet set til, at finanspolitikken er holdbar.Finanspolitikken tilrettelægges efter, at de offentlige finanser holdes inden forde grænser, der følger af budgetloven og EU-bestemmelser, og at der i 2020 erstrukturel balance mellem de offentlige indtægter og udgifter. I overensstem-melse med EU-henstillingen er det faktiske offentlige underskud bragt under 3pct. af BNP i 2013, og de offentlige finanser er strukturelt blevet forbedret med1½ pct. af BNP i perioden 2011-13. Med den forudsatte finanspolitik flugter ud-viklingen i den strukturelle saldo med Danmarks mellemfristede mål (MTO) forden strukturelle saldo på -0,5 pct. af BNP.

1.1

Den økonomiske udvikling frem mod 2020

Væksten er på vej tilbage i dansk økonomi. Der er flere tegn på en bedring i konjunktursitua-tionen. I løbet af 2013 indtraf et stemningsskifte blandt både forbrugere og virksomheder, ogbeskæftigelsen og produktionen i store dele af dansk erhvervsliv steg gennem året. Den sva-ge udvikling i BNP i de seneste år dækker over pæn fremgang i den beskæftigelsesintensivedel af den private produktion. Ser man på udviklingen i den private sektor ekskl. råstofudvin-

Danmarks Konvergensprogram 2014¶April 2014

3

Kapitel 1

Udfordringer, mål og strategi frem mod 2020

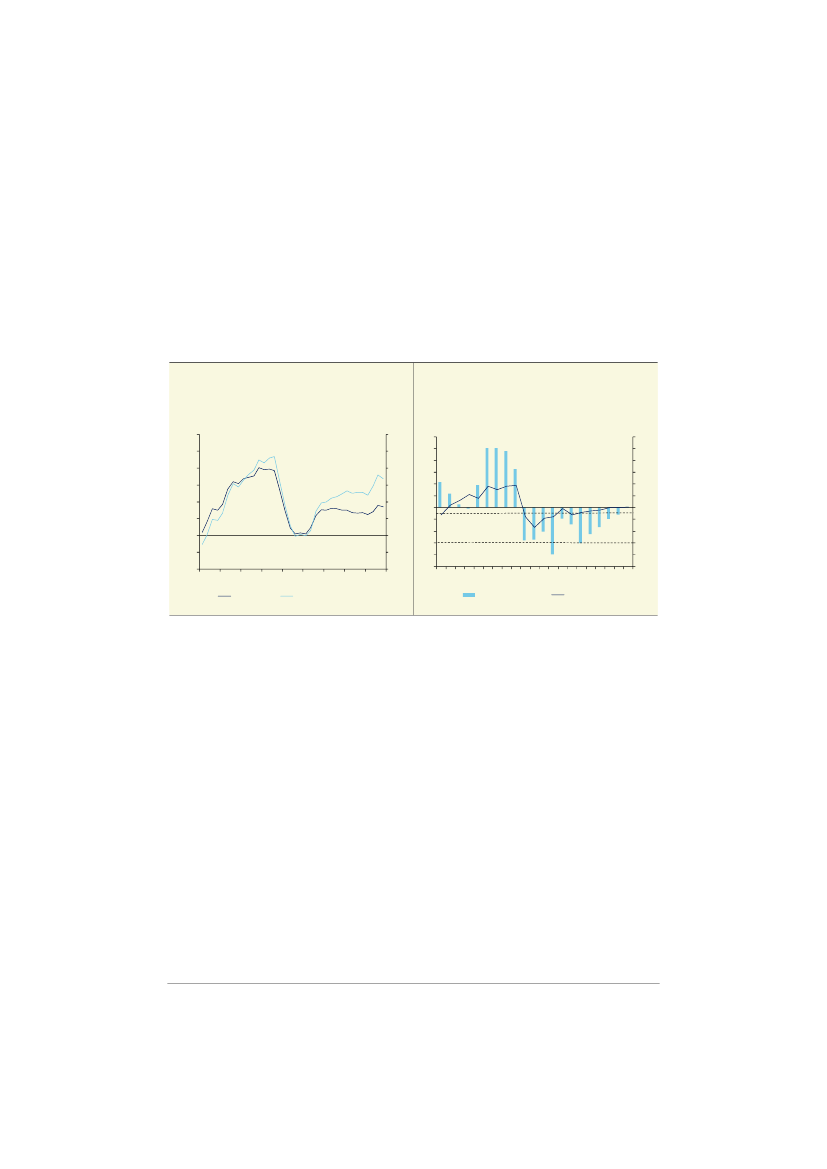

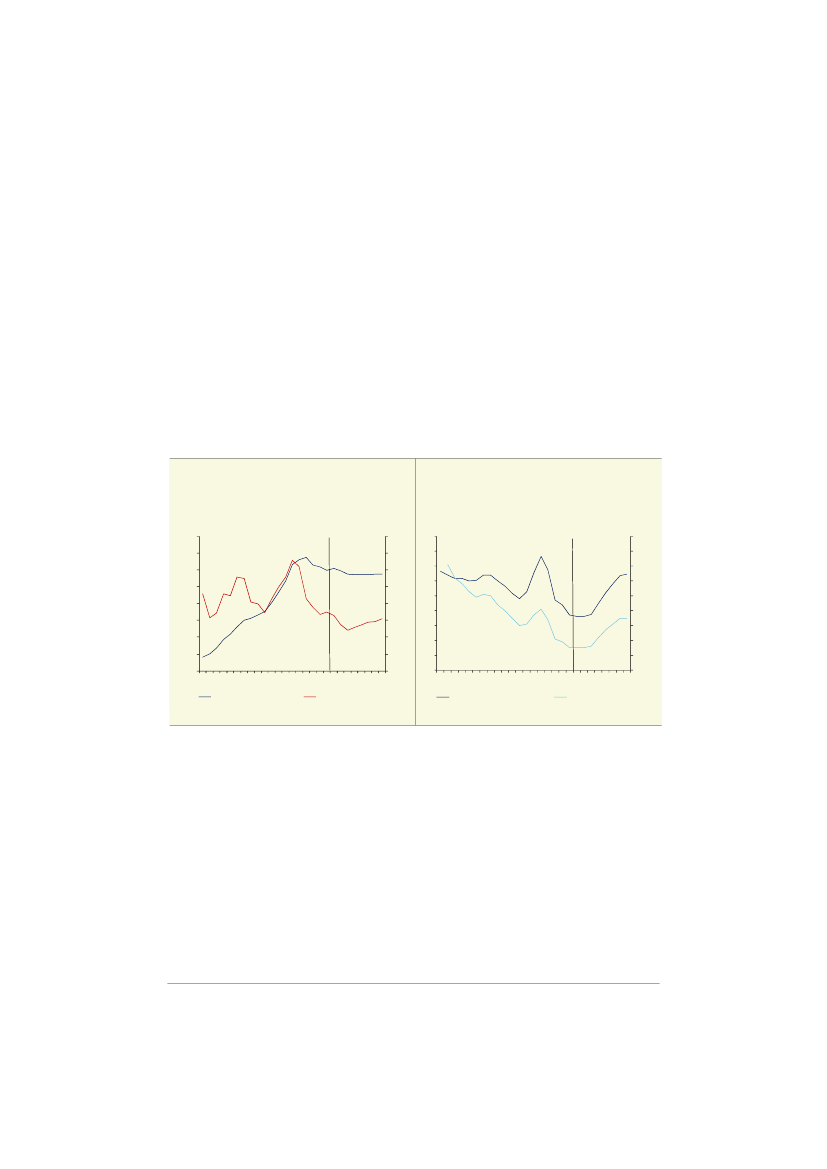

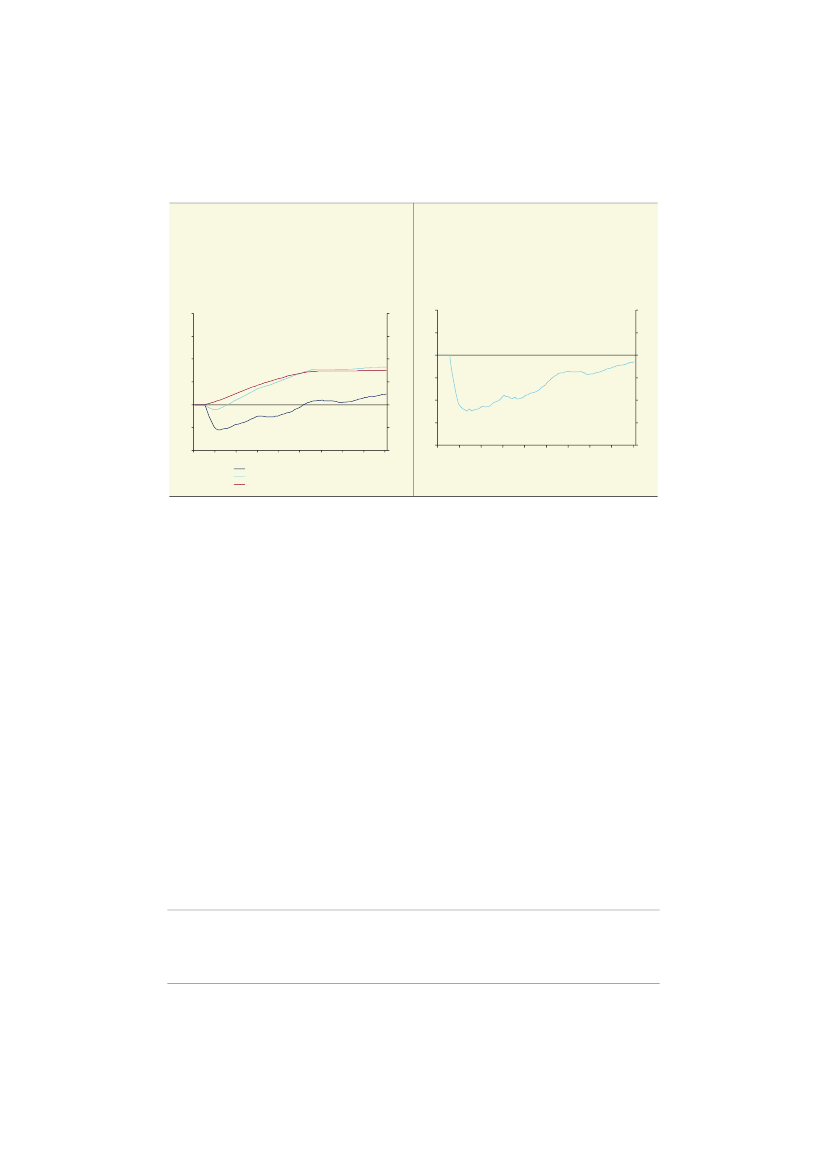

ding – som trækkes ned af en fortsat udtømning af de tilgængelige ressourcer i Nordsøen –har væksten været 1,3 pct. i 2013, hvilket er noget højere end de 0,4 pct. for hele økonomien,jf. figur 1.1.Det er også en væsentlig forklaring på fremgangen i den private beskæftigelsegennem 2013.Grundlaget for fremgang i de kommende år er generelt blevet styrket, og væksten i BNPskønnes at blive omkring 1½ pct. i år og knap 2 pct. næste år. Den mellemfristede fremskriv-ning frem til 2020 indebærer, at væksten kan stige til godt 2 pct. i gennemsnit om året i perio-den 2016-20.

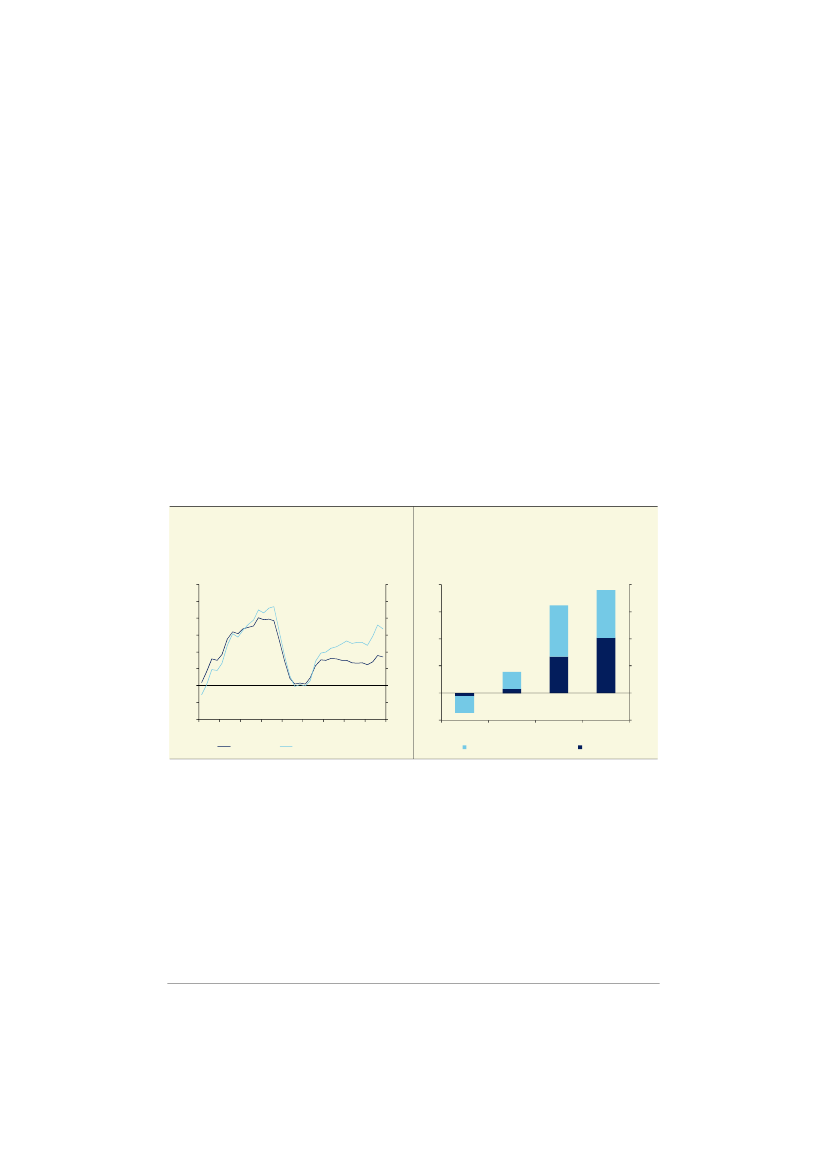

Figur 1.1BNP i DanmarkIndeks (2009K2=100)11211010810610410210098960506BNP07080910111213Indeks (2009K2=100)1121101081061041021009896

Figur 1.2Faktisk og strukturel saldoPct. af BNP6543210-1-2-3-4-50002040608101214161820Pct. af BNP6543210-1-2-3-4-5

Privat BVT ekskl. råstof

Faktisk saldo

Strukturel saldo

Anm.: I figur 1.1 er der vist to kvartalers glidende gennemsnit. De vandrette stiplede linjer i figur 1.2 viserbudgetlovens grænse på ½ pct. af BNP for det strukturelle underskud og Stabilitets- og Vækstpag-tens grænse for det faktiske underskud på 3 pct. af BNP.Kilde: Danmarks Statistik og egne beregninger.

Mulighederne for en periode med fornyet vækst understøttes af de seneste års reformer,herunder skattereformen fra 2012 og initiativerne i Vækstplan DK. Fælles for de mange initia-tiver er, at de sigter mod at skabe vækst og beskæftigelse, samtidig med at troværdighedenom den økonomiske politik fastholdes. Sunde offentlige finanser og tillid til den førte politik erafgørende for, at Danmark kan fastholde lave renter, som bidrager til at understøtte fremgan-gen i dansk økonomi. Den økonomiske politik planlægges inden for rammerne af budgetlo-ven og overholder EU’s fælles regler, herunder Stabilitets- og Vækstpagtens underskuds-grænse for den faktiske saldo på 3 pct. af BNP,jf. figur 1.2.Forløbet frem til 2020 er baseret på, at den samlede genopretningsperiode – fra den globalekrise satte ind i efteråret 2008, til konjunkturerne igen er normale – kan være ganske lang.Forløbet indebærer en gradvis genopretning af økonomien, således at outputgabet lukkesomkring 2019,jf. figur 1.3.Den lange periode med normalisering af konjunkturerne skal ses isammenhæng med det dybe tilbageslag i produktion og beskæftigelse samt de store formue-tab i husholdninger, virksomheder og den finansielle sektor i forbindelse med krisen. Erfarin-

4

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 1

Udfordringer, mål og strategi frem mod 2020

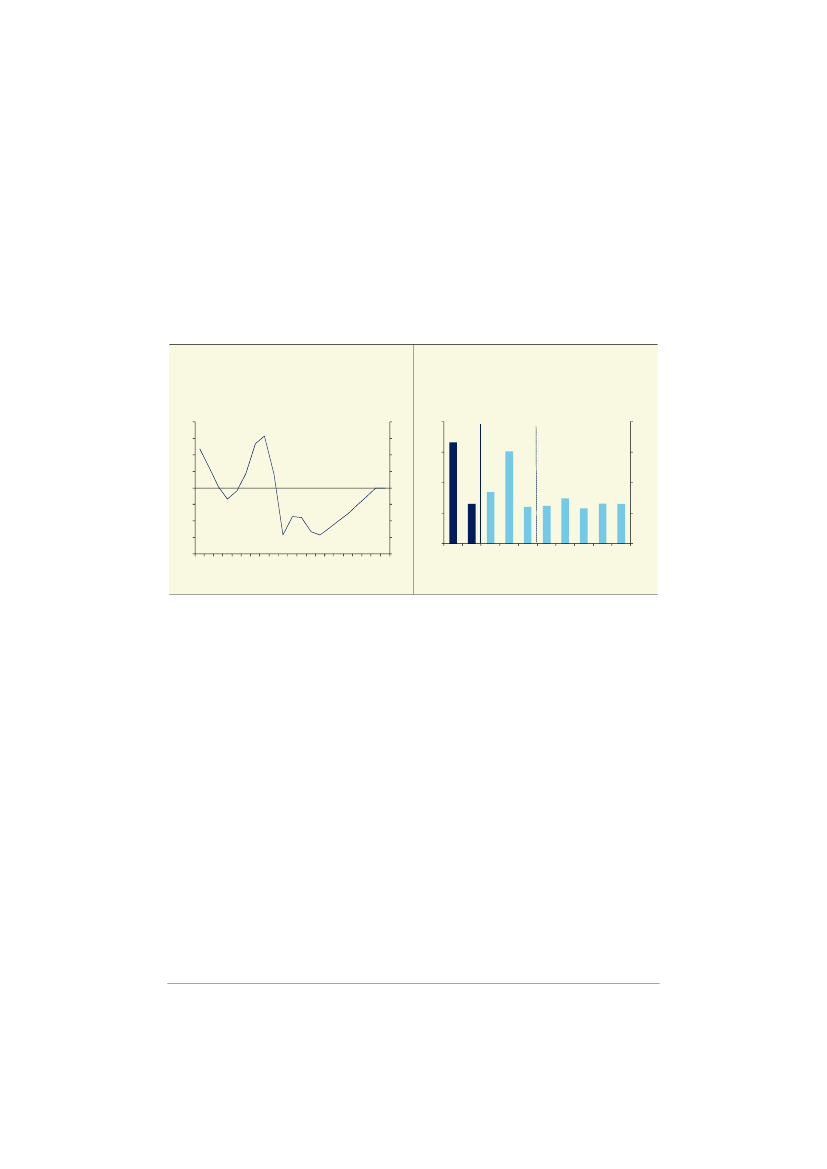

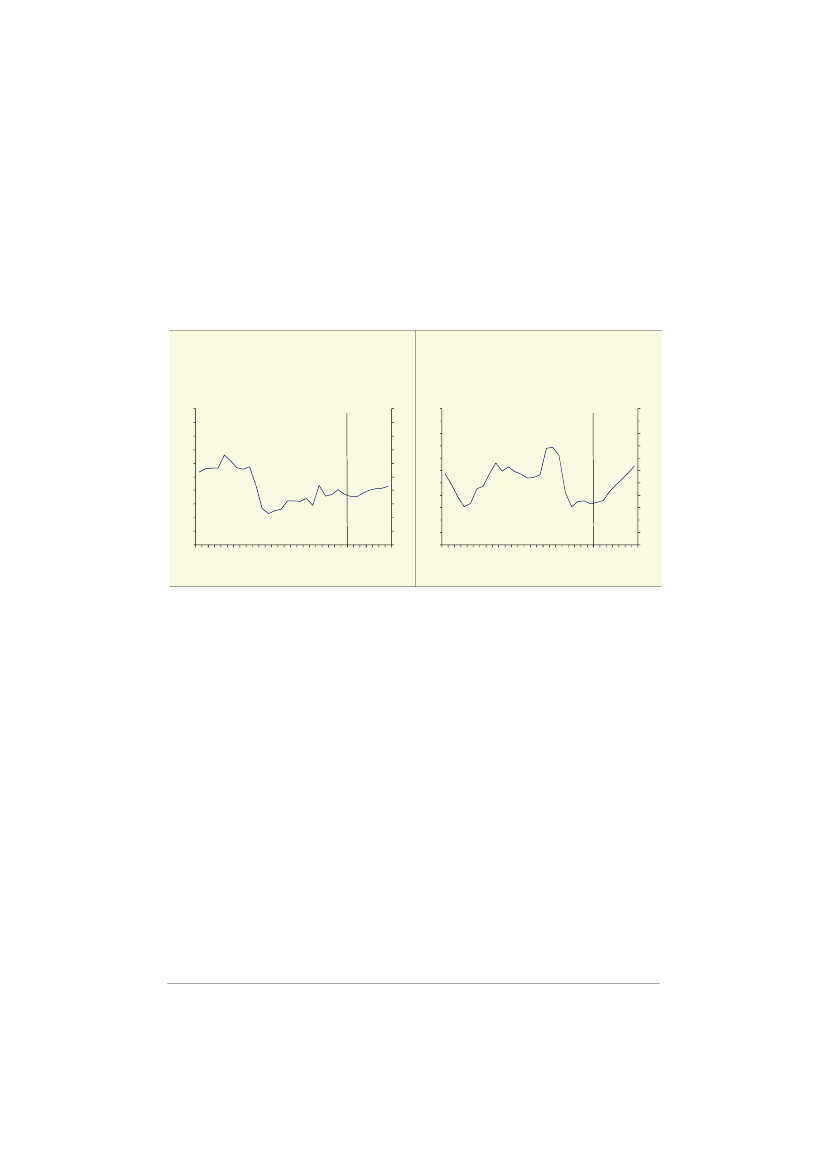

gen er, at genopretning efter tilbageslag, der har været forbundet med finansielle kriser, tagersærlig lang tid.I forløbet frem mod 2020 er der forudsat en gennemsnitlig årlig realvækst i det offentlige for-brug på 0,6 pct. i perioden 2015-20,jf. figur 1.4.Den afdæmpede vækst skal ses i lyset af detaktuelt høje niveau for de offentlige forbrugsudgifter og bidrager til, at det faktiske underskudforbliver under 3 pct. af BNP i hele perioden, og at det strukturelle underskud ikke overstiger½ pct. af BNP. I 2020 er der strukturel balance mellem de offentlige indtægter og udgifter.

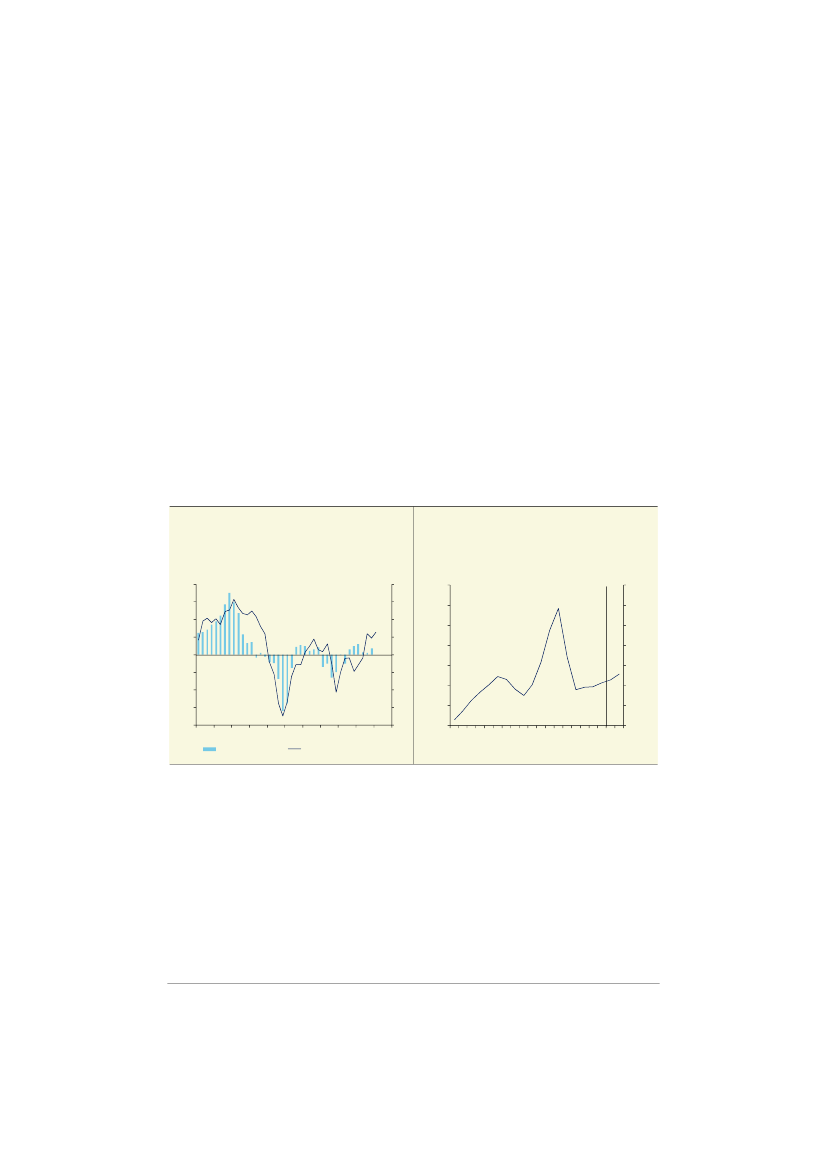

Figur 1.3OutputgabPct.43210-1-2-3-40002040608101214161820Pct.43210-1

Figur 1.4Realvækst i offentligt forbrugPct.2,0Pct.2,0

1,5

1,5

1,0

1,0

0,5-2-3-4

0,5

0,002- 08-07 121314151617181920

0,0

Kilde: Danmarks Statistik og egne beregninger.

1.2

Mål og strategi frem mod 2020

Den økonomiske politik er tilrettelagt med udgangspunkt i langsigtet finanspolitisk holdbarhedog med fokus på at forbedre rammevilkår for den private sektor, som understøtter øget pro-duktivitet og privat beskæftigelse.Et helt overordnet mål for finanspolitikken er, at denne er forenelig med en langsigtet holdbarudvikling i de offentlige finanser, herunder en stabil udvikling i den offentlige gæld. De kon-krete mål for finanspolitikken er fastlagt inden for rammerne af budgetloven og 2020-planen,jf. figur 1.5.Gennem en årrække har den vigtigste langsigtede udfordring for dansk økonomisk politik væ-ret at sikre, at de offentlige finanser var holdbare og klar til at håndtere den demografiske ud-vikling med stigende levetid og aftagende Nordsøproduktion.De skridt, der er taget for at håndtere virkningerne på de offentlige finanser af den stigendelevetid – primært med velfærdsreformen fra 2006 og tilbagetrækningsreformen fra 2011, derbegge er vedtaget med brede flertal i Folketinget – er sammen med de senere års efterlevel-se af EU-henstillingen tilstrækkelige til, at finanspolitikken vurderes at være holdbar.

Danmarks Konvergensprogram 2014¶April 2014

5

Kapitel 1

Udfordringer, mål og strategi frem mod 2020

Figur 1.5Centrale finanspolitiske mål og instrumenter

1.

Holdbare offentlige finanser operationaliseret ved mindst strukturelbalance i 2020

2.

Årlig strukturel saldo≥-½ pct. af BNP

3.

Udgiftslofter som understøttes af sanktioner og overvågning af DetØkonomiske Råd

Derudover er der i de senere år gennemført reformer af blandt andet skat, førtidspension,fleksjob, kontanthjælp og SU, som styrker arbejdsudbuddet og øger vækstpotentialet. Bidra-get til styrkelse af de offentlige finanser fra reformerne er i forbindelse med de konkrete afta-ler prioriteret til blandt andet offentlige investeringer, uddannelse og lavere skat på arbejdeog erhvervsliv, som øger beskæftigelsen.De gennemførte reformer bidrager samlet set til, at finanspolitikken i Danmark er holdbar. Re-formerne bidrager samtidig til at øge den langsigtede beskæftigelse og vækst.Vækstpotentialet i Danmark er fortsat udfordret af en – som udgangspunkt – lav produktivi-tetsvækst. Siden 1995 er produktiviteten i Danmark vokset væsentligt mindre end historisk oglangsommere end i mange sammenlignelige lande. Produktivitetsvæksten har især været lavi de hjemmemarkedsorienterede erhverv, der ikke er særlig udsatte for international konkur-rence. Den lave produktivitetsvækst i de hjemmemarkedsorienterede erhverv medvirker tilhøje priser i Danmark, lavere realløn og lavere velstand, end vi ellers kunne have haft.Regeringens reformindsats retter sig mod at forbedre rammevilkårene for det private er-hvervsliv og den private jobskabelse, herunder gennem et øget uddannelsesniveau. Reform-indsatsen indeholder overordnet tre reformspor,jf. figur 1.6.Det er en central målsætning, atvæksten frem mod 2020 via politiske initiativer skal forøges med i alt 40 mia. kr. svarende til2 pct. af BNP.Vækstmålsætningen skal opfyldes gennem tiltag i de to første reformspor. Ireformspor 1gennemføres tiltag, som forbedrer erhvervslivets rammevilkår og derved styrker konkurren-ceevnen og løfter produktiviteten. Sigtepunktet er at hæve produktiviteten gennem konkretetiltag svarende til en samlet fremgang i den økonomiske vækst på 20 mia. kr. frem mod 2020.Ireformspor 2videreføres og udbygges initiativer til at øge uddannelsesniveauet, mens dersamtidig skal gennemføres fortsatte reformer som øger den strukturelle beskæftigelse. Det ersigtepunktet, at reformspor 2 skal bidrage til den samlede fremgang i den økonomiske vækstmed yderligere 20 mia. kr. frem mod 2020.

6

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 1

Udfordringer, mål og strategi frem mod 2020

Figur 1.6Den danske regerings tre reformspor

Regeringen er med de allerede gennemførte reformer godt i gang med at indfri vækstmål-sætningen og vil fortsætte med reformarbejdet i de kommende år. Blandt andet vil der somopfølgning på Produktivitetskommissionens arbejde blive udarbejdet regeringsudspil i foråret2014, der skal fremme produktivitet og velstand.Der følges løbende op på de opnåede mål. Ireformspor 1er der med aftalerne om Vækst-plan DK realiseret bidrag for ca. 6 mia. kr. ud af det samlede mål på 20 mia. kr. Dermed re-sterer et bidrag på 14 mia. kr.Ireformspor 2er der på nuværende tidspunkt gennemført reformer, der bidrager til BNP medi alt ca. 16½ mia. kr. Heri indgår reformerne af SU og kontanthjælp i forbindelse med Vækst-plan DK samt reformerne af skat, førtidspension og fleksjobordningen fra 2012. For at nåambitionen udestår dermed et yderligere bidrag til BNP på 3½ mia. kr. fra reformer, der øgerbeskæftigelsen yderligere med ca. 6.000 fuldtidspersoner frem mod 2020. Det bidrager til, atden samlede beskæftigelse kan stige med på omkring 165.000 personer, herunder en stig-ning i den private beskæftigelse på ca. 150.000 fuldtidspersoner, frem mod 2020. Hertilkommer reformer, som øger uddannelsesniveauet og dermed har gunstige virkninger på vel-standen på længere sigt. Endelig er der medreformspor 3lagt op til fortsat holdbare offentli-ge finanser og en styrket moderniseringsdagsorden for den offentlige sektor, som skal frigøre12 mia. kr. i den offentlige sektor til nye initiativer.

Danmarks Konvergensprogram 2014¶April 2014

7

Kapitel 1

1

Kapitel 2

2. Det samfundsøkonomiskeforløb frem til 2020Nyt kapitel

Dansk økonomi er i bedring efter flere år med svag vækst. En række centraleforudsætninger for fremgang er til stede, herunder at genopretningen i euroom-rådet synes godt på vej. I de kommende år ventes en normalisering af konjunk-turerne. Væksten i BNP skønnes at blive omkring 1½ pct. i 2014 og knap 2 pct.i 2015. Den mellemfristede 2020-fremskrivning indebærer, at væksten kan sti-ge til godt 2 pct. i gennemsnit om året i 2016-20. Samtidig skønnes beskæfti-gelsen med den vedtagne politik at kunne stige med omkring 160.000 personerfrem mod 2020, uden at dansk økonomi kommer ind i en uholdbar overophed-ning.

2.1

Indledning

Det økonomiske forløb frem til og med 2015 tager udgangspunkt i prognosen iØkonomiskRedegørelse,december 2013. Tilkomne oplysninger siden december giver ikke anledning tilen ændret vurdering af vækstudsigterne for 2014 og 2015. Vækstskøn er derfor fastholdt,men der er indarbejdet beregningstekniske justeringer af december-grundlaget afledt af nyenationalregnskabstal for 2013. På den baggrund er der også foretaget en beregningstekniskopdatering af de offentlige finanser i 2014 og 2015 med afsæt i et nyt historisk udgangspunktog virkningerne af Danmarks Statistiks budgetstatistik for 2014. Hertil kommer yderligere tek-niske justeringer af skønnene for de offentlige finanser i både 2014 og 2015.For 2016-20 er der tale om et beregningsteknisk forløb, hvor der er forudsat en gradvis nor-malisering af konjunktursituationen frem mod 2019. Normaliseringen er stærkt knyttet til gen-opretningen af den internationale økonomi, særligt euroområdet, og understøttes af den for-udsatte økonomiske politik inklusive virkningerne af aftalerne om Vækstplan DK og de eks-traordinært lave renter i udgangspunktet for fremskrivningen.

2.2

Udsigter for dansk økonomi i 2014 og 2015

Efter tre år med stilstand er der tegn på en bedring i dansk økonomi. Der er i løbet af 2013sket et stemningsskifte blandt både forbrugere og virksomheder, og beskæftigelsen og pro-duktionen i store dele af dansk erhvervsliv har været stigende gennem året,jf. figur 2.1.

Danmarks Konvergensprogram 2014¶April 2014

9

Kapitel 2

Det samfundsøkonomiske forløb frem til 2020

Grundlaget for fremgang er generelt blevet styrket, og BNP ventes at vokse med omkring 1½pct. i 2014 og knap 2 pct. næste år.Bedringen i dansk økonomi skal både ses i lyset af vendingen i euroområdet, hvor tilliden ergodt på vej tilbage, og den generelt bredere funderede genopretning af den samlede globaleøkonomi. Dansk økonomi er i høj grad påvirket af udviklingen i udlandet. Det gælder især eu-roområdet, som aftager omkring en tredjedel af dansk eksport. Eksporten vurderes igen atkunne blive en væsentlig drivkraft for væksten fra 2014,jf. figur 2.2.Afdæmpede lønstignin-ger i de seneste år understøtter de danske virksomheders konkurrenceevne, om end derfortsat er et efterslæb efter en lang årrække med højere lønstigninger i Danmark end i udlan-det.Fremgangen i eksporten hjælpes også på vej af Vækstplan DK – herunder fremrykningen afen række skatte- og afgiftslettelser i medfør af aftalen om finansloven for 2014 – som styrkerdanske virksomheders konkurrencedygtighed. Virksomhedernes forventninger er stigende,og et stort opsparingsoverskud muliggør nye investeringer, i takt med at produktionskapacite-ten bliver udnyttet. En bedring for virksomhederne ses også ved, at antallet af konkurser harværet faldende siden starten af 2012.

Figur2.1BNP i DanmarkIndeks (2009K2=100)11211010810610410210098960506BNP07080910111213Indeks (2009K2=100)112110108106104102100

Figur2.2Vækstbidrag til dansk BNPPct.2,0Pct.2,0

1,5

1,5

1,0

1,0

0,5

0,5

0,09896

0,0

-0,512131415Eksport

-0,5

Privat BVT ekskl. råstof

Indenlandsk efterspørgsel

Anm.: I figur 2.1 er der vist to kvartalers glidende gennemsnit. I figur 2.2 er der korrigeret for importind-holdet i henholdsvis eksporten og den indenlandske efterspørgsel.Kilde: Danmarks Statistik og egne beregninger.

Det private forbrug har siden 2010 udviklet sig meget svagt. Det skal blandt andet ses isammenhæng med indkomstudviklingen, men også et vist behov for konsolidering efter bo-ligprisboblen og usikkerhed om den økonomiske udvikling, som har fået husholdningerne tilat holde igen med forbruget og dermed bidraget til en svag udvikling i den indenlandske ef-terspørgsel. Forbruget er siden 2007 blevet bedre afstemt med indkomsterne. Det giver mu-lighed for, at det private forbrug kan vokse i takt med indkomsterne i de kommende år. Poten-tialet for stigende forbrug vurderes at være til stede og kommer til udtryk i forbrugertilliden,der er steget til et forholdsvist højt niveau,jf. figur 2.3.

10

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 2

Det samfundsøkonomiske forløb frem til 2020

Et vigtigt tegn på, at den langstrakte tilpasning ovenpå de uholdbare boligprisstigninger fremmod 2007 og deraf følgende muligheder for lånefinansieret forbrug er godt på vej, er, at bo-ligmarkedet har vist tegn på fremgang det seneste år, om end der er store regionale forskelle.Bedringen på boligmarkedet kommer også til udtryk ved den faldende tendens i antallet aftvangsauktioner fra et i forvejen lavt niveau og markant lavere end under niveauet i begyn-delsen af 1990’erne, hvor boligmarkedet også var påvirket af en langstrakt tilpasning efteroverophedningen i midten af 1980’erne.Fremgangen kan også spores på arbejdsmarkedet, som har vist sig tilpasningsdygtigt. Le-digheden er ikke steget i nær samme grad som under tidligere kriser. Trods en række år medsvag vækst har der fortsat været forholdsvis mange jobåbninger, hvilket også har været medtil at holde langtidsledigheden nede. Den private beskæftigelse steg i løbet af 2013. Ved ud-gangen af 2013 var der således 18.000 personer flere i privat beskæftigelse end ved udgan-gen af 2012,jf. figur 2.4.Stigningen skal ses i sammenhæng med fremgang i den beskæfti-gelsesintensive del af den private produktion, som voksede med 1,3 pct. i 2013 og dermedhurtigere end den samlede økonomi, som trækkes ned af en fortsat udtømning af de tilgæn-gelige olie- og gasressourcer i Nordsøen.

Figur 2.3Forbrugertillid og udvikling i huspriserNettotal1612840-4-8-12-160405060708091011121314Huspriser (h. akse)ForbrugertillidsindikatorenPct. (k/k)8642

Figur 2.4Privat beskæftigelse1.000 personer2.1502.1002.0502.0000-2-4-6-8

1.000 personer2.1502.1002.0502.0001.9501.9001.8501.800

1.9501.9001.8501.80096980002040608101214

Kilde: Danmarks Statistik og egne beregninger.

Beskæftigelsesfremgangen har bidraget til, at ledigheden er faldet til det laveste niveau i me-re end fire år. Ledighedsudviklingen er dog også påvirket af reformerne af dagpenge og kon-tanthjælp. Ledigheden ventes at fortsætte med at falde. Ved udgangen af 2015 skønnes brut-toledigheden at udgøre 135.000 personer. Det svarer omtrent til niveauet i 2006.Mulighederne for økonomisk fremgang understøttes af, at der i de seneste år er gennemførten række reformer, som fremadrettet vil bidrage til øget arbejdsstyrke og produktivitet, her-under skattereformen fra 2012 og initiativerne i Vækstplan DK,jf. afsnit 2.4.Den danskeøkonomi ventes fortsat at blive understøttet af meget lave renter i de kommende år. De laverenter afspejler i første omgang en lempelig pengepolitik i euroområdet, men er også betinget

Danmarks Konvergensprogram 2014¶April 2014

11

Kapitel 2

Det samfundsøkonomiske forløb frem til 2020

af troværdighed om den økonomiske udvikling og de offentlige finanser i Danmark, somblandt andet kommer til udtryk ved AAA-ratingen.Grundlæggende er de offentlige finanser sunde, og finanspolitikken er tilrettelagt efter hold-barhed på langt sigt. Den faktiske offentlige saldo afhænger i høj grad af konjunkturudviklin-gen, men også engangsforhold kan have stor betydning. De offentlige finanser er både i2013 og 2014 påvirket af et betydeligt midlertidigt provenu fra omlægningen af beskatningenaf eksisterende kapitalpensioner.Vækstudsigterne er fortsat præget af en vis usikkerhed, om end risikobilledet er blevet merebalanceret. Risici knytter sig primært til udviklingen i euroområdet, hvor fremgangen stadig erskrøbelig. Opstår der eksempelvis tvivl på de finansielle markeder om den fortsatte fremdrift igennemførelsen af reformer, der skal styrke balancen i de økonomiske strukturer og de of-fentlige finanser i de udsatte lande, kan det sætte den økonomiske udvikling tilbage. Der erogså usikkerhed knyttet til fremgangen i den indenlandske efterspørgsel. Det drejer sig isærdeleshed om det private forbrug, som trods stigende optimisme fortsat udvikler sig af-dæmpet.Der udarbejdes en ny prognose for dansk økonomi iØkonomisk Redegørelse,maj 2014.

2.3

Forudsætninger om international økonomi og fi-nansielle forhold

Forudsætningerne om udviklingen i den internationale økonomi og finansielle forhold liggerså vidt angår 2014 og 2015 forholdsvis tæt på EU-Kommissionens vinterprognose. I åreneherefter og frem mod 2020 tager udlandsforudsætningerne udgangspunkt i OECD’s mellem-fristede fremskrivning fraEconomic Outlook,No. 93, men tilpasset en lidt lavere vækst i2013-14 svarende til forudsætningerne iØkonomisk Redegørelse,december 2013. Konjunk-turnormaliseringen for de fleste lande ventes at være tilendebragt omkring 2019.Der er sket en klar bedring i den økonomiske situation i euroområdet. Ved udgangen af 2013oplevede størstedelen af eurolandene igen vækst, og der ventes gradvist mere vækst i dekommende år. Samtidig ventes væksten i verdensøkonomien at tiltage. Dette dækker over etstyrket opsving i USA, mens udsigterne i de nye vækstøkonomier er mere blandede. Forløbetindebærer, at den handelsvægtede BNP-vækst i udlandet stiger fra 1 pct. i 2013 til 2½ pct. i2015. Afledt heraf ventes eksportmarkedsvæksten for danske industrivarer at stige fra 2½pct. til knap 6 pct. Vækst i denne størrelsesorden er i overensstemmelse med, at verdens-handelen med industrivarer gennem adskillige årtier er vokset godt og vel dobbelt så hurtigtsom landenes BNP afledt af stigende international arbejdsdeling. Markedsvæksten, som om-fatter de store vækstøkonomier, vil dermed være betydelig større end den potentielle vækst idansk økonomi. Tilsvarende forudsættes øget international arbejdsdeling at medføre en fort-sat stigning i de danske importkvoter.Bedringen i den økonomiske situation kommer også til udtryk ved, at usikkerheden på de fi-nansielle markeder generelt er aftaget. Fx er risikopræmien i de usikrede pengemarkedsren-

12

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 2

Det samfundsøkonomiske forløb frem til 2020

ter nu tæt på niveauet før finans- og gældskrisen. Bedringen skal ses på baggrund af denvedvarende indsats for at inddæmme krisen samt den ekstraordinært lempelige pengepolitik.I USA er aftrapning af de ekstraordinære pengepolitiske faciliteter påbegyndt. Fremadrettetventes normaliseringen af pengepolitikken såvel i Europa som i USA at ske i takt med enstyrkelse af opsvinget. Det er forudsat, at denne tilpasning ikke utilsigtet bremser vækstforlø-bet i den internationale økonomi.Danmark har i de seneste år haft en ekstraordinær rentefordel i kraft af at være en ”sikkerhavn”. Denne fordel er begyndt at aftage, men rentefordelen er fortsat betydelig. Rente-spændet til Tyskland ventes fortsat at være lille, mens den 10-årige danske statsrente forud-sættes at stige til 4� pct. på sigt. Den vækstkorrigerede realrente udgør på langt sigt ca. 1�pct.

Tabel 2.1Forudsætninger om udlandsvækst

2012Årlig stigning, pct.Real BNP, OECD-landeRealt BNP, samhandelspartnere1

2013

2014

2015

2016-19

2020

1,01,01125,81,4

0,81,01085,61,8

2,02,21085,52,1

2,42,61135,52,6

2,62,91275,53,9

2,42,61395,54,8

Oliepris (Brent), USD pr. td., 2010-priserDollarkurs, kr. pr. $Rente 10-årig dansk statsobligation, pct. p.a.

1)

Dækker over OECD-lande samt vækstøkonomierne Brasilien, Rusland, Indien, Kina, Sydafrika,Tyrkiet, Indonesien og Mexico.Kilde: Danmarks Statistik, OECD,Økonomisk Redegørelse,december 2013, Finansredegørelse 2014 og egneberegninger.

Danmarks Konvergensprogram 2014¶April 2014

13

Kapitel 2

Det samfundsøkonomiske forløb frem til 2020

2.4

Vækst og beskæftigelse frem mod 2020

Forløbet i perioden 2016-20 indebærer en gradvis genopretning af dansk økonomi, hvorvedoutput- og beskæftigelsesgabet lukkes omkring 2019,jf. figur 2.5 og 2.6.I 2020 og fremefterer det forudsat, at væksten i BNP og beskæftigelse svarer til de strukturelle vækstrater. For-udsætningerne fremgår afboks 2.2.

Figur 2.5Faktisk og strukturelt BVTMia. kr.1.600Mia. kr.1.600

Figur 2.6Faktisk og strukturel beskæftigelse1.000 personer2.9502.9001.000 personer2.9502.9002.8502.8002.7502.7002.6502.6000002040608101214161820

1.500

1.5002.850

1.400

1.400

2.8002.7502.700

1.300

1.300

1.200

1.2002.650

1.1000002040608101214161820

1.100

2.600

BVT

Strukturel BVT

Beskæftigelse

Strukturel beskæftigelse

Anm.: Forskellen mellem faktisk BVT og det beregnede strukturelle BVT angiver det såkaldte outputgab.Den strukturelle beskæftigelse er et beregnet skøn for beskæftigelsesniveauet i en normal konjunk-tursituation.Kilde: Danmarks Statistik og egne beregninger.

14

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 2

Det samfundsøkonomiske forløb frem til 2020

Boks 2.2Forudsætninger i den mellemfristede fremskrivning frem mod 2020Forudsætninger for den økonomiske politik:Den økonomiske politik følger forsigtighedsprincippet. Det betyder, at kun reformer og aftaler, der erfundet flertal for i Folketinget, er indarbejdet i fremskrivningen.Finansloven for 2014, Aftaler om Vækstplan DK, reformer af førtidspension og fleksjob, kontant-hjælp, sygedagpenge og SU samt skattereformen i 2012 er således indarbejdet i fremskrivningen.Regeringens uddannelsesmålsætninger forudsættes gradvist opfyldt frem mod 2020, jf. også Dan-marks nationale reformprogram 2014.Finanspolitikken holder sig frem mod 2020 inden for rammerne af budgetloven og Stabilitets- ogVækstpagten, dvs. det faktiske underskud er mindre end grænsen på 3 pct. af BNP, og den struktu-relle saldo skønnes ikke at overstige Danmarks mellemfristede mål for de offentlige finanser (MTO)på -½ pct. af BNP.Inden for rammerne af budgetloven og regeringens mål om strukturel balance på de offentlige finan-ser i 2020 samt finanspolitisk holdbarhed er der i det mellemfristede forløb plads til en gennemsnitligrealvækst i det offentlige forbrug på 0,6 pct. årligt i 2015-2020.Udvalgte tekniske forudsætninger i fremskrivningen:Outputgabet og beskæftigelsesgabet lukkes gradvist frem mod 2019.Timeproduktivitetsvæksten i private byerhverv er 1� pct. årligt (strukturelt) og for hele økonomienogså tæt på 1� pct. årligt i 2016-20. Den potentielle BVT-vækst frem mod 2020 er godt 1½ pct. pr.år, og inklusive normaliseringen af konjunkturerne er BNP-væksten i gennemsnit ca. 2 pct. årligtfrem mod 2020.Stigende uddannelsesniveau inklusive indfrielse af uddannelsesmålsætningerne bidrager isoleret settil den strukturelle produktivitetsvækst, men primært i perioden efter 2020.Den strukturelle bruttoledighed anslås til ca. 3½ pct. af arbejdsstyrken frem mod 2020.

I perioden 2016-20 ventes en gennemsnitlig vækst i BNP på godt 2 pct.,jf. tabel 2.2.Væk-sten afspejler en gennemsnitlig vækst i produktionspotentialet (målt ved BVT) på knap 1�pct. i perioden. Det er en fremgang sammenlignet med udviklingen siden 2007, hvor produk-tionspotentialet i 2008-2009 nærmest stod stille under indtryk af finanskrisen og efterfølgendehar været holdt tilbage af lave investeringer. Fremgangen i produktionspotentialet afspejleren vækst i den strukturelle timeproduktivitet, der i lyset af den lave produktivitetsvækst i90’erne og 00’erne er anslået til godt 1 pct. Herudover bidrager udviklingen i den strukturellebeskæftigelse med 0,5 pct. årligt, primært som følge af en stigning i den strukturelle arbejds-styrke. Hertil kommer et konjunkturmæssigt vækstbidrag på 0,4 pct.-point om året, der afspej-ler lukningen af outputgabet frem mod 2019.Det er lagt til grund, at den nuværende genopretningsperiode efter tilbageslaget i den globaleøkonomi vil tage 9-10 år. Det skal ses i lyset af, at genopretning efter finansielle kriser erfa-ringsmæssigt kræver særligt lang tid. Den hidtidige tilpasning i økonomien minder på fleremåder om udviklingen efter overophedningen af dansk økonomi i midten af 1980’erne. Efteren forudgående periode med stigende privatforbrug, kraftig stigning i kreditgivningen og et

Danmarks Konvergensprogram 2014¶April 2014

15

Kapitel 2

Det samfundsøkonomiske forløb frem til 2020

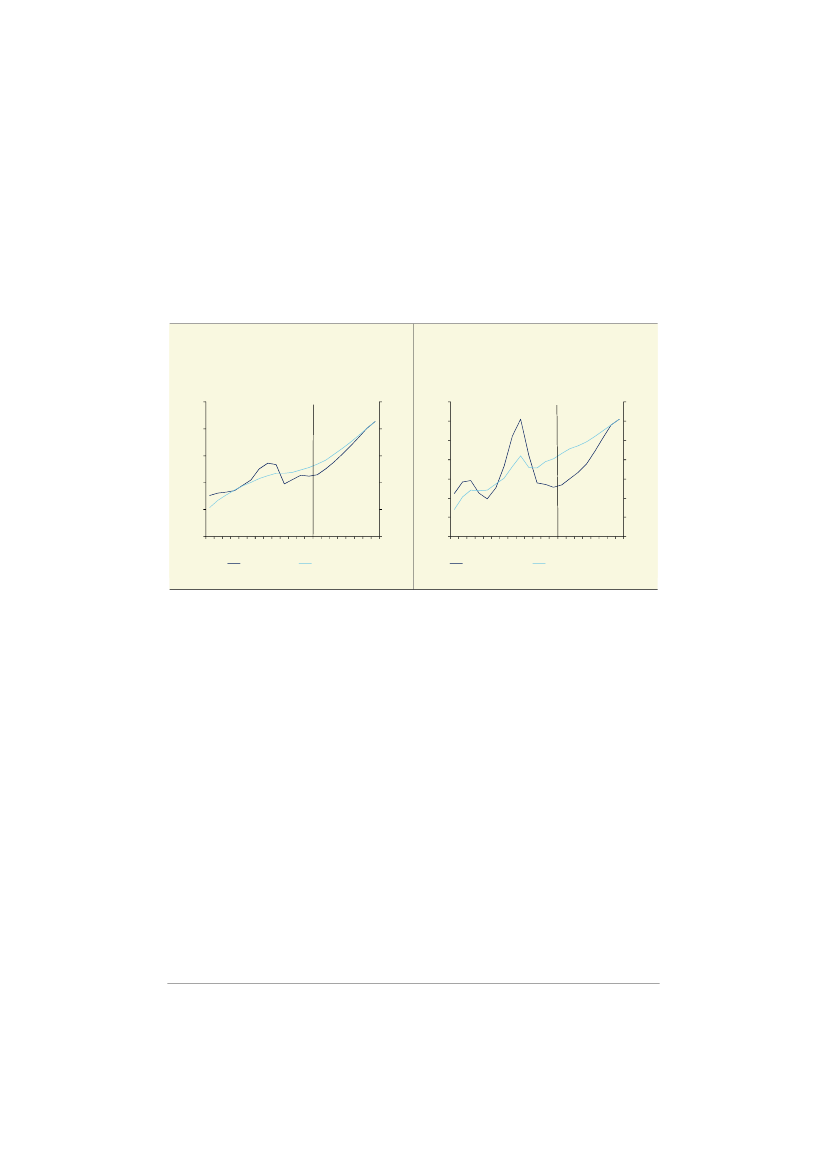

boomende boligmarked fulgte et langvarigt tilbageslag frem til starten af 1990’erne, hvorblandt andet udviklingen i privatforbruget var afdæmpet.Styrken af genopretningen indtil nu har – ligesom genopretningsforløbet i 1980’erne – blandtandet været dæmpet af udviklingen i det private forbrug, som stort set har ligget fladt siden2008. Der har været en konsolideringsproces i gang blandt husholdningerne med et mærk-bart fald i forbrugskvoten,jf. figur 2.7.Samtidig har en svag real fremgang i indkomsterne ogusikkerhed om de økonomiske udsigter som følge af gældskrisen i euroområdet i 2011 og2012 været med til at lægge en dæmper på privatforbruget i Danmark.Tilpasningen siden 2008 betyder, at privatforbruget kan vokse i takt med stigende indkomsterfrem mod 2020. I fremskrivningen til 2020 er det således lagt til grund, at privatforbruget realtvokser med godt 2 pct. om året i 2015-20 omtrent svarende til fremgangen i den reale dispo-nible indkomst. Indkomstfremgangen følger blandt andet af stigende beskæftigelse og sti-gende pensionsudbetalinger.

Figur 2.7Bruttogæld og forbrug i husholdningernePct. af disp. indkomst35032530027525022520017515094 96 98 00 02 04 06 08 10 12 14 16 18 20Husholdningernes gældPrivat forbrug (h. akse)Pct. af disp. indkomst11010810510310098959390

Figur 2.8Bruttorenteudgifter i husholdningernePct. af disp. indkomst18161412108642094 96 98 00 02 04 06 08 10 12 14 16 18 20Bruttorenteudgifterne før skatGns. rente (h. akse)Pct.10987654321

Kilde: Danmarks Statistik, Finansredegørelse 2014 og egne beregninger.

Husholdningerne nedbringer bruttogældskvoten en smule frem mod 2020, hvor gældskvotener godt 25 pct.-point lavere end toppunktet i 2009,jf. figur 2.7.Der ventes en normalisering afrenterne fra det nuværende meget lave niveau, efterhånden som konjunkturerne genopret-tes, hvilket kun delvist modgås af faldet i bruttogælden. Dermed stiger husholdningernes ren-teudgifter før skat i forløbet frem mod 2020 til samme niveau som i starten af 00’erne,jf. figur2.8.Normaliseringen af husholdningernes forbrugsadfærd indebærer et væsentligt bidrag til gen-opretningen af konjunkturerne,jf. figur 2.9.Samtidig er der i takt med konjunkturnormaliserin-gen også et betydeligt potentiale for, at virksomhedernes investeringer kan bidrage til nyfremgang i efterspørgslen. Denne fremgang understøttes blandt andet af, at virksomhedernehar styrket deres finansielle robusthed de senere år. Herudover bliver investeringsomfanget

16

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 2

Det samfundsøkonomiske forløb frem til 2020

understøttet af den økonomiske politik, herunder gennem en gradvis nedsættelse af sel-skabsskattesatsen. I forløbet frem til 2020 er det dermed lagt til grund, at virksomhederneøger deres investeringer fra 10½ pct. af BNP i 2013 til 14 pct. af BNP i 2020 svarende til dethistoriske gennemsnit. Det medvirker til at genoprette det samlede investeringsefterslæb(herunder også boliginvesteringer), som er skabt i kølvandet på krisen,jf. figur 2.10.Samtidigventes virksomhederne fortsat at have en positiv finansiel opsparing og yderligere nedbringegæld eller opbygge finansielle aktiver frem mod 2020.

Figur 2.9Det private forbrug (andel af BNP)Pct. af BNP555453525150494847464590 92 94 96 98 00 02 04 06 08 10 12 14 16 18 20Pct. af BNP5554535251504948474645

Figur 2.10De faste bruttoinvesteringer (andel af BNP)Pct. af BNP25242322212019181716151490 92 94 96 98 00 02 04 06 08 10 12 14 16 18 20Pct. af BNP252423222120191817161514

Kilde: Danmarks Statistik og egne beregninger.

På baggrund af forudsætningerne om de internationale konjunkturer og udviklingen i de dan-ske markedsandele mv. er der regnet med en vækst i den samlede eksport af varer og tjene-ster på gennemsnitligt 5� pct. pr. år i 2016-2020. Den øgede vækst i efterspørgslen vurderesat føre til en lidt højere vækst i importen på knap 6½ pct. pr. år. Betalingsbalancen bliverdermed reduceret, men vil over hele perioden udvise solide overskud.Med den antagne konjunkturnormalisering og de reformer, der allerede er vedtaget, ventesbeskæftigelsen samlet at stige svarende til godt 160.000 personer fra 2013 til 2020. Mensden demografiske udvikling isoleret set trækker ned i arbejdsstyrken, vurderes allerede gen-nemførte reformer, herunder tilbagetrækningsreformen i 2011 samt reformerne af skat, før-tidspension og fleksjob, kontanthjælp og SU, at øge arbejdsudbuddet og den strukturelle be-skæftigelse, som samlet vurderes at vokse med ca. 90.000 personer. Herudover ventes kon-junkturnormaliseringen at øge beskæftigelsen svarende til 80.000 personer frem mod 2020.Beskæftigelsesudviklingen i fremskrivningen bygger på den teoretisk og empirisk velfundere-de forudsætning, at reformer, som øger arbejdsudbuddet, vil føre til en tilsvarende stigning ibeskæftigelsen. Beregninger viser, at tilpasningen af efterspørgslen til øget arbejdsudbudkan ske relativt hurtigt, dvs. i løbet af 4-5 år, jf. Finansredegørelse 2014. Forventningen omen konjunkturbetinget forøgelse af beskæftigelsen frem mod 2020 skal endvidere ses i lysetaf, at der ikke er tegn på, at konjunkturtilbageslaget har sat sig varige spor på arbejdsmarke-det i form af stigende strukturel ledighed. Det skal blandt andet ses i sammenhæng med, at

Danmarks Konvergensprogram 2014¶April 2014

17

Kapitel 2

Det samfundsøkonomiske forløb frem til 2020

det danske arbejdsmarked er kendetegnet af en fleksibel løndannelse, høj jobomsætning oget relativt velfungerende ”match” mellem ledige stillinger og jobsøgende.I forbindelse med genopretningen til en normal konjunktursituation er det skønnet, at brutto-ledigheden falder til omkring 3½ pct. af arbejdsstyrken.

Tabel 2.2Bidrag til vækst i produktionspotentialet og i faktisk BVT (realt)

Gns vækst per år, pct.

1991-07

2008-09

2010-13

2014-2015

2016-20

Produktionspotentiale (BVT)Heraf bidrag fra- Timeproduktivitet (strukturel)- Strukturel ledighed- Strukturel arbejdsstyrke- Strukturel arbejdstidKonjunkturFaktisk BVT- NettoafgifterFaktisk BNP

1,9

0,2

0,6

1,3

1,7

1,50,40,00,00,22,10,12,2

0,40,00,0-0,2-3,0-2,8-0,5-3,3

0,50,10,2-0,20,00,60,00,6

0,80,10,30,10,41,70,01,7

1,20,00,50,00,42,10,12,2

Kilde: Danmarks Statistik og egne beregninger.

2.5

Makroøkonomiske balancer

Den betydelige afdæmpning af den private indenlandske efterspørgsel har medvirket til atøge den private sektors finansielle opsparing markant i kølvandet på den økonomiske og fi-nansielle krise, og niveauet ligger nu væsentligt over det historiske gennemsnit. I takt medblandt andet stigende investeringer og forbrug forudsættes fra 2015 og frem en gradvis nor-malisering af den private opsparing i pct. af BNP, så denne nærmer sig det historiske niveau,jf. tabel 2.3.Reduktionen af den private sektors opsparingsoverskud modsvares til dels af aftagende of-fentlige underskud frem mod balance i 2020. I hele perioden er det faktiske offentlige under-skud mindre end grænsen på 3 pct. af BNP ifølge Stabilitets- og Vækstpagten.I takt med at den private sektors opsparingsoverskud reduceres, forudsættes overskuddet påbetalingsbalancens løbende poster at falde frem mod 2020. Faldet afspejler primært, at over-skuddet på vare- og tjenestebalancen reduceres fra 5� pct. af BNP i 2015 til 3½ pct. af BNP i2020.

18

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 2

Det samfundsøkonomiske forløb frem til 2020

De nuværende store overskud på betalingsbalancens løbende poster skal ses i lyset af toforhold. For detførstehar en relativt svagere udvikling i den indenlandske efterspørgsel iDanmark i forhold til udlandet medvirket til at øge overskuddet på vare- og tjenestebalancen,siden krisen satte ind. En forbedring af bytteforholdet på 10 pct. siden 1995 har desuden bi-draget positivt til varebalancen. For detandetblev nettoformueindkomsten forbedret markantfra 2009 til 2012. Det afspejler både en større formue over for udlandet og sammensætnin-gen af Danmarks aktiver og passiver over for udlandet. En stor andel af Danmarks aktiver ersåledes placeret i direkte investeringer, der traditionelt har givet et højere afkast end obligati-oner og øvrige lån, som udgør omkring 75 pct. af Danmarks passiver,jf. Økonomisk Redegø-relse,december 2013.

Tabel 2.3Opsparing, investeringer, betalingsbalance og nettofordringer på udlandet1990-2009Pct. af BNPInvesteringskvote, privatsektorOpsparingskvote, privatsektorPrivat finansiel opsparingOffentlig saldoBetalingsbalancen,løbende posterNettofordringer påudlandet, ultimo18,228,92,00,12,0-17,514,832,18,6-2,75,814,015,532,28,3-2,05,928,515,032,09,9-3,96,037,515,132,28,2-0,97,339,215,332,98,7-1,47,245,415,734,910,6-3,07,551,416,634,29,1-2,36,856,417,333,47,4-1,75,859,919,131,43,60,13,665,1201020112012201320142015201620172020

Kilde: Danmarks Statistik og egne beregninger.

Danmarks Konvergensprogram 2014¶April 2014

19

Kapitel 2

Det samfundsøkonomiske forløb frem til 2020

Bilag 1. Nøgletal for dansk økonomi 2013-2020Tabel 2.aNøgletal for dansk økonomi 2010-2020Beregningsteknisk forløbKonjunkturår1)2012 2013 2014 2015Outputgab og reale vækstrater (pct.)Outputgab (pct. af BVT)BVTBNPEfterspørgsel, realvækst, pct.Privat forbrugOffentligt forbrugFaste bruttoinvesteringerLagerændringer (pct. af BNP)EksportImportArbejdsmarked og produktivitetArbejdsstyrkevækst (pct.)Beskæftigelsesvækst (pct.)Strukturel bruttoledighed (pct. af arbejdsstyr-ken)Registreret (brutto)ledighed (pct. af arbejds-styrken)Timeproduktivitet, hele økonomienVækst i BVT pr. beskæftiget0,1-0,34,25,70,20,00,20,23,85,40,70,20,50,63,65,10,91,00,30,63,44,81,11,21,11,23,54)4,04)1,51,50,50,63,63,61,01,1-0,10,40,8-0,30,40,90,00,80,70,21,21,71,31,52,60,03,73,91,60,63,20,04,74,52,50,75,50,15,66,42,20,65,20,14,35,7-2,7-0,2-0,4-2,90,40,4-2,41,61,6-2,01,81,9-0,84)2,32,40,01,71,7Genopretning Potentiel vækst2016-20192)20203)

Forløbet i 2014-15 tager udgangspunkt i prognosen iØkonomisk Redegørelse,december 2013, som be-regningsteknisk er opdateret med de nye nationalregnskabstal for 2013 og Danmarks Statistiks bud-getstatistik mv.2)Væksten i 2016-19 er inkl. konjunkturgenopretning.3)Fra og med 2020 følger BNP-væksten den potentielle vækst.4)Gennemsnit for perioden.Kilde: Danmarks Statistik og egne beregninger.

1)

20

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 1

1

Kapitel 3

3.Nyt kapitel

Offentlig saldo og gældfrem til 2020

Det faktiske offentlige underskud er bragt under 3 pct. af BNP i 2013 og forven-tes ikke at overstige 3 pct. i 2014 og 2015. Samtidig er de offentlige finanserforbedret strukturelt med 1½ pct. af BNP i perioden 2011-13. Danmark ventesdermed at indfri kravene i EU-henstillingen. Den økonomiske politik i 2014-15er planlagt inden for rammerne af Budgetloven. De offentlige finanser holdersig indenfor rammerne af budgetloven og de generelle regler i Stabilitets- ogVækstpagten i årene fra 2016 til 2020, hvor Danmark ligeledes overholder sitmellemfristede mål (MTO) for de offentlige finanser på -0,5 pct. af BNP. I 2020ventes der at være strukturel balance mellem de offentlige indtægter og udgif-ter. Den offentlige ØMU-gæld skønnes at udgøre ca. 38� pct. af BNP i 2020og holder dermed en bred sikkerhedsafstand til kravet i Stabilitets- og Vækst-pagten.

3.1

Den offentlige saldo

Det offentlige underskud i 2013 er foreløbigt opgjort til 17,2 mia. kr., svarende til 0,9 pct. afBNP. Opgjort på EDP-form udgjorde det offentlige underskud 0,8 pct. af BNP i 2013,jf. boks3.1.Dermed er det opgjorte offentlige underskud i 2013 forværret med ca. 14� mia. kr. i forhold tilskønnet iØkonomisk Redegørelse,december 2013. Det skal primært ses i sammenhængmed, at provenuet fra pensionsafkastskatten er blevet 22 mia. kr. lavere end forventet, mensindtægterne fra personskatter mv. er blevet ca. 6� mia. kr. højere end ventet,jf. tabel 3.1.Provenuet fra pensionsafkastskatten svinger generelt meget fra år til år, og der er ofte storeafvigelser mellem det forventede provenu og det faktiske provenu. Den strukturelle saldo på-virkes ikke af de lavere indtægter fra pensionsafkastskatten.Udsigterne for de offentlige finanser i 2014 og 2015 tager udgangspunkt i prognosen iØko-nomisk Redegørelse,december 2013, som beregningsteknisk er opdateret med de nye histo-riske nationalregnskabstal for 2013 og Danmarks Statistiks budgetstatistik for 2014 mv.,jf.kapitel 2.Det mellemfristede forløb frem mod 2020 er beregningsteknisk og tager udgangs-punkt i vedtagen politik,jf. kapitel 2.

Danmarks Konvergensprogram 2014¶April 2014

23

Kapitel 3

Offentlig saldo og gæld frem til 2020

Det offentlige underskud forventes at udgøre 27,2 mia. kr. i 2014, svarende til 1,4 pct. afBNP, og i 2015 skønnes et underskud på 59,4 mia. kr., svarende til 3,0 pct. af BNP. Opgjortpå EDP-form skønnes underskuddene at udgøre henholdsvis 1,3 pct. af BNP i 2014 og 2,9pct. af BNP i 2015.På den baggrund er der således udsigt til, at Danmark overholder hovedkravet i EU-henstil-lingen om, at de faktiske offentlige underskud i 2013 skal bringes holdbart under 3 pct. afBNP.

Boks 3.1Indberetning af offentlig saldo og gæld under EDPDanmark indberetter offentlig saldo og gæld til EU-Kommissionen under proceduren om uforholdsmæssigtstore budgetunderskud (Excessive Deficit Procedure, EDP). Opgørelsen af den offentlige saldo på EDP-form (ØMU-saldoen) adskiller sig fra saldoopgørelsen på nationalregnskabsform. Det skyldes blandt andet,at den offentlige saldo på EDP-form indregner nettorenteindtægter fra statens rente- og valutaswaps. EDP-korrektionerne har kun marginal virkning på opgørelsen af den offentlige saldo,jf. tabel.Historisk har afvi-gelserne været i størrelsesordenen +/- 0,1 eller 0,2 pct. af BNP.Pct. af BNPOffentlig saldo (EDP-form)Offentlig saldo (NR-form)2010-2,5-2,72011-1,9-2,02012-3,8-3,92013-0,8-0,92014-1,3-1,42015-2,9-3,0

Anm.: Den offentlige saldo i 2012 er påvirket af engangsudbetalingen af efterlønsbidrag, der skønnes atsvække de offentlige finanser med ca. 1½ pct. af BNP. I 2013-15 er den offentlige saldo påvirket afen række midlertidige indtægtsforhold, herunder engangsindtægter i 2013 og 2014 vedrørende om-lægningen kapitalpensionsordningen.Kilde: Danmarks Statistik og egne beregninger.

Den offentlige saldo er i 2013 og 2014 påvirket af omlægningen af kapitalpensioner,jf. bilag1.Den særlige rabatordning i forbindelse med omlægningen af eksisterende kapitalpensi-onsordninger indebærer midlertidige indtægter på ca. 28½ og 30 mia. kr. i henholdsvis 2013og 2014. Uden disse engangsindtægter ville de offentlige underskud være ca. 1,5 pct. afBNP større i begge år.I forhold til prognosen iØkonomisk Redegørelse,december 2013, er der foretaget en rækkejusteringer, som påvirker de offentlige finanser i 2014 og 2015. Det offentlige underskud eropjusteret med ca. 4½ mia. kr. i 2014 og ca. 1� mia. kr. i 2015,jf. tabel 3.1.De to primæreændringer er dels, at skønnet for indtægterne fra pensionsafkastskatten er nedjusteret somfølge af udviklingen på de finansielle markeder, og dels et lavere skøn for momsindtægterne.Det offentlige forbrug er uændret i forhold til vurderingen i december, mens de offentlige in-vesteringer er opjusteret med 0,8 mia. kr. i 2014 på linje med et højere investeringsniveau iDanmarks Statistiks budgetstatistik.

24

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 3

Offentlig saldo og gæld frem til 2020

Tabel 3.1Saldo på de offentlige finanser 2013-15 og ændringer siden december-prognosenMia. kr.Offentlig saldo i Økonomisk Redegørelse, december 2013- nyt skøn for pensionsafkastskat- moms- personskatter og arbejdsmarkedsbidrag- omlægning af kapitalpensioner- offentlige investeringer- subsidier- indkomstoverførsler- øvrige forholdOffentlig saldo i KP20142013-3,0-22,0-2,83,33,5-0,92,50,51,8-17,22014-22,8-2,8-2,92,00,0-0,80,6-0,70,2-27,22015-57,6-2,0-3,01,90,00,00,9-0,40,7-59,4

KP2014 (pct. af BNP)Økonomisk Redegørelse, december 2013 (pct. af BNP)Offentlig saldo (EDP-form)

-0,9-0,2-0,8

-1,4-1,2-1,3

-3,0-2,9-2,9

Kilde: Danmarks Statistik og egne beregninger.

3.2

Strukturel saldo og finanspolitisk konsolidering

Den strukturelle offentlige saldo er opgjort til -1,7 pct. af BNP i 2010 og -0,1 pct. af BNP i2013. Dermed forbedres den strukturelle saldo med godt 1½ pct. af BNP i 2011-13, på linjemed stramningskravet i Danmarks EU-henstilling,jf. nærmere nedenfor.Da de faktiske of-fentlige underskud samtidig ventes at være bragt holdbart under 3 pct. af BNP i 2013, er derudsigt til, at Danmark opfylder EU-henstillingen.Den strukturelle saldo giver et bedre billede af den underliggende udvikling på de offentligefinanser end den faktiske saldo, fordi der korrigeres for konjunkturernes påvirkning og andremidlertidige/ekstraordinære forhold, herunder udviklingen på de finansielle markeder og olie-prisen.Finanspolitikken mv. bidrager til at styrke de offentlige finanser strukturelt med ca. 2,2 pct. afBNP i perioden 2011-13 målt ved den såkaldte ”bottom-up” opgørelse, der måler den umid-delbare virkning på de offentlige indtægter og udgifter af finanspolitikken mv.,jf. tabel 3.2.Konsolideringen af de offentlige finanser skal primært ses i sammenhæng med indfasningenaf finansieringselementer iForårspakke 2.0,tiltagene i genopretningsaftalen og finanslovsaf-talen for 2012,jf. også det nationale reformprogram, kapitel 3.

Danmarks Konvergensprogram 2014¶April 2014

25

Kapitel 3

Offentlig saldo og gæld frem til 2020

Baseret på de direkte provenuer udgør bidraget fra finanspolitikken i 2011-13 knap 2,7 pct. afBNP (idet virkningen på den strukturelle saldo dog kan reduceres via afledte påvirkninger afskatte- og afgiftsprovenuet). En række strukturelle faktorer svækker dog de offentlige finansermed ca. 0,4 pct. af BNP frem mod 2013, hvilket primært kan henføres til et strukturelt fald iNordsø-indtægterne i 2011-12 og afdæmpet underliggende produktivitetsvækst. Netto for-bedres de offentlige finanser dermed med ca. 2,2 pct. af BNP fra 2010 til 2013 ud fra ”bot-tom-up”-vurderingen,jf. tabel 3.2.Ud fra en ”top-down”-vurdering, som er baseret på skønnet for den faktiske offentlige saldokorrigeret for midlertidige forhold, herunder konjunkturrensningen, forbedres den strukturellesaldo med ca. 1½ pct. af BNP fra 2010 til 2013,jf. tabel 3.2.

Tabel 3.2Finanspolitiske tiltag for at efterleve EU-henstillingenPct. af BNPKonsolidering i alt (direkte provenuer)- afdæmpet vækst i offentligt forbrug- offentlige investeringer- indkomstoverførsler (inkl. dagpengereform)- finansieringselementer i Forårspakke 2.0- finansieringselementer i Genopretningsaftalen- finansieringselementer i Finansloven for 2012- øvrige forholdStrukturelle faktorer, der påvirker de offentlige finanser-0,10,01)

20111,10,8-0,10,10,10,3

20120,50,0-0,10,10,00,10,20,1-0,4

20131,20,40,10,10,20,10,10,10,0

2011-132,71,2-0,10,30,40,50,40,1-0,4

Underliggende ændring i den offentlige saldo (bottom-up)Ændring i strukturel saldo (top-down)

1,10,8

0,00,1

1,10,7

2,21,6

Anm.: I beregningen af de direkte provenuvirkninger af finanspolitikken indgår blandt andet en forudsatproduktivitetsvækst på 1� pct. om året i de private byerhverv i nulpunkterne for neutral finanspoli-tik. Lægges den skønnede strukturelle produktivitetsvækst i 2011-13 til grund for nulpunkterne, sva-rer den samlede finanspolitiske stramning i 2011-13 til ca. 2 pct. af BNP. I beregningen af nulpunk-terne er indregnet en stigning i nettopriserne på 1,8 pct. om året svarende til forudsætningerne i detmellemfristede forløb. Under ”Strukturelle faktorer” indgår blandt andet et strukturelt fald i Nordsø-indtægterne på 0,3 pct. af BNP.1)De skattepligtige overførsler er opgjort efter tilbageløb.Kilde: Egne beregninger.

I 2014 skønnes det strukturelle underskud at udgøre 0,6 pct. af BNP, og i 2015 skønnes etunderskud på 0,4 pct. af BNP,jf. tabel 3.3.Finanspolitikken planlægges inden for rammerneaf budgetloven, herunder den strukturelle underskudsgrænse på ½ pct. af BNP. Underskuds-grænsen gælder i udgangspunktet for det skønnede underskud i forbindelse med fremsættel-se af finanslovsforslaget for et givet finansår. Både ved fremsættelse af finanslovsforslagetog ved vedtagelsen af Finansloven i 2014 var den strukturelle saldo i 2014 på linje med

26

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 3

Offentlig saldo og gæld frem til 2020

rammerne i budgetloven. Det svagt reviderede skøn for 2014 på det aktuelle grundlag skalses i lyset af den usikkerhed, der er forbundet med opgørelse af den strukturelle saldo, og erikke udtryk for ændret politik,jf. boks 3.2.

Boks 3.2Usikkerhed forbundet med skønnet for den strukturelle saldoDen strukturelle saldo er et beregnet mål for den underliggende stilling på de offentlige finanser og et cen-tralt styringsredskab i tilrettelæggelsen af finanspolitikken. Beregningen foretages ved, at skønnet for denfaktiske offentlige saldo korrigeres for de udsving, der følger af konjunkturerne og andre midlertidige for-hold. Derfor er skønsusikkerheden for den strukturelle saldo også væsentlig mindre end for den faktiskesaldo, om end den stadig er behæftet med usikkerhed.I tabel a vises skønnet for den strukturelle saldo efter indgåelsen af finanslovsaftalen for det pågældendeår og det niveau, som indgår i konvergensprogrammet. Forskellen mellem de to tal afspejler blandt andet,at der er usikkerhed om den faktiske saldo, så længe der ikke foreligger regnskabstal for de offentlige ud-gifter og indtægter for det pågældende år, mens den økonomiske politik i et givet år kun ændres i begræn-set omfang efter vedtagelse af finansloven.Det typiske udsving på den strukturelle saldo er på 0,1 pct. af BNP. Ændringerne i forhold til det skønnedehar både været positive og negative i perioden fra 2010. I 2011 er forbedringen i den strukturelle saldo iforhold til det skønnede noget større end de øvrige år. Dette skal blandt andet skal ses i lyset af, af det of-fentlige forbrug i 2011 på regnskabsniveau lå væsentligt under det budgetterede niveau. Skøn for denstrukturelle saldo baseres som udgangspunkt på de budgetterede udgifter frem til, der foreligger regn-skabsoplysninger. Det skal herudover bemærkes, at der ligeledes er usikkerhed forbundet med skønnetpå indtægtssiden.

Tabel aÆndring af skøn for strukturel saldo i 2010-142010Pct. af BNPSkøn ved FL for skønsåret1)Seneste skøn (KP14)2)Ændring3)

2011

2012

2013

2014

-1,6-1,7-0,1

-1,3-0,90,4

-0,9-0,80,1

-0,1-0,10,0

-0,5-0,6-0,1

Angiver skønnet for strukturel saldo for et givet finansår i den først kommende økonomiske rede-gørelse efter indgåelse af finanslovsaftalen. Eksempelvis er der i Økonomisk Redegørelse, decem-ber 2009, offentliggjort et skøn for det strukturelle underskud for 2010 baseret på finanslovsaftalenfor 2010.2) Skønnet for det strukturelle underskud i 2014 er modsat tallene for 2010-13 endnu ikke baseret påregnskabsmæssige oplysninger.3) Positive tal viser saldoforbedringer. Negative tal viser saldoforringelser.Kilde: Økonomiske Redegørelser fra 2009-2013 og egne beregninger.

1)

Danmarks Konvergensprogram 2014¶April 2014

27

Kapitel 3

Offentlig saldo og gæld frem til 2020

De faktiske offentlige underskud reduceres gradvist fra 2015 og frem mod 2020 i takt med, atkonjunkturerne normaliseres. I 2020 skønnes der at være balance på saldoen. De skønnedefaktiske underskud er i hele perioden større end det beregnede strukturelle underskud somfølge af, at konjunktursituationen først antages fuldt normaliseret omkring 2019,jf. kapitel 2.Den lavere beskæftigelse og produktion frem til 2019 (sammenlignet med et neutralt konjunk-turår) bidrager således til, at den offentlige saldo er svagere end ved en neutral konjunktur-påvirkning. I 2020 er forløbet strukturelt, og den faktiske offentlige saldo svarer til den struktu-relle saldo,jf. tabel 3.3.

Tabel 3.3Strukturel offentlig saldoPct. af BNP1. Offentlig saldo2. Korrektion for konjunkturer3. Korrektion for særlige poster- selskabsskat- registreringsafgift- pensionsafkastskat- nettorentebetalinger- Nordsø-indtægter- specielle poster4. Strukturel saldo (1.-2.-3.)2010-2,7-1,20,2-0,3-0,41,1-0,1-0,10,0-1,72011-2,0-1,50,3-0,5-0,41,1-0,10,20,0-0,92012-3,9-2,0-1,1-0,3-0,41,30,00,2-1,9-0,82013-0,9-2,11,30,1-0,3-0,10,2-0,21,7-0,12014-1,4-1,91,10,1-0,3-0,1-0,1-0,31,7-0,62015-3,0-1,6-1,00,1-0,3-0,3-0,1-0,3-0,1-0,42016-2,3-1,2-0,80,0-0,2-0,30,00,0-0,2-0,32017-1,6-0,8-0,60,0-0,1-0,40,00,0-0,1-0,2------0,120200,1-

MemoposterSammenvejet konjunkturgab-1,6-2,0-2,7-2,8-2,6-2,2-1,6-1,10,0

Kilde: Danmarks Statistik og egne beregninger.

I 2016-20 er underskuddet på den faktiske saldo mindre end 3 pct.-grænsen i EU’s Stabili-tets- og Vækstpagt, og det årlige strukturelle underskud skønnes at ligge mellem 0 og ½ pct.af BNP. Der skønnes dermed at være omtrent balance på den strukturelle saldo i perioden,idet det årlige strukturelle underskud ligger indenfor Danmarks mellemfristede mål for de of-fentlige finanser (MTO) på -½ pct. af BNP. Den forudsatte finanspolitik er således inden forrammerne af budgetloven og reglerne i Finanspagten.

3.3

De offentlige udgifter og indtægter

De offentlige udgifter og indtægter balancerer i 2020. I årene frem til 2020 er udgifterne høje-re end indtægterne, men i takt med den forudsatte konjunkturnormalisering reduceres de of-fentlige udgifter relativt til indtægterne.

28

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 3

Offentlig saldo og gæld frem til 2020

3.3.1

Offentlige udgifter

De offentlige udgifter målt som andel af BNP reduceres fra ca. 56 pct. af BNP i 2013 til ca.54� pct. af BNP i 2015,jf. tabel 3.4.Reduktionen afspejler et fald i de primære offentlige ud-gifter på ca. 1 pct. af BNP, mens de offentlige renteudgifter skønnes at falde med 0,3 pct. afBNP som følge af lavere gennemsnitsforrentning på den udestående gæld. Det relativt højeoffentlige udgiftstryk i 2012 skal ses i sammenhæng med tilbagebetaling af efterlønsbidrag iforbindelse med reformen af efterlønsordningen.

Tabel 3.4Offentlige udgifterPct. af BNPOffentlige udgifter- Primære udgifter- Offentligt forbrug- Offentlige investeringer- Indkomstoverførsler- Subsidier- Øvrige primære udgifter- RenteudgifterD41D62D3P3ESA201156,454,228,42,217,42,63,62,2201258,156,128,52,417,72,65,02,0201356,054,128,22,317,62,63,31,8201455,754,128,12,317,72,63,31,6201554,753,227,92,117,52,63,21,5201653,952,527,62,017,12,53,31,4201753,151,627,32,016,82,53,11,5202051,049,426,52,015,62,33,01,6

Anm.: De offentlige udgifter i 2012 er påvirket af engangsudbetalingen af efterlønsbidrag på ca. 1½ pct. afBNP.Kilde: Danmarks Statistik og egne beregninger.

Frem mod 2020 skønnes de offentlige udgifter at aftage til ca. 51 pct. af BNP i 2020. Faldetskyldes dels konjunkturnormaliseringen, som øger BNP og reducerer udgifterne til arbejds-løshedsdagpenge mv., dels vedtagne reformer, herunder tilbagetrækningsreformen, somblandt andet reducerer udgifterne til efterløn samt øger arbejdsudbuddet og BNP. Det offent-lige forbrug som andel af BNP reduceres også frem mod 2020, hvilket både afspejler norma-liseringen af konjunkturerne og den forudsatte realvækst i forbrugsudgifterne, jf. nedenfor.

Offentlige indkomstoverførslerUdgifterne til offentlige indkomstoverførsler skønnes gradvist at aftage fra godt 17½ pct. afBNP i 2013 til godt 15½ pct. af BNP i 2020. Faldet skal blandt andet ses i lyset af den forud-satte normalisering af konjunktursituationen. Tilbagetrækningsaftalens forøgelse af alders-grænserne for efterløn og folkepension samt øvrige reformer, herunder mindreregulering afde offentlige indkomstoverførsler i medfør af skatteaftalen fra juni 2012, bidrager også til atreducere indkomstoverførslerne. Hertil kommer reformerne af førtidspension og fleksjob frajuni 2012 og reformerne af kontanthjælpssystemet og SU-systemet i aftalerne omVækstplanDK.Der bliver dog samlet set flere overførselsmodtagere frem mod 2020. Det følger af indfrielsenaf uddannelsesmålsætningerne og den demografiske udvikling, der medfører flere SU-

Danmarks Konvergensprogram 2014¶April 2014

29

Kapitel 3

Offentlig saldo og gæld frem til 2020

modtagere og flere folkepensionister. Modsat bliver der færre modtagere af blandt andet ef-terløn, arbejdsløshedsdagpenge og kontanthjælp.

Forudsætninger om de offentlige forbrugsudgifterRealvæksten i det offentlige forbrug er opgjort til ca. 0,8 pct. i 2013. I 2014 skønnes en real-vækst i det offentlige forbrug på 1,5 pct. og i 2015 på 0,6 pct. Det er lagt til grund, at de sam-lede offentlige forbrugsudgifter i 2014 svarer til budgetterne.Den offentlige forbrugsvækst forudsættes at være afdæmpet i de kommende år. I det mel-lemfristede forløb er forudsat en realvækst i det offentlige forbrug på 0,6 pct. årligt i perioden2015-2020 og ca. � pct. årligt i 2014-2020,jf. figur 3.1.Den gennemsnitlige realvækst i 2014-2020 er dermed lidt højere end i KP2013 (hvor den udgjorde 0,6 pct. årligt), hvilket afspejlerlavere udgifter til offentligt forbrug i 2013 ifølge Danmarks Statistiks foreløbige regnskabstal(som trækker vækstraten op i 2014).Dermed kan det offentlige forbrug vokse med i alt ca. 19½ mia. kr. (2014-priser) fra 2015 til2020, hvilket svarer til godt 3 mia. kr. om året.1

Figur 3.1Realvækst i offentligt forbrugPct.2,0Pct.2,0

Figur 3.2Offentlige investeringer, 1990-2020Pct. af BNP2,62,4Pct. af BNP2,62,42,22,0gns t. 1990‐2012

1,5

1,52,2

1,0

1,0

2,01,8gns t. 1990‐2008

0,5

0,5

1,81,61,490 92 94 96 98 00 02 04 06 08 10 12 14 16 18 20

1,6

0,002- 08-07 121314151617181920

0,01,4

Kilde: Danmarks Statistik og egne beregninger.

Den forudsatte offentlige forbrugsvækst giver plads til, at de reale ressourcer pr. bruger kanvokse med ca. 0,4 pct. årligt i 2014-2020, idet der er et demografisk træk på det offentligeforbrug på ca. 0,35 pct. årligt. Den løbende modernisering og effektivisering af den offentligesektor vil muliggøre en større forbedring af kvaliteten i den offentlige service, end realvæk-sten umiddelbart tilsiger,jf. kapitel 6.

1

Stigningen i det offentlige forbrug er opgjort ekskl. afskrivninger, der er en beregnet størrelse, som kommer ud-over de direkte offentlige forbrugsudgifter til løn, varekøb mv.

30

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 3

Offentlig saldo og gæld frem til 2020

Forløbet indebærer, at de offentlige forbrugsudgifter aftager til ca. 26½ pct. af BNP i 2020.Det svarer til det historiske gennemsnit for perioden 1990-2012.

Forudsætninger om de offentlige investeringerDe offentlige investeringer lå på et historisk højt niveau i 2012 på 2,4 pct. af BNP som følgeaf de fremrykninger og igangsættelser, der er foretaget som led i at understøtte vækst og be-skæftigelse under det økonomiske tilbageslag. I 2013 udgjorde investeringerne godt 2,3 pct.af BNP, hvilket også er højt i et historisk perspektiv.I forlængelse af de seneste års ekstraordinært høje niveauer for de offentlige investeringer ipct. af BNP planlægges fra 2015 til 2020 et fortsat relativt højt investeringsniveau på omkring2 pct. af BNP. Det er mere end gennemsnittet for perioden 1990-2008 på ca. 1,8 pct. af BNP,jf. figur 3.2.Det mellemfristede forløb for de offentlige investeringer afspejler blandt andetAftale omVækstplan DK,der indebærer et ekstra løft i de offentlige investeringer på 2 mia. kr. i 2014,stigende til 4 mia. kr. i 2020 i forhold til det hidtil planlagte niveau. Forløbet frem mod 2020afspejler blandt andet udmøntning af planlagte større investeringsprojekter i sygehuse og in-frastruktur.Herudover gennemføres der også betydelige investeringer i regi af offentlige virksomhederog selskaber, som i nationalregnskabet indgår i de private investeringer, herunder investerin-ger i Metro Cityringen og Femern-Bæltforbindelsen mv.

Offentlige udgifter fordelt på funktionerSer man på fordelingen af de offentlige udgifter på funktioner, er social beskyttelse langt denstørste udgiftspost med ca. 25 pct. af BNP,jf. tabel 3.5.Udgifterne til social beskyttelse dæk-ker blandt andet over størstedelen af indkomstoverførslerne (folkepension, førtidspension,dagpenge, kontanthjælp mv.) samt driftsudgifter i blandt andet daginstitutioner, sociale insti-tutioner og plejehjem. Med udgifter på ca. 8 pct. af BNP er sundhedsvæsenet og undervis-ning de næststørste udgiftsposter.

Danmarks Konvergensprogram 2014¶April 2014

31

Kapitel 3

Offentlig saldo og gæld frem til 2020

Tabel 3.5Offentligt udgiftstryk fordelt på funktioner, 2010-20142010Pct. af BNPGenerelle offentlige tjenesterForsvarOffentlig orden og sikkerhedØkonomiske anliggenderMiljøbeskyttelseBoliger og offentlige faciliteterSundhedsvæsenFritid, kultur og religionUndervisningSocial beskyttelseOffentlige udgifter i alt2)7,71,41,13,30,40,48,31,67,925,257,58,11,41,13,50,40,38,21,67,725,257,59,11,51,13,60,40,48,51,77,825,259,27,31,41,13,40,40,48,41,67,825,156,96,81,41,23,50,40,48,31,67,824,856,420112012201320141)

Anm.: Under udgifterne til generelle offentlige tjeneste indgår tilbagebetalingen af efterlønsbidrag i 2012.2010-12 afspejler regnskabstal, 2013 er foreløbige regnskabstal, og 2014 er budgettal.1)Danmarks Statistiks budgetstatistik for 2014 og regeringens seneste skøn for BNP i 2014 i KP14.2)Opgørelsen af det samlede offentlige udgiftstryk i Danmarks Statistiks opgørelse afviger fra opgørel-sen i tabel 3.4 grundet definitoriske forskelle i opgørelsesmetode (i tabel 3.4 indregnes afskrivningerog varesalg på offentligt forbrug, hvilket ikke er tilfældet i Danmarks Statistiks opgørelse).Kilde: Danmarks Statistik samt egne skøn og beregninger.

Der foretages ikke en fordeling på udgiftsområder (COFOG) i de mellemfristede fremskriv-ninger af dansk økonomi. Fremskrivningen omfatter de realøkonomiske underkomponenter,herunder offentligt forbrug, overførselsudgifter og offentlige investeringer, jf. ovenfor.Regeringens mål på uddannelses- og forskningsområdet indebærer, at der prioriteres flereoffentlige midler inden for disse områder frem mod 2020. Målene er nærmere beskrevet iDetnationale reformprogram, kapitel 4.Indfrielse af uddannelsesmålene vil desuden medføre enreduktion i arbejdsudbuddet på kort sigt, da antallet af studerende øges, hvilket vil påvirke deoffentlige finanser. I modgående retning trækker reformen af SU-systemet, som reducererudgifterne til området frem mod 2020 gennem et mere velfungerende og effektivt SU-system.Det stigende antal ældre som følge af den demografiske udvikling øger presset på udgifternetil blandt andet sundhed, ældrepleje og folkepension frem mod 2020. Udgiftspresset på fol-keskoleområdet reduceres derimod, da der bliver færre elever i grundskolen.

3.3.2

Offentlige indtægter

De offentlige indtægter reduceres fra ca. 54� pct. af BNP i 2012 til ca. 51� pct. af BNP i2015,jf. tabel 3.6.Det afspejler primært en gradvis normalisering af provenuet fra pensions-afkastskatten efter det usædvanligt høje niveau i 2012.

32

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 3

Offentlig saldo og gæld frem til 2020

Skattetrykket stiger midlertidigt i 2013 og 2014, hvilket særligt skyldes en stigning i person-skatterne som følge af engangsindtægter fra omlægningen af kapitalpensioner. Faldet i skat-tetrykket fra 2014 til 2015 afspejler således også i høj grad bortfald af disse engangsindtæg-ter. Hertil kommer en efterfølgende lavere skatteindtægt fra udbetalte kapitalpensioner somfølge af omlægningen af kapitalpension til en ny alderspension.

Tabel 3.6Offentlige indtægterPct. af BNPOffentlige indtægter- Skatter og afgifter (skattetryk)- Personskatter mv.1)

ESA

201154,347,920,50,74,52,12,89,91,45,61,0

201254,248,420,70,74,52,43,010,01,45,50,91,64,3

201355,149,623,20,74,51,03,39,81,45,60,81,53,9

201454,349,323,00,74,51,13,29,81,45,50,81,13,9

201551,746,821,00,74,40,83,09,81,55,50,81,03,9

201651,746,921,00,74,40,83,09,81,55,60,81,03,8

2017 202051,546,620,80,74,40,72,99,81,55,60,81,03,851,146,320,10,64,41,02,99,91,65,70,81,13,6

- heraf ejendomsværdiskat- Arbejdsmarkedsbidrag- Pensionsafkastskat- Selskabsskatter- Moms- Ejendomsskat (grundskyld mv.)- Afgifter- Sociale bidrag- Renteindtægter- Øvrige indtægterD41

1,64,8

1)

Personskatter indeholder kildeskatter (herunder ejendomsværdiskat), vægtafgift fra husholdninger,bo- og arveafgift samt andre personlige skatter. I 2013 og 2014 indgår provenu fra omlægning af in-destående på eksisterende kapitalpensionsordninger.Kilde: Danmarks Statistik og egne beregninger.

Frem mod 2020 forventes de samlede offentlige indtægter at falde yderligere til 51,1 pct. afBNP. Det afspejler navnlig en reduktion i personskatternes andel af BNP med knap 1 pct. afBNP fra 2015 til 2020.Det aftagende skattetryk frem mod 2020 skal blandt andet ses i sammenhæng med de be-sluttede skattetiltag iAftaler om Vækstplan DKog øvrige gennemførte reformer. Reduktioneni indtægterne fra selskabsskat skal ses i lyset af den gradvise nedsættelse af selskabsskatte-satsen fra 25 pct. i 2013 til 22 pct. i 2016. En gradvis normalisering af renterne frem mod2020 bidrager endvidere til at øge rentefradraget, som isoleret set reducerer skatteindtægter-ne. I 2020 skønnes skattetrykket at udgøre knap 46½ pct. af BNP, hvilket er ca. 2� pct.pointlavere end det gennemsnitlige skattetryk i perioden 1990-2012.

Danmarks Konvergensprogram 2014¶April 2014

33

Kapitel 3

Offentlig saldo og gæld frem til 2020

3.4

Saldoen for de offentlige delsektorer

Statens underskud på den offentlige saldo er nedbragt til ca. 0,9 pct. af BNP i 2013,jf. tabel3.7.Underskuddet skønnes at vokse til ca. 3,0 pct. af BNP i 2015 for derefter at aftage fremmod 2020 i takt med de indregnede reformvirkninger og normaliseringen af konjunktursituati-onen. I 2020 forventes statens finanser at udvise balance, med et lille overskud.

Tabel 3.7Offentlig saldo fordelt på delsektorerPct. af BNPStatenKommuner og regionerSociale kasser og fonde2011-2,10,00,02012-3,9-0,10,02013-0,90,00,02014-1,40,00,02015-3,00,00,02016-2,30,00,02017-1,60,00,020200,10,00,0

Kilde: Danmarks Statistik og egne beregninger.

Saldoen for kommuner og regioner antages beregningsteknisk at udvise balance i hele frem-skrivningen,jf. tabel 3.7.Den kommunale sektors saldo opgjort på kassebasis skal som ud-gangspunkt udvise balance, men opgjort på nationalregnskabsform kan saldoen i enkelte årvise overskud eller underskud af en vis størrelse. Saldoen for de sociale kasser og fonde erogså i balance i hele fremskrivningen.

3.5

Den offentlige gæld

ØMU-gælden, som er den offentlige bruttogæld, er reduceret siden 2011 og forventes at ud-gøre godt 43 pct. af BNP i 2014,jf. tabel 3.8.Faldet i ØMU-gælden, på trods af de offentligeunderskud, skal ses i sammenhæng med, at indeståendet på statens konto i Nationalbankenforventes reduceret med ca. 80 mia. kr. i samme periode. ØMU-gælden stiger midlertidigt i2015 for derefter at aftage ganske betydeligt frem mod 2020, hvor gælden skønnes at udgøreca. 38� pct. af BNP. Der er dermed en bred sikkerhedsafstand til kravene i EU’s Stabilitets-og Vækstpagt, som indebærer, at bruttogælden ikke må overstige 60 pct. af BNP. Faldet igældskvoten frem mod 2020 skal imidlertid også ses i lyset af den forventede stigning i no-minel BNP i samme periode.Der skønnes en samlet reduktion i ØMU-gælden på ca. 7,5 pct. af BNP fra 2011 til 2020,jf.tabel 3.8.Reduktionen kan særligt tilskrives væksten i nominel BNP, som isoleret set reduce-rer ØMU-gælden med 13 pct. af BNP. Finansielle forhold mv. bidrager også til den laveregæld. Modsat trækker den forudsatte udvikling i statens og kommunernes primære saldo.ØMU-gælden op med 10,6 pct. af BNP fra 2011 til 2020, mens staten og kommunernes net-torenteudgifter bidrager til en stigning i gælden på 4,1 pct. af BNP.

34

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 3

Offentlig saldo og gæld frem til 2020

Tabel 3.8Den offentlige ØMU-gæld og nettogældPct. af BNPØMU-gæld (niveau i slutår)Ændring i ØMU-gældskvotenBidrag til ændring i ØMU-gældskvoten:- Stat og kommuners primære saldo- Renteudgifter (netto)- Nominel BNP-vækst- Finansielle forhold mv.13,50,5-0,9-4,10,60,3-0,8-1,00,90,5-1,3-1,52,50,5-1,5-0,31,80,4-1,6-1,11,20,4-1,8-0,7-0,60,510,64,12011 2012 2013 2014 2015 2016 2017 2020 11-2046,445,4-1,044,5-0,943,2-1,344,31,143,8-0,543,0-0,838,8-0,6-7,5

-1,5 -13,01,0-9,3

Offentlig nettogæld2Nettogæld i stat og kommuner2

2,62,6

7,57,5

5,95,8

7,27,1

9,99,9

11,711,6

12,712,7

12,412,3

--

Anm.: Summen af de enkelte bidrag til ændring i ØMU-gældskvoten svarer ikke nødvendigvis præcist tilden samlede ændring i ØMU-gældskvoten i det enkelte år grundet afrundinger.1)Finansielle forhold mv. afspejler blandt andet Den Sociale Pensionsfonds beholdning af statsobliga-tioner, som modregnes i den opgjorte ØMU-gæld. Hertil kommer virkningen på ØMU-gælden afindtægter fra omlægning af statslige aktiver (privatiseringer mv.), betalingsforskydninger på skatte-området, emissionskurstab, genudlån til statsgaranterede enheder mv.2)Perioden 2014-20 er beregningsteknisk fremskrevet på baggrund af hhv. udviklingen i den samledeoffentlige saldo mv. og udviklingen i stat og kommuners saldo mv.Kilde: ADAM’s databank, Danmarks Statistik og egne beregninger.

Den offentlige nettogæld – som til forskel fra ØMU-gælden inkluderer den offentlige sektorsfinansielle aktiver – ventes at stige fra ca. 7½ pct. af BNP i 2012 til 13 pct. af BNP i 2018. Detskyldes de seneste års offentlige underskud og gældsopbygning. I 2020 ventes nettogældenat aftage som følge af, at den nominelle nettogæld vokser langsommere end BNP (opgjort iløbende priser). Nettogælden skønnes at udgøre 12,4 pct. af BNP i 2020.Det er primært nettogælden, der er relevant for den offentlige sektors finansielle position ogden finanspolitiske holdbarhed.

Danmarks Konvergensprogram 2014¶April 2014

35

Kapitel 3

Offentlig saldo og gæld frem til 2020

Bilag 1. Diskretionære engangsforhold i 2013 og 2014Diskretionære engangsforhold mv. skønnes at styrke den offentlige saldo med 28,5 mia. kr. i2013, som følge af kapitalpensionsomlægningen,jf. tabel 3.9.I 2014 skønnes den offentligesaldo styrket med 30,0 mia. kr., tilsvarende som følge af kapitalpensionsomlægningen.

Tabel 3.9Diskretionære engangsforhold i 2013 og 2014Mia. kr.Offentlig saldoOmlægning af kapitalpensionsordning28,530,020132014

Kilde: Egne beregninger.

36

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 1

1

Kapitel 4

4.

Følsomhedsanalyser ogsammenligning medKonvergensprogram2013

Nyt kapitel

De internationale konjunkturer er styrket i det seneste år, og risikobilledet erblevet mere balanceret. For de danske vækstudsigter knytter risici sig især tiludviklingen i euroområdet. En hurtigere genopretning af europæisk økonomiend forudsat i dette konvergensprogram vil styrke beskæftigelsen og de offent-lige finanser. Omvendt er der også en risiko for, at den europæiske konjunktur-genopretning kan gå i stå igen, hvilket vil sætte de offentlige finanser underpres i de kommende år.Forudsætningerne i konvergensprogrammet vedrørende den internationaleøkonomi og de finansielle forhold ligger forholdsvis tæt på EU-Kommissionenseksterne forudsætninger. Hvis EU-Kommissionens antagelser lægges til grundfor konjunkturgrundlaget, vil den danske vækst blive marginalt højere, mens deoffentlige finanser vil være omtrent uændrede. De offentlige finanser vil fortsatholde sig inden for rammerne af budgetloven og de generelle regler i Stabili-tets- og Vækstpagten.

4.1

Følsomhedsanalyser

Dansk økonomi er meget følsom over for udviklingen i udlandet. En højere udlandsvækst vilumiddelbart styrke eksporten, men vil også kunne påvirke danske virksomheders og forbru-geres forventninger og medvirke til større vækst i investeringerne og det private forbrug. I detfølgende præsenteres forskellige scenarier, som illustrerer dansk økonomis følsomhed overfor ændrede forudsætninger om udlandsvækst og en række andre faktorer, herunder i lysetaf de krav, der stilles iCode of Conductfor EU-landenes Stabilitets- og Konvergenspro-grammer. Følsomheden illustreres ved, at fremskrivningen sammenlignes med både EU-Kommissionens forudsætninger om den internationale økonomi og finansielle forhold for2014 og 2015 og ved at sammenligne med såvel et mere positivt som et negativt scenarie.

Danmarks Konvergensprogram 2014¶April 2014

39

Kapitel 4

Følsomhedsanalyser og sammenligning med Konvergensprogram 2013

4.1.1

Scenarie med EU-kommissionens eksterne forudsætninger

Som et alternativt scenarie til forløbet i KP14 er der beregnet et forløb baseret på EU-Kommissionens eksterne forudsætninger i vinterprognosen fra februar 2014,jf. tabel 4.1.Forudsætningen vedrørende eksportmarkedsvæksten i KP14 er helt på linje med EU-Kommissionens prognose. For så vidt angår renter, ligger forudsætningerne tæt på hinanden,dog skønner EU-Kommissionen en lidt lavere lang rente i især 2015. Endelig skønner EU-Kommissionen en noget lavere oliepris i både 2014 og 2015.Det alternative scenarie baseret på EU-kommissionens eksterne forudsætninger giver anled-ning til omtrent samme BNP-vækst i 2014 og et lidt højere vækstskøn i 2015 end i KP14,jf.tabel 4.2.Den højere danske vækst i 2015 hænger sammen med den gunstige indenlandskeefterspørgselsvirkning af den lavere lange rente og til dels også den lavere oliepris.En lavere oliepris i EU-Kommissionens prognose end i KP14 reducerer statens indtægter fraaktiviteter i Nordsøen – som i høj grad er påvirket af ændringer i produktion og oliepris – ogreducerer isoleret set den offentlige saldo. I modsat retning trækker et højere aktivitetsniveauog højere indtægter fra pensionsafkastskatten som følge af den gunstigere kursudvikling, derfølger af det lavere renteniveau. Samlet set er den offentlige saldo omtrent uændret i det al-ternative scenarie.

Tabel 4.1Eksterne forudsætninger20132014KP14Eksportmarkedsvækst1)

2015EU5,6KP146,5113,40,52,5EU6,599,60,42,1

2,5109,90,21,6

5,5108,20,22,0

Råoliepris, USD pr. tøndeKort rente, pct.-point2)Lang rente, pct.-point2)

104,10,31,8

Anm.: 1) Eksportmarkedsvæksten for industrivarer, realvæksten i pct. 2) Udover en ændring i de korte oglange europæiske renter, som tabellens tal refererer til, er niveauet for de tilsvarende danske renterkorrigeret, så spændet til euroområdet er uændret i forhold til det forudsatte iØkonomisk Redegørelse,december 2013. Herudover er den gennemsnitlige danske obligationsrente genberegnet med sammevægte som decemberredegørelsen, men med de reviderede danske rentesatser.Kilde: Økonomisk Redegørelse, december 2013 og EU-kommissionensWinter Forecasts 2013-15.

40

Danmarks Konvergensprogram 2014¶April 2014

Kapitel 4

Følsomhedsanalyser og sammenligning med Konvergensprogram 2013

Tabel 4.2Alternative forløb2013Konvergensprogram 2014BNP-vækstLedighed, pct. af arbejdsstyrkenOffentlig saldo, pct. af BNPØMU-gæld, pct. af BNP0,45,4-0,944,51,65,1-1,443,21,94,8-3,044,320142015

Alternativt forløb baseret på EU-Kommissionens eksterne forudsætningerBNP-vækstLedighed, pct. af arbejdsstyrkenOffentlig saldo, pct. af BNPØMU-gæld, pct. af BNP0,45,4-0,944,51,75,1-1,343,02,14,7-2,743,8

Anm: Tabellen viser virkningen på den registrerede bruttoledighed.Kilde: Egne beregninger på ADAM.

4.1.2

Positivt og negativt scenarie for udviklingen