Europaudvalget 2013-14

EUU Alm.del Bilag 411

Offentligt

9. april 2014J.nr. 14-1547836

Til Folketinget – BeskæftigelsesudvalgetHermed sendes svar på spørgsmål nr. 289af 24. marts 2014 (alm. del).Spørgsmålet erstillet efter ønske fra Mai Mercado (KF).

Morten Østergaard/ Søren Schou

Hvad anslår ministeren det samlede årlige provenutab til, som følge af befordrings-fradragtil arbejdstagere fra andre EU-lande beregnet med udgangspunkti hjemmet udenfor Danmark?Svar

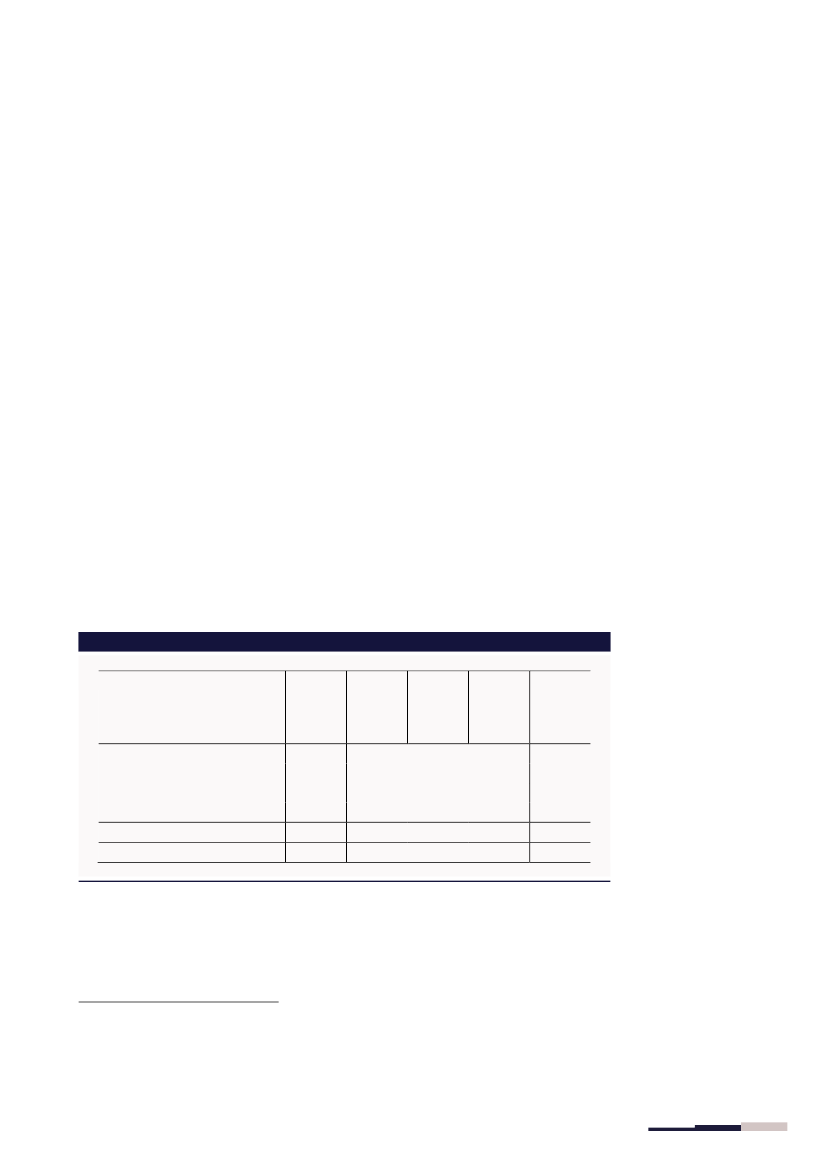

Et af de grundlæggende principper i indkomstbeskatningen er, at der kan foretages fra-drag for udgifter forbundet med at oppebære og vedligeholde indkomsten. Arbejdstager-nes udgifter til transport mellem hjem og arbejdsplads - befordringsfradraget – anses forat være en af disse fradragsberettigede udgifter.Befordringsfradraget betragtes derfor som en integreret del af opgørelsenaf den skatte-pligtige indkomst – på samme vis som virksomhedernes fradrag for driftsudgifter – ogfradraget er således ikke forbundet med et egentligt mindreprovenu (provenutab).Man kan imidlertid opgøre befordringsfradragets skatteværdi svarende til den indkomst-skat, der ville fremkomme, hvis ingen foretog fradraget.En opgørelse af kørselsfradraget for 2012 for begrænset skattepligtige1fordelt på statsbor-gerskab viser bl.a., at ud af den samlede skatteværdi af befordringsfradrag i 2012 på ca.5,2 mia. kr. vedrørte omkring 75 mio. kr. eller ca. 1,5 pct. personer med statsborgerskab iEU-10 (Østeuropa) og ca. 165 mio. kr. eller godt 3 pct. ikke danske statsborgere i andreEU/EØS-lande,jf. tabel 1.Tabel 1. Begrænset skattepligtige med befordringsfradrag fordelt på statsborgerskab, 2012Andel afSamletPersonerStatsborgerskabEU-10Øvrige EU-lande ekskl. DanmarkEØS-landeDanske begrænset skattepligtigeI alt begrænset skattepligtigeI alt personer med kørselsfradragmed fradrag14.17514.7001858.71037.770962.880fradrag,mio. kr.238,9500,06,6363,31.107,816.075,5Skatteværdiaf fradrag,mio. kr.77,6163,02,1118,4361,15.240,6densamle-deskatte-værdi, pct.1,53,10,02,36,9100,0Gns. fradragkr.16.78534.01535.43541.70529.33016.695

Anm.: Statsborgerskabet angiver ikke nødvendigvis, i hvilket land udenfor for Danmark den begrænset skattepligtige har sin sædvanlige bopæl.EU-10: Bulgarien, Estland, Letland, Litauen, Polen, Rumænien, Slovakiet, Slovenien, Tjekkiet og Ungarn.EØS: Der optræder personer fra Island og Norge i statistikken.Kilde: Skatteministeriet.

1

Begrænset skattepligtige omfatter personer bosat i udlandet, der optjener indkomst ved arbejde udført i Danmark eller harindtægter fra fast ejendom eller erhvervsvirksomhed med fast driftssted i Danmark.

Side 2af 2