Erhvervs-, Vækst- og Eksportudvalget 2013-14

ERU Alm.del Bilag 91

Offentligt

ERHVERVS- OGVÆKSTMINISTEREN

4. december 2013

Orientering til Erhvervs-, Vækst- og Eksportudvalget om digitaleregnskaber vedr. 1. halvår 2013IndledningDet fremgår af den fællesoffentlige digitaliseringsstrategi, at al relevantkommunikation mellem myndigheder og virksomheder skal være fulddigital ved udgangen af 2012. Det betyder, at virksomhederne skal fore-tage alle indberetninger til offentlige myndigheder digitalt fra 2012 –eller snarest derefter, når den nødvendige lovgivning og de effektive løs-ninger er på plads.Et enigt Folketing vedtog den 7. april 2011 lov om ændring af årsregn-skabsloven og andre love, som omhandler obligatorisk digital kommuni-kation mellem virksomheder og det offentlige1. Med loven skal danskevirksomheder fra 2012-2014 gradvist indberette årsrapporten digitalt fremfor på papir.Erhvervsstyrelsens overordnede vurdering af det forløbne halvårOvergangen til digital indberetning går som planlagt.I forbindelse med digital indberetning af årsrapporter er der fastsat ord-ninger, som kan være med til at lette og smidiggøre overgangen.Eksempelvis blev de mindste virksomheder i regnskabsklasse B førstomfattet af de nye regler. Herefter følger de større virksomheder i regn-skabsklasse C og D, der er underlagt mere krævende regnskabsregler ogofte har mere komplicerede regnskabsmæssige forhold.Inden for den enkelte regnskabsklasse sker der en gradvis indfasning afvirksomhederne. Dette bevirker, at den store gruppe af virksomheder, derhar kalenderåret som regnskabsår, omfattes sidst. Denne fremgangsmådeer der god erfaring med.De mindste virksomheder i regnskabsklasse B er allerede omfattet af denye regler. Disse virksomheder overgik til digital indberetning af årsrap-porter med balancedato 31. januar 2012 eller senere. Det betyder, at deLov nr. 341 af 27. april 2011 ”Lov om ændring af årsregnskabsloven og forskelligeandre love (Obligatorisk digital kommunikation mellem virksomheder og det offentlige,skattefritagelse af Fornyelsesfondens garantiordning m.v.)”1

ERHVERVS- OGVÆKSTMINISTERIET

Slotsholmsgade 10-121216 København K

Tlf.FaxCVR-nr

33 92 33 5033 12 37 7810 09 24 85

2/9

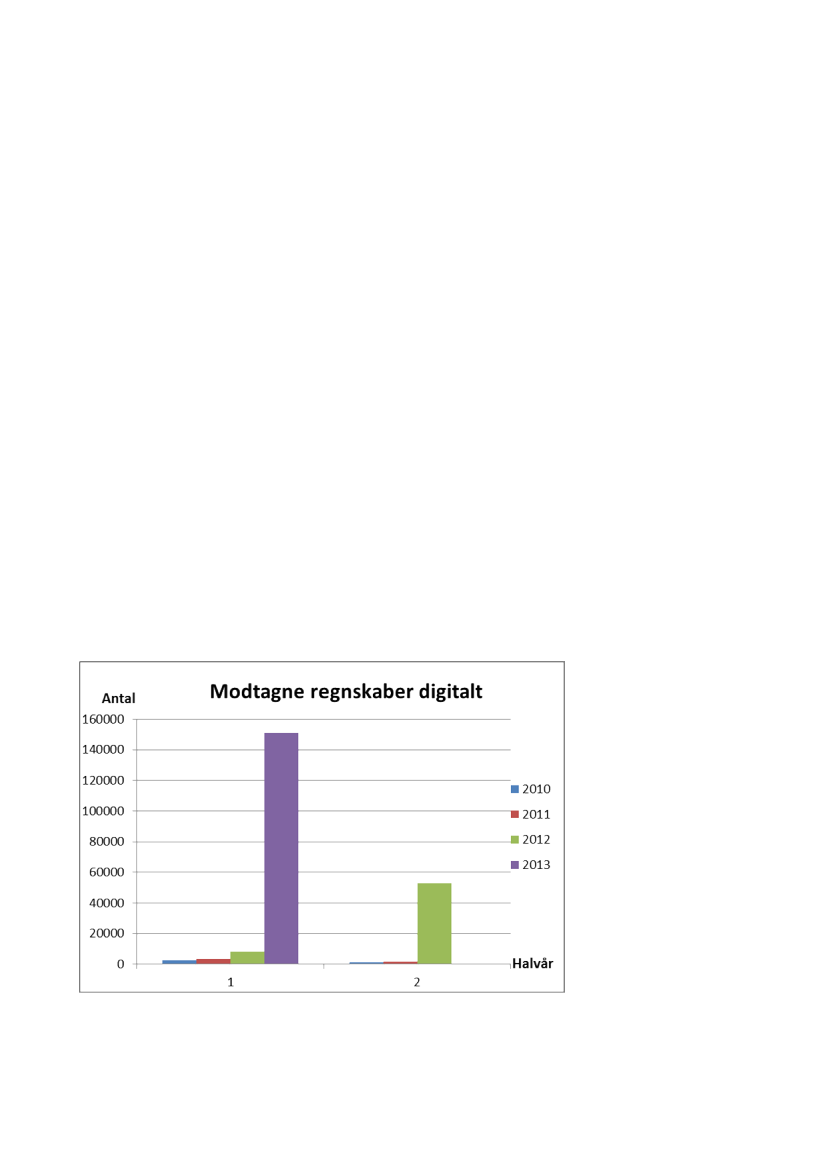

første årsrapporter omfattet af lovkravet blev modtaget digitalt med ud-gangen af juni måned 2012.Virksomhederne skal indberette årsrapporten digitalt i Erhvervsstyrelsensdigitale indberetningsløsning Regnskab 2.0 på virksomhedsportalenVirk.dk. Den digitale indberetningsløsning Regnskab 2.0 har gennem 1.halvår 2013 overordnet fungeret meget tilfredsstillende med en oppetidpå 99,36 pct.I det følgende redegøres for status for overgangen til obligatorisk digitalindberetning af årsrapporter, herunder status på modtagne digitale regn-skaber, information og vejledning, udviklingen af de digitale indberet-ningsløsninger og kontrolindsats på digitale regnskabsdata. Orienteringenomhandler status og tiltag, som er gennemført i 1. halvår 2013.Modtagne regnskaber digitaltI perioden januar til december 2012 modtog styrelsen 211.294 årsrappor-ter, heraf 150.247 på papir og 61.047 digitalt. Dermed var den foreløbigeandel af digitale regnskaber for 2012 på 28,9 pct.I perioden januar til juni 2013 har styrelsen modtaget 159.645 årsrappor-ter, heraf 8.416 på papir og 151.229 digitalt. Dermed er andelen af digita-le regnskaber for det første halvår af 2013 på 94,73 pct.Figur 1: Modtagne regnskaber digitalt

Figur 1 viser fordelingen af digitale regnskaber modtaget halvårligt.De sidste ca. 5 pct. af årsrapporterne, der ikke er afleveret digitalt i 1.halvår 2013, er dels årsrapporter fra virksomheder, der udarbejder efterregnskabsklasse C og D, dels halvårs- og kvartalsårsrapporter, der endnuikke er omfattet af obligatorisk digital indberetning. 95 pct. digital indbe-

3/9

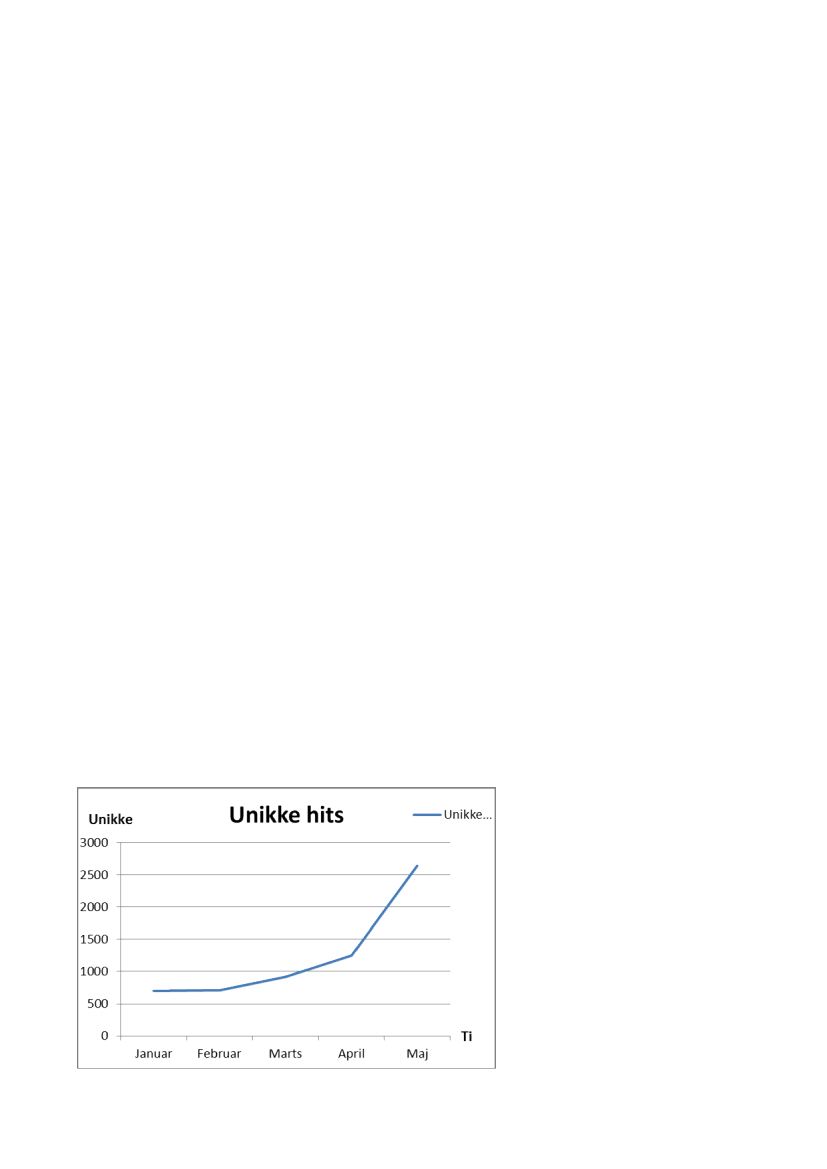

retning anses derfor for meget tilfredsstillende, og overgangen til digitalindberetning af årsrapporter går som planlagt.Små virksomheder i regnskabsklasse B overgik til digital indberetning forårsrapporter med balancedato 31. januar 2012 og senere. Det betyder, atalle små virksomheder er omfattet af obligatorisk digital indberetning afårsrapporter. For disse virksomheder er digitaliseringsgraden 99 pct. Di-gitaliseringsgraden er ikke 100 pct. som følge af overgangsordninger forselskaber med særlige regnskabsforhold. Det gælder fx for virksomheder,som dispenseres for digital indberetning, såfremt de har et særligt behovfor en atypisk regnskabspost i henhold til årsregnskabsloven, og dennepost ikke er indeholdt i den digitale indberetningsløsning.Virksomheder i regnskabsklasse C overgik til digital indberetning forårsrapporter med balancedato efter den 31. december 2012. Det betyder,at nogle enkelte virksomheder allerede er blevet omfattet af kravet omdigital indberetning af årsrapport, dog vil størsteparten først skulle indbe-rette i 2014, da de udarbejder årsrapport efter kalenderåret.Information og vejledningFor at sikre en fortsat smidig overgang til obligatorisk indberetning afårsrapporter digitalt har styrelsen løbende inddraget nøgleinteressenter påområdet, herunder repræsentanter fra revisorside, erhvervsorganisationerog regnskabsbrugere.Herudover informerer styrelsen om de mulige indberetningsløsninger, ogom hvordan man som virksomhed omstiller sig til den nye proces. Det erfortsat muligt at hente en række vejledninger på styrelsens hjemmeside,som er særligt tilpasset revisorer, virksomheder samt teknikere.Figur 2: Antal unikke hits på indgangssiden ”Digitale årsrapporter” i2013

Side: http://www.erhvervsstyrelsen.dk/digitale_aarsrapporter

4/9

Figur 2 viser antallet af unikke hits – altså antal forskellige brugere - påstyrelsens hjemmeside på indgangssiden til digitale årsrapporter, hvorvejledningen findes. I 1. halvår 2013 har der således været eksponentieltstigende antal unikke hits på hjemmesiden, hvilket skal sammenholdesmed trafikken af de indkomne digitale regnskaber. Statistikken viser, atder har været relativt mange brugere, som har benyttet sig af styrelsensvejledninger.På baggrund af erfaringer fra brugere og interessenter har styrelsen desu-den udarbejdet en ny version af brugervejledningen til Regnskab Basis.Såfremt virksomheden ikke indberetter årsrapporten digitalt indenfor lo-vens frist, kan styrelsen beslutte at anmode skifteretten om at tvangsoplø-se virksomheden. For at lette overgangen gøres virksomheden dog op-mærksom på, at årsrapporten skal indsendes digitalt i stedet for på papir.Således sender styrelsen et returbrev til virksomheden med en påmindelseog en frist for digital indberetning på 4 uger. I brevet opfordres virksom-heden til at kontakte Erhvervsstyrelsen, hvis virksomheden er i tvivl om,hvad man skal gøre for at indberette årsrapporten digitalt. Såfremt virk-somheden stadig ikke har indberettet deres årsrapport digitalt, sender sty-relsen endnu et brev med krav om digital indberetning. I det 1. halvår af2013 har styrelsen udsendt 1760 returneringsbreve. Hovedparten af bre-vene er sendt i maj og juni måned grundet den store trafik af indkomneårsrapporter. I samme periode har styrelsen oversendt 1644 virksomhedertil tvangsopløsning sammenlignet med 1684 i 1. halvår af 2012.Videreudvikling af løsningerneIndberetning til flere myndighederFor de virksomheder, der har indberettet deres årsrapporter gennemRegnskab Basis, kan den digitale indberetning på Virk.dk til DanmarksStatistik udfyldes automatisk af systemet med de relevante oplysningerfra årsrapporten fra slutningen af 2013. Dermed behøver virksomheder,der skal indberette regnskabsstatistik til Danmarks Statistik, kun bidragemed de oplysninger, der ikke direkte fremgår af årsrapporten. Såledesopnår virksomhederne en administrativ lettelse.SKAT har oplyst, at der er arbejdet med en målsætning om, at det skullevære muligt at modtage selskabsselvangivelsen for indkomståret 2012via det digitale format XBRL (eXtensible Business Reporting Langua-ge) for de selskaber, som havde selvangivelsesfrist den 30. juni 2013.Eksterne interessenter har fremsat ønske om, at der ved indberetning afselskabsselvangivelsen via det digitale format XBRL vises en kvitteringi direkte forlængelse af indberetningen, således at kvitteringen ikke kunfindes på skat.dk, TastSelv Erhverv. SKAT har ønsket at imødekommedette ønske, hvilket betyder, at målsætningen er udskudt indtil en strate-gi for en teknisk løsning er på plads.

5/9

Andre myndigheder, der indberetter digitalt via XBRLDer foretages endvidere yderligere tiltag i forbindelse med indberetning idet digitale format XBRL. Eksempelvis er Finanstilsynet i gang medXBRL-tiltag på to områder, som begge udspringer af EU-direktiver:På bank/kreditområdet har EBA (European Banking Authority) imedfør af kapitalkravsdirektiverne indført XBRL som indberet-ningsstandard for de såkaldte COREP-indberetninger (CommonReporting).På forsikringsområdet har EIOPA (European Insurance and Oc-cupational Pensions Authority) i medfør af Solvens II-direktivetindført XBRL som indberetningsstandard for solvens II-indberetninger.

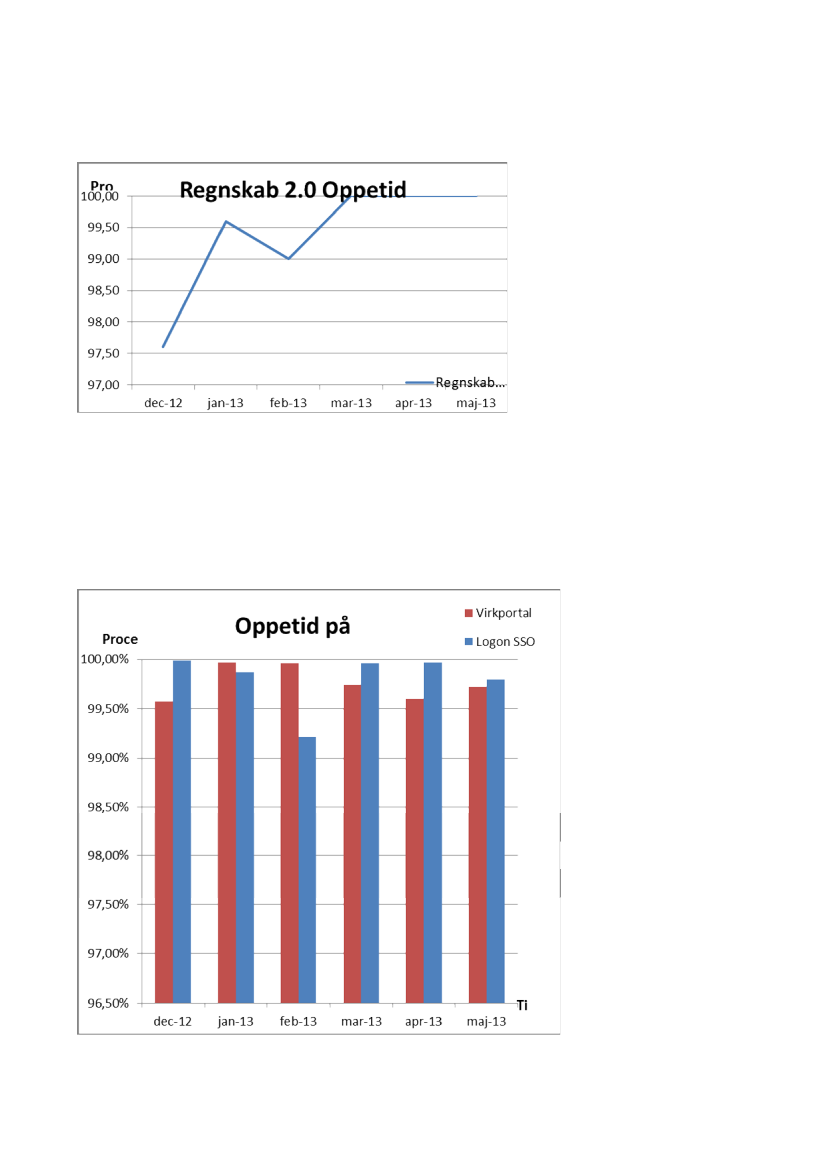

På begge områder skal de nationale tilsyn levere oplysninger til de euro-pæiske tilsynsorganer (EBA og EIOPA) i XBRL-format, ligesom virk-somhederne skal indberette til de nationale tilsynsmyndigheder i XBRL-format. Anvendelsen af XBRL-standarden går altså fra virksomhed overnational tilsynsmyndighed til europæisk tilsynsorgan.For COREP-området skal første indberetning ske medio 2014. For Sol-vens II-området forventes indberetningerne at starte primo 2016.Finanstilsynet og Nationalbanken er gået sammen om at udvikle en fæl-lesindberetningsplatform, som kan håndtere XBRL. Fra 2014 vil indbe-rettende virksomheder til Nationalbanken og Finanstilsynet således skulleanvende den samme platform til indberetninger.Foranstaltninger mod nedbrudErhvervsstyrelsen har en tæt overvågning af de digitale indberetningsløs-ninger, som dækker alle timer i døgnet i forbindelse med Regnskab 2.0.Regnskab 2.0 har en samlet oppetid på 99,36 pct., jf. statistik i periodendecember 2012 til maj 2013, se figur 3. Planlagte lukketider til opdaterin-ger og ændringer på Regnskab 2.0 er ikke medregnet i målingen. Planlag-te lukketider annonceres på forhånd på Regnskab 2.0 til brugerne.Det vurderes, at Regnskab 2.0 generelt har været stabilt, og brugerne ikkehar oplevet store vanskeligheder ved digital indberetning af årsrapporten.Udsvinget i december 2012 skyldtes generelle netværksproblemer hos enaf styrelsens leverandører.Styrelsen har i løbet af foråret foretaget performancetest på Regnskab 2.0på baggrund af brugerhenvendelser. Her blev der identificeret enkelteproblemstillinger samt foretaget tilretninger af systemerne. Som resultataf denne performancetest har løsningen fungeret væsentligt bedre, jf. fi-gur 3Figur 3: Regnskab 2.0 oppetid

6/9

Eventuelle nedbrud på Virk.dk vil påvirke brugerens opfattelse af syste-merne, da man ved at logge på Virk.dk får adgang til Regnskab 2.0. Op-petiden for Virk.dk er bl.a. påvirket af to faktorer: selve virk-portalen oglog-on funktionaliteten, jf. figur 4. Heri medregnes også planlagte ned-lukninger med henblik på opdatering. Planlagte nedlukninger annonceresforinden på virksomhedsportalens hjemmeside.Figur 4: Oppetid Virk.dk

Samlet set har driften på Virk.dk været stabil med meget få stop, som det

7/9

fremgår af figur 4. Det skal bemærkes, at en negativ måling altid tællersom minimum 5 minutters utilgængelighed, selv om brugeren reelt kunhar oplevet en 30 til 60 sekunders nedetid.I forbindelse med Virk.dk er der lavet et konkret tiltag, så det bliver mu-ligt at foretage indberetning i Regnskab 2.0, selvom Virk.dk er nede.I forbindelse med eventuelle nedbrud arbejder styrelsen på at sikre godkommunikation og vejledning til brugerne. Blandt andet er der i indsen-delsesbekendtgørelsen indarbejdet procedurer for fristforlængelse, så-fremt der opstår et IT-nedbrud. Disse procedurer trådte i kraft den 1. juli2012.Erhvervsstyrelsen har registreret følgende nedbrud i de digitale indberet-ningsløsninger, som har ført til konkrete fristforlængelser for virksomhe-derne. Nedbruddene har eksempelvis været forårsaget af tekniske udfor-dringer med at nå de bagvedliggende systemer samt databaseproblemer.Figur 5: Antal virksomheder, som automatisk har fået fristforlængelseDecemberJanuarFebruarMartsAprilMaj2012132013835811

Salg af digitale regnskabsdataI forbindelse med overgangen til digital indberetning af årsrapporter harstyrelsen i 1. halvår af 2013 givet offentligheden adgang til digitale regn-skabsdata. Styrelsen har stillet digitale regnskabsdata til rådighed vedstorsalg af digitale årsrapporter. Det har særlig interesse for storkunder,fx banker og bureauer, som kreditvurderer eller videresælger regnskabs-data, at købe årsrapporter i digital format, dvs. i XBRL format.Digital indberetning af flere årsrapporter for samme virksomhed påsamme dagI forbindelse med overgangen til digital indberetning af årsrapporten harstyrelsen erfaret, at flere virksomheder indberetter årsrapporten flere gan-ge på samme dag – oftest kun få minutter efter indberetningen af den før-ste årsrapport. Styrelsen har derfor tilrettet systemerne således, at det nuer muligt for virksomhederne at indberette flere årsrapporter samme dag(inden kl. 24.00) uden at blive bedt om redegørelse for omgørelse. Denseneste indberettede årsrapport vil automatisk blive offentliggjort.Hvis indberetning af årsrapport nummer 2 ikke sker på samme dag, gæl-der den sædvanlige proces, hvor virksomheden bliver anmodet om enredegørelse for omgørelsen, og styrelsen vil herefter tage stilling til den

8/9

konkrete sag.Kontrol af digitale regnskabsdataI juni 2013 har styrelsen modtaget hele populationen af digitale regn-skabsdata for små virksomheder i regnskabsklasse B for regnskabsåret2012.I den forbindelse har styrelsen i løbet af 1. halvår af 2013 arbejdet på atindbygge kontroltiltag, som skal medvirke til en højere kvalitet af digitaleregnskabsdata.Styrelsen har bl.a. arbejdet på at foretage en kontrol i forbindelse medselve modtagelsen af den digitale årsrapport, som bevirker, at mangelful-de årsrapporter med det samme afvises ud fra de kontroller, der er indlagti kontrolmodulet. Kontrolmodulet vil således fange visse fejl i årsrappor-terne. Et eksempel på en kontrol kan være, at aktiver skal være lig medpassiver i balancen. Dette kontrolmodul er iværksat og tages i anvendelsei 2. halvår af 2013. Det er hensigten, at kontroltiltaget sammensættes så-ledes, at kun virksomheder med de pågældende fejl i årsrapporten be-mærker dette. Virksomheder med fejl i årsrapporten vil eksempelvis fåvist en fejlmeddelelse på skærmen ved indberetning, mens øvrige virk-somheder uden de pågældende fejl indberetter uden problemer og dermedikke berøres.Herudover har styrelsen iværksat en løsning, så dele af den digitale års-rapport eller informationer om det digitale regnskab kan offentliggøres.Der kan både være lovlige og ulovlige forhold i ikke-anonymiseretform. Eksempler herpå kan være forhold, hvor revisor har taget et for-behold, i forbindelse med CSR-oplysninger eller oplysninger om køns-repræsentationen i virksomheden. Modellen vil stille regnskabsbrugerebedre end i dag, da de dermed lettere får adgang til centrale oplysninger.Dette kontrolmodul tages i anvendelse ved årsskiftet 2013/2014.TaksonomiRegnskabslovgivningen i Danmark giver virksomhederne mulighed for attilpasse årsrapporten i forhold til deres egne behov, så der opnås et retvi-sende billede. Virksomhederne har eksempelvis pligt til at fravige års-regnskabslovens regler, hvis reglerne strider imod kravet om det retvi-sende billede. Dette medfører, at danske virksomheder udarbejder mangeforskellige typer af regnskaber. Der er derfor behov for en løbende udvik-ling af de digitale løsninger.I forbindelse med forberedelsen af indsendelsen af årsrapporter digitalt tilstyrelsen er der brug for en såkaldt taksonomi. En taksonomi er en ind-holdsfortegnelse, som beskriver de elementer, der kan være med i en digi-tal årsrapport.Styrelsen har udarbejdet en taksonomi for små, mellemstore og store

9/9

virksomheder, som løbende opdateres for at imødekomme brugernes øn-sker. I april 2013 blev der som resultat heraf udsendt en ny version aftaksonomien, hvor især udvidet gennemgang blev tilføjet. Høringen aftaksonomien blev udsendt samtidig med høring af udkast til ny erklæ-ringsbekendtgørelse med de nye regler om udvidet gennemgang, så even-tuelle ændringer kunne afspejles i den nye taksonomi.Herudover har styrelsen udarbejdet en taksonomi for de største virk-somheder, som aflægger årsrapport efter de internationale regnskabs-standarder. Denne taksonomi blev offentliggjort ultimo 2011.