Erhvervs-, Vækst- og Eksportudvalget 2013-14

ERU Alm.del Bilag 196

Offentligt

Europaudvalget, Erhvervs-, Vækst og Eksportudvalget

EU- konsulenten

EU-noteTil:Dato:Udvalgenes medlemmer17. marts 2014

Nye forslag vil påvirke DankortetSammenfatningDer er næsten lige så mange Dankort, som der er danskere. Det skyldesbl.a., at Dankortet er billigt for forbrugere og forretninger. Men sådan er detikke overalt i Europa. Markedet for betalingskort er fragmenteret, præget afmanglende konkurrence og uigennemskuelige og - nogle steder - høje ge-byrer. Det vil Kommissionen ændre på med to lovforslag, men hvilken be-tydning vil det få for det populære Dankort? Det korte svar er, at det ersvært at spå om, da det afhænger af, hvordan aktørerne på markedet vilagere. Europa-Parlamentet lægger op til at undtage Dankortet.

BaggrundKommissionen mener, at markedet for betalingskort er præget af manglendetransparens i forhold til gebyrer og manglende konkurrence, fordi VISA og MasterCard dominerer. Desuden er der forskelle i teknisk infrastrukturer og omkostningermellem landene. Derfor fremsatte Kommissionen sidste sommer to forslag: æn-1dring af direktiv om betalingstjenester og en ny forordning vedr. interbankgebyrer.

1

KOM(2013)547 og KOM(2013)550

1/7

Hensigten er at skabe lige vilkår for alle aktører på kortmarkortmarkedet og dermed bidra-a-ge til at fremme et indre marked for kortbetalinger i Europa, hvilket i sidste ende vilkedEuropa,komme forretninger og forbrugere til gavn i form af lavere priser.

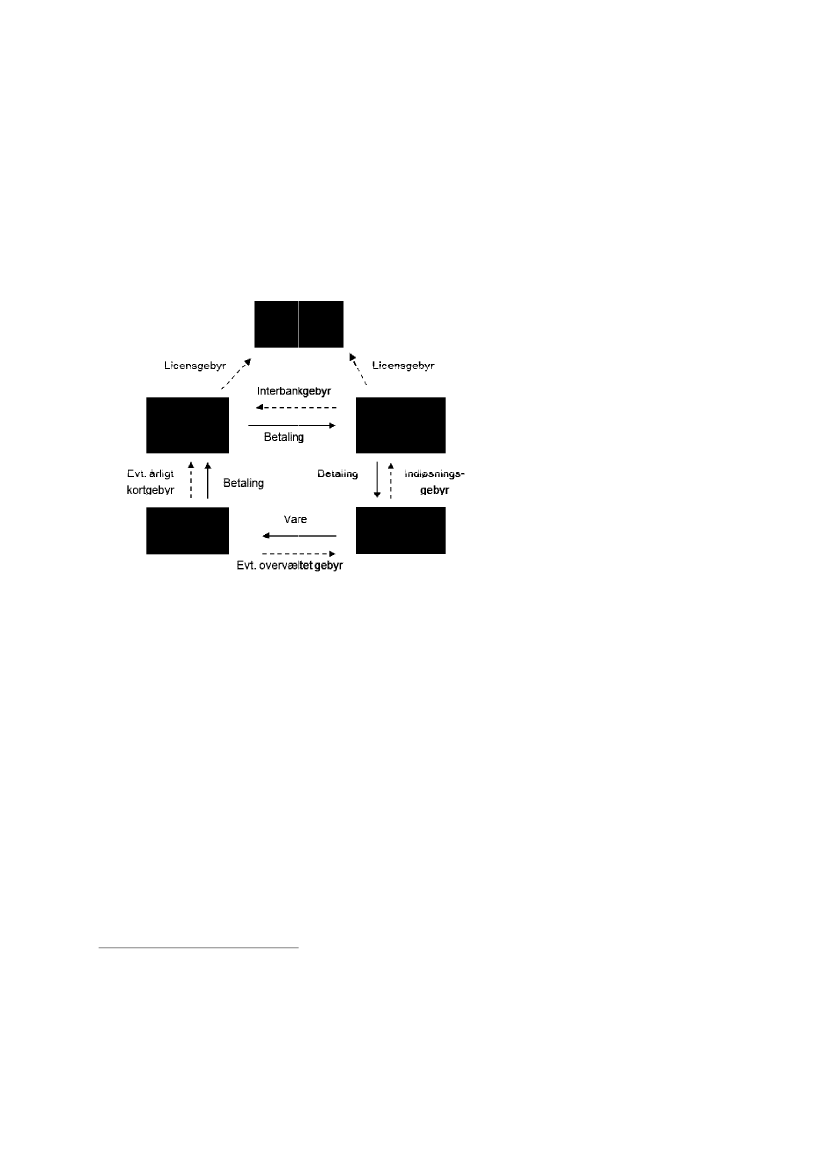

Figur: organisering af et typisk firepartsystem

Hovedelementer i forslageneForslaget til forordning fastlægger et loft over interbankgebyrer for betalinger medagetbrug af forbrugerkort (firmakort er ikke omfattet). Det skal ske i to tempi: to månmåne-der efter forordningen træder i kraft er loftet forgrænseoverskridendebetalinger på0,2 pct. af transaktionens værdi for debdebetkort og 0,3 pct. for kreditkort. To år efterditkort.udvides disse grænser til også at gældeindenlandskebetalinger.Dette loft skal gøre korttransaktioner billigere for forretningerne. Derfor skal bbe-stemmelsen ses i sammenhæng med direktivforslaget, der forbyder forretningerneat overvælte gebyret på kunderne (se ordforklaring).vælteDesuden indeholder forordningsforslaget en række bestemmelser om, hvordanforslagetkortsystemer og regelsæt skal organiseres (dette gælder alle kort). Disse gennem-m-gås nedenfor.

2

Der findes også trepartssystemer, hvor kortselskabet indgår aftaler direkte med forbrugere og forreforret-ninger, f.eks. American Express og Diners Club. De er ikke omfattet af forslaget. Kilde:Rapport vedrvedrø-rende forslag til forordning om interbankgebyrer.Betalingsrådets arbejdsgruppe.dning

2/7

OrdforklaringUdsteder:Den virksomhed – typisk en bank - der udsteder kortet til kortholderen.Indløser:Den finansielle virksomhed der sikrer, at modtageren får sine penge vedkortbetaling. Nets er eneste indløser i Dankortsystemet.Kortselskaber:Det selskab der ejer rettighederne til varemærket, f.eks. VISA, oggiver udsteder og indløser ret til at arbejde med varemærket.Kortholder:Den person som kortet er udstedt til, og som har ret til at bruge det.Co-badging:Når et kort indeholder to varemærker, f.eks. VISA/Dankort.Processing:Behandling af betalinger, f.eks. indsamling af transaktioner hos beta-lingsmodtager, autorisation af betalinger, udveksling af data mellem indløser ogudsteder. Nets står for processing i Dankortsystemet.Overvælte gebyr:Når forretningen lader kortholder betale indløsningsgebyret.Interbankgebyr:Gebyr fra en bank til en anden ved hver kortbetaling.Debetkort:Købsbeløbet trækkes fra kontoen, så snart indløser har modtaget op-lysning om transaktionen. F.eks. Dankort.Kreditkort:Købsbeløbet trækkes først senere fra kontoen, f.eks. ved udgangen afen måned afhængig af aftalen med banken. F.eks. MasterCard.

Konsekvenser for DankortetBetalingsrådet nedsatte en arbejdsgruppe til at analysere forslagenes betydning for3Dankortet. Følgende bygger på arbejdsgruppens rapport.Interbankgebyrer og forbud mod overvæltning af gebyrerInterbankgebyrer aftales ofte nationalt i fællesskab af alle bankerne i systemet,nogle gange også i fællesskab med kortselskabet. I Dankortsystemet findes derikke et interbankgebyr i normal forstand. Betalingen fra Nets til udsteder er baseretpåantalletaf betalinger og ikkeværdienaf disse, ligesom betalingen er baseret påden grad af omkostningsdækning, som udstederne af Dankort (bankerne) må mod-4tage, hvilket er fastlagt i en bekendtgørelse. I gennemsnit er vederlaget til udste-der under 0,2 pct., som er det loft, der foreslås i forordningen. Men forslaget bety-der, at modellen skal ændres, så afregning afhænger af betalingernesværdi.Netsvurderer, at det kræver en ny aftale med bankerne.

3

Arbejdsgruppen består af repræsentanter fra Konkurrence- og Forbrugerstyrelsen, Finansrådet, Nets,Dansk Erhverv og Forbrugerrådet. Rapporten kan findes her:http://nationalbanken.dk/C1256B730054214F/sysOakFil/Betalingsraadet_rapport_EUforordning_interbankgebyrer_marts2014/$File/Betalingsraadet_Interbankgebyrer.pdf4Bekendtgørelse nr. 851 af 26. juni 2013.

3/7

Forbuddet mod at overvælte gebyrer på forbrugerne vil ikke få betydning for handelmed Dankort i fysiske butikker i Danmark, da der allerede gælder et sådant forbud.Det kan dog få indirekte betydning, da forbuddet også vil gælde kreditkort, somf.eks. MasterCard. Brugen af disse derfor kan forventes at stige på bekostning afDankortet. Forbuddet vil også gælde for betaling på internettet, hvor forretningernei dag godt kan opkræve gebyrer af forbrugerne. Betydningen heraf er uvis og af-hænger af de enkelte forretningers eksisterende praksis for overvæltning af kort-gebyrer.

LicensForordningens artikel 6 forbyder et kortselskab at gøre adgangen til at udstede ogindløse afhængig af nationalitet. Landespecifikke licenser til udstedelse og indløs-ning forbydes. Der må heller ikke indføres begrænsninger på, hvor i Europa etbetalingskort kan bruges. Hensigten er at skabe et fuldt integreret marked for kort-betalinger med fri konkurrence.Hvis forslaget vedtages, kan Nets’ eneret på indløsning i Dankortsystemet ikkefastholdes. Det er svært at vurdere, om andre aktører vil ønske at blive indløsere afDankortet, f.eks. for at tage markedsandele for indløsning af internationale kort.Nets står i kraft af sin nuværende rolle fordelagtigt i forhold til konkurrenter.Det vil kræve øgede ressourcer for Konkurrence- og Forbrugerstyrelsen at indsam-le oplysninger fra flere aktører til beregning af omkostninger ved drift af Dankort.Indløsere og udstedere har typisk høje faste omkostninger ved at tilbyde derestjenester og lave marginale omkostninger. En situation med flere indløsere af beta-linger med Dankort kan føre til et tab af stordriftsfordele og højere omkostningerved at drive systemet. Omvendt kan øget konkurrence give et pres for en mereeffektiv indløsning, ligesom andre indløsere end Nets i teorien vil kunne opnå enbedre udnyttelse af deres kapacitet. I Norge og Sverige er der flere indløsere, udenat de samfundsmæssige omkostninger ved kortbetalinger er større end i Danmark.Banker, der vil udstede Dankort, skal i dag indgå aftaler med Finansrådet om del-tagelse i clearingen og afviklingen af betalinger. Det kræver tilstedeværelse i Dan-mark. Da forslaget forbyder geografiske og nationale krav, skal reglerne ændres.Muligvis skal der udvikles en ny teknisk løsning til clearing og afvikling af Dankort-betalinger, som kan anvendes af udenlandske aktører. Der vil være store omkost-ninger forbundet med udvikling og efterfølgende drift af en ny løsning. Hvis uden-landske aktører selv skal afholde omkostningerne (hvilket ikke er i strid med forsla-get) vil det begrænse interessen. Så længe det primært er danskere, der har Dan-kort, vil det i øvrigt kun være interessant for forretninger i områder tæt på Danmarkog derfor vil udenlandske aktørers interesse i at udstede Dankort være begrænset.

4/7

Adskillelse af kortejerskab og processingProcessing (se ordforklaring) varetages ofte af det selskab, der ejer rettighedernetil kortet. Det begrænser ifølge Kommissionen konkurrencen. Derfor lægger forsla-gets artikel 7 op til at adskille kortselskaber og leverandører af processing i separa-te juridiske enheder. Kortselskabet må ikke diskriminere på baggrund af geografiskoprindelse, og det skal være muligt, at godkendelse og clearing kan adskilles ogbehandles af forskellige processorer.Dankortsystemet er præget af en høj grad af centralisering, idet Nets varetager enrække funktioner, der for andre kort er fordelt på flere aktører. Uafhængighed mel-lem kortejer og processor kan opnås ved, at Nets’ ejerskab til Dankortet udskilles iet selvstændigt selskab, som også var tilfældet mellem 2001-2005. Det vil dog giveøgede administrative omkostninger for Nets pga. dobbeltfunktioner. Øgede om-kostninger i Dankort-systemet vil i stigende grad blive afholdt af detailhandlen.Processing er som indløsning kendetegnet ved stordriftsfordele, dvs. jo flere trans-aktioner, der behandles af det samme selskab, jo lavere omkostninger pr. transak-tion. Flere processorer kan derfor medføre øgede omkostninger. Omvendt kan detmuligvis bidrage til at øge konkurrencen og derved til en mere effektiv processing.Forslaget lægger op til fælles standarder med henblik på teknisk interoperabilitet.Det er uklart hvilke standarder, og derfor kan behovet for ændringer i Dankortsy-stemet ikke vurderes. Det kan medføre betydelige omkostninger, omvendt kan derogså være effektivitetsgevinster.Co-badgingForslagets artikel 8 forbyder, at kortselskaber har regler for hvilke kort, der kan co-badges (se ordforklaring) med. Det skal bankerne kunne bestemme. Desuden skalkunden i butikken selv kunne beslutte, hvilket af de to varemærker på kortet, haneller hun ønsker at betale med (hvis forretningen tager imod begge). Forretningenkan dog godt beslutte hvilket kort, der som udgangspunkt skal betales med.Co-bagding med Dankortet vil være attraktivt for andre kortselskaber end VISA,5fordi Dankortet er så udbredt. I dag bruges et VISA/Dankort som Dankort i Dan-mark og som VISA i udlandet. Med forslaget vil kortholderen kunne beslutte atbetale med VISA i Danmark. Hvis det bliver udbredt, vil brug af Dankort blive dyre-re, som følge af færre transaktioner. Samtidig vil det blive dyrere for forretningerneat tage imod kortbetalinger, da omkostningerne ved internationale betalingskort erbetydeligt højere end omkostningerne ved at tage imod Dankort-betalinger. Hvor-

5

Andre lande med nationale debetkort har samme problemstilling, det gælder f.eks. det franske CarteBleue/Carte Bancaire.

5/7

vidt det er attraktivt at betale med VISA eller andre varemærker på sit kort afhæn-ger af, om disse tilbyder bonusordninger, forsikringer eller gratis kredittid, hvis derer tale om et kreditkort.For forretningerne vil øget brug af kreditkort øge omkostningerne, samtidig med atde ikke kan overvælte gebyrerne på kunderne. Til gengæld kan de tilbyde rabatterved brug af f.eks. Dankort og dermed styre forbrugernes valg.KonklusionFlere bestemmelserne i forslaget kan - med forbehold for mulige effektivitetsgevin-ster, der kan opnås som følge af øget konkurrence - føre til højere omkostningerfor Dankortet, hvilket ikke er i overensstemmelse med forordningens hensigt. Detkommer imidlertid an på:hvordan markedsaktørerne forholder sig til ændrede rammevilkårhvordan bankerne forholder sig til nye co-badging-reglerhvordan forbrugerne ønsker at gøre brug af øgede valgmuligheder.

Betalingsrådet anbefaler derfor, at der gøres opmærksom på de mulige utilsigtedekonsekvenser for effektive kort som Dankortet. Desuden foreslår Betalingsrådet enovergangsperiode eller en undtagelse fra de bestemmelser, der vurderes at værebelastende for kort, der er billigere end det foreslåede loft for interbankgebyrer.

Europa-Parlamentets behandlingEuropa-Parlamentets Økonomiudvalg (ECON) vedtog den 20. februar 2014 enrække ændringer til Kommissionens forslag. ECON’s rapport ventes godkendt på6plenar den 2. april.I forhold til Dankortet er der tre interessante elementer i rapporten:En ændret artikel 1, der undtager nationale debetkortsystemer fra artikel 6 og7, hvis systemerne opererer med et gennemsnitlig interbankgebyr på under detloft, som forordningen fastsætter. Det vil betyde, at Dankort kan undtages forbestemmelserne om licens og adskillelse af ejerskab og processing.Ændringer i artikel 3 og 4, der giver medlemsstaterne mulighed for at oprethol-de eller indføre lavere lofter for interbankgebyrer eller tiltag med same formål i

6

Se ECON’s rapporter her:http://www.europarl.europa.eu/committees/en/econ/subject-files.html?id=20121112CDT55410#menuzone

6/7

national lovgivning. Det vil betyde, at Dankortmodellen kan bibeholdes for såvidt angår abonnement og vederlag fra Nets til udsteder.En tilføjelse til artikel 8 om co-badging, der vil betyde, at forretningen får enmere klar mulighed for at styre forbrugerne hen imod det billigste betalings-middel (Dankort) – omend forbrugeren fortsat har mulighed for at vælge at be-tale med et andet varemærke på sit kort.

Behandlingen af forslagene i Rådet er fortsat på et tidligt stadie. Forslagene skalvedtages efter den almindelige lovgivningsprocedure, hvor Europa-Parlamentet ermedlovgiver.

Med venlig hilsenLotte Rickers Olesen (3330)

7/7