Erhvervs-, Vækst- og Eksportudvalget 2013-14

ERU Alm.del Bilag 115

Offentligt

UDKASTFremsat den {FREMSAT} af social-, børne- og integrationsministeren (Annette Vilhelmsen)

Forslagtil

Lov om registrerede socialøkonomiske virksomhederKapitel 1Lovens formål og anvendelsesområde§ 1.

Loven har til formål at indføre en registreringsordning for socialøkonomiske virksomheder,der kan:1) definere og skabe en fælles identitet for registrerede socialøkonomiske virksomheder,2) regulere registrerede socialøkonomiske virksomheder og skabe en eneret til brug af denne be-tegnelse, og3) sikre at registrerede socialøkonomiske virksomheder er transparente og lever op til visse stan-darder i forhold til deres virksomhedsdrift.§ 2.

Loven finder anvendelse på juridiske personer, der har eget CVR-nummer og er hjemmehø-rende her i landet eller i et andet EU/EØS-land, jf. dog stk. 2.Stk. 2.Loven finder ikke anvendelse for enkeltmandsvirksomheder og virksomheder etableret vedsameje.Stk. 3.Betingelserne for registrering efter denne lov påvirker ikke eventuelle krav til den enkeltevirksomhed, der følger af anden lovgivning.

Kapitel 2Registrering som socialøkonomisk virksomhed§ 3.

Virksomheder, der opfylder betingelserne i kapitel 3, kan opnå registrering efter denne lov.Stk. 2.Virksomhedens øverste ledelsesorgan indestår for, at de faktiske oplysninger, der afgivesved registreringen, er korrekte. Sker der efter registreringstidspunktet en ændring i disse forhold,skal ændringen anmeldes senest 2 uger efter, at den er indtrådt.Stk. 3.Pligten til at afregistrere en Registreret Socialøkonomisk Virksomhed, der ikke længere op-fylder kravene i kapitel 3 og kapitel 4, påhviler den registrerede virksomheds øverste ledelsesorgan.§ 4.

Virksomheder registreret i henhold til denne lov har eneret til at anvende betegnelsen »Regi-streret Socialøkonomisk Virksomhed (RSV)« i deres navn og markedsføring.Stk. 2.Retten til at benytte betegnelsen »Registreret Socialøkonomisk Virksomhed (RSV)« ind-træder 4 uger efter registreringstidspunktet.

Kapitel 3Betingelser for registrering§ 5.

For at en virksomhed kan opnå registrering, skal den:1) have et »socialt formål«, hvilket betyder, at virksomhedens primære formål er af samfunds-gavnlig karakter med et socialt, beskæftigelsesmæssigt, sundhedsmæssigt, miljømæssigt ellerkulturelt sigte, samt indlevere dokumentation for, at det sociale formål er optaget i virksomhe-dens vedtægter eller stiftelsesdokument.2) være erhvervsdrivende og have et væsentligt element af erhvervsdrift ved salg af produkter ellerserviceydelser,3) være uafhængig af det offentlige, således at den fungerer uden væsentlig offentlig indflydelsepå ledelse eller drift,4) beskrive, hvordan den er inddragende og ansvarlig i sit virke, og5) have en social håndtering af overskud, jf. stk. 2.Stk. 2.Ved begrebet »social håndtering af overskud« forstås i denne lov, at virksomheden anven-der sit resultat efter skat til:1) reinvestering i egen virksomhed,2) investering i eller donationer til andre registrerede socialøkonomiske virksomheder,3) donationer til organisationer med et almennyttigt eller almenvelgørende formål, eller4) en begrænset udbetaling af udbytte, som skal forstås bredt som enhver form for overskudsde-ling, jf. stk. 3.Stk. 3.Kapitalejere eller en ejerkreds i virksomheder registreret i henhold til denne lov er alene be-rettigede til at modtage et samlet udbytte, i den tid de har ejet virksomheden, svarende til den oprin-deligt indskudte kapital plus en rimelig årlig forrentning af den oprindeligt indskudte kapital. I vur-deringen af, hvorvidt en konkret forrentning er rimelig, skal der lægges vægt på, hvad en sædvanligforrentning er ved tilsvarende investeringer, den generelle udvikling i de finansielle markeder i pe-rioden samt risikoen forbundet med investeringen. En forretning vurderes ikke at være rimelig, hvisden årlige forrentning overstiger diskontoen plus 15 procent eller at der udbetales mere end 35 pro-cent af det samlede overskud i udbytte. Eventuelle udbyttebetalinger skal ske inden for rammerne afde udbytteregler, som virksomheden via anden lov eller aftale er underlagt.

Kapitel 4Virksomhedens yderligere forpligtelser efter registreringstidspunktetRapportering§ 6.

En Registreret Socialøkonomisk Virksomhed skal aflægge årsrapport i overensstemmelsemed årsregnskabsloven og skal mindst følge reglerne for regnskabsklasse B samt de tillægskrav tilrapporteringen, der fremgår af stk. 2-4.Stk. 2.En Registreret Socialøkonomisk Virksomhed skal indsende årsrapporten senest 6 månederefter regnskabsårets afslutning.

Stk. 3.Udover de krav til årsrapporten, der følger af årsregnskabsloven, skal en Registreret Soci-aløkonomisk Virksomhed årligt, i forbindelse med indsendelse af årsrapporten, rapportere specifi-kationer af følgende:1) det samlede vederlag m.v. til nuværende og forhenværende medlemmer af ledelsen for deresfunktion fordelt på hvert ledelsesorgan samt eventuelle vederlag til virksomhedens stiftere ogejere,2) aftaler indgået med nærtstående parter,3) likvide midler og andre aktiver, der udloddes eller uddeles af virksomhedens formue, og4) hvordan virksomheden opfylder sit sociale formål, jf. § 5, stk.1, nr. 1, og hvordan virksomhe-den er inddragende og ansvarlig i sit virke, jf. § 5, stk. 1, nr. 4.Stk. 4.Hvis der udbetales et udbytte, skal en Registreret Socialøkonomisk Virksomhed i forbin-delse med udbetalingen indsende en beregning, der viser forrentningen af den investerede kapital.Stk. 5.Såfremt oplysningerne nævnt i stk. 3, nr. 1-4, fremgår af virksomhedens årsrapport ansesdet for opfyldelse af rapporteringskravet i stk. 3.Vederlag§ 7.

Det øverste ledelsesorgan i en Registreret Socialøkonomisk Virksomhed skal påse, at udbeta-ling af vederlag ikke overstiger, hvad der anses for sædvanligt efter hvervets art og arbejdets om-fang, samt hvad der må anses for forsvarligt i forhold til virksomhedens sociale formål.Likvidation og kapitalnedsættelse§ 8.

Ved likvidation af en Registreret Socialøkonomisk Virksomhed skal et eventuelt overskudherved anvendes i overensstemmelse med § 5, stk. 1, nr. 5.Stk. 2.Ved kapitalnedsættelse i en Registreret Socialøkonomisk Virksomhed skal en udlodningholdes inden for begrænsningen fastsat i § 5, stk. 1, nr. 5.

Kapitel 5Administration af loven§ 9.

Social-, Børne- og Integrationsministeriet er registreringsmyndighed i henhold til denne lov.Stk. 2.Anmeldelse samt registrering og afregistrering efter § 3 samt indberetninger, som følger afkapitel 3 og 4, skal ske efter regler fastsat efter § 10.Stk. 3.Social-, Børne- og Integrationsministeriet kan nægte en virksomhed regestring, hvis denikke opfylder betingelserne i lovens § 3. Dette skal meddeles virksomheden senest 4 uger efter regi-streringstidspunktet.Stk. 4.Social-, Børne- og Integrationsministeriet kan afregistrere en Registreret SocialøkonomiskVirksomhed, der ikke overholder denne lovs bestemmelser.§ 10.

Social-, Børne- og Integrationsministeren skal fastsætte nærmere regler om1) brug af it-systemer samt anmeldelse og indberetninger i dette, herunder hvilke forhold virk-somheden selv kan eller skal registrere,2) offentliggørelse af indleverede dokumenter, herunder hvilke dokumenter registrerede social-økonomiske virksomheder selv kan eller skal offentliggøre i it-systemet,3) hvorvidt indgivne oplysninger om registrerede socialøkonomiske virksomheder skal være of-fentligt tilgængelige, og4) gebyrer for registrering eller afregistering, brugen af it-systemet og rykkerskrivelser m.v. vedfor sen betaling.

Kapitel 6Kommunikation§ 11.

Social-, Børne- og Integrationsministeren kan fastsætte nærmere regler om, at skriftligkommunikation til og fra styrelsen om forhold, som er omfattet af denne lov eller af regler udstedt imedfør af denne lov, skal foregå digitalt.Stk. 2.Social-, Børne- og Integrationsministeren kan fastsætte nærmere regler om digital kommu-nikation, herunder om anvendelse af bestemte it-systemer, særlige digitale formater og digital signa-tur el.lign.Stk. 3.En digital meddelelse anses for at være kommet frem, når den er tilgængelig for adressatenfor meddelelsen.§ 12.

Social-, Børne og Integrationsministeren kan fastsætte regler om, at ministeriet kan udstedeafgørelser om registreringsnægtelse eller afregistrering uden underskrift, med maskinelt eller påtilsvarende måde gengivet underskrift eller under anvendelse af en teknik, der sikrer entydig identi-fikation af den, som har udstedt afgørelsen. Tilsvarende regler kan fastsættes i forhold til andre do-kumenter efter denne lov eller efter regler udstedt i medfør af denne lov. Sådanne afgørelser og do-kumenter sidestilles med afgørelser og dokumenter med personlig underskrift.Stk. 2.Social-, Børne- og Integrationsministeren kan fastsætte regler om, at afgørelser om regi-streringsnægtelse eller afregistrering og andre dokumenter, der udelukkende er truffet eller udstedtpå grundlag af elektronisk databehandling, kan udstedes alene med angivelse af Social-, Børne-, ogIntegrationsministeriet som afsender.§ 13.

Hvor det efter denne lov eller regler udstedt i medfør af denne lov er krævet, at et dokument,som er udstedt af andre end Social-, Børne- og Integrationsministeriet, skal være underskrevet, kandette krav opfyldes ved anvendelse af en teknik, der sikrer entydig identifikation af den, som harudstedt dokumentet, jf. dog stk. 2. Sådanne dokumenter sidestilles med dokumenter med personligunderskrift.Stk. 2.Social-, Børne- og Integrationsministeren kan fastsætte nærmere regler om fravigelse afunderskriftskrav. Det kan herunder bestemmes, at krav om personlig underskrift ikke kan fravigesfor visse typer af dokumenter.

Kapitel 7Straffebestemmelser§ 14.

Overtrædelse af § 4, stk. 1, og § 8 straffes med bøde.Stk. 2.Der kan pålægges juridiske personer strafansvar efter reglerne i straffelovens kapitel 5.

Kapitel 7Klageadgang§ 15.

Afgørelser truffet af Social-, Børne- og Integrationsministeriet i henhold til denne lov kanindbringes for [valg af ankenævn udestår] senest 4 uger efter at afgørelsen er meddelt den pågæl-dende.

Kapitel 8Ikrafttræden m.v.§ 16.

Social-, børne- og integrationsministeren fastsætter tidspunktet for lovens ikrafttræden. Mi-nisteren kan herunder fastsætte, at forskellige dele af loven træder i kraft på forskellige tidspunkter.

§ 17.

Loven gælder ikke for Færøerne og Grønland.Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Lovforslagets baggrund, formål og hovedindhold2. Lovforslagets indhold2.1. Gældende ret på området2.2. Udvalget for socialøkonomiske virksomheders overvejelser2.3. Den foreslåede ordning3. De økonomiske og administrative konsekvenser for det offentlige4. De økonomiske og administrative konsekvenser for erhvervslivet5. De administrative konsekvenser for borgerne6. De miljømæssige konsekvenser7. Forholdet til EU-retten8. Hørte myndigheder og organisationer m.v.9. Sammenfattende skema1. Lovforslagets baggrund, formål og hovedindholdBag lovforslaget ligger en vision om, at flere væsentlige samfundsmæssige udfordringer i fremtiden blivereffektivt og hensynsfuldt løst af socialøkonomiske virksomheder til gavn for borgerne og samfundet.Samfundet står overfor en række udfordringer, som lav vækst, mange mennesker på kanten af arbejdsmar-kedet, store globale miljøproblemer og stigende pres på sundhedssektoren.Erfaringer, såvel her i landet som internationalt, viser, at socialøkonomiske virksomheder kan bidrage til atløse nogle af disse samfundsmæssige udfordringer. Det kan ske direkte gennem deres virke, men også ved atinspirere den private og den offentlige sektor til sociale forandringer og til at sætte nye og højere standarderfor vækst og velfærd.Formålet med lovforslaget er at definere og skabe en fælles identitet for registrerede socialøkonomiskevirksomheder og give dem en eneret til brug af betegnelsen »Registreret Socialøkonomisk Virksomhed«.Lovforslaget skal regulere de registrerede socialøkonomiske virksomheder og sikre, at de er transparente oglever op til visse standarder i forhold til deres virksomhedsdrift.Lovforslagets registreringsmodel skal bidrage til at definere, legitimere og regulere sektoren. Lovforslagetgiver mulighed for at identificere en gruppe virksomheder, som lever op til en fastsat definition, og som her-efter kan registrere sig som »Registreret Socialøkonomisk Virksomhed«. Lovforslaget har således ikke tilhensigt at omfatte hele det socialøkonomiske felt eller alle virksomheder, der yder en social indsats. Lov-forslaget giver dermed ikke eneret til at benytte betegnelsen »socialøkonomisk virksomhed«. Samlet skallovforslaget bidrage til at muliggøre en målrettet fremtidig indsats, der gør det lettere og mere attraktivt atskabe, drive og udvide en socialøkonomisk virksomhed i Danmark.Lovforslaget er fremsat på baggrund af Udvalget for socialøkonomiske virksomheders udkast til lovforslagom registrerede socialøkonomiske virksomheder. Udvalgets udkast til lovforslaget er en del af den anbefa-lingsrapport, som Udvalget afleverede til regeringen i september 2013. Udvalget blev nedsat i februar 2013som et led i den politiske aftale om finansloven for 2013, indgået mellem regeringen og Enhedslisten, hvorder blandt andet blev aftalt følgende:»Der nedsættes derfor et hurtigt arbejdende udvalg, der undersøger barrierer for etablering og udviklingaf socialøkonomiske virksomheder og kommer med anbefalinger, herunder udarbejder et konkret lovforslagtil en ny særlig virksomhedsform under navnet socialøkonomisk virksomhed.«

Udvalget valgte efter deres undersøgelser at anbefale en registreringsmodel og udarbejdede et udkast tillovforslaget som en del af deres anbefalinger. Bort set fra at registreringen og indberetninger, der følger afdenne lov, skal ske til Social-, Børne- og Integrationsministeriet og ikke Erhvervsstyrelsen, er dette lov-forslag er i al væsentlighed overensstemmende med Udvalgets udkast.Social-, børne- og integrationsministeren evaluerer lov om registrerede socialøkonomiske virksomheder treår efter ikrafttrædelsen. Dette sker med henblik på en vurdering af, om loven eller dens enkelte bestemmelserhar opfyldt formålet. Evalueringen vil ske under inddragelse af de væsentligste interessenter.Lovforslaget indeholder følgende hovedpunkter:Eneret til anvendelse af betegnelsen »Registreret Socialøkonomisk Virksomhed« og proces for re-gistreringen.Betingelser for at en virksomhed kan lade sig registrere som Registreret Socialøkonomisk Virk-somhed.Forpligtelser efter registreringstidspunktet vedr. eksempelvis regnskab, ledelse, overskudshåndte-ring, m.v., som skal skabe transparens og sikre, at virksomheden lever op til betingelserne for regi-strering.2. Lovforslagets indhold2.1. Gældende ret på områdetOfficielt er betegnelsen socialøkonomisk virksomhed i dag ikke entydigt defineret, og socialøkonomiskevirksomheder er ikke særskilt reguleret i eksisterende lovgivning i forhold til det sociale element i deres vir-ke.2.2. Udvalget for socialøkonomiske virksomheders overvejelserDer findes ikke én særlig selskabsform eller lovgivning, der definerer eller regulerer gruppen af socialøko-nomiske virksomheder i Danmark, men de er derimod selskabsretligt organiseret meget forskelligt.Fraværet af en egentlig lovregulering kan i nogle sammenhænge være en barriere for socialøkonomiskevirksomheder, da det kan gøre det vanskeligt for socialøkonomiske virksomheder at legitimere deres virk-somhed som værende socialøkonomisk. Denne udfordring kommer særligt til udtryk i forhold til markedsfø-ring og i kommunikationen med kunder, investorer og andre samarbejdspartnere. Med en registreringsord-ning skabes en klar identitet for socialøkonomiske virksomheder, som understøtter deres virke som virksom-heder, der bygger på sociale formål. Det vil også muliggøre en fremtidig indsats, som kan fremme sektorenog understøtte fremvæksten af socialøkonomiske virksomheder.Da udvalget blev nedsat i februar 2013, fremgik det af udvalgets kommissorium, at udvalget skulle:Be-skrive en ny selskabsform for socialøkonomiske virksomheder, herunder udarbejde udkast til lovforslag omen ny selskabsform for socialøkonomiske virksomheder.Internationalt har Storbritannien, Sverige, USA,Belgien, Finland, Frankrig og Italien indført en regulering af socialøkonomiske virksomheder. Dette har en-ten været i form af en målrettet selskabsform eller en registreringsordning.Grunden til, at udvalget har anbefalet, at der etableres en registreringsmodel for socialøkonomiske virk-somheder i Danmark frem for en målrettet selskabsform, er først og fremmest, at man vil kunne favne heleden eksisterende sektor, uden at virksomhederne behøver at ændre selskabsform, da socialøkonomiske virk-somheder selskabsretligt er organiseret meget forskelligt. Samtidig giver registreringen mulighed for, at desocialøkonomiske virksomheder også i fremtiden frit kan vælge den selskabsform, som passer bedst til deresønskede ejerforhold og virksomhedsdrift i en sektor, der er præget af innovation og nyskabelse. Det er såle-des muligt for langt de fleste af de virksomheder, der udøver virksomhed i feltet, at tilpasse sig lovgivningenog dermed blive en del af den nye klassificering. Dertil har virksomheder, der ønsker at udøve deres virk-somhed under andre forudsætninger end dem, som fremgår af loven, fortsat mulighed for at bruge betegnel-sen socialøkonomisk om virksomheden eller dennes aktivitet.2.3. Den foreslåede ordningDen forslåede ordning har udelukkende til formål at give de socialøkonomiske virksomheder en mulighedfor at blive en klassificeret del af det socialøkonomiske felt. Fordelen ved registreringen er således registre-ringen i sig selv, mens eventuel yderligere målrettet, materiel regulering kan fremgå af særskilt lovgivning.

Det foreslås, at der indføres en registreringsordning for socialøkonomiske virksomheder. Virksomheder,der falder inden for lovens anvendelsesområde og opfylder betingelserne for registrering, kan lade sig regi-strere og dermed få en eneret til at benytte betegnelsen »Registreret Socialøkonomisk Virksomhed«.Den foreslåede eneret til at anvende betegnelsen »Registreret Socialøkonomisk Virksomhed« har til formålat sikre kunder, investorer og andre interessenters tillid til den socialøkonomiske sektor. Eneretten beskyttervirksomheden mod ubillig konkurrence fra andre, der ved uretmæssigt at betegne virksomheden som en»Registreret Socialøkonomisk Virksomhed« forsøger at opnå en konkurrencefordel.Der stilles ikke krav til de registrerede virksomheders selskabsform, og hensigten er, at alle virksomheds-former, med undtagelse af enkeltmandsvirksomheder og virksomheder etableret ved sameje, skal kunne ladesig registrere, såfremt de opfylder kravene hertil.Betingelserne for registrering har til formål at afgrænse en delmængde af socialøkonomiske virksomhederinden for det socialøkonomiske felt, der lever op til en række betingelser, som klassificerer feltet og giver ensignalværdi overfor omverdenen. Disse betingelser er, at virksomheden:har et socialt formål, der er optaget i virksomhedens vedtægter eller stiftelsesdokument,er erhvervsdrivende,er uafhængig af det offentlige,beskriver, hvordan den er inddragende og ansvarlig i sit virke, oghar en social håndtering af sit overskud.»En social håndtering af overskud« består efter forslaget i, at virksomheden skal bruge sit resultat efter skattil reinvestering i egen virksomhed, investering i eller donationer til andre registrerede socialøkonomiskevirksomheder, donationer til organisationer med et almennyttigt eller almenvelgørende formål eller en be-grænset udbetaling af udbytte. Det udbytte, den enkelte kapitalejer kan modtage i sin ejertid, begrænses tilden investerede kapital plus en rimelig forrentning heraf.Ved registreringen indestår virksomhedens øverste ledelsesorgan for, at de faktiske oplysninger, der afgi-ves ved registreringen, er korrekte. Virksomhedens øverste ledelsesorgan har herefter ansvar for, at virksom-heden løbende opfylder betingelserne i kapitel 3 og de yderligere forpligtelser, som følger af registreringen ikapitel 4, da de ellers skal lade virksomheden afregistrere.Den første af de yderligere forpligtelser har til formål at skabe transparens hos de registrerede virksomhe-der ved, at de mindst skal aflægge en årsrapport efter reglerne for regnskabsklasse B. Hvis virksomhedenefter årsregnskabsloven aflægger regnskab ved en højere regnskabsklasse, skal årsregnskabslovens bestem-melser dog følges. Virksomheden skal indsende årsrapporten senest 6 måneder efter regnskabsårets afslut-ning. For at skabe yderligere transparens skal årsrapporten suppleres af en specifikation af virksomhedensaflønning af ledelsen, aftaler med nærtstående parter samt likvide midler og andre aktiver, der udloddes elleruddeles af virksomhedens formue. Endvidere skal virksomheden rapportere, hvordan den opfylder sit socialeformål og ajourføre, hvordan den er inddragende og ansvarlig i sit virke. Specifikationerne skal rapporteresårligt i forbindelse med indsendelse af årsrapporten eller skal fremgå i selve årsrapporten. Dertil skal virk-somheden, hvis den vælger at foretage en udbyttebetaling, indsende en beregning, der viser, hvilken forrent-ning af den investerede kapital det udbetalte udbytte svarer til.Ledelsen i en ”Registreret Socialøkonomisk Virksomhed” skal sikre, at udbetaling af vederlag i virksom-heden ikke overstiger, hvad der anses sædvanligt efter hvervets art, arbejdets omfang, og hvad der må ansesfor forsvarligt i forhold til virksomhedens formål. Denne bestemmelse skal ses i sammenhæng med udbytte-begrænsningen og skal medvirke til at sikre, at ledelsen ikke omgår udbyttebegrænsningen eller på andenmåde beriger sig selv eller andre på bekostning af virksomhedens sociale formål.Derudover må virksomheden ikke omgå udbyttebegrænsningen ved likvidation eller kapitalnedsættelse,hvorfor det angives, at virksomheden også i den forbindelse skal have en social håndtering af overskuddet.Social-, Børne- og Integrationsministeriet er registreringsmyndighed. Social-, Børne- og Integrationsmini-steriet kan nægte en virksomhed registrering inden for 4 uger efter registreringstidspunktet og kan tilligeafregistrere virksomheder, der ikke lever op til lovens bestemmelser. Desuden har Social-, Børne- og Integra-tionsministeren bemyndigelse til at fastsatte nærmere regler om administration af lovens bestemmelser ogden kommunikation med virksomhederne, som følger af lovens administration.Overtrædelse af eneretten til at anvende begrebet »Registreret Socialøkonomisk Virksomhed« er strafbe-lagt efter denne lov. Det gælder ligeledes manglende eller fejlagtig dokumentation på, at virksomheden har

en social håndtering af et eventuelt overskud ved likvidation og overholder udbyttebegrænsningen i forbin-delse med udlodning ved kapitalnedsættelse. Overtrædelse af andre bestemmelser vil medføre afregistrering.Juridiske personer kan dog fortsat pålægges et strafansvar efter reglerne i straffelovens kapitel 5. Afgørelsertruffet af Social-, Børne- og Integrationsministeriet i henhold til loven kan indbringes for [valg af ankenævnudestår].Social-, børne- og integrationsministeren fastsætter tidspunktet for lovens ikrafttræden, og loven gælderikke for Færøerne og Grønland.3. De økonomiske og administrative konsekvenser for det offentligeLovforslaget indeholder en offentlig ordning vedrørende registrering af visse virksomheder. Lovforslagetvil nødvendiggøre oprettelse af et it-system i Social-, Børne- og Integrationsministeriet. Omkostningernehertil forventes at udgøre 0,5 mio. kr.Endvidere forventes der et øget personaleforbrug til stikprøvekontrol med socialøkonomiske virksomhederog administration af loven, hvilket forventes samlet at andrage 0,5 mio. kr. om året.Omkostningerne til etablering og drift af registreringsmodellen er finansieret af finanslovsbevillingerne fra2013.4. De økonomiske og administrative konsekvenser for erhvervslivetDer er tale om en frivillig registreringsordning, hvilket betyder, at der ikke pålægges erhvervslivet øgedebyrder. Der forventes ingen økonomiske konsekvenser for erhvervslivet.5. De miljømæssige konsekvenserLovforslaget har ikke miljømæssige konsekvenser.6. De administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser for borgerne.7. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter.8. Hørte myndigheder og organisationer m.v.Et udkast til lovforslaget har været sendt i høring hos følgende myndigheder, organisationer, m.v.: Advo-katsamfundet, Akademikernes Centralorganisation, Arbejderbevægelsens Erhvervsråd, Danske Advokater,Danmarks Eksportråd, Dansk Erhverv, Dansk Industri, Dansk Iværksætterforening, Danske Handicaporgani-sationer, Danske Regioner, Finansrådet, Forbrugerrådet, Frivilligrådet, Håndværksrådet, KommunernesLandsforening, Kooperationen, Landsorganisationen i Danmark, Ledernes Hovedorganisation, LOS - Deprivate sociale tilbud, Lønmodtagernes Garantifond, Rådet for Bæredygtig Erhvervsudvikling, Rådet forSamfundsansvar, Rådet for Socialt udsatte og Selveje Danmark.

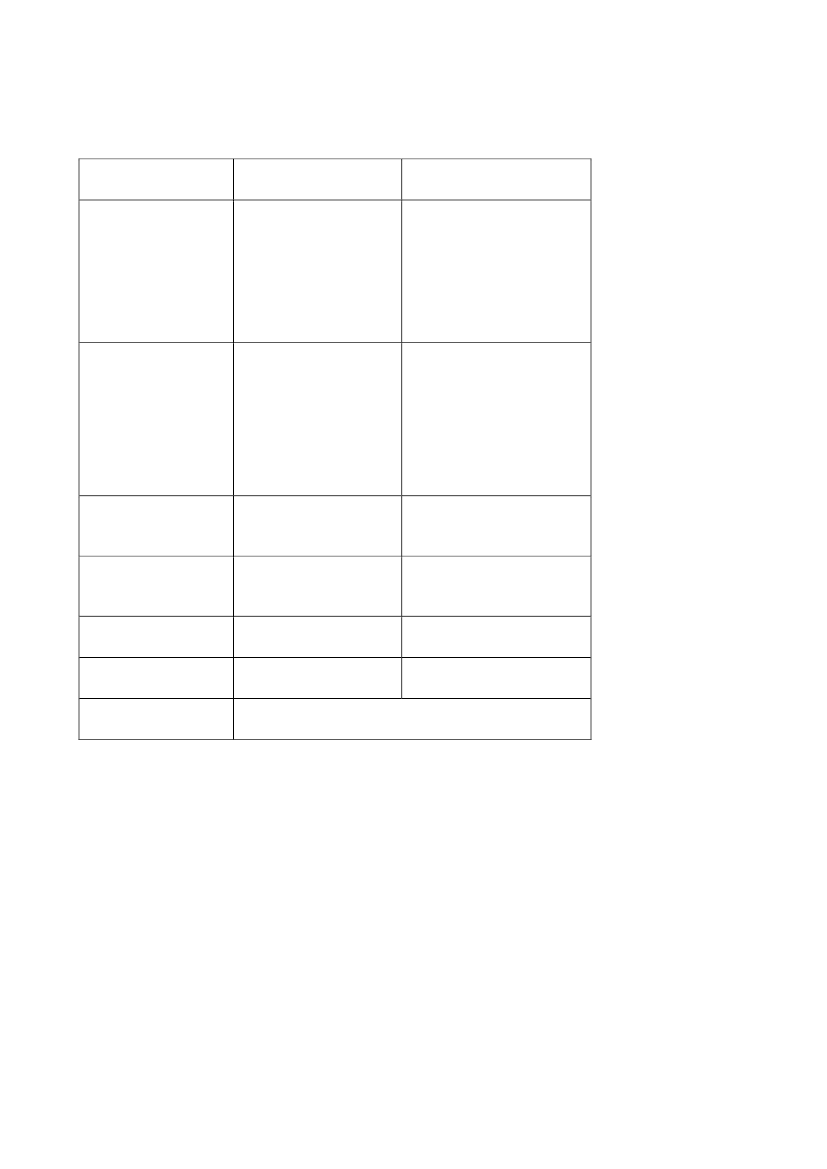

9. Sammenfattende skema

Positive konsekvenser/ Negative konsekvenser/mindre udgiftermerudgifterØkonomiske konse-nejJa, lovforslaget vil nødven-kvenserforstat,diggøre oprettelse af et it-system i Social-, Børne- ogkommuner og regio-Integrationsministeriet. Om-nerkostningerne hertil forventesat udgøre 0,5 mio. kr.

Administrative konse-kvenserforstat,kommuner og regio-ner

nej

Ja, der forventes at være etøget personaleforbrug til stik-prøvekontrol med socialøko-nomiske virksomheder ogadministration af loven, hvil-ket forventes samlet at andra-ge 0,5 mio. kr. om året.

Økonomiske konse-kvenser for erhvervs-livetAdministrative konse-kvenser for erhvervs-livetMiljømæssige konse-kvenserAdministrative konse-kvenser for borgerneForholdet til EU-retten

nej

.nej, ordningen er frivillig.

nej

nej, ordningen er frivillig.

nejnejIntet

nejnej

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Det fremgår af forslaget til § 1, at formålet med loven er at indføre en registreringsordning, der kandefinere og skabe en fælles identitet for registrerede socialøkonomiske virksomheder samt reguleredisse. Til understøttelse af dette formål skabes en eneret til brug af betegnelsen »Registreret Social-økonomisk Virksomhed«, og derved imødekommes behovet for at kunne identificere registreredesocialøkonomiske virksomheder i forhold til det resterende socialøkonomiske felt.For at sikre et stabilt marked er den socialøkonomiske sektor i høj grad afhængig af tillid fra om-verdenen. Derfor er det også en del af forslaget til § 1, at formålet er at sikre, at de registrerede so-cialøkonomiske virksomheder er transparente og lever op til visse standarder i forhold til deres virk-somhedsdrift.Forslaget til § 1 er formuleret, så det ligger inden for rammerne af de mål og principper, som frem-går af anbefalingerne fra Udvalget for socialøkonomiske virksomheder, som blev nedsat i forbin-delse med den politiske aftale mellem regeringen og enhedslisten i forbindelse med finansloven2013, jf. Almindelige bemærkninger til lovforslaget, punkt 1.Til § 2Forslagets § 2 bestemmer lovens anvendelsesområde. Virksomheden skal være en selvstændig juri-disk person med eget CVR nummer. Hensigten med betegnelsen »juridiske personer« er en breddefinition af selskabsbegrebet, og alle selskabsformer kan være omfattet af loven, jf. dog stk. 2.Kravet om eget CVR nummer medfører, at et P-nummer for en produktion eller afdeling i en størreorganisation ikke alene kan opnå registrering. Virksomheden skal desuden være hjemmehørende iDanmark eller et andet EU/EØS land, hvorved forstås, at hovedparten af styrelsesorganerne og ho-vedkontoret skal have sæde her i landet eller i et andet EU/EØS-land.I forslagets § 2, stk. 2, bestemmes, at enkeltmandsvirksomheder og virksomheder etableret vedsameje ikke er omfattet af loven. Årsagen hertil er, at der ved disse virksomhedsformer ikke er enadskillelse mellem ejers formue og virksomhedens formue. Dette vil kunne skabe en stor usikker-hed for interessenter i forhold til sammenblanding af midlerne fra virksomhedens formue og denpersonlige formue, hvorfor disse virksomhedsformer ikke kan registreres.Efter forslagets § 2, stk. 3, præciseres det, at de materielle krav i forhold til formål, uddelinger, le-delse, regnskabsaflæggelse og transparens ikke påvirker anden materiel regulering (f.eks. i fonds-lovgivningen og årsregnskabsloven), som den pågældende registrerede socialøkonomiske virksom-hed måtte være underlagt. Loven kan således siges at indebære en materiel minimumsregulering afsocialøkonomiske virksomheder mht. formål, ledelse, uddelinger, regnskabsaflæggelse m.v., hvis deønsker at blive registreret i henhold til loven, men registreringen ændrer ikke på den evt. materielleregulering, som virksomheden i øvrigt er omfattet af i henhold til anden lovgivning. Der er ved ud-arbejdelsen af lovforslaget ikke fundet uforenlige regler i anden lovgivning eller uhensigtsmæssigesamspil med andre regler.Til § 3Forslagets § 3 har til hensigt at sætte den overordnede ramme for registreringen af socialøkonomi-ske virksomheder.Efter forslagets stk. 1 har en socialøkonomisk virksomhed, der opfylder betingelserne i kapitel 3, rettil at lade sig registrere efter reglerne i denne lov. Hermed kan virksomheder, der i udgangspunktet

opfylder betingelserne i kapitel 3, lade sig registrere, hvis de har til hensigt at efterleve de resteren-de krav, der følger af registreringen. Det bemærkes, at ordningen er frivillig, og virksomheden ikkepålægges at lade sig registrere blot fordi, den opfylder betingelserne i forslagets kapitel 3.I det foreslåede stk. 2 præciseres det, at der påhviler det øverste ledelsesorgan en særlig forpligtelsetil at sikre, at virksomheden opfylder betingelserne for registrering på registreringstidspunktet. Der-til bestemmes, at ændringer i de faktiske oplysninger, som virksomheden efter loven skal registrere,skal anmeldes senest 2 uger efter de er indtrådt. Bestemmelsen har således til hensigt at fremhævevirksomhedens forpligtelse til at ajourføre de oplysninger, som virksomheden har indgivet i forbin-delse med registreringen eller på et senere tidspunkt.Forslagets § 3, stk. 3, bestemmer, at det øverste ledelsesorgans forpligtelse også gælder i forhold tilat lade virksomheden afregistrere, såfremt virksomheden ikke længere opfylder betingelserne i for-slagets kapitel 3 og 4.Til § 4Bestemmelsen i forslagets § 4 fastslår, at det udelukkende er virksomheder, der er registreret efterdenne lov, som må markedsføre sig som en »Registreret Socialøkonomisk Virksomhed« (RSV).Der opnås således en eneret for de registrerede socialøkonomiske virksomheder til at benytte dennebetegnelse, mens betegnelsen »socialøkonomisk virksomhed« fortsat kan benyttes af ikke registre-rede virksomheder, da registreringen er en klassificering af en gruppe virksomheder i et større felt.Der er tale om en central bestemmelse, der sammen med registreringen har til formål at udbredekendskabet til den socialøkonomiske sektor blandt andet hos banker, mulige samarbejdspartnere ogøvrige interessenter. Derudover sikrer eneretten kundernes, investorernes og andre interessenterstillid til sektoren ved at beskytte mod uretmæssig brug af betegnelsen »Registreret SocialøkonomiskVirksomhed«, heri også beskytte producenter og virksomheder mod ubillig konkurrence fra andre,der ved uretmæssigt at betegne virksomheden som en »Registreret Socialøkonomisk Virksomhed«forsøger at opnå en konkurrencefordel.I den forbindelse vil bestemmelsen også finde anvendelse i tilfælde, hvor mellemhandlere, samar-bejdspartnere, m.v. markedsfører virksomheden eller dennes produkter under henvisning til, at virk-somheden er en »Registreret Socialøkonomisk Virksomhed«.I forslagets stk. 2 bestemmes, at en virksomhed har ret til at benytte betegnelsen »Registreret Soci-aløkonomisk Virksomhed« 4 uger efter registreringstidspunktet. Bestemmelsen har til formål atsikre, at registreringsmyndigheden kan udføre en stikprøvekontrol af virksomhederne på registre-ringstidspunktet og eventuelt nægte virksomheden registrering, hvis den ikke opfylder kravene iforslagets § 5.Til § 5Bestemmelsen i forslagets § 5 opstiller betingelserne for, at en socialøkonomisk virksomhed kanlade sig registrere efter forslagets § 3.Betingelserne i forslagets § 5 har ikke til hensigt at omfatte alle de virksomheder, der vil bruge be-tegnelsen socialøkonomisk virksomhed eller har aktiviteter inden for det socialøkonomiske felt.Bestemmelsen i forslagets § 5 opstiller betingelser for registrering, der klassificerer en del af feltet,som opfylder visse krav, hvilket giver virksomhederne mulighed for at blive registreret efter forsla-gets § 3 og opnå en eneret til at anvende betegnelsen »Registreret Socialøkonomisk Virksomhed«efter forslagets § 4. En registreret socialøkonomisk virksomhed skal ligeledes løbende efter registre-ringen opfylde betingelserne i § 5.

Efter bestemmelsen i forslagets § 5, stk. 1, nr. 1, skal virksomheden have et socialt formål, hvilketdefineres bredt. Kravet er, at virksomheden skal have et primært formål af samfundsgavnlig karak-ter med et socialt, beskæftigelses-, sundheds-, miljømæssigt eller kulturelt sigte. Virksomheden skaldesuden dokumentere, at formålet er optaget i virksomhedens vedtægter. Såfremt virksomhedenikke er forpligtet til at have vedtægter, hvilket eksempelvis gør sig gældende for et interessentskab(I/S), skal det sociale formål optages i virksomhedens stiftelsesdokument eller lignende.Derudover fremgår det af forslagets § 5, stk. 1, nr. 2, at virksomheden skal være erhvervsdrivendeog have et væsentligt element af erhvervsdrift ved salg af produkter eller serviceydelser. Socialøko-nomiske virksomheder kan have meget forskellige ressourcegrundlag. Udover indtægt fra egentligerhvervsdrift kan virksomhederne få deres driftskapital fra en lang række kilder, såsom donationer,private eller offentlige fonde, offentlige støtteordninger, satspuljemidler, m.v. Ved »erhvervsdrift«forstås efter denne lov al indtægt fra salg af serviceydelser eller produkter til såvel private som of-fentlige kunder. Kravet om et væsentligt element af erhvervsdrift skal ikke forstås således, at stør-stedelen af virksomhedens indtægter skal stamme fra erhvervsdrift, men erhvervsdriften skal dogudgøre en betydelig andel af omsætningen. Det tillægges ligeledes ikke betydning, hvorvidt virk-somheden kan afsætte sit produkt eller sin serviceydelse til en eller flere kunder, heri om virksom-hedens eneste kunde er en offentlig myndighed. Det er ikke et krav, at virksomheden er momsplig-tig for at opfylde betingelsen om »et væsentligt element af erhvervsdrift«, men det vil altid regnesfor et væsentligt element af erhvervsdrift, når virksomheden er momspligtig eller er omfattet af løn-sumsafgiftslovens § 1, stk. 1, 1. pkt., 1. led. Lønsumsafgiftslovens § 1, stk. 1, 1. pkt., 1. led omfattervirksomheder, der er undtaget fra momspligten efter momslovens § 13, stk. 1, nr. 1, 3, 5, 6, 10-12,15, 16, 19, men i stedet for betaler lønsumsafgift. Eksempler på virksomheder, der er undtaget afmomslovens § 13, men betaler lønsumsafgift, er blandt andet finansielle virksomheder og virksom-heder, der arbejder inden for sundhedssektoren.Efter forslagets stk. § 5, stk. 1, nr. 3, skal virksomheden være uafhængig af det offentlige, hervedforstået, at virksomheden drives uden væsentlig offentligt indflydelse på ledelse eller drift. Det er enkonkret vurdering, men der vil altid foreligge væsentlig offentlig indflydelse, når en overvejendedel af en virksomheden ejes af det offentlige, eller en overvejende del af virksomhedens ledelse erudpeget af en offentlig myndighed. Det vil desuden altid være væsentligt, hvis det offentlige harbestemmende indflydelse som defineret i selskabslovens § 7, der regulerer, hvornår der forliggerbestemmende indflydelse hos et moderselskab over et datterselskab.Bestemmende indflydelse, efter principperne i selskabslovens § 7, forligger som udgangspunkt, nåren offentlig myndighed direkte eller indirekte gennem en dattervirksomhed ejer mere end halvdelenaf stemmerettighederne i en virksomhed. Derudover forligger der bestemmende indflydelse, når enoffentlig myndighed har:1. råderet over mere end halvdelen af stemmerettighederne i kraft af en aftale med andre inve-storer,2. beføjelse til at styre de finansielle og driftsmæssige forhold i en virksomhed i henhold til envedtægt eller aftale,3. beføjelse til at udpege eller afsætte flertallet af medlemmerne i det øverste ledelsesorgan ogdette organ besidder den bestemmende indflydelse på virksomheden, eller4. råderet over det faktiske flertal af stemmerne på generalforsamlingen eller i et tilsvarendeorgan, og derved besidder den faktiske bestemmende indflydelse over virksomheden.Efter forslagets § 5, stk. 1, nr. 4, skal virksomheden allerede ved registreringen indlevere en beskri-velse af, hvordan den er inddragende og ansvarlig i sit virke. Hvis virksomheden er nyetableret skalbeskrivelsen bestå af en plan for, hvordan virksomheden fremover ønsker at være inddragende ogansvarlig i sit virke. Med inddragende og ansvarlig i sit virke forstås, at virksomhedens ledelse sø-ger at involvere virksomhedens ansatte, kunder, samarbejdspartnere og interessenter samt udviseransvarlighed i forhold til det sociale formål i virksomhedens forretningsstrategi og forretningsakti-viteter. Det er det øverste ledelsesorgan, der skal varetage den overordnede og strategiske ledelse af

selskabet samt sikre en forsvarlig organisation af virksomheden. Denne beskrivelse skal ajourføres iforbindelse med indsendelsen af årsrapporten, jf. § 6, stk. 3, nr. 4.Efter forslagets § 5, stk. 1, nr. 4, skal virksomheden have en »social håndtering« af overskud, hvil-ket er defineret i stk. 2 ved, at virksomheden anvender sit resultat efter skat til reinvestering i egenvirksomhed, andre registrerede socialøkonomiske virksomheder, donationer til organisationer medet almennyttigt eller almenvelgørende formål eller i begrænset omfang udbytte til investorer. Hen-sættelser kan således ske til reinvestering i egen virksomhed eller til de listede formål i forslagets §5, stk. 2, nr. 2-4, som er udtømmende anført.Investeringer i andre registrerede socialøkonomiske virksomheder efter forslagets § 5, stk. 2, nr. 2,må kun ske til virksomheder, der er registrerede efter denne lov.Bestemmelsen i § 5, stk. 2, nr. 3, medfører, at de registrerede socialøkonomiske virksomheder kanuddele midler til andre organisationer, der arbejder ud fra et formål, der kommer samfundet til nyt-te. Ordet »organisationer« i foreslagets dækker over foreninger, fonde, stiftelser m.v., som kan reg-nes for selvstædige juridiske personer. Ordene »almenvelgørende« og »almennyttige« følgerSKATs praksis, og indregnet i forslagets § 5, stk. 2, nr. 3, er i hvert fald donationer til almenvelgø-rende og almennyttige foreninger, som er godkendt efter ligningslovens § 8 A og offentliggjort påSKATs hjemmeside. Det forhold, at en forening m.v. ikke kan godkendes efter ligningslovens § 8A, er dog ikke nødvendigvis ensbetydende med, at foreningen ikke kan betragtes som almenvelgø-rende eller på anden måde almennyttig i relation til denne lov. Uanset hvilken form for organisati-on, der er tale om, skal der foretages en selvstændig vurdering af, hvorvidt organisationens formålmå anses for almenvelgørende eller almennyttigt.Det er vigtigt at skelne mellem den registrerede socialøkonomiske virksomheds formål, som skalligge inden for rammerne i lovforslagets § 5, stk. 1, nr. 1, og formålet i den organisation, som dekan donere deres overskud til. Begreberne »almenvelgørende« og »almennyttige« formål fortolkesbredere end et socialt formål og omfatter derfor også flere organisationer end dem, der har et socialtformål. Selvom formålet i den organisation, som man ønsker at lave en donation til, ikke skal væreomfattet af formålsbegrebet i lovforslagets § 5, stk. 1, nr. 1, skal den enkelte uddeling fortsat faldeinden for den registrerede socialøkonomiske virksomheds sociale formål.For at et formål kan anses for almenvelgørende, er det en forudsætning, at støtten ydes til personerinden for en videre kreds, der er i økonomisk trang eller har vanskelige økonomiske kår. Formåletanses for almennyttigt efter SKATs praksis, når det ud fra en almindeligt fremherskende opfattelsekan karakteriseres som nyttigt. Blandt sådanne almennyttige formål kan nævnes sociale, kunstneri-ske og andre kulturelle formål, miljømæssige, videnskabelige - herunder forskningsmæssige ellersygdomsbekæmpende - humanitære, undervisningsmæssige, religiøse eller nationale øjemed. Ogsåidrætsforeninger og dyreværnsorganisationer vil kunne anses for almennyttige. Derimod vil organi-sationer, der varetager politiske, økonomiske eller erhvervsmæssige interesser, ikke kunne anses foralmennyttige.For at formålet i den organisation, der uddeles til, kan anses for almenvelgørende eller på andenmåde almennyttigt kræves, at formålet skal komme en vis videre kreds til gode. Ved begrebet »envis videre kreds« fremgår følgende praksis omkring ligningslovens § 8 A: »Det må kræves, at denvirksomhed vedkommende forening mv. udøver, ikke blot omfatter personer inden for et lokalt ellerpå anden måde stærkt begrænset område, men er til fordel for en videre kreds af personer, f.eks. ihele landet eller større dele af dette. I praksis lægges der vægt på befolkningstallet i vedkommendeområde.« En organisation, som efter vedtægterne kun kan uddele til personer med tilknytning tilf.eks. en bestemt virksomhed, uddeler ikke til en ubestemt videre kreds. Derimod kan formålet i denorganisation, der modtager en uddeling, være almennyttig, selvom kun en enkelt person eller enenkelt institution bliver tilgodeset, når blot den pågældende er valgt som en blandt mange mulige.Uddelinger kan desuden ske på baggrund af en geografisk afgrænsning, når blot organisationen, der

modtager uddelingen, har et formål, der er geografisk afgrænset efter objektive kriterier. En Regi-streret Socialøkonomisk Virksomhed kan f.eks. foretage uddelinger, der understøtter en fortsat be-boelse af en ø eller et andet afgrænset lokalområde, eksempelvis ved at støtte en lokal idrætsfor-ening, et lokalmuseum eller lignende.Det er i almindelighed uden betydning for spørgsmålet om, hvorvidt et formål kan anses for almen-velgørende eller på anden måde almennyttigt, om det udøves her i landet eller i udlandet. Det er dogsom hovedregel en betingelse, at administrationen af de midler, der kommer formålet til gode, fin-der sted her i landet. Er der tale om midler til en udenlandsk organisation, hvor myndighederne i detpågældende land skønner, at organisationens midler forvaltes forsvarligt, kan det være uden betyd-ning, at administrationen ligger i udlandet.Hvis resultatet efter skat benyttes til at udbetale udbytte efter forslagets § 5, stk. 2, nr. 4, skal be-grænsningen efter forslagets § 5, stk. 3 overholdes, medmindre udbetalingen sker til en anden Regi-streret Socialøkonomisk Virksomhed. Det er ikke hensigten med bestemmelsen at begrænse mulig-heden for koncerndannelse mellem virksomheder registreret i henhold til denne lov. Eksempelviskan et kapitalselskab, der er en Registreret Socialøkonomisk Virksomhed og ejer et andet kapital-selskab registreret efter denne lov, kunne modtage udbytte herfra uden at skulle overholde begræns-ningen i forslagets § 5, stk. 3. Begrebet udbytte i forslagets § 5, stk. 2, nr. 4, og § 5, stk. 3, skal for-stås bredt som enhver form for overskudsdeling mellem ejere af en virksomhed. For kapitalselska-ber vil dette være udbytte.Stk. 3 finder anvendelse på alle selskabsformer, der efter den regulering, de er underlagt, kan over-føre overskud til ejere, og er en begrænsning af, hvor stort et udbytte registrerede socialøkonomiskevirksomheder kan udbetale til de enkelte ejere.Den enkelte ejer kan maksimalt modtage et udbytte svarende til den pågældendes investerede kapi-tal plus en rimelig årlig forrentning heraf, i den tid personen har været ejere af virksomheden. Der-med skal udbytteberegningen ikke foretages før det tidspunkt, hvor udbytteudbetalingen finder sted,og der indregnes kun ejertiden frem til udbetalingstidspunktet. Dermed kan udbyttet sammenlignesmed lignende investeringer i samme periode.I vurderingen af, hvorvidt en konkret forrentning er rimelig, vil der blive lagt vægt på, hvad en sæd-vanlig forrentning er ved tilsvarende investeringer, den generelle udvikling i de finansielle marke-der i perioden samt risikoen forbundet med investeringen. En forretning vurderes ikke at være rime-lig, hvis minimum en af følgende to parametre overskrides:- En årlig forrentning svarende til diskontoen plus 15 procent.- Udbetaling af mere end 35 procent af det samlede overskud i udbytte.Bestemmelsen har ikke til hensigt at ændre selskabslovens regler om udbytte for kapitalselskabereller andre eksisterende regler i relation til andre selskabsformer. Eksempelvis selskaber, som ikkemå overføre overskud til ejere i forhold til den regulering, de via lov eller aftale er underlagt. Hertænkes eksempelvis på foreninger, hvor vedtægterne bestemmer, at der ikke kan ske en fordeling afoverskud blandt medlemmerne eller et selskab med begrænset ansvar (S.m.b.a), hvor vedtægterbestemmer, at der ikke kan overføres overskud til ejerne. Bestemmelsen er ikke relevant for fonde,da disse per definition ikke har ejere.Formålet med bestemmelsen er, at virksomhederne fortsat har mulighed for at tiltrække investorerved at kunne udbetale et udbytte, men begrænsningen sikrer, at virksomhederne ikke drives efter etformål om størst muligt udbytte til ejere og investorer på bekostning af det sociale formål.

Kapitel 4

Bestemmelserne i forslagets §§ 6-8 opstiller de betingelser, som en Registreret SocialøkonomiskVirksomhed skal opfylde efter registreringen.Til § 6Forslagets § 6 angiver de forpligtelser til rapportering, som en Registreret Socialøkonomisk Virk-somhed her efter registreringstidspunktet.Reglerne for udarbejdelse af årsrapporter efter årsregnskabsloven er baseret på den såkaldte bygge-klodsmodel, hvorefter regelsættet, som virksomhederne er forpligtet til at følge, primært afhængeraf virksomhedens størrelse. Det vil sige, at små virksomheder skal følge forholdsvis få, typisk bre-de, krav, mens større virksomheder skal følge flere og mere detaljerede krav.Alle selskabsformer med begrænset hæftelse skal i udgangspunktet aflægge en årsrapport, jf. års-regnskabslovens § 3, stk. 1, nr. 1-5, men flere af de socialøkonomiske virksomheder kan være und-taget grundet størrelsesgrænsen i årsregnskabslovens § 4, stk. 1. Denne bestemmelse fastslår, atvirksomheder omfattet af lov om visse erhvervsdrivende virksomheder § 3 (virksomheder og for-eninger med begrænset ansvar) og § 4 (andelsselskaber med begrænset ansvar) ikke er forpligtet tilat aflægge årsrapport, hvis de ligger under de anførte størrelsesgrænser. Undtagelsen gælder, så-fremt virksomheden i to på hinanden følgende regnskabsår på balancetidspunktet ikke overskriderto ud af de tre følgende størrelser: 1) 7 mio. kr. i balancesum, 2) 10 mio. kr. i nettoomsætning og 3)10 heltidsbeskæftigede gennemsnitligt i regnskabsåret.Undtagelsen gælderkunfor de virksomheder, der er udtrykkeligt nævnt i årsregnskabslovens § 4,stk. 1. Andre virksomheder som f.eks. aktie- og anpartsselskaber med begrænset ansvar samt er-hvervsdrivende fondeskalaflægge årsrapport efter årsregnskabsloven, uanset om de i øvrigt måtteopfylde størrelsesgrænserne i stk. 1, idet disse virksomheder mindst skal følge reglerne for regn-skabsklasse B, jf. årsregnskabslovens § 7.Forslagets stk. 1 bestemmer, at de registrerede socialøkonomiske virksomheder, der er undtaget frapligten til at aflægge regnskab efter årsregnskabsloven, mindst skal aflægge regnskab efter regn-skabsklasse B. Denne regnskabsklasse gælder for »små virksomheder«, hvilket defineres som virk-somheder, der i to på hinanden følgende regnskabsår på balancetidspunktet ikke overskrider to ud afde tre følgende størrelser: 1) en balancesum på 36 mio. kr., 2) en nettoomsætning på 72 mio. kr. og3) et gennemsnitligt antal heltidsbeskæftigede i løbet af regnskabsåret på 50, jf. årsregnskabslovens§ 7, stk. 2, nr. 1. Hvis en Registreret Socialøkonomisk Virksomhed overskrider denne tærskelværdi,vil den blot skulle aflægge årsregnskab efter sin respektive regnskabsklasse.En Registreret Socialøkonomisk Virksomhed skal endvidere have et offentligt tilgængeligt regn-skab. Formålet hermed er at skabe transparens omkring de registrerede virksomheder. Offentliggø-relsen sker ved indsendelse af årsrapporten efter forslagets stk. 2, hvorefter den gøres offentligt til-gængelig. Årsrapporten skal være modtaget senest 6 måneder efter regnskabsårets afslutning.For at imødekomme ønsket om transparens bestemmer forslagets stk. 3, at de registrerede social-økonomiske virksomheder skal indgive en specifikation, der vedrører den del af håndteringen afvirksomhedens midler, der ikke fremgår af årsregnskabet.I forslagets stk. 3, nr. 1 benyttes begrebet »ledelsen« om ethvert medlem af de organer, som udøverden overordnede og/eller daglige ledelse, herunder direktionen, bestyrelsen, tilsynsrådet, m.v. Hvisstiftere eller ejere aflønnes, skal dette ligeledes fremgå i specifikationen. Bestemmelsen har til for-mål at sikre, at en Registreret Socialøkonomisk Virksomhed ikke kan omgå udbyttebegrænsningengennem udbetalingen af vederlag til stiftere, ejere eller ledelse.

Der skal gives beløbsmæssige oplysninger om de samlede vederlag m.v., herunder eventuelle pen-sionsbidrag og fratrædelsesgodtgørelser, som ydes, eller er ydet, til nuværende eller forhenværendemedlemmer af ledelsen i det regnskabsår afrapporteringen vedrører. Oplysningerne skal gives for-delt på hvert ledelsesorgan. Tilhører en person flere ledelseskategorier (f.eks. både direktion og be-styrelse), og modtages vederlag m.v. for varetagelsen af begge ledelsesfunktioner, må den pågæl-dende persons samlede vederlag m.v. opdeles på ledelsesfunktionerne og oplyses under de respekti-ve kategorier (ledelsesfunktioner).I forslagets stk. 3, nr. 2 defineres betegnelsen »nærtstående parter« i overensstemmelse med defini-tionen i den internationale regnskabsstandard IAS 24 (International Accounting Standard 24), derblandt andet indebærer, at to parter er nærtstående, hvis den ene part direkte eller indirekte kontrol-lerer eller har betydelig indflydelse på den anden part. Dette kan f.eks. være som følge af et mo-der/dattervirksomhedsforhold, ved repræsentation i ledelsen eller ved nært familieskab til et ledel-sesmedlem. To virksomheder anses også for nærtstående, hvis de kontrolleres af samme modervirk-somhed.Den foreslåede bestemmelse i stk. 3, nr. 3 omfatter enhver form for likvide midler eller andre akti-ver, der udloddes eller uddeles til en fysisk eller juridisk person, heri udbytteudlodninger til investo-rer samt investeringer og donationer efter forslagets § 5, stk. 2, nr. 2-4. Ved den årlige rapporteringskal oplysninger fra hele regnskabsåret indgå.Rapporteringskravet i stk. 3, nr. 4 indebærer, at en Registreret Socialøkonomisk Virksomhed skalredegøre for politikker og praksis, som skal sikre, at virksomheden opfylder det sociale formål ogledes inddragende og ansvarligt. Ved politikker forstås i denne forbindelse bredt virksomhedensvedtægter, interne retningslinjer, målsætninger, strategier eller andre dokumenter, der beskriver,hvordan virksomheden arbejder. Virksomheden skal desuden redegøre for, hvordan den omsættersine politikker til handling. Det kan eksempelvis være ved implementering af ledelsessystemer, ud-førelse af aktiviteter, inddragelse af en målgruppe, overskudshåndtering eller andre procedurer ideres forretningsstrategi og forretningsaktiviteter. Virksomheden skal tillige oplyse om eventuelleforventninger til arbejdet fremover.Hvis en Registreret Socialøkonomisk Virksomhed vælger at udbetale udbytte, skal den efter forsla-gets stk. 4 levere en beregning, der viser, hvilken forrentning af den investerede kapital, som detudbetalte udbytte svarer til for den enkelte kapitalejer. Endvidere skal det begrundes, hvorfor manmener at denne forrentning kan anses for værende rimelig. For at lave denne beregning skal virk-somheden for den enkelte kapitalejer identificere 1) hvor mange penge er der investeret (tidligereudbetalt udbytte fratrækkes), 2) hvor mange år har den investerede kapital været til stede i virksom-heden, og 3) hvad anses for at være en rimelig forrentning af kapitalen i den periode. Ved hjælp afdisse tal kan virksomheden beregne, hvad der kan udbetales i udbytte på baggrund af den valgteforrentning. Efter indsendelse vil det være op til registreringsmyndigheden at vurdere, hvorvidt denpågældende forrentning er rimelig, henset til virksomhedens begrundelse herfor.Såfremt rapporteringen efter stk. 3 sker i ledelsesberetningen i årsrapporten, jf. stk. 5, og virksom-heden er underlagt en revisionspligt efter årsregnskabslovens regler, vil redegørelsen blive omfattetaf den udtalelse, revisor skal afgive vedrørende ledelsesberetningen efter årsregnskabslovens § 135,stk. 5. I forbindelse med revisionen af årsregnskabet, og et eventuelt koncernregnskab, skal revisorpåse, at oplysninger i ledelsesberetningen er i overensstemmelse med oplysninger i årsregnskabetog et eventuelt koncernregnskab. Revisor skal afgive en udtalelse herom.Forslagets stk. 5 skal sikre, at de registrerede socialøkonomiske virksomheder ikke skal rapporterede samme oplysninger flere gange. Såfremt oplysningerne i forslagets stk. 3 fremgår af virksomhe-dens årsrapport skal dette anses for værende opfyldelse af rapporteringskravet.

Til § 7Det foreslås i § 7, at det øverste ledelsesorgan skalsikre en forsvarlig ledelse af virksomhedens midlerved udbetaling af vederlag. Betegnelsen »det øverste ledelsesorgan« følger for kapitalselskaber afselskabsloven. For fonde og foreninger benyttes betegnelsen for bestyrelsen, mens det for andreselskaber dækker over det ledelsesorgan eller den personkreds, der udøver den overordnede og stra-tegiske ledelse.I relation til om et vederlag kan anses som sædvanligt efter hvervets art og omfang, kan der tagesudgangspunkt i, hvad der udbetales for tilsvarende arbejdsopgaver i sammenlignelige virksomheder.Derudover skal den registrerede socialøkonomiske virksomheds sociale formål tages i betragtning ivurderingen af, om et vederlag kan anses som forsvarligt, da ledelsen er forpligtet til at føre en an-sættelsespolitik i overensstemmelse med virksomhedens sociale formål. Det er det øverste ledelses-organ, der bærer ansvaret for, at alle aflønninger er i overensstemmelse med lovens bestemmelser.Eksempelvis vil det ved foreninger og fonde være bestyrelsen, der står til ansvar for aflønningen.Til § 8Hensigten med forslagets § 8 er at begrænse mulighederne omgåelse af forslagets § 5, stk. 1, nr. 5ved likvidation. Virksomheden skal ved likvidation således sikre, at et eventuelt overskud er an-vendt i overensstemmelse med § 5, stk. 1, nr. 5.I forslagets stk. 2 udvides denne begrænsning til også at dække kapitalnedsættelser. Således skalvirksomheden ved kapitalnedsættelse sikre, aten udlodning holdes inden for begrænsningen fastsat i § 5,stk. 1, nr. 5.

§ 8 er et tillæg til de eksisterende regler, der gælder om likvidation og kapitalnedsættelser i andenlovgivning.Til § 9Forslagets stk. 1 gør Social-, Børne- og Integrationsministeriet til registreringsmyndighed ved regi-strering af socialøkonomiske virksomheder.Forslagets stk. 2 bestemmer, at registrering og afregistrering efter lovforslagets § 3 samt indberet-ninger, som følger af lovforslagets kapitel 3 og 4, skal ske tilSocial-, Børne- og Integrationsministerietefter regler udstedt efter § 10.Efter forslagets stk. 3 kan Social-, Børne- og Integrationsministeriet nægte en virksomhed registre-ring, hvis den ikke opfylder betingelserne i lovforslagets § 5. Bestemmelsen har til formål at sikre,at Social-, Børne- og Integrationsministeriet kan udføre en stikprøvekontrol og eventuelt give virk-somheden en registreringsnægtelse, hvis den ikke opfylder kravene i forslagets § 5. Dette skal med-deles virksomheden senest 4 uger fra registreringstidspunktet. Efter 4 uger har virksomheden efter §4, stk. 2, ret til at benytte betegnelsen »Registreret Socialøkonomisk Virksomhed«.Ud over registreringsnægtelsen har Social-, Børne- og Integrationsministeriet også efter stk. 4 mu-lighed for at afregistrere registrerede socialøkonomiske virksomheder, der ikke overholder lovensbestemmelser. Dette giver Social-, Børne- og Integrationsministeriet mulighed for løbende, gennemstikprøvekontrol, at sikre, at virksomhederne opfylder lovens betingelser i § 5 og forpligtelser efterkapitel 4, og om nødvendigt afregistrere virksomheden på baggrund af stikprøvekontrollen.Til § 10

Bestemmelsen i forslaget § 10 har til formål at give Social-, Børne- og Integrationsministeriet be-myndigelse til at fastsætte nærmere regler om lovens administration. Dette omfatter eksempelvishvortil registreringer og indberetninger efter denne lov skal ske, hvilke forhold virksomheden selvskal registrere, samt hvilke oplysninger og dokumenter, der skal offentliggøres.Forslagets stk. 1, nr. 1 skaber mulighed for at indføre selvregistrering. Bemyndigelsen i forslagets stk. 1,nr. 1 sikrer en fleksibel regulering, hvor registrering efter kapitel 2 og indberetninger efter kapitel 3 og 4kan foregå direkte i it-systemet, men der kan være eventuelle undtagelser for indberetninger i it-systemet som følge af it-systemets begrænsninger. Bemyndigelsen skaber desuden fleksibilitet i forholdtil valget af it-system og kan eksempelvis give mulighed for, at Erhvervsstyrelsens it-system kan benyt-tes, hvis det findes hensigtsmæssigt.

Den foreslåede bemyndigelse i forslagets stk. 1, nr. 2, omkring offentliggørelse af dokumenter, kaneksempelvis benyttes til at fastsætte regler om, at virksomheden selv skal offentliggøre vedtægts-ændringer vedr. det sociale formål eller rapporteringskrav efter forslaget § 6 i selvbetjeningssyste-merne, såfremt disse systemer bliver udviklet hertil.Hensynet i forslagets stk. 1, nr. 3 er at sikre, at der kan skabe transparens i de registrerede social-økonomiske virksomheder ved at gøres offentliggøre deres indgivne oplysninger.Forslagets stk. 1, nr. 4 giver social-, børne- og integrationsministeren hjemmel til at fastsætte reglerom gebyrer for bl.a. registrering og afregistrering og brugen af it-systemer, ligesom der kan udste-des rykkerbreve ved for sen betaling. Bestemmelsen kan eksempelvis benyttes til at fastsætte et ge-byr for, at Social-, Børne- og Integrationsministeriet afregistrerer virksomheder, som, efter en stik-prøvekontrol, ikke opfylder kravene i lovens kapitel 3 og 4.Til Kapitel 6Bestemmelserne i kapitel 6 bygger på bestemmelserne i lov nr. 1231 af 18. december 2012 om æn-dringer af forskellige lovbestemmelser om obligatorisk digital kommunikation m.v., og bestemmel-serne i kapitel 6 har til hensigt at sikre faste retningslinjer for kommunikation mellem virksomhederog det offentlige. Bestemmelserne har til formål at regulere den kommunikation og dokumentions-udveksling, der følger af de regler, som er fastsat efter forslagets § 10. Det vil sige kommunikatio-nen mellem henholdsvis Social-, Børne- og Integrationsministeriet og virksomhederne.Med lov nr. 1231 af 18. december 2012 indførte man en hjemmel til at fastsætte nærmere regler omobligatorisk digital kommunikation i 67 love på Erhvervs- og Vækstministeriets område. Ved lov-forslaget L 16 fremsat den 3. oktober 2012 af erhvervs- og vækstministeren fremgik det:»Det fremgår af regeringsgrundlaget »Et Danmark, der står sammen« fra oktober 2011, at »alkommunikation mellem borgere, virksomheder og det offentlige skal foregå digitalt inden udgangenaf 2015«. Formålet med lovforslaget er at indføre hjemmel til at stille krav om, at skriftlig kommu-nikation mellem virksomheder, borgere og det offentlige skal foregå digitalt på Erhvervs- ogVækstministeriets område og på Økonomi- og Indenrigsministeriets område, for så vidt angår ind-beretninger til Danmarks Statistik.Lovforslaget fortsætter således den indsats med indførelsen af obligatorisk digitalisering på er-hvervsområdet, der med bred politisk opbakning er pågået med bl.a. vedtagelsen af lov nr. 1272 af16. december 2009 om ændring af lov om Danmarks Statistik og forskellige andre love, samt lov nr.341 af 27. april 2011 om ændring af årsregnskabsloven og forskellige andre love. Det fremgår des-uden af den fællesoffentlige digitaliseringsstrategi for 2011-2015 »Den digitale vej til fremtidensvelfærd«, som den nuværende regering har tiltrådt, at virksomhederne skal foretage alle indberet-ninger digitalt til offentlige myndigheder fra 2012 eller snarest derefter, når den nødvendige lov-givning og de effektive løsninger er på plads.

Forslaget er et led i udmøntningen af regeringens målsætning om, at digital kommunikation mellemvirksomheder m.v. og det offentlige skal udbredes således, at al relevant skriftlig kommunikationmellem virksomheder og det offentlige fremover foregår digitalt.«Der ønskes en ensartet regulering af kommunikationen med virksomhederne efter den lov, og soci-al-, børne- og integrationsministeren tillægges kompetencer til at fastsætte lignende regler i dereskommunikation med de registrerede socialøkonomiske virksomheder. Bemyndigelserne i dette lov-forslag medfører, at de nærmere regler om den digitale kommunikation mellem Social-, Børne- ogIntegrationsministeriet og virksomhederne kan udmøntes i takt med at de tekniske løsninger kom-mer på plads.Det foreslås derfor, at der indsættes tre bestemmelser, der vedrører kommunikationsmåden i forbin-delse med skriftlig kommunikation til og fra Social-, Børne- og integrationsministeriet om alle for-hold, der er omfattet af loven.

Til § 11Med forslagets § 11 skabes der hjemmel til, at social-, børne- og integrationsministeren kan fastsæt-te regler om, at skriftlig kommunikation om alle forhold, som er omfattet af lov om registreredesocialøkonomiske virksomheder eller regler, som er udstedt i medfør af denne lov, skal foregå digi-talt.Forslaget indebærer bl.a., at skriftlige henvendelser m.v. til Social-, Børne- og Integrationsministe-riet vedr. registrering eller indberetninger ikke anses for behørigt modtaget i styrelsen, hvis de ind-sendes på anden vis end den foreskrevne digitale måde.Hvis oplysninger m.v. sendes på anden måde end den foreskrevne digitale måde, eksempelvis pr.brev, følger det af den almindelige vejledningspligt, jf. forvaltningslovens § 7, at styrelsen må vej-lede om reglerne på området, herunder om pligten til at kommunikere på den foreskrevne digitalemåde.Samtidig indebærer forslaget, at meddelelser m.v. til eller fra ministeriet, der sendes på den fore-skrevne digitale måde, anses for at være kommet frem til modtageren på det tidspunkt, hvor medde-lelsen m.v. er tilgængelig digitalt for modtageren, jf. det foreslåede stk. 3. Det vil sige med sammeretsvirkninger som fysisk post, der anses for at være kommet frem, når den pågældende meddelelsem.v. er lagt i modtagerens fysiske postkasse.Endvidere er det tanken at fastsætte regler om, at anden skriftlig kommunikation også skal foregådigitalt, f.eks. pr. e-mail.Ved henvendelser til Social-, Børne- og Integrationsministeriet kan ministeriet stille krav om, at denpågældende oplyser en e-mailadresse, som den pågældende kan kontaktes på i forbindelse med be-handlingen af en konkret sag eller henvendelse til styrelsen. I den forbindelse kan der også pålæg-ges den pågældende en pligt til at underrette styrelsen om en eventuel ændring i e-mailadressen,inden den konkrete sag afsluttes eller henvendelsen besvares, medmindre e-mails automatisk blivervideresendt til den nye e-mailadresse.På sigt kan det komme på tale at udvikle andre digitale løsninger, herunder nye selvbetjeningsløs-ninger, til brug for kommunikation, som følger af regler udstedt efter § 10.Med bemyndigelsen kan der desuden fastsættes regler om fritagelse for pligten til digital kommuni-kation. Bestemmelsen er formuleret således, at social-, børne- og integrationsministeren, »kan«fastsætte regler om obligatorisk digital kommunikation. Heraf følger, at det vil det være muligt atdispensere fra fastsatte krav om digital kommunikation i særlige tilfælde.

Da der vil være tale om kommunikation om erhvervsforhold, vil fritagelsesmuligheden dog somudgangspunkt kun blive anvendt, når ganske særlige omstændigheder taler for det. Fritagelsesmu-ligheden tænkes f.eks. anvendt, hvor det er påkrævet at anvende en dansk digital signatur, og den,der kommunikeres med, ikke kan få en dansk digital signatur. Endvidere vil fritagelsesmulighedenblive anvendt, hvis krav om digital kommunikation vil være i strid med EU-retten eller andre inter-nationale forpligtelser. Fritagelsesmuligheden kan derudover eksempelvis også anvendes, hvis ma-terialet er af en sådan beskaffenhed, at det ikke egner sig til digital fremsendelse.Det forhold, at en virksomhed eller en person eksempelvis ikke er i besiddelse af computer og in-ternetforbindelse, vil som udgangspunkt ikke berettige virksomheden eller personen til at blive fri-taget for krav om digital kommunikation. I så fald må den pågældende eksempelvis anvende encomputer på et folkebibliotek eller anmode en rådgiver om at varetage kommunikationen på denpågældendes vegne.Efter det foreslåede stk. 2 kan der specificeres krav om anvendelse af bestemte it-systemer, digitaleformater og digital signatur eller lignende.Det foreslåede stk. 3 fastsætter, hvornår en digital meddelelse må anses for at være kommet frem tiladressaten for meddelelsen, dvs. modtageren af meddelelsen. For meddelelser, der sendes til Social-, Børne og Integrationsministeriet, er disse adressat for meddelelsen. For meddelelser, som Social-,Børne og Integrationsministeriet sender, er selskabet eller den fysiske person, som meddelelsensendes til, adressat for meddelelsen.Udtrykket »en digital meddelelse« er her brugt om en hvilken som helst skriftlig kommunikation,som foretages digitalt, herunder også en afgørelse, som sendes via e-mail, via den offentlige digitalepostløsning eller på anden digital vis.Efter bestemmelsen anses en digital meddelelse for at være kommet frem, når meddelelsen er til-gængelig digitalt for adressaten. Dette svarer til, at et papirbrev anses for at være kommet frem, nårdet pågældende brev er lagt i adressatens fysiske postkasse. Det er således uden betydning, om ellerhvornår adressaten gør sig bekendt med indholdet af meddelelsen.Samme princip kommer til udtryk i § 10, nr. 1, i lov nr. 518 af 11. juni 2012 om Offentlig DigitalPost. Efter den nævnte bestemmelse anses meddelelser, der sendes under anvendelse af OffentligDigital Post, for at være kommet frem på det tidspunkt, hvor meddelelsen er tilgængelig for adres-saten i postløsningen. For en nærmere omtale af dette henvises der til bemærkningerne til § 10 ilovforslag nr. L 160 af 13. april 2012: Folketingstidende 2011-12, A (1. samling), (L 160 som frem-sat, side 21 f).En digital meddelelse vil normalt anses for at være kommet frem til Social-, Børne og Integrations-ministeriet på det tidspunkt, hvor meddelelsen er tilgængelig for dem, dvs. når styrelsen eller mini-steriet kan behandle meddelelsen. Dette tidspunkt vil normalt blive registreret automatisk i en mod-tagelsesanordning eller et datasystem. En meddelelse, der først er tilgængelig efter kl. 24.00, ansesnormalt først for modtaget den dag, meddelelsen er tilgængelig.En meddelelse vil normalt anses for at være kommet frem til en virksomhed eller person på dettidspunkt, hvor meddelelsen er tilgængelig for den pågældende.Det er i den forbindelse uden betydning, om adressaten har bragt sig i stand til at tilgå meddelelsen,f.eks. hvis modtageren af en meddelelse, som styrelsen har sendt til den pågældende via den offent-lige digitale postløsning, ikke har skaffet sig den fornødne offentlige digitale signatur til at modtagemeddelelser i den offentlige digitale postløsning, jf. lov om Offentlig Digital Post, eller modtagereni sit elektroniske system har installeret anordninger (spamfiltre, firewalls etc.), som afviser at mod-tage meddelelser.Meddelelsen vil således blive anset for at være tilgængelig for adressaten, selvom den pågældendeikke kan skaffe sig adgang til meddelelsen, hvis dette skyldes hindringer, som det er op til den på-

gældende at overvinde. Som yderligere eksempler herpå kan nævnes, at den pågældendes egencomputer ikke fungerer, eller den pågældende har mistet koden til sin digitale signatur.Ovenstående er eksempelvis afgørende for 4 ugers-fristen i forhold til at nægte en virksomhed regi-strering efter denne lov.Til § 12Der kan efter den foreslåede § 12 fastsættes regler om, at Social-, Børne- og Integrationsministerietkan udstede afgørelser om registreringsnægtelse eller afregistrering uden underskrift, med maskineleller på tilsvarende måde gengivet underskrift eller under anvendelse af en teknik, der sikrer entydigidentifikation af den, som har udstedt afgørelsen eller dokumentet. Tilsvarende regler kan fastsættesi forhold til andre dokumenter efter denne lov eller efter regler udstedt i medfør af denne lov.Det følger af regeringsgrundlaget »Et Danmark, der står sammen«, at regeringen vil sætte fokus på,at der overalt i den offentlige sektor sker en løbende nytænkning og effektivisering. Regeringen harderfor blandt andet fremsat L 13 Forslag til lov om ændring af forvaltningsloven, lov om PolitietsEfterretningstjeneste (PET) og lov om Forsvarets Efterretningstjeneste (FE) fremsat den 2. oktober2013. Efter Justitsministeriets opfattelse er det væsentligt at sikre en smidig og tidssvarende regule-ring på området, samtidig med at de retssikkerhedsmæssige, bevismæssige og ordensmæssige hen-syn, der ligger bag underskriftskravet, tilgodeses. For yderligere beskrivelse af justitsministerietsovervejelser om underskriftkravet henvises til afsnit 2.2 i lovforslagets almindelige bemærkninger.Desuden kan der efter stk. 2 fastsættes regler om, at afgørelser og andre dokumenter, der udeluk-kende er truffet eller udstedt på grundlag af elektronisk databehandling, kan udstedes alene medSocial-, Børne- og Integrationsministeriet som afsender. Bestemmelsen finder anvendelse både pådokumenter, som Social-, Børne- og Integrationsministeriet sender digitalt, og på dokumenter, somsendes fysisk, dvs. på papir med almindelig post, hvis dokumentet undtagelsesvist ikke sendes digi-talt.En række love, f.eks. lov nr. 1272 af 16. december 2009 om ændring af lov om Danmarks Statistikog forskellige andre love samt lov nr. 341 af 27. april 2011 om ændring af årsregnskabsloven ogforskellige andre love, indeholder regler om, at såkaldte maskinelle afgørelser, der udelukkende ertruffet på grundlag af elektronisk databehandling, kan udstedes alene med angivelse af den pågæl-dende myndighed som afsender. Dette vil eksempelvis omfatte tilfælde, hvor en virksomheds ind-sendelse af oplysninger, herunder indgivelse af en ansøgning til en forvaltningsmyndighed foretagesdigitalt via f.eks. en hjemmeside, og hvorefter et elektronisk databehandlingssystem træffer (ogeventuelt også afsender) den pågældende afgørelse automatisk. De pågældende afgørelser er kende-tegnet ved, at et digitalt databehandlingssystem på grundlag af nogle faste og entydige kriterier kantræffe afgørelsen. Som eksempel herpå kan nævnes en afgørelse om registreringsnægtelse eller af-registrering ved for sen indberetning eller manglende oplysninger i forbindelse med registreringefter forslagets kapitel 2, jf. § 5, eller senere rapportering efter forslaget kapitel 4. Der er såledestale om afgørelser vedr. registreringsnægtelse eller afregistrering, der træffes, uden at en offentligansat (sagsbehandler) er involveret i afgørelsesprocessen.Til § 13Den foreslåede § 13 vedrører fravigelse af underskriftskrav for dokumenter, der er udstedt af andreend Social-, Børne og Integrationsministeriet, hvor det efter loven eller regler udstedt i medfør afloven er krævet, at dokumentet er underskrevet. Underskriftskravet kan fremgå udtrykkeligt ellerforudsætningsvist af de pågældende regler. Der er tale om dokumenter, som er udstedt af virksom-hedens ledelse eller revisor m.fl.Der kan f.eks. være tale om dokumenter, som er udarbejdet af selskabets centrale ledelsesorgan tilbrug for Social-, Børne- og Integrationsministeriets beslutningstagen. Endvidere dækker bestem-melsen dokumenter, som er udarbejdet af revisor, således at revisor eksempelvis kan underskrivedokumentet med digital signatur i stedet for med en fysisk underskrift.

Med forslaget præciseres det, at det er en forudsætning for at undlade personlig underskrift, at un-derskriveren anvender en teknik, der sikrer entydig identifikation af den pågældende, f.eks. digitalsignatur.Det foreslås i stk. 2, at social-, børne- og integrationsministeren kan fastsætte nærmere regler om,hvordan kravet om personlig underskrift kan fraviges. Med hjemmel i den foreslåede bestemmelsekan der desuden fastsættes regler om, at krav om personlig underskrift ikke kan fraviges for vissetyper af dokumenter.Til § 14Det er centralt for registreringsordningens omdømme, at socialøkonomiske virksomheder overhol-der eneretten til anvendelse af betegnelsen Registreret Socialøkonomisk Virksomhed i henhold tilloven. Hvorfor det forslås, at uretmæssig brug af betegnelsen »Registreret Socialøkonomisk Virk-somhed« (RSV) i forslagets § 5 kan straffes med bøde.For at der skabes tillid til registreringsordningen er det også væsentligt, at der ikke sker en omgåelseaf udbyttebegrænsningen. Derfor er en overtrædelse af § 8, vedrørende dokumentation på, at likvi-dation og kapitalnedsættelse sker i overensstemmelse med § 5, stk. 1, nr. 5, ligeledes strafbelagt.Forslagets stk. 2 bestemmer, at juridiske personer, der begår en overtrædelse, kan pålægges strafan-svar efter straffelovens kapitel 5.Til § 15[Valg af ankenævn udestår]Til § 16Efter forslagets § 16kan social-, børne- og integrationsministeren fastsætte tidspunktet for lovens ikraft-træden. Ministeren kan herunder fastsætte, at forskellige dele af loven træder i kraft på forskellige tidspunk-ter.

Til § 17Lov om registrerede socialøkonomiske virksomheder gælder ikke for Færøerne og Grønland.