Beskæftigelsesudvalget 2013-14

BEU Alm.del Bilag 94

Offentligt

ARBEJDSMARKEDSSTYRELSEN

Status forArbejdsmarkedsstyrelsens tilsynmed A-kasser og kommuner1. halvår 2013

TILSYN 1. halvår 2013

1

ARBEJDSMARKEDSSTYRELSEN

IndholdKAPITEL 1. INDLEDNING ........................................................................................................................................... 3KAPITEL 2. TILSYN MED A-KASSERNES ADMINISTRATION .......................................................................... 42.1. TILSYN MED A-KASSERNES SYSTEMATISKE RÅDIGHEDSVURDERINGER.................................................................... 42.1.1. Tilsynet i 2013.................................................................................................................................. 42.2. DET INTENSIVEREDE RÅDIGHEDSTILSYN I A-KASSERNE........................................................................................... 52.3. A-KASSE REVISIONSTILSYN...................................................................................................................................... 52.3.1. A-kassernes årsregnskaber, administrationsaftaler og revisionsprotokollater for 2011.................. 62.3.2. A-kassernes årsregnskaber, administrationsaftaler og revisionsprotokollater for 2012.................. 62.3.3. Revisionsprotokollater – om it-sikkerhed 2012................................................................................ 62.4. A-KASSERNES REVISIONSPROTOKOLLATER–DET ADMINISTRATIVE TILSYN............................................................ 62.4.1. Resultat af gennemgangen i 2012................................................................................................... 7KAPITEL 3. TILSYN MED KOMMUNERNES ADMINISTRATION ..................................................................... 83.1. REVISIONSGENNEMGANGEN I KOMMUNERNE2011 .................................................................................................. 83.1.1 Temarevisionen 2011 ....................................................................................................................... 93.2. DET KOMMUNALE RÅDIGHEDSTILSYN.................................................................................................................... 10KAPITEL 4. INDSATSEN FOR AT MINIMERE OMFANGET AF FEJLUDBETALINGER............................. 114.1. STYRELSENS ELEKTRONISKE KONTROL VED UDTRÆK ICOR ................................................................................. 114.1.1. Selvstændige erhvervsdrivende og medhjælpende ægtefæller .................................................... 114.1.2. Lønmodtagere ............................................................................................................................... 124.2. A-KASSERNES ELEKTRONISKE KONTROL VED UDTRÆK IINDKOMSTREGISTERET................................................... 134.2.1. Resultat af a-kassernes kontrol ved brug af Indkomstregisteret i 2011 ........................................ 134.2.2. Status for a-kassernes kontrol ved brug af Indkomstregisteret i 2012 .......................................... 134.2.3. Ændringer i retningslinjerne for afrapportering af a-kassernes kontrol ved brug afIndkomstregisteret fra 2013 ..................................................................................................................... 134.2.4. Revisionsprotokollater 2012 – logninger ....................................................................................... 144.3. A-KASSERNES ELEKTRONISKE KONTROL VED BRUG AF DATA FRAFERIEKONTO.................................................... 144.4. TILBAGEBETALING FRA MEDLEMMERNE................................................................................................................ 154.5. FAIRPLAY............................................................................................................................................................... 164.6. LUFTHAVNSTILSYNET............................................................................................................................................ 164.7. DIGITALISERINGSSTYRELSENS ANALYSE AF SOCIALT SNYD OG FEJLUDBETALINGER.............................................. 16

TILSYN 1. halvår 2013

2

ARBEJDSMARKEDSSTYRELSEN

Kapitel 1. IndledningDenne statusrapport samler resultaterne fra Arbejdsmarkedsstyrelsens tilsyn med kommuner og a-kasser jf. § 88 stk. 7 i lov om arbejdsløshedsforsikring samt resultaterne fra gennemgangen af dekommunale revisionsberetninger.Tilsynene retter sig mod to hovedområder:••Tilsyn med a-kassernes og kommunernes administrationIndsatsen for at minimere omfanget af og fejludbetalinger

Tilsynet med a-kassernes og kommunernes administration er begrundet i ønsket om at sikrekvaliteten og retssikkerheden på de områder af beskæftigelsesadministrationen, der af staten erudlagt til henholdsvis a-kasserne og kommunerne. Tilsynet er især rettet mod, om administrationener effektiv og sker på betryggende vis og efter de principper, som Folketinget har udstukket.I 2013 har styrelsen valgt at sætte fokus på a-kassernes vejleding af de ledige om kravene til aktivjobsøgning. De sidste undersøgelser vedrørende vejledningen af de ledige har vist, at det var detområde hvor utilfredsheden med administrationen var størst.A-kassernes revisionsprotokollater for 2012 er i marts 2013 fremsendt til styrelsen fra a-kasserneog behandlingen af protokollaterne er således på nuværende tidspunkt i gang.Styrelsens gennemgang af de kommunale revisionsberetninger for 2011 har vist, at der er sket envæsentlig forbedring i den samlede kvalitet af sagsbehandlingen i kommunerne i forhold til 2010.Der er særligt sket forbedringer i kvaliteten på områderne for den beskæftigelsesrettede del afintegrationsloven, sygedagpenge, kontanthjælps- og revalideringsområdet.Det er overordnet styrelsens strategi, at fejludbetalinger så vidt muligt skal stoppes allerede i deudbetalende led (i a-kasser og kommuner) og helst allerede inden fejludbetalingen finder sted.Tilsynet med indsatsen for at minimere misbrug af dagpengesystemet og fejludbetalinger er i vidtomfang koncentreret om et tilsyn med a-kassernes brug af Indkomstregistret samt udvikling af nyemetoder for anvendelse af registre.A-kassernes anvendelse af Indkomstregistret medførte en samlet økonomisk effekt på ca. 105mio. kr. for indkomst 2011. Resultatet for indkomståret 2012 forventes på baggrund af de sager,der er allerede er gennemgået, at ende på ca. 80 mio.

TILSYN 1. halvår 2013

3

ARBEJDSMARKEDSSTYRELSEN

Kapitel 2. Tilsyn med a-kassernes administrationArbejdsmarkedsstyrelsen fører tilsyn med a-kassernes administration gennem rådighedstilsyn jf.lov om arbejdsløshedsforsikring § 88, regnskabstilsyn jf. lov om arbejdsløshedsforsikring § 89 ogtilsyn i samarbejde med andre offentlige myndigheder jf. lov om arbejdsløshedsforsikring §§ 90-91b. Nedenfor er beskrevet og gennemgået resultaterne og konklusionerne på de udførte tilsyn.

2.1. Tilsyn med a-kassernes systematiske rådighedsvurderingerFormålet med rådighedstilsynet er at sikre korrekt rådighed. Dette sker ved at kontrollere ogvurdere a-kassernes afgørelser i rådighedsspørgsmål og dermed være med til at forbedrekvaliteten af a-kassens afgørelser og sagsbehandling på rådighedsområdet.

2.1.1. Tilsynet i 2013Der har været en positiv udvikling i a-kassernes administration af den del af rådighedsområdet,som handler om lediges jobsøgning, fra undersøgelserne i 2008 til undersøgelserne i 2012.A-kassernes krav til de ledige vedrørende jobsøgning er i perioden fra 2008 til 2012 blevet mereensartede, ligesom a-kasserne er blevet mere opmærksomme på, at de ledige skal søge jobkontinuerligt.Omgørelserne af a-kassernes rådighedsvurderinger har i hele perioden ligget på ca. 2 pct. af deundersøgte sager.Bag de lave omgørelsesprocenter gemmer sig dog, at styrelsen i flere tilfælde ikke har været enig ia-kassernes vurderinger om, at de ledige har været tilstrækkeligt aktivt jobsøgende. Styrelsen harimidlertid ikke kunnet omgøre rådighedsvurderingerne, fordi a-kassernes vejledning af de ledigeikke har været tilstrækkelig. Ifølge Ankestyrelsens praksis lægges der i sådanne situationerafgørende vægt på, hvilken vejledning den ledige har modtaget fra a-kassen om at være aktivtjobsøgende.Konsekvensen af mangelfuld vejledning i a-kasserne har været, at a-kasserne i den senesteundersøgelse, der omhandlede samtlige a-kasser, i 28 pct. af de undersøgte sager blev anmodetom at vejlede de ledige på ny og i overensstemmelse med tilsynets anbefalinger.Styrelsen har i 2013 valgt at sætte fokus på det de hidtidige undersøgelserne har vist, varutilfredsstillende ved a-kassernes administration: nemlig vejledningen af de ledige om kravene tilaktiv jobsøgning.Styrelsen gennemgår derfor i 2013 ca. 200 tilfældigt udvalgte sager i a-kasserne for at kontrollerea-kassernes vejledning af de ledige. Det vil ske på ”dialogmøder” med a-kassen, hvor bl.a. også a-kassens egenkontrol vil blive drøftet.Hvis a-kassens vejledning af den ledige viser sig at være utilstrækkelig, vil a-kassen blive anmodetom at indkalde den ledige til en ny samtale med henblik på at vejlede i overensstemmelse medstyrelsens anbefalinger.8 (7)1a-kasser er omfattet af forsøget med ”Den gode Samtale”. De a-kasser vil i sammeanledning blive evalueret. Tidligere undersøgelser har vist, at i 6 (5) af de 8 (7) a-kasser, der er

Den 1. juli 2013 fusionerende Ingeniørernes A-kasse og Akademikernes A-kasse, derfor er antallet faldet fraoprindeligt 8 a-kasser der var med i forsøget til nu 7.

1

TILSYN 1. halvår 2013

4

ARBEJDSMARKEDSSTYRELSEN

omfattet af forsøget, var administrationen tilfredsstillende. Styrelsen vil derfor undlade at føre tilsynmed disse a-kassers administration af reglerne om rådighedssamtaler og rådighedsvurderinger.Styrelsens tilsyn med området i 2013 vil derfor vedrøre de 19 a-kasser, som ikke er omfattet afforsøget.Styrelsen vil afslutte undersøgelsen med en rapport til brug for behandling på Tilsynsrådets møde i1. kvartal 2014.

2.2. Det intensiverede rådighedstilsyn i a-kasserneEfter styrelsens vurdering kan a-kassernes revisorer medvirke til at forbedre kvaliteten af a-kassernes afgørelser og sagsbehandling på området underretningspligtige hændelser. Styrelsenhar derfor som supplement til den ordinære revision udmeldt kontrol af a-kassernes håndtering afunderretningspligtige hændelser i 2012 som særligt revisionstema.Områderne, der skal undersøges, er følgende:•••Sager om sanktioner og gyldige grunde, herunder afslag på ordinært arbejde, tilbudeller handlemåde, der kan sidestilles med afslag i forbindelse med udarbejdelse afjobplaner og ophør i tilbudSager om mistet ret til dagpenge i en mellemperiode, dvs. perioden fra denunderretningspligtige hændelse, indtil forudsætningerne for hændelsen er bortfaldetSager, hvor den underretningspligtige hændelse medføre en forpligtelse for a-kassen tilat foretage en konkret vurdering af, om den ledige står til rådighed for arbejdsmarkedet.

Det primære formål med undersøgelsen er at belyse, om a-kasserne træffer korrekte afgørelser,når jobcentrene har underrettet a-kassen om en såkaldt negativ hændelse.Styrelsen har i den forbindelse fået undersøgt 478 sager fra alle a-kasser. Styrelsen har modtagetsamtlige høringssvar fra a-kasser, og forventer at kunne afrapportere en fejlprocent på området forTilsynsrådet inden udgangen af 2013. Ud fra en umiddelbar gennemgang forventes fejlprocentenat ligge på ca. 3 pct.Fejlprocenten i det intensiverede rådighedstilsyn har igennem en længere årrække ligget stabiltunder 5 pct.

2.3. A-kasse revisionstilsynDet er lovpligtigt, at der foretages revision i alle a-kasser af en statsautoriseret revisor. Vedrevisionen efterprøver revisor, om regnskabet er rigtigt, og om de dispositioner, der er omfattet afregnskabsaflæggelsen, er i overensstemmelse med love og andre forskrifter samt indgåede aftalerog sædvanlig praksis.Bliver revisor opmærksom på lovovertrædelser eller tilsidesættelser af forskrifter af væsentligbetydning i forbindelse med a-kassens aktiviteter, påhviler det revisor straks at give a-kassenmeddelelse derom samt påse, at a-kassen inden 3 uger giver Arbejdsmarkedsstyrelsenmeddelelse herom. Såfremt revisor bliver opmærksom på, at a-kassen ikke har underrettetstyrelsen, er det revisors pligt at orientere Arbejdsmarkedsstyrelsen.Det reviderede årsregnskab forsynes med en revisionspåtegning, der er udformet ioverensstemmelse med de af Arbejdsmarkedsstyrelsen og Rigsrevisionen givne retningslinjer,herunder bestemmelserne i erklæringsbekendtgørelsen og relevante revisionsstandarder. Det skal

TILSYN 1. halvår 2013

5

ARBEJDSMARKEDSSTYRELSEN

fremgå af revisionspåtegningen, at regnskabet er revideret i overensstemmelse med reglerne idenne bekendtgørelse. Forbehold skal ligeledes fremgå af påtegningen.I forlængelse af dette arbejde, kontrollerer styrelsen a-kassernes regnskaber,administrationsaftaler og revisionsprotokollater.

2.3.1. A-kassernes årsregnskaber, administrationsaftaler og revisionsprotokollaterfor 2011Revisionstilsynet for 2011 blev udført efter den differentierede model, hvor man i videst muligtomfang anvendte ressourcerne til gennemgang af de a-kasser, hvor der var størst risiko for fejl.A-kassernes årsregnskaber, administrationsaftaler, og revisionsprotokoller for 2011 blev for så vidtangår regnskabsmæssige og revisionsmæssige forhold i overensstemmelse medmålsætningen gennemgået inden 1. marts 2013.Gennemgangen har ikke givet anledning til væsentlige bemærkninger fra styrelsens side.

2.3.2. A-kassernes årsregnskaber, administrationsaftaler og revisionsprotokollaterfor 2012A-kassernes årsregnskaber, administrationsaftaler og revisionsprotokollater for 2012 er fremsendtden 15. marts 2013 og gennemgås på samme måde for alle a-kasser.Revisors påtegning af årsregnskabet samt revisionsprotokollatet kontrolleres for væsentlige kritiskebemærkninger. Kontrollen vil kunne give anledning til bemærkninger fra styrelsen, som revisor/a-kassen skal besvare, før revisionstilsynet med a-kassen betragtes som afsluttet. Styrelsen vilsenere kunne tage årsregnskabet, revisionsprotokollen og administrationsaftalen op til fornyetgennemgang, hvis styrelsen finder grundlag herfor.Gennemgangen af a-kassernes årsregnskaber, administrationsaftaler og revisionsprotokollater for2012 er endnu ikke afsluttet.

2.3.3. Revisionsprotokollater – om it-sikkerhed 2012Revisionen af it-sikkerhed skal i lighed med den øvrige revision foretages i overensstemmelse medrelevante revisionsstandarder udsendt af Foreningen af Statsautoriserede Revisorer.I forhold til it-sikkerhed skal revisor kontrollere, at der er etableret tilstrækkeligekontrolforanstaltninger omkring anvendelsen af it-systemer, herunder at a-kassen har en it-sikkerhedspolitik, der er ført ajour.Revisors kontrol med og afrapportering om a-kassernes it-sikkerhed sker i forbindelse medårsafslutningen, og er en integreret del af tilsynet med a-kassernes årsregnskaber,administrationsaftaler og revisionsprotokoller.Gennemgangen af a-kassernes revisionsprotokollater for 2012 er endnu ikke afsluttet.

2.4. A-kassernes revisionsprotokollater – det administrative tilsynA-kassernes statsautoriserede revisorer skal hvert år udarbejde revisionsprotokollater for a-kasserne, hvor der blandt andet bliver gennemgået særligt risikobetonede områder.Arbejdsmarkedsstyrelsen gennemgår hvert år samtlige a-kassers revisionsprotokollater.Revisionsprotokollater uden bemærkninger fra revisor, det vil sige uden konstaterede fejl iadministrationen, henlægges.

TILSYN 1. halvår 2013

6

ARBEJDSMARKEDSSTYRELSEN

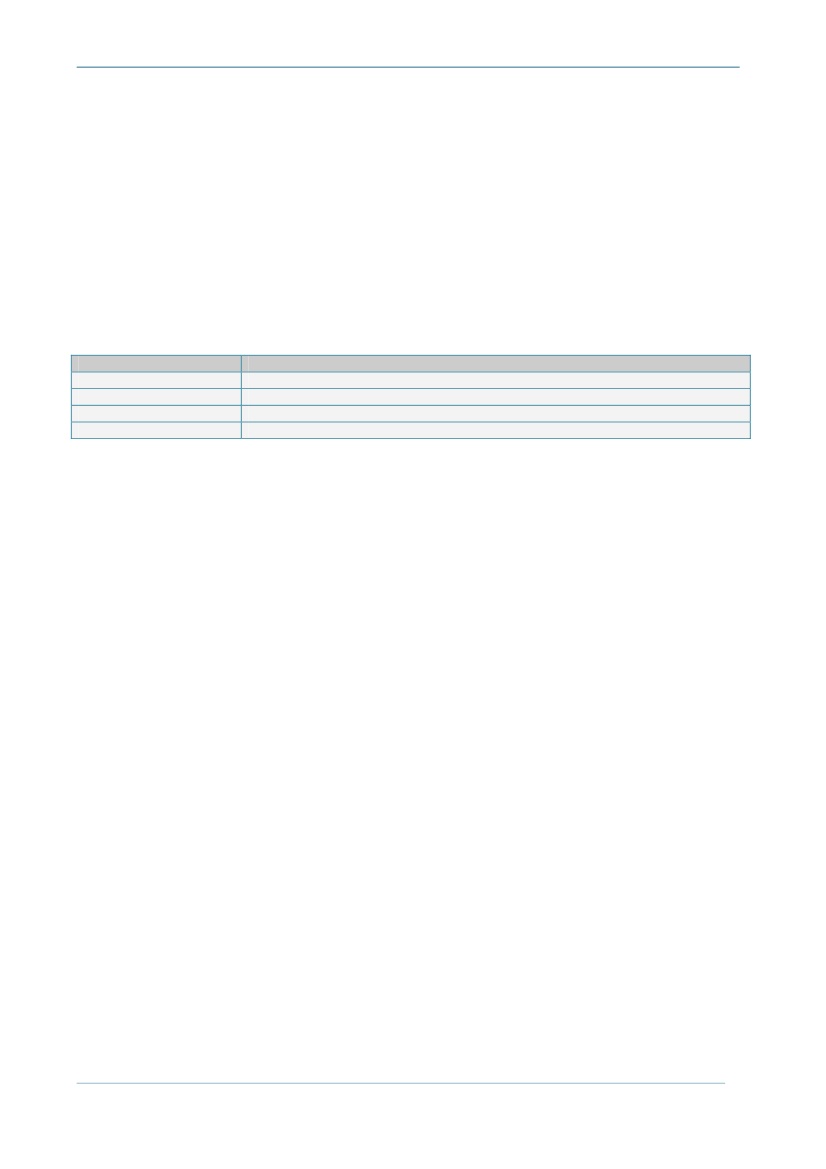

Har revisor bemærkninger til administrationen, anmodes a-kassen om en nærmere redegørelse forårsagen til fejlenes opståen, oplysning om hvilke tiltag a-kassen vil iværksætte for at forhindrefremtidige fejl, og om forholdet har medført fejludbetalinger.Gentagelsestilfælde af dårlig administration påtales over for a-kassen med pålæg om at strammeop på administrationen. Hvis dette ikke er tilstrækkeligt, har Arbejdsmarkedsstyrelsen bl.a.mulighed for at aflægge tilsynsbesøg i a-kassen, bede a-kassen om at gennemgå samtlige sagereller i konkrete tilfælde af fejludbetaling evt. at fratage a-kassen refusion for beløbet.Arbejdsmarkedsstyrelsen opdeler a-kassernes administration i 4 kategorier ud fra antal og karakteraf fejl.Tabel 1: Kategorisering af a-kasserneKategoriAdministrationGod administration uden fejlMeget tilfredsstillendeGod administration med ubetydelige fejlTilfredsstillendeMindre god eller mangelfuld administration med få betydningsfulde fejlMindre tilfredsstillendeMangelfuld administration med mange betydningsfulde fejlIkke tilfredsstillende

Med denne kategorisering ønsker Arbejdsmarkedsstyrelsen at have fokus på, dels om a-kassernegenerelt administrerer i overensstemmelse med lovgivningen, og dels også at følge og tydeliggøreudviklingen i a-kassernes administration.

2.4.1. Resultat af gennemgangen i 2012På baggrund af gennemgangen af revisionsprotokollaterne for 2012 er styrelsen nået til følgendeforeløbige resultater.1 a-kasses revisionsprotokollat er blevet godkendt uden bemærkninger, idet revisor ikke havdekonstateret fejl i administrationen.24 a-kasser har i revisionsprotokollaterne fået bemærkninger om administrationen og er derforblevet anmodet om en nærmere redegørelse for årsagen hertil. Sagerne er efterfølgende henlagtmed a-kassernes redegørelser.2 a-kasser er endnu ikke afsluttet.Da alle sager endnu ikke er afsluttet, har styrelsen pt. ikke opgjort det endelige resultat afgennemgangen.Der vil blive udarbejdet en selvstændig rapport, når alle sager er afsluttet.

TILSYN 1. halvår 2013

7

ARBEJDSMARKEDSSTYRELSEN

Kapitel 3. Tilsyn med kommunernes administrationStyrelsen fører tilsyn med kommunernes administration af de ydelsesområder, der ligger underBeskæftigelsesministeriet, blandt andet ved en gennemgang af samtlige kommunersrevisionsberetninger jf. lov om retssikkerhed og administration på det sociale område § 85.Derudover har styrelsen set på kommunernes rådighedsadministration i sager omarbejdsmarkedsparate borgere på kontanthjælp jf. lov om aktiv social politik § 13d, stk.1. Det drejersig om de tilfælde, hvor ydelsesmodtageren ikke har bekræftet sin tilmelding som jobsøgende, erudeblevet fra tilbud eller jobsamtale, eller på anden måde har handlet, så kommunen skal tagestilling til, om hjælpen skal reduceres og/eller ophøre.

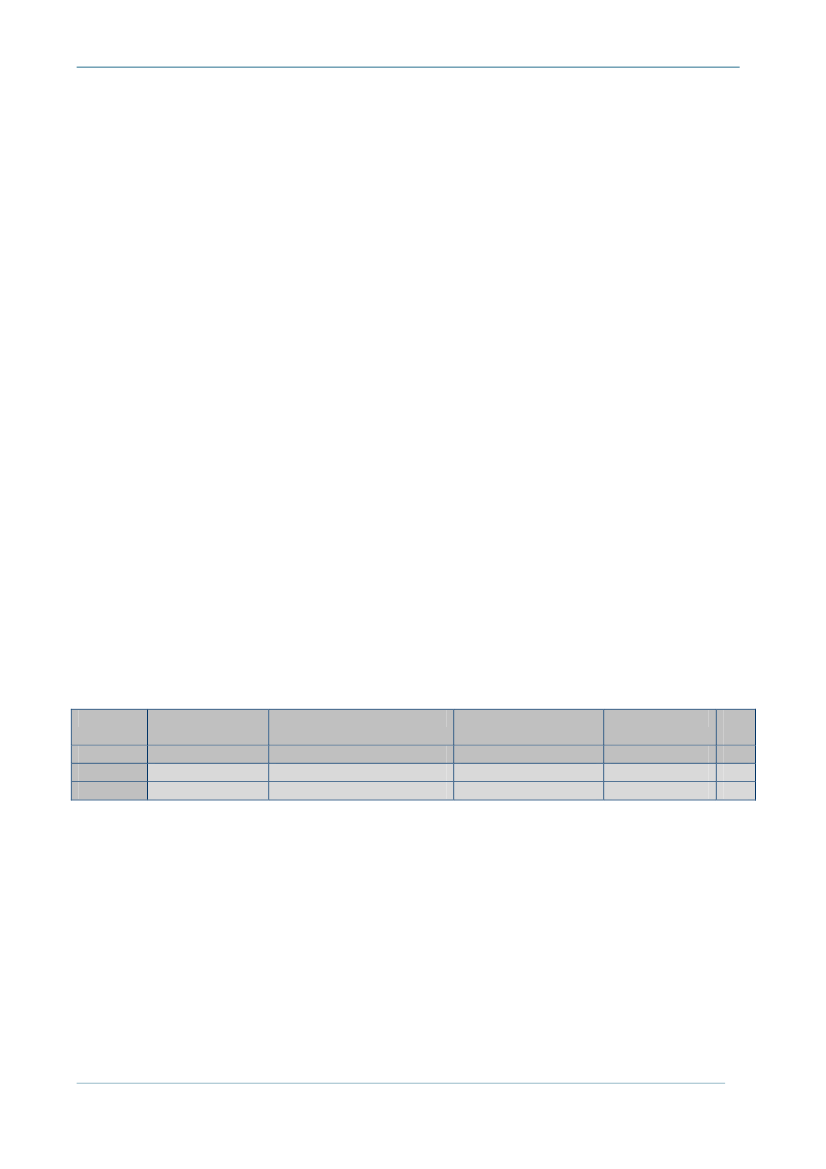

3.1. Revisionsgennemgangen i kommunerne 2011I alle kommuner skal der hvert år gennemføres en revision af kommunens forvaltning af de tilskudog refusioner, som den modtager fra staten. Kommunens revisor samler resultaterne frarevisionsgennemgangen i en revisionsberetning, som sendes til kommunalbestyrelsen. Detfremgår bl.a. af beretningen, hvis revisor har haft bemærkninger eller kommentarer til kommunenssagsbehandling og administration på de enkelte lovområder. Arbejdsmarkedsstyrelsen modtageren kopi af beretningen, og det er Arbejdsmarkedsstyrelsens opgave at gennemgå beretningerneog at følge op overfor kommunerne.Gennemgangen giver Arbejdsmarkedsstyrelsen et overordnet billede af kommunernesadministration af de ydelsesområder, som er omfattet af Beskæftigelsesministerietslovgivningsansvar.Når Arbejdsmarkedsstyrelsen har gennemgået en revisionsberetning, sammenfatter styrelsenkommunens resultat i en kategorisering for kommunen. Tabel 2 viser, hvordan de kommunalerevisionsberetninger er kategoriseret for 2011 sammenlignet med beretningerne for 2010.Konkrete tilbagemeldinger til de enkelte kommuner er sendt i marts 2013 og resultaterne erdiskuteret med kommunernes revisorer på møde i Arbejdsmarkedsstyrelsen den 19. juni 2013.Tabel 2: Kategorisering af kommunale revisionsberetninger (pct.)123Kategori20102011Tilfredsstillende Ikke helt tilfredsstillende17194314Ikke tilfredsstillende3321

4Utilstrækkelig3122

Ialt100100

Styrelsen finder det positivt, at over halvdelen af kommunerne (ca. 57 pct.) er placeret i de tobedste kategorier: ”tilfredsstillende” og ikke ”helt tilfredsstillende” i 2011. Dette er en væsentligforbedring sammenlignet med 2010, hvor det kun var 36 pct. af kommunerne, der var placeret i deto bedste kategorier. Tilsvarende kan der konstateres et væsentligt fald i 2011 i andelen afkommuner, der er kategoriseret som ”ikke tilfredsstillende” eller som ”utilstrækkelig”.Det er Arbejdsmarkedsstyrelsens samlede vurdering, at der er sket en væsentlig forbedring afkvaliteten i kommunernes sagsbehandling i 2011 sammenlignet med 2010. Sygedagpengeområdeter det område, hvor der er sket den største forbedring.Det kan ligeledes konstateres, at der er sket væsentlige forbedringer af kvaliteten i kommunernessagsbehandling vedrørende den beskæftigelsesrettede del af integrationsloven og påkontanthjælps- og revalideringsområdet.8

TILSYN 1. halvår 2013

ARBEJDSMARKEDSSTYRELSEN

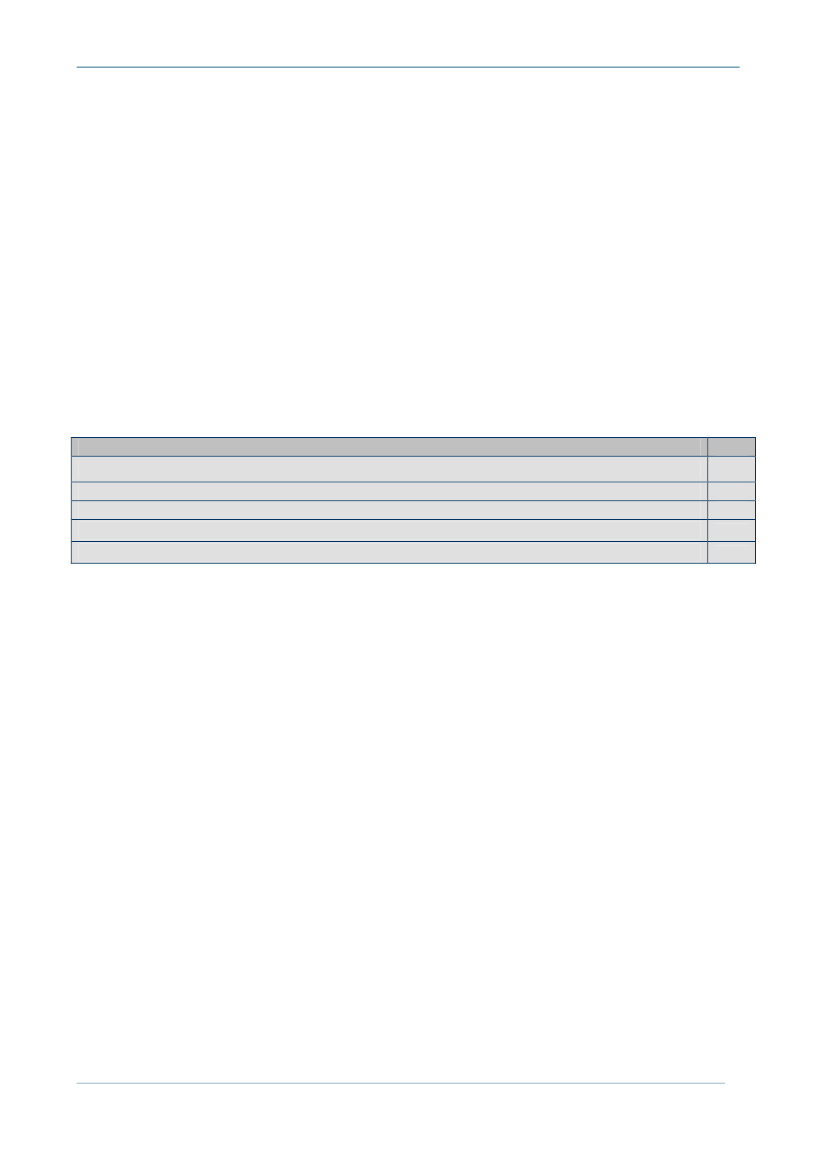

De områder, kommunerne ifølge revisionsgennemgangene har sværest ved at administrere er,ligesom tidligere år, kontanthjælp, aktivering og revalidering, selvom der er sket forbedringer påområderne.I lyset af udgifterne til statsrefusion kan det konstateres, at der er sket de største forbedringer ikommunernes sagsbehandling på nogle af de for staten mest udgiftstunge områder somsygedagpenge og kontanthjælp. Der er dog stadig rum for forbedringer i kommunernessagsbehandling særligt på kontanthjælps- og aktiveringsområdet. En yderligere forbedring afsagsbehandlingen på området vil betyde en øget retssikkerhed for borgeren, bl.a. i forhold tilopfølgning på det individuelle kontaktforløb. Formålet med det individuelle kontaktforløb er attilrettelægge et forløb, som sikrer, at den ledige hurtigst og bedst muligt opnår ordinærbeskæftigelse.Beskæftigelsesministeriet har flere reaktionsmuligheder på baggrund af revisionsgennemgangen,jf. tabel 3, som viser fordelingen af reaktionerne for 2011.Tabel 3: Reaktioner over for kommunerne i decisionsskrivelse (pct.)ReaktionSkønsmæssig berigtigelse af refusion/gennemgang af samtlige sager på et eller flere områderRedegørelse inden én månedRedegørelse i næste års beretningBerigtigelse i enkeltstående sager eller ingen reaktionI alt

20111391365100

For 2011 har ministeriet meddelt 13 pct. af kommunerne, at de skal foretage en skønsmæssigberigtigelse af refusionen eller gennemgå samtlige sager på et eller flere områder. 9 pct. afkommunerne er bedt om en redegørelse inden én måned for, hvordan de har tænkt sig at rette oppå deres sagsbehandling på et eller flere områder. De modtagne redegørelser viser, at depågældende kommuner har iværksat en række tiltag for at rette op på de konstaterede forhold.Arbejdsmarkedsstyrelsen har derfor ikke foretaget sig yderligere i forhold til disse kommuner.

3.1.1 Temarevisionen 2011Beskæftigelsesministeriet iværksatte i 2011 en temarevision af fleksydelsesordningen. Alle landetskommuner har været omfattet af temarevisionen, der er gennemført af de revisionsfirmaer, derreviderer kommunerne.Temarevisionen har haft til formål at sikre, at kommunerne administrerer fleksydelsesordningen påbetryggende vis og i overensstemmelse med reglerne.I undersøgelsen har man haft fokus på:1. Kommunens håndtering af sager om tilmelding til fleksydelsesordningen og opgørelse afanciennitet.2. Kommunens procedurer for opkrævning af fleksydelsesbidrag af borgerne visiteret tilfleksjob inden 1. juli 2007.3. Kommunens procedurer for administration af bidragsfri perioder.4. Kommunens procedurer for tilbagebetaling af fleksydelsesbidrag.5. Kommunens administration af sager, hvor borgeren driver selvstændig virksomhed.samtidig med fleksydelse.6. Kommunens administration ved udbetaling af fleksydelse.

TILSYN 1. halvår 2013

9

ARBEJDSMARKEDSSTYRELSEN

Resultaterne fra temarevisionen viser, at det er få kommuner, der ikke administrererfleksydelsesordningen generelt i overensstemmelse med reglerne. Det er endvidere få kommuner,der ikke administrerer et enkelt/enkelte af temarevisionens fokuspunkter generelt ioverensstemmelse med reglerne.Der har i kommunerne været flest fejl i forhold til administrationen af bidragsfri perioder. Fejlenevedrører hovedsagelig, at der ikke er givet vejledning til borgeren om bidragsfri perioder eller atvejledningen er givet for sent. Kommunerne har i forbindelse med temarevisionen rettet op pådisse forhold, bl.a. ved en gennemgang af alle sager.Alle kommuner har modtaget en tilbagemelding på temarevisionen.

3.2. Det kommunale rådighedstilsynStyrelsen fører tilsyn med kommunernes rådighedsadministration i sager omarbejdsmarkedsparate borgere på kontanthjælp. Rådighedstilsynet omfatter sager, hvorydelsesmodtageren ikke har bekræftet sin tilmelding som jobsøgende, er udeblevet fra tilbud ellerjobsamtale, eller på anden måde har handlet, så kommunen skal tage stilling til, om hjælpen skalreduceres og/eller ophøre.I 2012 gennemgik rådighedstilsynet stikprøvesager om sanktion på grund af udeblivelse fra tilbudfra disse kommuner: Ballerup, Rødovre, Holbæk, Odense, Halsnæs, Viborg, Helsingør og Hillerød.Sanktion for udeblivelse fra tilbud er langt den mest udbredte sanktionstype, og behandlingen afden type sager bør derfor fungere helt rutinemæssigt i kommunerne. Vurderet ud fra resultatet aftilsynene med de otte kommuner ser det også ud til at være tilfældet, idet der blot blev konstateretfejl i 5 af de 160 gennemgåede sager, svarende til en fejlandel på 3,1 procent.Det bemærkes, at resultatet af 2012-undersøgelsen ikke er umiddelbart sammenligneligt medresultaterne fra tidligere undersøgelser, fordi de tidligere undersøgelser ikke har væretkoncentreret om kommunens sagsbehandling i forbindelse med en bestemt negativ hændelse,men har omfattet alle hændelser i en given periode.For at få et bredere vurderingsgrundlag end otte kommuner lægger tilsynet også i 2013hovedvægten på sager om sanktion for udeblivelse fra tilbud, og der er indtil videre udvalgt 10tilsynskommuner: Lemvig, Skive, Horsens, Århus, Høje-Taastrup, Vejle, Lyngby-Taarbæk,Favrskov, Kerteminde og Sønderborg. Der er således udtaget omkring 200 sager til gennemsyn.Sagerne forventes at være færdigbehandlet ultimo 2013.

TILSYN 1. halvår 2013

10

ARBEJDSMARKEDSSTYRELSEN

Kapitel 4. Indsatsen for at minimere omfanget af fejludbetalingerStyrelsen har i 2012 ført tilsyn med, at de oplysninger, som ledige medlemmer og medlemmer påefterløn giver a-kassen om arbejde og indtægter mv., er rigtige, Jf. lov om arbejdsløshedsforsikring§§ 88-91 b.Kontrollen har bl.a. været baseret på stikprøver. Stikprøvekontrollen er foregået til dels elektroniskved udtræk i SKAT´s Centrale Oplysningsseddel Register (COR) og endvidere ved uanmeldtvirksomhedskontrol og ved lufthavnstilsynet.Endvidere har kontrollen været baseret på oplysninger udtrukket i Indkomstregisteret. Bådestyrelsen og a-kasserne benytter Indkomstregisteret til at føre kontrol med udbetaling af ydelser tila-kassernes medlemmer.

4.1. Styrelsens elektroniske kontrol ved udtræk i CORStyrelsen kan bruge SKATs Centrale Oplysningsseddel Register (COR) til at lave løbendeskatteregisterundersøgelser.A-kasserne benytter Indkomstregisteret til at kontrollere lønmodtagere. Indkomstregisteretindeholder dog ikke oplysninger om selvstændige erhvervsdrivende, og styrelsen bruger derforCOR til at lave en årlig kontrol af selvstændige erhvervsdrivende.Kontrollen af selvstændige erhvervsdrivende for indkomståret 2011 blev påbegyndt i 2. halvår2012, hvor oplysninger var tilgængelige hos SKAT.A-kasserne skal sammenholde oplysninger fra SKAT med oplysninger på medlemmernesydelseskort, og a-kasserne skal indhente medlemmernes udtalelse til forholdet. A-kassernesundersøgelse skal vise, om de pågældende medlemmer har modtaget ydelser med urette forindkomståret 2012.

4.1.1. Selvstændige erhvervsdrivende og medhjælpende ægtefællerKontrollen af selvstændige erhvervsdrivende retter sig mod medlemmer, som i indkomståret 2011har modtaget ydelser fra sin a-kasse, og som samtidig skattemæssigt er registreret med over-ellerunderskud af selvstændig virksomhed.Styrelsen har i 2012 anmodet 19 a-kasser om at undersøge i alt 65 konkrete sager, hvor ledigeydelsesmodtagere har været registreret med selvstændig virksomhed.Undersøgelsen har vist at:•••46 sager (70 pct.) er henlagt med a-kassens oplysninger.10 sager er afgjort – med et samlet tilbagebetalingsbeløb på ca. 1 mio. kr.9 sager afventer svar / afgørelse fra a-kassen.

Det er styrelsens vurdering på baggrund af drøftelser med a-kasserne, at sager om selvstændigeer vanskelige at løfte på grund af manglende adgang til fuldstændigt datagrundlag om selvstændigvirksomhed. Blandt andet på den baggrund er styrelsen i gang med at udvikle er redskab til a-kasserne, som kan anvendes til kontrol af selvstændig virksomhed. Redskabet forventes at kunneudnyttes i såvel sagsbehandlingsøjemed som til kontrol.

TILSYN 1. halvår 2013

11

ARBEJDSMARKEDSSTYRELSEN

Styrelsen har via COR foretaget udtræk af medlemmer, som har modtaget ydelser fra en a-kasseog som samtidig er registreret med indkomst som medhjælpende ægtefælle. De skattemæssigebetingelser herfor er, at der i virksomheden er arbejdet i væsentligt omfang.Styrelsen har anmodet 20 a-kasser om at undersøge i alt 142 konkrete sager, hvor ledigeydelsesmodtagere har haft indkomst som medhjælpende ægtefælle, og dermed arbejdet ivæsentligt omfang i virksomheden.Undersøgelsen viste at:•••i 109 sager (77 pct.) havde medlemmerne oplyst a-kassen om indkomsten sommedhjælpende ægtefælle,i 31 sager (21 pct.) var a-kassen uvidende om indkomsten som medhjælpende ægtefælle,i 2 sager (2 pct.) afventes svar fra a-kassen, disse indgår derfor ikke i undersøgelsen,

I 98 pct. af de sager, hvor a-kassen har været vidende om, at medlemmet var registret sommedhjælpende ægtefælle, har a-kassen administreret korrekt. Det er derfor styrelsens vurdering,at såfremt medlemmet har oplyst a-kassen om indkomst som medhjælpende ægtefælle,administrerer a-kasserne overvejende korrekt.I 55 pct. af de sager hvor a-kassen ikke var vidende om, at medlemmet var registeret sommedhjælpende ægtefælle, er der sket korrekt udbetaling af ydelser. I ca. 25 pct. er der konstateretfejludbetaling - de resterende sager er fortsat uafklarede.

4.1.2. LønmodtagereA-kasserne har siden 2011 foretaget kontrol med udbetaling af ydelser ved brug afIndkomstregisteret. Med henblik på at validere, om a-kassernes kontrol ved brug afIndkomstregisteret er effektiv, har styrelsen i 2012 anmodet samtlige a-kasser om at undersøge ialt 302 konkrete sager2for indkomståret 2011. Sagerne er udtrukket via COR og vedrører allepersoner, der i 2012 modtog over 180.000 kr. i dagpenge og samtidig havde en bidragspligtigindtægt. A-kassen blev bedt om at oplyse, om medlemmet var indgået i a-kassens kontrol ved brugaf Indkomstregisteret, og hvis ikke, bedt om at redegøre for årsagerne til at de ikke var indgået ogat påbegynde en sagsbehandling, hvis der var tale om, at medlemmet burde havde væretundersøgt.Styrelsen har modtaget svar i 296 sager. Undersøgelsen viser, at:•••••122 sager (41 pct.) var indgået i kontrollen.174 sager (59 pct.) var ikke indgået i kontrollen.46 sager (38 pct.) resulterede i tilbagebetaling og sanktion.Det samlede tilbagebetalingsbeløb var ca. 1,7 mio. kr.Gennemsnitligt tilbagebetalingsbeløb var 37.000 kr.

A-kasserne oplyser, at hovedårsagen til at 174 sager (ca. 60 pct.) ikke er indgået i kontrollen, er at:••medlemmet ikke har været tilmeldt som ledig i hele kontrolperioden,det af arbejdsgiveren indberettede timetal i Indkomstregisteret overstiger ikke det afmedlemmet oplyste timetal på ydelseskortene, ud over bagatelgrænsen på 30 timer.

Oprindelige udtræk bestod af 503 sager, men da D15 og D94 har gennemført kontrollen på præmisser der afveg fraretningslinjerne, indgår resultaterne fra disse 2 a-kasser ikke i undersøgelsen.

2

TILSYN 1. halvår 2013

12

ARBEJDSMARKEDSSTYRELSEN

4.2. A-kassernes elektroniske kontrol ved udtræk i IndkomstregisteretA-kasserne har fra og med 2011 gennemført systematisk kontrol med udbetalinger af ydelser vedbrug af Indkomstregisteret jf. lov om arbejdsløshedsforsikring § 90 b.Styrelsens overvågning af a-kassernes kontrol ved brug af Indkomstregisteret viser, at kontrollenoverordnet fungerer tilfredsstillende. Der dog fortsat muligheder for at optimere og videreudviklekontrollen, herunder at anvende registret i forbyggende øjemed.A-kassernes kontrol retter sig mod medlemmer, som under de løbende udbetalinger af ydelser ikkeoplyser korrekt om løn og arbejdstimer. Da kontrollen alene retter sig mod lønmodtagere, harstyrelsen fokus på udvikling af metoder, der muliggør inddragelse af oplysninger om selvstændigvirksomhed.Styrelsen har i 2012 iværksat validering af, om a-kassernes udtræk var korrekte ud fra de fastsatteretningslinjer for 2012. Styrelsen har udtaget 4 a-kasser til nærmere vurdering af, om deres kontrolhar fulgt de udsendte retningslinjer.

4.2.1. Resultat af a-kassernes kontrol ved brug af Indkomstregisteret i 2011A-kasserne påbegyndte kontrollen ved brug af Indkomstregisteret den 1. januar 2011. A-kassernehar løbende, kvartalvis, afrapporteret effekten af kontrollen. Den endelige afrapportering viser, at a-kasserne har udtaget i alt ca. 23.000 sager til manuel behandling i 2011. Der er efterfølgendetruffet afgørelse om fejludbetaling i ca. 3.500 sager dvs. ca. 15 pct., med en samlet økonomiskeffekt (tilbagebetalingsbeløb og økonomisk effekt af pålagte karantænetimer) på ca. 105 mio. kr.Resultatet er i overensstemmelse med styrelsens forventninger om et stort potentiale veddigitalisering af kontrollen.

4.2.2. Status for a-kassernes kontrol ved brug af Indkomstregisteret i 2012Antallet af sager der udtages til manuel kontrol, er uændret fra 2011 til 2012 (ca. 23.000 sager).Status medio 2013 viser, at antallet af fejludbetalinger også i 2012 må forventes at ligge på 3.000 –3.500 sager, dvs. ca. 13 pct., og at den samlede økonomiske effekt skønnes at være ca. 80 mio.kr.

4.2.3.Ændringer i retningslinjerne for afrapportering af a-kassernes kontrol

ved brug af Indkomstregisteret fra 2013

HøringsbreveAntallet af sager, der blev udtaget til manuel kontrol i 2011 var væsentlig højere end forventet, ogdet er derfor ikke alle a-kasser, der har færdigbehandlet sagerne inden for rimelig tid. Ultimo april2013 præciserede styrelsen over for 8 a-kasser, at alle sager fra 2011 skulle være færdigbehandletsenest den 1. juli 2013. Der resterer fortsat 18 udestående sager.Som opfølgning på nogle a-kassers uforholdsmæssige lange sagsbehandlingstid, har styrelsenudvidet afrapporteringen, for så vidt angår høringsbreve. A-kassen skal således senest på datoenfor del-afrapporteringen fremsende høringsbrev til de medlemmer, hvor a-kassen er i tvivl ommedlemmets ret til ydelser, og som derfor er genstand for en manuel kontrol. Styrelsen har bedt a-kasserne særskilt, for hvert enkelt kvartal, om at afrapportere, såfremt a-kassen ikke har overholdtfristen for udsendelse af høringsbrev. A-kassen skal angive antallet af høringsbreve, der ikke ersendt inden for tidsfristen.Afrapporteringen viser, at der blev sendt i alt 1.226 høringsbreve i 1. kvartal 2013, og at:TILSYN 1. halvår 2013

13

ARBEJDSMARKEDSSTYRELSEN

•••

84 pct. blev sendt inden for fristen.14 pct. blev sendt 1 – 4 uger efter fristen.2 pct. blev sendt mere end 4 uger efter fristen.

I høringsbrevet oplyses medlemmet om, at fremtidig udbetaling sker med forbehold for, atmedlemmet har ret til ydelsen. Der er således risiko for fejludbetaling frem til det tidspunkt hvor a-kassen har sendt høringsbrev til medlemmet. I 1. kvartal 2013 har 10 a-kasser sendt i alt 194høringsbreve efter fristen, heraf 26 breve mere end 4 uger efter..Styrelsen følger op over for de a-kasser, som ikke har sendt høringsbreve inden for tidsfristen. A-kassernes afrapportering fortsætter i 2014.ServicebreveA-kasserne har i 2011 konstateret fejludbetaling i 15 pct. af de sager, der har været udtaget tilmanuel behandling. Styrelsen udvidede derfor bagatelgrænsen fra 30 til 37 timer for 2012 og frem.Den foreløbige status for 2012 viser, at der er konstateret fejludbetaling i 13 pct. af de sager, der erudtaget til manuel kontrol og som er færdigbehandlet. Det er således fortsat et uforholdsmæssigtstort antal sager, der udtages til manuel kontrol, hvor der ikke efterfølgende konstateresfejludbetaling.Styrelsen har derfor valgt at udvide retningslinjerne for tilrettelæggelse af kontrollen ved brug afIndkomstregisteret for 2013 således, at a-kassen kan vælge at sende Servicebrev til medlemmet,hvor det i Indkomstregisteret oplyste timetal overstiger det af medlemmet oplyste timetal med op til50 timer.Afrapporteringen vedrørende a-kassernes brug af servicebreve viser at:••••7 a-kasser har sendt servicebreve.11 a-kasser oplyser, at de ikke har sendt servicebreve.9 a-kasser oplyser, at de ikke ønsker at benytte muligheden.Der er sendt i alt 134 servicebreve. D17 og D73 tegner sig for ca. 80 pct.

Styrelsen vil overveje den fortsatte anvendelse af servicebreve i 2014.

4.2.4. Revisionsprotokollater 2012 – logningerDe statsautoriserede revisorer skal, på baggrund af logningerne, særligt kontrollere, at der i a-kassen udelukkende er hentet oplysninger om a-kassens egne medlemmer og kontrollere, at a-kasserne har efterkommet påbuddet om kontrol (retningslinjerne). Resultatet af gennemgang afrevisionsprotokollaterne 2012, for så vidt angår kontrol ved brug af Indkomstregistret, viser, at 15.revisionsprotokollater er henlagt uden bemærkninger, 5 revisionsprotokollater er henlagt efter atstyrelsen har indhentet yderligere oplysninger og 7 revisionsprotokollater er henlagt medbemærkning om, at revisor skal påse, at der rettes op på området. Styrelsen følger op på revisorsbemærkninger.

4.3. A-kassernes elektroniske kontrol ved brug af data fra FerieKontoStyrelsen forudsatte i skrivelse nr. 9631 af 20. december 2011 om tilrettelæggelse af kontrollenved brug af data fra FerieKonto, at a-kasserne senest ved udløb af pilotprojektperioden den 30.juni 2012 kunne foretage belægning af ydelseskort i overensstemmelse med retningslinjerne. A-kassen skulle senest den 1. februar 2012 meddele styrelsen, hvis a-kassen anvendte ”løbendebagudrettet kontrol” og angive forventet tidspunkt for, at a-kassen kunne overgå til at udføre kontroli overensstemmelse med retningslinjerne. Styrelsen har ikke registeret henvendelser fra a-

TILSYN 1. halvår 2013

14

ARBEJDSMARKEDSSTYRELSEN

kasserne. Det forudsættes derfor, at alle a-kasser fra 2. halvår 2012 belægger ydelseskort ioverensstemmelse med retningslinjerne.Resultatet for hele 2012 viser at:•Der er kontrolleret 2,4 mio. cpr-numre.•I 130.000 tilfælde var der angivet oplysninger om udbetaling af feriepenge.•Der er udtaget mere end 12.000 sager til manuel kontrol.•Der er truffet afgørelse om tilbagebetaling af ydelser i 612 sager, svarende til ca. 5 % af desager, der er udtaget til manuel kontrol.•Ca. 1.000 sager er endnu ikke færdigbehandlet.•Tilbagebetalingsbeløb er ca. 4,1 mio. kr.•Økonomisk effekt af karantænetimer er ca. 1,9 mio. kr.•Samlet økonomisk effekt er ca. 6,0 mio. kr.•233 gange har a-kasserne meddelt Beskæftigelsesministeriets Feriekontor, at der er sketfejludbetaling af feriepenge.Fortsat overvågning af området.A-kasserne foretager fra og med den 1. juli 2012 belægning af ydelseskort med data fraFerieKonto, inden disse frigives til medlemmerne. Risikoen for fejludbetaling / dobbeltforsørgelsemindskes hermed, men der vil fortsat være områder, hvor der er risiko for fejludbetaling /dobbeltforsørgelse. Afrapporteringen viser bl.a., at antallet af sager, der udtages til manuelbehandling ikke falder som oprindeligt antaget.Herudover vil de ændringer der følger af lov nr. 377 af 28. april 2012 om ændring af lov om ferie oglov om et indkomstregister, betyde, at administrationen af størsteparten af feriegodtgørelse tilforskellige feriekortordninger blive foretaget af FerieKonto fra 2014 / 2015. Dermed 5-dobbleskontrollen ved brug af data fra FerieKonto på sigt. Styrelsen fortsætter derfor overvågningen afområdet.

4.4. Tilbagebetaling fra medlemmerneNår en a-kasse har truffet afgørelse om en tilbagebetaling, indberettes beløb til styrelsen medangivelse af, om der er tale om et svigskrav eller uagtsomhedskrav. Disse tilbagebetalinger kanopstå enten som en følge af a-kassernes egen kontrol, f.eks. gennem Indkomstregistret, eller somfølge af styrelsens tilsyn, f.eks. skatteregisterundersøgelser eller myndighedssamarbejde.Det samlede indberettede beløb vedrørende svigskrav var i 2012 på ca. 40,1 mio.kr. I første halvåraf 2013 er det indberettede svigskrav opgjort til ca. 16,2 mio. kr.Indberettede beløb vedrørende uagtsomhedskrav var i 2012 opgjort til ca. 120,3 mio. kr. og i 1.halvår 2013 er beløbet opgjort til ca. 75 mio. kr.Det bemærkes, at de opgjorte beløb ikke er udtryk for de reelle fejludbetalinger, men viser alenede fejl som er fundet og opgjort. Der er ikke analyser eller opgørelser, der viser omfanget af detfaktiske fejlniveau.Styrelsen vil fortsætte med at følge a-kassernes indberetning af tilbagebetalingskrav og bl.a. væreopmærksomme på a-kasser, hvor opgørelser afviger markant fra andre/sammenlignelige a-kasserfx med hensyn til størrelse af svigskrav eller fordelingen mellem svig og uagtsomhed. Markanteafvigelser vil kunne følges op af undersøgelser i de pågældende a-kasser.

TILSYN 1. halvår 2013

15

ARBEJDSMARKEDSSTYRELSEN

4.5. FairplayI forbindelse den generelle Fairplay indsats, hvor Arbejdsmarkedsstyrelsen samarbejder med bl.a.SKAT, kommunerne, politiet og fødevaremyndighederne, er der i første halvår 2013 blevetindberettet 273 sager.I samme periode er der afsluttet 43 sager, som er oprettet i 1. halvår 2013 eller tidligere og somhar resulteret i et samlet tilbagebetalingsbeløb på knapt 2 mio. kr.SKAT foretager derudover uanmeldte kontrolbesøg i udvalgte virksomheder. Styrelsen modtageroplysninger fra SKAT fra disse kontrolbesøg for at undersøge om der er ledige, der arbejdersamtidig med, at de modtager ydelser fra a-kasserne.Arbejdsmarkedsstyrelsen har i 1. første halvår 2013 modtaget materiale fra kontrolbesøg i 32virksomheder. Styrelsen har kontrolleret 60 personer for, om de modtager ydelser fra a-kasserne.Der er indberettet 23 helt eller delvist ledige til straksaktivering og der er oprettet 38 sager, hvorder har været mistanke om uberettiget udbetaling af ydelser.Der er desuden i starten af 2013 indberettet ca. 30 sager til a-kasserne i forbindelse med”kædesvig”, hvor a-kassemedlemmer har arbejdet sort i flere år samtidig med modtagelse afdagpenge. Af de sager er der nu afsluttet 12 som har resulteret i et samlet tilbagebetalingsbeløbpå ca. 437.000 kr.

4.6. LufthavnstilsynetArbejdsmarkedsstyrelsen gennemfører stikprøvekontroller ved borgerens indrejse til Danmark. Jf.§ 91b i lov om arbejdsløshedsforsikring.Formålet med lufthavnstilsynet er at forhindre og forebygge, at der bliver udbetaltforsørgelsesydelser af en a-kasse eller en kommune til borgere, der ikke har ret til ydelserne, fordide har opholdt sig i udlandet i en periode. Tilsynet er dermed knyttet op på den konkreteforpligtelse om, at man skal opholde sig og stå til rådighed på arbejdsmarkedet i Danmark for atkunne modtage forsørgelsesydelser. Når der i forbindelse med et tilsyn opstår formodning om enfejludbetaling, er det borgerens a-kasse eller den kommune, som har udbetalt ydelsen, der træfferafgørelse om retten til ydelsen.Arbejdsmarkedsstyrelsen forventer at gennemføre 25 kontrolaktioner i 2013.Der er oprettet 55 sager gennem styrelsens egne kontrolaktioner. Styrelsen modtager herudoverindberetninger fra SKAT, når de i deres sædvanlige arbejde støder på ydelsesmodtagere, der harværet udrejst, og der er en formodning for, at de har modtaget ydelser med urette. Løbende er deri første halvår 2013 kommet 154 indberetninger fra SKAT.Lufthavnstilsynet har i 1. halvår 2013 afsluttet 124 sager. Disse sager viser tilbagebetalingsbeløb ihver 2. sag og et samlet tilbagebetalingsbeløb på ca. 1,7 mio. kr. Det giver i gennemsnit ca. 18.000kr. pr. sag. Hertil kommer pålagte karantænetimer i dagpengesager og nedsættelse afkontanthjælpen som følge af borgerens uagtsomhed og svig i forbindelse med den uretmæssigeudbetaling.

4.7. Digitaliseringsstyrelsens analyse af socialt snyd og fejludbetalingerSom nævnt i statusrapporten for 2012 nedsatte Digitaliseringsstyrelsen i november 2012 entværministeriel styregruppe med deltagelse af også KL og UDK for det videre arbejde med atstyrke indsatsen mod socialt snyd og fejludbetalinger. Dette skete som opfølgning på Deloittesrapport ”Analyseaf socialt snyd og fejludbetalinger”fra 2012.

TILSYN 1. halvår 2013

16

ARBEJDSMARKEDSSTYRELSEN

Styregruppens arbejde er indgået som element i aftalerne om den kommunale økonomi for 2014,og de gennemførte analyser har bl.a. peget på behovet for en bedre og mere sammenhængendeit-understøttelse, mere hensigtsmæssige kommunale arbejdsgange i forbindelse medunderretninger om ændringer i borgerens forhold, øget samarbejde og mere smidig udveksling afoplysninger på tværs samt bedre muligheder for at samkøre data i offentlige registre.Analysearbejdet fortsætter frem mod forhandlingerne om kommunernes økonomi for 2015. Derkigges bl.a. på muligheder for optimering af en løbende sagsbehandling samt muligheder for atkonsolidere kontrolindsatsen med fælleskommunale eller fællesoffentlige initiativer.

TILSYN 1. halvår 2013

17