Skatteudvalget 2012-13

L 10

Offentligt

J.nr. 11-0296888Dato: 10. december 2012

TilFolketinget - Skatteudvalget

L 10 - Forslag til lov om ændring af kildeskatteloven og selskabsskat-

teloven (Omgåelse af udbyttebeskatning, gennemstrømningsselskaber

og ledelsens sæde).

Hermed sendes svar på spørgsmål nr. 37 af 5. december 2012. Spørgsmå-let er stillet efter ønske fra Ole Birk Olesen (LA).Holger K. Nielsen/ Lise Bo Nielsen

Spørgsmål 37:

Ministeren oplyser i sit svar af 4. december 2012 på L 10 – spørgsmål 28, at der siden 2009er afgjort 20 sager om kapitalfonde. Kan ministeren uddybe disse tal med en decideretsagsstatistik, som viser:1. Hvor mange sager, der i alt er rejst mod de 20 kapitalfonde og deres datterselskaber,2. hvor mange kr. SKAT har fået ind på de pågældende sager,3. hvor mange ressourcer (årsværk) SKAT har beskæftiget i forhold til de pågældende sa-ger,4. hvor mange af de afgjorte sager, som er stoppet med SKATs afgørelse, og hvor mangeaf dem, som er viderebragt for Landsskatteretten og evt. også Landsretten,5. i hvor mange af de sager, som er indbragt for Landsskatteretten, SKAT har fået med-hold,6. i hvor mange af de sager, som er indbragt for Landsskatteretten, virksomheden har fåetmedhold,7. i hvor mange af de sager, som er indbragt for domstolene, SKAT har fået medhold i og8. i hvor mange af de sager, som er indbragt for domstolene, virksomheden har fået med-hold?Derudover bedes ministeren oplyse, hvad SKAT/Skatteministeriet har betalt til Kammerad-vokaten for bistand i de pågældende sager, og samtidig oplyse det samlede beløb til sags-omkostninger, som virksomhederne i de pågældende sager har fradrag for.Svar:

SKAT har oplyst følgende:Ad 1.

De i svaret på spørgsmål 28 nævnte 20 koncernsager går på afgjorte sager fra 2009udsøgt i kapitalfondes danske virksomhedsopkøb. Sagskomplekset udgør 25 sager om om-kostninger og kildeskatter. Det betyder med andre ord, at SKAT i flere tilfælde har afgjortsager om både kildeskat og ikke-fradragsberettigede omkostninger mod den samme kon-cern.Især omkostningsdelen for den enkelte koncern kan dog udgøre flere delafgørelser, idet derer tale om mange forskellige udgiftstyper og indkomstår. Endvidere kan kildeskattesagernevedrøre både udbytter og renter samt forskellige indkomstår. Nærværende opgørelse kanderfor ikke afstemmes med de efterfølgende besvarelser af spørgsmål 4-8.Ad 2.

I afgørelserne, som er oplistet i svarene på spørgsmålene 4-8 vedrørende de nævntekoncernsager, udgør de skattemæssige reguleringer 2,5 mia. kr., og kildeskattepligtigt beløbudgør 5,9 mia. kr. (eksklusiv SKM2012.121.ØLR, som omtales i svaret på spørgsmål 4 og8). Af hensyn til anonymiteten kan kildeskattepligtigt beløb ikke specificeres ud på kilde-skattepligtige renter og udbytter.Ad 3.

SKAT registrerer ikke tidsforbrug pr. sag, men alene på projekter. Det kan oplyses,at projektet, hvorunder sagerne henhører, også vedrører andre sager med kildeskat. I gen-nemsnit er der afsat 10 årsværk pr. år i projektet.Ad 4.

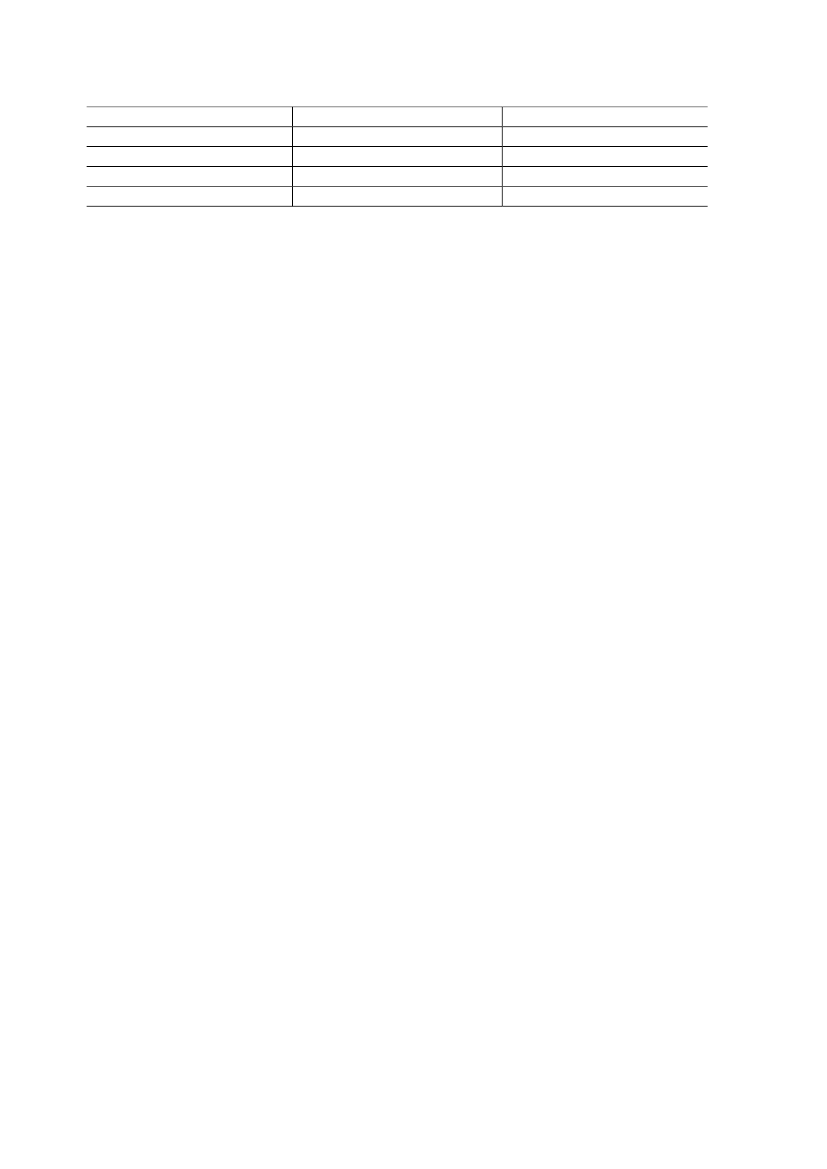

Delafgørelser vedrørende de 20 koncernsager, der er afgjort i 2009 og frem, og somer udsøgt i kapitalfondes danske virksomhedsopkøb:Side 2SKATLandsskatterettenByrettenLandsretten12

Sager vedr. omkostninger712122435

Sager vedr. kildeskat063056

7 endeligt afgjorte.5 endeligt vundet af SKAT, hvoraf klagefristen ikke er udløbet for 1.1 delvist vundet af SKAT. Den tabte del er indbragt for domstolene af SKAT.3 vundet af SKAT, og indbragt for domstolene af koncernen.2 tabt af SKAT. Den ene er endelig, og den anden er indbragt for domstolene af SKAT.10 verserende.31 omhandler rente vundet af SKAT og udbytte tabt af SKAT. Klagefristen er ikke udløbet.4 renteskattesager er vundet af SKAT. Alle er indbragt for domstolene af koncernen.1 rente- og udbytteskat tabt af SKAT og indbragt for domstolene af SKAT.4Den under Landsskatteretten nævnte delvist tabte del er vundet af SKAT ved byretten.1 verserende indbragt af SKAT.53 verserende indbragt af koncernen.61 tabt af SKAT (SKM2012.121.ØLR), 4 verserende indbragt af koncernen.

Ad 5.

14 sager, hvor klagefristen ikke er udløbet for 2 af sagerne samt 1 delvist vundet.Ad 6.

5 sager, hvor 1 er endelig, 2 er indbragt for domstolene af SKAT (den ene erSKM2012.121.ØLR), 1 delvist medhold, men efterfølgende vundet af SKAT ved byrettenog 1, hvor klagefristen ikke udløbet.Ad 7.

1 delvist tabt landsskatteretssag vundet ved byretten. Derudover 7 verserende sager.Ad 8.

1 vundet (SKM2012.121.ØLR). Derudover 7 verserende sager.SKAT har oplyst, at de ikke har kendskab til det samlede beløb til sagsomkostninger, somvirksomhederne i de pågældende sager har fradragsret for, men at Landsretten fandt, atSkatteministeriet skulle betale i alt 6 mio. kr. i sagsomkostninger, jf. SKM2012.121.ØLRvedrørende udbyttesagen og yderligere 400.000 kr. i den korresponderende rentesag.Endelig kan det oplyses, at Kammeradvokaten har faktureret regninger for bistand i de 20sager til Skatteministeriet og SKAT på i alt 5.880.000 mio. kr. ex moms.Side 3