Skatteudvalget 2012-13

L 82

Offentligt

J.nr. 12-0227905Dato:30. november 2012

TilFolketinget - Skatteudvalget

L 82 - Forslag til lov om ophævelse af fedtafgiften og om ændring af

lov om afgift af elektricitet, ligningsloven, personskatteloven med flere

love.

(Ophævelse af fedtafgiftsloven, nedsættelse af elvarmeafgiften, lem-peligere beskatning af udenlandsk indkomst, forhøjelse af bundskatten ognedsættelse af personfradraget m.v. - Afgifts- og konkurrencepakken).Hermed sendes svar på spørgsmål nr. 4 af 19. november 2012. Spørgsmå-let er stillet efter ønske fra Ole Birk Olesen (LA).Holger K. Nielsen/ Søren Schou

Spørgsmål 4:

Vil ministeren redegøre for, hvad forhøjelsen af bundskatten med 0,19 pct.-point og ned-sættelsen af personfradraget med 900 kr. isoleret set betyder for rådighedsbeløbet i 2013 forforskellige typer af familier med afsæt i Finansministeriets Familietypemodel set i forholdtil skatteaftalen fra juni 2012:– LO-par med lav indkomst og to børn i børnehave og SFO, lejebolig– LO-par med to børn i børnehave og SFO, lejebolig– Enlig LO-arbejder uden børn, lejebolig– LO-par med to børn i børnehave og SFO, ejerbolig– LO-par, ingen børn, ejerbolig– Offentligt ansatte med to børn i børnehave og SFO, ejerbolig– Privatansatte funktionærer med to børn i børnehave og SFO, lejebolig– Privatansatte funktionærer med to børn i børnehave og SFO, ejerbolig– Direktørfamilie med to børn i børnehave og SFO, ejerbolig– Metalarbejder og sygeplejerske med to børn i børnehave og SFO, lejebolig– Metalarbejder og sygeplejerske med to børn i børnehave og SFO, ejerbolig– Folkeskolelærer og pædagog med to børn i børnehave og SFO, lejebolig– Folkeskolelærer og pædagog med to børn i børnehave og SFO, ejerbolig– Enlig udeboende student, lejebolig– Enlig kontanthjælpsmodtager uden forsørgelsespligt, over 25 år, lejebolig– Par på kontanthjælp med to børn i børnehave og SFO, lejebolig– Enlig dagpengemodtager uden børn, lejebolig– Enlig førtidspensionist på ny ordning, lejebolig– Par på førtidspension, ny ordning, lejebolig– Enlig førtidspensionist med mellemste førtidspension, lejebolig– Enlig efterlønsmodtager på ny ordning, lejebolig– Pensionistpar med ATP, lejebolig– Enlig pensionist med ATP, lejebolig– Pensionistpar med ATP, ejerbolig– Enlig pensionist med ATP, ejerbolig– Pensionistpar med ATP og tjenestemandspension, ejerbolig?Svar:

Med aftalen mellem regeringen og Enhedslisten om en fuldt finansieret Afgifts- ogkonkurrencepakke sker der en række ændringer på skatte- og afgiftsområdet fra 2013.I tabel 1 er for de angivne familietyper vist ændringen i rådighedsbeløb dels som følge afafskaffelsen af afgiften på mættet fedt, annulleringen af den planlagte sukkerafgift samt re-duktionen af afgiften på elvarme med knap 30 øre pr. kWh, dels som følge af forhøjelsen afbundskattesatsen med 0,19 pct.-point og den tilsvarende forhøjelse af skatteloftet fra 51,5pct. til 51,7 pct. samt nedsættelsen af personfradraget med 900 kr.Endvidere er vist den samlede ændring i rådighedsbeløbet som følge af Afgifts- og konkur-rencepakken.Side 2

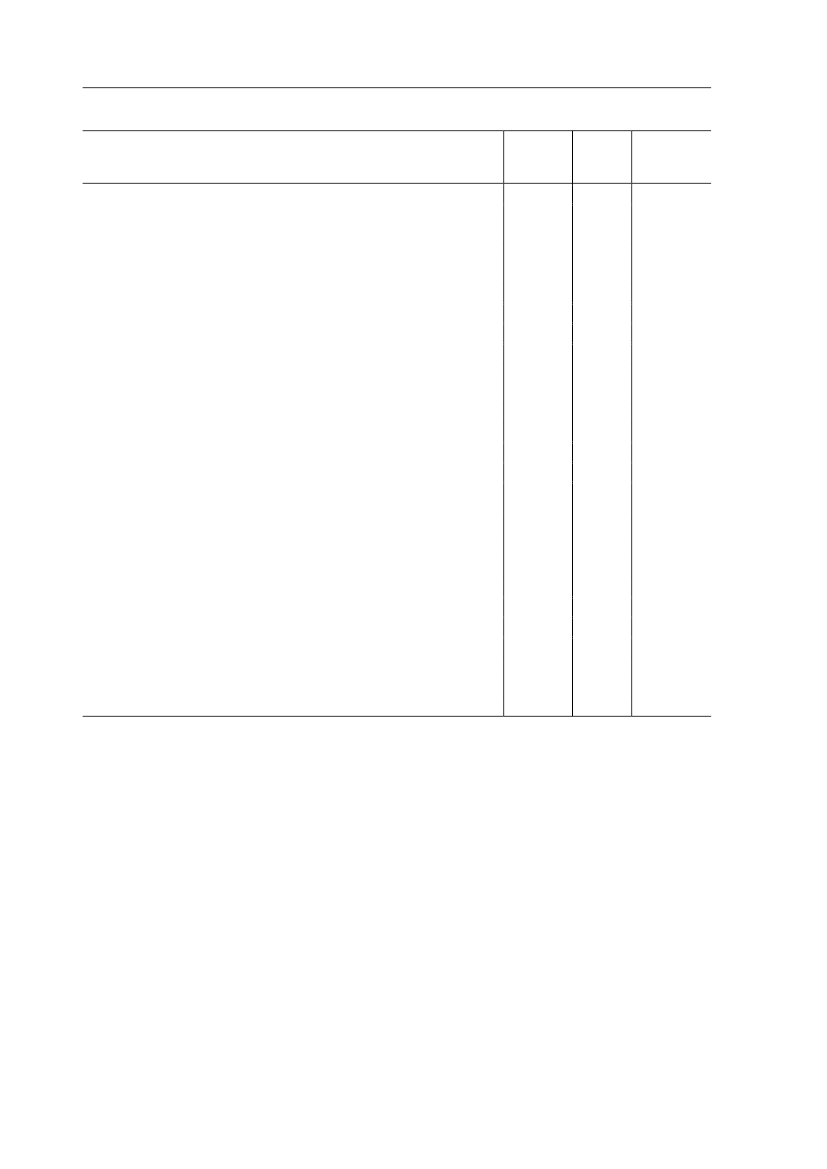

Tabel 1. Ændring i rådighedsbeløbet for udvalgte familietyper som følge af Afgifts- og

konkurrencepakken

Afgifts-lempelse1.5401.7909001.6801.5101.9502.3102.2902.9201.9801.9101.9501.8906405201.4706706701.1007306701.0006601.0106801.260Skatte-finan-siering-1.430-1.650-890-1.650-1.650-1.820-2.320-2.320-3.280-1.870-1.870-1.810-1.810-580-480-1.120-630-630-1.150-510-600-1.020-560-1.020-600-1.290Ændring irådigheds-beløb1101401030-140130-10-30-360110401408060403504040-5022070-20100-1080-30LO-par med lav indkomst og 2 børn i børnehave og SFO, lejeboligLO-par med 2 børn i børnehave og SFO, lejeboligEnlig LO-arbejder uden børn, lejeboligLO-par med 2 børn i børnehave og SFO, ejerboligLO-par, ingen børn, ejerboligOffentligt ansatte med 2 børn i børnehave og SFO, ejerboligPrivatansatte funktionærer med 2 børn i børnehave og SFO, lejeboligPrivatansatte funktionærer med 2 børn i børnehave og SFO, ejerboligDirektørfamilie med 2 børn i børnehave og SFO, ejerboligMetalarbejder og sygeplejerske med 2 børn i børnehave og SFO, lejeboligMetalarbejder og sygeplejerske med 2 børn i børnehave og SFO, ejerboligFolkeskolelærer og pædagog med 2 børn i børnehave og SFO, lejeboligFolkeskolelærer og pædagog med 2 børn i børnehave og SFO, ejerboligEnlig udeboende studerende, lejeboligEnlig kontanthjælpsmodtager uden forsørgerpligt, over 25 år, lejeboligPar på kontanthjælp (op til 6 måneder) med 2 børn i børnehave og SFO,lejeboligEnlig dagpengemodtager uden børn, lejeboligEnlig førtidspensionist på ny ordning, lejeboligPar på førtidspension, ny ordning, lejeboligEnlig førtidspensionist med mellemste førtidspension, lejeboligEnlig efterlønsmodtager på ny ordning, lejeboligPensionistpar med en ATP, lejeboligEnlig pensionist, lejeboligPensionistpar med en ATP, ejerbolig1)Enlig pensionist med ATP, ejerbolig1)Pensionistpar med en ATP og en tjenestemandspension, ejerbolig

1) Ved en beklagelig fejl er det i bemærkningerne til L 82 afsnit 4.2, tabel 5 angivet, at den enlige pensionist og pensio-nistparret bor i lejebolig. Der skulle, som her have stået ejerbolig. Ændringen i rådighedsbeløb for de tilsvarende familie-typer i lejebolig er henholdsvis 100 kr. for den enlige pensionist og -20 kr. for pensionistægteparret.

Nedsættelse af personfradraget medfører isoleret set, at alle familietyper oplever en tilba-gegang i rådighedsbeløbet på ca. 335 kr. (det dobbelte for par), mens forhøjelsen af bund-skatten med 0,19 pct.-point og den tilsvarende forhøjelse af det skrå skatteloft medfører, atde familietyper, der har de største indkomster, også får den største tilbagegang i rådigheds-beløbet.Afskaffelse af afgiften på mættet fedt, lempelse af elvarmeafgiften og annulleringen af denplanlagte sukkerafgift medfører isoleret set en fremgang i rådighedsbeløbet for alle familie-typer.Målt i kroner er fremgangen størst for familietyperne med de højeste indkomster. Detteskyldes bl.a., at der er nogle metodiske problemer forbundet med opgørelse af belastningenaf fedtafgiften. Således er de forbrugsdata, der ligger til grund for beregningen, opgjort ikroner og ikke i mængder. Dvs. at hvis familier med høje indkomster køber dyrere og bedrekvalitet kød end familier med lavere indkomster, vil disse højindkomstfamilier få tillagt enSide 3

større fedtafgift. Med andre ord kan der i de viste beregninger være en risiko for, at ophæ-velsen af fedtafgiften fremstår mere fordelagtig for de familietyper, der har høje indkom-ster, end det faktisk er tilfældet.For så vidt angår lempelsen af afgiften på elvarme er der taget udgangspunkt i familiety-pernes samlede belastning af elafgiften (inklusive elvarme). Nedsættelsen af elvarmeafgif-ten er således indregnet ved, at alle familietyper får en afgiftslettelse, selvom det reelt kuner de familier, som rent faktisk anvender elvarme, der får gavn af lettelsen. Det er forudsat,at erhvervenes andel af afgiftslettelsen overvæltes på forbrugerne.

Side 4