Skatteudvalget 2012-13

L 82 Bilag 1

Offentligt

Lovforslag nr.L 82

Folketinget 2012-13

Fremsat den 16. november 2012 af skatteministeren (Holger K. Nielsen)

Forslagtil

Lov om ophævelse af fedtafgiftsloven og om ændring af lov om afgift afelektricitet, ligningsloven, personskatteloven med flere love(Ophævelse af fedtafgiftsloven, nedsættelse af elvarmeafgiften, lempeligere beskatning af udenlandsk indkomst, forhøjelse afbundskatten og nedsættelse af personfradraget m.v. – Afgifts- og konkurrencepakken)§1Fedtafgiftsloven, jf. lov nr. 247 af 30. marts 2011,ophæves.§2I lov om afgift af elektricitet, jf. lovbekendtgørelse nr.310 af 1. april 2011, som ændret bl.a. ved § 1 i lov nr. 722 af25. juni 2010, § 1 i lov nr. 1564 af 21. december 2010, § 1 ilov nr. 625 af 14. juni 2011 og senest ved § 2 i lov nr. 574 af18. juni 2012, foretages følgende ændringer:1.I§ 6, stk. 1, nr. 1,ændres »54,6 øre pr. kWh« til: »24,2øre pr. kWh«.2.I§ 11, stk. 3, 7. pkt.,ændres »12,5 øre pr. kWh« til: »42,9øre pr. kWh«.3.Bilag 2affattes som bilag 1 til denne lov.4.Bilag 3 aaffattes som bilag 2 til denne lov.§3I ligningsloven, jf. lovbekendtgørelse nr. 1017 af 28.oktober 2011, som ændret senest ved § 1 i lov nr. 921 af 18.september 2012, og § 1 i lov nr. 926 af 18. september 2012,foretages følgende ændringer:1.§ 33, stk. 7,affattes således:»Stk. 7.Stk. 1 gælder ikke med hensyn til lønindkomst,der er omfattet af § 33 A eller § 5 eller § 8 i lov om beskat-ning af søfolk.«2.Som§ 33 Aindsættes:»§ 33 A.Har en person, der er skattepligtig efter kilde-skattelovens § 1, under ophold uden for riget i mindst 6 må-neder uden andre afbrydelser af opholdet end nødvendigt ar-bejde her i riget i direkte forbindelse med udlandsopholdet,ferie eller lignende af en sammenlagt varighed på højst 42dage, erhvervet lønindkomst ved personligt arbejde i tjene-steforhold, nedsættes den samlede indkomstskat med det be-løb, der forholdsmæssigt falder på den udenlandske ind-komst. Nedsættelsen omfatter ikke den del af lønindkomstender kan henføres til arbejde her i landet. Ved opgørelsen afden nævnte 6-måneders-periode anses ophold om bord på etdansk skib, der er registreret i Dansk Internationalt Skibsre-gister, jf. lov om beskatning af søfolk, for at være opholduden for riget. Ophører skattepligten efter kildeskattelovens§ 1 inden udløbet af 6-måneders-perioden, finder reglerne idenne bestemmelse tilsvarende anvendelse på lønindkomsterhvervet i den periode, hvor skattepligten bestod, såfremtbetingelserne i 1. pkt. i øvrigt er opfyldt.Stk. 2.Stk. 1 finder ikke anvendelse for lønindkomst vedtjeneste uden for riget for den danske stat eller anden danskoffentlig myndighed, såfremt erhververen af den nævntelønindkomst modtager ydelser efter § 7, nr. 15, eller § 9 A.Tilsvarende finder stk. 1 ikke anvendelse for lønindkomsterhvervet fra den danske stat eller anden offentlig myndig-hed, hvis lønnen er fastsat i henhold til en kollektiv aftale ogdet ikke udtrykkeligt fremgår af denne aftale, at lønnen erfastsat under hensyn til lempelse efter stk. 1.Stk. 3.Har en dobbeltbeskatningsoverenskomst for enperson, der ikke er udsendt af den danske stat eller en andenoffentlig myndighed, tillagt Danmark beskatningsretten tilindkomsten, nedsættes den samlede indkomstskat med halv-delen af det beløb, der forholdsmæssigt falder på den uden-landske indkomst. Tilsvarende gælder for personer udsendt

AN011313Skattemin., j.nr. 12-0227905

2

til udførelse af systemeksport for den danske stat eller andendansk offentlig myndighed.Stk. 4.Skatteministeren kan fastsætte regler om henstandmed opkrævning af skatten.Stk. 5.Stk. 1-4 finder tilsvarende anvendelse på dødsboeromfattet af dødsboskattelovens § 1, stk. 2.«§4I personskatteloven, jf. lovbekendtgørelse nr. 143 af 8.februar 2011, som ændret senest ved § 7 i lov nr. 922 af 18.september 2012, foretages følgende ændringer:1.§ 6, stk. 2, 3.-9. pkt.,affattes således:»For indkomståret 2013 udgør procenten 5,83. For ind-komståret 2014 udgør procenten 6,83. For indkomståret2015 udgør procenten 7,83. For indkomståret 2016 udgørprocenten 8,83. For indkomståret 2017 udgør procenten9,83. For indkomståret 2018 udgør procenten 10,83. Forindkomståret 2019 og efterfølgende indkomstår udgør pro-centen 11,83.«2.I§ 6, stk. 2, 10. pkt.,ændres »og senere indkomstår« til:»og indkomståret 2012«.3.I§ 6, stk. 2,indsættes som11. pkt.:»For indkomståret 2013 og efterfølgende indkomstår ud-gør procenten 3,83.«4.I§ 10, stk. 1,ændres »42.900 kr.« til: »42.000 kr.«5.I§ 10, stk. 2,ændres »32.200 kr.« til: »31.500 kr.«6.§ 13, stk. 5, 5. pkt.,affattes således:»Bestemmelsen finder dog ikke anvendelse, hvor skattener nedsat i henhold til bestemmelsen i ligningslovens § 33 Aeller efter § 5 eller § 8 i lov om beskatning af søfolk.«7.I§ 19, stk. 1,ændres »51,5« til: » 51,7«.8.I§ 26indsættes efter stk. 3 som nyt stykke:»Stk. 4.Hvis en gift persons forskelsbeløb efter stk. 3 erpositivt, nedsættes den anden ægtefælles negative forskels-beløb med et beløb svarende til det positive forskelsbeløb,hvis ægtefællerne er samlevende ved indkomstårets udløb.«Stk. 4-9 bliver herefter stk. 5-10.9.I§ 26, stk. 9,der bliver stk. 10, ændres »stk. 1-7« til:»stk. 1-8«.§5I kildeskatteloven, jf. lovbekendtgørelse nr. 1403 af 7.december 2010, som ændret bl.a. ved § 1 i lov nr. 1565 af21. december 2010 og senest ved § 2 i lov nr. 921 af 18.september 2012, foretages følgende ændringer:1.I§ 48 Findsættes som nytstk. 7:»Stk. 7.Ligningslovens § 33 A finder ikke anvendelse forindkomst, som beskattes efter §§ 48 E og 48 F.«

Stk. 7 bliver herefter stk. 8.2.I§ 62 D, stk. 1, 1. pkt.,indsættes efter »for en arbejdsgi-ver med hjemting her i landet, skal bestemmelsen «: »i lig-ningslovens § 33 A eller«.§6I lov nr. 921 af 18. september 2012 om ændring afligningsloven, kildeskatteloven og personskatteloven(Nedsættelse af loft over rejsefradrag, øget beskatning af fribil, beskatning af fuldt skattepligtiges udenlandskelønindkomst, beskatning ved arbejdsudleje og udvidetbeskatning af lønarbejde i Danmark) foretages følgendeændringer:1.§ 4, stk. 5, 2. pkt.,ophæves.2.§ 4, stk. 8,affattes således:»Stk. 8.Ved opgørelsen af en kommunes slutskat og kir-keskat for indkomståret 2013 efter § 16 i lov om kommunalindkomstskat korrigeres den opgjorte slutskat for den bereg-nede virkning af de ændringer i udskrivningsgrundlaget forkommuneskat og kirkeskat for 2013, der følger af ændrin-gerne af ligningslovens § 9, stk. 4, som affattet ved § 1, nr.1, af ligningslovens § 9 A som affattet ved § 1, nr. 2 og 3,og af ligningslovens § 16, stk. 4, som affattet ved § 1, nr. 4og 5.«§7I lov om beskatning ved dødsfald (dødsboskatteloven), jf.lovbekendtgørelse nr. 333 af 2. april 2012, foretagesfølgende ændring:1.I§ 63, stk. 6,ændres »personskattelovens § 26, stk. 4, 5og 7« til: »personskattelovens § 26, stk. 4, 5, 6 og 8«.§8I opkrævningsloven, jf. lovbekendtgørelse nr. 1402 af 7.december 2010, som ændret ved bl.a. § 9 i lov nr. 528 af 17.juni 2008, § 39 i lov nr. 698 af 25. juni 2010, § 27 i lov nr.247 af 30. marts 2011, § 8 i lov nr. 277 af 27. marts 2012 og§ 20 i lov nr. 551 af 18. juni 2012 og senest ved § 4 i lov nr.590 af 18. juni 2012, foretages følgende ændringer:1.I§ 9, stk. 2, 1. pkt.,ændres »18, 31 og 35« til: »18 og31«.2.Bilag 1, liste A, nr. 35,ophæves.§9Stk. 1.Loven træder i kraft dagen efter bekendtgørelsen iLovtidende.Stk. 2.§ 1 har virkning for fødevarer, der er afgiftspligtigeeller dækningsafgiftspligtige efter fedtafgiftslovens § 1 eller§ 8, og som fra og med den 1. januar 2013 udleveres til for-

3

brug fra registrerede oplagshavere m.v., angives til fortold-ning eller importeres.Stk. 3.§§ 2 og 8, nr. 1, har virkning fra den 1. januar2013. § 8, nr. 2, har virkning fra den 16. januar 2013.

Stk. 4.§ 3, § 4, nr. 6, § 5 og § 6 har virkning fra den 20.september 2012.Stk. 5.§ 4, nr. 1-5, 7-9 og § 7 har virkning fra og med ind-komståret 2013.

4

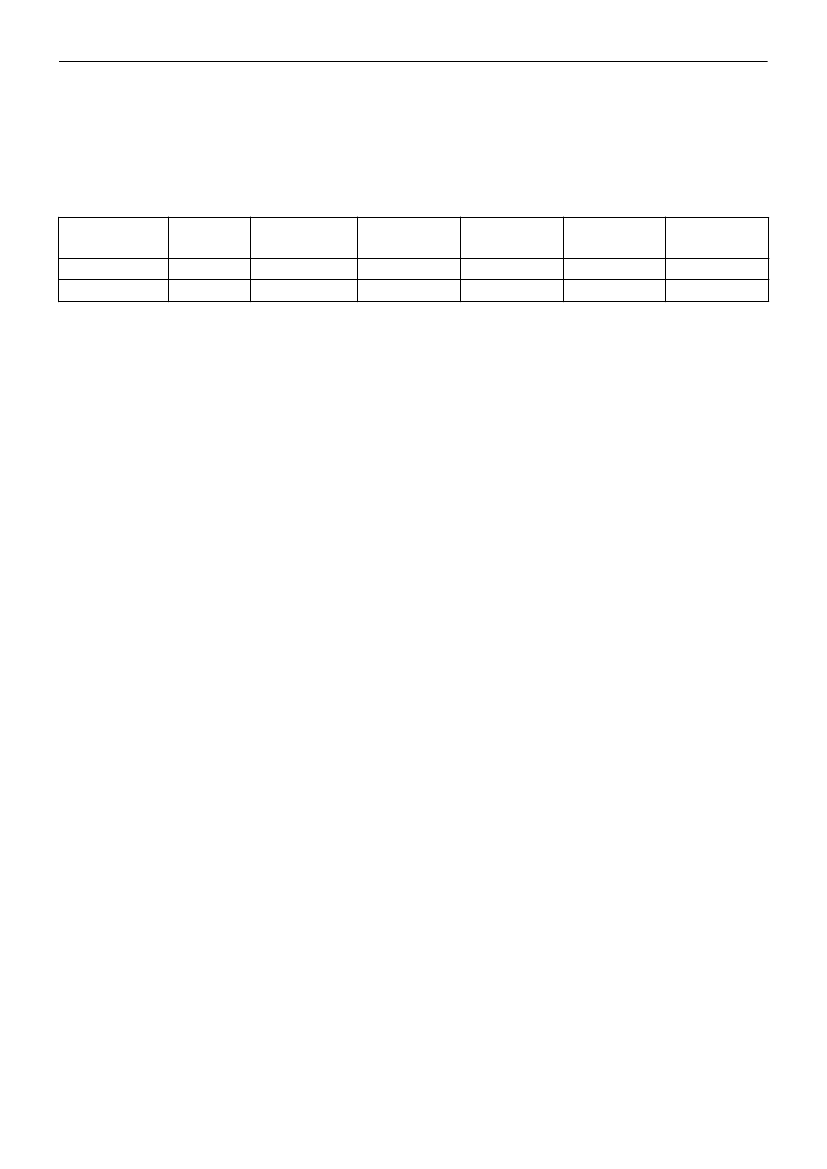

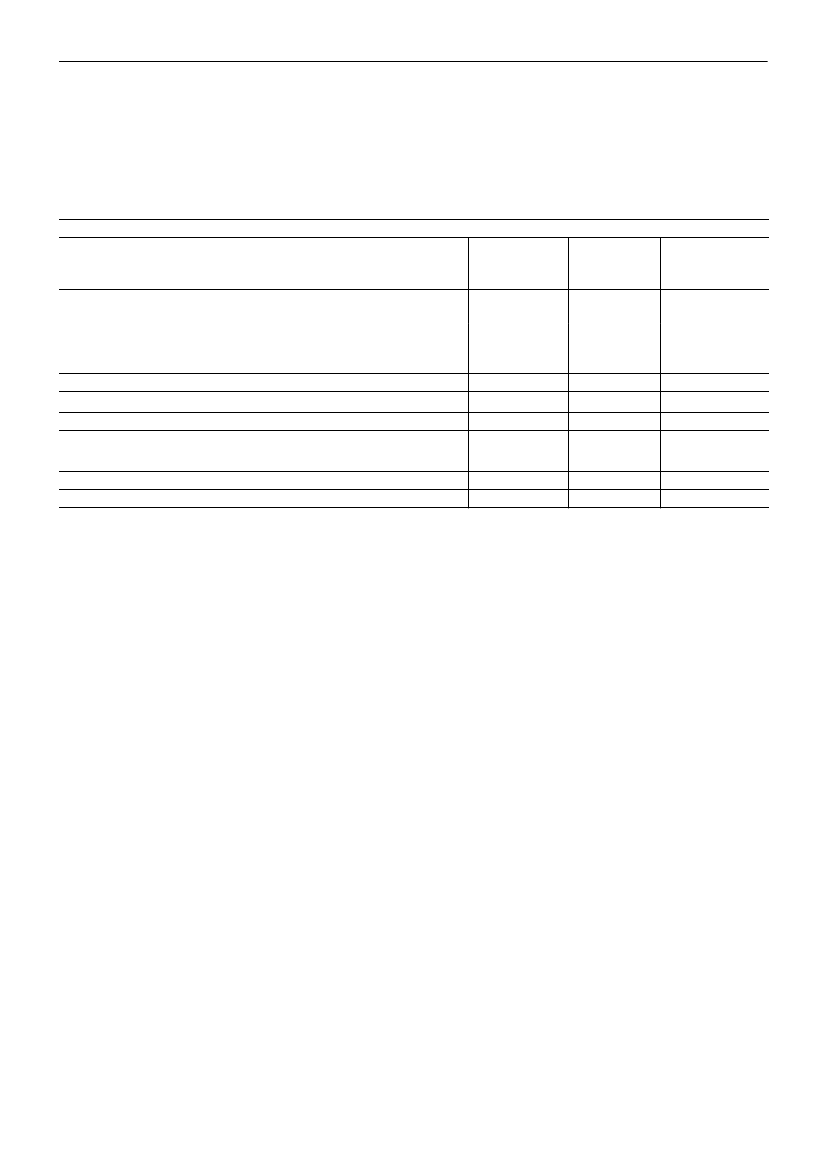

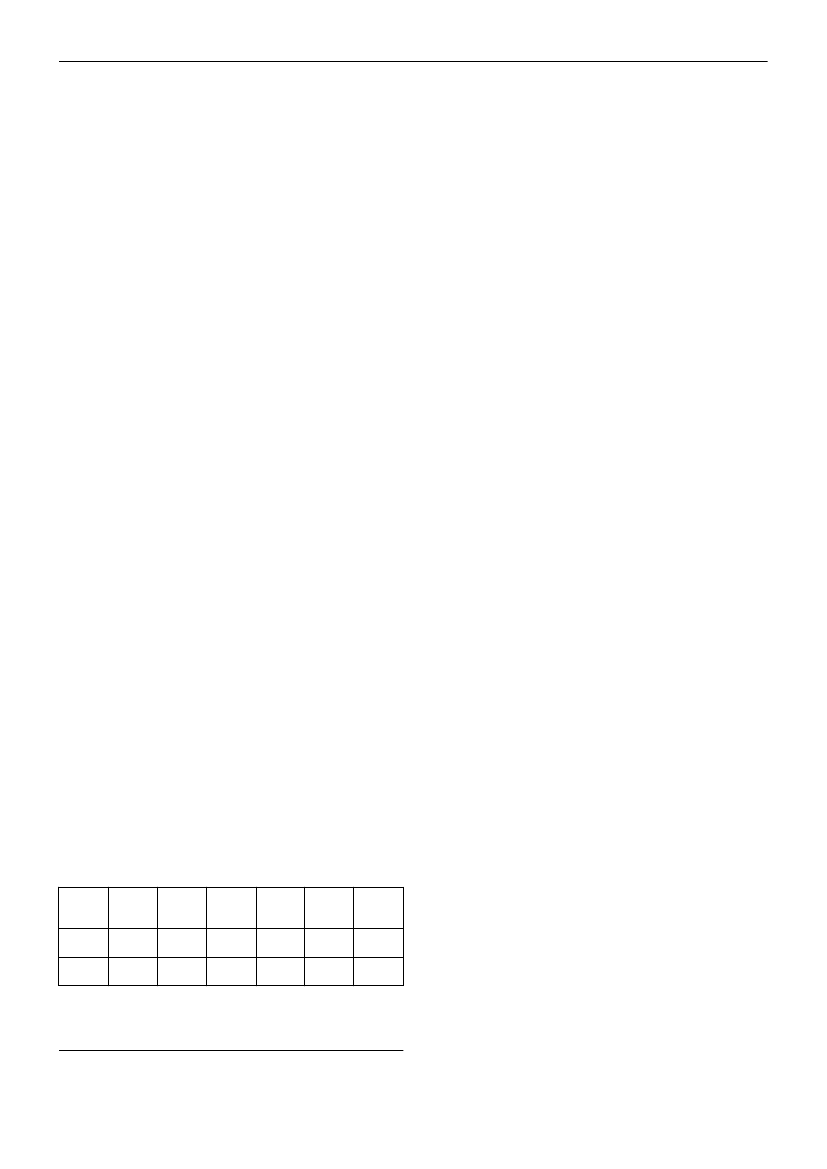

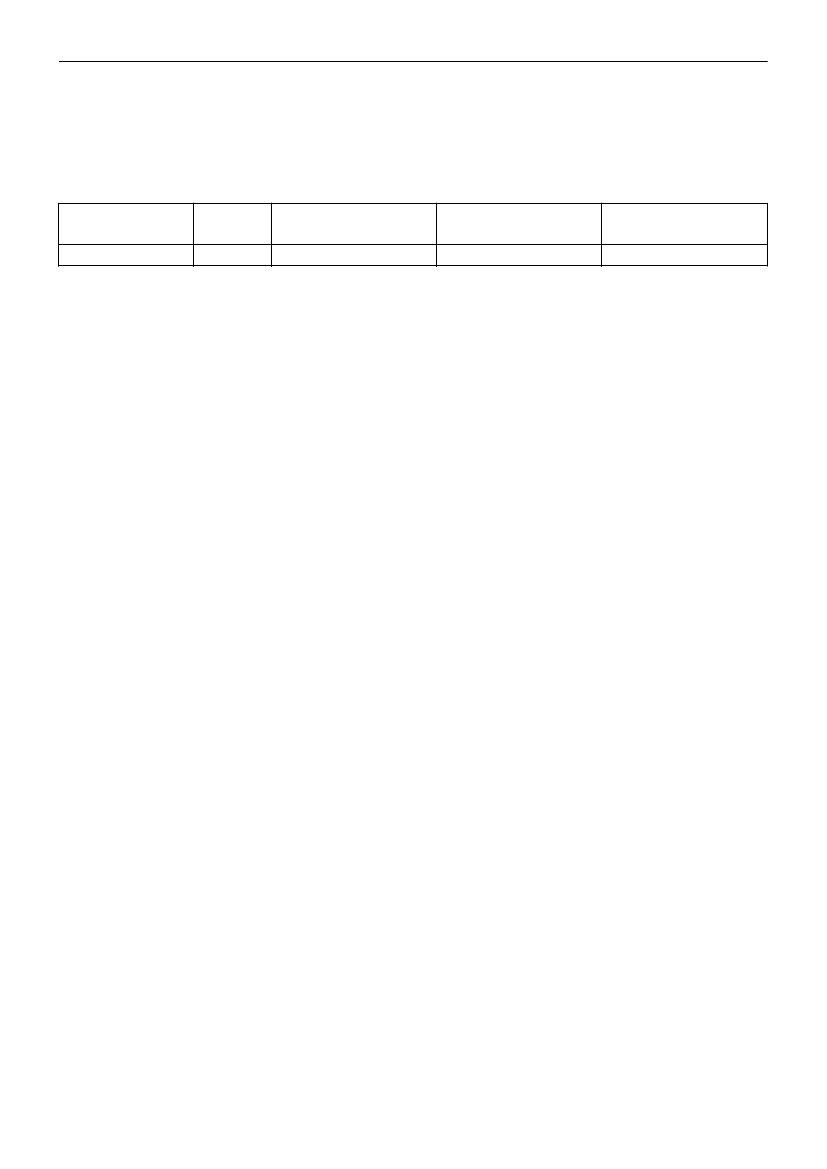

Bilag 1»Bilag 2Satser for elafgiftslovens § 6, stk. 12) 3)

1. jan. – 31.dec. 201049,91. jan. – 31.dec. 201150,86,01. jan. – 31.dec. 201251,76,11. jan. – 31.dec. 201323,36,21. jan. – 31.dec. 201423,76,3«

EnergiafgiftTillægsafgift

øre/kWhøre/kWh

5

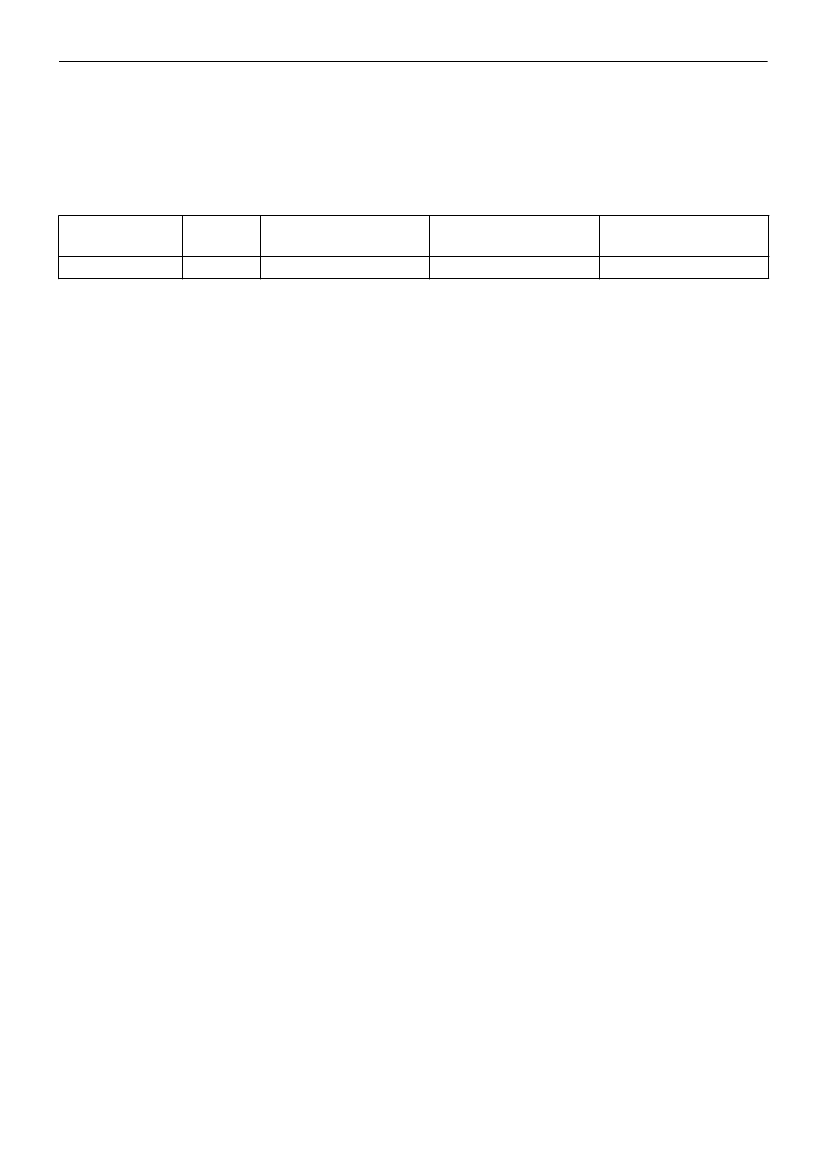

Bilag 2»Bilag 3 aSatser for elafgiftslovens § 11, stk. 31. jan. –31. dec. 201211,81. jan. –31. dec. 201341,31. jan. –31. dec. 201442,0«

Tilbagebetaling

øre/kWh

6

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1.2.3.IndledningLovforslagets formål og baggrundLovforslagets enkelte elementer3.1. Afskaffelse af fedtafgiften inkl. indekseringen3.1.1. Gældende ret3.1.2. Lovforslaget3.2. Genindførelse af lempelig beskatning af udenlandsk arbejdsindkomst3.2.1. Gældende ret3.2.2. Lovforslaget3.3. Nedsættelse af elvarmeafgift3.3.1. Gældende ret3.3.2. Lovforslaget3.4. Forhøjelse af bundskatten3.4.1. Gældende ret3.4.2. Lovforslaget3.5. Nedsættelse af personfradraget3.5.1. Gældende ret3.5.2. Lovforslaget3.6. Forhøjelse af det skrå skatteloft3.6.1. Gældende ret3.6.2. Lovforslaget3.7. Justering af den generelle kompensationsordning3.7.1. Gældende ret3.7.2. Lovforslaget4. Økonomiske konsekvenser for det offentlige5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skemaAftalen om en Afgifts- og konkurrencepakke indeholderfølgende elementer:»Lavere afgifter for forbrugerne og mindreerhvervsstøtteEt holdbart velfærdssamfund bygger på et selvbærende er-hvervsliv. Derfor er regeringen og Enhedslisten enige om atsanere erhvervsstøtten, så der frigøres ressourcer til merevelfærd. Samtidig reduceres en række afgifter på el og føde-varer til gavn for forbrugerne, og virksomhedernes admini-strative omkostninger reduceres.Med aftalen om at øge og fremrykke erhvervsinvesterin-ger i juni 2012 mellem regeringen, Enhedslisten, Venstre,Dansk Folkeparti, Liberal Alliance og Det KonservativeFolkeparti får danske virksomheder endvidere en rabat, når

1. IndledningRegeringen (Socialdemokraterne, Det Radikale Venstreog Socialistisk Folkeparti) og Enhedslisten har som led i Fi-nanslovsaftalen for 2013 indgået aftale den 10. november2012 om en Afgifts- og konkurrencepakke.2. Lovforslagets formål og baggrundAftalen om Afgifts- og konkurrencepakken udmøntes ilovgivning ved nærværende lovforslag.Aftaleparternes beslutning om at annullere udvidelsen afafgiftsgrundlaget for chokoladeafgiften – den såkaldte suk-kerafgift – der indgik iAftale om finansloven for 2012,kræ-ver dog ikke lovgivning, da sukkerafgiften ikke er indførtendnu.

7

de investerer i ny driftsteknologi, apparatur, maskiner mv.Det vil understøtte væksten og beskæftigelsen.Lavere afgift på elvarmeAfgiften på elvarme er væsentlig højere end afgifterne påbrændsler som fx olie og naturgas. Der anvendes mere ogmere vedvarende energi til fremstilling af el, og et størreforbrug af el til varme vil være til gavn for indpasning af elfra vindmøller i energiforsyningen. Aftaleparterne er på denbaggrund enige om at lempe afgiften på elvarme, så densvarer til de øvrige energiafgifter.Afskaffelse af fedt og sukkerafgifterne m.v.Fedtafgiften og udvidelsen af den såkaldte sukkerafgift erblevet kritiseret for at forhøje forbrugerpriserne, forøge virk-somhedernes administrative omkostninger og bringe danskearbejdspladser i fare. Samtidig har erhvervslivet givet udtrykfor, at det bliver vanskeligt for de danske virksomheder at fådanske medarbejdere til at arbejde i udlandet i en periode,hvis den vedtagne stramning af beskatningen af fuldt skatte-pligtiges udenlandske arbejdsindkomst gennemføres.Aftaleparterne er på den baggrund enige om at annullereden planlagte udvidelse sukkerafgiften og afskaffe fedtafgif-ten. Afgifterne på fedt og sukker vejer tungere i budgettethos de lavere indkomster. Derfor vil en afskaffelse af afgif-terne isoleret set bidrage til en bedre social profil.Samtidig føres beskatningen af fuldt skattepligtiges uden-landske arbejdsindkomst tilbage til de tidligere regler. Der-med vil personer, der er fuldt skattepligtige i Danmark, ogsåfremadrettet få et nedslag i skatten på lønindkomst erhvervetunder ophold i udlandet i mindst 6 måneder.Afskaffelsen af fedt og sukkerafgifterne mv. og den lavereafgift på elvarme vil samlet set sænke virksomhedernes ad-ministrative omkostninger. Med aftalen lempes afgifterne ialt med 2,4 mia. kr. i varig virkning. Aftaleparterne er enigeom at afgiftslempelserne finansieres fuldt ud ved dels ensænkning af personfradraget med 900 kr. (700 kr. for børnog unge under 18 år), dels en stigning i bundskatten på 0,19pct.-point og en tilsvarende forhøjelse af det skrå skatteloftfor personlig indkomst fra 51,5 pct. til 51,7 pct.Afskaffelsen af fedt og sukkerafgifterne og den lavere af-gift på elvarme skønnes isoleret set at reducere indkomst-forskellene målt ved Gini-koefficienten med ca. 0,03 pct.point. Inklusiv sænkningen af personfradraget og stigningeni bundskatten skønnes indkomstforskellene målt ved Gini-koefficienten at blive reduceret med ca. 0,02 pct.-point.«3. Lovforslagets enkelte elementer3.1. Afskaffelse af fedtafgiften inkl. indekseringen3.1.1. Gældende retFedtafgiftsloven blev vedtaget den 17. marts 2011 og tråd-te i kraft den 1. oktober 2011.Der er fire grundelementer af fødevarer, der skal betalesafgift af, hvis indholdet af mættet fedt overstiger en mini-

mumsgrænse på 2,3 pct. Disse betegnes også som råvarer oger:• kød• mejeriprodukter• animalske og vegetabilske fedtstoffer samt olier• margarine og smørbare blandingsprodukterAfgiften er på 16 kr. pr. kilogram mættet fedt i råvaren ogbetales som udgangspunkt, når råvaren udleveres fra denvirksomhed, der fremstiller råvaren i Danmark, f.eks. fraslagteriet eller mejeriet, eller når råvaren indføres fra udlan-det.Hvis der indføres en forarbejdet fødevare fra udlandet, ogder ved fremstilling af denne er medgået en eller flere afovennævnte råvarer, skal der betales en såkaldt dækningsaf-gift af den forarbejdede fødevare. Dækningsafgiften er på 16kr. pr. kilogram mættet fedt i de råvarer, som er medgået tilat fremstille den forarbejdede fødevare.Dækningsafgiften omfatter alle fødevarer, hvor der vedfremstillingen er medgået afgiftspligtige råvarer, og betalessom udgangspunkt ved indførslen. Formålet med dæknings-afgiften er at sidestille en forarbejdet fødevare afgiftsmæs-sigt, uanset om den er fremstillet i Danmark eller i udlandet.I begge situationer betales der afgift af det mættede fedt,der er medgået til fremstillingen. Det betyder, at der ogsåbetales afgift af det spild, svind og lignende, som opstårunder fremstillingen, og som ikke er tilbage i den forarbej-dede fødevare.Som led iAftale om skattereform,juni 2012, er det beslut-tet at indeksere en række punktafgifter, herunder også fed-tafgiften, med hvad der svarer til 1,8 pct. årligt frem til2020. Ifølge loven forhøjes afgiftssatsen pr. kilogram mættetfedt for afgiftspligtige fødevarer (råvarer) og for dæknings-afgiftspligtige fødevarer til 16,58 kr. fra og med den 1. janu-ar 2013, til 17,49 kr. fra og med den 1. januar 2015 og til18,45 kr. fra og med den 1. januar 2018.3.1.2. LovforslagetDet foreslås at ophæve fedtafgiftsloven med virkning fraog med den 1. januar 2013. En ophævelse af loven vilsamtidig indebære, at indekseringen af fedtafgiften bortfal-der.Med forslaget bortfalder fedtafgiften og de administrativebyrder, der er forbundet med afgiften. Det betyder bl.a., atvirksomheder, der fremstiller fødevarer, f.eks. slagterier ogmejerier, ikke skal betale fedtafgift af fødevarer, som desælger (udleverer) til detailhandelen m.v. fra og med den 1.januar 2013. Virksomheder, der importerer fødevarer fra ud-landet, skal ikke betale fedtafgift af fødevarer, som de mod-tager fra udlandet fra og med den 1. januar 2013. Og virk-somheder, der fra udlandet har fjernsalg til Danmark, skalikke betale afgift af fødevarer, som de sælger fra og medden 1. januar 2013.Set på baggrund af, at loven kun har været i kraft i godt etår, og at virksomhederne ikke skulle betale afgift af dereslagre, da loven trådte i kraft, forslås der ikke nogen godtgø-

8

relsesordning for beskattede lagre hos detailhandelen m.v. iforbindelse med den foreslåede ophævelse af loven.Da afgiften blev indført, blev den varslet i god tid, hvilketforventeligt også førte til et vist provenutab den første må-ned. I forbindelse med et ophør vurderes det, at detailhande-len m.v. langt hen ad vejen vil kunne tilpasse sig situationenved at reducere deres lagre, inden loven træder i kraft.3.2. Genindførelse af lempelig beskatning af udenlandskarbejdsindkomst3.2.1. Gældende retVed § 1, nr. 7, i lov nr. 921 af 18. september 2012 om æn-dring af ligningsloven, kildeskatteloven og personskattelo-ven, (L 195, 2011-12), blev ligningslovens § 33 A ophævet.Loven trådte i kraft den 20. september 2012. Ophævelsen afligningslovens § 33 A fik virkning fra samme dato, jf. lo-vens § 4, stk. 5.Ved andre bestemmelser i den nævnte lov blev der foreta-get forskellige konsekvensændringer i anden lovgivning, jf.lovens § 1, nr. 6, § 2, nr. 5 og 6 og § 3. Det drejer sig omkonsekvensændringer i kildeskatteloven og personskattelo-ven.Endelig blev der i lovens § 4, stk. 5, indsat en overgangs-bestemmelse af hensyn til de personer, som på tidspunktetfor lovens ikrafttræden opholdt sig uden for riget. Disse per-soner kan efter overgangsbestemmelsen anvende ligningslo-vens § 33 A frem til udgangen af 2013, medmindre opholduden for riget afbrydes i videre omfang end nævnt i bestem-melsens stk. 1, 1. pkt.3.2.2. LovforslagetErhvervslivet har givet udtryk for, at det bliver vanskeligtfor de danske virksomheder at få danske medarbejdere til atarbejde i udlandet i en periode, hvis ophævelsen af lignings-lovens § 33 A fastholdes.På denne baggrund foreslås det at føre beskatningen affuldt skattepligtiges udenlandske arbejdsindkomst tilbage tilde tidligere regler. Dermed vil personer, der er fuldt skatte-pligtige i Danmark, også fremadrettet få et nedslag i skattenpå lønindkomst erhvervet under ophold i udlandet i mindst 6måneder.Det foreslås at genindføre ligningslovens § 33 A medvirkning fra det tidspunkt, hvor bestemmelsen blev ophævet,dvs. den 20. september 2012.Herved bliver retsstillingen den samme, som den var førden 20. september 2012. Personer, som har taget opholduden for riget, vil hermed være omfattet af bestemmelsen,uanset hvornår opholdet uden for riget er påbegyndt.3.3. Nedsættelse af elvarmeafgift3.3.1. Gældende retElopvarmede helårsboliger kan opnå en reduktion i ener-giafgiften af forbruget af elektricitet (elvarmeafgift) for dendel af elforbruget, der overstiger 4.000 kWh årligt, hvis boli-

gen er registreret i Bygnings- og Boligregisteret (BBR) somelopvarmet helårsbolig, herunder opvarmet som helårsboligved hjælp af eldrevne varmepumper.I 2013-tal vil elvarmeafgiften være 12,0 øre pr. kWh lave-re end energiafgiften pr. kWh for forbrug af elektricitet an-vendt til andre formål, herunder forbrug af elektricitet an-vendt til boligopvarmning under 4.000 kWh årligt.Siden 1. januar 2012 har momsregistrerede virksomhederhaft adgang til en godtgørelse på 12,0 øre pr. kWh (2013-ni-veau) af energiafgiften for forbrug af elektricitet anvendt tilrumvarme m.v. i virksomheden. Adgangen til godtgørelsegælder også for en række momsregistrerede liberale erhvervomfattet af bilag 1 til elafgiftsloven, der ikke før 2012 havdeadgang til godtgørelse af elafgift.Efter de nugældende afgiftssatser vil den samlede elaf-giftsbelastning for elopvarmning af lokaler i helårsboligerog momsregistrerede virksomheder i 2013 udgøre 63,4 ørepr. kWh. For 2014 og 2015 vil den tilsvarende elafgiftsbe-lastning udgøre 64,5 øre pr. kWh hhv. 65,6 øre pr. kWh. Forhelårsboliger dog kun for det elforbrug, som overstiger4.000 kWh årligt.3.3.2. LovforslagetEfter de gældende afgiftsregler og afgiftssatser er afgifts-belastningen for varme baseret på elektricitet væsentligt hø-jere end afgiftsbelastningen ved anvendelse af olie og natur-gas m.v.Med finanslovsaftalen for 2013 ønsker regeringen og En-hedslisten at gennemføre en nedsættelse af afgiften på elvar-me, hvorved afgiftsbelastningen på elvarme kommer til atsvare til afgiftsbelastningen ved opvarmning baseret på olieog naturgas m.v.For 2013 foreslås elvarmeafgiften nedsat med 29,3 øre pr.kWh. fra 52,6 øre pr. kWh til 23,3 øre pr. kWh for forbrugaf elektricitet anvendt til opvarmning af helårsboliger.For momsregistrerede virksomheder foreslås godtgørelsenaf energiafgift i 2013 forhøjet med 29,3 øre pr. kWh fra 12,0øre pr. kWh til 41,3 øre pr. kWh. Elvarmeafgiften vil heref-ter udgøre 23,3 øre pr. kWh for momsregistrerede virksom-heders forbrug af elektricitet anvendt til rumvarme m.v. ivirksomheden.Der henvises til bemærkningerne til lovforslagets enkeltebestemmelser vedrørende afgiftsbelastning m.v. for 2014 og2015.3.4. Forhøjelse af bundskatten3.4.1. Gældende retAlle personer, der har en indkomst, som er større end per-sonfradraget på 42.900 kr. for personer fyldt 18 år og på32.200 kr. for personer under 18 år, betaler bundskat til sta-ten. Bundskatten beregnes med en vis procent af den person-lige indkomst med tillæg af eventuel positiv nettokapitalind-komst, der overstiger personfradraget. For indkomståret2012 udgør procenten 4,64 og for indkomståret 2013 udgørprocenten 5,64. Frem til indkomståret 2019 forhøjes bunds-

9

katten yderligere gradvist med 1 pct.-point årligt, så den fraindkomståret 2019 udgør 11,64 pct. Den gradvise forhøjelseaf bundskatten sker som led i 2009-skattereformen (Forårs-pakke 2.0. ), hvor der blev indført en gradvis sammenlæg-ning af sundhedsbidraget og bundskatten, så beskatnings-grundlaget for de nuværende to skatter fra og med ind-komståret 2019 udgøres af bundskatten. Sammenlægningensker ved, at sundhedsbidraget sænkes med 1 pct.-point år-ligt, og bundskatten modsvarende forhøjes med 1 pct.-pointårligt fra 2012 til 2019.Indbyggere på Christiansø betaler ikke sundhedsbidrag,kommunalskat og kirkeskat. På baggrund heraf er bundskat-ten fastholdt på 3,64 pct. i indkomståret 2012 og efterføl-gende år for Christiansøboere.For ægtefæller foretages en udligning af deres eventuellepositive og negative nettokapitalindkomster, før bundskattenberegnes. Det er kun i det omfang, at ægtefællerne samletset har positiv nettokapitalindkomst, at den medregnes tilbundskattegrundlaget. Det er en betingelse for denne ind-komstudligning, at ægtefællerne er samlevende ved ind-komstårets udløb. Der kan ikke fradrages negativ nettokapi-talindkomst og ligningsmæssige fradrag i bundskattegrund-laget.3.4.2. LovforslagetDet foreslås at forhøje bundskatten med 0,19 pct.-point fraog med indkomståret 2013. Bundskatten udgør herefter 5,83pct. i 2013. Ligesom efter de gældende regler vil bundskat-ten gradvist blive forhøjet med 1 pct.-point årligt i 2014 til2019, således at satsen i 2019 og følgende indkomstår udgør11,83 pct.Indbyggere på Christiansø vil efter forslaget også få for-højet bundskatten med 0,19 pct.-point. Bundskatten vil såle-des udgøre 3,83 pct. i indkomståret 2013 og efterfølgende årfor denne persongruppe.3.5. Nedsættelse af personfradraget3.5.1. Gældende retPersonfradraget er et bundfradrag, der gives ved bereg-ning af sundhedsbidraget og bundskatten samt kommune-og kirkeskatten. Disse skatter beregnes af den del af skatte-rnes respektive beskatningsgrundlag, der overstiger person-fradraget, dvs. i 2012 og 2013 af indkomst ud over 42.900kr. For personer, der ikke er fyldt 18 år ved udgangen af ind-komståret, udgør personfradraget 32.200 kr.Beregningsteknisk gives personfradraget ved at beregneskatteværdien af fradraget med skattesatserne for bundskat-ten, sundhedsbidraget og kommune- og kirkeskatten og her-efter modregne denne skatteværdi i de beregnede indkomst-skatter.Hvis en gift persons skattegrundlag ikke er stort nok til, athele skatteværdien af personfradraget kan modregnes i ved-kommendes indkomstskat, kan den overskydende del afskatteværdien overføres til ægtefællen og nedsætte dennesskatter. Det er en betingelse for overførsel af uudnyttet per-

sonfradrag, at ægtefællerne er samlevende ved indkomstå-rets udløb.Er personens egne og en eventuel ægtefælles skatter ikketilstrækkelig store til, at personfradraget kan udnyttes, udbe-tales en eventuel uudnyttet skatteværdi ikke, og der er ikkeadgang til at fremføre det uudnyttede beløb til følgende år.3.5.2. LovforslagetDet foreslås at nedsætte personfradraget til personer fyldt18 år med 900 kr. og til personer under 18 år med 700 kr.Nedsættelsen sker ved at nedsætte grundbeløbene for per-sonfradragene, der angives i 2010-niveau, til 42.000 kr. hen-holdsvis 31.500 kr. for personer over/under 18 år.Da der efter gældende regler ikke sker regulering af per-sonfradraget i perioden 2010-2013, vil personfradragene i2013 udgøre 42.000 kr. henholdsvis 31.500 kr.Fra og med 2014 reguleres grundbeløbene for personfra-dragene igen efter personskattelovens § 20, dvs. i takt medindkomstudviklingen.3.6. Forhøjelse af det skrå skatteloft3.6.1. Gældende retDer er i skattelovgivningen et loft over den samlede skat-teprocent, man kan komme til at betale af sin indkomst. Det-te loft benævnes det skrå skatteloft. Fra og med 2010 er detskrå skatteloft todelt. Ét for beskatningen af personlig ind-komst og ét for beskatningen af positiv nettokapitalind-komst.Det skrå skatteloft for personlig indkomst virker således,at hvis indkomstskatteprocenterne til staten bestående afsundhedsbidrag, bundskat og topskat samt skatteprocententil kommunen tilsammen overstiger 51,5 pct. for en person,reduceres topskatten af den personlige indkomst med tillægaf kapitalpensionsindskud (til og med 2012) med en procentsvarende til forskellen mellem summen af skatteprocenterneog 51,5 pct.Tilsvarende virker det skrå skatteloft for positiv nettokapi-talindkomst således, at hvis summen af indkomstskattepro-centerne til staten bestående af sundhedsbidrag, bundskat ogtopskat samt skatteprocenten til kommunen i 2013 oversti-ger 43,5 pct., reduceres topskatten af den positive nettokapi-talindkomst med en procent svarende til forskellen mellemsummen af skatteprocenterne og 43,5 pct. Fra og med 2014udgør det skrå skatteloft for positiv nettokapitalindkomst42,0 pct.3.6.2. LovforslagetDet foreslås at forhøje det skrå skatteloft for personligindkomst med 0,2 pct.-point fra 51,5 pct. til 51,7 pct. fra2013. Med denne forhøjelse af skatteloftet med 0,2 pct.-po-int, der fastholder, at skatteloftet fastsættes i procent med éndecimal, sker der en beskeden stramning af skatteloftet på0,01 pct.-point. (Skatteloftsforhøjelse på 0,20 pct.-point mi-nus bundskatteforhøjelse på 0,19 pct.-point).

10

Uden en forhøjelse af skatteloftet svarende til bundskatte-forhøjelsen ville den højere bundskat af den del af den per-sonlige indkomst, der overstiger topskattegrænsen, blivemodsvaret af et større skatteloftsnedslag i topskatten. Denforeslåede forhøjelse af skatteloftet sikrer således, at allekommer til at betale den højere bundskat af hele indkom-sten, også selv om de bor i en kommune med en skattepro-cent, der er så høj, at de får nedslag efter det skrå skatteloft.Med ændringen vil det ligesom efter gældende regler væretopskatteydere i kommuner med en skatteprocent over 24,8pct., der omfattes af skatteloftet for personlig indkomst. I2013 drejer det sig om 75 af landets 98 kommuner.Der foreslås ingen ændring af det skrå skatteloft for posi-tiv nettokapitalindkomst, der i 2013 udgør 43,5 pct. og fraog med 2014 udgør 42 pct. svarende til den højeste sats forbeskatning af aktieindkomst.3.7. Justering af den generelle kompensationsordning3.7.1. Gældende retSom en del af 2009-skattereformen – Forårspakke 2.0 –gives der fra og med indkomståret 2012 til og med ind-komståret 2019 en generel kompensation til personer ellerægtepar med særligt store rentefradrag (over 50.000 kr. forugifte og 100.000 kr. for ægtepar) og ligningsmæssige fra-drag i forhold til indkomsten.I henhold til kompensationsordningen i personskattelo-vens § 26 gives der i hvert af indkomstårene 2012-2019 etnedslag i skattebetalingen, hvis den samlede skattenedsæt-telse, som en person eller et ægtepar får som følge af bunds-kattenedsættelsen, forhøjelsen af beskæftigelsesfradraget,mellem- og topskattelettelsen m.v., er mindre end skattestig-ningen som følge af nedsættelsen af skatteværdien af lig-ningsmæssige fradrag og af negativ nettokapitalindkomstover 50.000 kr. for ugifte og 100.000 kr. for ægtepar.Kompensationsordningen består af følgende elementer:Kompensationen opgøres for hvert indkomstår som forskel-len mellem 1) og 2):1) skattenedsættelsen i det givne indkomstår som følge af:• bundskattenedsættelsen på 1,5 pct.-point• forhøjelsen af beskæftigelsesfradraget i forhold tilbeskæftigelsesfradraget efter 2009-reglerne• ophævelsen af mellemskatten• topskattelettelsen i forhold til topskatten efter 2009-reglerne• nedsættelsen af aktieindkomstskattenmed fradrag af• skatteforhøjelsen som følge af nulreguleringen afpersonfradraget i 2010 og udligningsskat på storepensionsudbetalinger2) skattestigningen i det givne indkomstår vedrørendenedsættelse af skatteværdien af:• negativ nettokapitalindkomst over 50.000 kr. forugifte og 100.000 kr. for ægtepar og ligningsmæssi-ge fradrag.

Er skattestigningen under 2) større end skattenedsættelsenunder 1), gives der et nedslag i skatten i det pågældende ind-komstår svarende til det beregnede forskelsbeløb.For ægtefæller foretages en samlet beregning af kompen-sationsbeløbet. Kompensationen opgøres således som sum-men af forskelsbeløbene beregnet for hver ægtefælle. Heref-ter fordeles forskelsbeløbet i forhold til størrelsen af det be-løb, der for hver af ægtefællerne beregnes som skattestig-ning.Kompensationsordningen gælder også ved beskatningenaf en efterlevende ægtefælle i uskiftet bo i det indkomstår,hvor dødsfaldet er sket.3.7.2. LovforslagetDer foreslås en justering af kompensationsordningen ved-rørende udligning mellem ægtefæller, før der gives kompen-sation.Ud over, at der for ægtefæller foretages en samlet bereg-ning af kompensationsbeløbet, foreslås det således, at kom-pensationen skal opgøres som summen af de forskelsbeløb,der beregnes for den enkelte ægtefælle. Det betyder, at hvisden ene ægtefælle taber - skattestigningen er større end skat-tenedsættelsen - mens den anden ægtefæller vinder - skatte-stigningen er mindre end skattelettelsen - skal der ske udlig-ning af de beregnede forskelsbeløb, før et eventuelt kom-pensationsbeløb medfører nedslag i indkomstskatten. Detteblev lagt til grund ved udformningen af kompensationsord-ningen, men kom ved en fejl ikke med i den gældende lov-bestemmelse.På baggrund heraf foreslås det, at hvis en gift persons for-skelsbeløb er positivt, nedsættes den anden ægtefælles nega-tive forskelsbeløb med et beløb svarende til den første ægte-fælles positive forskelsbeløb.Med den foreslåede justering sikres det, at der ikke ydeskompensation til en af ægtefællerne, hvis ægtefællernesskattelettelse samlet set er større end deres skattestigning.Det foreslås, at ændringen af kompensationsordningen,hvorefter der kun skal gives nedslag i skattebetalingen efterden generelle kompensationsordning, hvis ægtefæller samletset får en skattestigning som følge af Forårspakke 2.0, ogsåskal gælde ved beskatningen af en efterlevende ægtefælle iuskiftet bo.4. Økonomiske konsekvenser for det offentlige4.1. Provenumæssige konsekvenser af Afgifts- ogkonkurrencepakkenOpgjort i varig virkning efter tilbageløb og adfærd skøn-nes afgifts- og skattelempelserne i Afgifts- og konkurrence-pakken at være fuldt finansieret ved de foreslåede forhøjel-ser af indkomstskatten.Lempelserne, som vedrører afskaffelse af afgiften på mæt-tet fedt og dermed også indekseringen heraf, nedsættelse afelvarmeafgiften, genindførelse af lempeligere beskatning affuldt skattepligtiges udenlandske indkomst (ligningslovens§ 33 A) samt bortfald af den planlagte udvidelse af afgifts-

11

grundlaget for chokoladeafgiften (sukkerafgiften), skønnesat indebære et umiddelbart provenutab på ca. 4 mia. kr. og etvarigt provenutab på ca. 2,4 mia. kr. efter tilbageløb og ad-færd, jf. tabel 1.Finansieringen af lempelserne tilvejebringes ved en ned-sættelse af personfradraget og en forhøjelse af bundskatten,

som samlet set skønnes at medføre et modsvarende umiddel-bart merprovenu på ca. 3,4 mia. kr. og ca. 2,4 mia. kr. eftertilbageløb og adfærd.

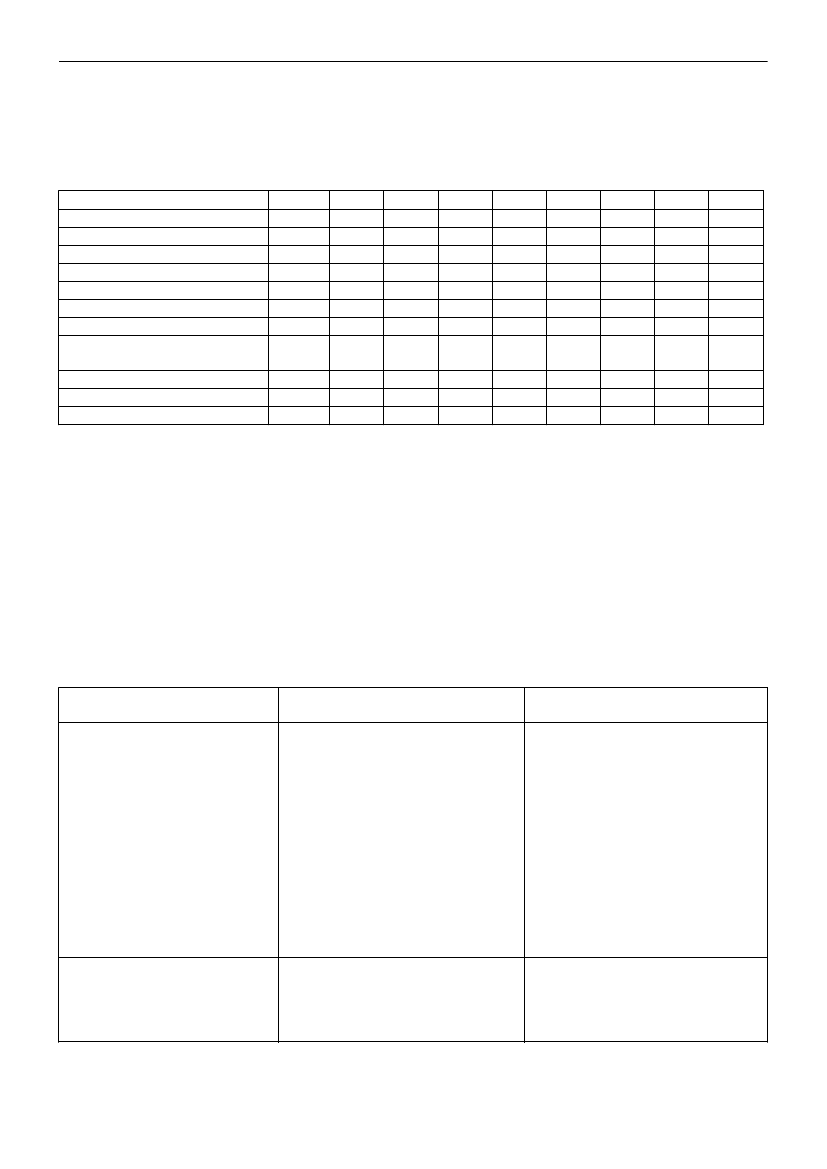

Tabel 1. Samlede provenumæssige konsekvenser af Afgifts- og konkurrencepakkenUmiddelbar virk-ning-1.475-260-320-410-2.465-1.500-3.9651.4401.9803.420-545Efter tilbageløb ogEfteradfærd (Inkl. ar-tilbageløbbejdsudbud)-1.125-1.020-200-160-230-55-310-1.865-1.150-3.0151.0851.4952.580-435-260-1.495-875-2.3701.1151.2702.38515

Mio. kr. varig virkning (2013-niveau)Afskaffelse af fedtafgiftenIngen indeksering af fedtafgiftenNedsættelse af afgiften på elvarmeGenindførelse af lempeligere beskatning af fuldt skattepligtiges uden-landskes arbejdsindkomst (LL § 33A)Lempelser i alt som følge af lovforslagetBortfald af sukkerafgiften1)Lempelser i alt i Afgifts- og konkurrencepakkenNedsættelse af personfradraget med 900 kr.2)Forhøjelse af bundskatten med 0,19 pct.-point3)Finansiering i altAfgifts- og konkurrencepakken i alt

1) Bortfald af den planlagte udvidelse af grundlaget for chokoladeafgiften (sukkerafgiften) indgår i Afgifts- og konkurrencepakken, men kræver ikke lovgivning.2) Personfradraget for børn/unge under 18 år nedsættes tilsvarende med ca. 2,1 pct., dvs. med 700 kr.3) Det skrå skatteloft for personlig indkomst forhøjes samtidigt fra 51,5 pct. til 51,7 pct.

Samlet skønnes Afgifts- og konkurrencepakken at medfø-re et umiddelbart mindreprovenu på ca. 545 mio. kr. og ca.435 mio. kr. årligt efter automatisk tilbageløb på moms ogafgifter. Erfaringsmæssigt sker der dog en relativt hurtig æn-dring i adfærden som følge af afgiftslempelser, så der indenfor en kort tidshorisont skønnes at være balance mellempakkens afgiftslempelser og skattestramninger.Ekskl. bortfald af den planlagte sukkerafgift, som ikkekræver lovgivning, medfører de foreslåede ændringer i lov-forslaget samlet set et umiddelbart merprovenu på ca. 955mio. kr. og ca. 715 mio. kr. efter tilbageløb.Nedsættelsen af personfradraget medfører et merprovenufor kommunerne på ca. 2.340 mio. kr. Lovforslaget får dogingen umiddelbare økonomiske konsekvenser for kommu-nerne i 2013, da samtlige kommuner i 2013 har valgt at an-vende det udmeldte statsgaranterede udskrivningsgrundlagved budgetteringen af indkomstskatterne. Fra 2014 vil virk-ningerne for kommunerne indgå i det beregnede udskriv-ningsgrundlag i forbindelse med kommuneforhandlingerne.Lovforslaget har ingen økonomiske konsekvenser for regio-nerne.For finansåret 2013 skønnes lovforslaget og bortfaldet afden planlagte sukkerafgift at medføre et mindreprovenu påafgifterne på ca. 3.325 mio. kr. og et merprovenu (netto) påca. 1.500 mio. kr. på indkomstskatterne. Der er herved tagethensyn til, at der ikke foretages en ny forskudsregistreringfor 2013, men at skatteændringerne indarbejdes i SKATsforskudsændringssystem. På denne baggrund skønnes om-kring halvdelen af merprovenuet på indkomstskatten at

fremkomme i 2013 i forbindelse med, at personer ændrerderes forskudsopgørelse i løbet af året eller ved frivillig ind-betaling af restskat. Det resterende merprovenu på ind-komstskatterne vedrørende indkomståret 2013 vil fremkom-me i finansårene 2014 og 2015, enten som opkrævede rest-skatter eller udbetaling af mindre overskydende skatter i for-bindelse med årsopgørelserne for 2013 i foråret 2014 ellerved indregningen af restskatter for 2013 i forskudsopgørel-sen for 2015.Forskydningen af provenuvirkningen på finansårene2013-2015 har ingen betydning i forbindelse med opfyldel-sen af EU’s budgetkrav. Ved opgørelsen heraf medtagesprovenuændringerne for det indkomstår, de vedrører.I det følgende uddybes de provenumæssige konsekvenserfor de enkelte elementer i lovforslaget.4.1.1. Afskaffelse af fedtafgiftenForslaget om afskaffelse af afgiften på mættet fedt forven-tes at medføre et varigt provenutab på ca. 1.180 mio. kr.Heraf kan ca. 160 mio. kr. tilskrives bortfaldet af indekserin-gen med 1,8 pct. pr. år frem mod 2020. Provenutabet er op-gjort efter tilbageløb i form af øgede moms og afgiftsind-tægter fra forøget forbrug af andre varer samt adfærdseffek-ter i form af tilpasning af forbrug og ændret arbejdsudbud.Provenutabet i 2013 og 2014 skønnes at udgøre 1.675mio. kr. henholdsvis 1.610 mio. kr. i umiddelbar virkning og1.205 mio. kr. henholdsvis 1.155 mio. kr. efter tilbageløb ogadfærd ekskl. arbejdsudbud. Opgjort på finansårsbasis skøn-

12

nes forslaget at medføre et provenutab på ca. 1.525 mio. kr.i 2013.Afskaffelsen af fedtafgiften betyder f.eks., at en pakkesmør (250 gr. ) kan falde med ca. 2,60 kr., og en kvart literpiskefløde kan falde med ca. 1,25 kr.4.1.2. Nedsættelse af afgiften på elvarmeForslaget om nedsættelse af afgiften på elvarme skønnesat medføre et varigt provenutab på ca. 55 mio. kr., jf. tabel

2. Provenutabet er opgjort efter tilbageløb i form af øgetmoms og afgiftsindtægter fra forøget forbrug af andre varersamt adfærdseffekter i form af tilpasning af forbrug og ænd-ret arbejdsudbud.

Tabel 2. Provenumæssige konsekvenser af nedsættelse af afgiften på elvarmeMio. kr. (2013-niveau)2013Umiddelbart provenu-370Umiddelbart provenu inkl. virkning på andre konti-460Provenu efter automatisk tilbageløb-330Provenu inkl. ændret adfærd-250Provenu inkl. arbejdsudbudseffekterOpgjort på finansårsbasis skønnes forslaget at medføre etprovenutab på ca. 425 mio. kr. i 2013.Umiddelbart efter afgiftsnedsættelsen vil adfærd bl.a. æn-dres i form af, at der vil blive brugt mere varme/el i de rum,hvor der i dag er elvarme, samt at forbrug af brænde m.v. tilsupplement til elvarme vil falde. Derudover til det bedrekunne betale sig at have eldrevne varmepumper i såvel hus-holdninger, erhverv som fjernvarmeværker.4.1.3. Genindførelse af lempeligere beskatning af fuldtskattepligtiges udenlandskes arbejdsindkomst(ligningslovens § 33 A)Det skønnes, at en genindførelse af den lempeligere be-skatning af fuldt skattepligtiges udenlandske arbejdsind-komst erhvervet under ophold i udlandet i mindst 6 månedervil medføre et umiddelbart provenutab på ca. 200 mio. kr. i2013, idet allerede indgåede kontrakter/udsendte efter detidligere regler først ville være blevet omfattet af de almin-delige skatteregler fra indkomståret 2014. Fra og med ind-komståret 2014 skønnes det umiddelbare provenutab at ud-gøre ca. 415 mio. kr. årligt. Efter automatisk tilbageløb påmoms og afgifter skønnes det årlige provenutab fra 2014 atudgøre ca. 315 mio. kr. Efter tilbageløb og adfærd skønnesforslaget at medføre et varigt provenutab på ca. 260 mio. kr.For finansåret 2013 skønnes provenutabet at udgøre ca. 200mio. kr.Den lempeligere beskatning i henhold til ligningslovens§ 33 A kan karakteriseres som skatteudgift. Skatteudgiftensvarer til forslagets umiddelbare provenutab på ca. 415 mio.kr. årligt.4.1.4. Bortfald af udvidelse af grundlaget forchokoladeafgiften (sukkerafgiften)Det bemærkes, at bortfaldet af udvidelsen af grundlagetfor chokoladeafgiften (sukkerafgiften) i Afgifts- og konkur-rencepakken er en ændring af et planlagt lovtiltag. Ændrin-gen kræver derfor ikke lovgivning, men beskrives her af

2014-350-440-315-210

2015-335-420-300-180

Varig virkning-255-320-230-90-55

hensyn til belysningen af de samlede økonomiske konse-kvenser af Afgifts- og konkurrencepakken.Bortfald af udvidelse af afgiftsgrundlaget for chokoladeaf-giften til andre sukkerholdige fødevarer skønnes at medføreet varigt provenutab på 875 mio. kr. Provenutabet er opgjortefter tilbageløb i form af øget moms og afgiftsindtægter fraforøget forbrug af andre varer samt adfærdseffekter i formaf tilpasning af forbrug og ændret arbejdsudbud.Provenutabet i 2013 og 2014 skønnes at udgøre 1.500mio. kr. i umiddelbar virkning og 925 mio. kr. efter tilbage-løb og adfærd ekskl. arbejdsudbud. For finansåret 2013skønnes forslaget at medføre et bortfald af et forventet pro-venu på ca. 1.375 mio. kr.4.1.5. Forhøjelse af bundskatten og tilsvarende forhøjelse afdet skrå skatteloftI 2013 skønnes bundskatten til staten på 5,64 pct. at ind-bringe et provenu på ca. 56,6 mia. kr., og den foreslåede for-højelse af satsen med 0,19 pct.point til 5,83 pct. skønnes atmedføre et umiddelbart merprovenu på ca. 1.980 mio. kr. år-ligt fra 2013.Bundskat betales årligt af ca. 4,4 mio. skattepligtige medpersonlig indkomst over personfradraget. For skattepligtigemed indkomster på henholdsvis 200.000 kr., 500.000 kr. og1 mio. kr. medfører forhøjelsen af bundskatteprocenten med0,19 pct.-point en merskat på henholdsvis 270 kr., 794 kr.og 1.668 kr.Det foreslås samtidigt, at det skrå skatteloft for personligindkomst forhøjes fra 51,5 pct. til 51,7 pct. Denne forhøjelsemed 0,2 pct.point, der fastholder, at skatteloftet fastsættes iprocent med én decimal, medfører isoleret set en beskedenstramning af skatteloftet med 0,01 pct.-point. (Forhøjelse afskatteloftet med 0,20 pct.-point minus forhøjelse af bunds-katten med 0,19 pct.-point). Konsekvensen heraf er isoleretset et merprovenu på knap 5 mio. kr., som fremkommer iform af et lidt reduceret nedslag i topskatten.

13

For en topskatteyder med en indkomst på eksempelvis700.000 kr., der bor i en kommune, der er omfattet af skatte-loftet, betyder denne stramning af skatteloftet med 0,01 pct.-point en forøget topskat på ca. 22 kr. årligt.Forhøjelsen af bundskatten med 0,19 pct.-point og den til-svarende forhøjelse af skatteloftet fra 51,5 til 51,7 pct. med-fører, at den laveste marginalskat for arbejdsindkomst stigerfra 40,10 pct. til 40,27 pct. og den højeste marginalskat fraca. 56,05 pct. til ca. 56,23 pct. i en gennemsnitskommune i2013.4.1.6. Nedsættelse af personfradragetDen foreslåede nedsættelse af personfradraget med ca. 2,1pct. medfører, at det almindelige personfradrag nedsættesmed 900 kr., og personfradraget til børn og unge under 18 årnedsættes med 700 kr. Hermed reduceres det samlede ud-nyttede personfradrag med ca. 3.900 mio. kr. Personfradra-get reducerer kommune- og kirkeskatten samt sundhedsbi-draget og bundskatten til staten og har dermed en gennem-snitlig skatteværdi på ca. 37,24 pct. (25,6 pct. + 6 pct. + 5,64pct.). Reduktionen af det udnyttede personfradrag med3.900 mio. kr. medfører dermed et umiddelbart merprovenupå ca. 1.440 mio. kr. årligt fra 2013.For skattepligtige, der efter gældende regler har så højindkomst, at de udnytter personfradraget fuldt ud, medførernedsættelsen af fradraget med 900 kr. i en kommune medden landsgennemsnitlige kommune- og kirkeskatteprocentfor 2013 en merskat på ca. 335 kr. For børn og unge under18 år medfører reduktionen af personfradraget med 700 kr.en merskat på ca. 261 kr.

4.1.7. Justering af kompensationsordningen til Forårspakke2.0Den foreslåede justering af kompensationsordningen ved-rørende udligning mellem ægtefæller, før der gives kompen-sation, medfører ingen egentlige provenumæssige konse-kvenser, idet de provenumæssige konsekvenser af ordningenved vedtagelsen blev beregnet under forudsætning af, at reg-lerne var udformet som tiltænkt.4.2. Afgifts- og konkurrencepakkens fordelingsmæssigekonsekvenser og virkninger på beskæftigelsenFinansieringen af skatte- og afgiftsnedsættelserne er sam-mensat, så de har omtrent samme virkninger på fordeling,arbejdsudbud og de offentlige finanser, som de skatter- ogafgifter, der afskaffes og nedsættes.Et lavere personfradrag vil på sigt tilskynde til forøgelseaf arbejdsudbuddet, men vil samtidig forøge uligheden måltved Gini-koefficienten. Omvendt vil en forhøjelse af bund-skatten give en lille reduktion i Gini-koefficienten, men tilgengæld føre til et mindre fald i arbejdsudbuddet.Virkningen af Afgifts- og konkurrencepakken (både lem-pelser og finansiering) vurderes samlet set at føre til et min-dre fald i indkomstforskellene på ca. 0,02 opgjort ved Gini-koefficienten, og den samlede virkning på arbejdsudbuddetforventes, at være neutral, jf. tabel 3.

Tabel 3. Samlet fordelings- og arbejdsudbudsvirkning af Afgifts- og konkurrencepakkenÆndring iGini-koefficientenAfskaffelse af fedtafgiften, bortfald af sukkerafgiften, nedsættelse af elvar--0,03meafgiften og genindførelse af ligningslovens § 33ANedsættelse af personfradraget og forhøjelse af bundskatten0,01Samlet for Afgifts- og konkurrencepakken (netto)-0,02Anm. : Skønnene er forbundet med usikkerhed, idet datagrundlaget er mangelfuldt.

Arbejdsudbud,personer800-8000

Virkningerne af konkurrence- og afgiftspakken fordelt påindkomstdeciler er vist i tabel 4. I opdelingen efter ind-komstdeciler er befolkningen inddelt i ti lige store grupperefter den disponible indkomst, således at personerne i førstedecil har de mindste disponible indkomster og personerne itiende decil har de største disponible indkomster. I tabellenomfatter »Afgiftslettelse« afskaffelse af afgiften på mættetfedt, lempelse af elvarmeafgiften og bortfald af den planlag-te udvidelse af afgiftsgrundlaget for chokoladeafgiften (suk-kerafgiften). »Skatteforhøjelse« omfatter nedsættelsen af

personfradraget og forhøjelsen af bundskatten. Der er i altindregnet afgiftslettelser på ca. 3,5 mia. kr. og skatteforhø-jelser på ca. 3,4 mia. kr., hvilket svarer til en samlet forbed-ring af befolkningens disponible indkomster på 0,1 mia. kr. Iberegningerne er alene indregnet 72 pct. af provenuet vedrø-rende nedsættelsen af elvarmeafgiften svarende til hushold-ningernes andel af forbruget. Det er af datamæssige årsagerikke muligt at indregne virkningen ved genindførelse af lig-ningslovens § 33 A.

Tabel 4. Fordelingsmæssige konsekvenser af Afgifts- og konkurrencepakkenGennemsnitlig ændringÆndring i rådighedsbeløbi rådighedsbeløbi pct. af disponibel indkomstAntalSkatteforhøjel-SamletSkatteforhøjel-SamletpersonersevirkningsevirkningAfgiftslettelseAfgiftslettelse

14

1. decil2. decil3. decil4. decil5. decil6. decil7. decil8. decil9. decil10. decilAlle

(1.000)5495495495495495495495495495495.495

Kr.5006607408208709601.0001.1001.2801.610950

Kr.-380-550-620-690-760-830-910-1.010-1.140-1.490-840

Kr.1201101201301101309090140110110

Pct.0,70,50,50,40,40,40,40,40,40,30,4

Pct.-0,5-0,4-0,4-0,4-0,4-0,4-0,4-0,4-0,4-0,3-0,4

Pct.0,20,10,10,10,10,10,00,00,00,00,1

Anm: Tabellen viser ækvivalerede skatter og afgifter. Ved ækvivalering foretages der en korrektion af indkomster og skatter, der tager højde for antallet af medlemmer i en familie. Dermedbliver det muligt at sammenligne indkomster og skatter for familier med forskellig størrelse. Som følge af at der er foretaget ækvivalering er det ikke muligt at omregne fordelingstallene tilprovenu.

Beregningerne viser de umiddelbare virkninger. Der er så-ledes ikke indregnet afledte effekter og virkninger på ar-bejdsudbud.Tabellen viser, at alle decilgrupper vil få beskedne for-øgelser af rådighedsbeløbet, med lidt større relative forøgel-ser i de laveste deciler i forhold til de øverste deciler.

I tabel 5 er angivet konsekvenserne af Afgifts- og konkur-rencepakken for udvalgte familietyper. Det fremgår, at pak-ken samlet set medfører tilnærmelsesvis uændrede rådig-hedsbeløb for de viste familietyper.

Tabel 5. Ændring i rådighedsbeløbet for udvalgte familietyper som følge af Afgifts- og konkurrencepakkenÆndring i rådig-1)IndkomstSkatterAfgifterhedsbeløb(1.000 kr.)Kr.Kr.Kr.Enlig LO-arbejder, lejebolig366-89090010LO-par med 2 børn, ejerbolig660-1.6501.68030Funktionærpar med 2 børn, ejerbolig1.041-2.3202.290-30Direktørfamilie med 2 børn, ejerbolig1.559-3.2802.920-360Enlig pensionist med ATP, lejebolig175-60068080Pensionistpar med en ATP, lejebolig255-1.0201.010-10Enlig dagpengemodtager, lejebolig213-63067040Anm. : Beregningerne er udarbejdet på Økonomi- og Indenrigsministeriets Familietypemodel1) Indkomsten består alene af skattepligtige indkomster. Beløbet indeholder ikke evt. boligstøtte eller børne- og ungeydelse.

Nedsættelsen af personfradraget medfører, at alle familie-typer oplever en tilbagegang i rådighedsbeløbet på ca. 335kr. (det dobbelte for par), mens forhøjelsen af bundskattesat-sen med 0,19 pct.-point og den tilsvarende forhøjelse af detskrå skatteloft medfører, at de familietyper, der har de stør-ste indkomster, også får den største tilbagegang i rådigheds-beløbet.Afskaffelse af afgiften på mættet fedt, lempelse af elvar-meafgiften og bortfald af den planlagte udvidelse af afgifts-grundlaget for chokoladeafgiften (sukkerafgiften) medførerisoleret set en fremgang i rådighedsbeløbet for alle familie-typer. Målt i kroner er fremgangen størst for familietypernemed de højeste indkomster, hvilket bl.a. skyldes, at der ernogle metodiske problemer forbundet med opgørelse af be-lastningen af fedtafgiften. Således er de forbrugsdata, derligger til grund for beregningen, opgjort i kroner og ikke imængder. Dvs. at hvis familier med høje indkomster køberdyrere og bedre kvalitet kød end familier med lavere ind-komster, vil disse højindkomstfamilier få tillagt en størrefedtafgift. Med andre ord kan der i de viste beregninger væ-re en risiko for, at ophævelsen af fedtafgiften fremstår mere

fordelagtig for de familietyper, der har høje indkomster, enddet faktisk er tilfældet.For så vidt angår lempelsen af afgiften på elvarme er dertaget udgangspunkt i familietypernes samlede belastning afelafgiften (inklusive elvarme). Nedsættelsen af elvarmeaf-giften er således indregnet ved, at alle familietyper får en af-giftslettelse, selvom det reelt kun er de familier, som rentfaktisk anvender elvarme, der får gavn af lettelsen. Det erforudsat, at erhvervenes andel af afgiftslettelsen overvæltespå forbrugerne.5. Administrative konsekvenser for det offentlige5.1. Afskaffelse af fedtafgiften inkl. indekseringenForslaget om afskaffelse af fedtafgiften inkl. indekseringskønnes at medføre en besparelse vedr. vejledning, afreg-ning og indsats på 8 årsværk, svarende til ca. 4,8 mio. kr. i2013 samt en løbende besparelse på 10 årsværk derefter,svarende til ca. 6,0 mio. kr. årligt. Forslaget skønnes tillige

15

at medføre engangsudgifter på 0,1 mio. kr. vedr. systemtil-retninger og kommunikation.5.2. Genindførelse af lempelig beskatning af udenlandskarbejdsindkomstForslaget skønnes ikke at medføre administrative omkost-ninger.5.3. Nedsættelse af elvarmeafgiftForslaget skønnes ikke at medføre nævneværdige admini-strative omkostninger.5.4.-5.7. Forhøjelse af bundskatten, nedsættelse afpersonfradraget, forhøjelse af det skrå skatteloft ogjustering af den generelle kompensationsordningForslaget om forhøjelse af bundskatten, nedsættelse afpersonfradraget, forhøjelse af det skrå skatteloft samt juste-ring af den generelle kompensationsordning skønnes tilsam-men at medføre en begrænset forøgelse af ressourcetrækket iSKATs kundecentre i 2014. Forøgelsen kan pga. usikkerhedikke opgøres nærmere.Forslaget om forhøjelse af bundskatten, nedsættelse afpersonfradraget, forhøjelse af det skrå skatteloft samt juste-ring af den generelle kompensationsordning skønnes tilsam-men endvidere at medføre engangsomkostninger på 0,7 mio.kr. vedr. it-tilretninger.6. Økonomiske konsekvenser for erhvervslivetAfskaffelsen af fedtafgiften og annulleringen af sukkeraf-giften forbedrer erhvervslivets rammevilkår.6.1. Afskaffelse af fedtafgiftenDa afskaffelsen af fedtafgiften forventes at blive fuldtovervæltet i priserne, skønnes forslaget umiddelbart ikke athave økonomiske konsekvenser for erhvervslivet. Imidlertidforventes afskaffelsen af afgiften isoleret set at medføre enstigning i forbruget, og der må som følge heraf forventes entilsvarende stigning i erhvervenes omsætning.6.2. Nedsættelse af afgiften på elvarmeDe momsregistrerede erhverv bruger omkring 25 pct. afden elvarme, hvor afgiften sættes ned. Ved uændret adfærdopnår erhvervene herved en besparelse på ca. 95 mio. kr. i2013 faldende til ca. 75 mio. kr. i 2020. Adfærdseffekter iform af tilpasning af forbrug skønnes at medføre en gevinstsvarende til ca. 10 mio. kr. i 2013 stigende gradvist til ca. 50mio. kr. i 2020.Det ekstra forbrug af el vil øge markedsprisen, hvilketskønnes at øge indtægterne for danske elproducenter mednetto ca. 10 mio. kr. i 2013 stigende til 50 mio. kr. i 2020.Det ekstra elforbrug vil ligeledes påvirke PSO-satser og -tariffer. Det skønnes at medføre et fald i omkostninger til elfor de momsregistrerede erhverv på ca. 40 mio. kr. i 2013stigende til ca. 210 mio. kr. i 2020.

6.3. Genindførelse af lempeligere beskatning af fuldtskattepligtiges udenlandskes arbejdsindkomst(ligningslovens § 33 A)For så vidt angår genindførelsen af den lempeligere be-skatning af fuldt skattepligtiges udenlandske arbejdsind-komst erhvervet under ophold i udlandet i mindst 6 måneder(ligningslovens § 33A), betyder forslaget, at de negative er-hvervsøkonomiske konsekvenser, som ophævelsen af reglenforventedes at medføre, neutraliseres.De øvrige forslag om nedsættelsen af personfradraget, for-højelsen af bundskatten og det skrå skatteloft samt justerin-gen af kompensationsordningen medfører ingen umiddelba-re økonomiske konsekvenser for erhvervslivet.7. Administrative konsekvenser for erhvervslivetLovforslaget har været i høring hos ErhvervsstyrelsensTeam Effektiv Regulering (TER – tidligere CKR), som harfølgende bemærkninger til de administrative konsekvenserfor erhvervslivet:»Med lovforslaget ophæves fedtafgiftsloven. De admini-strative omkostninger forbundet med fedtafgiftsloven er tid-ligere blevet opgjort til at koste omkring 41,8 mio. kr. årligtpå samfundsniveau. Med ophævelsen af loven forsvinderdisse administrative byrder således for virksomhederne.TER finder det derfor særdeles positivt, at fedtafgiftslovenophæves, da dette vil frigøre mange administrative ressour-cer for virksomhederne.«8. Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser forborgerne.Der er ikke taget højde for de foreslåede ændringer af ind-komstskatten ved dannelse af den ordinære forskudsopgørel-se for 2013. Hvad angår ændringen af bundskatten og per-sonfradraget, vil der, så snart nærværende lovforslag vedta-ges, blive foretaget en ændring af SKATs forskudsændrings-system, således, at personer, der efterfølgende får ændretforskudsansættelsen, bliver forskudsregistreret med de æn-drede regler for bundskatten og personfradraget.For personer, der ikke får ændret forskudsopgørelsen i lø-bet af 2013, vil de foreslåede skatteændringer medføre min-dre overskydende skatter eller øgede restskatter af forholds-vis begrænset størrelse, som opkræves ved årsopgørelsen for2013 i foråret 2014 eller bliver indregnet i forskudsopgørel-sen for 2015.9. Miljømæssige konsekvenserForslaget om nedsættelse af afgiften på elvarme skønnesat medføre en række miljømæssige konsekvenser, herunderet fald i det endelige energiforbrug, da elektriciteten erumiddelbart anvendelig, mens en del af energien i brændselgår tabt i skorsten m.v. Der er ligeledes en effekt på anven-delsen af biomasse samt andre vedvarende energiopvarm-ningsformer. Forslaget skønnes endvidere at have effekt på

16

de samlede danske CO2-udledninger. Endeligt skønnes re-duktioner af udledningerne af NOxog partikler.Målt i værdi er de væsentligste miljøvirkninger faldet ipartikeludledningen, reduktion af klimagasser uden for kvo-EnhedPJPJPJPJPJPJMio. t2013-0,0-1,3+0,1+0,8+1,6+0,5-0,03+0,18+0,05-0,1-0,3

tesektoren og reduktion af NOx-udledning. Derimod er virk-ningen på vedvarende energi forbrug stort set neutralt.De samlede miljøvirkninger af forslaget om nedsættelse afafgiften på elvarme er:2014-0,2-3,3+0,2+2,7+2,7+0,6-0,11+0,35+0,1-0,4-0,82015-0,3-4,4+0,3+3,8+3,4+0,6-0,15+0,45+0,12-0,5-1,02016-0,5-5,6+0,3+4,9+4,5+0,7-0,20+0,55+0,14-0,6-1,32017-0,6-6,7+0,4+5,9+4,8+0,9-0,24+0,65+0,17-0,7-1,52018-0,8-7,9+0,5+7,0+5,5+0,9-0,29+0,75+0,2-0,9-1,82019-0,9-9,0+0,5+8,1+6,2+0,9-0,33+0,85+0,23-1,0-2,02020-1,1-10,2+0,6+9,2+6,9+1,0-0,37+0,95+0,25-1,1-2,3

Endeligt energiforbrugBiomasse udenfor elværkerBiomasse i kraftværkerJord- og luftvarme mv.Bruttoenergiforbrug KorrigeretBruttoenergiforbrug FaktiskCO2 uden for kvotesektorenCO2 indenfor kvotesektoren korrige-Mio. tretCO2 uden for kvotesektoren faktisk Mio. tNOx-udledningMio. kgPartikeludledningMio. kg

De øvrige elementer i lovforslaget har ingen miljømæssi-ge konsekvenser.10. Forholdet til EU-rettenForslaget om ophævelse af fedtaftgiften skal ikke notifice-res i overensstemmelse med Europa-Parlamentets og Rådetsdirektiv 98/34/EF (informationsproceduredirektivet) somændret ved direktiv 98/48/EF. Derimod vil EU-Kommissio-nen blive orienteret om ophævelsen af loven.12. Sammenfattende skema

Herudover indeholder lovforslaget ikke EU-retlige aspek-ter.11. Hørte myndigheder og organisationer m.v.Tidspunktet for Finanslovsforhandlingerne og det forhold,at lovforslagets elementer skal have virkning fra indkomst-året 2013, indebærer en tidsmæssigt presset lovproces. Påbaggrund heraf sendes lovforslaget i ekstern høring samti-digt med fremsættelsen.

Samlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/Negative konsekvenser/mindre udgiftermerudgifterØkonomiske konsekvenser for det of- Opgjort i varig virkning efter tilbageløb og Ingenfentligeadfærd skønnes afgifts- og skattelempelseri Afgifts- og konkurrencepakken at værefuldt finansieret ved de foreslåede forhøjel-ser af indkomstskatten.For finansåret 2013 skønnes lovforslaget ogbortfaldet af den planlagte sukkerafgift atmedføre et provenutab på ca. 3,3 mia. kr.på afgifterne og et merprovenu på ca. 1,5mia. kr. på indkomstskatterne.Lovforslaget medfører ingen økonomiskekonsekvenser for kommunerne i 2013.Forslaget om ophævelse af afgift på mættet Lovforslaget medfører engangsmerudgifterfedt skønnes at medføre en besparelse på 8 til systemtilretninger, kommunikation m.v.årsværk, svarende til ca. 4,8 mio. kr. i 2013 på ca. 0,8 mio. kr.samt en løbende besparelse på 10 årsværkderefter, svarende til ca. 6,0 mio. kr. årligt.

Administrative konsekvenser for detoffentlige

17

Økonomiske konsekvenser for er-hvervslivet

Nedsættelse af afgiften på elvarme skønnes Ingenat medføre besparelser for erhvervslivet påca. 150 mio. kr. i 2013 stigende til op imod400 mio. kr. i 2020.For så vidt angår genindførelsen af særligeskattevilkår for udstationerede medarbejde-re betyder forslaget, at de negative er-hvervsøkonomiske konsekvenser, som op-hævelsen af reglen forventedes at medføre,neutraliseres.

De øvrige forslag medfører ingen umiddel-bare økonomiske konsekvenser for er-hvervslivet.Administrative konsekvenser for er- De administrative omkostninger forbundet Ingenhvervslivetmed fedtafgiftsloven er tidligere blevet op-gjort til at koste omkring 41,8 mio. kr. år-ligt på samfundsniveau. Med ophævelsenaf loven forsvinder disse administrativebyrder for virksomhederne. Ophævelsen affedtafgiftsloven vil derfor frigøre mangeadministrative ressourcer for virksomheder-ne.Administrative konsekvenser for bor- IngenIngengerneMiljømæssige konsekvenserForslaget om nedsættelse af afgiften på el- Ingenvarme skønnes at medføre en række miljø-mæssige konsekvenser herunder reduktionaf partikel- og NOx-udledningen.De øvrige elementer i lovforslaget har in-gen miljømæssige konsekvenser.Forslaget om ophævelse af fedtaftgiften skal ikke notificeres. EU-Kommissionen vildog blive orienteret om ophævelsen af loven. Herudover indeholder lovforslaget ikkeEU-retlige aspekter.§ 28, vil stadig være gældende for perioden 1. oktober 2011- 31. december 2011. Satserne er siden ændret med virkningfor efterfølgende perioder.Til § 2Til nr. 1-4Lovforslagets § 2 indeholder ændringer i den indekseredesats for beregning af energiafgift (elvarmeafgift) ved elop-varmning i helsårshuse og elforbrug anvendt til rumvarmem.v. i momsregistrerede virksomheder.Satserne for elvarmeafgift og godtgørelse til og med 2015fremgår af bilag 2 og 3 a i elafgiftsloven. Fra 2016 reguleressatserne på grundlag af ændringer i nettoprisindekset. Se mi-neralolieafgiftslovens § 32 a.For boliger er det en betingelse for anvendelse af satsenfor elvarmeafgift, at boligen er registreret i Bygnings- ogBoligregistret (BBR) som elopvarmet helårsbolig, herunderopvarmet som helårsbolig ved hjælp af eldrevne varmepum-

Forholdet til EU-retten

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Det foreslås, at fedtafgiften, som blev indført den 1. okto-ber 2011, ophæves.Den foreslåede ophævelse af loven vil samtidig medføre,at indekseringen af fedtafgiften, der blev vedtaget som led iAftale om Skattereform,juni 2012, bortfalder. Bestemmel-serne om indeksering af fedtafgiften findes i § 7 og § 13,stk. 50-53, om (overgangsbestemmelser) i lov nr. 924 af 18.september 2012 om ændring af lov om forskellige forbrugs-afgifter, brændstofforbrugsafgiftsloven, tonnageskattelovenog forskellige andre love (Indeksering af forskellige punk-tafgifter og de løbende bilafgifter, regulering af tonnageskat-ten, forhøjelse af udligningsafgiften og forlængelse af af-giftsfritagelsen for brint- og elbiler).Fedtafgiftslovens § 28 indeholder en forhøjelse af vinaf-giften for vine i klasse 2 og en nedsættelse af tillægsafgiftenfor vinbaserede alkoholsodavand. De satser, som fremgår af

18

per. De nærmere betingelser for registrering af en bolig somelopvarmet helsårsbolig fremgår af bekendtgørelse nr. 456af 10. juli 1986 om afgiftsberigtigelse af elektricitet til op-varmning af helårsboliger.For 2013 foreslås elvarmeafgiften nedsat med 29,3 øre pr.kWh. fra 52,6 øre pr. kWh til 23,3 øre pr. kWh for forbrugaf elektricitet anvendt til opvarmning af helårsboliger. Medden gældende indeksering vil elvarmeafgiften i 2014 og2015 udgøre 23,7 øre pr. kWh hhv. 24,2 øre pr. kWh.For momsregistrerede virksomheder foreslås godtgørelsenaf elafgift i 2013 forhøjet med 29,3 øre pr. kWh fra 12,0 ørepr. kWh til 41,3 øre pr. kWh for forbrug af elektricitet an-vendt til rumvarme m.v. i virksomheden. Med den gældendeindeksering vil godtgørelsen af elvarmeafgift i 2014 og 2015udgøre 42,0 øre pr. kWh hhv. 42,9 øre pr. kWh.Den samlede afgiftsbelastning (inklusiv energieffektivise-ringsbidrag, el-distributionsbidrag og tillægsafgift) vil efterlovforslaget i 2013 udgøre 34,1 øre pr. kWh. For 2014 og2015 vil den samlede afgiftsbelastning udgøre 34,7 øre pr.kWh hhv. 35,2 øre pr. kWh.Til § 3Til nr. 1Efter bestemmelsen kan indkomst omfattet af ligningslo-vens § 33 A, jf. bemærkningerne til nr. 2, ikke også omfattesaf lovens § 33. Efter denne bestemmelse nedsættes danskskat af udenlandsk indkomst med det beløb, der er betalt iudlandet, dog højst med et beløb svarende til den danskeskat. Der er tale om en genindførelse af en bestemmelse,som var gældende indtil den 20. september 2012.Til nr. 2Det foreslås at genindføre ligningslovens § 33 A, sådansom bestemmelsen var udformet på det tidspunkt, hvor op-hævelsen af bestemmelsen trådte i kraft, dvs. den 20. sep-tember 2012.Det foreslås, at genindførelsen får virkning fra den sammedato, dvs. den 20. september 2012. Retsstillingen bliver her-med den samme, som den var forud for ophævelsen. Perso-ner, som har taget ophold uden for riget, vil hermed kunnegøre brug af bestemmelsen, uanset hvornår opholdet udenfor riget er påbegyndt.Den bestemmelse, der nu genindføres, har følgende ind-hold:En fuldt skattepligtig person fritages for beskatning i Dan-mark af lønindkomst, som erhverves under ophold uden forriget – dvs. Danmark, Færøerne og Grønland – af mindstseks måneders varighed. Det er tilladt at afbryde udlandsop-holdet i forbindelse med nødvendigt arbejde i Danmark i di-rekte tilknytning til udlandsopholdet. Det er også tilladt atopholde sig i Danmark i forbindelse med ferie og lign. Densamlede varighed af ophold i Danmark må dog ikke oversti-ge 42 dage i løbet af de seks måneder. Der er ingen over-grænse for, hvor længe man kan opholde sig uden for rigetog fortsat være omfattet af bestemmelsen.

Ved opgørelsen af 6-månedersperioden anses ophold om-bord på dansk skib registreret i Dansk Internationalt Skibs-register som ophold uden for riget. Hvis den fulde skatte-pligt ophører inden udløbet af 6-månedersperioden, givesder skattefritagelse for den periode, hvor den fulde skatte-pligt bestod, hvis betingelserne i øvrigt er opfyldt.Skattefritagelsen gives ved, at den pågældende personsdanske og udenlandske indkomst i et indkomstår opgøressamlet, og der beregnes en skat. Denne skat nedsættes heref-ter med den del, der forholdsmæssigt falder på den uden-landske indkomst (exemption med progressionsforbehold).Den danske skat nedsættes, uanset om der er betalt skat iudlandet af den udenlandske indkomst eller ej. Dog omfatterskattefritagelsen kun halvdelen af den danske skat, hvisDanmark har beskatningsretten til lønnen efter en dobbelt-beskatningsoverenskomst.Der vil gælde særlige regler for offentligt ansatte. Får enoffentligt ansat udetillæg efter ligningslovens § 7, nr. 15, el-ler skattefri rejsegodtgørelse efter ligningslovens § 9 Aunder udlandsopholdet, kan ligningslovens § 33 A ikke an-vendes. Bestemmelsen kan heller ikke anvendes af offentligtansatte, der er omfattet af en kollektiv overenskomst, med-mindre det udtrykkeligt fremgår af overenskomsten, at løn-nen er fastsat under hensyn til lempelse efter ligningslovens§ 33 A.Bestemmelserne finder tilsvarende anvendelser på døds-boer omfattet af dødsboskattelovens § 1, stk. 2.Til § 4Til nr. 1Det foreslås at forhøje bundskatten med 0,19 pct.-point fraog med indkomståret 2013. Bundskatten stiger således fra5,64 pct. til 5,83 i indkomståret 2013. Efter gældende reglerforhøjes bundskatten gradvist årligt med 1 pct.-point frem tilog med indkomståret 2019. Den foreslåede forhøjelse afbundskatten indebærer således, at procentsatsen i 2019 ogfølgende indkomstår udgør 11,83 pct.Til nr. 2 og 3Det foreslås at forhøje bundskatten med 0,19 pct. til 3,83pct. fra og med indkomståret 2013 for den persongruppe,der ikke er forpligtet til at betale indkomstskat efter lig-ningslovens § 8 c eller kommunal indkomstskat efter lov omkommunal indkomstskat. Den pågældende bestemmelse om-fatter beboere på Christiansø og Frederiksø.Til nr. 4 og 5Personfradraget fastsættes i lovgivningen som grundbeløbi 2010-niveau. Det foreslås at nedsætte grundbeløbet forpersonfradraget for personer, der er fyldt 18 år ved udgan-gen af indkomståret med 900 kr. fra 42.900 kr. til 42.000 kr.med virkning fra og med indkomståret 2013.For personer, der ved indkomståret udløb ikke er fyldt 18år og ikke har indgået ægteskab, foreslås det at nedsætte

19

grundbeløbet med 700 kr. fra 32.200 kr. til 31.500 kr. fra ogmed indkomståret 2013.Som en del af den tidligere regerings Genopretningspakkefra juni 2010 sker der i henhold til personskattelovens § 20ingen regulering af beløbsgrænserne i 2011-2013. Det inde-bærer, at de foreslåede reducerede grundbeløb på 42.000 kr.og 31.500 kr. udgør personfradragene i 2013 for personerover henholdsvis under 18 år.Fra og med 2014 genoptages den årlige regulering af per-sonfradragene efter personskattelovens § 20.Til nr. 6Der er tale om en genindførelse af en bestemmelse, somvar gældende indtil den 20. september 2012. Bestemmelsenhandler om overførsel af underskud mellem ægtefæller, hvorder ses bort fra personlig indkomst, der beskattes i udlandetog ikke her i landet. Dette gælder dog ikke for indkomst om-fattet af ligningslovens § 33 A eller sømandsbeskatningslo-vens § 5 eller § 8.Til nr. 7Det foreslås at forhøje det skrå skatteloft for personligindkomst fra 51,5 pct. til 51,7 pct. Det betyder, at hvis ind-komstskatteprocenterne til staten bestående af sundhedsbi-drag, bundskat og topskat samt skatteprocenten til kommu-nen tilsammen overstiger 51,7 pct. for en person, reducerestopskatten af den personlige indkomst med tillæg af kapital-pensionsindskud (til og med 2012) med en procent svarendetil forskellen mellem summen af skatteprocenterne og 51,7pct.Til nr. 8Det foreslås, at der kun skal gives nedslag i skattebetalin-gen efter den generelle kompensationsordning, hvis ægte-fæller samlet set opnår en skattestigning som følge af For-årspakke 2.0. Hvis en gift persons forskelsbeløb er positivt,nedsættes den anden ægtefælles negative forskelsbeløb medet beløb svarende til det positive forskelsbeløb.Herved opnås, at kompensationsordningen følger det ge-nerelle princip om udligning af positive og negative ind-komster mellem ægtefæller, der sikrer, at skatteberegnings-reglerne er neutrale over for fordelingen og selvangivelse afægtefællers kapitalindkomst.Med den gældende udformning af kompensationsreglerneer reglerne ikke ægtefælleneutrale, idet kompensationsbelø-bet kan påvirkes ved at optimere fordelingen af positivehenholdsvis negative kapitalindkomster mellem ægtefæller-ne.Forskelsbeløbet udgør den skattelettelse, som en personfår som følge af den ved Forårspakke 2.0 indførte bundskat-tenedsættelse, forhøjelse af beskæftigelsesfradraget, mel-lem- og topskattelettelsen m.v. set i forhold til den skatte-stigning, som personen får som følge af den samtidig indfør-te nedsættelse af skatteværdien af ligningsmæssige fradragog negativ nettokapitalindkomst over 50.000 kr. for enligeog 100.000 kr. for ægtepar.

Det foreslås også, at det er en forudsætning for den fore-slåede modregning mellem ægtefæller, at ægtefællerne ersamlevende ved indkomstårets udløb.Til nr. 9Der er tale om en konsekvensændring som følge af forsla-get under nr. 7Til § 5Til nr. 1Der er tale om en genindførelse af en bestemmelse, somvar gældende indtil den 20. september 2012. Bestemmelsenvedrører den såkaldte forskerskatteordning i kildeskattelo-vens §§ 48 E og 48 F og går ud på, at personer omfattet afforskerskatteordningen ikke kan anvende kildeskattelovens§ 33 A.Til nr. 2Der er tale om en genindførelse af en bestemmelse, somvar gældende indtil den 20. september 2012. Bestemmelsenhandler om grundlaget for beregning af forskudsskat. Efterbestemmelsen skal ligningslovens § 33 A og bestemmelser-ne om skattenedsættelse i en dobbeltbeskatningsoveren-skomst i visse situationer kun anvendes ved beregningen iforbindelse med arbejde på Færøerne, i Grønland eller i ud-landet for en dansk arbejdsgiver, når den pågældende doku-menterer skattebetaling i arbejdsstaten.Til § 6Til nr. 1Lov nr. 921 af 18. september 2012 indeholder i § 4, stk. 5,en overgangsbestemmelse, hvorefter personer, som på tids-punktet for lovens ikrafttræden – dvs. den 20. september2012 – har taget ophold uden for riget, kan anvende lig-ningslovens § 33 A indtil udgangen af 2013, medmindre op-holdet i udlandet afbrydes i videre omfang end nævnt i lig-ningslovens § 33 A, stk. 1, 1. pkt.Denne overgangsregel er overflødig, når ligningslovens§ 33 A genindføres med virkning fra 20. september 2012, ogbestemmelsen bør derfor ophæves.Til nr. 2Lov nr. 921 af 18. september 2012 indeholder i § 4, stk. 8,regler om korrektion af kommunernes indkomstskatter ogkirkeskat for indkomståret 2013, jf. kommuneskattelovens§ 16. Der skal efter bestemmelsen korrigeres for den bereg-nede virkning i udskrivningsgrundlaget for de ændringer afligningsloven, der blev gennemført med lov nr. 921 af 18.september 2012, herunder ophævelsen af ligningslovens§ 33 A. Da ligningslovens § 33 A nu genindføres, skal op-hævelsen af bestemmelsen ikke indgå i beregningerne.

20

Til § 7Det foreslås, at ændringen af kompensationsordningen,hvorefter der kun skal gives nedslag i skattebetalingen efterden generelle kompensationsordning, hvis ægtefæller samletset får en skattestigning som følge af Forårspakke 2.0, ogsåskal gælde ved beskatningen af en efterlevende ægtefælle iuskiftet bo i det indkomstår, hvor dødsfaldet er sket. Kom-pensationsordningen gælder i forvejen i disse tilfælde.Endvidere foretages en mindre konsekvensændring somfølge af, at der indsættes et nyt stykke i personskattelovens§ 26, da dødsboskatteloven henviser til denne bestemmelse.Til § 8Til nr. 1Der er tale om en konsekvensændring i opkrævningslovensom følge af ophævelsen af fedtafgiftsloven.Til nr. 2Opkrævningsloven henviser til et bilag til loven (liste A),som indeholder en opremsning af afgiftslove, som opkræv-ningsloven regulerer. Som følge af ophævelsen af fedtaf-giftsloven foreslås det at ophæve nr. 35 »Lov om afgift afmættet fedt i visse fødevarer (fedtafgiftsloven)« på denneliste. Det foreslås derfor også, at henvisningen til nr. 35 i op-krævningsloven § 9, stk. 2, 1. pkt., udgår.Til § 9Til stk. 1Det foreslås, at loven træder i kraft dagen efter bekendtgø-relsen i Lovtidende.Til stk. 2Det foreslås, at fedtafgiftsloven ophæves med virkning fraog med den 1. januar 2013. Det indebærer, at virksomheder,der er registreret som oplagshaver eller grossist, ikke skalbetale afgift af de fødevarer, som virksomhederne udleverer

fra og med den 1. januar 2013. Virksomheder, der er regi-streret som varemodtager, skal ikke betale afgift af fødeva-rer, som modtages fra og med den 1. januar 2013. Virksom-heder, der er registreret for fjernsalg, skal ikke betale afgiftaf de fødevarer, de sælger ved fjernsalg fra og med den 1.januar 2013. Og ikke-erhvervsdrivende skal ikke betale af-gift af de fødevarer, de modtager fra andre EU-lande ellerindfører fra tredjelande m.v. fra og med den 1. januar 2013.Der foreslås ikke nogen godtgørelsesordning for beskatte-de lagre i forbindelse med den foreslåede ophævelse af lo-ven. Se nærmere herom i afsnit 3.1.2.De virksomheder, der i dag er registreret efter fedtafgifts-loven (fremstillingsvirksomheder, varemodtagere m.fl.), vilefterfølgende automatisk blive afmeldt.Til stk. 3Det foreslås, at nedsættelse af satserne for elvarmeafgifthar virkning fra den 1. januar 2013. Det foreslås endvidere,at konsekvensændringerne i opkrævningsloven har virkninghenholdsvis fra den 1. januar 2013 og fra den 16. januar2013.Til stk. 4Det foreslås, at genindførelsen af ligningslovens § 33 Aom lempelig beskatning af udenlandsk indkomst har virk-ning fra den 20. september 2012. Det betyder, at de tidligeregældende bestemmelser genindføres uændret. Dermed bliverretsstillingen den samme, som den var før den 20. september2012, hvor ophævelsen af ligningslovens § 33 A trådte ikraft. Personer, som opholder sig uden for riget, vil hermedkunne gøre brug af bestemmelsen, uanset hvornår opholduden for riget er påbegyndt.Til stk. 5Det foreslås, at forhøjelsen af bundskatten, nedsættelsenaf personfradraget, forhøjelsen af det skrå skatteloft for per-sonlig indkomst og justeringen af den generelle kompensati-onsordning har virkning fra og med indkomståret 2013.

21

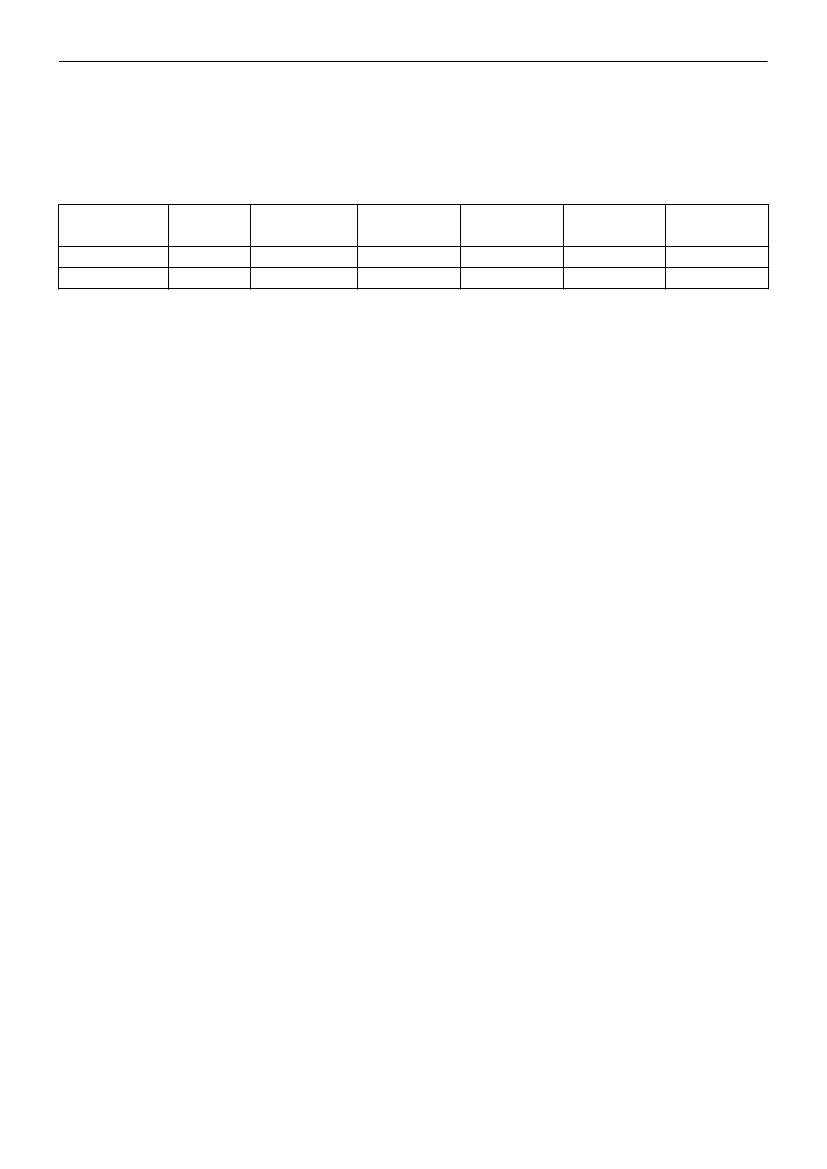

Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1Fedtafgiftsloven, jf. lov nr. 247 af 30. marts 2011,ophæves.§2I lov om afgift af elektricitet, jf. lovbekendtgørel-se nr. 310 af 1. april 2011, som ændret bl.a. ved § 1i lov nr. 722 af 25. juni 2010, § 1 i lov nr. 1564 af21. december 2010, § 1 i lov nr. 625 af 14. juni2011 og senest ved § 2 i lov nr. 574 af 18. juni2012, foretages følgende ændringer:§ 6.Af forbrug af elektricitet, der overstiger5.I§ 6, stk. 1, nr. 1,ændres »54,6 øre pr. kWh« til:4.000 kWh årligt i helårsboliger, der opvarmes ved »24,2 øre pr. kWh«.elektricitet, betales en afgift, som består af følgen-de elementer:1) En energiafgift på 54,6 øre pr. kWh (2015-ni-veau), der reguleres efter § 32 a i lov om energiaf-gift af mineralolieprodukter m.v. I perioden2010-2014 er satserne dog som anført i bilag 2.2) - 4) uændret.6.I§ 11, stk. 3, 7. pkt.,ændres »12,5 øre pr. kWh«§ 11. ---Stk. 3.(1.-6. pkt. ---). For afgiftspligtig elektrici- til: »42,9 øre pr. kWh«.tet til formål, som er nævnt i 1., 3. eller 4. pkt.,ydes dog tilbagebetaling af afgift nævnt i § 6,stk. 2, med 12,5 øre pr. kWh (2015-niveau), herun-der for ydelser omfattet af stk. 2.Bilag 2Satser for elafgiftslovens § 6, stk. 11. jan. -

31. dec.

2010

Energiaf-øre/kWhgiftTillægsaf-øre/kWhgift49,91. jan. -

31. dec.

2011

50,86,01. jan. -

31. dec.

2012

51,76,11. jan. -

31. dec.

2013

52,66,21. jan. -

31. dec.

2014

53,6

7.Bilag 2affattes som bilag 1 til denne lov.

Bilag 3 aSatser for elafgiftslovens § 11, stk. 3

8.Bilag 3 aaffattes som bilag 2 til denne lov.

22

1. jan. -

1. jan. -

1. jan. -

31. dec. 2012 31. dec. 2013 31. dec. 2014

Tilbagebetalingøre/kWh11,812,012,2§3I ligningsloven, jf. lovbekendtgørelse nr. 1017 af28. oktober 2011, som ændret senest ved § 1 i lovnr. 921 af 18. september 2012 og § 1 i lov nr. 926af 18. september 2012, foretages følgende ændrin-ger:§ 33.1.§ 33, stk. 7,affattes således:---»Stk. 7.Stk. 1 gælder ikke med hensyn til lønind-Stk. 7.Stk. 1 gælder ikke med hensyn til lønind- komst, der er omfattet af § 33 A eller § 5 eller § 8 ikomst, der er omfattet af § 5 eller § 8 i lov om be- lov om beskatning af søfolk.«skatning af søfolk.2.Som § 33 A indsættes:»§ 33 A.Har en person, der er skattepligtig efterkildeskattelovens § 1, under ophold uden for riget imindst 6 måneder uden andre afbrydelser af ophol-det end nødvendigt arbejde her i riget i direkte for-bindelse med udlandsopholdet, ferie eller lignendeaf en sammenlagt varighed på højst 42 dage, er-hvervet lønindkomst ved personligt arbejde i tjene-steforhold, nedsættes den samlede indkomstskatmed det beløb, der forholdsmæssigt falder på denudenlandske indkomst. Nedsættelsen omfatter ikkeden del af lønindkomsten der kan henføres til arbej-de her i landet. Ved opgørelsen af den nævnte 6-måneders-periode anses ophold om bord på etdansk skib, der er registreret i Dansk InternationaltSkibsregister, jf. lov om beskatning af søfolk, for atvære ophold uden for riget. Ophører skattepligtenefter kildeskattelovens § 1 inden udløbet af 6-må-neders-perioden, finder reglerne i denne bestem-melse tilsvarende anvendelse på lønindkomst er-hvervet i den periode, hvor skattepligten bestod, så-fremt betingelserne i 1. pkt. i øvrigt er opfyldt.Stk. 2.Stk. 1 finder ikke anvendelse for lønind-komst ved tjeneste uden for riget for den danskestat eller anden dansk offentlig myndighed, såfremterhververen af den nævnte lønindkomst modtagerydelser efter § 7, nr. 15, eller § 9 A. Tilsvarendefinder stk. 1 ikke anvendelse for lønindkomst er-hvervet fra den danske stat eller anden offentligmyndighed, hvis lønnen er fastsat i henhold til en

23