Skatteudvalget 2012-13

L 81 Bilag 34

Offentligt

Klima-, Energi- og Bygningsudvalget 2012-13L 86 Bilag 26Offentligt

BilagBeregninger af økonomi i husstandsvindmøller i forlængelseaf høringsnotatet af 28. november 2012, L 86I svarene (i ovennævnte høringsnotat) til agroSkat nævnerSkatteministeriet, at en mølle placeret på en ejendom udenerhvervsmæssig virksomhed i øvrigt, vil blive anset for en ”hobbyaktivitet”. Dette begrundes med, at møllen anses for købt af hensyntil det private elforbrug.Det bestrides, at en vindmølle, hvor en væsentlig del afproduktionen afsættes til el nettet, kan anses for en ikke-erhvervsmæssig aktivitet. Da man forlader nettomålerordningen påårsbasis, vil allerede dette forhold medføre, at en væsentlig del afel-produktionen reelt bliver solgt. Dertil kommer, at en delhusstandsmøller ofte har en noget større produktion end selveprivatforbruget.Dette taler derfor klart for, at vindmøllen må anses for enerhvervsmæssig aktivitet og at vindmøllen derfor må anses for etblandet driftsmiddel. På den baggrund er foretaget beregninger.Der ses her alene på vindmøller placeret på ejendomme udenerhvervsmæssigt elforbrug.Der kan vælges mellem følgende ordninger:Skematiske regler jf. ligningslovens § 8 P stk. 2-3Blandet erhvervsmæssig/privat mølle.Hobby reglerneNedenfor er vist en beregning for en 6 kW mølle og en 11 kW mølleud fra de mølletyper som er kendt i dag. Der findes i dag et enkeltmølletype større end 11 kW. Økonomien i denne mølle afviger ikkevæsentligt fra økonomien i en 11 kW mølle.

Forudsætninger:Produktion 10.000 kWh på en 6 kW mølle og 35.000 kWh påen 11 kW mølleKøbspris inkl. moms 300.000 kr. for en 6 kW mølle og450.000kr. for en 11 kW mølleLevetid 20 årSkematiske regler er en beskatning af 60 pct. af den del afsalgsindtægten, der overstiger 7.000 kr.Sparet indkøbspris vedr. el på 2,20 kr. pr kWh svarende tilforudsætningerne i lovforslagetSalgspris på 1,30 kr. pr. kWh i de første 10 år og derefter0,60 kr. pr kWh jf. lovforslagetOmkostninger til service, forsikring m.m. 5.000 kr. pr år foren 6 kW mølle og 7.500 kr. for en 11 kW mølleKalkulationsrente på 4 pct. før skatSamlet privat elforbrug 6.000 kWh eller 10.000 kWhSamtidigt privat forbrug (nettomålerordningen påtimebasis) på 40 pct. af produktionen dvs. 2.400 kWh.henholdsvis 4.000 kWhSkattesats 38 pct. af indkomsten dvs. uden topskatVed blandet virksomhed dog 43 pct. i skat af positivindkomst svarende til beskatningen uden topskat menmed arbejdsmarkedsbidrag.Beskatningen af renter på 30 pct., idet der tages et delvisthensyn til reduktionen i den fremtidige beskatning afnegativ kapitalindkomst udover 50.000/100.000 kr.Der er ikke indregnet inflation i beregningerne.

Resultat

Resultatet er udtrykt ved nutidsværdien af indtægterne. Deranvendes en kalkulationsrente svarende til renten efter skat.Ved beregning af nutidsværdien af investeringen indgår selvedet investerede beløb samt de forventede indkomster efter evt.skat. Det vil alene være en fordel at foretage investeringen, hvisnutidsværdien af investeringen er positiv.Skematiske regler

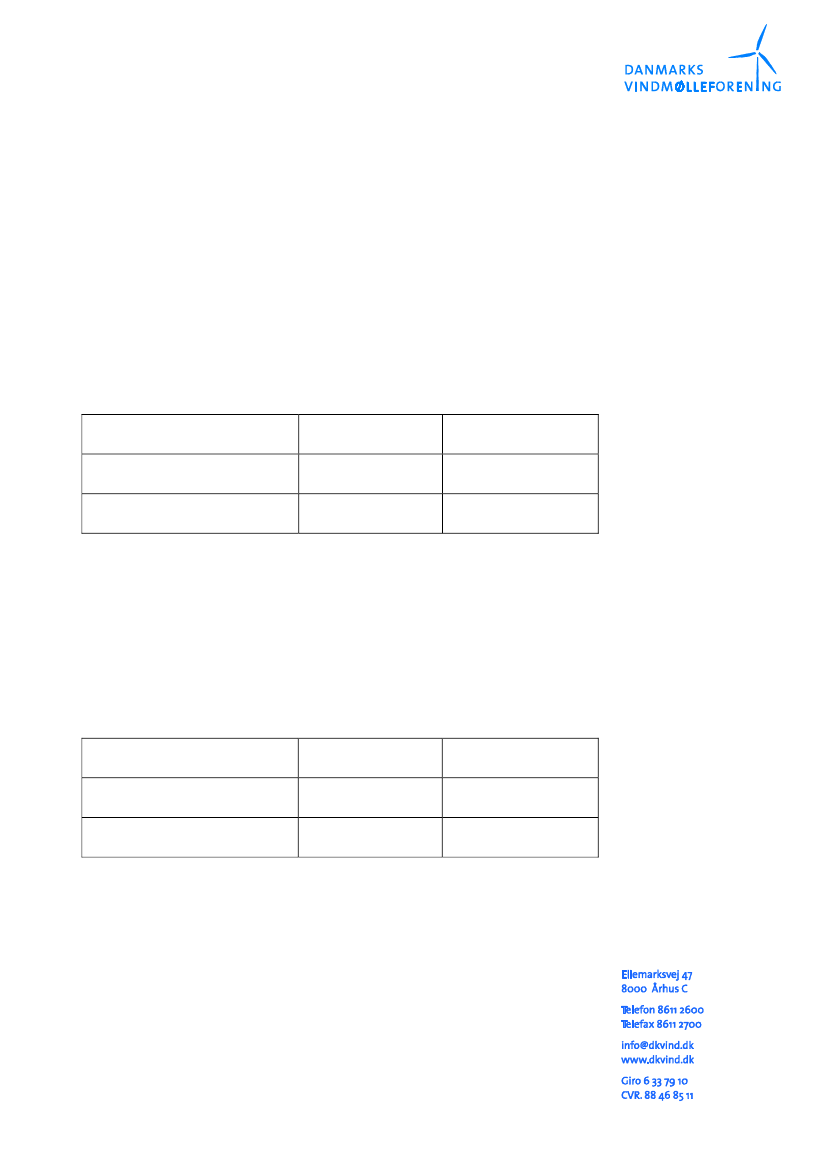

6 kW mølle, skematiske regler

På basis af ovennævnte forudsætninger vil nutidsværdien værepå – 186.500 kr. ved anvendelsen af de skematiske regler og etprivat forbrug på 6000 kWh.Det kan derfor langt fra betale sig at foretage denne investering.Hvis det privat elforbrug er på 10.000 kWh er nutidsværdientilsvarende på -153.200 kr.Regulering af salgsprisen

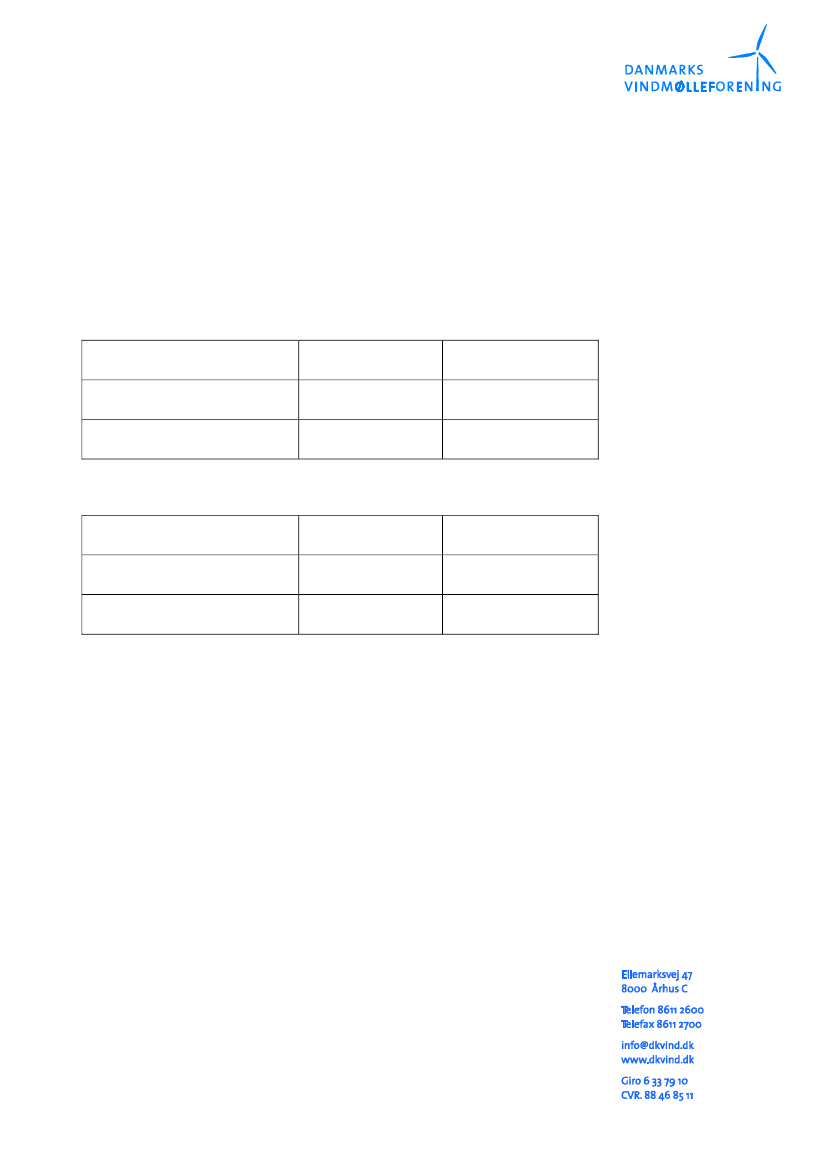

Hvis salgsprisen reguleres til 2,20 kr. pr kWh i de første 10 år ogderefter 1,40 kr. kr. pr kWh fås en nutidsværdi på - -106.600 kr.ved et privat elforbrug på 6.000 kWh henholdsvis - -88.000 kr.ved et elforbrug på 10.000 kWh.Samlet fås følgende nutidsværdierSalgspriserPrivat forbrugPrivat forbrug6.000 kWh10.000 kWh1,30 kr. i 10 år og-186.500-153.200derefter 0,60 kr.2,20 kr. i 10 år og-106.600-88.000derefter 1,40 kr.Selv med en betydelig højere afregningspris kan det ikke betalesig at foretage den pågældende investering.11 kW mølle, skematiske regler.

Samme forudsætninger som ovenfor, men en investering i en 11kW mølle til 450.000 kr. Forventet årlig produktion på 35.000kWh. Omkostningerne til forsikring, vedligehold antages forøgettil 7.500 kr. pr år.Nutidsværdiersalgspriser1,30 kr.derefter2,20 kr.derefteri 10 år og0,60 kr.i 10 år og1,40 kr.Privat forbrugPrivat forbrug6.000 kWh10.000 kWh-78.800-44.100248.100266.700

Balance punktet dvs. med en nutidsværdi på ca. nul vil kunneopnås ved en afregningspris på ca. 1,50 kr. pr kWh i de første10 år og derefter 0,80 kr. pr. kWh kombineret med et privatelforbrug på ca. 6.000 - 10.000 kWh.Konklusion vedr. en større mølle er derfor, at afregningsprisenskal forøges lidt, hvis det i det hele taget skal kunne betale sigat investere i møllen.

Blandet aktiv.

Hvis møllen kan anses for et blandet aktiv, kan derforholdsmæssigt afskrives på møllen. Afskrivningerne fordelesimellem den solgte produktion og egetforbruget.Omkostningerne fordeles i samme forhold. Renterne henregnesalene til privat idet et blandet anvendt aktiv ikke kan medregnestil en virksomhedsordning henholdsvis til etkapitalafkastgrundlag ved brug af kapitalafkastordningen.I dette eksempel med ”blandet aktiv” ændres nutidsværdierne tilnedennævnte beløb.6 kW møllen, blandet aktiv

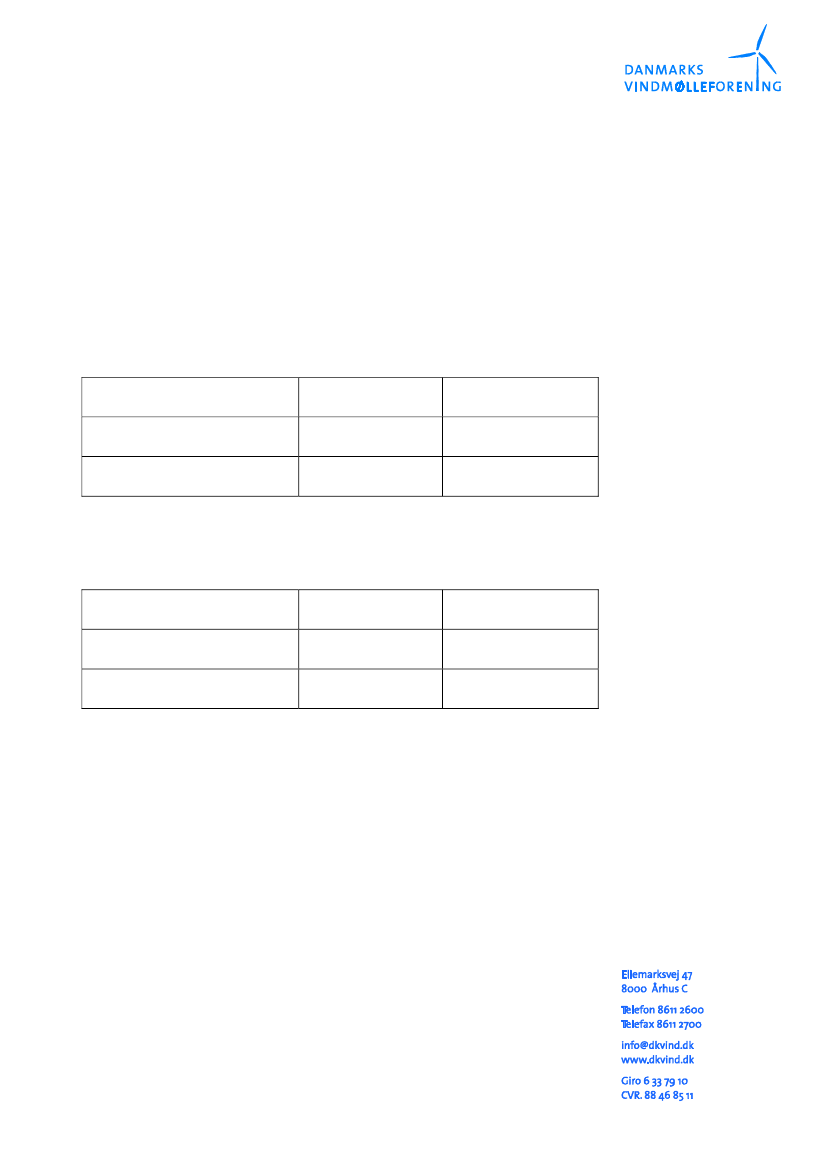

NutidsværdierSalgspriser for elPrivat forbrugPrivat forbrug6.000 kWh10.000 kWh1,30 kr. i 10 år og-125.000-107.700derefter 0,60 kr.2,20 kr. i 10 år og-66.500-61.400derefter 1,40 kr.Konklusion: Det kan stadig ikke betale sig at investere i denne 6kW mølle.11 kW møllen, blandet aktiv

NutidsværdierSalgspriser for elPrivat forbrugPrivat forbrug6.000 kWh10.000 kWh1,30 kr. i 10 år og-2.20027.500derefter 0,60 kr.2,20 kr. i 10 år og243.400261.000derefter 1,40 kr.Konklusion: Med afskrivninger som blandet aktiv og med denanførte beskatning uden topskat vil det med forslagetsafregningspriser lige netop kunne betale sig at foretageinvesteringen specielt ved et forholdsmæssigt stort privatelforbrug.Ved en forøgelse af afregningsprisen vil der være et pæntoverskud.Bemærk, at beregningen er gennemført over 20 år. Normaltforventer man en tilbagebetalingstid på ca. 10 år før det errelevant at foretage investeringen.Hvis elpriserne inflationsreguleres herunder ogsåafregningsprisen vil dette forbedre økonomien så meget, at dettrods alt vil kunne være interessant selv med en beskedenforøgelse af afregningsprisen og med skattereglerne somblandet aktiv og valg af en 11 kW mølle kunne være interessantat foretage investeringen.Hobby reglerne

Det antages at hobbyaktiviteten alene omfatter salget og denforholdsmæssige andel af omkostningerne samt enforholdsmæssig andel af afskrivningerne. Afskrivningerne erlineære. I de år hvor der er underskud kan dette ikkefratrækkes. Evt. overskud beskattes med 38 pct. udenarbejdsmarkedsbidrag.6 kW møllen, Hobby reglerne

NutidsværdierSalgspriser for elPrivat forbrugPrivat forbrug6.000 kWh10.000 kWh1,30 kr. i 10 år og-180.800-151.600derefter 0,60 kr.2,20 kr. i 10 år og-87.100-77.700derefter 1,40 kr.11 kW møllen, hobby reglerne

NutidsværdierSalgspriser for elPrivat forbrugPrivat forbrug6.000 kWh10.000 kWh1,30 kr. i 10 år og-37.800-6.300derefter 0,60 kr.2,20 kr. i 10 år og245.500263.100derefter 1,40 kr.Konklusion: Hobbyreglerne vil medføre et lidt bedre resultat endde skematiske regler specielt ved investering i den store mølle tilforslagets afregningspriser. Investeringen kan dog stadig kunbetale sig hvis man investerer i 11 kW møllen ogafregningspriserne reguleres noget op.