Skatteudvalget 2012-13

L 52 Bilag 2

Offentligt

Skatteministeriet

J. nr. 11-0296400

Forslagtil

Lov om ændring af…forskellige…love…(…dagsbeviser…)

§ 11I lov om registrering af køretøjer, jf. lovbekendtgørelse nr. 1009 af 24. oktober 2012, somændret ved § 1 i lov nr. 481 af 30. maj 2012, lov nr. 482 af 30. maj 2012 og § 5 i lov nr. 590af 18. juni 2012, foretages følgende ændring:1.I§ 7indsættes somstk. 7og8:”Stk. 7.Vare- og lastbiler med en tilladt totalvægt på ikke over 4 tons, der er registreret tiludelukkende erhvervsmæssig anvendelse, skal være forsynet med virksomhedens navn ellerlogo og virksomhedens CVR-nummer. Vare- og lastbiler, der er registreret i udlandet, og sombenyttes erhvervsmæssigt her i landet, skal synligt i køretøjets forrude have anbragtdokumentation for virksomhedens registrering i RUT-registeret. 1. pkt. finder ikke anvendelsefor den, der som led i udøvelsen af inkassovirksomhed er omfattet af kravet om godinkassoskik efter § 9 i lov om inkassovirksomhed.Stk. 8.Skatteministeren fastsætter de nærmere bestemmelser om, hvordan oplysningerne istk. 7 skal fremgå på et køretøj.”§ 12I lov om vægtafgift af motorkøretøjer m.v., jf. lovbekendtgørelse nr. 788 af 2. juli 2012,som ændret ved § 16 i lov nr. 513 af 7. juni 2006, § 2 i lov nr. 1337 af 19. december 2008, § 3i lov nr. 1386 af 21. december 2009 og senest ved lov nr. 924 af 18. september 2012,foretages følgende ændringer:1.§ 4ophæves, og i stedet indsættes:”§4.Af vare- og lastmotorkøretøjer, der ikke er afgiftspligtige efter lov om afgift afvejbenyttelse, af påhængsvogne til godstransport og af registreringspligtige påhængsredskaberbortset fra campingvogne og af registreringspligtige motorredskaber, som er indrettet tilgodstransport, svares afgift af køretøjernes tilladte totalvægt efter nedenstående satser.Afgiften af motorkøretøjer, der registreres som trækkraft for sættevogne til godstransport,forhøjes som fastsat i stk. 7. Afgiften af de nævnte påhængsredskaber beregnes efter satsernefor påhængsvogne. Afgiften af de nævnte motorredskaber beregnes efter satserne for vare- oglastmotorkøretøjer. Der betales ikke afgift af påhængskøretøjer til godstransport, der har entilladt totalvægt over 3.500 kg.

-2-

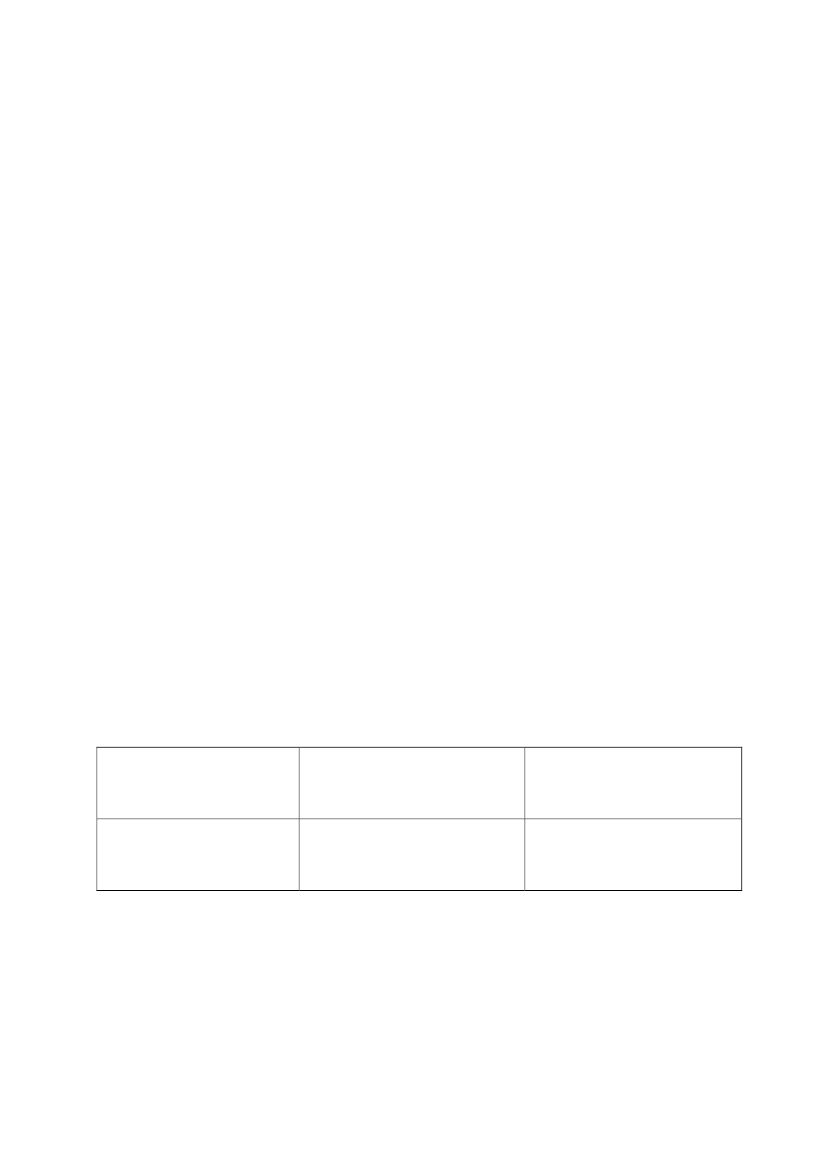

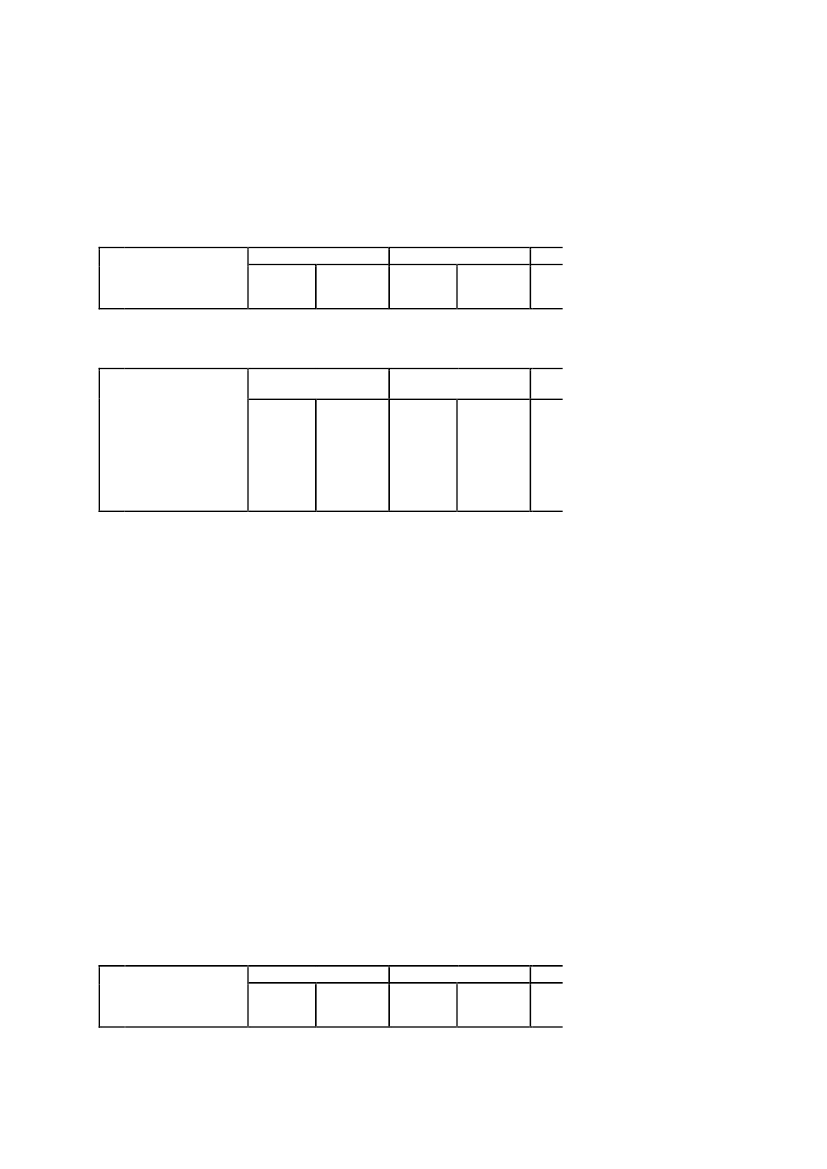

Vægtafgift

Udligningsafgift

Tillæg for privat an-vendelse

Motor- Påhæng Motor-køretøj s-køretøjkr.køretøj kr.kr.

Påhængs- Motor-køretøjkr.

Motor-

køretøjer køretøjerregistreret registreretførste gangførstegang til og den 25. aprilmed den 2007 eller24. april senere2007kr.kr.

I Motorcykler med varesidevognAfgift pr. køretøj:12 månederII Vare- og lastbiler m.v., der ikkeer afgiftspligtige efter lov omafgift af vejbenyttelse, og vissepåhængskøretøjer.A. Motor- og påhængskøretøjerm.v. indtil 4.000 kg tilladttotalvægt.Totalvægt indtil 500 kgAfgift pr. køretøj:12 månederTotalvægt 501-1.000 kgAfgift pr. køretøj:12 månederTotalvægt 1.001-2.000 kgAfgift pr. køretøj:12 månederTotalvægt 2.001-2.500 kgAfgift pr. køretøj:12 måneder3.6803401.3705.9205.9202.1302701.1001.0605.9201.2801408001.0605.9201.000-5601.0605.920310-120--

-3-Totalvægt 2.501-3.000 kgAfgift pr. køretøj:12 månederTotalvægt 3.001-4.000 kgAfgift pr. køretøj:12 måneder4.4105301.7702405.92017.5904.4104301.5605.9205.920

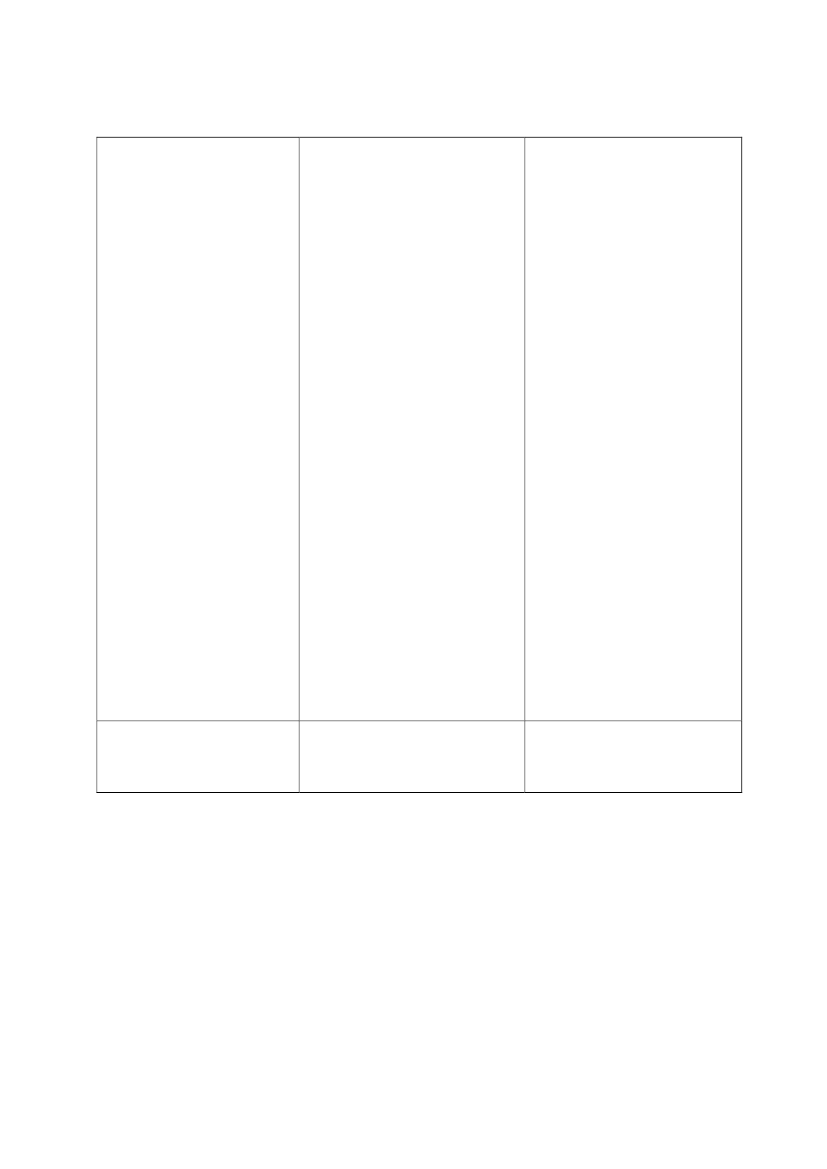

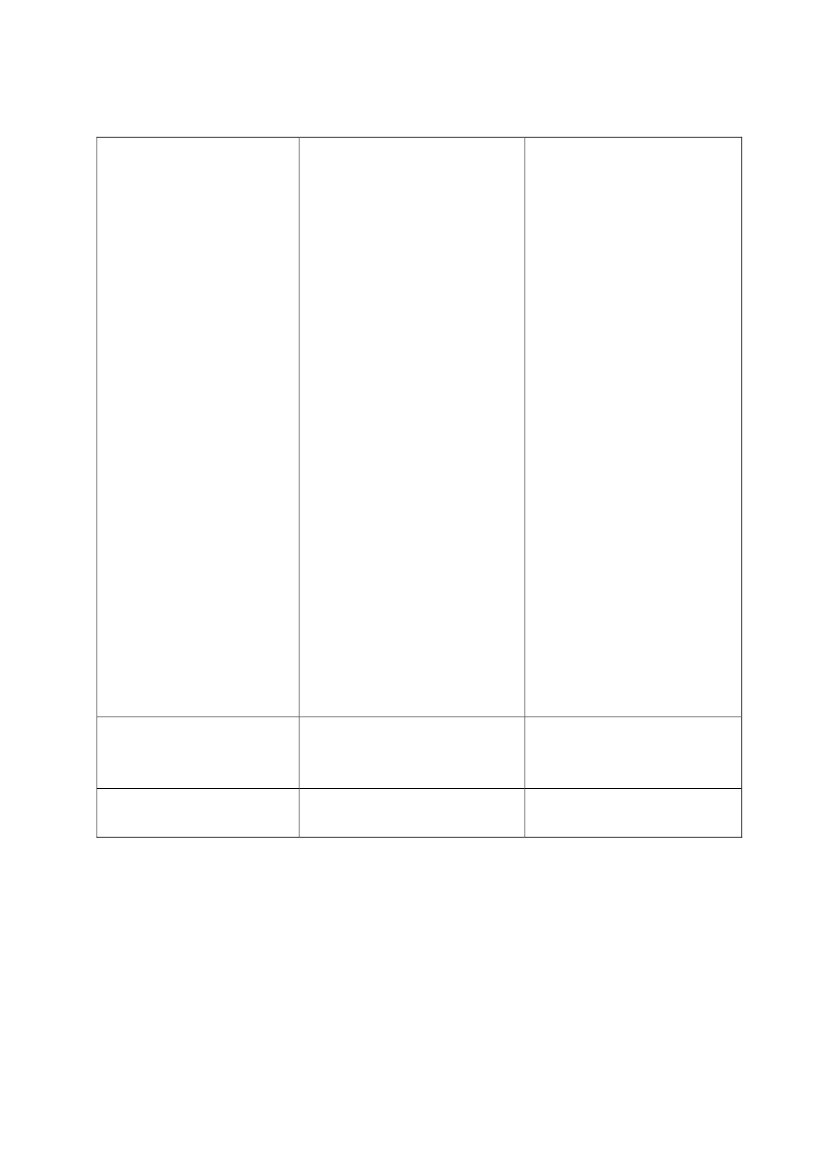

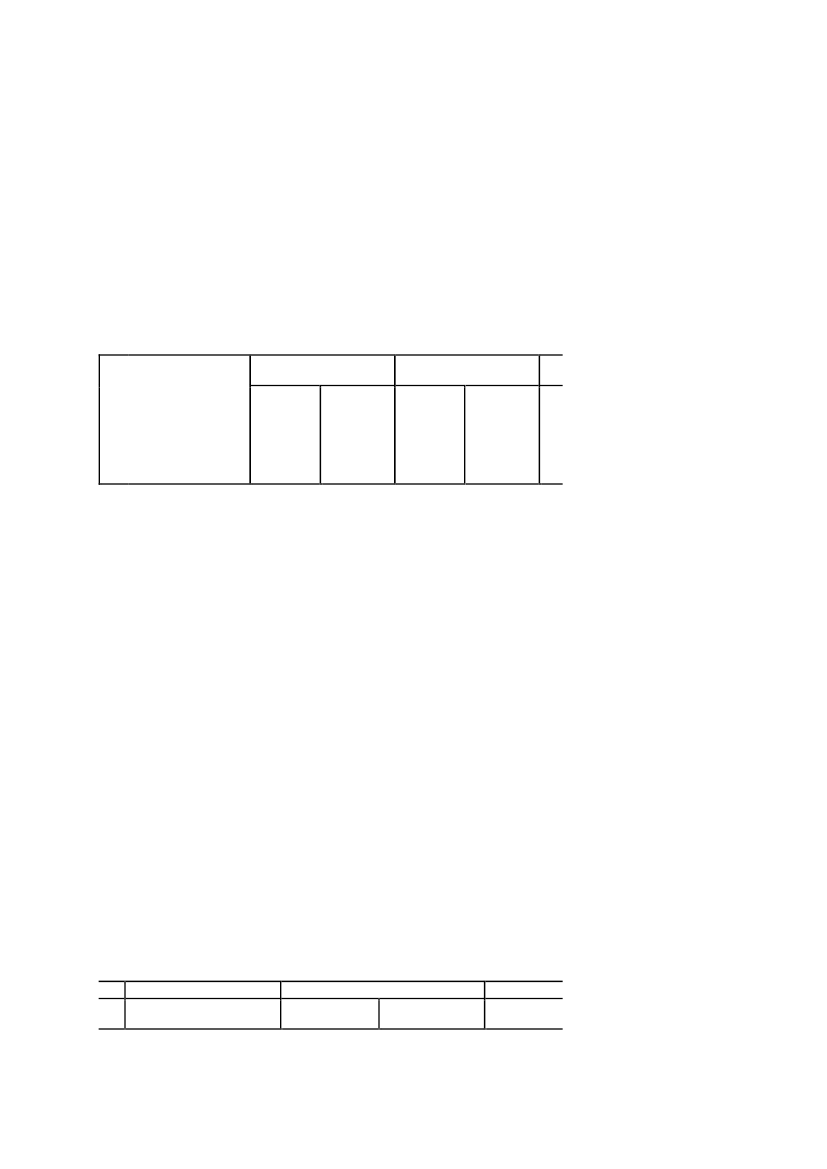

Vægtafgift

Udligningsafgift

Motorkøretøj Påhængskøretøj Motorkøretøj Påhængskøretøjkr.B.Motor- ogpåhængskøretøjer m.v. over4.000 kg tilladt totalvægt.a) Med højst to aksler.Totalvægt 4.001-5.000 kgAfgift pr. køretøj:12 månederTotalvægt 5.001-6.000 kgAfgift pr. køretøj:12 månederTotalvægt 6.001-7.000 kgAfgift pr. køretøj:12 månederTotalvægt 7.001-8.000 kgAfgift pr. køretøj:12 måneder2.0529881.1504002.0528251.1503002.0526721.1502502.0525521.150200kr.kr.kr.

Totalvægt 8.001-9.000 kgAfgift pr. køretøj:12 måneder2.0521.1611.150450

-4-Totalvægt 9.001-10.000 kgAfgift pr. køretøj:12 månederTotalvægt 10.001-11.000kgAfgift pr. køretøj:12 månederTotalvægt 11.001-12.000kgAfgift pr. køretøj:12 månederTotalvægt 12.001-13.000kgAfgift pr. køretøj:12 månederTotalvægt 13.001-14.000kgAfgift pr. køretøj:12 månederTotalvægt 14.001-15.000kgAfgift pr. køretøj:12 månederTotalvægt over 15.000 kgAfgift pr. 200 kg totalvægt:12 månederb) Med mere end to aksler.Totalvægt indtil 18.000 kgAfgift pr. 200 kg totalvægt:12 månederTotalvægt 18.001-19.000kgAfgift pr. køretøj:12 måneder3.0691.9531.1501.10032201112604016164.1612.6281.1501.1003.6042.1761.1501.0003.0871.9531.1508502.6101.7401.1507502.2791.5371.1506502.0521.3441.150550

-5-Totalvægt 19.001-20.000kgAfgift pr. køretøj:12 månederTotalvægt over 20.000 kgAfgift pr. 200 kg totalvægt:12 måneder362413133.3322.1561.1501.200

Stk. 2.For motorkøretøjer omfattet af stk. 1, II, A, som anvendes blandet privat ogerhvervsmæssigt, betales tillæg med 50 pct. af tillægget for privat anvendelse.Stk. 3.De i stk. 1 under I og II A angivne beløb for vægtafgift og tillæg for privat anvendelsegælder for afgiftsperioder, der begynder den 1. januar 2015 eller senere, dog senest påbegyndtden 31. december 2017. De i stk. 1 under I og II A angivne beløb for udligningsafgift gælderfor afgiftsperioder, der begynder den 1. januar 2015 eller senere, dog senest påbegyndt den31. december 2015. De i stk. 1 under II B angivne beløb for vægtafgift og udligningsafgiftgælder for afgiftsperioder, der begynder den 1. januar 2013 eller senere, dog senest påbegyndtden 31. december 2020.Stk. 4.Fra og med kalenderåret 2016 og til og med kalenderåret 2020 reguleres de i stk. 1under I og II A angivne beløb for udligningsafgift på grundlag af nettoprisindeksetsårsgennemsnit i året 2 år forud for det kalenderår, i hvilket satsen skal gælde. Beløbeneforhøjes eller nedsættes med samme procent som den, hvormed nettoprisindekset er ændret iforhold til niveauet i 2013. Den procentvise ændring beregnes med én decimal. De beløb, derfremkommer efter procentreguleringen, afrundes opad til nærmeste hele kronebeløb.Afgiftsbeløb, der er fastsat pr. køretøj, afrundes opad til nærmeste hele kronebeløb, der erdeleligt med ti.Stk. 5.For kalenderåret 2018 forhøjes de i stk. 1 under I og II A angivne beløb for vægtafgiftog tillæg for privat anvendelse med 5,5 pct. De beløb, der fremkommer efterprocentforhøjelsen, afrundes opad til nærmeste hele kronebeløb. Afgiftsbeløb, der er fastsatpr. køretøj, afrundes opad til nærmeste hele kronebeløb, der er deleligt med ti. De såledesforhøjede beløb gælder for vægtafgift og tillæg for privat anvendelse, der opkræves ikalenderåret 2018 til og med kalenderåret 2020.Stk. 6.Reguleringer efter stk. 4 og den i stk. 5 fastsatte forhøjelse har virkning for detenkelte køretøj fra og med den første afgiftsperiode, der begynder den 1. januar eller senere ikalenderåret.Stk. 7.Afgiften af et lastmotorkøretøj, der registreres som trækkraft for én sættevogn,forhøjes med et beløb svarende til afgiften af en påhængsvogn til godstransport med sammeantal aksler og totalvægt som sættevognen, jf. § 8, stk. 2. Registreres et lastmotorkøretøj somtrækkraft for flere sættevogne, forhøjes afgiften af motorkøretøjet med et beløb svarende til

-6-afgiften af en 2-akslet påhængsvogn med samme totalvægt som en sådan 2-akslet sættevogn,som sammen med det pågældende motorkøretøj udgør et vogntog med størst tilladtetotalvægt. Registreres et lastmotorkøretøj udelukkende som trækkraft for sættevogne medflere end 2 aksler, forhøjes afgiften af motorkøretøjet med et beløb svarende til afgiften af enpåhængsvogn med 3 eller flere aksler, som sammen med det pågældende motorkøretøj udgøret vogntog med størst tilladte totalvægt.Stk. 8.Af køretøjer, som er særligt indrettet til befordring af mandskab og materiel(mandskabsvogne), hvis varelad eller varerum har større flademål end personrummet, og hvistilladte totalvægt overstiger 4 tons, svares afgift efter satserne for vare- og lastmotorkøretøjer.Stk. 9.For biler med en tilladt totalvægt på indtil 4 t omfattet af stk. 1, II, A, eller § 1, stk. 2,i brændstofforbrugsafgiftsloven, der ikke er registreret til hel eller delvis privat benyttelse,kan told- og skatteforvaltningen tillade, at der for privat benyttelse af køretøjet betales enafgift på 185 kr. pr. dag, hvor køretøjet anvendes privat i indtil 20 dage pr. kalenderår. Derudstedes bevis for betalingen, som skal medbringes under kørsel med bilen den pågældendedag og på forlangende forevises politiet eller told- og skatteforvaltningen.Stk. 10.Betaling efter stk. 9 dækker de tilsvar, fraset merværdiafgift, der følger af denprivate benyttelse af og rådighed over køretøjet den pågældende dag, og køretøjet ansesfortsat som udelukkende erhvervsmæssigt benyttet. Der kan ikke udstedes tilladelse tilmotorkøretøjer, der er fritaget for afgift efter denne lov eller brændstofforbrugsafgiftsloveneller fritaget for registreringsafgift efter § 2 i registreringsafgiftsloven. 2. pkt. gælder dog ikkeel- og brintdrevne køretøjer.Stk. 11.For biler omfattet af stk. 1, II, A med en tilladt totalvægt på indtil 3,5 t indrettet medfast soveplads, betales afgift efter satserne for vare- og lastmotorkøretøjer, såfremt bilerne erspecielt indrettet til erhvervsmæssig anvendelse som ledsagebil for særtransporter, jf.bekendtgørelse om særtransport. Biler som nævnt i 1. pkt. kan ikke registreres eller fåtilladelse til privat anvendelse.Stk. 12.I køretøjer med tilladt totalvægt over 4 tons, hvoraf der svares afgift efter stk. 1, måder ikke uden for førerrummet befordres andre personer end sådanne, som er nødvendige tilaf- og pålæsning af det transporterede gods. Det er dog tilladt at benytte køretøjerne tilbefordring af personer, der er ansat i ejerens (brugerens) virksomhed, til eller fra denarbejdsplads, hvor de skal anvende det medbragte materiel. Køretøjerne må ikke benyttes tilferiekørsel eller anden privat personbefordring.Stk. 13.I køretøjer, hvis tilladte totalvægt ikke overstiger 4 tons, og hvoraf afgift svares efterstk. 1, må der ikke befordres personer uden for førerrummet. Det er dog tilladt uden forførerrummet at befordre personer, som er ansat i ejerens (brugerens) virksomhed, til eller fraden arbejdsplads, hvor de skal anvende det medbragte materiel.Stk. 14.Med køretøjer som nævnt i stk. 8 må foruden føreren kun befordres personer, derarbejder i ejerens (brugerens) virksomhed, til eller fra virksomhedens arbejdspladser.Køretøjerne skal på tydelig måde være påmalet virksomhedens navn.Stk.15.Skatteministeren kan fastsætte nærmere regler om administrationen af stk. 9 og 10.”

-7-

2.I§ 23, stk. 2, nr. 5,ændres ”stk. 6-8” til: ”12-14”.3.I§ 23, stk. 2, nr. 5,ændres ”anvendelse.” til: ”anvendelse,”.4.I§ 23, stk. 2,indsættes som nr. 6:”6) under kørslen undlader at medbringe et bevis udstedt efter § 4, stk. 9.”§ 13I lov om merværdiafgift (momsloven), jf. lovbekendtgørelse nr. 287 af 28. marts 2011, somændret senest ved § 3 i lov nr. 590 af 18. juni 2012, foretages følgende ændringer:1.Efter § 29 indsættes:”§29 a.For vare- og lastmotorkøretøjer med tilladt totalvægt på ikke over 3 t, hvor der ertaget fuldt fradrag for afgift vedrørende anskaffelse eller leje, kan der ske en afgiftsbetaling på40 kr. pr. dag i indtil 20 dage pr. kalenderår for udtagning af køretøjet til privat brug forvirksomhedens indehaver eller dennes personale eller i øvrigt til virksomhedenuvedkommende formål. Der udstedes bevis for afgiftens betaling, som skal medbringes underkørsel med køretøjet den pågældende dag og efter anmodning vises til politiet eller told- ogskatteforvaltningen.Stk. 2.Afgiftsbetaling efter stk. 1 kan ikke foretages for køretøjer, der er fritaget for afgiftefter lov om vægtafgift af motorkøretøjer m.v. eller brændstofforbrugsafgiftsloven ellerfritaget for registreringsafgift efter lov om registreringsafgift af motorkøretøjer m.v. § 2. Dettegælder dog ikke el- og brintdrevne køretøjer.Stk. 3.Skatteministeren kan fastsætte nærmere regler om administrationen af ordningen i stk.1 om dagsbeviser.”2.I§ 41indsættes efter stk. 3 som nyt stykke:”Stk.4.Er der for et køretøj af den i stk. 1 og 3 omhandlede art betalt afgift for privatanvendelse af køretøjet i henhold til § 29 a, stk. 1, anses køretøjet fortsat som anvendtudelukkende i forbindelse med virksomhedens fradragsberettigede leveringer af varer ogydelser.”Stk. 4 bliver herefter stk. 5.§ 15I lov nr. 924 af 18. september 2012 om ændring af lov om forskellige forbrugsafgifter,brændstofforbrugsafgiftsloven, tonnageskatteloven og forskellige andre love (Indeksering afforskellige punktafgifter og de løbende bilafgifter, regulering af tonnageskatten, forhøjelse afudligningsafgiften og forlængelse af afgiftsfritagelsen for brint- og elbiler) foretages følgendeændringer:

-8-

2.§ 10, nr. 4-7,ophæves.§ 16I lov nr. 590 af 18. juni 2012 om ændring af ligningsloven og forskellige andre love(Initiativer rettet mod sort arbejde) foretages følgende ændring:1.§ 5, nr. 1,ophæves.§ 17I lov nr. 1337 af 19. december 2008 om ændring af ligningsloven, lov om vægtafgift afmotorkøretøjer m.v. og registreringsafgiftsloven (Smidiggørelse af 60-dages-reglen,dagsafgift for privat benyttelse af varebiler og afgiftsfritagelse for visse ledsagebiler)foretages følgende ændringer:1.§ 2, nr. 1,4, 5 og 6,ophæves.§ 18I lov nr. 1386 af 21. december 2009 om ændring af lov om afgift efter brændstofforbrug forvisse personbiler, registreringsafgiftsloven og forskellige andre love (Brændstofforbrugsafgiftaf nye varebiler, ændret registreringsafgift af taxaer og harmonisering afsatsreguleringsbestemmelser) foretages følgende ændring:1.§ 3, nr. 4,ophæves.§ 22Stk. 1.Loven træder i kraft den 1. januar 2013,….

-9-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets enkelte elementer2.16. Lov om registrering af køretøjer2.17. Vægtafgiftsloven2.18. Momsloven3. Økonomiske konsekvenser for det offentlige3.1. Godtgørelse af elafgift for el forbrugt til opladning af batterier til elbiler3.2. Øvrige ændringer3.3. Skatteudgifter4. Administrative konsekvenser for det offentlige5. Økonomiske konsekvenser for erhvervslivet6. Administrative konsekvenser for erhvervslivet7. Administrative konsekvenser for borgerne8. Miljømæssige konsekvenser9. Forholdet til EU-retten10. Hørte myndigheder og organisationer m.v.11. Sammenfattende skema1. IndledningReglerne om dagsafgift for privat benyttelse af varebiler justeres. Endelig indeholder forslageten række mindre redaktionelle ændringer, herunder konsekvensændringer og visse tekniskeændringer af tidligere lovgivning.2. Lovforslagets enkelte elementer2.16. Lov om registrering af køretøjerGældende retVed lov nr. 590 af 18. juni 2012 blev det fastsat i lov om registrering af køretøjer, at der påvare- og lastbiler med vægt indtil 4 tons, som er registreret i Danmark til udelukkendeerhvervsmæssig brug, skal oplyses CVR-nummer samt navn eller logo for virksomheden, derer den registrerede ejer eller bruger af vare- og lastbilen.Forslagets indholdEfter vedtagelsen af lov nr. 590 af 18. juni 2012 er der konstateret et regelsammenstødmellem oplysningspligten og et krav om at udvise diskretion ved inkassovirksomhed. Det

- 10 -foreslås derfor, at oplysningspligten ikke finder anvendelse for den, der som led i udøvelsenaf inkassovirksomhed er omfattet af kravet om god inkassoskik efter lov ominkassovirksomhed.2.17. VægtafgiftslovenGældende retEfter gældende regler kan varebiler være registreret til fuldt erhvervsmæssig eller hel ellerdelvis privat anvendelse. Privat anvendelse af varebiler, der er registreret til renerhvervsmæssig anvendelse, kan medføre efterbetaling af moms samt tillæg for privatanvendelse efter vægtafgiftsloven, og at en ansat, der kører privat i en sådan bil, som er stillettil rådighed af arbejdsgiveren, skal beskattes af rådighed over fri bil.I december 2008 vedtog Folketinget at gennemføre dagsbetaling for privat anvendelse afvarebiler, hvor momsen vedrørende anskaffelsen er fuldt ud fradraget ved lov nr. 1337 af 19.december 2008 om ændring af ligningsloven, lov om vægtafgift af motorkøretøjer m.v. ogregistreringsafgiftsloven (Smidiggørelse af 60-dages-reglen, dagsafgift for privat benyttelse afvarebiler og afgiftsfritagelse for visse ledsagebiler).Dagsbetalingen var et af en række initiativer vedrørende gulpladebiler, som den daværenderegering sammen med Socialdemokraterne, Dansk Folkeparti, Socialistisk Folkeparti, DetRadikale Venstre og Liberal Alliance havde aftalt at gennemføre.For at smidiggøre reglerne for anvendelse af varebiler vedtog Folketinget i 2008 at indføremulighed for at betale afgift pr. dag. Med et bevis for betalt afgift kan man købe sig til privatanvendelse af en varebil i op til 20 dage årligt pr. bil. Konkret skete dette ved at ændrevægtafgiftsloven således, at det bliver muligt at betale for samtlige afgifts- og skattemæssigekrav, der følger af privat anvendelse af varebiler for en dag ad gangen.Forslaget om betaling vedrørende privat anvendelse pr. dag er en afvigelse fra EU reglerneom udtagningsmoms. I henhold til momsdirektivets artikel 395 kan Rådet med enstemmighedpå forslag fra Europa-Kommissionen give et medlemsland tilladelse til at indføre særligeforanstaltninger, der fraviger bestemmelserne i 6. momsdirektiv for at forenkleafgiftsopkrævningen eller for at undgå visse former for svig eller unddragelse.Imidlertid fandt Europa-Kommissionen ikke, at den kunne fremme den danske ansøgning idens oprindelige form. Der har efterfølgende været en dialog mellem Europa-Kommissionenog Danmark om sagen, hvorefter Danmark har indgivet en fornyet ansøgning, som erbaggrund for nærværende lovforslag.

- 11 -Forslagets indholdDet foreslås, at der gives mulighed for at betale afgift pr. dag, der dækker de skatte- ogafgiftsmæssige krav bortset fra moms, der følger af den private anvendelse af og rådighedover varebilen. Afgiften kan betales for op til 20 dage pr. år.Indførelsen af dagsafgift således, at hvis en ansat kører privat i en bil, som arbejdsgiveren harstillet til rådighed udelukkende for erhvervsmæssig kørsel, og derfor egentlig skulle beskattesaf fri bil, bliver den ansatte alligevel ikke beskattet, hvis der er betalt dagsafgift for privatbenyttelse af bilen.Hvis arbejdsgiveren har betalt dagsafgiften for den private anvendelse af bilen, således at denansatte kan køre privat i arbejdsgiverens bil uden at blive beskattet af fri bil, er der tale om etskattepligtigt personalegode. Den ansatte skal i det tilfælde beskattes af værdien afdagsafgiften.Lovforslaget ændrer det oprindeligt vedtagne på følgende punkter:- beløbet (225 kr.) for betaling pr. dag splittes i 2 dele. Én del der alene vedrører moms, og éndel der dækker tilsvar vedrørende privatanvendelsestillæg og rådighed over bil.- momsdelen af ordningen dækker kun varebiler med tilladt totalvægt indtil 3 t registreret tilren erhvervsmæssig anvendelse.Ændringerne i forhold til den oprindeligt vedtagne lov er mest af formel karakter. Dels er detuden materiel betydning, hvad der står i hvilken lov. Dels er der for varebiler over 3 t alleredemulighed for at splitte momsen i en erhvervsmæssig og en ikke-erhvervsmæssig del, og denmanglende mulighed for at købe moms pr. dag er derfor mindre interessant og dels vil dermangle økonomisk tilskyndelse til at bruge ordningen for dem, hvor bilen er registreret tildelvis privat anvendelse.2.18. MomslovenGældende retAnskaffer en afgiftspligtig person en vare- eller lastbil med tilladt totalvægt på ikke over 3 tmed henblik på at anvende denne udelukkende i forbindelse med den fradragsberettigedelevering af varer og ydelser, er der fuld fradragsret for momsudgifterne til anskaffelse og driftaf køretøjet. Er køretøjet lejet, er der tilsvarende fuld fradragsret for moms af lejen. Dettesvarer til den normale fradragsret i momssystemet, som er, at der er fradragsret for moms afindkøb, der udelukkende bruges til momspligtige formål.Bruges en vare indkøbt til momspligtigt formål til privat brug, anses denne brug efter normalemomsregler for en levering, og der skal ifølge de normale momsregler betales

- 12 -udtagningsmoms, som svarer til kostprisen eller normalprisen. Som en undtagelse fra dissealmindelige udtagningsregler regler har Danmark en regel om, at hvis en vare- eller lastbilmed tilladt totalvægt på ikke over 3 t på noget tidspunkt anvendes til andet endvirksomhedens momspligtige formål, fortabes al ret til fradrag af købsmoms af anskaffelsen.Er der tale om et lejet køretøj, begrænses fradragsretten for momsen af lejen til en tredjedel,hvis køretøjet anvendes til andet formål end virksomhedens momspligtige.Fradragsbegrænsninger kan ifølge EU-reglerne opretholdes. Ændringer er kun mulige, hvis demedfører en tilnærmelse til de normale momsregler.For vare- og lastbiler med tilladt totalvægt over 3 t gælder momssystemets almindelige regler.Folketinget vedtog med lov nr. 1337 af 19. december 2008 om ændring af ligningsloven, lovom vægtafgift af motorkøretøjer m.v. og registreringsafgiftsloven (Smidiggørelse af 60-dages-reglen, dagsafgift for privat benyttelse af varebiler og afgiftsfritagelse for visseledsagebiler), at der skal indføres en mulighed for at betale en dagsafgift for privat anvendelseaf varebiler. For at gøre opgørelse og betaling af dagsafgiften så enkel som mulig blev detbestemt, at den udgør 225 kr. pr. dag dækkende alle skatte- og afgiftsmæssige krav herundermoms. Da reglen om dagsafgift blev fastsat som et bestemt beløb pr. dag for alle, ogmomsbetalingen således ikke skulle udregnes efter konkret normalværdi (pris for udlejning afkøretøjet), var ordningen en afvigelse fra de normale udtagningsregler. Danmark skulle derforsøge om en EU-bemyndigelse til at fravige de normale momsregler, og lovens ikrafttrædelsehar afventet denne bemyndigelse.Europa-Kommissionen har under forhandlingerne om bemyndigelsen lagt afgørende vægt på,at lovgrundlaget for en særlig forenklet momsregel for udtagning til anden brug endforretningsbrug holdes adskilt fra andre skatte- og afgiftsregler, samt at ordningen kunkommer til at gælde de små varebiler med tilladt totalvægt på op til 3 t, hvor vi i dag harsærlige begrænsninger i fradragsretten, hvis bilen ikke anvendes fuldt ud til afgiftspligtigeformål.Forslagets indholdRådets gennemførelsesafgørelse nr. 2012/447/EU af 24. juli 2012 om bemyndigelse afDanmark til at indføre en særlig foranstaltning, der fraviger artikel 75 i direktiv 2996/112/EFom det fælles merværdiafgiftssystem, giver nu Danmark tilladelse til at fastsættemomsgrundlaget som en standardsats på 40 kr. pr. dag i maksimalt 20 dage pr. kalenderår.Tilladelsen gælder kun køretøjer med tilladt totalvægt på ikke over 3 t. Afgørelsen udløberden 31. december 2014, men kan søges forlænget.

- 13 -Der foreligger ikke statistisk materiale vedrørende erhvervenes ”forbrug” af momsvedrørende varebiler. Imidlertid fremgår privates udgifter til brændstof, reparation ogvedligeholdelse af nationalregnskabet. Idet det er antaget, at erhvervene bruger lige så megetsom private, skønnes momsen pr. dag at udgøre i alt 40 kr. i gennemsnit, sammensat af 15 kr.moms af brændstof, 10 kr. moms af reparation og vedligeholdelse og 15 kr. moms afafskrivninger.Forslaget er en udmøntning i momsloven af tilladelsen fra Rådet.Forslaget omfatter ikke varebiler med tilladt totalvægt over 3 t, da de almindelige momsreglergælder for disse køretøjer, som derfor kan betale udtagningsmoms ved privat anvendelse.3. Økonomiske konsekvenser for det offentligeLovforslagets elementer skønnes ikke at have nævneværdige provenuvirkninger.4. Administrative konsekvenser for det offentligeGennemførelse af elementet vedrørende dagsbetaling for varebiler skønnes at medføreengangsomkostninger på ca. 750.000 kr. til information og etablering af internetløsning,hvorfra dagsbeviser kan bestilles og betales.Øvrige elementer i forslaget skønnes at medføre engangsudgifter på i alt 0,5 mio. kr. til knap1 årsværk til vejledning og sagsbehandling i forbindelse med lovens ikrafttrædelse.Øvrige elementer i forslaget skønnes endvidere at medføre løbende årlige merudgifter på 0,3mio. kr. til ½ årsværk.Herudover skønnes forslaget ikke at medføre nævneværdige administrative konsekvenser.5. Økonomiske konsekvenser for erhvervslivetForslagets elementer vurderes ikke at have nævneværdige økonomiske konsekvenser forerhvervslivet.6. Administrative konsekvenser for erhvervslivetForslaget vurderes ikke at have nævneværdige administrative konsekvenser.7. Administrative konsekvenser for borgerneForslaget har ingen administrative konsekvenser for borgerne.

- 14 -8. Miljømæssige konsekvenserDer vurderes ikke at være nævneværdige miljømæssige konsekvenser af forslagets elementer.9. Forholdet til EU-rettenForslagets § 17 er i overensstemmelse med Rådets gennemførelsesafgørelse nr. 2012/447/EUaf 24. juli 2012 om bemyndigelse af Danmark til at indføre en særlig foranstaltning, derfraviger artikel 75 i direktiv 2996/112/EF om det fælles merværdiafgiftssystem.10. Hørte myndigheder og organisationer m.v.Dele af et samlet fremsat lovforslag har været sendt i høring hos følgende myndigheder ogorganisationer m.v.:3F, Advokatrådet, Arbejderbevægelsens Erhvervsråd, BDO Kommunernes Revision,Business Danmark, CKR, Dansk Byggeri, Dansk Erhverv, Dansk Told- og Skatteforbund,Dansk Transport og Logistik, Danske Advokater, Danske Busvognmænd, Danske Regioner,De Danske Landboforeninger, DI, Erhvervsstyrelsen, Finansrådet, Forsikring & Pension,Frederiksberg Kommune, FSR – danske revisorer, Horesta, Håndværksrådet, InternationalTransport Danmark, Kommunernes Landsforening, Konkurrencestyrelsen, KøbenhavnsKommune, Landbrug & Fødevarer, Landsforeningen for Bæredygtigt Landbrug, LedernesHovedorganisation, Retssikkerhedschefen - SKAT, SRF – Skattefaglig Forening,Trafikstyrelsen, Videncentret for Landbrug.11. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterØkonomiske konsekvenserfor det offentligeIngenNegativekonsekvenser/merudgifterIngen

- 15 -Administrative konsekvenser Ingenfor det offentligeElementet vedrørendedagsbetaling for varebilerskønnes at medføreengangsomkostninger på ca.750.000 kr. til information ogetablering af internetløsning,hvorfra dagsbeviser kanbestilles og betales.Forslaget skønnes at medføreengangsudgifter på i alt 0,5mio. kr. til knap 1 årsværk tilvejledning og sagsbehandling iforbindelse med lovensikrafttræden.Forslaget skønnes endvidere atmedføre løbende årligemerudgifter på 0,3 mio. kr. til ½årsværk.Herudover skønnes forslagetikke at medføre nævneværdigeadministrative konsekvenser.Økonomiske konsekvenserfor erhvervslivetIngenIngen

- 16 -Administrative konsekvenser Ingenfor erhvervslivetErhvervsstyrelsen TeamEffektiv Regulering (TER –tidligere CKR) vurderer, atforslagets element om enpræcisering af udbredelse afreglerne for godtgørelse afelafgift vedrørendeerhvervsmæssig opladning afbatterier til elbiler i praksismedfører, at virksomhederneskal måle el forbrugt ierhvervsmæssig forstand.Denne måling danner grundlagfor virksomhedernesgodtgørelse af elafgift. TERvurderer, at målingen afelforbruget medfører mindreadministrative løbende byrderfor virksomhederne, da man vilvære nødsaget til at bogføre ogopbevare målinger til brug vedvirksomhedens selvangivelse.

Administrative konsekvenser Ingenfor borgerneMiljømæssige konsekvenser Ingen

Ingen

Ingen

- 17 -Forholdet til EU-rettenDer er ved Rådets gennemførelsesafgørelse af 24. juli 2012 givettilladelse til, at Danmark kan opgøre momsen for privatanvendelse af vare- og lastbiler med tilladt totalvægt på ikke over3 t som et fast beløb på 40 kr. pr. dag, når den private anvendelseikke overstiger 20 dage pr. kalenderår.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 11Til nr. 1Ved § 5, nr. 1, i lov nr. 590 af 18. juni 2012 om lov om ændring af ligningsloven ogforskellige andre love (Initiativer rettet mod sort arbejde) om ændring af ligningsloven ogforskellige andre love blev det fastsat i § 7, stk. 7, i lov om registrering af køretøjer, at der påvare- og lastbiler med vægt indtil 4 tons, som er registreret i Danmark til udelukkendeerhvervsmæssig brug, skal oplyses CVR-nummer samt navn eller logo for virksomheden, derer den registrerede ejer eller bruger af vare- og lastbilen. Udenlandsk registrerede vare- oglastbiler, der anvendes erhvervsmæssigt i Danmark, skal medbringe dokumentation forvirksomhedens registrering i Registeret for Udenlandske Tjenesteydelser (RUT). I § 7, stk. 8,i lov om registrering af køretøjer blev det fastsat, at skatteministeren kan fastsætte de nærmereregler for, hvordan oplysningerne skal fremgå af en vare- og lastbil. Reglerne træder i kraftden 1. januar 2013.Efter vedtagelsen af lov nr. 590 af 18. juni 2012 er der konstateret et regelsammenstødmellem oplysningspligten og et krav om at udvise diskretion ved inkassovirksomhed. Efterlov om inkassovirksomhed § 9 skal inkassovirksomhed udøves i overensstemmelse med »godinkassoskik«, og det kan ifølge forarbejderne til lov om inkassovirksomhed § 9 være i stridmed god inkassoskik at parkere uden for skyldnerens bolig med en bil, der er mærket medudtryk som »inkasso« eller lignende eller med firmanavne m.v., og som leder tanken hen påinkassovirksomhed. Endvidere kan privat inkassovirksomhed som udgangspunkt kun udøvesaf enten advokater, banker eller af særskilt autoriserede inkassovirksomheder.

- 18 -For at undgå regelsammenstødet foreslås det at nyaffatte § 7, stk. 7 og 8, i lov om registreringaf køretøjer under hensyn til, at der er tale om ændringer af § 7 i lov om registrering afkøretøjer ifølge den vedtagne lov nr. 590 af 18. juni 2012, som på tidspunktet forfremsættelsen af lovforslaget endnu ikke er trådt i kraft. § 7, stk. 7, 1. og 2. pkt., og stk. 8 eruændret formuleret i forhold til § 7, stk. 7 og 8, indsat ved lov nr. 590 af 18. juni 2012, mensder foreslås indsat et nyt 3. pkt. i § 7, stk. 7, i lov om registrering af køretøjer, hvorefteroplysningspligten efter § 7, stk. 7, 1. pkt., ikke finder anvendelse for den, der som led iudøvelsen af inkassovirksomhed er omfattet af kravet om god inkassoskik efter § 9 i lov ominkassovirksomhed.Til § 12Til nr. 1Det foreslås, at vægtafgiftsloven ændres, således at der for varebiler, der ikke er registreret tilhel eller delvis privat benyttelse, kan gives tilladelse til, at der betales afgift for privatrådighed over køretøjet pr. dag motorkøretøjet anvendes privat. Afgiften foreslås til 185 kr.pr. dag.Ændringen vedrører varebiler med en tilladt totalvægt på indtil 3 t omfattet af § 4, stk. 1,tabelafsnit II A, der angiver vægtafgiftssatserne for vare- og lastbiler, der ikke erafgiftspligtige efter lov om vejbenyttelse.I modsætning til det almindelige årlige tillæg for privat anvendelse foreslås det, atdagsafgiften for privat benyttelse også skal dække eventuelle skattemæssige krav, der følgeraf den private benyttelse af og rådighed over bilen. Dagsafgiften omfatter ikke afgifter afbrændstof m.v. Når det gælder moms henvises til bemærkningerne herom.Registreringsafgiftslovens § 2 fritager en lang række køretøjskategorier, men stiller samtidigbetingelse om, at køretøjerne ikke må anvendes til privat personbefordring. Det foreslåsderfor, at der ikke kan betales dagsafgift for sådanne køretøjer.Til Stk. 15Det foreslås, at skatteministeren kan fastsætte nærmere regler om administrationen afdagsafgiften.Til nr. 2-3Konsekvensændringer der følger af nr. 1.Til nr. 4Ændringen indsætter en bestemmelse om bødestraf for ikke at medbringe bevis fordagsbetalingen under kørslen.Til § 13Til nr. 1Der foreslås som ny § 29 a indsat en bestemmelse om, at der for varebiler med tilladt

- 19 -totalvægt på ikke over 3 t, hvor der er taget fuldt fradrag for afgift vedrørende anskaffelseeller leje, kan betales 40 kr. i moms pr. dag i indtil 20 dage pr. kalenderår, hvis bilen bruges tilprivat brug for virksomhedens indehaver eller dennes personale eller i øvrigt til virksomhedenuvedkommende formål. F.eks. hvis bilen ønskes brugt til flytning af private ejendele ellerkørsel i forbindelse med en persons deltagelse i arrangementer, der er virksomhedenuvedkommende.Der udstedes bevis for momsens betaling, som af kontrolhensyn skal medbringes under kørselmed bilen på dagen, hvor dagsbeviset gælder, og på forlangende forevises politi eller SKAT.I stk. 2 foreslås, at der ikke kan betales dagsafgiften på 40 kr. pr. dag for privat anvendelse afvarebiler, der ikke betaler vægtafgift eller registreringsafgift efter registreringsafgiftslovens §2, jf. bemærkningerne til § 12, nr. 1.I stk. 3 foreslås det, at skatteministeren bemyndiges til at fastsætte nærmere regler omadministration af ordningen.Til nr. 2Normalt kan varebiler med tilladt totalvægt på ikke over 3 t kun anvendes til formål iforbindelse med virksomhedens levering af momspligtige varer og ydelser, når der vedanskaffelsen af bilen er taget fuld fradrag for købsmomsen. Anvendes bilen efterfølgende tilandet formål, vil fradragsretten bortfalde helt. Ligeledes begrænses fradragsretten af momsenaf lejen til en tredjedel, hvis en lejet bil anvendes til andet formål end virksomhedens leveringaf momspligtige varer og ydelser.Det foreslås, at er der betalt moms efter den nye § 29 a for dage, hvor bilen anvendes privat,vil bilen fortsat blive anset som anvendt udelukkende i forbindelse med virksomhedensfradragsberettigede leveringer af varer og ydelser. Hermed bevares fuld fradragsret formomsudgifterne til anskaffelsen af bilen eller af momsen af lejen.Til § 15Da vægtafgiftslovens § 4 forslås omaffattet, foreslås den tidligere vedtagne, men ikkeikrafttrådte, affattelse ophævet.Til § 16Til nr. 1I sammenhæng med lovforslagets § 11 nr. 1, til en ny affattelse af § 7, stk. 7 og 8, i lov omregistrering af køretøjer foreslås det at ophæve indsættelsen af stk. 7 og 8 i § 7 i lov omregistrering af køretøjer ifølge § 5, nr. 1, i den vedtagne lov nr. 590 af 18. juni 2012, idet depågældende ændringer endnu ikke er trådt i kraft på tidspunktet for fremsættelsen aflovforslaget.

- 20 -

Til § 17Til nr. 1De bestemmelser i lov nr. 1337 af 19. december 2008 om ændring af ligningsloven, lov omvægtafgift af motorkøretøjer m.v. og registreringsafgiftsloven, der indførte en ordning meddagsafgift for privat benyttelse af varebiler ophæves. Det skyldes, at der med nærværendelovforslag foreslås en tilpasset ordning.Til § 18Til nr. 1I forbindelse med, at varebiler ved lov nr. 1386 af 21. december 2009 blev omfattet afbrændstofforbrugsafgiften blev dagsafgiften konsekvensændret. Det skyldes, at der mednærværende lovforslag foreslås en tilpasset ordning.§ 22Til stk. 1Det foreslås, at loven træder i kraft den 1. januar 2013.Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§ 11I lov om registrering af køretøjer, jf.lovbekendtgørelse nr. 1009 af 24. oktober2012, som ændret ved § 1 i lov nr. 481 af 30.maj 2012, lov nr. 482 af 30. maj 2012 og § 5 ilov nr. 590 af 18. juni 2012, foretagesfølgende ændring:1.I§ 7indsættes somstk. 7og8:”Stk. 7.Vare- og lastbiler med en tilladt§ 7.Stk. 1-6 (udelades)Stk. 7.Vare- og lastbiler med en tilladttotalvægt på ikke over 4 tons, der ertotalvægt på ikke over 4 t, der er registreret til registreret til udelukkende erhvervsmæssigudelukkende erhvervsmæssig anvendelse,anvendelse, skal være forsynet medskal være forsynet med virksomhedens navnvirksomhedens navn eller logo ogeller logo og virksomhedens cvr-nummer.virksomhedens CVR-nummer. Vare- ogVare- og lastbiler, der er registreret ilastbiler, der er registreret i udlandet, og somudlandet, og som benyttes erhvervsmæssigtbenyttes erhvervsmæssigt her i landet, skal

- 21 -her i landet, skal synligt i køretøjets forrudehave anbragt dokumentation forvirksomhedens registrering i RUT-registeret.Stk. 8.Skatteministeren fastsætter denærmere bestemmelser om, hvordanoplysningerne i stk. 7 skal fremgå på etkøretøj.synligt i køretøjets forrude have anbragtdokumentation for virksomhedensregistrering i RUT-registeret. 1. pkt. gælderikke for den, der som led i udøvelsen afinkassovirksomhed er omfattet af kravet omgod inkassoskik efter § 9 i lov om iinkassovirksomhed.Stk. 8.Skatteministeren fastsætter denærmere bestemmelser om, hvordanoplysningerne i stk. 7 skal fremgå på etkøretøj.”§ 12I lov om vægtafgift af motorkøretøjer m.v.,jf. lovbekendtgørelse nr. 788 af 2. juli 2012,som ændret ved § 16 i lov nr. 513 af 7. juni2006, § 2 i lov nr. 1337 af 19. december2008, § 3 i lov nr. 1386 af 21. december 2009og § 10 i lov nr. 924 af 18. september 2012,foretages følgende ændringer:1.§ 4ophæves, og i stedet indsættes:”§4.Af vare- og lastmotorkøretøjer, der ikkeer afgiftspligtige efter lov om afgift af§ 4.Af vare- og lastmotorkøretøjer, dervejbenyttelse, af påhængsvogne tilikke er afgiftspligtige efter lov om afgift afgodstransport og af registreringspligtigevejbenyttelse, af påhængsvogne tilpåhængsredskaber bortset fra campingvognegodstransport og af registreringspligtigepåhængsredskaber bortset fra campingvogne og af registreringspligtige motorredskaber,som er indrettet til godstransport, svaresog af registreringspligtige motorredskaber,afgift af køretøjernes tilladte totalvægt eftersom er indrettet til godstransport, svaresnedenstående satser. Afgiften afafgift af køretøjernes tilladte totalvægt eftermotorkøretøjer, der registreres som trækkraftnedenstående satser. Afgiften afmotorkøretøjer, der registreres som trækkraft for sættevogne til godstransport, forhøjes somfor sættevogne til godstransport, forhøjes som fastsat i stk. 7. Afgiften af de nævntepåhængsredskaber beregnes efter satserne forfastsat i stk. 4. Afgiften af de nævntepåhængsredskaber beregnes efter satserne for påhængsvogne. Afgiften af de nævntemotorredskaber beregnes efter satserne forpåhængsvogne. Afgiften af de nævntevare- og lastmotorkøretøjer. Der betales ikkemotorredskaber beregnes efter satserne forvare- og lastmotorkøretøjer. Der betales ikke afgift af påhængskøretøjer til godstransport,der har en tilladt totalvægt over 3.500 kg.afgift af påhængskøretøjer til godstransport,der har en tilladt totalvægt over 3.500 kg.Se bilag 2 aSe bilag 2 b

- 22 -Stk. 2.For motorkøretøjer omfattet af stk. 1,Stk. 2.For motorkøretøjer omfattet af stk.II, A, som anvendes blandet privat og1, II, A, som anvendes blandet privat ogerhvervsmæssigt, betales tillæg med 50 pct.erhvervsmæssigt, betales tillæg med 50 pct.af tillægget for privat anvendelse.af tillægget for privat anvendelse.Stk. 3.De i stk. 1 under I og II A angivneStk. 3.For motorkøretøjer omfattet af stk.I, II, A, der er registreret første gang 1. januar beløb for vægtafgift og tillæg for privat1998 eller senere, og som opfylder de krav til anvendelse gælder for afgiftsperioder, derudslippet af skadelige stoffer, der vedbegynder den 1. januar 2015 eller senere, dogbekendtgørelse fastsættes afsenest påbegyndt den 31. december 2017. DeTransportministeriet, ydes fradrag ii stk. 1 under I og II A angivne beløb forvægtafgiften med følgende beløb årligt:udligningsafgift gælder for afgiftsperioder,Se bilag 3der begynder den 1. januar 2015 eller senere,dog senest påbegyndt den 31. december 2015.Stk. 4.Afgiften af et lastmotorkøretøj, derDe i stk. 1 under II B angivne beløb forregistreres som trækkraft for én sættevogn,forhøjes med et beløb svarende til afgiften af vægtafgift og udligningsafgift gælder foren påhængsvogn til godstransport medafgiftsperioder, der begynder den 1. januarsamme antal aksler og totalvægt som2013 eller senere, dog senest påbegyndt densættevognen, jf. § 8, stk. 2. Registreres et31. december 2020.lastmotorkøretøj som trækkraft for flereStk. 4.Fra og med kalenderåret 2016 og tilsættevogne, forhøjes afgiften afog med kalenderåret 2020 reguleres de i stk.motorkøretøjet med et beløb svarende til1 under I og II A angivne beløb forafgiften af en 2-akslet påhængsvogn medsamme totalvægt som en sådan 2-aksletudligningsafgift på grundlag afsættevogn, som sammen med det pågældende nettoprisindeksets årsgennemsnit i året 2 årmotorkøretøj udgør et vogntog med størstforud for det kalenderår, i hvilket satsen skaltilladte totalvægt. Registreres etgælde. Beløbene forhøjes eller nedsættes medlastmotorkøretøj udelukkende som trækkraftfor sættevogne med flere end 2 aksler,samme procent som den, hvormedforhøjes afgiften af motorkøretøjet med etnettoprisindekset er ændret i forhold tilbeløb svarende til afgiften af en påhængsvogn niveauet i 2013. Den procentvise ændringmed 3 eller flere aksler, som sammen med detberegnes med én decimal. De beløb, derpågældende motorkøretøj udgør et vogntogfremkommer efter procentreguleringen,med størst tilladte totalvægt.Stk. 5.Af køretøjer, som er særligt indrettet afrundes opad til nærmeste hele kronebeløb.til befordring af mandskab og materielAfgiftsbeløb, der er fastsat pr. køretøj,(mandskabsvogne), hvis varelad ellerafrundes opad til nærmeste hele kronebeløb,varerum har større flademål endder er deleligt med ti.personrummet, og hvis tilladte totalvægtStk. 5.For kalenderåret 2018 forhøjes de ioverstiger 4 tons, svares afgift efter satsernefor vare- og lastmotorkøretøjer.stk. 1 under I og II A angivne beløb forStk. 6.(Ophævet).vægtafgift og tillæg for privat anvendelseStk. 7.(Ophævet).med 5,5 pct. De beløb, der fremkommer efterStk. 8.For biler omfattet af stk. 1, II, Aprocentforhøjelsen, afrundes opad tilmed en tilladt totalvægt på indtil 3,5 t

- 23 -indrettet med fast soveplads, betales afgiftefter satserne for vare- og lastmotorkøretøjer,såfremt bilerne er specielt indrettet tilerhvervsmæssig anvendelse som ledsagebilfor særtransporter, jf. bekendtgørelse omsærtransport. Biler som nævnt i 1. pkt. kanikke registreres eller få tilladelse til privatanvendelse.Stk. 9.I køretøjer med tilladt totalvægtover 4 tons, hvoraf der svares afgift efter stk.1, må der ikke uden for førerrummetbefordres andre personer end sådanne, som ernødvendige til af- og pålæsning af dettransporterede gods. Det er dog tilladt atbenytte køretøjerne til befordring af personer,der er ansat i ejerens (brugerens) virksomhed,til eller fra den arbejdsplads, hvor de skalanvende det medbragte materiel. Køretøjernemå ikke benyttes til feriekørsel eller andenprivat personbefordring.Stk. 10.I køretøjer, hvis tilladte totalvægtikke overstiger 4 tons, og hvoraf afgift svaresefter stk. 1, må der ikke befordres personeruden for førerrummet. Det er dog tilladt udenfor førerrummet at befordre personer, som eransat i ejerens (brugerens) virksomhed, tileller fra den arbejdsplads, hvor de skalanvende det medbragte materiel.Stk. 11.Med køretøjer som nævnt i stk. 7må foruden føreren kun befordres personer,der arbejder i ejerens (brugerens)virksomhed, til eller fra virksomhedensarbejdspladser. Køretøjerne skal på tydeligmåde være påmalet virksomhedens navn.nærmeste hele kronebeløb. Afgiftsbeløb, derer fastsat pr. køretøj, afrundes opad tilnærmeste hele kronebeløb, der er deleligtmed ti. De således forhøjede beløb gælder forvægtafgift og tillæg for privat anvendelse, deropkræves i kalenderåret 2018 til og medkalenderåret 2020.Stk. 6.Reguleringer efter stk. 4 og den i stk.5 fastsatte forhøjelse har virkning for detenkelte køretøj fra og med den førsteafgiftsperiode, der begynder den 1. januareller senere i kalenderåret.Stk. 7.Afgiften af et lastmotorkøretøj, derregistreres som trækkraft for én sættevogn,forhøjes med et beløb svarende til afgiften afen påhængsvogn til godstransport medsamme antal aksler og totalvægt somsættevognen, jf. § 8, stk. 2. Registreres etlastmotorkøretøj som trækkraft for fleresættevogne, forhøjes afgiften afmotorkøretøjet med et beløb svarende tilafgiften af en 2-akslet påhængsvogn medsamme totalvægt som en sådan 2-aksletsættevogn, som sammen med det pågældendemotorkøretøj udgør et vogntog med størsttilladte totalvægt. Registreres etlastmotorkøretøj udelukkende som trækkraftfor sættevogne med flere end 2 aksler,forhøjes afgiften af motorkøretøjet med etbeløb svarende til afgiften af en påhængsvognmed 3 eller flere aksler, som sammen med detpågældende motorkøretøj udgør et vogntogmed størst tilladte totalvægt.Stk. 8.Af køretøjer, som er særligt indrettettil befordring af mandskab og materiel(mandskabsvogne), hvis varelad ellervarerum har større flademål endpersonrummet, og hvis tilladte totalvægtoverstiger 4 tons, svares afgift efter satserne

- 24 -for vare- og lastmotorkøretøjer.Stk. 9.For biler med en tilladt totalvægt påindtil 4 t omfattet af stk. 1, II, A, eller § 1,stk. 2, i brændstofforbrugsafgiftsloven, derikke er registreret til hel eller delvis privatbenyttelse, kan told- og skatteforvaltningentillade, at der for privat benyttelse af køretøjetbetales en afgift på 185 kr. pr. dag, hvorkøretøjet anvendes privat i indtil 20 dage pr.kalenderår. Der udstedes bevis for betalingen,som skal medbringes under kørsel med bilenden pågældende dag og på forlangendeforevises politiet eller told- ogskatteforvaltningen.Stk. 10.Betaling efter stk. 9 dækker detilsvar, fraset merværdiafgift, der følger afden private benyttelse af og rådighed overkøretøjet den pågældende dag, og køretøjetanses fortsat som udelukkendeerhvervsmæssigt benyttet. Der kan ikkeudstedes tilladelse til motorkøretøjer, der erfritaget for afgift efter denne lov ellerbrændstofforbrugsafgiftsloven eller fritagetfor registreringsafgift efter § 2 iregistreringsafgiftsloven.Stk. 11.For biler omfattet af stk. 1, II, Amed en tilladt totalvægt på indtil 3,5 tindrettet med fast soveplads, betales afgiftefter satserne for vare- og lastmotorkøretøjer,såfremt bilerne er specielt indrettet tilerhvervsmæssig anvendelse som ledsagebilfor særtransporter, jf. bekendtgørelse omsærtransport. Biler som nævnt i 1. pkt. kanikke registreres eller få tilladelse til privatanvendelse.Stk. 12.I køretøjer med tilladt totalvægtover 4 tons, hvoraf der svares afgift efter stk.1, må der ikke uden for førerrummetbefordres andre personer end sådanne, som er

- 25 -nødvendige til af- og pålæsning af dettransporterede gods. Det er dog tilladt atbenytte køretøjerne til befordring af personer,der er ansat i ejerens (brugerens) virksomhed,til eller fra den arbejdsplads, hvor de skalanvende det medbragte materiel. Køretøjernemå ikke benyttes til feriekørsel eller andenprivat personbefordring.Stk. 13.I køretøjer, hvis tilladte totalvægtikke overstiger 4 tons, og hvoraf afgift svaresefter stk. 1, må der ikke befordres personeruden for førerrummet. Det er dog tilladt udenfor førerrummet at befordre personer, som eransat i ejerens (brugerens) virksomhed, tileller fra den arbejdsplads, hvor de skalanvende det medbragte materiel.Stk. 14.Med køretøjer som nævnt i stk. 8 måforuden føreren kun befordres personer, derarbejder i ejerens (brugerens) virksomhed, tileller fra virksomhedens arbejdspladser.Køretøjerne skal på tydelig måde værepåmalet virksomhedens navn.Stk.15.Skatteministeren kan fastsættenærmere regler om administrationen af stk. 9og 10.”§ 23.Med bøde straffes den, der forsætligt eller groft uagtsomtafgiver urigtige eller vildledende oplysninger eller fortieroplysninger til brug ved:Stk. 1, nr. 1-3(udelades)Stk. 2.På samme måde straffes den, der forsætligt eller groftuagtsomt:Stk. 2, nr. 1-4(udelades)5) i øvrigt benytter eller indretter et køretøj i strid med køretøjetsregistrerede art og anvendelse.2.I§ 23, stk. 2, nr. 5,ændres ”stk. 6-8” til:”12-14”.3.I§ 23, stk. 2, nr. 5,ændres ”anvendelse.”til: ”anvendelse,”.4.I§ 23, stk. 2,indsættes som nr. 6:”6) under kørslenundlader at medbringeet bevis udstedt efter §4, stk. 9.”§ 13

- 26 -

I lov ommerværdiafgift(momsloven), jf.lovbekendtgørelse nr.287 af 28. marts 2011,som ændret senest ved§ 3 i lov nr. 590 af 18.juni 2012, foretagesfølgende ændringer:1.Efter § 29 indsættes:”§29 a.For vare- oglastmotorkøretøjer medtilladt totalvægt på ikkeover 3 t, hvor der ertaget fuldt fradrag forafgift vedrørendeanskaffelse eller leje,kan der ske enafgiftsbetaling på 40kr. pr. dag i indtil 20dage pr. kalenderår forudtagning af køretøjettil privat brug forvirksomhedensindehaver eller dennespersonale eller i øvrigttil virksomhedenuvedkommendeformål. Der udstedesbevis for afgiftensbetaling, som skalmedbringes underkørsel med køretøjetden pågældende dag ogefter anmodning visestil politiet eller told- ogskatteforvaltningen.Stk. 2.Afgiftsbetalingefter stk. 1 kan ikke

- 27 -foretages for køretøjer,der er fritaget for afgiftefter lov om vægtafgiftaf motorkøretøjer m.v.eller fritaget forregistreringsafgift efterlov omregistreringsafgift afmotorkøretøjer m.v.§2.Stk. 3.Skatteministeren kanfastsætte nærmereregler omadministrationen afordningen i stk. 1 omdagsbeviser.”§ 41.Afgift, der vedrører anskaffelse af vare- oglastmotorkøretøjer med tilladt totalvægt på ikke over 3 t, kan ikkefradrages, medmindre køretøjerne udelukkende anvendes iforbindelse med virksomhedens fradragsberettigede levering afvarer og ydelser.Stk. 2.Afgift, der vedrører drift af de i stk. 1 omhandledemotorkøretøjer, kan fuldt ud fradrages, uanset om køretøjet kundelvis anvendes til fradragsberettigede formål i virksomheden.Stk. 3.For lejede motorkøretøjer af den i stk. 1 omhandlede art,der under lejemålet ikke udelukkende anvendes i virksomheden,kan afgiften vedrørende driften og en tredjedel af afgiften på lejenfradrages.Stk. 4.Det er en betingelse for fradragsret efter stk. 2 og 3, atvirksomhedens leverancer af varer og ydelser overstigerregistreringsgrænsen i § 48, stk. 1, 1. pkt.2.I§ 41indsættes efterstk. 3 som nyt stykke:”Stk.4.Er der for etkøretøj af den i stk. 1og 3 omhandlede artbetalt afgift for privatanvendelse af køretøjeti henhold til § 29 a, stk.1, anses køretøjetfortsat som anvendtudelukkende iforbindelse medvirksomhedesfradragsberettigedeleveringer af varer ogydelser.”Stk. 4 bliver herefterstk. 5.

§ 15

- 28 -I lov nr. 924 af 18.september 2012 omændring af lov omforskelligeforbrugsafgifter,brændstofforbrugsafgiftsloven,tonnageskatteloven ogforskellige andre love(Indeksering afforskelligepunktafgifter og deløbende bilafgifter,regulering aftonnageskatten,forhøjelse afudligningsafgiften ogforlængelse afafgiftsfritagelsen forbrint- og elbiler)foretages følgendeændringer:

(Bestemmelserne er endnu ikke trådt i kraft)

1.§ 10, nr. 4-7,ophæves.

§ 16I lov nr. 590 af 18.juni 2012 om ændringaf ligningsloven ogforskellige andre love(Initiativer rettet modsort arbejde) foretagesfølgende ændring:(Bestemmelsen er endnu ikke trådt i kraft)1.§ 5, nr. 1,ophæves.

- 29 -§ 17I lov nr. 1337 af 19.december 2008 omændring afligningsloven, lov omvægtafgift afmotorkøretøjer m.v. ogregistreringsafgiftsloven (Smidiggørelse af 60-dages-reglen,dagsafgift for privatbenyttelse af varebilerog afgiftsfritagelse forvisse ledsagebiler)foretages følgendeændringer:(Bestemmelserne er endnu ikke trådt i kraft)1.§ 2, nr. 1,4, 5 og 6,ophæves.

§ 18I lov nr. 1386 af 21.december 2009 omændring af lov omafgift efterbrændstofforbrug forvisse personbiler,registreringsafgiftsloven og forskellige andrelove(Brændstofforbrugsafgift af nye varebiler,ændretregistreringsafgift aftaxaer ogharmonisering afsatsreguleringsbestemmelser) foretagesfølgende ændring:

- 30 -(Bestemmelsen er endnu ikke trådt i kraft)1.§ 3, nr. 4,ophæves.

Bilag 2 a (gældende ret – vægtafgiftslovens § 4, stk. 1)

VægtafgiftMotor-køretøjkr.I.Motorcykler medvaresidevognAfgift pr. køretøj:12 månederUdligningsafgiftMotor-Påhængs-køretøjkøretøjkr.kr.Tillæg for privat anvendelseMotorkøretøjkr.Påhængs-køretøjkr.

290,25VægtafgiftMotor-køretøjkr.Påhængs-køretøjkr.

-

76UdligningsafgiftMotor-køretøjkr.Påhængs-køretøjkr.

-Tillæg for privatanvendelseMotorkøretøjerregistreret førstegang til og medden 24. april2007.Kr.

II.

A.

Vare- og lastbiler m.v.,der ikke er afgiftspligtigeefter lov om afgift afvejbenyttelse, samt vissepåhængskøretøjer.Motor- ogpåhængskøretøjer m.v.indtil 4.000 kg tilladttotalvægtTotalvægt indtil 500 kgAfgift pr. køretøj:12 månederTotalvægt 501-1.000 kgAfgift pr. køretøj:12 månederTotalvægt 1.001-2.000kgAfgift pr. køretøj:12 månederTotalvægt 2.001-2.500kgAfgift pr. køretøj:12 månederTotalvægt 2.501-3.000kgAfgift pr. køretøj:12 månederTotalvægt 3.001-4.000kgAfgift pr. køretøj:12 måneder

850

–

360

–

1.090

110

520

–

1.810

220

710

–

3.140

290

890

–

3.760

360

1.010

–

3.760

440

1.150

160

VægtafgiftMotor-køretøjkr.B.Motor- og

Påhængs-køretøjkr.

UdligningsafgiftMotor-Påhængs-køretøjkøretøjkr.kr..

Tillæg for

- 31 -påhængskøretøjer m.v.over 4.000 kg tilladttotalvægt.a) Med højst 2 aksler.Totalvægt 4.001-5.000kgAfgift pr. køretøj:12 månederTotalvægt 5.001-6.000kgAfgift pr. køretøj:12 månederTotalvægt 6.001-7.000kgAfgift pr. køretøj:12 månederTotalvægt 7.001-8.000kgAfgift pr. køretøj:12 månederTotalvægt 8.001-9.000kgAfgift pr. køretøj:12 månederTotalvægt 9.001-10.000kgAfgift pr. køretøj:12 månederTotalvægt 10.001-11.000kgAfgift pr. køretøj:12 månederTotalvægt 11.001-12.000kgAfgift pr. køretøj:12 månederTotalvægt 12.001-13.000kgAfgift pr. køretøj:12 månederTotalvægt 13.001-14.000kgAfgift pr. køretøj:12 månederTotalvægt 14.001-15.000kgAfgift pr. køretøj:12 månederTotalvægt over 15.000kgAfgift pr. 200 kgtotalvægt:12 månederb) Med mere end 2aksler.Totalvægt indtil 18.000kgAfgift pr. 200 kgtotalvægt:12 månederTotalvægt 18.001-19.000kgAfgift pr. køretøj:12 måneder

2.052

552

1.150

200

2.052

672

1.150

250

2.052

825

1.150

300

2.052

988

1.150

400

2.052

1.161

1.150

450

2.052

1.344

1.150

550

2.279

1.537

1.150

650

2.610

1.740

1.150

750

3.087

1.953

1.150

850

3.604

2.176

1.150

1.000

4.161

2.628

1.150

1.100

60

40

16

16

32

20

11

12

3.069

1.953

1.150

1.100

- 32 -Totalvægt 19.001-20.000kgAfgift pr. køretøj:12 måneder3.332Totalvægt over 20.000kgAfgift pr. 200 kgtotalvægt:12 måneder36

2.156

1.150

1.200

24

13

13

Bilag 2 b (forslaget – vægtafgiftslovens § 4, stk. 1, jf. forslagets § 12, nr. 1)

VægtafgiftMotor-køretøjkr.Påhængs-køretøjkr.UdligningsafgiftMotor-køretøjkr.Påhængs-køretøjkr.Tillæg for privatanvendelseMotorkøretøjerregistreretførste gang tilog med den 24.april 2007kr.I

II

A.

Motorcykler medvaresidevognAfgift pr. køretøj:12 månederVare- og lastbiler m.v.,der ikke er afgiftspligtigeefter lov om afgift afvejbenyttelse, samt vissepåhængskøretøjer.Motor- ogpåhængskøretøjer m.v.indtil 4.000 kg tilladttotalvægt.Totalvægt indtil 500 kgAfgift pr. køretøj:12 månederTotalvægt 501-1.000 kgAfgift pr. køretøj:12 månederTotalvægt 1.001-2.000kgAfgift pr. køretø j:12 månederTotalvægt 2.001-2.500kgAfgift pr. køretøj:12 månederTotalvægt 2.501-3.000kgAfgift pr. køretøj:12 månederTotalvægt 3.001-4.000kgAfgift pr. køretøj:12 måneder

310

-

120

1.000

-

560

1.280

140

800

2.130

270

1.100

3.680

340

1.370

4.410

430

1.560

4.410

5301.770VægtafgiftMotorkøretøjPåhængskøretøjkr.kr.

240UdligningsafgiftMotorkøretøjkr.

B.

Motor- og påhængskøretøjer

- 33 -m.v. over 4.000 kg tilladttotalvægt.a) Med højst 2 aksler.Totalvægt 4.001-5.000 kgAfgift pr. køretøj:12 månederTotalvægt 5.001-6.000 kgAfgift pr. køretøj:12 månederTotalvægt 6.001-7.000 kgAfgift pr. køretøj:12 månederTotalvægt 7.001-8.000 kgAfgift pr. køretøj:12 månederTotalvægt 8.001-9.000 kgAfgift pr. køretøj:12 månederTotalvægt 9.001-10.000 kgAfgift pr. køretøj:12 månederTotalvægt 10.001-11.000 kgAfgift pr. køretøj:12 månederTotalvægt 11.001-12.000 kgAfgift pr. køretøj:12 månederTotalvægt 12.001-13.000 kgAfgift pr. køretøj:12 månederTotalvægt 13.001-14.000 kgAfgift pr. køretøj:12 månederTotalvægt 14.001-15.000 kgAfgift pr. køretøj:12 månederTotalvægt over 15.000 kgAfgift pr. 200 kg totalvægt:12 månederb) Med mere end 2 aksler.Totalvægt indtil 18.000 kgAfgift pr. 200 kg totalvægt:12 månederTotalvægt 18.001-19.000 kgAfgift pr. køretøj:12 månederTotalvægt 19.001-20.000 kgAfgift pr. køretøj:12 månederTotalvægt over 20.000 kgAfgift pr. 200 kg totalvægt:12 måneder

2.052

552

1.150

200

2.052

672

1.150

250

2.052

825

1.150

300

2.052

988

1.150

400

2.052

1.161

1.150

450

2.052

1.344

1.150

550

2.279

1.537

1.150

650

2.610

1.740

1.150

750

3.087

1.953

1.150

850

3.604

2.176

1.150

1.000

4.161

2.628

1.150

1.100

60

40

16

16

32

20

11

12

3.069

1.953

1.150

1.100

3.332

2.156

1.150

1.200

36

24

13

13

Bilag 3 (Gældende ret – vægtafgiftslovens § 4, stk. 3)

TilladttotalvægtDe bekendtgjorteår 2000-miljønormer:Indtil 1.000 kgÅr 1998-2000Fradrag, kr.År 2001Fradrag, kr.350

0

- 34 -1.001-2.000 kg2.001-2.500 kg2.501-3.500 kgDe bekendtgjorteår 2005-miljønormer:Indtil 1.000 kg1.001-2.000 kg2.001-2.500 kg2.501-3.500 kg7009001.15009001.150000

4509001.2501.600

1002001.2501.600

100200350450

- 35 -