Skatteudvalget 2012-13

L 216 Bilag 8

Offentligt

J.nr. 13-00658080Dato: 6. Juni 2013

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges høringsskema vedrørende forslag L 216om Lov om ændring af ligningsloven og kildeskatteloven (Genindførelse ogudvidelse af BoligJobordningen og udvidelse af ordningen om skattekredit-ter for forsknings- og udviklingsaktiviteter).

Holger K. Nielsen/Søren Schou

Høringsskema indeholdende høringssvar og kommentarer hertil vedrørende forslag L 216om Lov om ændring af ligningsloven og kildeskatteloven (Genindførelse og udvidelse afBoligJobordningen og udvidelse af ordningen om skattekreditter for forsknings- og udvik-lingsaktiviteter).OrganisationerAdvokatsamfundetDanmarks Almene BoligerBemærkninger i hørings-svarAdvokatsamfundet har ingenbemærkninger til lovforslaget.Danmarks Almene Boligerbeklager, at der ikke er rettetop på den tidligere ordningsforskelsbehandling af ejere oglejere, og opfordrer til, at reg-lerne justeres, så der sikres enreel ligestilling.Kommentar til bemærkninger

BoligJobordningen gælder bådefor ejere, lejere og andelshavere.Lejerne i de almene boliger erderfor også omfattet af ordningenog vil kunne få fradrag for lønud-gifter, som de selv afholder tilf.eks. rengøring, vinduespudsningog børnepasning i hjemmet, samttil vedligeholdelse og istandsæt-telse af lejeboligen, i det omfanglejeren har vedligeholdelsesplig-ten og selv afholder udgifternehertil. Endvidere skal lejeren havefast bopæl i lejeboligen, når ar-bejdet udføres.

Danmarks Rederiforening

Danmarks Rederiforening haringen bemærkninger til lov-forslaget.DA - Dansk Arbejdsgiverfor- DA oplyser, at lovforslageteningfalder uden for DA´s virke-felt, og derfor ikke ønsker atafgive bemærkninger.Dansk ByggeriDansk Byggeri ser med stortilfredshed på, at Bolig-Jobordningen nu genindføres.Genindførelsen vil give ettiltrængt løft i aktivitet ogbeskæftigelse for små og mel-lemstore virksomheder i byg-ge- og anlægssektoren. Hertilkommer følgevirkningerne iform af mindre sort arbejde,flere praktikpladser og enforbedret og mere grøn byg-ningsmasse.Dansk Byggeri ser også medstor tilfredshed på, at Bolig-Jobordningen udvides til ogsåat omfatte fritidsboliger. Det-te vil efter Dansk Byggerisopfattelse medføre en mærk-Side 2

bar beskæftigelse i flere yder-områder.Dansk Byggeri foreslår, atejere af sommerhuse kan op-nå fuldt fradrag for både fri-tidsboligen og helårsboligenfor at opnå den størst muligeeffekt af BoligJobordningen.Den indgåede delaftale omVækstplan DK om blandt andetgenindførelse af BoligJobordnin-gen og udvidelse af ordningenmed fritidsboliger i 2013 og 2014har til formål at styrke vækst ogbeskæftigelse her og nu, hvor derer særlig lav aktivitet i små ogmellemstore håndværks- og ser-vicevirksomheder. Der er hertilfundet finansiering til ordningen,som den er udformet nu, i en ny 2årig periode. Der er ikke fundetfinansiering til en forhøjelse afBolig-Jobfradraget.Regeringen finder det tilfredsstil-lende, at Dansk Byggeri har såpositive forventninger til beskæf-tigelsesvirkningen af forslaget.Af bemærkningerne til lovforsla-get fremgår, at ordningens kort-sigtede virkninger på efterspørgs-len i 2013 vurderes at bevirke etløft i beskæftigelsen med om-kring 1.400 personer. I 2014skønnes beskæftigelsen at bliveløftet med omkring 2.750 perso-ner. Den større effekt i 2014 af-spejler dels, at sommer- og fri-tidsboliger er omfattet af fradra-get i hele 2014, dels en fremryk-ningseffekt, idet det er lagt tilgrund i beregningen, at folk vilfremrykke vedligeholdelses- ogrenoveringsprojekter for samlet ½mia. kr. i umiddelbar virkning til2014 frem for at vente til åretefter. Hertil kommer en afledtefterspørgselseffekt i 2014 afhøjere beskæftigelse i 2013.Det bemærkes, at der i disse skøner taget højde for BoligJobord-ningens fortrængning af beskæf-tigelse i andre ikke-støttede bran-cher, hvilket formentlig forklareren væsentlig del af forskellen tilDansk Byggeris skøn, der er enisoleret vurdering af merbeskæf-Side 3

Dansk Byggeri fremførerendvidere, at de ikke delerFinansministeriets vurderingaf beskæftigelseseffekten afgenindførelsen og udvidelsenaf BoligJobordningen, som demener, er skønnet for lavt.Dansk Byggeri skønner atBoligJobordningen i 2013 vilmedføre en merbeskæftigelsei bygge- og anlægsbranchenog beslægtede brancher på4.300 fuldtidspersoner og5.000 fuldtidspersoner i 2014.

Dansk Elbil Alliance

Dansk Elbil Alliance foreslår,at installation af ladebokse og-standere og evt. tilhørendefornyelse af elinstallationer tilelbiler også omfattes af Bo-ligJobordningen. Dette vilefter Dansk Elbil Alliancesopfattelse understøtte rege-ringens ambition om, at detskal være billigere at købe enenergirigtig bil.

tigelsen i bygge- og anlægssekto-ren.Ved fastsættelsen af hvilke repara-tions- og vedligeholdelsesarbej-der, der kan fradrages efter Bo-ligJobordningen, blev der ved denhidtidige ordnings indførelse i2011 af administrative hensynanvendt den samme afgrænsningog fortolkning, som blev brugt iforbindelse med Renoveringspul-jen fra 2009. Ligesom ved ord-ningens indførelse fremføres dernu mange forskellige ønsker omudvidelse af de fradragsberettige-de ydelser. De hensyn, der lå bagafgrænsningen af de fradragsbe-rettigede ydelser, er imidlertiduændrede. Aftaleparterne har så-ledes valgt den enkle og umiddel-bart gennemførlige løsning at gen-indføre BoligJobordningen medde ydelser, som borgere og virk-somheder kender.

Dansk Erhverv

Dansk Erhverv (DE) er sær-deles tilfreds med videreførel-sen af BoligJobordningen i2013 og 2014, og er især gladFor, at ordningen nu ogsåkommer til at omfatte fritids-huse, idet dette vil give etkærkomment løft til de så-kaldte udkantsområder.DE mener dog samtidig, atBoligJobordningen er en”discount-ordning” i forholdtil de tilsvarende svenskeordninger. Det gælder isærden svenske hjemmeservice-ordning; ”RUT”, som DEmener Danmark burde kopie-re, da den løser en lang rækkestrukturelle og konjunkturelleproblemer.I Sverige har man i nogle år haftde såkaldte ROT- og RUT-avdrags-ordninger med tilskud tilhåndværksarbejde og service-ydelser i hjemmet. Tilskuddetudgør 50 pct. af lønudgiften ogkan højst være på 50.000 kr. år-ligt pr. person.

Som regeringen ser det, giver dendanske BoligJobordning de sam-me fordele og ulemper som deDE fremhæver følgende ar-svenske ROT- og RUT-ordnin-gumenter til støtte herfor:ger, men har blot en meget min-dre volumen, idet udgiften til deRUT er billig og arbejds- svenske ordninger er næsten 15mia. svenske kr. årligt.kraftintensiv,RUT har minimalt død-Side 4

vægtstab,RUT fremmer ligestil-ling, og forøger arbejds-udbuddet,RUT har skabt 17.000hjemmeservicevirksom-heder i Sverige på 5 år ogmange nye job,Fakturamodellen er bru-gervenlig og modvirkersocialt bedrageri,RUT udføres af ufaglærteog personer på kanten afarbejdsmarkedetRUT er en overskudsfor-retning i Sverige, da denerstatter ledighed ellersort arbejde.

Til sammenligning skønnes denudvidede BoligJobordning at villekoste ca. 1,7 mia. kr. årligt i pro-venutab i 2013 og 2014 efter til-bageløb og adfærd.Regeringen er tilfreds med, at dermed delaftalen om Vækstplanener fundet finansiering til at gen-indføre og udvide BoligJobord-ningen i 2013 og 2014 og forven-ter, at det vil øge efterspørgslenefter arbejdskraft i små og mel-lemstore håndværks- og service-virksomheder og dermed under-støtte vækst og beskæftigelse påkort sigt.En udvidelse svarende til densvenske model vil kræve finansie-ring af en helt anden størrelsesor-den, som ligger langt ud overrammerne for den nuværendeøkonomiske politik.Der er ikke tale om etablering afregistersamkøring i kontroløje-med. Det, der beskrives i afsnittetom den administrative løsning, erblot, hvilke oplysninger SKATkan bruge uden registersamkø-ring, hvis der iværksættes en stik-prøvekontrol. Data vedr. Bolig-Jobordningen opsamles til brugfor SKAT (fradrag og indkomst).Oplysningerne anvendes på års-opgørelserne og i perso-ners/virksomheders kontroloplys-ninger. For virksomhederne erkontroloplysningerne - det vilsige indberetningerne fra tredje-mænd om indtægter m.v. - opli-stet i en såkaldt R75, som virk-somhederne selv har adgang til.Hvis SKAT foretager en stikprø-vekontrol vedrørende Bolig-Jobordningen i relation til envirksomhed - undersøger SKATeksempelvis, om kontroloplys-ningerne for virksomhedenstemmer overens med virksom-hedens skattepligtige indkomst.Der sker ikke samkørsler medSide 5

Datatilsynet

Datatilsynet stiller spørgsmålved, om der med videreførel-sen af den administrative løs-ning er hensigten at etablereen kontrolsamkøring for såvidt angår momsregistreredevirksomheder. Hvis det ertilfældet finder Datatilsynet,at hjemlen til registersamkø-ring bør tydeliggøres.Datatilsynet påpeger også, atpersoner, der berøres af ensådan kontrolsamkøring skalhave forudgående informationom kontrolordningen.Datatilsynet påpeger også, atalle myndigheder, der modta-ger personoplysninger medhenblik på kontrolsamkøringskal iagttage persondatalov-givningen. Det drejer sigblandt andet om at indsamlingaf oplysninger skal ske tiludtrykkeligt angivne og sag-lige formål, og at senere be-handling ikke må være ufore-

nelig med disse formål, at kunautoriserede personer må ha-ve adgang til personoplysnin-gerne, samt at antallet af så-danne personer skal begræn-ses mest muligt.DI - Dansk IndustriDI kvitterer for aftalerne omVækstplan DK, som tager fatpå problemet med det højedanske omkostningsniveau ogbringer Danmark nærmereDI´s vision om et velståendeland i vækst og balance. DIkvitterer særligt for, at det erlykkedes at skabe bred poli-tisk opbakning bag at finan-siere de nødvendige skattelet-telser via tilbageholdenhed ide offentlige udgifter.Vedr. skattekreditterDI finder det beklagelig, atlejligheden ikke benyttes til atophæve den nyligt indførtebegrænsning i modregnings-adgangen for skattemæssigeunderskud i år med skatte-mæssige overskud, idet det inogen grad er samme typevirksomheder, der belastes afdenne begrænsning, som mansøger at begunstige med deforhøjede skattekreditter.DVCAEjendomsforeningen Dan-markDVCA har ingen bemærknin-ger til lovforslaget.Ejendomsforeningen Dan-mark (ED) er generelt positivover for Vækstplan DK. EDfinder det afgørende for danskøkonomi, at der skabes goderammer for fremtidig vækst idansk økonomi.ED havde dog gerne set, atdækningsafgiften blev fjernet,idet foreningen finder, at dener udtryk for en unødvendigbelastning af dansk erhvervs-liv.

andre systemer. SKATs stikprø-vekontroller sker naturligvis ioverensstemmelse med skattefor-valtningslovens regler herom.

Hensigten med den foreslåedeforhøjelse af loftet for udbetalingaf skattekreditter er at styrke pri-mært små- og mellemstore virk-somheders muligheder for at in-vestere i forskning og udvikling.En ophævelse af underskudsbe-grænsningen vil ikke i sammeomfang være målrettet dette for-mål og indgår ikke i aftaler omVækstplan DK.

Kommunalbestyrelsen har kom-petencen til at træffe beslutningom, hvorvidt en ejendom er dæk-ningsafgiftspligtig eller ej. Dæk-ningsafgiftspligten er ikke en delaf aftaler om Vækstplan DK.Side 6

ED finder, at det er afgøren-de, at genindførelsen af Bo-ligJobordningen også kom-mer private udlejningsboligertil gode.

Ved genindførelsen af Bolig-Jobordningen vil det for så vidtangår helårsboliger ligesom hidtilvære en betingelse, at det fra-dragsberettigede arbejde er udførti en helårsbolig, hvor den skatte-pligtige har fast bopæl og såledessin folkeregisteradresse. Det ersåledes ligesom hidtil muligt atopnå fradrag uanset, om man bori en ejer-, leje- eller andelsbolig.Den henvises endvidere til kom-mentaren til Danmarks AlmeneBoliger.Med Vækstplan DK er der indgå-et en aftale, der skal øge beskæf-tigelsen og væksten i Danmark.Regeringen og aftaleparterne harvurderet hver enkelt initiativsbetydning for dansk økonomi. Påbaggrund heraf er det besluttet atgenindføre BoligJobordningen ogudvide den med fritidsboliger i entidsbegrænset periode på 2 år.

ED finder endvidere, at ord-ningen bør evalueres løbende,således at sparsomme offent-lige midler bruges med om-tanke.

ErhvervsstyrelsenFSR – danske revisorer

Erhvervsstyrelsen har ingenbemærkninger til lovforslaget.Vedr. skattekreditter§ 1, nr. 10-13: LL § 8 X-SkattekreditFSR finder det positivt, atregeringen og aftalepartierneønsker at styrke forsknings-og udviklingsaktiviteterne iDanmark.FSR foreslår, at man i Dan-mark bl.a. vurderer de ord-ninger, som vores nabolandehar lanceret. Her kan eksem-pelvis nævnes den "patent-skatteordning", som Storbri-tannien har lanceret bl.a. udfra en betragtning om, at detvil skabe vækst at tiltrækkeselskabers immaterielle akti-ver, hvilket automatisk villede til forsknings- og udvik-lingsaktiviteter og dermedarbejdspladser og den herafafledte vækst som følge aføget forbrug etc.Af regeringens udspil ”VækstplanDK – stærke virksomheder, flerejob” fremgår det, at regeringen viliværksætte et analysearbejde afbehovet for tilpasning af beskat-ningen af immaterielle rettighe-der.

Side 7

Det kunne af samme grundovervejes, om ordningensmaksimum ikke kunne forhø-jes for virksomheder af enbestemt størrelse, eksempel-vis målt på antal arbejdsplad-ser, sådan at der også blevskabt en motivation for atigangsætte større forsknings-og udviklingsprojekter.I denne sammenhæng vil FSRogså bemærke, at det ikkeforekommer rimeligt, at sel-skaber, der er tvunget sambe-skattet, skal stilles ringereved, at ordningens maksimumgælder for hele sambeskat-ningen. Hvis der ønskes ind-ført en regel, der skal medvir-ke til at skabe vækst via mo-tivering til afholdelse af enbestemt type udgifter, så erder ingen grund til at behand-le danske koncerner ringereend øvrige selskaber. Det erjo udgifternes karakter, der erdet afgørende for reglensformål.Omfattet af VSL § 1Da det bl.a. er "små opstar-tende opfindervirksomheder"som regeringen og aftalepar-tierne ønsker at støtte, vilFSR gerne have uddybet,hvordan sådanne virksomhe-der i personligt regi kan op-fylde kravene til at anvendevirksomhedsskatteordningen,hvilket ifølge forslaget er enforudsætning for anvendelseaf ordningen. Der tænkes herpå, at virksomhedsskatteord-ningen kun kan anvendes iforhold til "selvstændig virk-somhed", hvilket krav "op-startende opfindervirksomhe-der" ifølge praksis kan havesvært ved at opfylde.

Hensigten med den foreslåedeforhøjelse af loftet for udbetalingaf skattekreditter er at styrke pri-mært små- og mellemstore virk-somheders muligheder for at in-vestere i forskning og udvikling.En yderligere udvidelse af ord-ningen falder uden for delaftalenom Vækstplan DK.

Opgørelse af skattekreditten skalske på sambeskatningsniveau. Enaf grundene hertil er, at skatte-kredittens størrelse ikke skal væreafhængig af, om virksomheden ersamlet i et enkelt selskab eller eropdelt på flere koncernselskaber.Der findes ikke grundlag for atændre på dette.

Anvendelsen af skattekreditord-ningen gælder selskaber m.v. ogpersoner, der driver selvstændigerhvervsvirksomhed, og som kananvende ligningslovens § 8 B.Bestemmelsen omhandler udgif-ter, som afholdes til forsøgs- ogforskningsvirksomhed i tilknyt-ning til den skattepligtiges er-hverv. Hvis udgifterne er afholdt,før den skattepligtige påbegyndteerhvervet, kan udgifterne førstfradrages i det indkomstår, hvorierhvervet er påbegyndt, eller af-skrives som anført fra og meddette indkomstår, medmindre derer tale om et aktie- eller anparts-selskab. Det afhænger af en kon-kret vurdering, om den skatteplig-tige driver selvstændig erhvervs-Side 8

virksomhed, og om udgifterne erafholdt i tilknytning til den skat-tepligtiges erhverv, herunder omden skattepligtige kan anvendevirksomhedsordningen.

Brug af underskudDet bedes i øvrigt gjort klart,om det kun er underskud foråret, der kan anmodes omudbetaling for, eller om detogså gælder underskud fortidligere år, forudsat der ikkeer påbegyndt afskrivning efterLL § 8 B. Efter FSRs opfat-telse bør virksomhederne selvkunne bestemme, hvornår detfindes hensigtsmæssigt atanmode om udbetaling, fordidet er et spørgsmål om øgetlikviditet, der ligger til grundfor reglen. Ordningen børderfor også kunne anvendes irelation til underskud fra tid-ligere indkomstår. Skattemi-nisteriets bemærkninger hertiludbedes.FSR vil i den forbindelse ogsåforeslå, at der skabes adgangtil, at udgifter, som er aktive-ret og påbegyndt afskrevetefter LL § 8B, efter virksom-hedens valg kan opløses tilunderskud med henblik på, atder anmodes om skattekreditfor dem.Selskabsskattesatsen for detpågældende indkomstårSkatteministeriet bedes be-kræfte, at når den foreslåedebestemmelse henviser til, atskatteværdien beregnes "medselskabsskattesatsen for detpågældende indkomstår",såmenes der selskabsskattesat-sen for det indkomstår, hvoriunderskuddet opstod?Udgifter omfattet af LL § 8

Det er kun årets underskud, derindgår i beregningen af skattekre-ditten. Der findes ikke grundlagfor at yde skattekreditter pågrundlag af tidligere års under-skud. Hvis betingelserne for gen-optagelse er opfyldt, kan virk-somheden anmode om genopta-gelse og udbetaling af skattekre-dit på grundlag af reglerne for detpågældende tidligere indkomstår.

Det kan bekræftes, at skattekre-ditten beregnes med selskabsskat-tesatsen for det indkomstår, hvoriunderskuddet opstår, når forslagettræder i kraft for indkomståret2015.

Side 9

XSkatteministeriet har tidligereangivet, at LL § 8 X ikke gi-ver mulighed for skattekreditvedrørende udgifter til er-hvervelse af et immaterieltaktiv, selvom sådanne udgif-ter indgår i de "udgiftsgrup-per", som LL § 8 X henvisertil, nemlig LL § 8 B og AFL §6. Skatteministeriet bedes påden baggrund redegøre for,med hvilken hjemmel udgiftervedrørende erhvervelse afimmaterielle aktiver kan af-skæres fra skattekredit efterLL § 8 X.

Ifølge ligningslovens § 8 X kander udbetales skattekredit pågrundlag af underskud, der stam-mer fra udgifter, der straksafskri-ves som forsøgs- og forsknings-udgifter efter ligningslovens § 8B, stk. 1, eller afskrivningslovens§ 6, stk. 1, nr. 3. Det vil sige, atde omhandlede udgifter ved an-vendelsen af ligningslovens § 8 Xskal afgrænses på samme mådesom efter de anførte lovbestem-melser og praksis herom.Det er en generel betingelse, atder skal være tale om udgifter,som afholdes til forsøgs- ogforskningsvirksomhed i tilknyt-ning til den skattepligtiges er-hverv.Som det fremgår af lovbemærk-ningerne til ligningslovens § 8 X(L29 FT 2011/2012), er det Skat-teministeriets opfattelse, at derikke kan ske udbetaling af skatte-kredit på grundlag af udgifter tilanskaffelse af immaterielle akti-ver, der kan straksafskrives efterafskrivningslovens § 41. Det erendvidere Skatteministeriet opfat-telse (jf. L 29 bilag 4), at ”imma-terielle aktiver f. eks. i form afforsknings- og udviklingsprojek-ter, der erhverves fra andre erikke omfattet af reglerne. Dethindrer dog ikke, at f. eks. er-hvervelse af et (mindre) patentmv. som led i en forsknings- ellerudviklingsaktivitet kan strak-safskrives efter ligningslovens § 8B.”Af lovbemærkningerne til lig-ningslovens § 8 X (L29 FT2011/2012) fremgår:”Fradragsretten for afholdte for-søgs- og forskningsudgifterm.v. omfatter i første række detudviklingsarbejde, som erknyttet til erhvervsvirksomheden.Herved forstås anvendelsenSide 10

FSR finder, at der er brug foren uddybning af, hvilke ud-gifter, der kan accepteres somværende afholdt i forbindelsemed forskning og udvikling.LL § 8 B, som LL § 8 X,henviser til, blev indført til-bage i 1973, og der foreliggerkun sparsom praksis herom.Dette forhold kombineret

af videnskabelig eller tekniskviden til at frembringe nyeeller væsentligt forbedrede mate-rialer, mekanismer, produkter,processer, systemer eller tjeneste-ydelser.Fradragsretten omfatter desudenden såkaldte anvendteforskning, dvs. originale undersø-gelser med sigte på at opnåFSR ser således gerne, at mi- ny videnskabelig eller teknisknisteriet uddyber hvilke om- viden eller forståelse, primærtkostninger, der er omfattet af rettet mod praktiske mål og an-vendelser.de aktuelle regler.Udgifter i forbindelse med tilve-I de oprindelige lovforarbej- jebringelse af informationom forsøgs- og forskningsarbejdeder til LL § 8 B fremgik, atfradragsretten omfattede ud- omfattes af fradragsretten,viklingsarbejde, hvilket blev hvis der i øvrigt er den fornødnebeskrevet på følgende måde, tilknytning til den skattepligtigesjf. L 95/1973 (lov nr. 184 af erhvervsvirksomhed.30. marts 1973):Udgifter til grundforskning, derafholdes af en igangværende"Fradragsrettenvil i førsterække omfatte det udviklings-virksomhed, kan som nævnt ogsåstraksafskrives. Vedarbejde, som er knyttet tilerhvervsvirksomheden. Her-grundforskning forstås originaleundersøgelser med sigte påved forstås anvendelsen afat opnå ny videnskabelig viden ogvidenskabelig eller tekniskviden til at frembringe nyeforståelse, uden at undersøgelser-eller væsentligt forbedredene primært er rettet mod praktiskematerialer, mekanismer ogmål eller anvendelser.produkter, processer, syste-Virksomheder kan også strak-safskrive anskaffelsessummenmer eller tjenesteydelser."for driftsmidler og skibe til for-Da LL § 8 X blev indført an- søgs- og forskningsvirksomhed”.gav skatteministeren i sit svarpå spørgsmål 4/L 29(FT2011/12), at "Deomkost-ninger, der ifølge lovforslageter støtteberettigede, svarer tilde udgifter, der efter de hidtilgældende regler er fradrags-berettigede som udgifter tilforskning og udvikling."Her-af må kunne udledes, at ud-gifter, der kan rummes i denbeskrivelse, der blev givet ide oprindelige lovforarbejdertil LL § 8 B, kan fradrages.med, at de tekniske mulighe-der har udviklet sig massivtsiden 1973, gør, at der - ogsåfor at reglerne kan få den øn-skede effekt - er behov for enafklaring af, hvilke udgifter,der er omfattet, og som der-med kan give mulighed forskattekredit.Det kan derfor anses for over-Side 11

raskende, at skatteministeren iforbindelse med L 29 (bilag4) på spørgsmålet om, hvor-vidt udgifter til:"Produktinnovation,dvs. ud-gifter til introduktion af nyeeller væsentligt forbedredevarer eller tjenesteydelsermv.,Procesinnovation,dvs.udgifter til introduktion afnye eller væsentligt forbedre-de metoder til at producereeksisterende varer eller tjene-steydelser samt logistik-, le-verings- og distributionsme-toder,Markedsføringsinnova-tion,dvs. udgifter til væsent-lige ændringer i designet af envare eller tjenesteydelse, nyemarkedsføringsstrategier ognye prissætningsmetoder,f.eks. rabatter…"svarede således:"Ensådan udvidelse vil med-føre, at almindelige udgiftertil introduktion af nye forret-ningsgange, metoder, syste-mer, markedsføringsstrategi-er, HR-aktiviteter m.v. vilvære omfattet af skattekredit-ordningen. Hvis udgifter tilsådanne aktiviteter inddragesunder skattekreditordningen,vil den få karakter af en meregenerel ordning med udbeta-ling af negativ skat for virk-somheders underskud, derstammer fra almindeligdriftsomkostninger, afskriv-ninger mv."Det pågældende svar skal ikkeopfattes som en indskrænkning afde udgifter til forskning og udvik-ling, der ifølge hidtidig praksis eromfattet af ligningslovens § 8 B. Idet pågældende svar kommente-res der på, om udgifterne skaludvides til udover forskning ogudvikling også at omfatte udgiftertil innovation på grundlag af defi-nitionen heraf i OECD’s Oslo-manual. Den heri anførte af-grænsning af begrebet innovationer så bred, at inddragelse af så-danne under skattekreditordnin-gen, vil medføre at ordningen fårkarakter af en mere generel ord-ning med udbetaling af negativDet er muligt, at der "snakkes skat for virksomheders under-forbi hinanden" i detteskud, der stammer fra almindeligespørgsmål/svar, fordi sådandriftsomkostninger, afskrivningernoget som HR-aktiviteter ikke mv. Dette udelukker dog ikke, atses at være nævnt i spørgsmå- nogle af de anførte udgifter efterlet og nok heller ikke af no-en konkret vurdering vil væregen opfattes som forsknings- omfattet af begrebet udviklings-og udviklingsudgifter. Der-aktiviteter og dermed omfattet afSide 12

imod må projekter, der går ud ligningslovens § 8 B.på at udvikle en vare eller entjenesteydelse, både hvadangår indhold og hvad angårproduktionsmeto-den/udførelsesmetoden, væreudgifter, der kan forstås som"forsknings- og udviklings-udgifter", når der henses til deoprindelige lovbemærkninger.Det er udgifter, der afholdesaf erhvervsmæssige grunde,for at øge det erhvervsmæssi-ge potentiale ved at søge atøge markedsandelen eller atøge nettooverskuddet, hvilketfordrer at der tænkes nye tan-ker - altså udvikling.Det er derfor ikke umiddel-bart forståeligt, at skattemini-steren i et vist omfang afviser,at sådanne udgifter kan væreomfattet. Dette skyldes både,at det er udgifter, der svarertil de, som er nævnt i de op-rindelige lovbemærkninger ogsom fortsat er aktuelle udgif-ter, og at sådanne udgifter iandre lande anerkendes somværende udgifter, der beretti-ger til de fordele der følger afde udenlandske incitaments-ordninger for forskning ogudvikling.Skatteministeriet har i forbin-delse med L 29 også angivet,at "Immaterielleaktiver f.eks.i form af forsknings- og ud-viklingsprojekter, der erhver-ves fra andre er ikke omfattetaf reglerne",se svaret til FSRi bilag 4 (L 29). FSR skal iden forbindelse anmode Skat-teministeriet om, at bekræfteat denne begrænsning aleneretter sig mod immaterielleaktiver oparbejdet af andrefor egen regning?Det blev i forbindelse med LSom anført ovenfor kan erhver-velse af immaterielle rettigheder,der sker som led i en igangvæ-rende forsknings- eller udvik-lingsaktivitet i visse tilfælde væreomfattet af reglerne. Det kanendvidere bekræftes, at det ikkeudelukker anvendelse af reglerne,at der som led i virksomhedensforsknings- og udviklingsaktivite-ter afholdes udgifter til aktivite-ter, der ikke udføres af virksom-hedens egne ansatte, men udførespå kontrakt med andre virksom-heder. Det må afhænge af enkonkret vurdering af den enkelteSide 13

29 også bekræftet, at omkost-ninger der afholdes til en an-den part som vederlag for, atdenne udfører forsknings- ogudviklingsaktiviteter på vegneaf den betalende part, kanbehandles som fradragsberet-tigede forsknings- og udvik-lingsomkostninger, som derogså kan søges skattekreditfor. Der blev dog angivet enbegrænsning, idet skattemini-steren henviste til svaret ved-rørende immaterielle aktiver,nævnt ovenfor. FSR vil gernei samme forbindelse havebekræftet, at når der forelig-ger en aftale om, at forsk-nings- og udviklingsarbejdetudføres på vegne af en beta-lende part, og det ligeledes afaftalen følger, at den betalen-de part får ejerskabet til det,som udvikles, da er der forden betalende part tale omafholdelse af fradragsberetti-gede forsknings- og udvik-lingsomkostninger, der kanopnås skattekredit for, og ikke"stykvis" overdragelse af im-materielle aktiver?LL § 8 X ctr. SEL § 12, stk.2:Som følge af at forslaget til-sigter at fremme forskning ogudvikling, skal FSR foreslå,at underskud, der skyldesforsknings- og udviklingsom-kostninger friholdes for dengældende 60%-begrænsningfor brugen af underskud. Detforekommer at stride modformålet at reducere effektenaf det forhøjede beløb til skat-tekreditter med en regel, derfremrykker tidspunktet forselskabers skattebetaling.GenoptagelseI forbindelse med L 29 harskatteministeren flere gange

kontrakt, hvorvidt der er tale omerhvervelse af immaterielle akti-ver i form af forsknings- og ud-viklingsprojekter, der som anførtikke er omfattet af reglerne.

Med forhøjelsen af grundlaget forberegning af skattekreditten fra 5mio. kr. til 25 mio. kr. kan deskattemæssige underskud i langtstørre omfang end hidtil vekslestil en kontant udbetalt skattekre-dit. Da de skattemæssige under-skud som modstykke hertil ned-sættes, vil virksomhederne i til-svarende mindre grad blive ramtaf begrænsningen i adgangen tilat fremføre underskud. Der findesikke grundlag for yderligere attilgodese disse virksomheder.

Den forlængede genoptagelses-frist kan ikke anvendes, idet derSide 14

angivet, at den skattepligtige ikke er tale om en kontrollerettransaktion.kan bede om genoptagelse,hvis den skattepligtige "for-tryder", at der ikke er bedt omskattekredit i forbindelse medselvangivelsen for under-skudsåret. Skatteministerietbedes i den forbindelse angi-ve, om det er muligt at an-vende den forlængede genop-tagelsesfrist i SFL § 26, stk.5.Fordeling af udbetalt skat-tekreditAf § 8 X, stk. 2, og i øvrigt ibemærkningerne til nærvæ-rende lovforslag, afsnit 3.2.1fremgår, at loftet over de årli-ge udbetalinger af skattekreditgælder samlet for sambeskat-tede selskaber. Af lovbe-stemmelsen fremgår i øvrigt,at administrationsselskabetskal fordele den udbetalteskattekredit forholdsmæssigtmellem de selskaber, hvisunderskud nedsættes i over-ensstemmelse med selskabs-skattelovens § 31, stk. 8.

Det overordnede princip for be-regning af skattekreditter i sam-beskattede koncerner går ud på, atskattekreditten beregnes pågrundlag af sambeskatningsind-komsten. Endvidere er adgangentil at anmode om skattekredit pågrundlag af en sambeskatnings-indkomst, der udviser underskuduafhængig af, om det selskab, derhar afholdt udgifter til forskningog udvikling, isoleret set har un-derskud efter at have strak-safskrevet de afholdte udgifter.Udviser sambeskatningsindkom-sten før skattekredit et underskudpå 25 mio. kr., og er der i koncer-FSR finder det uklart, hvorle- nen straksafskrevet udgifter tildes denne fordeling konkret forskning og udvikling på mindstskal ske og anmoder derfor25 mio. kr., kan der anmodes omSkatteministeriet tage stilling skattekredit svarende til skatte-til følgende situationer:værdien af 25 mio. kr. I forbin-delse med anmodningen om skat-tekredit for underskuddet på de25 mio. kr. nedsættes underskud-det i sambeskatningsindkomstenmed 25 mio. kr. Nedsættelsen afunderskuddet fordeles forholds-mæssigt mellem de selskaber isambeskatningen, som under-skuddet hidrører fra. Den udbetal-te skattekredit skal herefter forde-les mellem de selskaber, der her-ved får nedsat deres underskud.Fordelingen af skattekreditten eruafhængig af hvilket selskab, derhar afholdt udgifter til forskningog udvikling. Dette er ikke tilSide 15

hinder for, at selskaberne efter-følgende f.eks. yder tilskud til detselskab, der har afholdt udgifternetil forskning og udvikling.

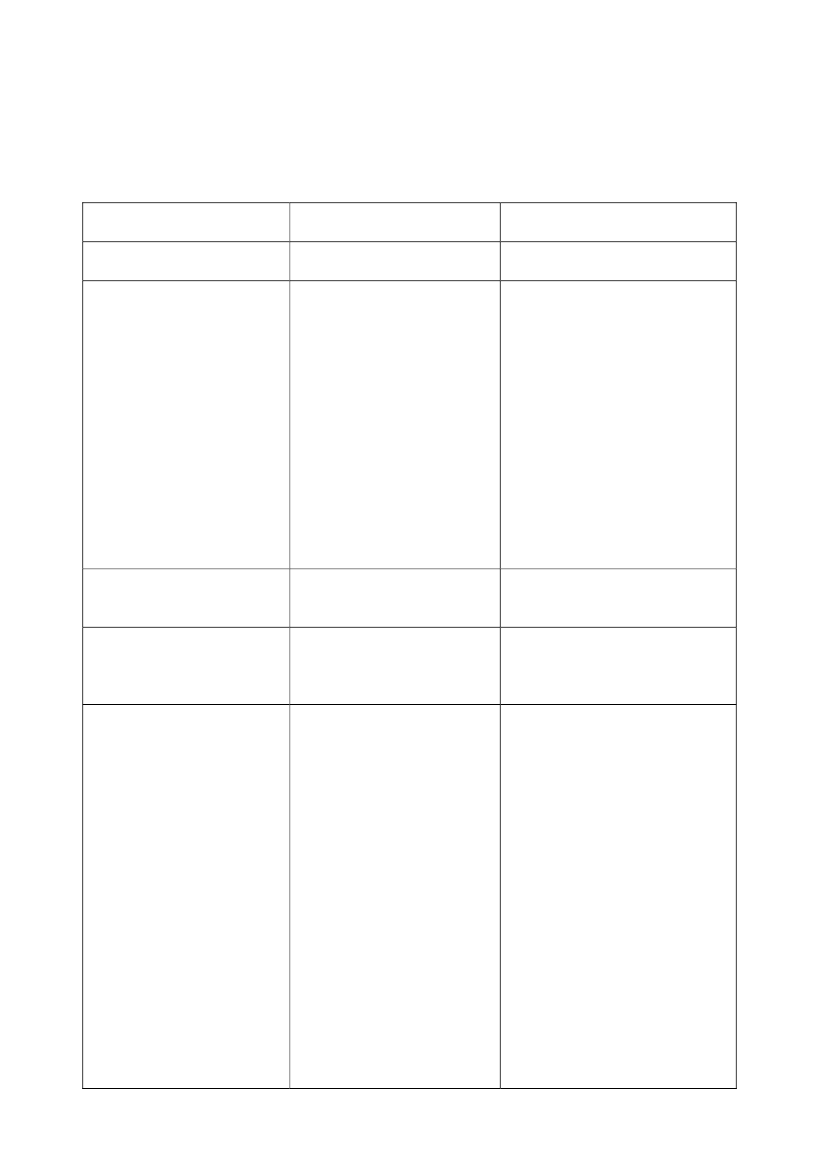

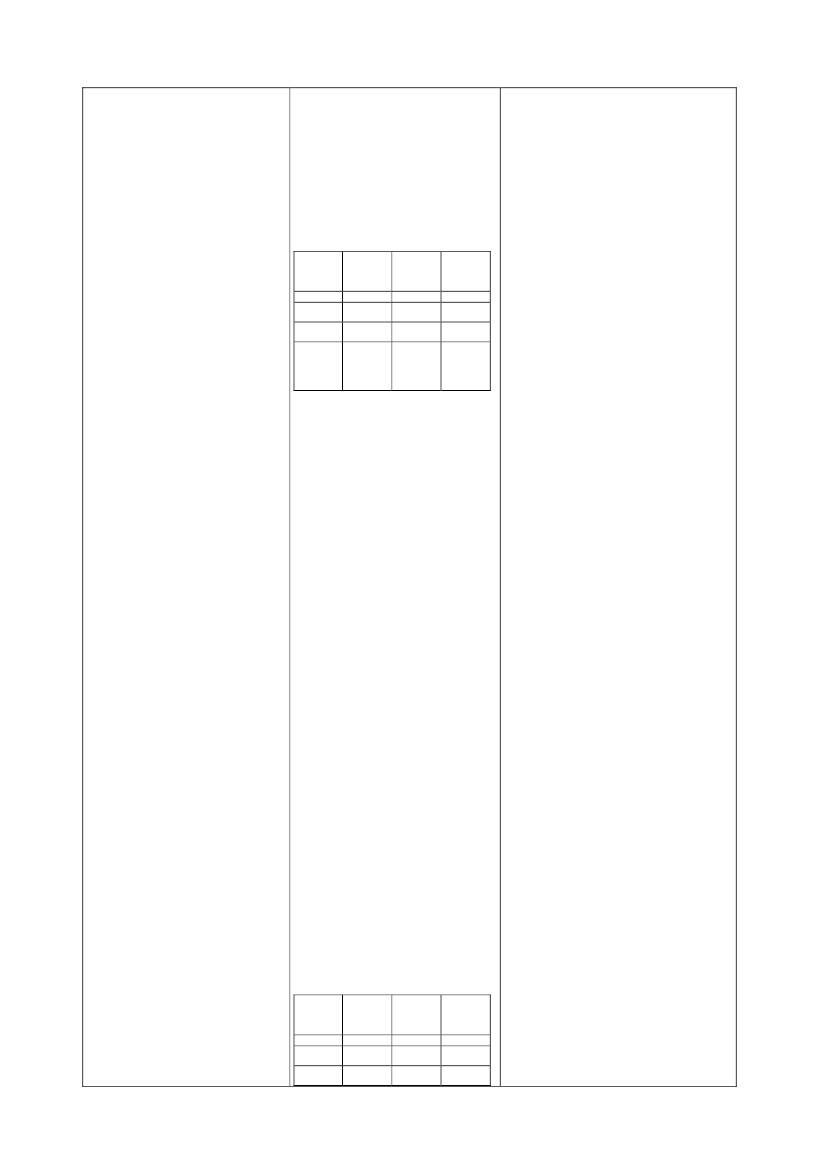

Situation 1:FogUOmkost-ningerHoldingSelskabASelskabBSambe-skat-ningsind-komst0-250Øvrigeind-tægt/udgift00-25Skatte-pligtigindkomst0-25-25

-50

Idet sambeskatningskredsenefter reglerne i ligningslovens§ 8 X, stk. 2, skal ses som énenhed, ansøges der om skat-tekredit på baggrund af sam-beskatningsindkomsten på -50 mio.kr. og de samlede af-holdte forsknings- og udvik-lingsomkostninger på 25mio.kr. I dette tilfælde er detkun selskab A, der har afholdtudgifter til forskning og ud-vikling.Kan Skatteministeriet bekræf-te, at Selskab A, ved fordelin-gen af skattekredit, modtagerskatteværdien af deres forsk-nings- og udviklingsomkost-ninger fra administrationssel-skabet og derved får reduceretdet fremførbare underskud til0 kr.?Nej det kan ikke bekræftes. Skat-tekreditten skal fordeles for-holdsmæssigt mellem de selska-ber, der får nedsat der deres un-derskud som konsekvens af, atunderskuddet i sambeskatnings-indkomsten nedsættes fra 50 mio.kr. til 25 mio. I det konkrete ek-sempel fordeles skattekredittenmed halvdelen til hver, idet sel-skaberne har lige store underskud,der nedsættes til 12,5 mio. kr.

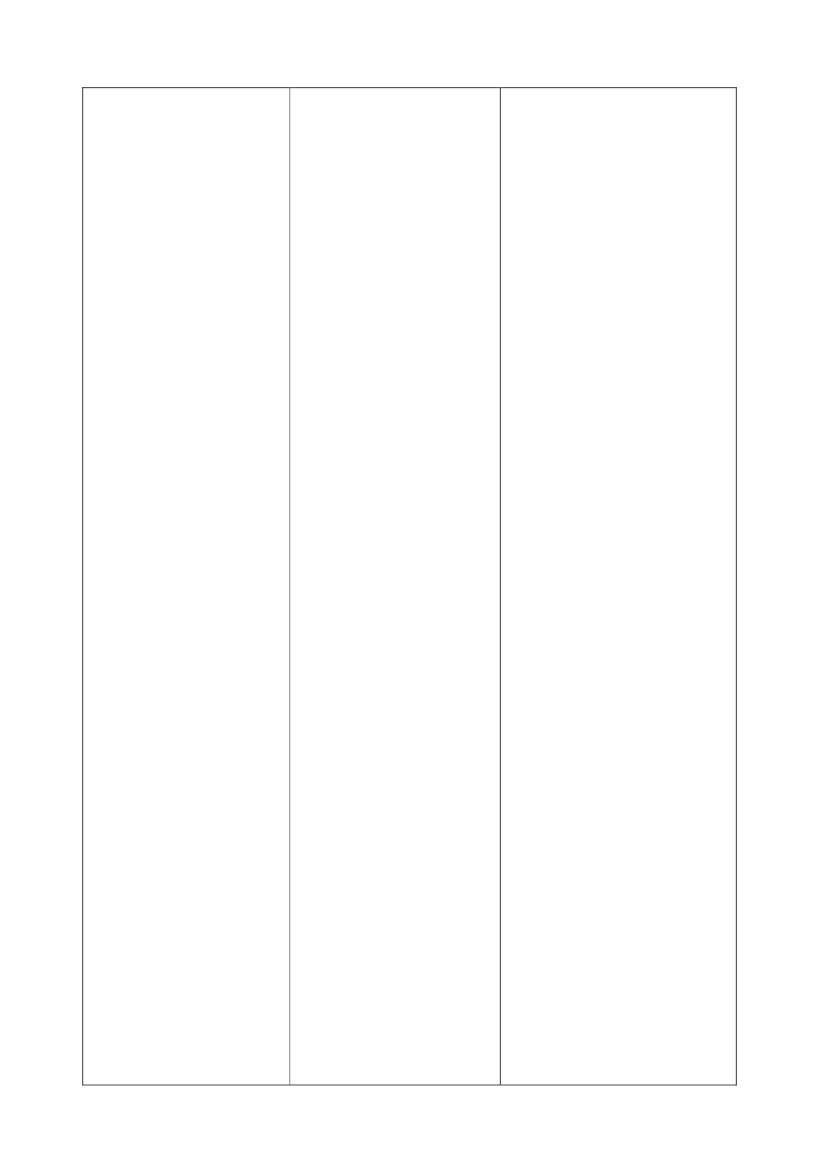

Situation 2:

FogUOmkost-ningerHoldingSelskabASelskabB0-250

Øvrigeind-tægt/udgift010-10

Skatte-pligtigindkomst0-15-10

Side 16

Sambe-skat-ningsind-sind-komst

-25

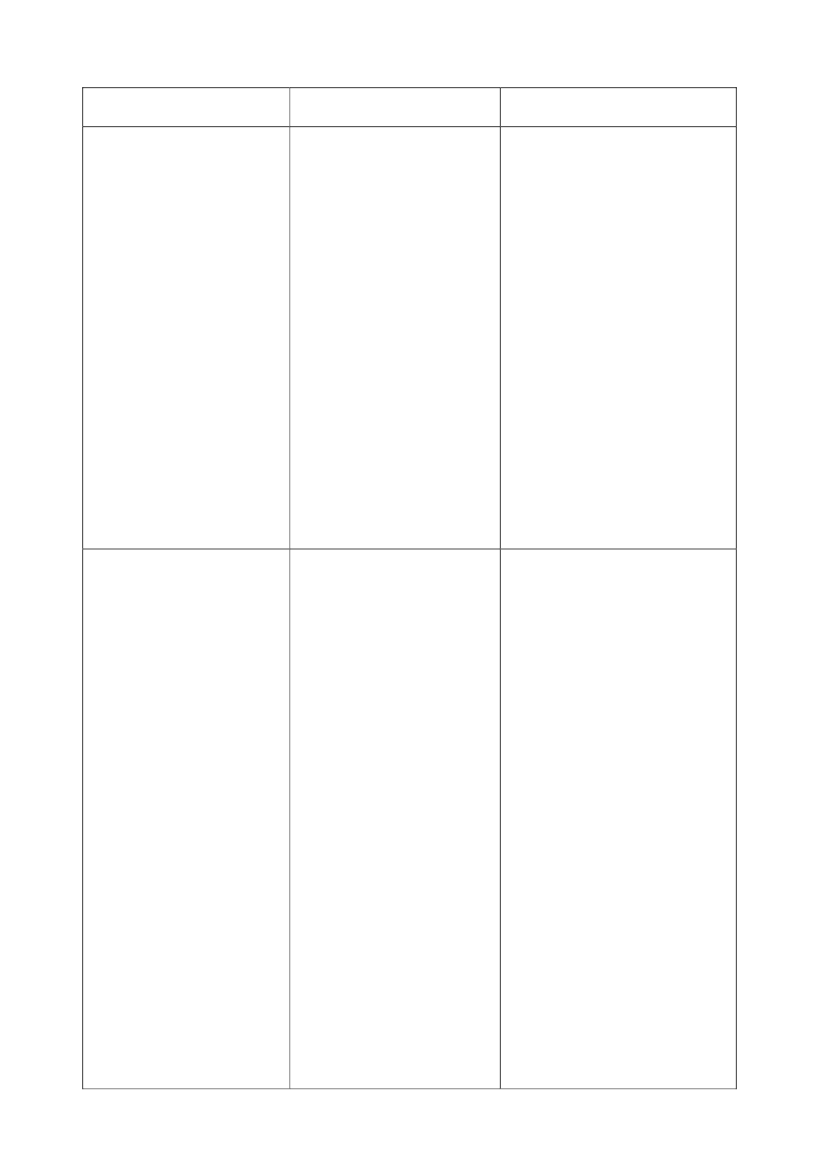

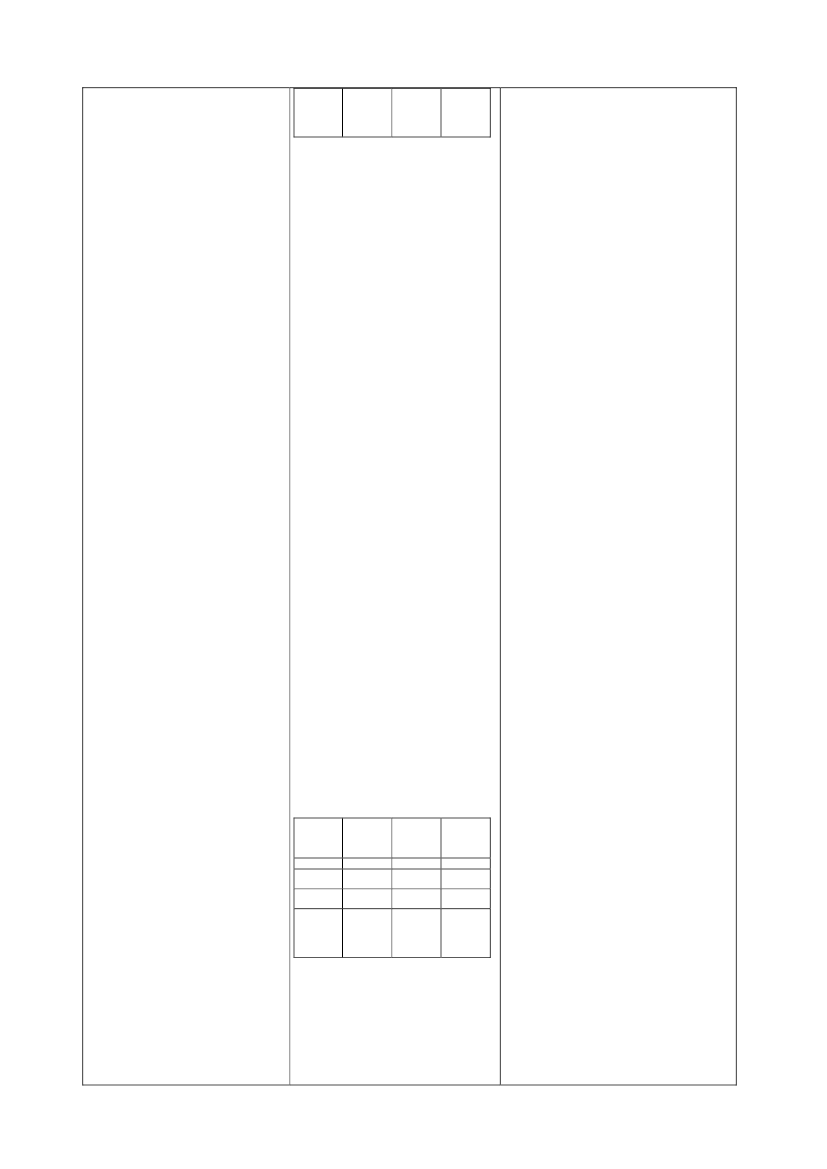

I lighed med situation 1 an-modes der om udbetaling afskattekredit på baggrund afsambeskatningsindkomstenpå -25 mio.kr. og sambeskat-ningens samlede afholdteudgifter til forskning- og ud-vikling på 25 mio.kr. Også idenne situation er det kunSelskab A, der har afholdtudgifter til forskning og ud-vikling.Det kan bekræftes, at der, såfremtbetingelserne i øvrigt er opfyldt,Kan Skatteministeriet bekræf- kan anmodes om skattekredit påte, at der kan udbetales skat- grundlag af de afholdte udgiftertekredit på baggrund af detil forskning og udvikling på 25afholdte forsknings- og ud-mio. kr., når sambeskatningsind-viklingsomkostninger på 25 komsten udviser et underskudmio.kr.?mindst svarende til dette beløb.Underskuddet i sambeskatnings-Skatteministeriet bedes ven- indkomsten nedsættes fra 25 mio.ligst opstille et eksempel, der kr. til 0 kr., hvilket medfører, atviser hvorledes administrati- underskuddet for både selskab Aonsselskabet skal fordele den og B ligeledes nedsættes til 0 kr.modtagne skattekredit i situa-tion 2 mellem selskaberne iI det konkrete eksempel fordelessambeskatningen, samt på-skattekreditten med 15/25 til sel-virkningen på de fremførbare skab A og 10/25 til selskab B.underskud efter selskabsskat-telovens § 31, stk. 8.Situation 3:FogUOmkost-ningerHoldingSelskabASelskabBSambe-skat-ningsind-sind-komst0-250Øvrigeind-tægt/udgift025-50Skatte-pligtigindkomst00-50

-50

I lighed med situation 1 an-modes der om udbetaling afskattekredit på baggrund afsambeskatningsindkomstenpå -50 mio.kr. og sambeskat-Side 17

ningens samlede afholdteudgifter til forskning- og ud-vikling på 25 mio.kr. Også idenne situation er det kunSelskab A, der har afholdtudgifter til forskning og ud-vikling.

Det kan bekræftes, at der, såfremtbetingelserne i øvrigt er opfyldt,Kan Skatteministeriet bekræf- kan anmodes om skattekredit påte, at der kan udbetales skat- grundlag af de afholdte udgiftertil forskning og udvikling på 25tekredit på baggrund af demio. kr., når sambeskatningsind-afholdte forsknings- og ud-viklingsomkostninger på 25 komsten udviser et underskudmindst svarende til dette beløb.mio.kr.?Skatteministeriet bedes ven-ligst opstille et eksempel, derviser hvorledes administrati-onsselskabet skal fordele denmodtagne skattekredit i situa-tion 3 mellem selskaberne isambeskatningen, samt på-virkningen på de fremførbareunderskud efter selskabsskat-telovens § 31, stk. 8.Underskuddet i sambeskatnings-indkomsten nedsættes fra 50 mio.kr. til 25 mio. kr., der i det kon-krete eksempel fuldt ud henførestil selskab B, som er det enesteselskab med underskud. Afsamme grund fordeles hele skat-tekreditten til selskab B.

Ikrafttrædelsesreglen betyder, atforhøjelsen har virkning for un-IkrafttrædenIfølge forslaget skal forhøjel- derskud, der opstår iindkomståret 2015 og senere, ogsen af skattekreditten haveat skattekreditten beregnes medvirkning for indkomståret2015. Betyder dette, at forhø- selskabsskattesatsen for det på-gældende indkomstår.jelsen først har virkning forunderskud, der opstår i ind-komståret 2015 og senere,eller betyder det, at der i ind-komståret 2015 kan anmodesom udbetaling af en skatte-værdi beregnet med 25% ved-rørende udgifter, der er blevettil skattemæssige underskudfor indkomståret 2014 ellereventuelt tidligere indkomst-år?HåndværksrådetHåndværksrådet (HVR) ermeget positiv over for gen-indførelsen af BoligJobord-ningen, der kan være med tilat skabe mere aktivitet og nyejob. HVR oplyser, at Bo-Side 18

ligJobordningen ifølge fleremedlemsundersøgelser hargivet en del flere beskæftige-de blandt de mindre bygge-virksomheder, og samtidighar det reduceret det sortearbejde herhjemme.HVR er også tilfredse med, atBoligJobordningen udvidesmed fritidsboliger. HVR fin-der dog, at ordningen burdevære justeret for at skabe stør-re jobeffekt. HVR foreslår, atfradraget hæves til 40.000 kr.pr. person – svarende til densvenske RUT-ordning, at ud-videlsen også gælder fritids-boliger, og at den såkaldtepositivliste for de omfattedeydelser udvides.For så vidt angår forslaget om athæve fradraget til 40.000 kr. pr.person, kan det oplyses, at detsom led i aftalen om VækstplanDK nu er aftalt at genindføre Bo-lig-Jobordningen i uændret ud-formning i hele 2013 og 2014,dog således at ordningen ogsåudvides med fritidsboliger fra den22. april 2013 Ordningen genind-føres med den samme beløbs-grænse for fradraget som hidtil,dvs. 15.000 kr.Regeringen er tilfreds med at derer fundet finansiering til at gen-indføre ordningen i en ny 2 årigperiode. En udvidelse svarende tilden svenske model vil kræve fi-nansiering af en helt anden stør-relsesorden, som ligger langt udover rammerne for den nuværen-de økonomiske politik.HVR nævner i den forbindel-se en lang række ydelser, somefter rådets opfattelse ogsåbør omfattes af ordningen.Ligesom ved BoligJobordningensindførelse i 2011 fremføres der numange forskellige ønsker om ud-videlse af listen med de fradrags-berettigede ydelser. De hensynder lå bag den oprindelige af-grænsning er imidlertid uændre-de, og aftaleparterne har derforvalgt den enkle og umiddelbartgennemførlige løsning at genind-føre ordningen med de ydelser,som borgere og virksomhederkender.

Vedr. skattekreditterHVR støtter forslaget omudvidelsen af skattekreditterfor forsknings- og udviklings-aktiviteter, idet mange små ogmellemstore virksomheder erudfordret på likviditetssiden.Side 19

Ingeniørforeningen - IDA

IDA anerkender, at genindfø-relsen af BoligJobordningen i2013 og 2014 vil bidrage medvækst og beskæftigelse ogogså understøtte den grønneomstilling, men havde gerneset at bidraget til den grønneomstilling var endnu større,f.eks. ved at begrænse de ser-viceydelser, der er omfattet,og samtidig øge det fradrags-berettigede beløb.

Der foreslås en uændret viderefø-relse af de fradragsberettigedeydelser i BoligJobordningen. Detgiver mulighed for at fradragelønudgifter vedrørende en langrække reparations- og vedligehol-delsesarbejder på boliger, herun-der energiforbedring samt for-skellige typer klimatilpasning iform af kloakarbejde og opgaver irelation til regnvandsadskillelse.BoligJobordningen tilgodesersåledes allerede i vidt omfang de”grønne” boligforbedringer.Det vurderes på baggrund af dehidtidige indberetninger af oplys-ninger om BoligJobordningen, aten betydelig del af fradragene erknyttet til netop energiforbedringog klimatilpasning af boliger.I øvrigt kan det oplyses, at kunca. 5 pct. af de indberettede fra-drag vedrører serviceydelser,mens håndværksarbejde udgør ca.95 pct. af fradragene. Der er såle-des ikke meget at opnå ved atbegrænse serviceydelserne.

Vedr. skattekreditterIDA ser meget positivt på denforeslåede udvidelse af ord-ningen om skattekreditter forforsknings-og udviklingsakti-viteter, men vurderer at deforventede positive dynami-ske effekter er sat meget lavt.Derfor opfordrer IDA til engrundig evaluering af ordnin-gen, samt at beløbsgrænsenhæves yderligere.

Den nuværende ordning for skat-tekreditter blev indført med virk-ning fra indkomståret 2012, hvor-for der endnu ikke foreligger erfa-ringer, der kan underbygge vurde-ringen af de dynamiske effekterved den foreslåede udvidelse afordningen. Det er derfor forbun-det med stor usikkerhed at vurde-re forslagets dynamiske effekter.Ordningen vil på linje med andreskatteregler løbende blive evalue-ret.En yderligere udvidelse af ord-ningen falder uden for delaftalenom Vækstplan DK.

InvesteringsForeningsRådet

KL

InvesteringsForeningsRådethar ingen bemærkninger tillovforslaget.KL har ingen bemærkningertil det materielle indhold afSide 20

lovforslaget.I forhold til lovforslagetskommunaløkonomiske kon-sekvenser anmoder KLSkatteministeriet om at belysede byrdefordelingsmæssigekonsekvenser for de 98 kom-muner.KL bemærker endvidere, atde forudsætter, at de kommu-naløkonomiske konsekvenseraf lovforslaget er indregnet iden statsgaranti, som regerin-gen melder ud til kommuner-ne for 2014.Landsorganisationen i Dan-mark (LO) påpeger, at dendanske bygge- og anlægssek-tor har været hårdt ramt afkrisen og finder det derforpositivt, at BoligJobordningenfortsætter i 2013 og 2014.Vedr. skattekreditterLO bakker op om forslagetom at udvide af ordningen omskattekreditter for forsknings-og udviklingsaktiviteter. For-slaget vil efter LO´s opfattel-se styrke små og mellemstorevirksomheders likviditet i enperiode, hvor forskningsakti-viteter endnu ikke har indtæg-ter. Dermed sikrer lovforsla-get et højere niveau for forsk-ning og udvikling til gavn vorvækst og beskæftigelse.SKAT har ingen bemærknin-ger til lovforslaget.Skattefaglig Forening harnogle lovtekniske bemærk-ninger.Videncentret for Landbrug(VFL) spørger, om Bo-ligJobordningen også omfat-ter arbejder vedrørende hel-årsboliger, der anvendes somfritidsboliger, og også hvorboligen ikke er omfattet aflovgivningen om fleksboli-Skatteministeriet vil i samarbejdemed Økonomi- og Indenrigsmini-steriet ligesom ved tidligere lov-givning stille de ønskede bereg-ninger til rådighed for KL.

Skatteministeriet kan bekræfte, atder i det udmeldte statsgarantere-de kommunale udskrivnings-grundlag for 2014 vil blive tagethensyn til virkningerne af Vækst-plan-lovforslagene.

Landsorganisationen i Dan-mark - LO

SKATSRF Skattefaglig Forening

Videncentret for Landbrug -VFL

De påpegede fejl er rettet i denudgave af lovforslaget, der erfremsat i Folketinget.For at opnå fradrag efter Bolig-Jobordningen i relation til en fri-tidsbolig er det en forudsætning,at den skattepligtige er ejer affritidsboligen og er skattepligtigefter ejendomsværdiskattelovenaf fritidsboligen. Det kan såledesbekræftes, at hvis en helårsboligSide 21

ger?

anvendes som fritidsbolig, ogejeren af boligen er ejendoms-værdiskattepligtig af boligen, kanvedkommende opnå BoligJob-fradrag – også selvom helårsboli-gen ikke er en såkaldt fleksbolig.Ved udformningen af BoligJob-ordningen har det været et bæren-de princip, at der ikke skal givesdobbeltfradrag for samme ydelsersamt at ordningen skal være såenkel og administrerbar som mu-ligt. Det er ikke muligt – udenuforholdsmæssigt stort besvær –at opgøre præcist hvilke ydelser,der er givet fradrag for. På bag-grund heraf blev det besluttet, atder helt generelt ikke kan opnåsfradrag for serviceydelser, hvis enfritidsbolig udlejes.Princippet om, at der ikke skalvære adgang til dobbeltfradragfor samme ydelse, er netop bag-grunden for, at en pensionist, ikkekan få udbetalt et vederlag skatte-frit, hvis arbejdet er indberettetefter BoligJobordningen. Pensio-nisten og hvervgiver bør derforhave en klar - eventuel skriftlig -aftale om, hvorvidt det arbejde,pensionisten udfører, vil bliveindberettet efter BoligJob-ordningen. Det er svært at se, atlige netop det forhold kan føre tilafpresning eller trusler fra hverv-givers side.

VFL finder det besynderligt,at der ikke kan fradrages ud-gifter til børnepasning, når enfritidsbolig er udlejet. VFLmener ikke, at det kan be-grundes i muligheden fordobbeltfradrag. Tilsvarendegælder opvask, strygning ogtøjvask i relation til ejers egetbrug.

VFL bifalder, at der ikke skalvære adgang til dobbeltfra-drag. VFL finder det dog rets-sikkerhedsmæssigt betænke-ligt, at lade en pensionistskattefrihed for et vederlagvære afhængig af, om hverv-giveren indberetter arbejdetefter BoligJobordningen. VFLfinder, at det kan give anled-ning til afpresning eller trus-ler, og at der bør være en dis-pensationsmulighed.

SKAT vil naturligvis informereVFL finder også, at over-gangsreglen bør kommunike- tydeligt om overgangsreglen.res klart ud, så der ikke ernogen, der kommer i klemme.VFL er ikke enige i, at denadministrative ordning ikkehar givet anledning til prakti-ske problemer. Der er fortsatproblemer med personer medforskudt indkomstår, hvorsystemet ikke kan håndtereforskudt indkomstår.Det er rigtigt, at indberetning afservicefradrag ikke tillader datoerfør 1. januar i det år, som vælges.Denne begrænsning gør, at perso-ner med forskudt regnskabsårskal indberette servicefradrag idet kalenderår, hvor der er betalt,Side 22

og efterfølgende selvangive fra-draget i det rigtige indkomstår.VFL og SKAT har været i dialogog løst problemstillingen.VFL spørger, om forudbeta-linger skal henføres til beta-lingsåret, uanset arbejdet førstudføres det efterfølgende år.Forudbetalinger anses ikke for atvære ofte forekommende. Mendet er korrekt at forudbetalingenhenføres til betalingsåret, uansetat arbejdet først udføres efterføl-gende.

Ældresagen

Ældresagen (ÆS) er som ud-gangspunkt positiv over forgenindførelsen af BoligJob-ordningen og at ordningenudvides med fritidsboliger.ÆS finder dog, at det børovervejes, at fradrag efterBoligJobordningen sker pr.husstand og ikke pr. person,da hustande med én personofte har højere udgifter pr.person til vedligeholdelse ogrengøring af en bolig end ud-gifterne er pr. person i hus-stande med flere personer.Fradrag efter BoligJobordningener - ligesom f.eks. befordrings-fradrag – et såkaldt ligningsmæs-sigt fradrag, dvs. et fradrag, dergives i den skattepligtige ind-komst. Fradraget er således knyt-tet til den pågældende person ogikke til husstanden. Der findesp.t. ikke administrative systemer,der i denne sammenhæng gør detmuligt at operere med et hus-standsbegreb.

ÆS er enig i, at der ikke børgives dobbeltfradrag for ud-gifter, men finder, at de fore-slåede regler for pensionisterer uhensigtsmæssige.ÆS påpeger i relation til over-gangsreglen for pensionister,at det er urimeligt, at det erpensionisten, der skal foreta-ge sig noget for ikke at blivebeskattet af en hidtil skattefriindtægt. ÆS mener, at det erSKATs systemer, der børhåndtere det.Det er ikke muligt for SKATssystemer præcist at udsøge, hvor-når en pensionist har udført ar-bejdet – om det er før eller efterden 1. juli 2013. Baggrunden er,at hvervgivers indberetning skerved betalingen af arbejdet, derkan ligge lang tid efter udførelsenaf arbejdet. SKAT vil naturligviskommunikere klart ud om, hvadpensionisten skal foretage sig forat bevare skattefriheden for etarbejdsvederlag.

ÆS finder det urimeligt, at en Der henvises til kommentaren tilpensionist kan miste retten til Videncentret for Landbrug.Side 23

at få et vederlag skattefrit,hvis en hvervgiver tager Bo-ligJobfradrag. ÆS går ud fra,at SKAT vil oplyse pensioni-sten om, at vedkommendeskal kræve kontant betalingfor at undgå beskatning afvederlaget. ÆS foreslår, at deti stedet er hvervgiver, dermister fradragsretten, hvisarbejdet er udført skattefrit afen pensionist.ÆS er betænkelig ved, at detkun er muligt at få fradrag,hvis BoligJobfradraget indbe-rettes elektronisk via SKATshjemmeside. ÆS oplyser athave hørt om tilfælde, hvorældre personer ikke kunne fåhjælp til at indberetningen, ogopfordrer til, at SKAT udfor-mer og informere om enblanket, der kan anvendes afborgere, der ikke kan anvendedigital betjening.Det er en betingelse for fradraget,at der foretages elektronisk indbe-retning til skattemyndighederneaf oplysninger vedrørende detudførte arbejde. Dette gøres via etsærligt indberetningsmodul iTastSelv-systemet. For borgere,der ikke selv har internetadgang,vil det være muligt at få hjælp tilindberetning på skattecentre oghos kommunernes borgerservice.

Side 24