Skatteudvalget 2012-13

L 212 Bilag 47

Offentligt

Af erhvervsjuridisk seniorkonsulentHenriette KinnunenDirekte telefon33 45 60 33/28 89 21 33Maj 2013

NY KLAGESTRUKTUR PÅ SKATTEOMRÅDET SKÆVVRIDERRETSSIKKERHEDENRegeringen fremsatte den 24. april 2013 et lovforslag om ny klagestruktur på skatteområdet.Lovforslaget lægger op til, at skatteyderne kun skal kunne få deres klagesager behandlet ved énadministrativ klageinstans, modsat i dag, hvor de først kan klage til et ankenævn, og hvis de eruenige i ankenævnets afgørelse, kan de derefter klage til Landsskatteretten.Mens skatteyderne fremover bliver afskåret fra en ekstra klagemulighed, bevarer SKAT derimodmuligheden for at få genoptaget afgørelser fra et skatteankenævn uden om domstolssystemet. Idet fremsatte lovforslag har man således – i modsætning til det lovforslag, der blev sendt ihøring den 25. januar 2013 – valgt at bevare skatteforvaltningslovens § 2, stk. 3, sombestemmer, at SKAT kan bede Skatterådet om at tage en afgørelse fra skatteankenævnene optil revideret behandling, hvis afgørelsen er ”åbenbar ulovlig”.Skatteforvaltningslovens § 2, stk. 3 giver dermed SKAT en administrativ ”redningsplanke”, somskatteyderne ikke har. Dermed opstår der en uhensigtsmæssig og unødvendigforskelsbehandling, som stiller skatteyderne retssikkerhedsmæssigt ringere end myndighederne.I notatet gennemgås således en konkret sag, hvor SKAT uden yderligere begrundelse påberåbtesig bestemmelsen, selvom skatteankenævnet afgørelse ikke var ”åbenbar ulovlig”.På den baggrund – og da praksis viser, at Skatterådet i 8 ud af 15 sager har underkendt SKATsfortolkning af, hvilke afgørelser der er ”åbenbar ulovlig” – anbefales det, at bestemmelsenafskaffes, nu da man alligevel ønsker at reformere klagestrukturen på skatteområdet.

1. IndledningRegeringen har den 24. april 2013 fremsat et lovforslag – L 212 om etablering af en nyklagestruktur på skatteområdet1– som på væsentlige punkter er ændret i forhold til det forslagregeringen sendte i høring den 25. januar 2013,2og som CEPOS afgav høringssvar på med notatet”Skatte- og vurderingsankenævn bør nedlægges”.3Selvom regeringen holder fast i, at der fremover kun skal være én administrativ klageadgang forskatteyderne - modsat i dag hvor der er to – har den droppet det oprindelige forslag om, atankenævnene skulle blive krumtappen i klagesystemet, uden mulighed for at få en række sagervurderet i Landsskatteretten.Det fremsatte lovforslag lægger i stedet op til, at skatteyderne får valgfrihed med hensyn til, omde vil have deres klage over SKAT behandlet i et ankenævn eller i Landsskatteretten. Det er enretssikkerhedsmæssig forbedring i forhold til det oprindelige forslag og svarer netop til et af deløsningsforslag, som CEPOS afgav i sit høringssvar.4

1

L 212: Lov om ændring af skatteforvaltningsloven og forskellige andre lovehttps://bdkv2.borger.dk/Lovgivning/Hoeringsportalen/Sider/Fakta.aspx?hpid=21460042423Notat:Skatte- og vurderingsankenævn bør nedlæggesaf 13.02.13, som er offentliggjort på CEPOS´s hjemmeside, jf.http://www.cepos.dk/fileadmin/user_upload/dokumenter/2013-02/Notat_Skatte-_og_vurderingsankenaevn_boer_nedlaegges_feb13.pdf4CEPOS foreslog i sit høringssvar, jf. note 2, at man helt nedlagde skatte- og vurderingsankenævnene og gjordeLandsskatteretten til eneste administrative klagemyndighed på skatteområdet. Som alternativ foreslog CEPOS, at man2

CEPOS

Landgreven 3, 3.

1301 København K

+45 33 45 60 30

www.cepos.dk

Analysenotat maj 2013”SKAT kan modsat borgere få genoptaget sager”

Samtidig har regeringen opgivet at afskaffe skatteforvaltningslovens § 2, stk. 3, som ellers var endel af det oprindelige lovforslag. Efter denne bestemmelse kan Skatterådet ændre en afgørelse,der er truffet af et skatte-, vurderings- eller et motorankenævn, hvis afgørelsen er ”åbenbarulovlig”:”Skatterådet kan efter indstilling fra told- og skatteforvaltningen ændre en åbenbart ulovligafgørelse, der er truffet af et skatteankenævn, et vurderingsankenævn eller etmotorankenævn.”Konsekvensen af det fremsatte lovforslag er, at mens skatteyderne afskæres fra en ekstraadministrativ klagemyndighed og fremover må ty til domstolene, hvis de er uenige i en afgørelsefra enten skatteankenævnene eller Landsskatteretten, bevarer SKAT – i medfør afskatteforvaltningslovens § 2, stk. 3 - mulighed for at få genoptaget en afgørelse fra etskatteankenævn uden om domstolssystemet. På den måde får SKAT altså hele to skud i bøssen,mens borgere og virksomheder fortsat efterlades med ét enkelt, hvilket skaber enretssikkerhedsmæssig skævvridning.Det anbefales derfor, at man som led i lovgivningsprocessen om en ny klagestruktur påskatteområdet, også afskaffer skatteforvaltningslovens § 2, stk. 3 og dermed skaber fuldsymmetri mellem skatteydernes og SKATs klagemuligheder, hvilket begrundes nærmere i dettenotat.

2. Forslag om at afskaffe skatteforvaltningslovens § 2, stk. 3I det oprindelige lovforslag om ny klagestruktur på skatteområdet, som blev sendt i høring den25. januar 2013 fremgik det, at regeringen ville afskaffe skatteforvaltningslovens § 2, stk. 3.Begrundelsen var, at man med den nye struktur ville etablere et fælles sekretariat forLandsskatteretten og ankenævnene – også kaldet Skatteankeforvaltningen – som i stedet skullegives mandat til at flytte en sag fra et skatteankenævn til Landsskatteretten, hvis afgørelsen vareller ville blive afgjort med et åbenbart ulovligt resultat. Af bemærkningerne til det oprindeligelovforslag fremgår således:”Hvis skatteankeforvaltningen [..] vurderer, at sagen er eller vil blive afgjort med et åbenbartulovligt resultat, skal skatteankeforvaltningen omvisitere sagen til Landsskatteretten. Det erherefter Landsskatteretten, der viderebehandler sagen og træffer afgørelse.Den foreslåede regel er en afløser for reglen i skatteforvaltningslovens § 2, stk. 3, om atSkatterådet efter indstilling fra SKAT under visse nærmere omstændigheder kan ændreåbenbart ulovlige afgørelser. Forskellen er, at hvor den gældende regel ikke hindrer åbenbartulovlige afgørelser i at bliver truffet, kan den foreslåede regel hindre ankenævnet i at træffeafgørelser med åbenbart ulovligt resultat, eller i det mindste kan en sådan afgørelse stoppesefter, at den er truffet, men før klageren har fået meddelelse om afgørelsen. Forskellen erdesuden, at det er Landsskatteretten og ikke Skatterådet, der skal træffe afgørelse i sagen, ogat det ikke er SKAT, der sætter processen i gang, men skatteankeforvaltningen. Den foreslåederegel sikrer dermed en øget uafhængighed for klagemyndighederne.”5

3. Regeringen har sløjfet afskaffelsen af skatteforvaltningslovens § 3, stk. 2Forslaget om at afskaffe skatteforvaltningslovens § 3, stk. 2 medførte en del kritik. Advodan,som er en kæde af advokatfirmaer, udtalte eksempelvis:

gjorde det valgfrit for borgerne, til hvilken myndighed de kunne rette deres eneste mulighed for klage. Det er denløsning, som regeringen nu har fulgt.5Se bemærkningerne § 35 b, stk. 5 i det oprindelige lovforslag, som blev sendt i høring den 25. januar 2013.Bestemmelsen er udgået af det endelige lovforslag (L 212) som blev fremsat den 24. april 2013.

2

Analysenotat maj 2013”SKAT kan modsat borgere få genoptaget sager””Når man nu er bekendt med at f.eks. skatteankenævnene træffer afgørelse umiddelbart eftermødet med borgeren, kan det synes illusorisk at den nye regel nogensinde skulle kunneforhindre forkerte og åbenlyst ulovlige afgørelser i at se dagens lys”.Dertil udtalte Danske Advokater:”Den kompetence, som Skatterådet i dag har til at ændre en ankenævnskendelse, er begrundet iden omstændighed, at der ikke er hjemmel for SKAT til at indbringe en ankenævnskendelse forLandsskatteretten. SKAT kan derfor kun ændre en ankenævnskendelse ved at forelægge sagenfor Skatterådet.Med det nye forslag, [..] kan afgørelser fra ankenævnene imidlertid indbringes for domstolene,og som følge heraf synes den foreslåede bestemmelse [..] helt overflødig.”På baggrund af kritikken har regeringen droppet forslaget om at afskaffe skatteforvaltningslovens§ 2, stk. 3. Men dermed har lovgiver ikke forholdt sig til, at kritikken udelukkende gik på detpraktisk umulige og overflødige i, at Skatteankeforvaltningen skulle kunne revurdere og flytte enafgørelse, som allerede var truffet af et skatteankenævn. Ingen har efterspurgt, atskatteforvaltningslovens § 2, stk. 3 skulle bibeholdes i sin nuværende form. Ligesom ingen harrejst kritik af, at man foreslog bestemmelsen afskaffet.Danske Advokater anfører tværtimod, i sit høringssvar, at den nye klagestruktur giver SKATmulighed for at indbringe skatteankenævnenes afgørelser for domstolene på lige fod med, hvadder gælder for skatteyderne. Med andre ord: Skatteforvaltningslovens § 2, stk. 3 er med forslagetom ny klagestruktur og kompetencefordeling på skatteområdet overflødiggjort, hvorforbestemmelsen bør afskaffes, som foreslået i det oprindelige lovforslag fra januar 2013.

4. Retssikkerhedsmæssig skævvridningAllerede tilbage i 2005, da man sammenlagde den kommunale og statslige skatteligning ogdermed også ændrede klagestrukturen indenfor skatteområdet, rejste professor Jan Pedersenretssikkerhedsmæssig kritik af, at man i den nye skatteforvaltningslov opretholdt SKATs mulighedfor at genoptage afgørelser fra skatteankenævnene.6Som det fremgår af nedenstående høringsskema i forarbejderne til skatteforvaltningslovens § 2,stk. 3 forsvarede Skatteministeriet bestemmelsen med, at Skatterådet kun kan ændre etskatteankenævns afgørelse, hvis”klageren også er eller burde være klar over, at afgørelsen erulovlig”:Høringsskema til L 110 fremsat den 24. februar 2005 samt Skatteministeriets kommentarer

Kilde: Bilag 2 til Forslag til skatteforvaltningsloven, L 110 fremsat 24. februar 2005

At SKAT – med det fremsatte lovforslag til ny klagestruktur på skatteområdet - kan opretholdemuligheden for at få omgjort skatteankenævnenes afgørelser indenfor det administrativeklagesystem, mens skatteyderne fratages muligheden for at få deres klagesager behandlet ved toforskellige administrative klageorganer, er altså ikke kun overflødigt. Det undergraver ogsåskatteankenævnenes legitimitet og uvildige funktion, hvis SKAT kan genoptage sager, som

6

h t t p :/ / w w w .ft .d k / sa m lin g / 2 0 0 4 2 / lo v fo r s la g / l1 1 0 / b ila g / 1 / 1 4 5 9 5 1 .p d f

3

Analysenotat maj 2013”SKAT kan modsat borgere få genoptaget sager”skatteankenævnene allerede har afgjort én gang til fordel for skatteyderne. Ligesom detbestyrker den allerede eksisterende retssikkerhedsmæssige skævvridning.Hvis SKAT er uenig i et ankenævns afgørelse, bør de – på lige fod med hvad der gælder forskatteyderne – indbringe denne afgørelse for domstolene, uden mulighed for at få dengenoptaget med hjemmel i skatteforvaltningslovens § 2, stk. 3. Det giver ganske enkelt ikkemening, at der ikke gælder ens regler for skatteyder på den ene side og SKAT på den anden.Fra et retssikkerhedsmæssigt perspektiv bør bestemmelsen i skatteforvaltningslovens § 2, stk. 3derfor helt afskaffes. Dvs. uden, at der samtidig åbnes op for, at andre administrative ellerligningsmæssige instanser kan tage initiativ til at få ankenævnenes afgørelser omgjort uden omdomstolene.

5. Skatterådet kan kun vurdere afgørelser som er ”åbenbar ulovlig”Den nærmere afgrænsning af begrebet ”åbenbar ulovlig” i skatteforvaltningslovens § 2, stk. 3 erbeskrevet iSKATs Juridiske Vejledning, afsnit A.A.1.4.2.Derudover har begrebet været genstandfor behandling af SKATs Retssikkerhedschef i et notat af 12. oktober 2007:”Anbefalinger omprincipper og procedure for indbringelse af ankenævnsafgørelser til Skatterådet i medfør afskatteforvaltningslovens § 2, stk. 3”med bilag.7På den baggrund kan det konstateres, at en afgørelse kun kan anses for ”åbenbar ulovlig”, hvisafgørelsen er i strid med:En lov eller en bekendtgørelse, ellerEn fast domstolspraksis, ellerFast praksis i Landsskatteretten, og denne praksis ikke er underkendt ved domstolene.

Derimod kan en afgørelseikkeanses for åbenbart ulovlig, hvis:Der er tvivl om lovligheden af afgørelsen, ellerHviler på et skøn eller en bevismæssig vurdering.

Det følger af Retssikkerhedschefens anbefalinger, at SKAT er forpligtet til at vurdere en sag, derønskes behandlet i Skatterådet som ”åbenbar ulovlig”, senest en måned efter skatteankenævnethar truffet afgørelse i sagen, jf. også SKATs eget styresignal iSKM 2011.390.Derudover anser Retssikkerhedschefen alle afgørelser, som Skatterådet træffer i medfør afSkatteforvaltningslovens § 2, stk. 3, for principielle. Retssikkerhedschefen har derfor anbefalet,at SKAT offentliggør alle afgørelser, hvor skatteforvaltningslovens § 2, stk. 3 har fundetanvendelse.Ud af de 15 afgørelser, som SKAT – på baggrund af Retssikkerhedschefens anbefalinger8- haroffentliggjort i sin Juridiske Vejledning for perioden 2006-2010, er hele 8 af sagerne blevet afvistaf Skatterådet, fordi afgørelserne vedrører bevismæssige vurderinger og derfor ikke kan være”åbenbar ulovlig”:onr, 1970 og 2011

6. SKAT har svært ved at vurdere, hvornår en afgørelse er ”åbenbar ulovlig”?

Offentlig afhængighed, 1.000 personer, 1970 og 2011Oversigt over relevante afgørelser, hvor Skatterådet er blevet forelagt en afgørelse fra etskatteankenævn i medfør af skatteforvaltningslovens § 2, stk. 3SKM2010.667.SRSkatterådet udtalte, at det fremgår afSFL § 2,stk. 3, at Skatterådet kan ændre en åbenbartulovlig afgørelse. Skatterådet anførte herefter, at det således ikke var forpligtet til at udnyttesin ændringskompetence og derfor selv kunne fastlægge en praksis for, hvornår det vil ændre78

Lin k t il r a p p o r t e nh t t p :/ / w w w .sk a t .d k / SKAT.a sp x?o Id =1 7 4 6 9 9 4Lin k t il r a p p o r t e nh t t p :/ / w w w .sk a t .d k / SKAT.a sp x?o Id =1 7 4 6 9 9 4

4

Analysenotat maj 2013”SKAT kan modsat borgere få genoptaget sager”

en åbenbart ulovlig afgørelse. Skatterådet fandt ikke, at den pågældendeskatteankenævnsafgørelse var i modstrid med en fast domstolspraksis eller en fast praksis iLandsskatteretten. Skatterådet fandt herefter ikke, at afgørelsen var åbenbart ulovlig.SKM2010.513.SRSkatterådet kunne ikke bekræfte, at et skatteankenævns afgørelse var åbenbart ulovlig, idetafgørelsen fandtes at hvile på et skøn. Sagen vedrørte værdiansættelsen af enlandbrugsejendom i forbindelse med en skatteyders salg af en ejendom til sin nevø.SKM2010.296.SRDa afgørelsen hvilte på en bevismæssig vurdering, fandt Skatterådet ikke grundlag for atændre et skatteankenævns afgørelseSKM2009.588.SRSkatterådet fandt i tre enslydende sager, at fristen på 1 måned for forelæggelse af en sag forSkatterådet ikke var bindende for et mindretal i skatteankenævnet, der kunne forlange, atSKM2009.589.SRprotokollen med mindretalsudtalelsen blev indsendt til Skatterådet. Skatterådet fandt ikke, atnævnets afgørelse var åbenbart ulovlig, da der var tale om en konkret vurdering, hvori indgiken række faktiske forhold af bevismæssig karakter.SKM2009.590.SRSKM2009.235.SRSkatterådet besluttede ikke at ændre et nævns afgørelse, idet Skatterådet fandt, atrevisionsbestemmelsen ikke burde anvendes i den konkrete situation. Klageren havde ikke fåetmedhold i nævnet. Skatterådet anførte, at klager kunne påklage sagen til Landsskatteretten ogtil domstolene, og at disse instanser ville foretage bedømmelse af de konkret foreliggendeomstændigheder og beviser.SKM2008.711.SRSkatterådet fandt ikke at en nævnsafgørelse kunne tilsidesættes som åbenbart ulovlig, dasagen var en klar bevissag. Skatterådet lagde endvidere vægt på, at nævnets afgørelse afskatteyderen kunne indbringes for Landsskatteretten.SKM2008.439.SREfter indstilling fra SKAT ændrede Skatterådet en åbenbart ulovlig afgørelse, der var truffet afet skatteankenævn.SKM2008.277.SRSkatterådet ændrede ikke en åbenbart ulovlig afgørelse, idet de faktiske begivenheder, der blevlagt til grund for sagens afgørelse, måtte karakteriseres som usædvanlige.SKM2007.316.SRSkatterådet afviste i to enslydende sager at ændre skatteankenævnets afgørelse med denbegrundelse, at afgørelsen ikke var åbenbart ulovlig. Skatterådet fandt, at der var tale om enSKM2007.315.SRbedømmelse af, om dokumentationen var tilstrækkelig, og om de udbetaltebefordringsgodtgørelser rent faktisk var ydet for kørsel for arbejdsgiveren. Der var således taleom en konkret bevisvurdering, som Skatterådet ikke havde grundlag for at tilsidesættelse.Betingelserne for at ændre nævnets afgørelse var derfor ikke opfyldt.SKM2006.729.SRSkatterådet tiltrådte SKATs indstilling om, at en skatteansættelse, som et skatteankenævnhavde foretaget, blev ændret.SKM2006.727.SRSkatterådet tiltrådte SKATs indstilling om, at en skatteansættelse, som et skatteankenævnhavde foretaget, blev ændret.SKM2006.311.SRI tre enslydende sager nægtede Skatterådet rådgiver fradrag for betalt erstatning i forbindelsemed en selskabstømmersag.Kilde: Skats Juridiske Vejledning afsnit A.A.1.4.2 Skatterådets opgaver og fremgangsmåden ved behandling af disse.

På baggrund af de offentliggjorte afgørelser – som må anses som udtømmende, jf.Retssikkerhedschefens anbefalinger - kan det konstateres, at SKAT påberåber sigskatteforvaltningslovens § 2, stk. 3 sjældent. Kun 15 sager er det blevet til i perioden 2006-2010,hvilket svarer til gennemsnitligt 3 om året. Til sammenligning viser Retssikkerhedschefensanalyse, at der i perioden 1990-2005 blev rejst 115 sager i medfør af bestemmelsen, hvilketsvarer til 7-8 sager årligt.9

9

Se lin k h t t p :/ / w w w .sk a t .d k / SKAT.a sp x?o Id =1 7 4 6 9 9 4

5

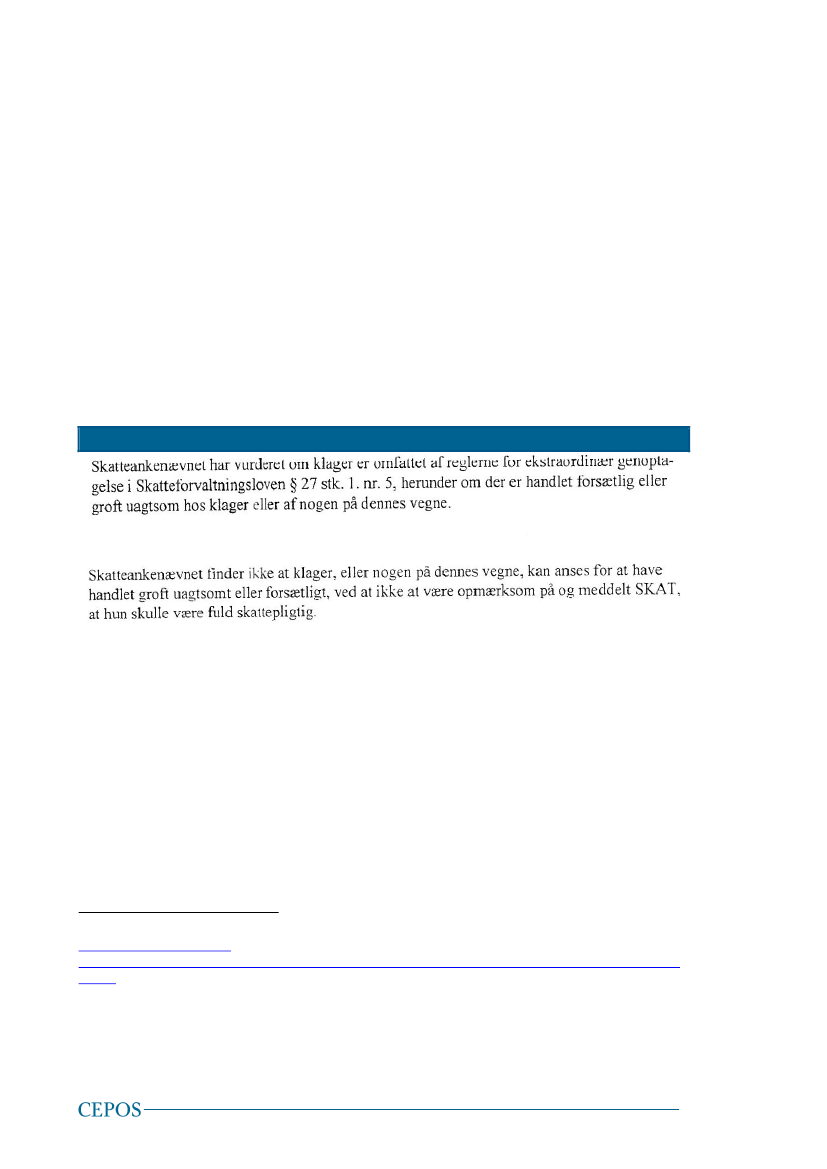

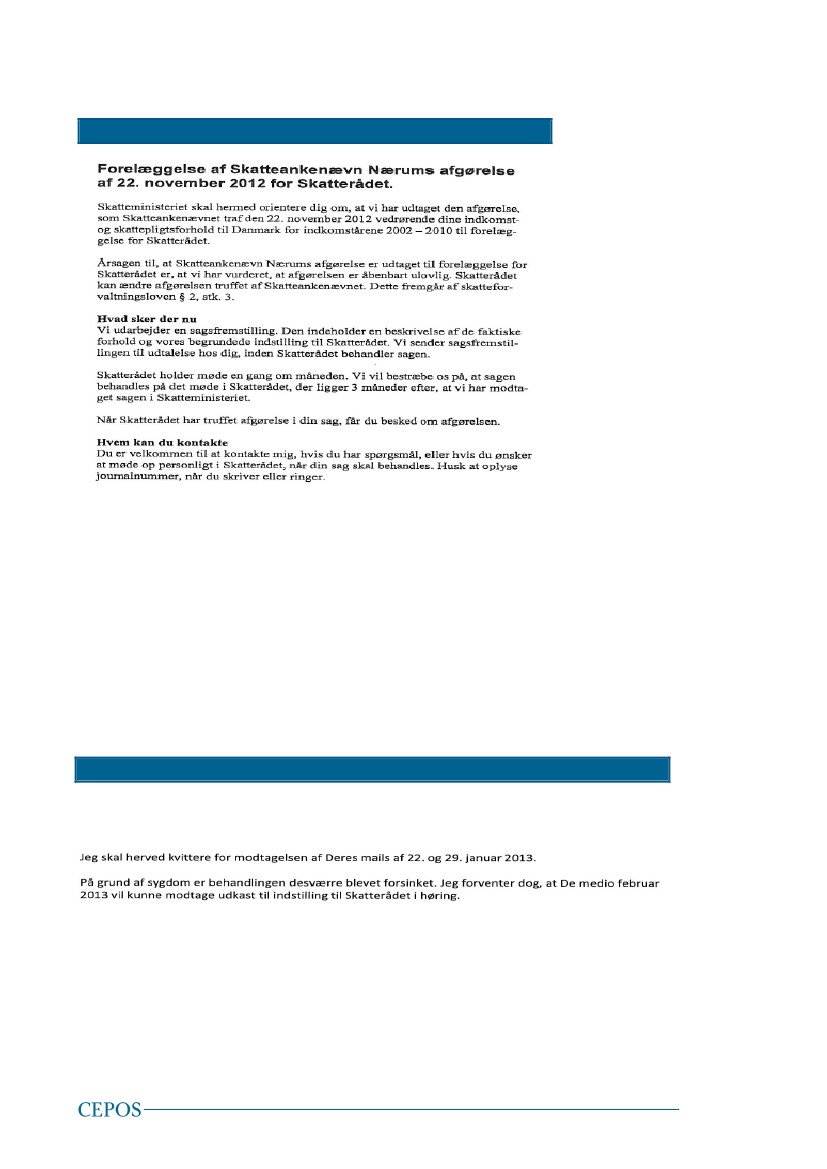

Analysenotat maj 2013”SKAT kan modsat borgere få genoptaget sager”Sagerne illustrerer samtidig, at Skatterådet i perioden 2006-2010 har underkendt SKATsvurdering af, hvad der er ”åbenbart ulovligt” i 8 ud af 15 sager. Dét indikerer, at SKAT harrelativt svært ved at vurdere, hvilke typer af afgørelser, som kan gøres til genstand forgenoptagelse i medfør af skatteforvaltningslovens § 2, stk. 3 som ”åbenbart ulovlige”, hvilketgiver anledning til retsusikkerhed og skaber en risiko for vilkårlighed.I en konkret sag - omtalt i Jyllands-Posten den 5. maj 201310- har SKAT forsøgt at få en afgørelsefra et skatteankenævn genbehandlet i Skatterådet, selvom ankenævnets afgørelse utvivlsomtberoede på et en skønsmæssig vurdering og altså faldt udenfor skatteforvaltningslovens § 2, stk.3´s område, jf. ovenfor.Som det fremgår af afgørelsen, som er gengivet i uddrag nedenfor, vurderede skatteankenævnet- i modsætning til SKAT - at der ikke forelå fortsæt eller grov uagtsomhed fra skatteyderens side.Skatteankenævnet mente derfor, at det var uberettiget, at SKAT havde foretaget ekstraordinærgenoptagelse i medfør af Skatteforvaltningslovens § 27, stk. 1, nr. 5 for årene 2002-2007, hvorforskatteankenævnet nedsatte SKATs oprindelige krav på 27 mio. kr. til ca. 10 mio. kr.:

7. Skatteforvaltningslovens § 2, stk. 3 er et retssikkerhedsmæssigt problem

Uddrag af Skatteankenævnets afgørelse af 22. november 2012

[…]

Kilde: CEPOS har fået aktindsigt i Skatteankenævnets afgørelse

Selvom Skatteankenævnets afgørelse beroede på et skøn over skyldgraden og derfor faldt udenfor anvendelsesområdet af skatteforvaltningslovens § 2, stk. 3, meddelte SKAT ved brev af 13.december 2012, at de vurderede ankenævnets afgørelse som ”åbenbar ulovlig”, og derfor villeindbringe den for Skatterådet.SKAT angav ingen begrundelse for, hvorfor de vurderede afgørelsen for at være ”åbenbarulovlig”, jf. SKATs brev, som er gengivet i sin helhed:

Jf. a r t ik e l i Jy lla n d s p o s t e n a f d e n 4 . m a j 2 0 1 3 ”Sa t m a t a f SKAT” a f Je sp e r Hø b e r gh t t p :/ / w w w .jy lla n d s -p o st e n .d k / p r o t e ct e d / p r e m iu m / e r h v e r v / e r h v e r v w e e k e n d / ECE5 4 2 4 1 8 8 / sa t -m a t -a f-sk a t /Sa g e n h a r a lle r e d e p å k a ld t sig m a s siv k r it ik fr a e k s p e r t e r o g p o lit ik e r e , fo r d iSKAT fo r sø g t e a t g ø r e u d læ g i d é t d e p o sit u m , so m p e r so n e n h a v d e in d b e t a lt t il sina d v o k a t fo r d e n n e s ju r id isk e b ist a n d i s a g e n . SKATs u d læ g b le v fr a fle r e sid e rk r it is e r e t fo r a t v æ r e i st r id m e d m e n n e sk e r e t t ig h e d e r n e .10

6

Analysenotat maj 2013”SKAT kan modsat borgere få genoptaget sager”

SKATs brev om genoptagelse efter skatteforvaltningslovens § 2, stk. 3

Kilde: CEPOS har fået aktindsigt i SKATs korrespondance med personens advokat

SKATs forsøg på at få skatteankenævnets afgørelse genoptaget i medfør afskatteforvaltningslovens § 2, stk. 3 er kritisabelt og tenderer til magtmisbrug.For det første,fordi det allerede fremgår af SKATs juridiske vejledning, at skatteforvaltningslovens § 2, stk. 3ikke kan bruges, hvis afgørelsen hviler på et skøn eller en bevismæssig vurdering.For det andet,fordi SKAT ikke med ét ord begrunder, hvorfor de mener, at afgørelsen er åbenbar ulovlig. Detstrider ikke kun mod retningslinjerne i SKATs eget styresignal SKM 2011.390, men fratager ogsåpersonen og dennes advokat muligheden for at foretage en kvalificeret vurdering af SKATsbeslutning.Alligevel skulle der gå tre måneder, adskillelige rykkere og en klage til SKATsRetssikkerhedschef, før SKAT henlægger sagen. På intet tidspunkt i dette forløb får skatteyderenog dennes advokat en begrundelse for, hvorfor SKAT anser ankenævnets afgørelse for ”åbenbarulovlig”.Sagsforløbet baseret på korrespondancen mellem SKAT og advokaten

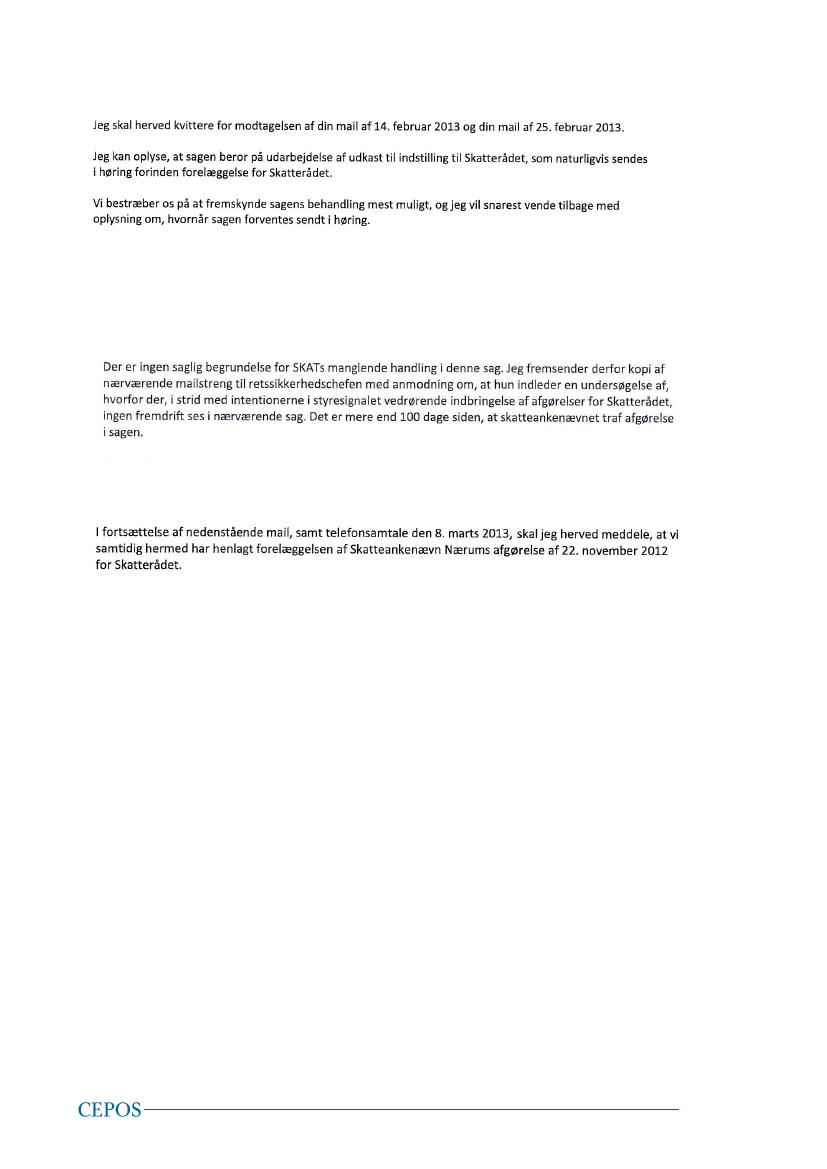

Efter skatteyderen havde modtaget SKATs brev af 13. december 2012, måtte skatteyderensadvokat rykke SKAT hele 3 gange (den 22., 29. og 31. januar), før SKAT den 31. januar 2013vendte tilbage med følgende til advokaten:

Herefter gik der yderligere to rykkere og næsten en måned, før SKAT igen vendte tilbage tiladvokaten med følgende meddelelse af 27. februar 2013:

7

Analysenotat maj 2013”SKAT kan modsat borgere få genoptaget sager”

Den 6. marts 2013 – dvs. næsten 3 måneder efter, at SKAT havde meddelt, at de nu villeudarbejde en sagsfremstilling med henblik på at få sagen behandlet i Skatterådet senest marts2013 - havde skatteyderen og dennes advokat fortsat ikke modtaget SKATs begrundelse på,hvorfor de anså skatteankenævnets vurderingsmæssige skøn for ”åbenbart ulovligt”, endsige enforklaring på, hvorfor sagen trak i langdrag. Advokaten anmodede derfor Retssikkerhedschefenom at gå ind i sagen, og underrettede i den forbindelse SKAT herom:

Først nu reagerede SKAT, og meddelte ved skrivelse af 7. marts 2013, at de ville bero stillesagen, hvilket de dog senere ændrede. Den 12. marts 2013 meddelte de således, at de henlagdesagen og altså ikke ville forelægge den for Skatterådet:

I over 3 måneder befandt skatteyderen sig altså i uvished om, hvorvidt SKAT ville genoptageskatteankenævnets afgørelse eller ej. Og på intet tidspunkt i løbet af de 3 måneder fikskatteyderen og dennes advokat en forklaring på, med hvilken begrundelse SKAT ansåankenævnets afgørelse for ”åbenbar ulovlig”, endsige forklaring på, hvorfor SKAT ikke overholdtde tidsfrister, som de havde meddelt advokaten og som også er udstukket i SKM 2011.390.Forløbet – herunder SKATs manglende begrundelse for at ville anvende skatteforvaltningslovens §2, stk. 3 og langtrukne sagsbehandling – er retssikkerhedsmæssigt problematisk. Navnlig ibetragtning af, at en relativ simpel juridisk analyse på baggrund af SKATs egne vejledninger ogRetssikkerhedschefens analyser, hurtigt ville konkludere, at et skøn foretaget afskatteankenævnet, ikke kan anses som ”åbenbart ulovligt” i skatteforvaltningslovens § 2, stk.3´s forstand.Sagen illustrerer, at risikoen for, at SKAT misforstår og misbruger skatteforvaltningslovens § 2,stk. 3, ikke kun er hypotese og tankespind. Det sker de facto i praksis, og understreger dermeddet retssikkerhedsmæssige problem, som professor Jan Pedersen adresserede i sit høringssvar i2005.

8. Konklusion og anbefalingerDet kan konstateres, at det kun er i et fåtal af sager, at SKAT har forsøgt at få enskatteankenævnsafgørelse indbragt for Skatterådet i medfør af skatteforvaltningslovens § 2, stk.3. Fra perioden 2005-2010 har bestemmelsen således kun været anvendt 15 gange.Sagerne illustrerer dog samtidig, at SKAT har svært ved at vurdere, hvad der kendetegner en”åbenbar ulovlig” afgørelse i skatteforvaltningsloven § 2, stk. 3´s forstand. Skatterådet harsåledes underkendt 8 ud af de 15 sager, som de har fået forelagt i perioden 2006-2010.Derudover viser en konkret case om en pensionist fra Monaco, at bestemmelsen kan give

8

Analysenotat maj 2013”SKAT kan modsat borgere få genoptaget sager”anledning til en sådan grad af fejlfortolkning fra SKATs side, at det udhuler skatteydernesretssikkerhed.Det anbefales derfor, at regeringen ændrer sit fremsatte lovforslag om ny klagestruktur påskatteområdet (L 212), så det også indeholder forslag til at afskaffe skatteforvaltningslovens § 2,stk. 3.Først og fremmest fordi bestemmelsen er unødvendig, hvis der indføres en ny en-strenget-klagestruktur på skatteområdet. Det vil give SKAT mulighed for at indbringe ankenævnenesafgørelser for domstolene, præcist som det også gælder for skatteyderen. Dermed også sagt, aten fastholdelse af skatteforvaltningslovens § 2, stk. 3 medfører en asymmetri i skatteydernes ogSKATs klagemuligheder og dermed en betænkelig retssikkerhedsmæssig skævvridning, hvor SKAT– i modsætning til skatteyderne – får et ”ekstra skud i bøssen”.Derudover illustrerer den konkrete sag om pensionisten i Monaco samt de sager, som SKAT haroffentliggjort i sin Juridiske Vejledning, at skatteforvaltningslovens § 2, stk. 3 giver stor risiko forfejlfortolkning og endda latent misbrug fra SKATs side. Og selvom sådanne misbrugsrisici ogsåeksisterer andre steder i lovgivningen, bør denne risiko politisk søges minimeret, når nuskatteforvaltningsloven § 2, stk. 3 ikke længere er streng nødvendig i en ny klagestruktur.SKAT bør ikke have mulighed for at afprøve skatteankenævnenes afgørelser, udover demuligheder borgerne også har. Skatteforvaltningslovens § 2, stk. 3, bør derfor afskaffes som led ibehandlingen af lovforslaget om forenklet klagestruktur på skatteområdet.

9