Skatteudvalget 2012-13

L 10 Bilag 2

Offentligt

Danish Venture Capitaland Private Equity AssociationBørsenSlotsholmsgadeDK-1217 København KTelefon: 72 25 55 02SE-nr.: 266 554 55Telefax: 33 91 18 38e-mail: [email protected]Homepage: www.dvca.dk

Høringssvar

København, d. 31. oktober 2012Høringsvar vedr. L 10: Forslag til lov om ændring af kildeskatteloven ogselskabsskatteloven (Omgåelse af udbyttebeskatning, gennemstrømningsselskaber ogledelsens sæde).Skatteministeriet har den 3. oktober 2012 fremsendt ovennævnte forslag til lov samtidig medfremsættelsen til DVCA med anmodning om bemærkninger.DVCA skal indledningsvist bemærke, at foreningen er tilfreds med, at Skatteministeriet hartilrettelagt lovprocessen således, at foreningen har fået mulighed for at udarbejde ethøringssvar omkring dette meget skadevoldende og komplicerede lovforslag.Vi har begrænset vores kommentarer til at omfatte de foreslåede regler omkring omgåelse afudbyttebeskatning, da disse har direkte betydning for fremtiden for dansk baseredeventurefonde og kapitalfonde.Konsekvensen af L10Konsekvensen af L10 er, at den vil indføre dobbeltbeskatning og koste danske venture- ogkapitalfonde og det danske samfund adskillige milliarder i manglende udenlandskeinvesteringer. Ligesom danske investeringer vil søge til udlandet til skade for væksten ogarbejdspladser i Danmark.Dansk skattelovgivning vil favorisere og støtte udenlandske kapitalfonde, som selvsagthar mere fokus på udenlandske investeringer end danske – og dermed diskrimineredanske fonde. Dermed gøres det nuværende underskud på FDI-balancen (ForeignDirect Investment balancen) endnu større.12,3 % i organisk vækst - skabte kapitalfonde i Danmark igennem deres virksomhederi 2011. Den samlede omsætning var 220 mia. kr., overskuddet var 15,5 mia. kr.Væksten i antal medarbejdere var 6 % mod 1 % i den private sektor generelt.Er det disse nye job og omsætning, som regeringen ønsker mindre af?

L10 indebærer konkret, at en række investorer i venture- og kapitalfonde beskattes på beggesider af landegrænserne. Det vil sige såvel lige før pengestrømmene forlader Danmark, somnår de bogføres i hjemlandet hos investoren. Der opstår herved en dobbeltbeskatning, somikke er nærmere omtalt i lovforslagets bemærkninger:Med L10 fjerner man en særdeles velkendt, velbenyttet samt integreret del af danskskattelovgivning. Derfor er det usædvanligt, at Skatteministeriet definerer en normalpraksis som et såkaldt ”skattehul”. En praksis som er nødvendig for, at udenlandskeinvestorer f.eks. den norske oliefond og svenske pensionskasser, der investerer ind iDanmark via kapital- og venturefonde, ikke skal dobbeltbeskattes. Ligesom ATP og

1

danske pensionskasser ikke bliver dobbeltbeskattet af svenske og norske investeringeri kapitalfonde.Med L10 udskriver skatteministeriet en dobbeltbeskatning på op til ekstra 27 %(kildeskat). Investorer kan ligefrem med L10 risikere, at de bliver beskattet med 27 %af deres initial investering. Altså at 100 investerede kroner kan blive til 73 kr., før deroverhovedet er skabt et afkast.DVCA antager i denne forbindelse, at der må være tale om decideret fejl fraministeriets side, at der er valgt et kildeskatsprincip – og ikke etavancebeskatningsprincip.Denne fejl kan illustreres med et eksempel:En udenlandsk investor investerer 100 i et dansk holdingselskab. Holdingselskabetsælger efterfølgende et driftsselskab og udlodder salgsprovenuet. Den udenlandskeinvestor modtager 150 som udbytte.I princippet bør Danmark kun beskatte ”avancen” på 50 og ikke hele udlodningen på de150. Dette skyldes, at 100 af de 150, der udbetales, er tilbagebetaling af denoprindelige investering.Hvilke udenlandske investorer vil da investere i Danmark?

Udover ovenstående vil danske selskaber også blive ramt af L10, hvis de ejer under 10 % afen kapitalfond. Og det gør hovedparten af investorerne. Dermed udskrives endobbeltbeskatning på 25 %. Danske selskaber vil som en konsekvens heraf naturligt søge tiludlandet med deres kapitalfondsinvesteringer. I sig selv er diskriminationen bekymrende; enhhv. 25/27 % bruttoskat på pengestrømmende tilbage til danske kapital- og venturefondesinvestorer vil skabe en så stor ændring i konkurrencesituationen, at rent danske kapital- ogventurefonde, vil blive tvunget til at flytte.Fordi L10 fjerner en integreret og velbenyttet del af skattelovgivningen, vil L10 generere etvæsentligt direkte provenu, indtil samtlige rent danske venture- og kapitalfonde er flyttet tiludlandet.Det virker derfor underligt og direkte misvisende, at Skatteministeriet ikke mener, at indgrebethar nogen økonomisk effekt på erhvervslivet eller ekstraprovenu for det offentlige.Opsummerende er det derfor DVCAs holdning, at L10 i den foreliggende lovtekst er en”vækstskat”, som alt andet lige vil reducere væksten i Danmark, og det er vel ikke regeringenspolitik?I hvert fald virker dette kapital- og venturefondsfjendske skatteforslag direkte ukoordineret medf.eks. oprettelsen af Dansk Vækstkapital, hvor Folketinget anerkendte kapital– ogventurefondsmodellen som et vigtigt redskab i kampen for at afhjælpe kapitalklemmen ogdermed væksten i Danmark.Det er yderligere vores vurdering, at L 10 rammer bredt og derfor får konsekvenser for andrebrancher og ejerstrukturer f.eks. infrastrukturfonde, OPP-muligheder i Danmark mv.

2

1. Generelle bemærkningerI bemærkningerne til loven er følgende anført:”Med lovforslaget fjernes et skattehul ved koncerninterne omstruktureringer, som kanunderminere regelsættet om kildebeskatningen af udbytter til selskaber eller fysiske personer.”Det hedder sig endvidere i bemærkningerne, at:”Der opkræves 27 pct. dansk kildeskat af udbytter, som et dansk datterselskab udlodder til sitmoderselskab m.v. i et land uden for EU, som ikke har en dobbeltbeskatningsoverenskomstmed Danmark.”Det er bare ikke det, der står i lovteksten. Lovteksten er formuleret meget bredere og vilbetyde, at investorer i kapital- og venturefonde i Danmark, der efter forslagets vedtagelseudlodder udbytter efter den skitserede model i lovforslaget (omdannelse af udbytter tilnedbringelse af gæld), vil blive ramt af lovforslaget, såfremt:

Investorerne er danske selskabsbeskattede enheder med et ejerskab på mindre end10 % af danske venture- eller kapitalfonde.Investorerne er udenlandske enheder bosiddende i EU/EØS eller et land meddobbeltbeskatningsaftale med Danmark med et ejerskab på mindre end 10 % afdanske venture- eller kapitalfonde.Investorerne er investorer i udenlandske kapital- eller venturefonde med danskeholdingselskaber – og modtagelsen af udbyttet foregår som følge af et delsalg, delexiteller rekapitalisering af porteføljeselskabet.

DVCA er dybt bekymret over denne diskrepans i lovforslaget.I det følgende antages det, da lovtekst juridisk går forud for bemærkningstekst, at dettilsyneladende er regeringens intention – imod sin egen vækstmålsætning – at ramme de treovenfor skitserede tilfælde også.2. Er der tale om skattehul?DVCA vil indledningsvist gerne bemærke, at med bemærkningen om, at der er tale om etskattehul sendes et stærkt misledende signal til Folketingets partier. Ingen folketingspolitikervil sandsynligvis meningsfuldt stemme for bevarelsen af et skattehul – uanset partifarve.Med andre ord er det at beskrive et lovforslag som ”lukning af et skattehul” et uhyre stærktvåben at bruge i bemærkninger til et skattelovforslag. Et våben, der bør bruges forsigtigt, datroværdigheden omkring lukning af skattehuller er uhyre essentiel for os alle. For er der ikketale om et skattehul, hvad så næste gang, regeringen fremsætter et lovforslag, der skal lukkeet reelt hul? Kan man så stole på regeringens intention?DVCA mener, at der spilles unødigt hasard med denne troværdighed. Det er der fire grunde til:For det første har såvel Norge som Sverige den retstilstand, at kapital- ogventurefondes investorer modtager afkast på investeringer ubeskåret til beskatning iinvestorernes hjemland.

3

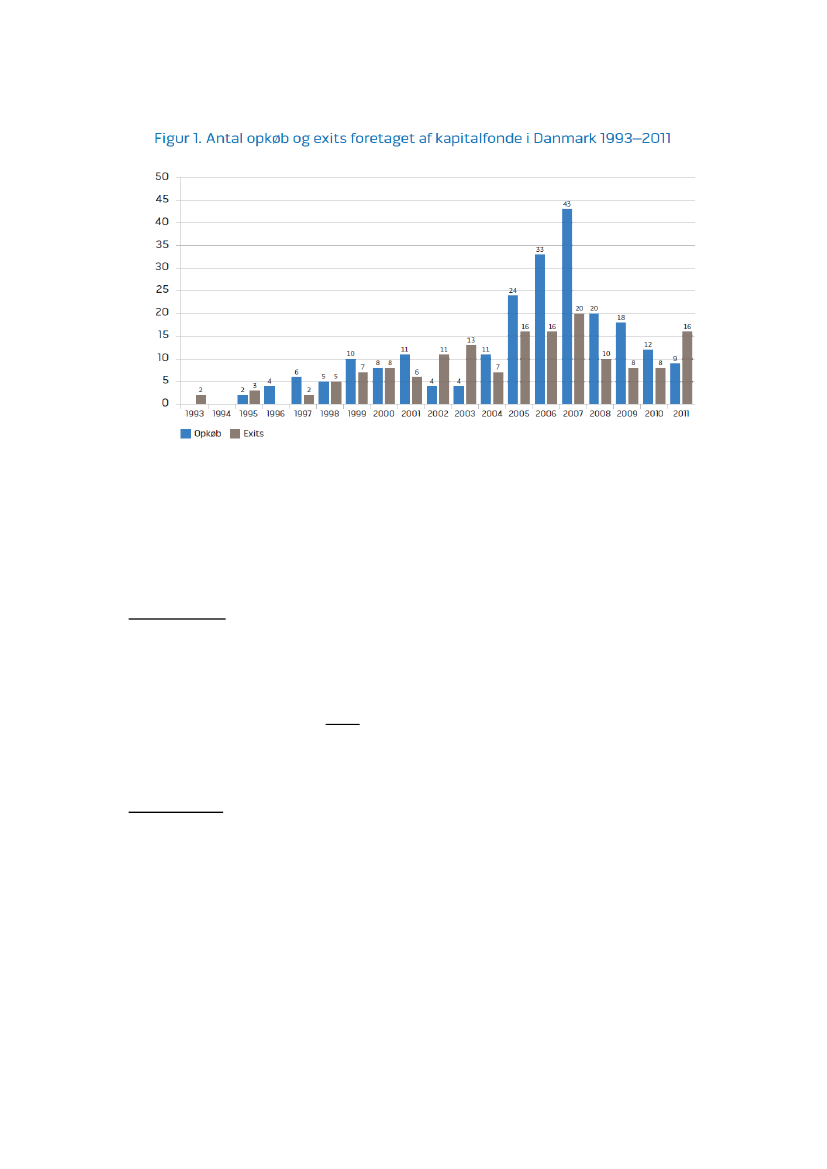

Ligeledes modtager danske investorer i udenlandske venture- og kapitalfonde ogsåafkast på investeringer i fondene ubeskåret til beskatning i Danmark. De danskeinvesteringer i udenlandske kapital- og venturefonde udgør et betydeligt milliardbeløb.Det kan altså konstateres, at der med lovforslaget ændres en international accepteretretsorden for investeringer i venture- og kapitalfonde.Det taler imod, at der er tale om, at L10 er en lukning af et skattehul.For det andet er det DVCAs opfattelse, at det afgørende for at bruge terminologien”skattehul” i et lovforslag er, at der ikke har været en årelang og velkendt praksis ierhvervslivet for at bruge en given struktur, som endda sikrer lige konkurrencevilkår oginvesteringer til Danmark. For ellers burde det jo have været stoppet for længe siden afskattemyndighederne.Skatteministeriet har i en lang række år haft ligningsmæssig fokus på venture- ogkapitalfonde i Danmark. Således offentliggjorde Skatteministeriet 1. april 2012 enpressemeddelelse, hvor der står:”Stikmodsat det indtryk man kunne få af de seneste dages medieomtale, er kontrollenaf kapitalfondsejede og multinationale koncerners skatteadfærd et højt prioriteretfokusområde for Skatteministeriet og har været det siden 2007. Blandt andetgennemgås samtlige kapitalfondes opkøb af danske virksomheder.”Konkret fremgår kapitalfonde også i SKATs indsatsplan for 2008, hvori det fremgår, at”Der har været megen omtale af forskellige kapitalfondes overtagelse af store danskeselskaber og den virkning, det vil få for skatteprovenuet fra de overtagne selskaber.Det overordnede formål med indsatsen er at kortlægge faserne i en overdragelse ogvurdere de forskellige måder, hvorpå overtagelserne foretages. Udgangspunktet forkontrollerne er en gennemgang af samtlige pengestrømme, som overtagelsernebringer med sig med henblik på en skattemæssig vurdering.”Med andre ord. Skatteministeriet har kigget danske kapitalfonde over skuldrene imange år. Og det har været en 360-graders øvelse. Både i forbindelse medopkøbstidspunkt, ejerskabsperiode og salgstidspunkt. Og SKAT har været klar over, atkapitalfonde, der opererer i Danmark, har brugt den i L10 beskrevne konstruktion imange år.Det kan endvidere anføres, at såvel opkøb som exits har været for nedadgående sidenfinanskrisens start. Dog med 2011 som en positiv undtagelse, hvor det lykkedeskapitalfondene at sælge 16 selskaber i Danmark jf. figur 1 nedenfor.

4

Kilde: DVCAs årsskrift om god selskabsledelse i kapitalfonde, 2012

Skat har altså kendt til kapitalfondenes struktur i årevis. Og Skat foretager nu etindgreb mod en praksis i venture- og kapitalfonde, der ikke er stigende. En praksis, derbygger på en international accepteret retsorden for investeringer i venture- ogkapitalfonde – at man ikke dobbeltbeskatter, men kun beskatter i investors hjemland.Det taler imod, at der er tale om, at L10 er en lukning af et skattehul.For det tredje giver et skattehul pr. definition 0 kr. ekstra i statskassen. For statenmodtager jo efter lovens vedtagelse blot det beløb, de burde have fået før lovensvedtagelse.DVCA er ikke enig i at lovforslaget er uden provenumæssige konsekvenser. VedtagesL10 vil det udløse omstruktureringer i de danske venture- og kapitalfonde, som i sigselv vil udløse beskatning, uden at nogle udbytter er betalt tilbage til investorerneunder den nye retstilstand.Det taler imod, at L10 er lukning af et skattehul.For det fjerde er der i mange af de relevante strukturer reeltikketale om, at udbyttekonverteres til aktieavance. I stedet er der tale om, at aktieavance konverteres tilbagetil aktieavance. Hvis en kapital- eller venturefonds holdingselskab har solgt eninvestering i et porteføljeselskab helt eller delvist, må dette utvivlsom betegnes som enaktieavance.Men da holdingselskabets eksistens er nødvendig af ikke-skattemæssige årsagerkonverteres denne aktieavance til udbytte, hvis den udloddes fra holdingselskabet somudbytte (med potentiel kildeskat). For kapital- og venturefonde er det essentielt at haveholdingselskaber, der ligger mellem fonden og driftsselskabet. Dels på grund afselskabslovgivningens forbud mod selvfinansiering, men også på grund af, at det er idette selskab, at mange af kapitalfondenes co-investorer investerer ind idriftsselskabet. Det er naturlig og sund corporate governance.

5

Det eneste, der opnås ved at gøre som beskrevet i bemærkningernes side 3, venstrespalte, første pind, er, at dette udbytte konverteres tilbage til aktieavance. Dennepraksis er speciel for rene danske kapital- og venturefonde, og er et godt eksempel pålovforslagets diskrimination mod danske venture- og kapitalfonde.Det taler imod, at L10 er lukning af et skattehul.Under alle omstændigheder er det misvisende, at det angives, at lovforslaget intet merprovenuhar for det offentlige. Efter DVCAs vurdering, vil forslaget generere et betydeligt merprovenufor det offentlige og dermed udgøre en ny vækstskat.Er der så tale om et ”skattehul” eller ej?Sammenfattende er det således DVCAs opfattelse, at L10 ikke er, hvad regeringen giverudtryk for, den er. Den del af L10, der omfatter udbyttebeskatning, er ikke en lukning af etskattehul, det er en ny erhvervsskat.Det udelukker selvfølgelig ikke, at lovgiver kan gribe ind overfor danske kapital- ogventurefondes muligheder for skattefrit – for at undgå dobbeltbeskatning, som Danmark selvnyder godt af - at sende afkast på investeringer tilbage til deres udenlandskeinvestorer/danske små-investorer.Men i så fald er det en politisk vurdering, der skal foretages af denne mulighed, hvor Danmarkafskærer sig fra bestemt investeringer ind i Danmark. Og ikke en vurdering af, om der er taleom et skattehul.3. Hvad har L10 af konsekvenser for Danmark som investeringsland?Forskellen mellem ind- og udgående investeringer i Danmark er stigende. Siden 2004 er deropstået et hul på knap 400 mia. kr.FDI-ubalancen er et af Danmarks store vækstproblemer. For investeres der ikke i Danmarkudefra, så falder kvaliteten af Danmarks kapitalapparat og dermed væksten.Derfor står der også følgende i regeringsgrundlaget ”Et Danmark, der står sammen” fra 2011:”Danmark skal også være bedre til at tiltrække udenlandske investeringer. Investeringer iDanmark fra udenlandske investorer ligger under gennemsnittet for de rige lande. Det skal derrettes op på. Vi skal derfor skabe bedre rammer for udenlandske virksomheders investeringer idanske virksomheder.”DVCAs medlemmer er en af de vigtigste kilder til tiltrækning af udenlandsk kapital til Danmark.Danske kapitalfonde havde i 2011 tiltrukket i alt 31,5 mia. kr. i kapital. Vækstfonden vurderer,at tallet for udenlandske kapitalfonde i 2011 er 37 mia. kr. Næsten al kapital i de udenlandskefonde er udenlandsk. Og i flere af de danske fonde er den udenlandske kapital stigende ognærmer sig 50 %.Dermed vurderer DVCA med et forsigtigt skøn, at i omegnen af 40 mia. kr. af den kapital, somkapitalfonde, der opererer i Danmark, kommer med, er fra udlandet (37 mia. kr. + 2,5 mia. kr.).Det er kapital, der for en stor dels vedkommende ikke vil blive genplaceret i Danmark, hvis L10vedtages. For beskattes en investor af afkast fra Danmark og bliver denne skat enekstraomkostning, så bliver vedkommende væk fra at investere ind i Danmark.

6

For venturefondene er tallet markant lavere. Men en forsigtig vurdering er, at 2-5 mia. kr. afden kapital, der investeres i danske venture-ejede virksomheder, er af udenlandsk oprindelse.Ej heller denne kapital vil for en stor dels vedkommende blive genplaceret i Danmark, hvis L10vedtages.Samlet set vurderer DVCA således, at op imod 45 mia. kr. i udenlandske investeringer på sigtkan risikere at gå Danmarks næse forbi. Det er utilfredsstillende for Danmark sominvesteringsland.4. Tekniske bemærkninger/ Mulige løsningerEfter vores vurdering kan ovennævnte problemer løses ved:1.2.3.At fastholde den nuværende retstilstand.At foreslås en afskaffelse af udbyttebeskatning af udbytter fra unoterede selskaber tilselskabsinvestorer med ejerandele mindre end 10 %.At reglerne i L10 kun skal have virkning over for selskabsaktionærer uden forEU/EØS/DBO-lande.

Ad 1) fastholde den nuværende retstilstandDet fremgår af bemærkningerne, at lovforslaget har til formål at fjerne et skattehul vedkoncerntinterne omstruktureringer, som kan underminere regelsættet om kildebeskatning afudbytter til selskaber eller fysiske personer.Vi betvivler stærkt jf. ovenfor, at der er tale om et skattehul. Reglerne og reglernes virkning harværet velkendt også i skatteministeriet, der er ikke tale om et provenuneutralt forslag, og dethar netop været hensigten med reglerne at kontante beløb, der udbetales vedaktieombytninger, skal behandles som en afståelsessum og ikke som udbytter – i tråd medinternationale praksis indenfor skattelovgivningen.Ad 2) Afskaffelse af udbyttebeskatning fra unoterede selskaber til selskabsinvestorermed ejerandele mindre end 10 %Regeringen har for nylig fremsat et andet lovforslag i høring. I henhold til dette forslag skalselskabers aktieavancer på unoterede aktier være skattefrie fra 1. januar 2013. Dette gælderuanset selskabsinvestorens ejerandel i det unoterede selskab.Det fremgår, at udbyttebeskatningen af selskabers investering i unoterede aktier fortsat skalbeskattes, hvis ejerandele i det udbyttebetalende selskab er mindre end 10 %.Det er uhensigtsmæssigt at have en forskellig beskatning af selskabers aktieavancer ogudbytter. Forskelsbehandlingen medfører blot, at investorer og rådgivere tilskyndes til atanvende kreative modeller for, at selskabsinvestorer kan undgå at modtage udbytter fraunoterede porteføljeselskaber for i stedet at modtage aktieavancer.Et af formålene med skattereformen fra 2010 var netop at sikre en symmetrisk beskatning afselskabers aktieavancer og udbytter.Det vil derfor være naturligt at fjerne beskatningen af selskabers udbytter fra unoterede aktiersamtidig med, at beskatningen af selskabers aktieavancer på unoterede aktier fjernes. Fjernesbeskatningen af selskabers udbytter fra unoterede selskaber, vil behovet for stramningerne i L10 blive fjernet.

7

Det må antages, at tabet af skatteprovenu ved en sådan ændring er relativt begrænset.Ad 3) Reglen skal kun have virkning over for selskabsaktionærer uden forEU/EØS/DBO-lande.Et alternativ til ovennævnte kan være at begrænse anvendelsen af reglerne omomkvalificering af den kontante betaling ved aktieombytninger mv. i L10 til kun at gælde vedudbetalinger til selskabsaktionærer hjemmehørende i lande uden for EU/EØS/DBO-lande.Herved vil reglen blive begrænset til at omfatte de samme tilfælde som den nuværende regel,om omkvalificering af likvidationsprovenu udbetalt i opløsningsåret (som dog også børmodificeres en smule). Et sådant likvidationsprovenu skal som udgangspunkt behandles somaktieavancer, men omkvalificeres i medfør af ligningsloven § 16 A, stk. 3, nummer 1, litra b tiludbytter, hvor:Modtager er moderselskab og er hjemmehørende uden for EU/EØS eller et DBO-landModtager ejer mindre end 10% men har fælles kontrol efter LL § 2 og erhjemmehørende uden for EU/EØS, hvor der skulle have været sket nedsættelse afden danske udbyttebeskatning, hvis modtager havde ejet mindst 10%.

En sådan begrænsning af den foreslåede regel synes også at have støtte i bemærkningernepkt. 3.1.2, hvor det netop fremhæves, at reglen finder anvendelse ”medmindre der ikke ernogen udbyttebeskatning, fordi denne beskatning skal frafaldes eller nedsættes efter moder-/datterselskabsdirektivet eller en dobbeltbeskatningsoverenskomst.”Samtidig er det også denne retstilstand, der med L10 etableres for personer, idet netoppersoner i EU/EØS/DBO lande fritages for den nye regels anvendelse, jf. forslag til nyt 4. pkt. ikildeskatteloven § 2, stk. 1, nr. 6.Dette forekommer at være i overensstemmelse med forslagets hensigt og vil sikre en ensartetlovgivning på disse to beslægtede området. Vi foreslår derfor, at den nye selskabsskattelovs §2 D, stk. 1, sidste pkt. formuleres som følger: ”Dette gælder dog kun, hvis det overdragendeselskab er omfattet af ligningsloven § 16 A, stk. 3, nummer 1, litra b.” Samtidig foreslår vi, atder i ligningsloven § 16, stk. 3, nummer 1, litra b, 2. pkt. efter ”EU eller EØS” tilføjes ”eller somDanmark har indgået en dobbeltbeskatningsoverenskomst med”.Hermed opnås også lovteknisk, at der lovgives præcist mod de uønskede situationer i stedetfor, at der lovgives generelt mod alle og med undtagelser for det ønskede, hvilket erretssikkerhedsmæssigt mere betryggende.Dette løsningsforslag vil dog lade alle de investorer i danske og udenlandske kapitalfonde medinvesteringer i Danmark i stikken som anført overfor, såfremt disse investorers hjemland ikkehar en dobbeltbeskatningsoverenskomst med Danmark.Det er DVCA ked af. Primært fordi fundraising til nye investeringer af danske venture- ogkapitalfonde må forventes at blive stadig mere international fremadrettet. Dette skyldes, at denye regler om investeringer foretaget af forsikrings- og pensionsselskaber ind i kapital- ogventurefonde på grund af de nye Solvency II-regler må aftage i Europa. Derfor skabes etbehov for at fundraise internationalt.

8

DVCA ser derfor gerne, såfremt denne løsning vælges af ministeriet, at Danmark tager initiativtil at lave dobbeltbeskatningsaftaler med resten af de olierige stater i Mellemøsten. PT harDanmark kun en dobbeltbeskatningsaftale med Kuwait.5. Opfordring til dialogDVCA erkender, at der kan være et behov for at sikre sig ift. visse investorer, der udlodderudbytter til lavskattelande, som det også fremgår af L10s bemærkninger.Derfor opfordrer DVCA med dette høringssvar regeringen til dialog herom.Kopi af dette høringssvar er sendt til Folketingets Skatteudvalg og Erhvervs, Vækst- ogEksportudvalg

Med venlig hilsen

Jannick NytoftAdm.direktørDVCA

9