Skatteudvalget 2012-13

L 10 Bilag 11

Offentligt

Deloittes kommentarer til Skatteministerietstekniske gennemgang af L49

Erik Banner-Voigt, Partner Deloitte.

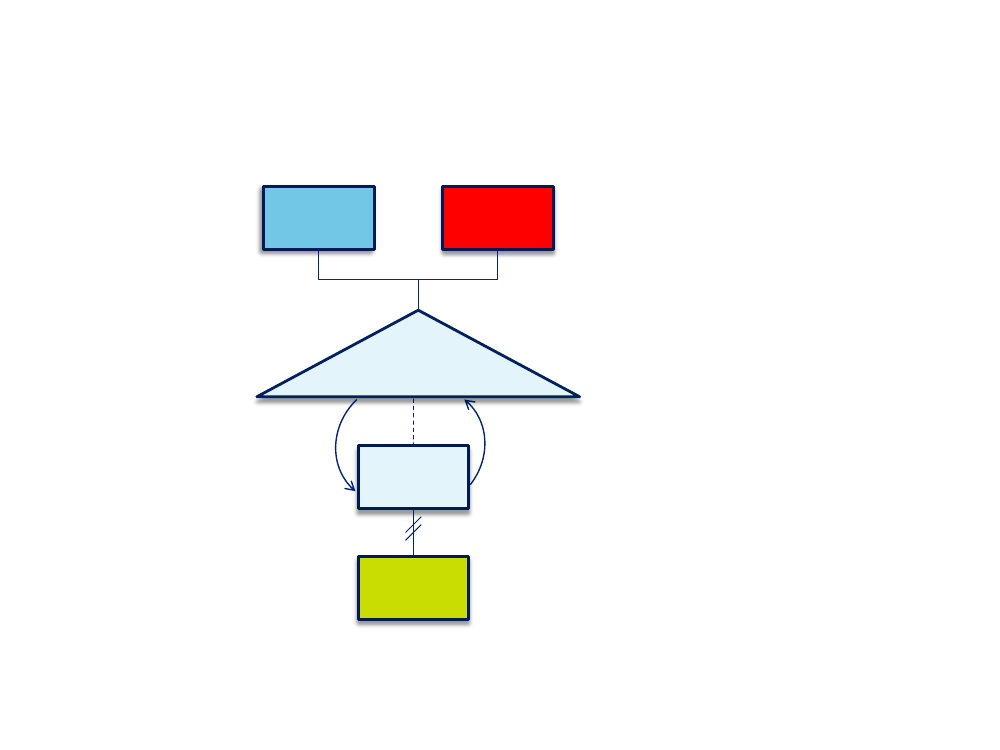

L 10 medfører ”100 % skat” og avancebeskatningEksempel på salg af virksomhed med avance på 100InvestorA91%

InvestorB9%

kapitalfondKøbssum på 1.000Salgssum på 1.100 fra salget af drift –udloddes fra Holding til kapitalfond

Holding

Drift

2

� 2012 Deloitte

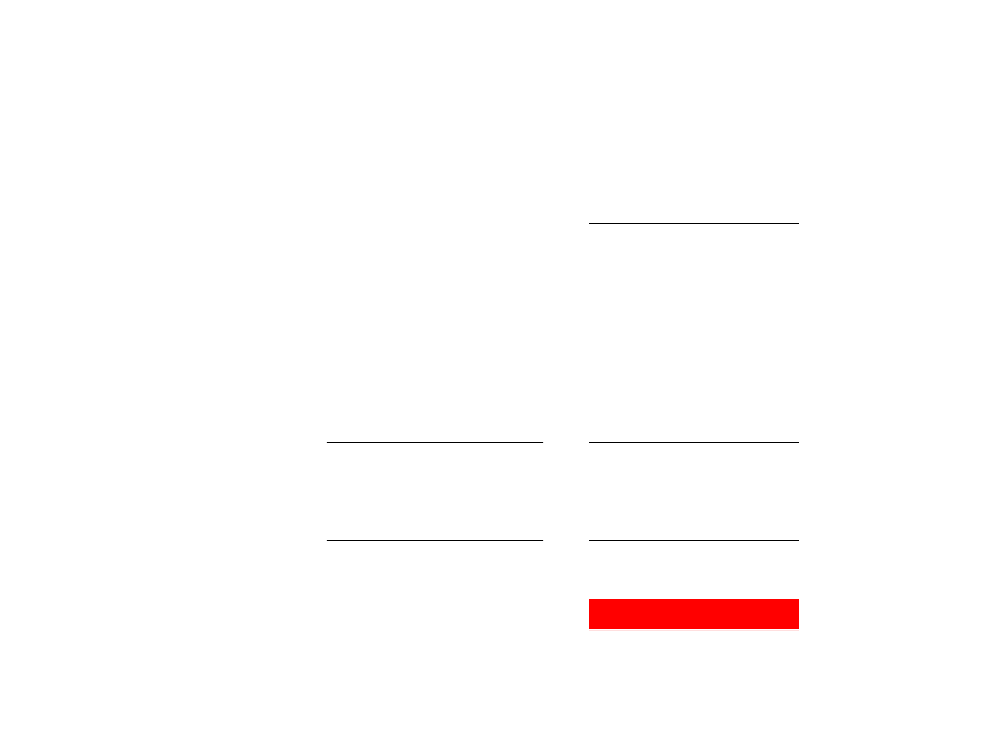

L 10 medfører ”100 % skat” og avancebeskatningEksempel på salg af virksomhed med avance på 100Køb af DriftSalg af DriftAvance i Holding1.0001.100100

Beskatning af Investor A(91%)InvesteringAfkast (91% og 9% af 1.100)Avance9101.00191

Beskatning af investorB (9%)90999

Skattebetaling (25% af 99)Avance efter skatEffektiv beskatning

0910%

(24,75)-15,75

275%*

Den effektive skat kan beregnes som skattebetaling i forhold til avance. Det vilsige 24,75/9% = 275%� 2012 Deloitte

L 10 medfører ”100 % skat” og avancebeskatning

L10 medfører:• Beskatning af avancer for investorer under 10 %– selvom hensigten med L49 er at avancer skalvære skattefrie for selskabsinvestorer• Beskatning af hovedstolen for investorer under 10%. Og derfor en effektiv skat på over 100%

4

Footer

� 2012 Deloitte

L 10 medfører ”100 % skat” og avancebeskatning

Hvorfor kan sælger ikke blot sælge Drift og Holding samtidigt (somdet er foreslået af skatteministeren i besvarelsen af spørgsmål 3 –ad L10)?• Fordi garantier og residualbeløb til at dække evt. søgsmål frakøber skal indkapsles i et selskab under fonden.• Det er nødvendigt at have et holdingselskab i købssituationenpå grund af selskabslovens forbud mod selvfinansiering.5

Footer

� 2012 Deloitte