Skatteudvalget 2012-13

L 10 Bilag 1

Offentligt

Lovforslag nr.L 00

Folketinget 2012-13

Fremsat den 26. september 2012 af skatteministeren (Thor Möger Pedersen)

Forslagtil

Lov om ændring af kildeskatteloven og selskabsskatteloven(Omgåelse af udbyttebeskatning, gennemstrømningsselskaber og ledelsens sæde)§1I kildeskatteloven, jf. lovbekendtgørelse nr. 1403 af 7.december 2010, som ændret bl.a. ved § 5 i lov nr. 254 af 30.marts 2011, § 1 i lov nr. 398 af 9. maj 2012, § 5 i lov nr. 433af 16. maj 2012, § 5 i lov nr. 591 af 18. juni 2012, § 2 i lovnr. 921 af 18. juni 2012 og senest ved § 2 i lov nr. 927 af 18.september 2012, foretages følgende ændring:1.I§ 2, stk. 1, nr. 6,indsættes efter2. pkt.:»Skattepligten omfatter endvidere vederlag i form af an-det end aktier i det erhvervende selskab, som en person er-hverver ved overdragelse af aktier, andelsbeviser og lignen-de værdipapirer, herunder konvertible obligationer, samttegningsrettigheder til sådanne værdipapirer i et koncernfor-bundet selskab (det erhvervede selskab) til et andet koncer-nforbundet selskab eller en koncernforbundet fond eller trust(det erhvervende selskab). 3. pkt. anvendes dog ikke, hvispersonen er hjemmehørende på Færøerne, i Grønland eller iet land, som er medlem af EU/EØS, eller som har en dob-beltbeskatningsoverenskomst med Danmark, og de kompe-tente myndigheder i denne stat skal udveksle oplysningermed de danske myndigheder efter dobbeltbeskatningsover-enskomsten, en anden international overenskomst eller kon-vention eller en administrativt indgået aftale om bistand iskattesager. Det er en betingelse for anvendelsen af 3. pkt.,at der er forbindelse som nævnt i ligningslovens § 2 mellempersonen og det erhvervede henholdsvis det erhvervendeselskab, og at det erhvervede selskab og det erhvervendeselskab er koncernforbundet som nævnt i ligningslovens§ 2.«§2I selskabsskatteloven, jf. lovbekendtgørelse nr. 1376 af 7.december 2010, som ændret bl.a. ved § 8 i lov nr. 254 af 30.marts 2011, § 4 i lov nr. 624 af 14. juni 2011, § 10 i lov nr.433 af 16. maj 2012, § 2 i lov nr. 591 af 18. juni 2012 ogsenest ved § 2 i lov nr. 923 af 18. september 2012, foretagesfølgende ændringer:1.§ 1, stk. 6, 1.og2. pkt.,ophæves, og i stedet indsættes:»Selskaber og foreninger m.v. omfattet af stk. 1, nr. 2-6,anses for hjemmehørende her i landet, hvis selskabet ellerforeningen m.v. er registreret her i landet eller har ledelsenssæde her i landet.«2.I§ 1, stk. 6, 3. pkt.,som bliver 2. pkt., udgår »og 2.«3.I§ 2, stk. 1, litra c,indsættes som7.og8. pkt.:»3. og 4. pkt. finder ikke anvendelse, hvis udbyttet fra detdanske selskab er en videreudlodning af udbytte, som detteselskab har modtaget direkte eller indirekte af dattersel-skabsaktier eller koncernselskabsaktier, jf. aktieavancebe-skatningslovens §§ 4 A og 4 B, i et selskab hjemmehørendei udlandet, og det danske selskab ikke var retmæssig ejer afdet modtagne udbytte. Dette gælder dog ikke, hvis beskat-ningen af udbytteudlodningen fra det danske selskab skalfrafaldes efter bestemmelserne i direktiv 2011/96/EU.«4.Efter § 2 C indsættes:»§ 2 D.Hvis en juridisk person overdrager aktier, andels-beviser og lignende værdipapirer, herunder konvertible obli-gationer, samt tegningsrettigheder til sådanne værdipapirer iet koncernforbundet selskab (det erhvervede selskab) til etandet koncernforbundet selskab eller en koncernforbundetfond eller trust (det erhvervende selskab), og vederlaget fordenne overdragelse helt eller delvist sker i form af andet endaktier i det erhvervende selskab, anses denne del af vederla-get for udbytte. Dette gælder dog ikke, hvis det overdragen-de selskab opfylder betingelserne for at modtage skattefritudbytte efter § 2, stk. 1, litra c, eller § 13, stk. 1, nr. 2.Stk. 2.Ved fastsættelse af, hvornår der er tale om koncer-nforbundne selskaber, finder ligningslovens § 2 anvendelse.Med en juridisk person sidestilles et selskab og en forening

AN011270Skattemin., j.nr. 11-0296888

2

m.v., der efter danske skatteregler ikke udgør et selvstæn-digt skattesubjekt, men hvis forhold er reguleret af selska-bsretlige regler, en selskabsaftale eller en foreningsved-tægt.«§3Stk. 1.Loven træder i kraft den 20. december 2012.

Stk. 2.§ 1 og § 2, nr. 4, har virkning for erhvervelse afaktier foretaget fra og med den 3. oktober 2012.Stk. 3.§ 2, nr. 1 og 2, har virkning for indkomstår, der på-begyndes den 1. januar 2013 eller senere.Stk. 4.§ 2, nr. 3, har virkning for udbytter, der udloddesden 1. januar 2013 eller senere.

3

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningLovforslaget går ud på nogle ændringer af de nuværendeskatteregler for at imødegå utilsigtede virkninger på disseområder. Formålet er at imødegå dels muligheder for at om-gå dansk beskatning, dels muligheder for ved hjælp af dan-ske skatteregler at omgå udenlandsk beskatning.Der indgår følgende elementer:– Omgåelse af udbyttebeskatning. Lovforslaget skal imø-degå, at et selskabs udlodning af udbytte, som er omfat-tet af skattepligt, skifter kvalifikation til en anden formfor betaling, som ikke er omfattet af skattepligt. Et ek-sempel kan være et udenlandsk moderselskab, som af-hænder aktier i sit danske datterselskab til et dansk»mellemholdingselskab«, og som vederlag for afhændel-sen får en fordring på mellemholdingselskabet. Datter-selskabet kan herefter udlodde udbytte til mellemhol-dingselskabet, hvilket kan ske skattefrit, og mellemhol-dingselskabet kan herefter betale beløbet videre til detudenlandske moderselskab m.v. i form af afdrag pågæld, hvilket også er skattefrit. Overdrageren kan lige såvel være en fysisk person.– Gennemstrømningsselskaber. Danmark udnyttes i fleretilfælde som led i skatteplanlægning, hvor et selskab i etfremmed land etablerer et dansk selskab, som ikke harandet formål end at investere i selskaber i et andet frem-med land. Selskabet i det førstnævnte land modtager i såfald udbytter fra selskaberne i det andet fremmede landgennem et dansk selskab med det formål at nedsætte denbeskatning, som det andet fremmede land ville gennem-føre, hvis udbyttet blev betalt direkte.– Ledelsens sæde. Lovforslaget skal sikre, at alle selskaberog foreninger er omfattet af fuld dansk skattepligt, hvisde enten er registreret eller har ledelsens sæde her i lan-det. Efter de gældende regler er visse selskaber, som erregistreret her i landet, ikke omfattet af fuld skattepligt,fordi de har placeret deres ledelse i udlandet. Det giverisær risiko for, at et sådant selskab, som er registreret heri landet, men har ledelsen i et andet land – f.eks. et lavs-katteland – fremstår som et dansk selskab, selv om detikke er omfattet af fuld dansk skattepligt.2. Lovforslagets formål og baggrund2.1. Omgåelse af udbyttebeskatningMed lovforslaget fjernes et skattehul ved koncerninterneomstruktureringer, som kan underminere regelsættet om kil-debeskatningen af udbytter til selskaber eller fysiske perso-ner.Der opkræves 27 pct. dansk kildeskat af udbytter, som etdansk datterselskab udlodder til sit moderselskab m.v. i etland uden for EU, som ikke har en dobbeltbeskatningsover-enskomst med Danmark.Denne kildeskat kan bl.a. omgås ved, at det udenlandskemoderselskab (herunder en kapitalfond, som er organiseret iet kommanditselskab) afstår aktier i sit danske datterselskab(det erhvervede selskab) til et andet dansk selskab (det er-hvervende selskab), så vederlaget for afståelsen helt ellerdelvist består af f.eks. en fordring på det erhvervende sel-skab. Selskabskonstruktionen medfører herefter, at det dan-ske erhvervede selskab betaler udbytte til det danske erhver-vende selskab, hvilket sker uden beskatning, fordi der er taleom udbytte i et dansk moder/datterselskabsforhold. Det er-hvervende selskab betaler nu de modtagne udbytter videre iform af afdrag af gæld til det udenlandske moderselskab,hvilket også sker uden beskatning, idet det udenlandske mo-derselskab nu modtager afdrag på sin fordring på det erhver-vende selskab.På tilsvarende måde opkræves der 27 pct. dansk kildeskataf udbytter, som et dansk selskab udlodder til en fysisk per-son, som er hjemmehørende i et land, der ikke har en dob-beltbeskatningsoverenskomst med Danmark. Denne kilde-skat kan også omgås ved salg af aktierne i det danske sel-skab til et andet dansk selskab, så personen får en fordringpå det erhvervende selskab og der består moder/dattersel-skabsforhold mellem de to selskaber.Udbyttebetalingen mellem de to danske selskaber skifteraltså kvalifikation ved viderebetalingen til det udenlandskemoderselskab eller den udenlandske person, hvilket efter degældende regler medfører, at der ikke længere er dansk be-skatning.Muligheden for at omgå udbyttebeskatningen ved om-strukturering og kvalifikationsskift er konstateret ved enkonkret sag, hvor SKAT har orienteret Skatteministeriet veden såkaldt early warning, som blev udarbejdet i overens-stemmelse med den procedure, som Skatteministeriet fast-lagde efter afgivelsen af Skattefradragskommissionens be-retning i 2006.Lovforslaget, som er en opfølgning på denne early war-ning, går ud på at hindre denne omgåelsesmulighed.2.2. GennemstrømningsselskaberEn del af udlandets investeringer i Danmark er såkaldtegennemstrømningsinvesteringer. Det er altså investeringerfra et selskab i et fremmed land i et dansk holdingselskab,der videreinvesterer midlerne i et andet fremmed land. Gen-nemstrømningsinvesteringer er karakteriseret ved, at detdanske holdingselskab ikke har realøkonomisk aktivitet her ilandet og normalt ikke ejer andre danske selskaber med så-dan aktivitet her i landet. I så fald kan investeringen gennemDanmark være begrundet med det formål at spare i skat i detland, hvor der investeres i, fordi Danmark har en gunstigdobbeltbeskatningsoverenskomst med dette land, og gunsti-ge danske skatteregler tillader benyttelsen af Danmark somgennemstrømningsland.Skatteplanlægningen forudsætter, at det land, hvor det in-vesterende selskab er hjemmehørende, er medlem af EU el-

4

ler har en dobbeltbeskatningsoverenskomst med Danmark.Det er altså ikke selskaber i skattely-lande, der udnytterDanmark som gennemstrømningsland i disse tilfælde.Det danske gennemstrømningsselskab modtager altså ud-bytte, som er optjent af et selskab i ét fremmed land (inve-steringslandet), og videreudlodder udbyttet til et andet sel-skab i et andet fremmed land (investorlandet).Det kan f.eks. være fordelagtigt, hvis investorlandet harden politik, at dets dobbeltbeskatningsoverenskomster skalgive landet ret til at opkræve 15 pct. kildeskat af udbyttebe-talinger fra selskaber i dette land til udenlandske selskaber.Hvis investorlandet har fået gennemført denne politik i detsdobbeltbeskatningsoverenskomst med investeringslandet,betyder det, at hvis et selskab fra investorlandet investererdirekte i et selskab i investeringslandet, har investeringslan-det også ret til at beskatte udbytte, som et selskab i detteland udlodder til et selskab i investorlandet, dog så skattenhøjst må udgøre 15 pct. af udbyttet.Investorselskabet kan i stedet foretage investeringen gen-nem et dansk gennemstrømningsselskab med det formål, atudbyttet fra investeringslandet i stedet bliver omfattet af det-te lands dobbeltbeskatningsoverenskomst med Danmark.Hvis denne overenskomsts artikel om udbytte er udformetefter OECD-modellen, må investeringslandet højst opkræveen kildeskat på 5 pct. af udbyttebetalinger fra selskaber idette land til danske selskaber.De nuværende danske skatteregler medfører, at Danmarkikke beskatter det danske gennemstrømningsselskab af ud-byttet fra investeringsselskabet, jf. selskabsskattelovens§ 13, ligesom Danmark heller ikke beskatter videreudlod-ningen til investorselskabet, hvis dette selskab er hjemmehø-rende i et land, der er medlem af EU eller har en dobbeltbe-skatningsoverenskomst med Danmark. Det gælder, selv omDanmark efter dobbeltbeskatningsoverenskomsten med in-vestorlandet måtte have ret til at opkræve 15 pct. af udbyttet,jf. samme lovs § 2, stk. 1, litra c.Investeringslandet kunne selv imødegå brugen af danskegennemstrømningsselskaber, idet det ikke skal nedsætte detskildeskat af udbyttebetalinger til et dansk selskab, når detteikke er retmæssig ejer af udbyttet, fordi det – skønt det erden formelle ejer – reelt har meget snævre beføjelser, som –i relation til det modtagne udbytte – gør det til en admini-strator, der handler på vegne af andre parter. Men i praksisanvender især udviklingslande ikke denne betingelse om ret-mæssig ejer, men nedsætter blot kildeskatten af udbyttebeta-linger til et udenlandsk selskab til den aftalte sats for kilde-skat i den pågældende dobbeltbeskatningsoverenskomst,selv om dette selskab ikke er retmæssig ejer af udbyttet.Lovforslaget har til formål at imødegå denne anvendelseaf danske selskaber til at omgå andre landes beskatning. Detsker ved at ændre selskabsskattelovens § 2, stk. 1, litra c, såDanmark opkræver den skat af videreudlodningen af udbyt-tet, som Danmark har ret til at opkræve efter dobbeltbeskat-ningsoverenskomsten.Gennemførelsen af lovforslaget vil formentligt betyde, atde nuværende aktiviteter i danske gennemstrømningsselska-

ber flytter til andre lande, som har skatteregler, der kan bru-ges til at omgå beskatning i f.eks. udviklingslande. Men re-geringen finder det alligevel væsentligt at søge at hindre, atDanmark anvendes som et skattely i forhold til andre lande.2.3. Fuld skattepligt og ledelseEfter de gældende regler er aktie- og anpartsselskaber (ka-pitalselskaber), som i henhold til selskabsloven er registret idet centrale virksomhedsregister, fuldt skattepligtige.En række selskabsformer, der ikke er kapitalselskaber, erogså registreret i det centrale virksomhedsregister i henholdtil lov om visse erhvervsdrivende virksomheder, men regi-streringen medfører ikke i sig selv fuld skattepligt. For disseselskabsformer gælder, at de alene anses for fuldt skatteplig-tige i Danmark, hvis deres ledelse også er placeret her i lan-det.Det har aldrig været hensigten at skabe et system, hvorden fulde skattepligt for registrerede danske selskaber ind-træder på grundlag af forskellige kriterier.Den eksisterende retstilstand anses ikke for hensigtsmæs-sig. Der er tale om en retstilstand, der bl.a. er vanskelig atadministrere, fordi vurderingen af, om ledelsens sæde er iDanmark eller i udlandet, beror på en konkret vurdering frasag til sag. Der ses derudover ikke at være nogen særlig be-grundelse for, at en række selskaber og foreninger m.v., derer registreret i Danmark, skal behandles anderledes end ka-pitalselskaberne set i forhold til den fulde skattepligt.Retstilstanden kan også medføre, at et selskab eller en for-ening m.v., som ikke er et kapitalselskab, og som er registre-ret her i landet, men har ledelsens sæde i et andet land, hver-ken er fuldt skattepligtigt i Danmark eller i det andet land.Dette vil være tilfældet, hvis det andet land kun anser sel-skaber og foreninger m.v. for fuldt skattepligtige til detteland, når de er registreret i det pågældende land. Der kan og-så være tale om, at et selskab, som er registreret her i landet,er fuldt skattepligtigt i et lavskatteland.Retstilstanden ændres også, fordi der ellers vil være sel-skabsformer, der fremtræder som danske, uden at de på no-gen måde har noget med det danske skattesystem at gøre.Dette kan bruges som røgslør i forbindelse med brug af dan-ske selskaber som led i skatteplanlægning.3. Lovforslagets enkelte elementer3.1. Omgåelse af udbyttebeskatning3.1.1. Gældende retDe nuværende skatteregler giver mulighed for, at et uden-landsk selskab, som ikke kan modtage udbytte fra et danskdatterselskab uden dansk beskatning af udbyttet, kan omgådenne beskatning ved at foretage en omstrukturering.Et udenlandsk selskab kan afstå sine aktier i et dansk sel-skab uden beskatning af avancen ved afståelsen, idet der ik-ke er begrænset skattepligt af aktieavancer.Hvis et udenlandsk moderselskab afstår aktier i et danskdatterselskab til et andet dansk koncernforbundet selskab, og

5

vederlaget består af andet end aktier i det andet selskab –f.eks. som gæld, vil den ny selskabskonstruktion medføre, atdet førstnævnte danske selskab udlodder udbytte til det an-det danske koncernselskab, som kan betale det modtagneudbytte videre til det udenlandske moderselskab i form afafdrag på gæld, idet der ikke er begrænset skattepligt pådenne betaling.Afståelsen af aktierne i det danske selskab kan også skeved en aktieombytning. Aktieavancebeskatningslovens § 36giver mulighed for at gennemføre en aktieombytning skatte-frit. Ved aktieombytning ombytter aktionæren sine aktier iet selskab (det erhvervede selskab) med aktier i et andet sel-skab (det erhvervende selskab) plus eventuelt et kontant ud-ligningsbeløb.Ved ombytning af aktier efter aktieavancebeskatningslo-vens § 36 har aktionærerne i det erhvervede selskab adgangtil beskatning efter reglerne i fusionsskattelovens §§ 9 og11, hvis såvel det erhvervende som det erhvervede selskaber omfattet af begrebet selskab i en medlemsstat i artikel 3 ifusionsskattedirektivet (direktiv 2009/133), eller er selska-ber, som svarer til danske aktie- eller anpartsselskaber, mensom er hjemmehørende i lande uden for EU. Det er endvide-re en betingelse, at aktionærerne i det erhvervede selskabsom vederlag alene modtager aktier i det erhvervende sel-skab og en eventuel kontant udligningssum.Aktionæren i det erhvervede selskab opnår ved aktieom-bytning adgang til beskatning efter reglerne i fusionsskatte-lovens §§ 9 og 11. De skattemæssige virkninger ved succes-sion er, at aktionæren ikke anses for at have afstået de om-byttede aktier og derfor ikke beskattes af en eventuel gevinsti forbindelse med ombytningen. Skatten udløses først, når deaktier, som aktionæren har fået i bytte, afstås, medmindredette igen sker ved succession.Når kontantvederlag beskattes efter reglerne i aktieavan-cebeskatningsloven, beskattes selskaber og personer, der erhjemmehørende i udlandet, ikke af provenuet, Det skyldes,at der ikke er begrænset skattepligt på gevinster og tab påaktier efter selskabsskattelovens § 2 eller kildeskattelovens§ 2.I en konkret sag har en kapitalfond undgået kildebeskat-ning på udbytter fra sit danske datterselskab ved aktieom-bytning. Umiddelbart før en påtænkt (skattepligtig) udbyt-teudlodning fra det danske datterselskab har kapitalfondenindskudt et dansk mellemholdingselskab. Herefter foretagesen skattefri aktieombytning (med mellemholdingselskabetsom det erhvervende og datterselskabet som det erhverve-de). Kapitalfonden betales delvist med aktier i mellemhol-dingselskabet og delvist med en kontant udligningssum, somsvarer til det påtænkte udbytte fra datterselskabet. Idet mel-lemholdingselskabet ingen midler har, opstår der kortvarigtet gældsforhold vedrørende den kontante udligningssum.Datterselskabet udlodder herefter udbyttet til mellemhol-dingselskabet, som umiddelbart betaler udbyttet videre somafdrag på gæld (skyldig købesum for aktierne i driftsselska-bet) til kapitalfonden. Denne konstruktion er benyttet i et en-kelt tilfælde i en koncern, hvor der er »vekslet« udbytte pågodt 5 mia. kr., som – afhængigt af hvor selskabsdeltagerne

er hjemmehørende – kunne være underlagt kildeskat, til af-drag på gæld ved at indsætte et dansk mellemholdingselskabumiddelbart før udlodning.Afdrag på gæld er efter de gældende regler ligeledes skat-tefrit, idet der ikke er begrænset skattepligt på betaling afgæld efter reglerne i selskabsskattelovens § 2 eller kildeskat-telovens § 2.De gældende regler om koncernintern overdragelse af ak-tier kan altså medføre, at udenlandske selskaber - uden skat-temæssige konsekvenser – kan tømme deres danske selska-ber for overskudskapital, hvorefter forrentningen af kapita-len ikke længere beskattes i Danmark eller noget andet stedfor den sags skyld.På tilsvarende måde kan udenlandske personer tømme de-res danske selskab for overskudskapital.3.1.2. LovforslagetDet foreslås, at hvis et selskab m.v. overdrager aktier i etkoncernforbundet selskab til et andet koncernforbundet sel-skab, og vederlaget for denne afhændelse helt eller delvissker i form af andet end aktier i det erhvervende selskab, an-ses denne del af vederlaget for udbytte.Hvis det overdragende selskab er hjemmehørende i udlan-det, medfører det, at selskabet bliver begrænset skatteplig-tigt af det vederlag, som ikke består af aktier, medmindreder ikke er nogen udbyttebeskatning, fordi denne beskatningskal frafaldes eller nedsættes efter moder-/datterselskabsdi-rektivet eller en dobbeltbeskatningsoverenskomst.På tilsvarende måde foreslås det, at hvis en udenlandsk fy-sisk person overdrager aktier i et dansk selskab til et andetdansk selskab, og vederlaget for denne afhændelse helt ellerdelvis sker i form af andet end aktier i det erhvervende sel-skab, skal personen beskattes af denne del af vederlaget,som om det var udbytte. Beskatningen skal dog kun gen-nemføres, hvis personen er hjemmehørende i et land udenfor EU, som ikke har en dobbeltbeskatningsoverenskomstmed Danmark. Skatteplanlægning med kvalifikationsskift ernemlig især fordelagtig, hvis overdragelsen af aktierne ikkemedfører avancebeskatning, hvilket må formodes at ske,hvis personen er hjemmehørende i et EU-land eller et land,som har en dobbeltbeskatningsoverenskomst med Danmark.Beskatningen skal også kun gennemføres, hvis der er en for-bindelse mellem personen og det erhvervede selskab somnævnt i ligningslovens § 2, og de to selskaber er koncernfor-bundet som nævnt i denne bestemmelse. Det forudsætter di-rekte eller indirekte ejerskab på mere end 50 pct. eller rådenover mere end 50 pct. af stemmerettighederne.I visse tilfælde vil danske selskaber m.v., som er minori-tetsaktionærer i et andet dansk selskab, kunne foretage til-svarende transaktioner, hvor de afhænder deres aktier til etnyt fælles selskab og som vederlag dels modtager aktier idet ny fælles selskab samt en fordring, der svarer til detskattepligtige udbytte, som de ellers ville have modtaget afde afståede aktier.Den foreslåede bestemmelse omfatter derfor også tilfælde,hvor det overdragende selskab er hjemmehørende her i lan-

6

det. Det medfører, at selskabet bliver skattepligtigt af det ve-derlag, som ikke består af aktier, medmindre udbytte ikkeskal beskattes efter de almindelige skatteregler.3.2. Gennemstrømningsselskaber3.2.1. Gældende retSelskabsskattelovens § 2, stk. 1, litra c, medfører, at sel-skaber, der har hjemsted i udlandet, som hovedregel er be-grænset skattepligtige af udbytter, som de modtager fra dan-ske selskaber.Efter bestemmelsens 3. pkt. er der dog ikke begrænsetskattepligt af udbytte af datterselskabsaktier, jf. aktieavance-beskatningslovens § 4 A, når beskatningen af udbyttet skalfrafaldes eller nedsættes efter EU’s moder/datterselskabsdi-rektiv eller efter en dansk dobbeltbeskatningsoverenskomstmed det land, hvor det udenlandske selskab er hjemmehø-rende.Efter bestemmelsens 4. pkt. er der heller ikke begrænsetskattepligt af udbytter fra koncernselskabsaktier, jf. aktie-avancebeskatningslovens § 4 B, der ikke er datterselskabs-aktier, når det udenlandske selskab er hjemmehørende i enEU- eller EØS-medlemsstat, og beskatningen af udbyttetskulle frafaldes eller nedsættes efter EU’s moder/dattersel-skabsdirektiv eller efter en dansk dobbeltbeskatningsoveren-skomst med det land, hvor det udenlandske selskab er hjem-mehørende, hvis der var tale om datterselskabsaktier.3.2.2. LovforslagetDen foreslåede ændring medfører, at fritagelsen fra be-grænset skattepligt af udbytter fra et dansk selskab efter sel-skabsskattelovens § 2, stk. 1, litra c, ikke gælder i tilfælde,hvor beskatningen skal nedsættes efter en dansk dobbeltbe-skatningsoverenskomst med det land, hvor udbyttemodtage-ren er hjemmehørende, såfremt det udloddede udbytte hidrø-rer fra udbytte, som det danske udbytteudloddende selskabselv har modtaget fra et udenlandsk selskab under omstæn-digheder, hvor det danske selskab ikke er retmæssig ejer afudbyttet.I så fald skal udbyttet beskattes som udgangspunkt med27 pct., som dog nedsættes til den procentsats, der er aftalt idobbeltbeskatningsoverenskomsten med det land, hvor detselskab, der modtager udbyttet, er hjemmehørende, underforudsætning af at dette selskab er retmæssig ejer af udbyt-tet.Det er SKAT, som skal afgøre, om det danske selskab erretmæssig ejer eller ej af det udbytte, som det har modtagetfra et selskab i et fremmed land, og som det videreudloddertil et selskab i et andet fremmed land. Ved afgørelsen skalder lægges vægt på de faktiske forhold i den enkelte sag,hvor der ses på, om det danske selskab er etableret af selska-bet i det andet fremmede land med henblik på at opnå forde-le efter en dobbeltbeskatningsoverenskomst, som selskabet idet andet fremmede land ikke ville kunne opnå selv, og omselskabet i det andet fremmede land udøver en kontrol overdet danske selskab, som ligger ud over den planlægning og

styring på koncernplan, som sædvanligvis forekommer i in-ternationale koncerner. Der ses således på, om selskabet idet andet fremmede land på forhånd har tilrettelagt disposi-tionerne således, at det danske selskab reelt ikke har nogenadgang til at råde over det udbytte, som det modtager fraselskabet i det førstnævnte fremmede land.3.3. Fuld skattepligt og ledelse3.3.1. Gældende retSelskabsskattelovens § 1, stk. 6, medfører, at selskaber ogforeninger m.v. omfattet af selskabsskattelovens § 1, stk. 1,nr. 2-6, der er registreret i Danmark, ikke anses for hjemme-hørende og dermed fuldt skattepligtigt til Danmark, med-mindre de nævnte selskaber og foreninger m.v. har ledelsenssæde i Danmark.Dette har Landsskatteretten fastslået i en kendelse, der eroffentliggjort som SKM2012. 177. LSR. Sagen omhandleret dansk SMBA omfattet af selskabsskattelovens § 1, stk. 1,nr. 2, som er registreret i det centrale virksomhedsregister ihenhold til lov om visse erhvervsdrivende virksomheder.Landsskatteretten bemærkede, at det klart fremgår af ordly-den af selskabsskattelovens § 1, stk. 6, at selskaber og for-eninger m.v. omfattet af selskabsskattelovens § 1, stk. 1, nr.2-6, anses for hjemmehørende i Danmark, hvis ledelsen harsæde i Danmark. På den baggrund fandt Landsskatteretten,at uanset at SMBA´et er registreret i det centrale virksom-hedsregister, er SMBA´et ikke fuldt skattepligtigt til oghjemmehørende i Danmark allerede som følge af registrerin-gen.3.3.2. LovforslagetDet foreslås, at selskaber og foreninger m.v. omfattet afselskabsskattelovens § 1, stk. 1, nr. 2-6, anses for hjemme-hørende og dermed fuldt skattepligtige til Danmark, hvis deer registreret i Danmark eller har ledelsens sæde i Danmark.Dette medfører, at hvis selskaberne og foreningerne m.v.er registeret i Danmark, vil selskaberne og foreningernem.v. være fuldt skattepligtige til Danmark, også selv om le-delsens sæde er i udlandet.4. Økonomiske konsekvenser for det offentlige4.1. Det samlede provenuForslagene om fuld skattepligt og ledelse samt om omgå-else af udbyttebeskatning ved visse koncerninterne aktieer-hvervelser har karakter af værnsregler, som vil forhindreutilsigtede provenutab, mens forslaget om gennemstrøm-ningsselskaber ikke skønnes at have nævneværdige prove-numæssige konsekvenser.4.2. Omgåelse af udbyttebeskatningForslaget om at betragte koncerninterne aktieerhvervelser,der ikke vederlægges med aktier i det erhvervende selskab,som udbytteudlodning har karakter af en værnsregel, som

7

vil forhindre et utilsigtet provenutab vedrørende udbyttebe-skatningen.4.3. GennemstrømningsselskaberForslaget om at pålægge udbytter fra gennemstrømnings-selskaber kildeskat vil formentligt betyde, at de nuværendegennemstrømningsselskaber i Danmark flytter til andre lan-de, som har skatteregler, der kan bruges til at omgå beskat-ning i f.eks. udviklingslande. Det skønnes derfor ikke at ha-ve nævneværdige provenumæssige konsekvenser, da gen-nemstrømningsselskaberne er uden reel økonomisk aktivitet.Det skønnes dog, at forslaget vil kunne medføre et ikkenævneværdigt merprovenu i det første år, da det ikke nød-vendigvis vil være muligt for gennemstrømningsselskaberneat nå at tilpasse sig de nye regler.4.4. Fuld skattepligt og ledelseForslaget om at gøre alle selskaber og foreninger m.v., derer registreret i Danmark eller har ledelsens sæde beliggendei Danmark, fuldt skattepligtige, har karakter af en værnsre-gel, som vil forhindre et utilsigtet provenutab på selska-bsskatten.5. Administrative konsekvenser for det offentligeLovforslaget har ikke nævneværdige administrative kon-sekvenser for det offentlige.6. Økonomiske konsekvenser for erhvervslivetLovforslaget har ingen økonomiske konsekvenser for er-hvervslivet.7. Administrative konsekvenser for erhvervslivetLovforslaget har ingen administrative konsekvenser forerhvervslivet.

8. Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser forborgerne.9. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.10. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter.11. Hørte myndigheder og organisationer m.v.Lovforslaget har ikke været i høring, idet der er tale omlukning af skattehuller, som i et vist omfang skal have virk-ning fra forslagets fremsættelse. Lovforslaget vil derfor bli-ve sendt i høring samtidig med fremsættelsen til følgende:Advokatsamfundet, AgroSkat, AE Rådet, ATP, Børsmæg-lerforeningen, CEPOS, Cevea, Danmarks Rederiforening,Danmarks Skibskreditfond, Dansk Aktionærforening, DanskByggeri, Dansk Ejendomsmæglerforening, Dansk Erhverv,Dansk Gartneri, Dansk Iværksætterforening, Dansk Revisor-forening, Danske Advokater, Den Danske Fondsmæglerfor-ening, Den danske Skatteborgerforening, DI, DVCA, Ejen-domsforeningen Danmark, Ejerlederne, Finansrådet, FSR –danske revisorer, Forsikring & Pension, Handel Transportog Service, Horesta, Håndværksrådet, InvesteringsFor-eningsRådet, KL, Landbrug & Fødevarer, Lokale Pengein-stitutter, Nasdaq OMX Copenhagen A/S, Nationalbanken,Realkreditforeningen, Realkreditrådet, SRF Skattefaglig,Videncentret for Landbrug.

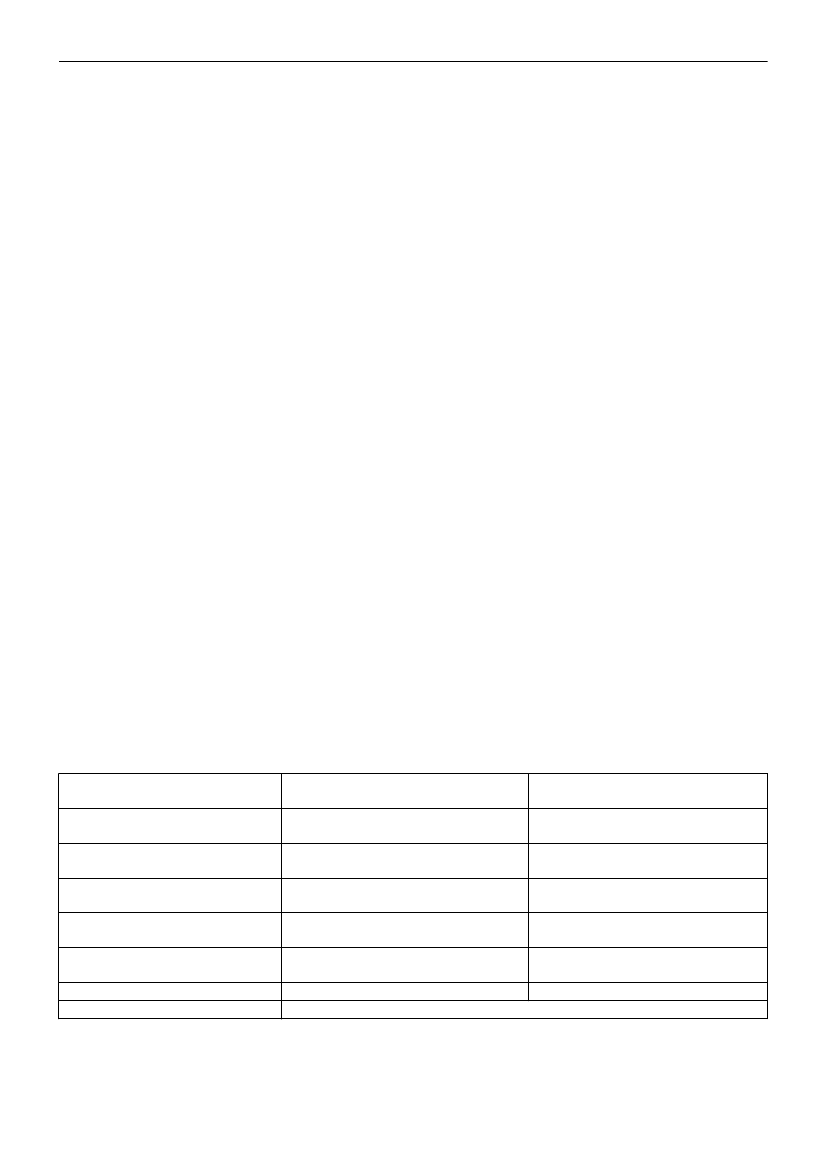

12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/Negative konsekvenser/mindre udgiftermerudgifterØkonomiske konsekvenser for det of- Ingen nævneværdigeIngenfentligeAdministrative konsekvenser for det Ingen nævneværdigeIngenoffentligeØkonomiske konsekvenser for er-IngenIngenhvervslivetAdministrative konsekvenser for er-IngenIngenhvervslivetAdministrative konsekvenser for bor- IngenIngengerneMiljømæssige konsekvenserIngenIngenForholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter.

8

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1De foreslåede nye punktummer i kildeskattelovens § 2,stk. 1, nr. 6, er en værnsregel, der skal hindre omgåelse afbeskatning af udbytte til en person, som efter de gældenderegler ikke er fritaget for beskatning af udbyttet.Den foreslåede bestemmelse skal anvendes i tilfælde, hvoren person, hjemmehørende i udlandet, overdrager aktier i etdansk selskab, som den pågældende selv kontrollerer, til etandet dansk selskab, som den pågældende også kontrollerer,og vederlaget for denne overdragelse består af andet end ak-tier i det andet selskab.Den foreslåede beskatning skal dog ikke gennemføresover for personer, der er hjemmehørende i et land, som ermedlem af EU/EØS eller har en dobbeltbeskatningsoveren-skomst med Danmark, og som udveksler oplysninger medDanmark efter en international aftale. Det kan være dobbelt-beskatningsoverenskomsten, EU’s bistandsdirektiv, OECD/Europarådets bistandskonvention eller en særlig aftale omudveksling af oplysninger til brug i skattesager. Begge be-tingelser skal altså være opfyldt for, at der ikke sker beskat-ning efter den foreslåede bestemmelse.Den foreslåede bestemmelse svarer i øvrigt til den foreslå-ede nye bestemmelse i selskabsskattelovens § 2 D, som ernærmere omtalt nedenfor under nr. 4 til § 2.Til § 2Til nr. 1Den foreslåede ændring af selskabsskattelovens § 1,stk. 6, medfører en ændring af, hvornår danske selskaber ogforeninger m.v., der er omfattet af selskabsskattelovens § 1,stk. 1, nr. 2-6, bliver fuldt skattepligtige til Danmark.Forslaget betyder, at der fremover vil være to måder,hvorefter de nævnte selskaber og foreninger m.v. bliver om-fattet af den fulde danske skattepligt. Den fulde skattepligtindtræder for selskaberne og foreningerne m.v., hvis de erregistreret i Danmark, eller hvis de har ledelsens sæde iDanmark.De nævnte selskaber og foreninger m.v. vil typisk væreregistreret i det centrale virksomhedsregister i henhold tillov om visse erhvervsdrivende virksomheder bl.a. med detformål at opnå retsevne. Skattepligten vil fremover indtrædepå det tidspunkt, der er sket registrering.Med forslaget er der fuld skattepligt, når selskaber og for-eninger m.v. er registreret i Danmark, og denne beskatningfrafaldes alene, hvis de har dobbeltdomicil, og Danmark ihenhold til en indgået dobbeltbeskatningsoverenskomst ikkehar denne beskatningsret.Der er udover det foreslåede ikke ændret i øvrigt i række-vidden af selskabsskattelovens § 1, stk. 6. Det gælder såle-des fortsat, at selskaber og foreninger m.v., der er nævnt iselskabsskattelovens § 1, stk. 1, nr. 2-6, og som er registre-

ret i udlandet, men har ledelsens sæde i Danmark, vil værefuldt skattepligtige til Danmark.Tilsvarende gælder det fortsat, at de selskaber og forenin-ger m.v., der ikke er registreret hverken i Danmark eller ud-landet, vil blive omfattet af den fulde danske skattepligt,hvis de har ledelsens sæde i Danmark.Til nr. 2Der er tale om en konsekvensændring som følge af, at 2.pkt. udgår.Til nr. 3Den foreslåede ændring af selskabsskattelovens § 2,stk. 1, litra c, medfører en begrænsning i visse tilfælde afden nuværende skattefrihed for et udenlandsk moderselskab,som modtager udbytte fra et dansk datterselskab.Skattefriheden skal ikke gælde, hvis det danske dattersel-skab udlodder udbytte til et selskab i ét fremmed land, ogder er tale om videreudlodning af udbytte, som det danskeselskab selv har modtaget fra et selskab i et andet fremmedland, og det danske selskab ikke kan anses som retmæssigejer af det modtagne udbytte. Tilsvarende skal gælde, hvordet udloddende danske selskab har modtaget udbyttet fra ud-landet gennem et eller flere andre danske selskaber.Betingelsen om retmæssig ejer fremgår af dobbeltbeskat-ningsoverenskomsternes udbytteartikel, hvis denne er udfor-met i overensstemmelse med artikel 10 i OECD’s model tilsådanne aftaler. Betingelsen er dog ikke udtrykkeligt nævnti ældre dobbeltbeskatningsoverenskomster, idet betingelsenførst blev indsat i OECD-modellen i 1977. Ældre dobbeltbe-skatningsoverenskomster fortolkes dog i overensstemmelsemed den nyeste OECD-model.Betingelsen om retmæssig ejer er nærmere beskrevet i be-mærkningerne til OECD-modellen. Betingelsen medfører, aten dobbeltbeskatningsoverenskomst mellem to lande ikkeforpligter det ene land til at nedsætte dets beskatning af ud-bytter, som et selskab i dette land udlodder til et selskab idet andet land, hvis selskabet i det andet land blot fungerersom en gennemstrømningsenhed (conduit) for en anden per-son eller et andet selskab, der rent faktisk modtager den på-gældende indkomst. Et gennemstrømningsselskab kan ikkeanses som retmæssig ejer, hvis det – skønt det er den for-melle ejer – reelt har meget snævre beføjelser, som – i rela-tion til den pågældende indkomst – gør det til en administra-tor, der handler på vegne af andre parter.I tilfælde, hvor det danske selskab stort set ikke har andenvirksomhed end at modtage udbytte direkte eller indirektefra ét fremmed land og videreudlodde udbyttet til et andetfremmed land, kan det danske selskab ikke anses som ret-mæssig ejer.Lovændringen medfører, at det udenlandske selskab, sommodtager udbytter fra det danske selskab, i så fald skal værebegrænset skattepligtigt af de modtagne udbytter, og detdanske selskab skal opkræve udbytteskat af udbyttet.Udbytteskatten er som udgangspunkt 27 pct., men skattennedsættes til den procentsats, der er aftalt i dobbeltbeskat-

9

ningsoverenskomsten med det land, hvor det selskab, dermodtager udbytte fra det danske selskab, er hjemmehørende,under forudsætning af at det modtagende selskab er retmæs-sig ejer af udbyttet.Den foreslåede begrænsning gælder ikke i tilfælde, hvorvidereudlodningen af udbytte er omfattet af EU’s moder/datterselskabsdirektiv.Til nr. 4Den foreslåede bestemmelse i selskabsskattelovens § 2 Der en værnsregel, der skal hindre omgåelse af beskatning afudbytter til et selskab, som efter de gældende regler ikke erfritaget for beskatning af udbyttet.Den foreslåede bestemmelse skal anvendes i tilfælde, hvorskiftet fra udbytte til anden form for betaling opnås vedf.eks. en skattefri aktieombytning, som ville medføre, at ud-byttet ikke længere beskattes. Bestemmelsen skal med andreord ikke anvendes, når overdrageren i forvejen kan modtageudbytterne skattefrit. Det vil sige tilfælde, hvor overdrage-ren er omfattet af selskabsskattelovens § 2, stk. 1, litra c, el-ler § 13, stk. 1, nr. 2. For så vidt angår et udenlandsk selskabm.v., er det en forudsætning, at det er retmæssig ejer af ud-byttet.Den foreslåede bestemmelse finder anvendelse, når en ju-ridisk person overdrager aktier m.v. i et koncernforbundetselskab (det erhvervede selskab) til et andet koncernforbun-det selskab eller en koncernforbundet fond eller trust (det er-hvervende selskab), og vederlaget for denne overdragelsehelt eller delvist består af andet end aktier i det erhvervendeselskab.Med juridisk person sidestilles selskaber og foreningerm.v., som er hjemmehørende i udlandet, der efter danskeskatteregler ikke udgør et selvstændigt skattesubjekt, menhvis forhold er reguleret af selskabsskatteretlige regler, enselskabsaftale eller en foreningsvedtægt. Denne afgrænsningsvarer til afgrænsningen i ligningslovens § 2, stk. 1, sidstepkt.Den foreslåede bestemmelse omfatter således også tilfæl-de, hvor flere udenlandske selskaber deltager i et komman-ditselskab, som overdrager aktierne i et dansk koncernfor-bundet selskab.I praksis vil bestemmelsen typisk omfatte dels tilfælde,hvor overdrageren er et udenlandsk selskab m.v., der erhjemmehørende i et land uden for EU, som ikke har en dob-beltbeskatningsoverenskomst med Danmark, og hvor deoverdragne aktier er datterselskabsaktier eller koncernsel-skabsaktier, dels tilfælde, hvor overdrageren er et dansk el-ler udenlandsk selskab, og de overdragne aktier ikke opfyl-der betingelserne for at være datterselskabsaktier eller kon-cernselskabsaktier.For at blive omfattet af den foreslåede bestemmelse er deten betingelse, at der er en koncernforbindelse mellem denoverdragende juridiske person og det erhvervede selskab føroverdragelsen, og en koncernforbindelse mellem den over-dragende juridiske person henholdsvis det erhvervende sel-skab og det erhvervede selskab efter overdragelsen. Hvor-

vidt der er tale om en koncernforbindelse, fastlægges efterligningslovens § 2. Efter denne bestemmelse anses selskaberfor at være koncernforbundne, hvis der direkte eller indirek-te ejes mere end 50 pct. af aktiekapitalen eller rådes overmere end 50 pct. af stemmerne. Bestemmende indflydelseindehaves tillige i tilfælde, hvor den bestemmende indfly-delse indehaves via en transparent enhed, samt tilfælde hvorder en aftale om fælles bestemmende indflydelse eller fællesledelse.Henvisningen til ligningslovens § 2 om koncernforbindel-se medfører, at fysiske personer også kan være omfattet afden foreslåede bestemmelse. Formålet med bestemmelsenmedfører imidlertid, at der ikke er grund til at medtage fysi-ske personer, der er hjemmehørende her i landet, idet de vilblive beskattet af eventuel avance ved overdragelse af aktieri et dansk selskab til et andet dansk selskab.Den foreslåede bestemmelse finder anvendelse ved over-dragelse af aktier, andelsbeviser og lignende værdipapirer,herunder konvertible obligationer, samt tegningsrettighedertil sådanne værdipapirer. Afgrænsningen svarer til de værdi-papirer, der er omfattet af ligningslovens § 16 B.Den foreslåede bestemmelse finder anvendelse på veder-lag, der ikke er aktier, som et overdragende selskab modta-ger for afståelsen af aktier i et koncernforbundet selskab tilet andet koncernforbundet selskab. For så vidt angår veder-laget, omfatter udtrykket aktier således ikke andelsbeviserog lignende værdipapirer, herunder konvertible obligationer,samt tegningsrettigheder til sådanne værdipapirer.Når den del af vederlaget, som ikke er aktier, anses for enudbytteudlodning, medfører det, at denne del af vederlagetbliver omfattet af selskabsskattelovens § 2, stk. 1, litra c, ogdermed skattepligtig, medmindre en sådan beskatning skalfrafaldes eller nedsættes efter bestemmelserne i direktiv2011/96/EU om en fælles beskatningsordning for moder- ogdatterselskaber fra forskellige medlemsstater (moder-/datter-selskabsdirektivet) eller en dobbeltbeskatningsoveren-skomst.Skattefritagelsen for vederlag, der betales til et selskabm.v., der er hjemmehørende i et EU-land eller et land meden dobbeltbeskatningsoverenskomst med Danmark, forud-sætter, at selskabet m.v. er retmæssig ejer af denne ind-komst. Skattefritagelsen gælder således ikke, hvor dette sel-skab m.v. ikke er retmæssig ejer, men hvor den retmæssigeejer, dvs. den der disponerer, hverken er hjemmehørende iEU eller et land med en overenskomst med Danmark.Det følger af kildeskattelovens § 65, at der ved skatteplig-tige udbytteudlodninger skal ske indeholdelse af kildeskat.Hvis den foreslåede bestemmelse finder anvendelse, beskat-tes den del af vederlaget, der ikke er aktier, som udbytte, ogder skal indeholdes i kildeskat i overensstemmelse med reg-lerne i kildeskattelovens § 65.

10

Til § 3Til stk. 1Det foreslås, at loven træder i kraft den 20. december2012.Til stk. 2Det foreslås, at ændringerne af kildeskattelovens § 2,stk. 1, nr. 6, og den foreslåede nye § 2 D i selskabsskattelo-ven får virkning for vederlag i forbindelse med erhvervelseaf aktier, som foretages fra og med datoen for lovforslagetsfremsættelse. Bestemmelserne indeholder skærpende æn-dringer, som undtagelsesvist tillægges virkning allerede frafremsættelsesdagen. Årsagen til dette tidlige virkningstids-punkt er, at det skal forhindre spekulation, der kunne mod-virke formålet med bestemmelserne i tidsrummet fra lovfor-slagets fremsættelse og indtil dets ikrafttræden. Der ville så-ledes være risiko for yderligere utilsigtede provenutab ved etsenere virkningstidspunkt. Det er ikke muligt at skønne overstørrelsen af disse potentielle yderligere provenutab, men dekan være betydelige, særligt når fremgangsmåden for omgå-elsen af den gældende lovgivning gives med lovforslagetsfremsættelse.Til stk. 3Ændringen af selskabsskattelovens § 1, stk. 6, foreslås atfå virkning fra og med indkomstår, der påbegyndes den 1.januar 2013 eller senere.

Hvis et eksisterende selskab eller forening m.v. bliverfuldt skattepligtig som følge af ændringen af selskabsskatte-lovens § 1, stk. 6, finder reglerne i denne lovs § 4 A anven-delse.Dette medfører bl.a., at ved indtræden af den fulde skatte-pligt anses aktiver og passiver, som ikke i forvejen er omfat-tet af dansk beskatning, for anskaffet på det faktiske anskaf-felsestidspunkt til handelsværdien på tidspunktet for den ful-de skattepligts indtræden. Der fastsættes ingen anskaffelses-sum på goodwill eller andre immaterielle aktiver som nævnti afskrivningslovens § 40, såfremt de er oparbejdet af selska-bet selv. Afskrivningsberettigede aktiver anses for erhvervetpå det faktiske anskaffelsestidspunkt, og de anses for er-hvervet til den faktiske anskaffelsessum afskrevet maksimaltefter danske regler. Genvundne afskrivninger på aktiver, deranses for afskrevet forud for inddragelse under dansk be-skatning, kan højest udgøre det beløb, hvormed summen afforetagne afskrivninger efter skattepligtens indtræden over-stiger det faktiske værditab efter inddragelse under danskbeskatning. Fortjeneste i forhold til anskaffelsessummen kanhøjest medregnes med et beløb svarende til forskellen mel-lem salgssummen og handelsværdien på tidspunktet for ind-dragelse under dansk beskatning.Til stk. 4Det foreslås, at den foreslåede ændring har virkning forudbytter, som et dansk selskab udlodder fra og med den 1.januar 2013.

11

Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I kildeskatteloven, jf. lovbekendtgørelse nr. 1403af 7. december 2010, som ændret bl.a. ved § 5 i lovnr. 254 af 30. marts 2011, § 1 i lov nr. 398 af 9. maj2012, § 5 i lov nr. 433 af 16. maj 2012, § 5 i lov nr.591 af 18. juni 2012, § 2 i lov nr. 921 af 18. juni2012 og senest ved § 2 i lov nr. 927 af 18. septem-ber 2012, foretages følgende ændring:§ 2.Pligt til at svare indkomstskat til staten på-hviler endvidere personer, der ikke er omfattet af§ 1, og dødsboer, der behandles i udlandet, jf. døds-boskattelovens § 1, stk. 3, for så vidt de pågælden-de personer eller dødsboer:1) - 5)6) Erhverver udbytter omfattet af ligningslovens§ 16 A, stk. 1 og 2, eller erhverver afståelsessum-mer omfattet af ligningslovens § 16 B, stk. 1, idetselskabsskattelovens § 2, stk. 1, litra c, 5. og 6.pkt., dog finder tilsvarende anvendelse. 1. pkt. om-fatter ikke udbytte fra investeringsinstitutter medminimumsbeskatning omfattet af ligningslovens§ 16 C, der udelukkende investerer i fordringer om-fattet af kursgevinstloven, aktier i det administrati-onsselskab, der forestår investeringsinstituttets ad-ministration, og afledte finansielle instrumenter ef-ter Finanstilsynets regler herom og beviser i inve-steringsinstitutter med minimumsbeskatning omfat-tet af ligningslovens § 16 C, der udelukkende inve-sterer i aktiver som nævnt i denne bestemmelse.7) - 29)1.I§ 2, stk. 1, nr. nr. 6,indsættes efter2. pkt.:»Skattepligten omfatter endvidere vederlag i formaf andet end aktier i det erhvervende selskab, somen person erhverver ved overdragelse af aktier i deterhvervende selskab, andelsbeviser og lignendeværdipapirer, herunder konvertible obligationer,samt tegningsrettigheder til sådanne værdipapirer iet koncernforbundet selskab (det erhvervede sel-skab) til et andet koncernforbundet selskab eller enkoncernforbundet fond eller trust (det erhvervendeselskab). 3. pkt. anvendes dog ikke, hvis personener hjemmehørende på Færøerne, i Grønland eller iet land, som er medlem af EU/EØS eller som haren dobbeltbeskatningsoverenskomst med Danmark,og de kompetente myndigheder i denne stat skaludveksle oplysninger med de danske myndighederefter dobbeltbeskatningsoverenskomsten, en andeninternational overenskomst eller konvention elleren administrativt indgået aftale om bistand i skatte-sager. Det er en betingelse for anvendelsen af 3.pkt., at der er forbindelse som nævnt i ligningslo-vens § 2 mellem personen og det erhvervede hen-holdsvis det erhvervende selskab, og at det erhver-vede selskab og det erhvervende selskab er koncer-nforbundet som nævnt i ligningslovens § 2.«§2I lov om indkomstbeskatning af aktieselskaberm.v. (selskabsskatteloven), jf. lovbekendtgørelsenr. 1376 af 7. december 2010, som ændret bl.a. ved§ 8 i lov nr. 254 af 30. marts 2011, § 4 i lov nr. 624af 14. juni 2011, § 10 i lov nr. 433 af 16. maj 2012,

12

§ 2 i lov nr. 591 af 18. juni 2012 og senest ved § 2 ilov nr. 923 af 18. september 2012, foretages føl-gende ændringer:Stk. 6.Selskaber og foreninger mv. omfattet afstk. 1, nr. 2-6, anses for hjemmehørende her i lan-det, hvis ledelsen har sæde her i landet. Dette gæl-der, uanset hvor selskabet eller foreningen mv.eventuelt er indregistreret. Bestemmelsen i 1. og 2.pkt. finder dog ikke anvendelse på et selskab elleren forening mv., som er omfattet af fuld skattepligti en fremmed stat efter denne stats skatteregler,hvis Danmarks dobbeltbeskatningsoverenskomstmed den pågældende stat medfører, at Danmarkskal lempe dobbeltbeskatning af indkomst fra etfast driftssted i den pågældende stat ved at nedsætteden danske skat af denne indkomst med et størrebeløb end det beløb, der er betalt i skat af denneindkomst i den pågældende stat.§ 2.Skattepligt i henhold til denne lov påhvilerendvidere selskaber og foreninger mv. som nævnt i§ 1, stk. 1, der har hjemsted i udlandet, for så vidtdea) - -b) - -c) oppebærer udbytte omfattet af ligningslovens§ 16 A, stk. 1 og 2, bortset fra udbytte fra investe-ringsinstitutter med minimumsbeskatning omfattetaf ligningslovens § 16 C, der udelukkende investe-rer i fordringer omfattet af kursgevinstloven, aktieri det administrationsselskab, der forestår investe-ringsinstituttets administration, og afledte finansiel-le instrumenter efter Finanstilsynets regler heromog beviser i investeringsinstitutter med minimums-beskatning omfattet af ligningslovens § 16 C, derudelukkende investerer i aktiver som nævnt i dennebestemmelse, eller oppebærer afståelsessummeromfattet af ligningslovens § 16 B. Som udbytte be-handles tillige tilskud til koncernforbundne selska-ber, jf. § 31 D, hvis tilskudsmodtageren, såfremtdenne var moderselskab til tilskudsyderen, villevære skattepligtig af udbytte efter denne bestem-melse. Skattepligten omfatter ikke udbytte af dat-terselskabsaktier, jf. aktieavancebeskatningslovens§ 4 A, når beskatningen af udbytter fra dattersel-skabet skal frafaldes eller nedsættes efter bestem-melserne i direktiv 2011/96/EU om en fælles be-1.§ 1, stk. 6, 1.og2. pkt.,ophæves, og i stedet ind-sættes:»Selskaber og foreninger m.v. omfattet af stk. 1,nr. 2-6, anses for hjemmehørende her i landet, hvisselskabet eller foreningen m.v. er registreret her ilandet, eller hvis selskabet eller foreningen m.v. harledelsens sæde her i landet.«2.I§ 1, stk. 6, 3. pkt.,som bliver 2. pkt., udgår »og2.«

3.I§ 2, stk. 1, litra c,indsættes som7.og8. pkt.:

»3. og 4. pkt. finder ikke anvendelse, hvis udbyt-tet fra det danske selskab er videreudlodning af ud-bytte, som dette selskab har modtaget direkte ellerindirekte af datterselskabsaktier og koncernsel-skabsaktier, jf. aktieavancebeskatningslovens §§ 4A og 4 B, i et selskab hjemmehørende i udlandet,og det danske selskab ikke var retmæssig ejer af detmodtagne udbytte. Dette gælder dog ikke, hvis be-skatningen af udbytteudlodningen fra det danskeselskab skal frafaldes efter bestemmelserne i direk-tiv 2011/96/EU om en fælles beskatningsordningfor moder- og datterselskaber fra forskellige med-lemsstater,«

13

skatningsordning for moder- og datterselskaber fraforskellige medlemsstater eller efter en dobbeltbe-skatningsoverenskomst med Færøerne, Grønlandeller den stat, hvor moderselskabet er hjemmehø-rende. Skattepligten omfatter endvidere ikke udbyt-te af koncernselskabsaktier, jf. aktieavancebeskat-ningslovens § 4 B, der ikke er datterselskabsaktier,når det udbyttemodtagende koncernselskab erhjemmehørende i en stat, der er medlem af EU/EØS, og udbyttebeskatningen skulle være frafaldeteller nedsat efter bestemmelserne i direktiv2011/96/EU eller dobbeltbeskatningsoverenskom-sten med den pågældende stat, hvis der havde værettale om datterselskabsaktier. Skattepligten omfatterendvidere ikke udbytte, som oppebæres af deltage-re i moderselskaber, der er optaget på listen over deselskaber, der er omhandlet i artikel 2, litra a, nr. i,i direktiv 2011/96/EU om en fælles beskatnings-ordning for moder- og datterselskaber fra forskelli-ge medlemsstater, men som ved beskatningen her ilandet anses for at være transparente enheder. Deter en betingelse, at selskabsdeltageren ikke erhjemmehørende her i landet,d) - -,e) - -,f) - -,g) - -,h) - -.4.Efter§ 2 Cindsættes:»§ 2 D.Hvis en juridisk person overdrager aktier,andelsbeviser og lignende værdipapirer, herunderkonvertible obligationer, samt tegningsrettighedertil sådanne værdipapirer i et koncernforbundet sel-skab (det erhvervede selskab) til et andet koncer-nforbundet selskab eller en koncernforbundet fondeller trust (det erhvervende selskab), og vederlagetfor denne overdragelse helt eller delvist sker i formaf andet end aktier i det erhvervende selskab, ansesdenne del af vederlaget for udbytte. Dette gælderdog ikke, hvis det overdragende selskab opfylderbetingelserne for at modtage skattefrit udbytte efter§ 2, stk. 1, litra c, eller § 13, stk. 1, nr. 2.Stk. 2.Ved fastsættelse af, hvornår der er tale omkoncernforbundne selskaber, finder ligningslovens§ 2 anvendelse. Med en juridisk person sidestilleset selskab og en forening m.v., der efter danske

14

skatteregler ikke udgør et selvstændigt skattesub-jekt, men hvis forhold er reguleret af selskabsretli-ge regler, en selskabsaftale eller en foreningsved-tægt.