Udvalget for Landdistrikter og Øer 2012-13

ULØ Alm.del

Offentligt

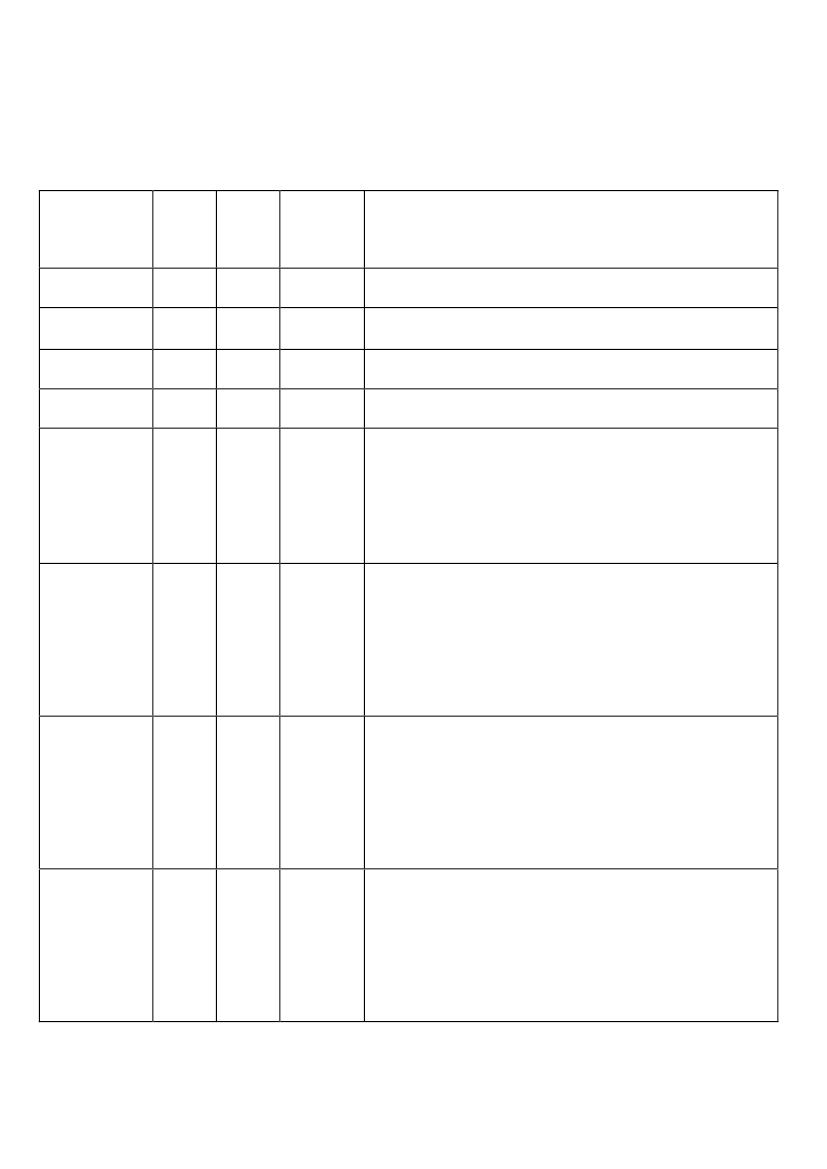

Oversigt

LDP revisionshenstillinger med betydning for LAG-området

Revisions-

instans

EU-kommissionenEU-kommissionenEU-kommissionenEU-kommissionenDeloitteOrd-

ning

LDPLDPLDPLDPLDPOm-

råde

LDPLDPLDPLDPLDPTidspunkt Henstilling vedr.:

modtagelse

af

henstilling

aug-10 Vurdering af projektomkostningernes rimelighedaug-10aug-10aug-10jan-12Overholdelse af betingelser uddelegering af opgaver.Sikring af at projektperioden overholdes som anført igodkendelsesbrevet.Sikring af at risikoen for dobbeltfinansiering afbødeseffektivt.Gennemgang og forbedringer af instrukser og vejledningernavnlig vedrørende dokumentation for støtteberettigelse vedtilsagn, offentligt udbud, omfanget af bilagskontrol ognedsættelse, når det anmeldte beløb overstiger detstøtteberettigede beløb med mere end 3 %, er ikke foretaget.Forbedring af planer for kontrol på stedet, instrukser ogvejledninger, menneskelige ressourcer,inspektionsrapportens tilstrækkelighed og anvendelse afnedsættelse og udelukkelserDeloitte

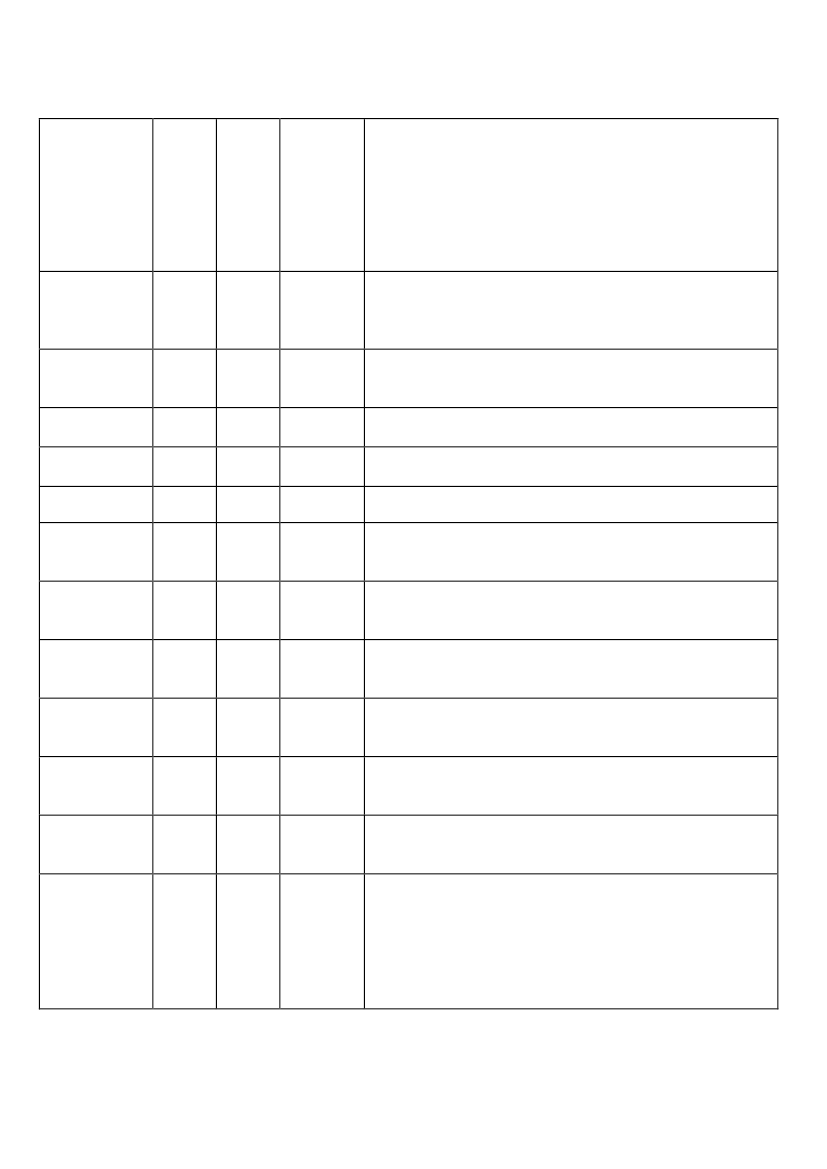

LDP

LDP

jan-12

Deloitte

LDP

LDP

jan-12

Forbedring i forhold til procedure for udvælgelse, kontrol afflere foranstaltninger, instruks om udbudsregler,menneskelige ressourcer, krydskontrol, dokumentation afovervejelser og rapportskabeloner

Deloitte

LDP

LDP

jan-12

Instrukser på området ajourføres, sagsbehandlernes kendskabtil indholdet af de gældende instrukser og vejledningerstyrkes, og kontrolområdet styrkes via tilførsel af flerekontrollører.

Deloitte

LDP

LDP

jan-12

Instrukser og retningslinjer for både sagsbehandling,kontrolspor og administrativ som fysisk kontrol gennemgås.

Revisionsretten LDP

LDP

maj-12

Den administrative kontrol er uddelegeret tilstatsautoriserede eller registrerede revisorer uden atunderrette GD AGRI. Dokumentation (fakturaer) manglede.Manglende dokumentation for eksterne revisorersuafhængighed af støttemodtagerne.Ingen kontrol af udvælgelse/prioriteringer af projekter.Ingen kontrol af dobbeltfinansiering.Utilstrækkelig kontrol af omkostningernes rimelighed.

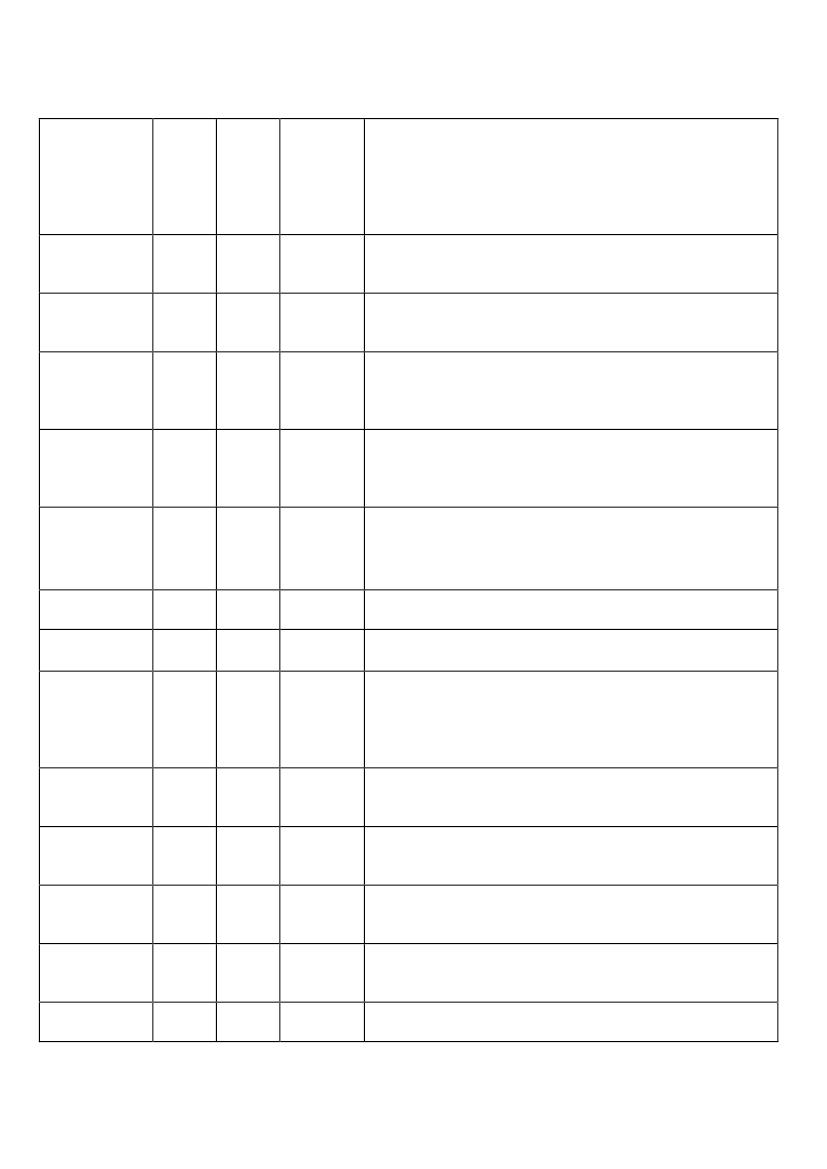

Revisionsretten LDPRevisionsretten LDPRevisionsretten LDPRevisionsretten LDPRevisionsretten LDPRevisionsretten LDPRevisionsretten LDPRevisionsretten LDPRevisionsretten LDPDeloitteDeloitteLDPLDP

LDPLDPLDPLDPLDPLDPLDPLDPLDPLDPLDP

maj-12maj-12maj-12maj-12maj-12maj-12maj-12maj-12maj-12feb-13feb-13

Manglende dokumentation fra Skat om, at moms blevendelig afholdt af støttemodtager.Manglende vurdering af støtteberettigelse vedrørendefrivilligt arbejde.Manglende nedsættelse, når det anmeldte beløb overstigerdet støtteberettigede beløb med mere end 3 %Utilstrækkelig kontrol af overholdelsen af reglerne omoffentligt udbud.Utilstrækkelig kontrol af støtteberettigelse med hensyn tilkriteriet vedrørende driftsomkostninger.Indførelse af procedurer, der sikrer opfølgning på finansiellefejl konstateret i forbindelse med revisionen.Forbedring af procedurer og dokumentation, så derfremadrettet indhentes dokumentation for offentliggjortmateriale til sikring af offentliggørelse og information omfinansiering af EU og Ministeriet for Fødevarer, Landbrugog Fiskeri inden udbetaling og dokumentation foroverholdelse af øvrige særlige vilkår.

Deloitte

LDP

LDP

feb-13

Sikring af at retningslinjerne overholdes omkring timepriserfor konsulenter, at der anvendes de rigtige takster for kørsel iegen bil, at der ikke medtages lønudgifter der overstiger defaktiske udgifter, at fristerne for indberetning overholdessamt at alle udgifter er betalt indenfor projektperioden.Sikring af at der altid foreligger dokumentation vedprojektforlængelser og budgetændringer.Sikring af at der ikke udbetales mere end 10 % overbudgettet.Det tages op til overvejelse, hvorvidt kontrollen fremoveralene skal baseres på revisors erklæring, så der opdages flerefejl.Forbedring af instrukser og vejledninger til sikring afensartet dokumenteret sagsbehandling med tydeligekontrolspor.Gennemgang og forbedring af kontrolinstrukser ogvejledninger, så kontrollen på stedet bliver forbedret, og atder gennemføres et kvalitetssikringsprogram.Gennemgang og ajourføring af instrukser.Generel forbedring af procedure og dokumentation.Gennemgang af sagsbehandlerinstrukser med henblik påoptimerings-muligheder vedrørende indhentning ogopbevaring af dokumentation og tydelige ensartedekontrolspor.Sikring af at indtægterne fratrækkes fra de støtteberettigedeudgifter frem for de faktiske udgifter.Nedsættelse, når det anmeldte beløb overstiger detstøtteberettigede beløb med mere end 3 %, er ikke foretaget.Sikring af at der indhentes ny revisorerklæring, når den ikkeer korrekt.Sagsbehandlernes kendskab til indholdet af de gældendeinstrukser og vejledninger styrkes.Etablering af kompetencer indenfor vurdering af udbud,tilbud og omkostningers rimelighed.

DeloitteDeloitteDeloitte

LDPLDPLDP

LDPLDPLDP

feb-13feb-13feb-13

Deloitte

LDP

LDP

feb-13

Deloitte

LDP

LDP

feb-13

DeloitteDeloitteDeloitte

LDPLDPLDP

LDP

feb-13feb-13

LDP

feb-13

DeloitteDeloitteDeloitteDeloitteDeloitte

LDPLDPLDPLDPLDP

LDPLDPLDPLDPLDP

feb-13feb-13feb-13feb-13feb-13