Transportudvalget 2012-13

TRU Alm.del

Offentligt

Notat vedr. økonomien i Femern Bælt-forbindelsenTo:From:TransportministerietFemern A/S

10 April 2013

Scandlines har i en skrivelse til Transportudvalget af 12. marts 2013 afgivet en række be-mærkninger til økonomi og trafiktal på Femern Bælt. De fremsendte bemærkninger vil ind-gå i det videre arbejde med planlægningen af Femern Bælt-forbindelsen, herunder som ledi forberedelsen af grundlaget for den kommende anlægslov. Nedenfor følger en foreløbiggennemgang af forudsætningerne for Femern Bælt-forbindelsen i lyset af Scandlines be-mærkninger.

1. GenereltDen samlede økonomi i Femern Bælt-projektet afhænger af en række forskellige faktorer,herunder trafikvæksten, finansieringsomkostningerne og muligheden for TEN-støtte fra EU.Femern Bælt-forbindelsen forventes at åbne i slutningen af 2021, og projektet har en finan-siel tilbagebetalingstid på 39 år. Disse forudsætninger indebærer, at forbindelsen vil væretilbagebetalt omkring 2060. Derfor må forbindelsens økonomi vurderes i forhold til udviklin-gen på lang sigt og ikke på de mere konjunkturmæssige udsving fra år til år, selvom de kanvære nok så markante.Det er velkendt, at de økonomiske konjunkturer spiller en rolle for, hvor meget trafik der kø-rer på vejene år for år. Derfor hviler de finansielle beregninger på en langsigtet og forsigtigforventning om trafikudviklingen og de øvrige faktorer, som er centrale for den samledeøkonomi i projektet.Femern A/S fremlagde i forbindelse med projekteringsloven i 2008 en finansiel analysemed en række økonomiske følsomhedsberegninger for projektet. Beregningerne viste, atprojektet samlet set har en robust økonomi. Der vil også i forbindelse med den kommendeanlægslov blive fremlagt opdaterede følsomhedsanalyser.

2. TrafikvækstDer er usikkerhed forbundet med langsigtsprognoser. Det var man også opmærksom på iforbindelse med arbejdet med de faste forbindelser over Storebælt og Øresund.

Page 1/5

Femern A/S

Ref.

Doc.

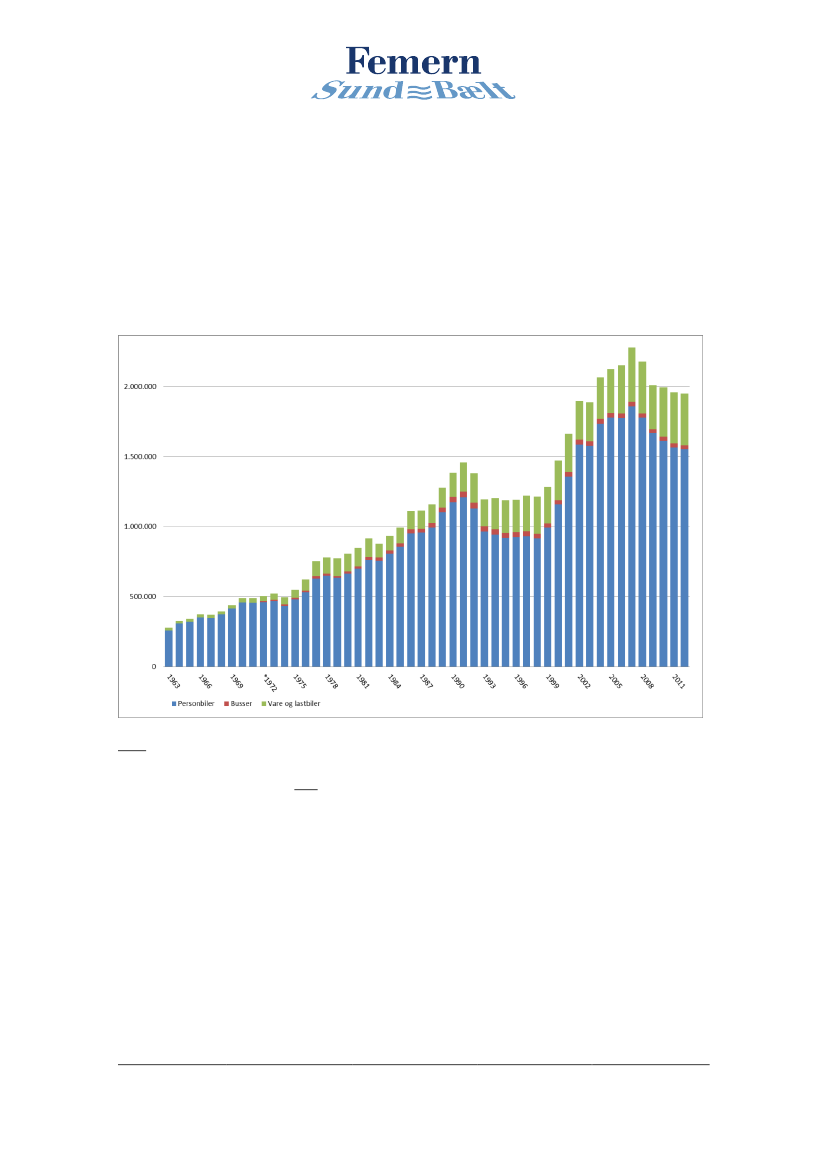

Den gennemsnitlige realiserede trafikvækst på færgeoverfarten Rødby–Puttgarden har i deseneste 40 år været på 3,4 pct. om året, selv når man indregner den negative udvikling itrafikken i de seneste år under finanskrisen. De seneste års negative trafikudvikling ændrermed andre ord ikke på det overordnede billede af en trafikkorridor i vækst set over en læn-gere tidshorisont. Men det er klart, at der historisk set har været både gode og dårlige peri-oder i takt med konjunkturudviklingen, jf. figur 1 nedenfor. Sådan vil det efter alt at dømmeogså være i fremtiden.Figur 1. Trafikudviklingen på Rødby-Puttgarden 1963 - 2012 (antal køretøjer pr. år)

Kilde: 1959-1987: Publikationen Danmarks Skibe og skibsfart fra årerne 1962-1987, Kilde 1988-1989: PublikationenStatistiske efterretninger 1990 - Samfærdsel og turisme, Kilde 1990 og frem: Statistikbanken, SKIB32: Udenrigs færge-transport efter færgerute og enhed. Note: Indtil 1972 indgår bustallene i vare- og lastbilkategorien

I de langsigtede prognoser for Femern Bælt-forbindelsen har Femern A/S i de finansielleprognoser lagt til grund, at trafikvæksten er 1,7 pct. årligt i gennemsnit de første 25 år afforbindelsens levetid. Det svarer til omkring halvdelen af den realiserede gennemsnitligevækst i de seneste 40 år. Afforsigtighedsgrunderegner Femern A/S endvidere med nul-vækst i trafikken efter de første 25 år og ud i al fremtid.

Page 2/5

Femern A/S

Ref.Doc.

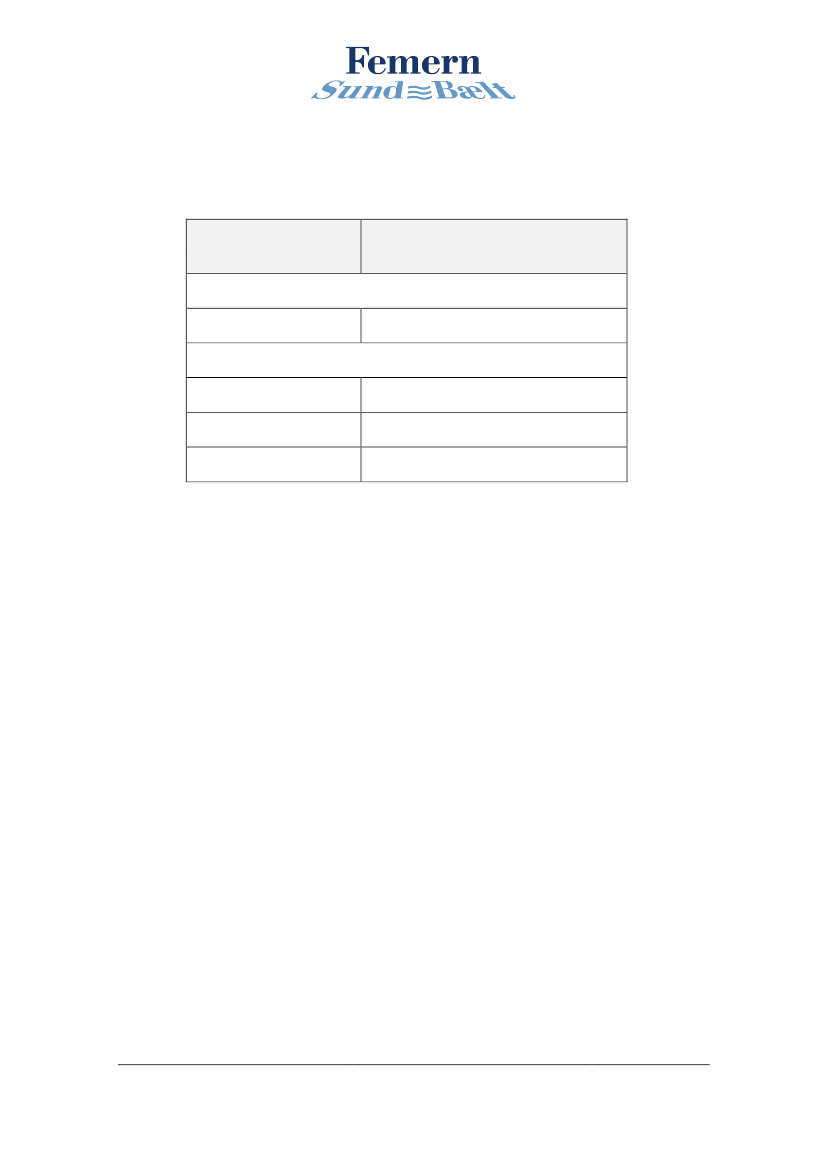

Tabel 1. Realiserede historisk trafikvækst og Femernprognosen

Gennemsnitlig årlig trafikvækst

(Procent)

Realiseret vækst

1973 – 2012Trafikprognose

Trafikspring 40 pct.2021 – 20462047 – 21211,70,03,4Også trafikprognosen frem til åbningen af Femern Bælt-forbindelsen ultimo 2021 er forbun-det med usikkerhed. Trafikprognosen har basisår i 2001 og er baseret på ”Fehmarn BeltForecast 2002 Final report”, der er offentliggjort 1. april 2003, og er udarbejdet af rådgiv-ningskonsortiet Fehmarnbelt Traffic Consortium (FTC) for det danske og det tyske Trans-portministerium. Den faktiske trafik har i en årrække været over prognosen, men siden2009 har der været mindre trafik, end der kan udledes af prognosen. Prognosen skal tolkessom en langsigtet udvikling og ikke som en forudsigelse af udviklingen i de enkelte år.

3. TrafikspringErfaringer fra Storebælt og Øresund viser, at trafikken vokser betydeligt, når en fast forbin-delse erstatter færgetrafik. Det skyldes de nye muligheder, som dukker op som følge aftidsbesparelser, øget fleksibilitet og større tilgængelighed. På Øresund og Storebælt stegtrafikken med henholdsvis 61 pct. og 127 pct. de første år efter åbningen. Det er det så-kaldte trafikspring.På Femern Bælt er trafikspringet beregnet til 40 pct. I trafikprognosen er det altså på for-hånd forudsat, at trafikspringet på Femern Bælt bliver en hel del lavere end på Storebæltog Øresund. Derudover er det i de finansielle analyser antaget, at trafikspringet kun realise-res gradvist over fire år. De finansielle beregninger er altså baseret på, at trafikspringet ikkekommer lige med det samme.Trafikprognosen for Femern Bælt er baseret på, at der ikke vil sejle færger parallelt medden faste forbindelse mellem Rødby og Puttgarden. Det er naturligvis en beslutning, somfærgeselskaberne suverænt selv tager. På Øresund og Storebælt stod det hurtigt klart, attrafikanterne så langt foretrækker en hurtigere og mere fleksibel fast forbindelse frem for enPage 3/5

Femern A/S

Ref.Doc.

tur med færgen. Derimod vil der utvivlsomt fortsat være behov for gode færgeforbindelserlidt længere væk, f.eks. mellem Gedser og Rostock, ligesom der i dag er færgedrift mellemHelsingør og Helsingborg.

4. RenteforudsætningerØkonomien i Femern Bælt-projektet afhænger ikke kun af trafiktallene. Den afhænger i højgrad også af renten, det vil sige finansieringsomkostningerne, da projektet er lånefinansie-ret. I beregningerne for en fast forbindelse over Femern Bælt er der forudsat en realrentepå 3,5 pct. årligt.Det er betydeligt højere end de realrenter, de eksisterende broselsk-aber ved samme finansieringsform i gennemsnit har realiseret historisk set. Beregnin-gerne er baseret på en nominel rente på 6,1 pct. og en inflationstakt på 2,5 pct.Aktuelt skønnes Femern A/S’ realrente at ville være omkring 0 pct., hvis man i dag skulleoptage såkaldte genudlån. Det er tydeligvis lavere end realrenteforudsætningen på 3,5 pct.,og det nyder Femern Bælt-projektet lige nu godt af. I den forstand er økonomien i projektetbedre end forudsat.Men også på det punkt må selskabet tænke langsigtet. Der ændres ikke på de langsigtederenteforudsætninger her og nu, da renten meget vel kan stige igen, når der kommer gang isamfundsøkonomien.

5. TEN-støtte fra EUKommissionen støtter projektet økonomisk i ganske betydeligt omfang, da Femern Bælt-forbindelsen er et prioritetsprojekt for det samlede europæiske transportnetværk.Projektet skal give et markant løft til jernbanetrafikken, herunder ikke mindst godstranspor-ten på jernbane i Europa. Derfor kan Femern Bælt-projektet efter de nuværende støttereg-ler få en støtte på op til 30 pct. af anlægsomkostningerne. Femern A/S har imidlertid af for-sigtighedsgrunde kun antaget en støtte på 10 pct. af anlægsomkostningerne i de finansielleberegninger. Jo mere støtte projektet får fra EU, desto bedre bliver den samlede økonomi iprojektet. Den finansielle økonomi afhænger således ikke kun af trafiktallene på vejene.

6. TakstforudsætningerScandlines anfører, at taksterne, der er lagt til grund for Femern A/S’ økonomiske analyse,er for højt sat, da der ikke tages højde for de rabatter, som Scandlines yder.Femern A/S har ikke adgang til markedsdata hos Scandlines og har ikke fuld indsigt i om-fanget af de rabatter, som Scandlines giver til færgekunderne i dag.

Page 4/5

Femern A/S

Ref.Doc.

En søgning på Scandlines hjemmeside pr. dags dato viser, at listeprisen for en almindeligenkeltbillet til en afgang på Rødby – Puttgarden færgeruten om en måned, dvs. den 10.maj 2013, tilsyneladende varierer mellem 499 og 749 kr. for en personbil afhængig af, hvorfleksibel billetten er. Jo større fleksibilitet, desto højere pris. Prisen afhænger bl.a. af tidsho-risonten for bestillingen og om der købes returbillet mm. Der kan således opnås andre pri-ser ved andre søgninger.Der er endnu ikke taget stilling til taksterne på den kommende Femernforbindelse, men i definansielle analyser har Femern A/S af forsigtighedsgrunde regnet med engennemsnitligpris på en enkeltbillet på 400 kr. for en personbil i 2008-priser svarende til ca. 450 kr. i2013-priser. Denne billet til den faste forbindelse vil i sagens natur være meget fleksibel.Endagsbilletter udgør utvivlsomt en vigtig del af trafikken over Femern Bælt, og Scandlinesoplyser, at der ydes store rabatter i forbindelse med det. På tilsvarende vis yder Øresunds-forbindelsen rabatter til endagsbilletter og weekendbilletter. Sådanne rabatordninger er så-ledes heller ikke ukendte for de eksisterende faste forbindelser.En deltaljeret forudsigelse af omfanget af endagsbilletter i 2021 i forhold til andre billetter erikke nemt, da det afhænger af blandt andet forudsætningerne for grænsehandlen mellemDanmark og Tyskland, der som bekendt løbende er til debat.Femern A/S har på nuværende tidspunkt ikke grundlag for at anvende andre takstforud-sætninger end den ovenfor anførte gennemsnitstakst på ca. 450 kroner i 2013-priser.

7. De næste skridtFemern A/S justerer ikke trafikprognoser og øvrige forudsætninger fra dag til dag. Men re-geringen, Folketinget og offentligheden i øvrigt har i sagens natur krav på et solidt beslut-ningsgrundlag, inden de endelige beslutninger træffes.I 2008 fremlagde Femern A/S således en grundig finansiel analyse af Femern Bælt-projektet, inkl. følsomhedsberegninger, forud for vedtagelsen af projekteringsloven.Femern A/S vil inden fremsættelsen af anlægsloven for projektet i slutningen af 2014 frem-lægge en samlet opdateret vurdering af økonomien baseret på de seneste gennem-arbejdede trafikprognoser og renteforudsætninger m.v. I den forbindelse vil selskabet ind-drage og vurdere de oplysninger og data, der stilles til rådighed fra Scandlines og alle an-dre aktører med viden om sagen.

Page 5/5

Femern A/S

Ref.Doc.