Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 12-0232726Dato:28. maj 2013

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 95 af 31. ok-tober 2012. Spørgsmålet er stillet efter ønske fra HenningHyllested (EL).(Alm. del).

Holger K. Nielsen/ Lene Skov Henningsen

Spørgsmål:Da bilers benzinøkonomi løbende forbedres og 162 bilmodeller i dag kører længere end 20km/liter, bedes ministeren oplyse, hvorledes det samlede afgiftstab på fradraget i registre-ringsafgiften, der gives som følge af bedre benzinøkonomi, har udviklet sig (og forventes atudvikle sig) årligt fra 2007-2013. Hvad er begrundelsen for, at fradraget ikke følger udvik-lingen i bilernes forbedrede benzinøkonomi?Svar:Reglerne for fradrag og tillæg i registreringsafgiften er indført i 2007 af den tidligere rege-ring som en del af en omlægning af bilbeskatningen. For benzindrevne person- og varebilerblev registreringsafgiften nedsat med 4.000 kr. for hver km, bilen tilbagelagde ud over 16km/liter. For dieseldrevne person- og varebiler blev registreringsafgiften nedsat med 4.000kr. for hver km, bilen tilbagelagde ud over 18 km/liter. Tilsvarende betaltes et tillæg på1.000 kr. for hver km, bilen tilbagelagde mindre end 16 henholdsvis 18 km pr. liter for ben-zin- og dieseldrevne biler.De nævnte fradrag og tillæg gælder for nye biler. For brugte importerede biler nedskrivesfradragene og tillæggene med udgangspunkt i bilens aktuelle værdi set i forhold til nypri-sen.De tidligere gældende fradrag i afgiften og afgiftsgrundlaget for dieseldrevne biler med lavpartikelemission ophørte i 2010 og 2011 for henholdsvis person- og varebiler i forbindelsemed, at partikelfiltre eller tilsvarende emissionsreducerede foranstaltninger blev obligatori-ske. Det indgik derfor i omlægningen af bilafgifterne, at dieseldrevne person- og varebiler,der nyregistreredes fra og med henholdsvis 2011 og 2012, som herefter alle var mere mil-jøvenlige, midlertidigt fik et større fradrag i registreringsafgiften. Grænsen for fradragetblev således reduceret fra 18 km/liter til 16 km/liter. Reduktionen af grænsen aftrappes i pe-rioden 2012-2015.Grænserne for fradrag og tillæg i de enkelte år for benzin- og dieselbiler fremgår af tabel 1.På baggrund af oplysninger i motorregistret er summen af fradrag og tillæg i de enkelte årberegnet, jf. tabel 2.Fradragene og tillæggene er beregnet ud fra oplysninger om bilernes brændstofforbrug.Opgørelsen tager således ikke højde for, at der i enkelte tilfælde kan være tale om, at detberegnede fradrag overstiger den minimale afgift på 20.000 kr. for personbiler, eller densamlede afgift for varebilernes vedkommende. På denne måde kan der være tale om en visovervurdering af fradragene. Når der ikke tages højde for dette, skyldes det, at oplysningerom den betalte afgift først findes fra og med 2. halvår 2012.Det skal også bemærkes, at beregningen alene omfatter fradrag og tillæg for nye biler. Dethar ikke umiddelbart været muligt at inddrage og beregne samlede fradrag og tillæg forbrugte importerede biler.

Side 2

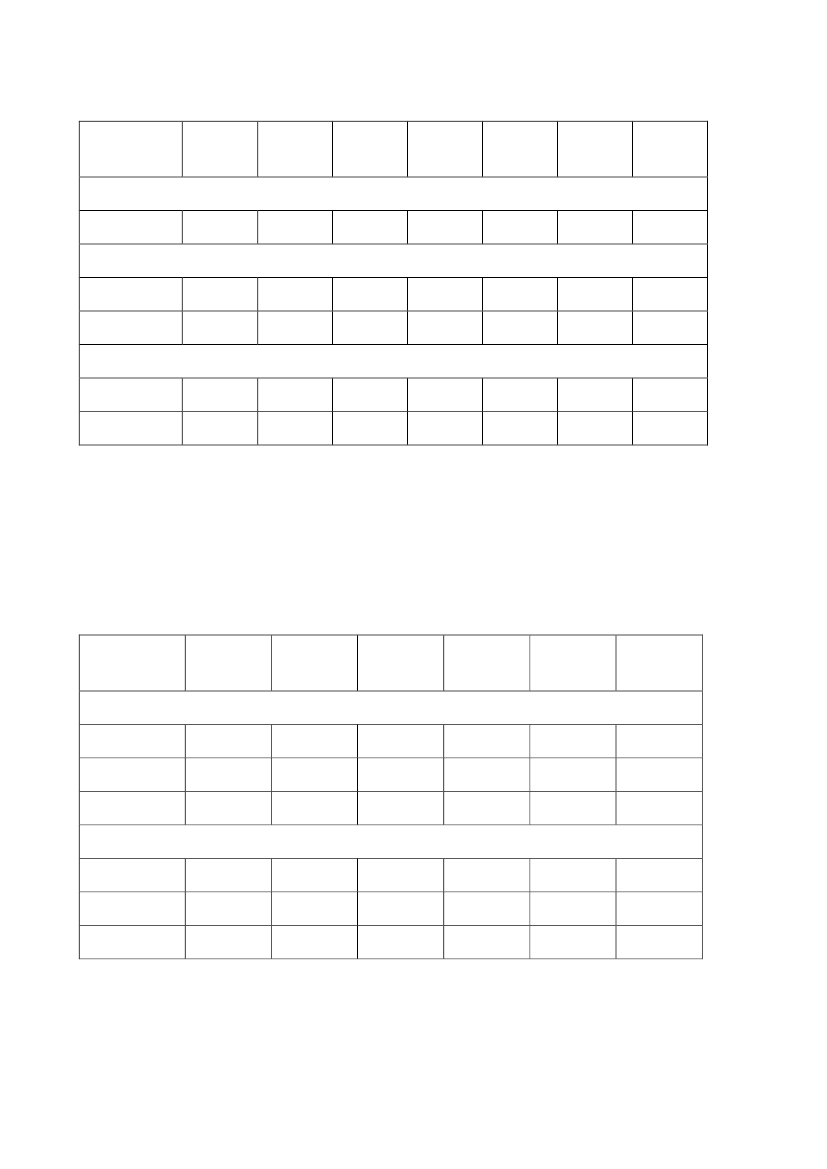

Tabel 1. Grænser for fradrag og tillæg som følge af brændstofforbrug. Km/literFradrag ogtillæg2007-2010*)201120122013201420152016 ogsenere

Benzindrevne person- og varebilerFradrag/tillæg16161616161616

Dieseldrevne personbilerFradragTillæg1818161816,518171817,51818181818

Dieseldrevne varebilerFradragTillæg18181818161816,518171817,5181818

*) Fra den 25. april 2007

For varebilernes vedkommende er der endvidere ikke data for brændstofforbrug for alleårene. Der er derfor alene beregnet fradrag og tillæg fra 2010 og frem.

Tabel 2. Provenuvirkning af tillæg og fradrag som følge af brændstofforbrug. Mio. kr.Fradrag og til-læg2007*)20082009PersonbilerFradragTillægSamlet effekt-560162-398-1.090141-949-1.02173-948VarebilerFradragTillægSamlet effekt*) Fra den 25. april 2007-6756-11-10578-27-20273-128-1.79661-1.736-2.73146-2.685-3.52730-3.497201020112012

Samlet set har ordningen givet anledning til en reduktion af provenuet fra registreringsaf-giften fra personbiler på ca. 400 mio. kr. i 2007 stigende til ca. 3,5 mia. kr. i 2012. For va-Side 3

rebilernes vedkommende har der været tale om en reduktion af provenuet på ca. 10 mio. kr.i 2010 stigende til ca. 130 mio. kr. i 2012.Disse reduktioner i afgiftsprovenuet skal ses i forhold til, at provenuet fra registreringsaf-giften i de samme år har ligget på mellem 12,0 mia. kr. (2009) og 24,3 mia. kr. (2007). Deter dog ikke muligt direkte at sammenligne fradragene og tillæggene med det årlige provenufra registreringsafgiften. Det skal ses i sammenhæng med, at det også for indenlandske lea-singbiler har været muligt siden årsskiftet 2008/2009 at betale registreringsafgiften for-holdsmæssigt over flere år, afhængig af leasingperiodens længde, mens fradragene og til-læggene beregningsteknisk er opgjort totalt i det år, hvor bilerne er indregistreret. De be-regnede fradrag og tillæg har derfor særligt fra 2009 ikke nødvendigvis fuld provenueffekt iopgørelsesåret. Det skal også bemærkes, at de seneste års fald i provenuet fra registrerings-afgiften netop hænger sammen med indførelsen af den forholdsmæssige registreringsafgift,idet der herved sker en tidsmæssig forskydning af betalingen af afgiften.For 2013 budgetteres der ikke isoleret set med en udvikling i det gennemsnitlige fradrag ogtillæg pr. bil.Det skal endelig bemærkes, at de beregnede fradrag og tillæg ikke kan opfattes som et ud-tryk for den samlede provenueffekt af ordningen, fordi beregningerne ikke tager højde forafledte adfærdsændringer samt tilbageløb til andre skatter og afgifter. Eksempelvis har net-toreduktionen af registreringsafgiften, der følger af fradragene og tillæggene, givetvis væretmedvirkende årsag til de seneste års høje antal nyregistrerede biler, ligesom den kan havebidraget til et salg af dyrere biler end ellers, når der ses bort fra afgifter. Det vurderes såle-des, at der er solgt flere nye biler, end der ville have været solgt uden ordningen med tillægog fradrag. Dette mersalg forøger isoleret set provenuet fra registreringsafgiften. Reduktio-nen i en afgift eller en afgiftssats vil desuden føre til en forøgelse af provenuet fra moms ogandre afgifter.For så vidt angår spørgsmålet om, hvorfor fradrag og tillæg ikke følger udviklingen i biler-nes brændstoføkonomi, kan det oplyses, at der ikke har været tradition for at indbygge au-tomatiske reguleringsmekanismer for tekniske kriterier i bilbeskatningen. De forskelligefradrag, der ydes og har været ydet for miljø- og sikkerhedsegenskaber samt satser, fradragog tillæg, der følger bilernes brændstofforbrug, har alle været faste. Ordningerne har bidra-get til, at bilkøberne køber mere sikre samt klima- og miljøvenlige biler. Udviklingen føl-ges dog nøje med henblik på løbende at vurdere, om beskatningsreglerne er indrettet i over-ensstemmelse med regeringens ønsker og mål på området. Den tekniske udvikling på bil-markedet vil således helt naturligt indgå som væsentlige elementer i forbindelse med rege-ringens planer om at omlægge bilafgifterne.

Side 4