Skatteudvalget 2012-13

SAU Alm.del

Offentligt

Analyse afSkatteministeriet

SKATTEMINISTERIETFINANSMINISTERIET

Rapport18. december 2012

Indholdsfortegnelse

0. SAMMENFATNING .......................................................................... 41. ORGANISERING OG RESSOURCER........................................... 222. EFFEKTIVISERINGSANALYSER OG -TILTAG............................. 302.1 Vejledning2.2 Afregning2.3 Indsats2.4 Inddrivelse2.5 Økonomi- og virksomhedsstyring2.6 HR2.7 IT2.8 Indkøb2.9 Bilag til kapitel 23172123148168196234278302

3. REDUKTION AF SKATTEGABET................................................ 3083.1 Metode og datakilder3.2 Begrebsdefinition3.3 Analyse af proceseffektivitet3.4 Analyse af SKATs dækning af skattegabet3.5 Anbefalinger for at reducere skattegabet3.6 Implementering af anbefalingerne3.7 Bilag til kapitel 3311313313331335354357

1

4. INDDRIVELSE AF RESTANCER ................................................. 3704.1 Opsummering4.2 Metode og datakilder4.3 Begrebsdefinition4.4 Kortlægning af SKATs inddrivelse4.5 Implementeringssekvens af tiltag4.6 Yderligere tiltag til umiddelbar forbedring4.7 Bilag til kapitel 4370372372373400402405

5. STYRKET ØKONOMI- OG VIRKSOMHEDSSTYRING ............... 4085.1 Vurdering af SKATs økonomi- ogvirksomhedsstyring5.2 Anbefalede tiltag5.3 Implementering410436446

6. NY ORGANISATION .................................................................... 4486.1 Beskrivelse af organisationsændringer i SKAT desenere år6.2 Beskrivelse af SKATs nuværende organisation6.3 Vurdering af SKATs nuværende organisation6.4 Organisationserfaringer fra sammenligneligeorganisationer6.5 Mulige justeringer af SKATs organisation6.6 Konsekvensbeskrivelse af ny organisation448450454458463478

7. IMPLEMENTERINGSPLAN .......................................................... 4827.1 Tidsplan7.2 Økonomiske effekter7.3 Grundlag for en succesfuld implementering7.4 Implementeringsmodel482484489491

2

3

Analyse af Skatteministeriet0. SAMMENFATNINGRegeringens Økonomiudvalg besluttede i marts 2012 at igangsætte etanalysearbejde på Skatteministeriets (herefter SKAT) område. Formålet medanalysearbejdet er at ruste SKAT, således at organisationen kan realisere de aftalteog forudsatte effektiviseringer, der blev identificeret ved fusionen af den statsligeog kommunale skatteforvaltning i 2005. Samlingen af skatteforvaltningerne tilstørre og færre enheder muliggjorde en styrkelse af kerneforretningen ogeffektiviseringer som følge af bl.a. stordriftsfordele, men gevinsterne er ikkeblevet realiseret som planlagt. Der er derfor behov for at identificere konkretetiltag, der kan sikre, at SKAT kan realisere de aftalte og forudsatteeffektiviseringer fuldt ud samtidig med, at kerneforretningen kan styrkesyderligere.McKinsey & Company har på denne baggrund gennemført en dybdegåendeanalyse i perioden 1. maj – 1. september, og resultaterne præsenteres i dennerapport. Dette kapitel sammenfatter analysens (1) baggrund, (2) dækningsfelt, (3)anbefalinger, (4) effektiviseringspotentiale og (5) implementeringsplan.

0.1 Forventningerne fra fusionen i 2005 skal indfries

SKAT varetager den samlede opkrævning af skatter og afgifter i Danmark. Med etårligt provenu på mere end 850 milliarder kroner bidrager SKAT til, at Danmarker blandt de lande i verden, der er bedst til at opkræve og inddrive skatter. Næsten98 procent af det forventede provenu på borger- og virksomhedsområdet opkrævesår efter år. Dette er blandt andet et resultat af, at SKAT - også i en internationalsammenligning - er nået langt i forhold til digitalisering og anvendelse afindsatsstrategier, der målrettet tager hånd om skattegabet med en bred vifte afinstrumenter.SKAT er samtidig en af Danmarks største statslige organisationer med godt 7.700årsværk og et budget på 5,6 milliarder kroner. SKAT er en enhedsorganisation,som varetager både ministerbetjening og driftsvirksomhed, og som er opdelt i et

4

Koncerncenter og seks regioner. Koncerncenteret råder over 20 procent af desamlede ressourcer og varetager den overordnede ledelse og administration samten række administrative og specialiserede opgaver. De resterende ressourcer erplaceret i regionerne, som varetager både regionale basisopgaver og en rækkelandsdækkendeopgaver.MinisterområdetomfatterderudoverogsåLandsskatteretten og Spillemyndigheden, som imidlertid ikke er omfattet af denneanalyse.Den nuværende organisering er et resultat af fusionen af den statslige ogkommunale skatteforvaltning i 2005 og en række efterfølgende omorganiseringer.Fusionen af forvaltningerne skete på baggrund af strukturkommissionenssektoranalyse, hvorved 273 kommunale skatteforvaltninger og otte Told & Skat-områder blev sammenlagt til 30 skattecentre. Ligeledes blev visse specialopgaversamlet i et Betalingscenter og i et Kundecenter. Fusionen blev hovedsageligtgennemført med henblik på at sikre øget kvalitet i opgaveløsningen og en mereproduktiv drift, hvor forudsætningen var, at lønudgifterne kunne nedbringes medcirka 35 procent og forbruget på øvrig drift tilsvarende med cirka 25 procent fremmod 2012.SKAT har siden da gennemført væsentlige tilpasninger, blandt andet gennem enløbende modernisering af IT-systemerne og medfølgende årsværksreduktioner forat realisere de forudsatte effektiviseringer. Denne omstilling har indebåret bådeoprettelse af et fælles Koncerncenter i 2009 og relokalisering af medarbejdere.Tiltagene har resulteret i, at SKAT har nedbragt lønudgifterne med cirka 25procent og forbruget på øvrige driftsopgaver med cirka 20 procent siden 2005.De aftalte og forudsatte effektiviseringer i forbindelse med fusionen er såledesendnu ikke blevet realiseret fuldt ud. Det skyldes blandt andet, at en række storeIT-moderniseringer, som skulle bære dele af effektiviseringerne, er blevet udskudt.Samtidig er målsætningerne for personaletilpasninger ikke nået. Konsekvensenheraf er, at SKAT i flere omgange er blevet tilført (midlertidige) bevillinger iforhold til det niveau, som blev forudsat i forbindelse med fusionen. Der erimidlertid aldrig rejst tvivl om mulighederne for at realisere den aftalte ogforudsatte effektivisering. Implementeringstakten og tidshorisonten for realiseringaf gevinsterne er blot blevet forrykket.Herudover skal SKAT – ligesom alle andre ministerområder – i de kommende årrealisere en række tværgående effektiviseringer som følge af blandt andetomprioriteringsbidrag og konsolideringsbidrag.

5

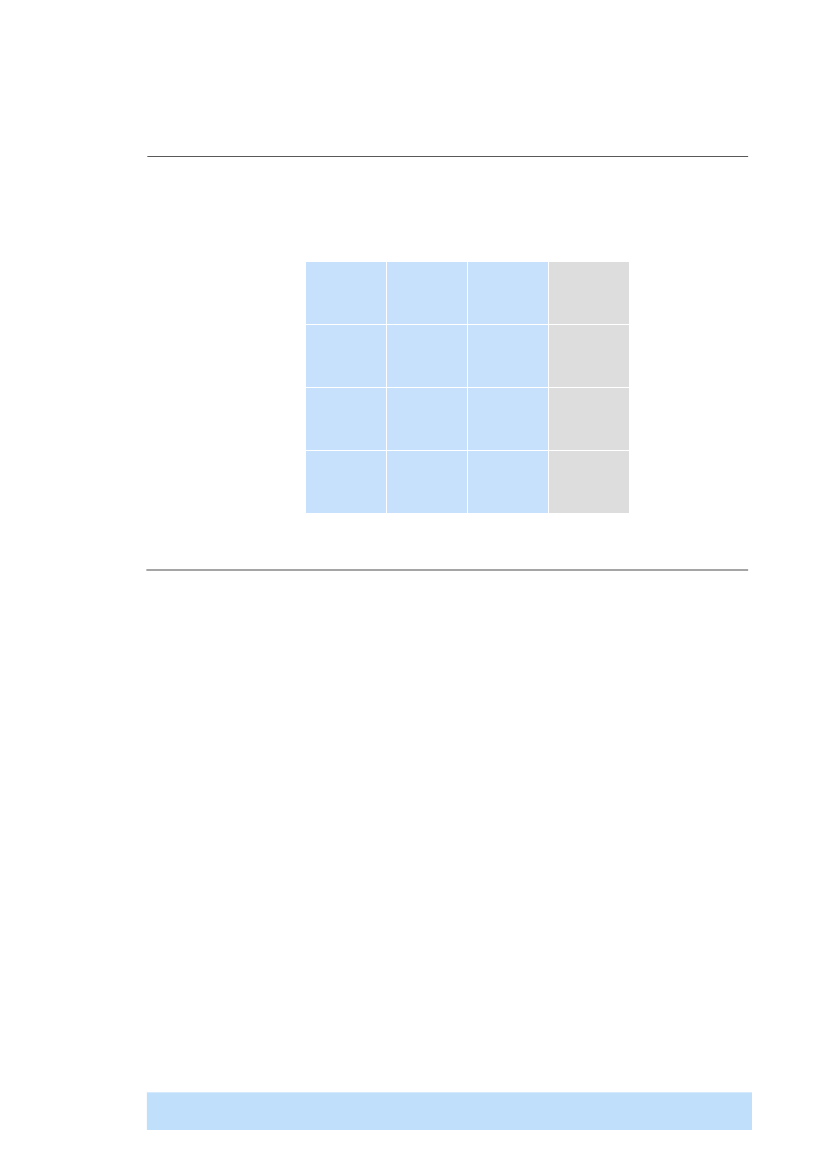

0.2 Analysen dækker cirka 70 procent af ressourceforbruget

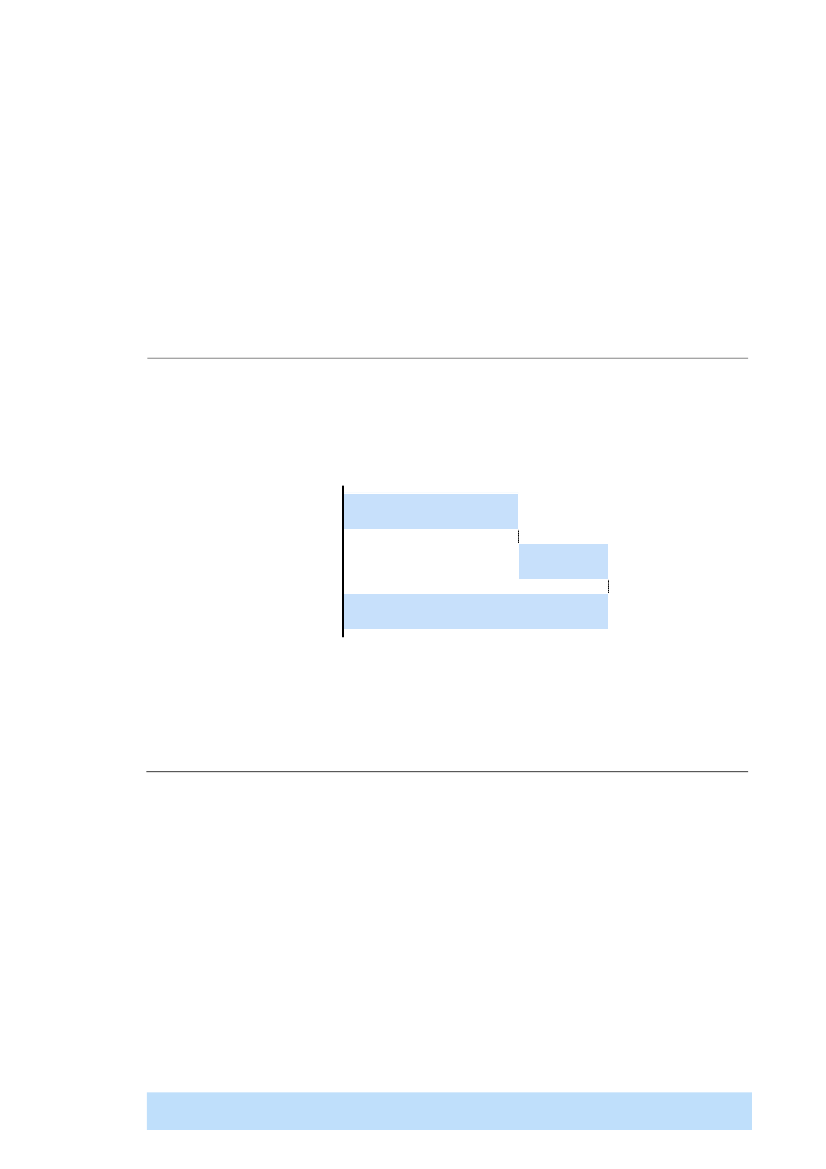

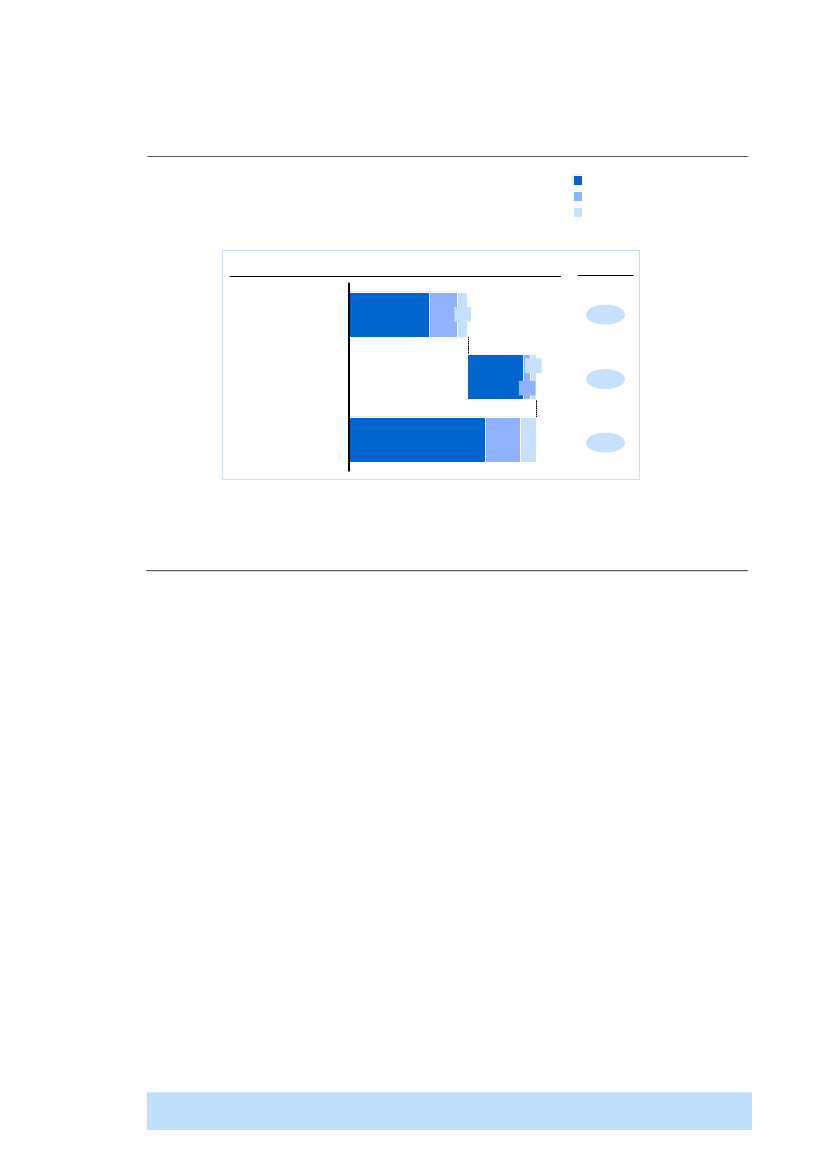

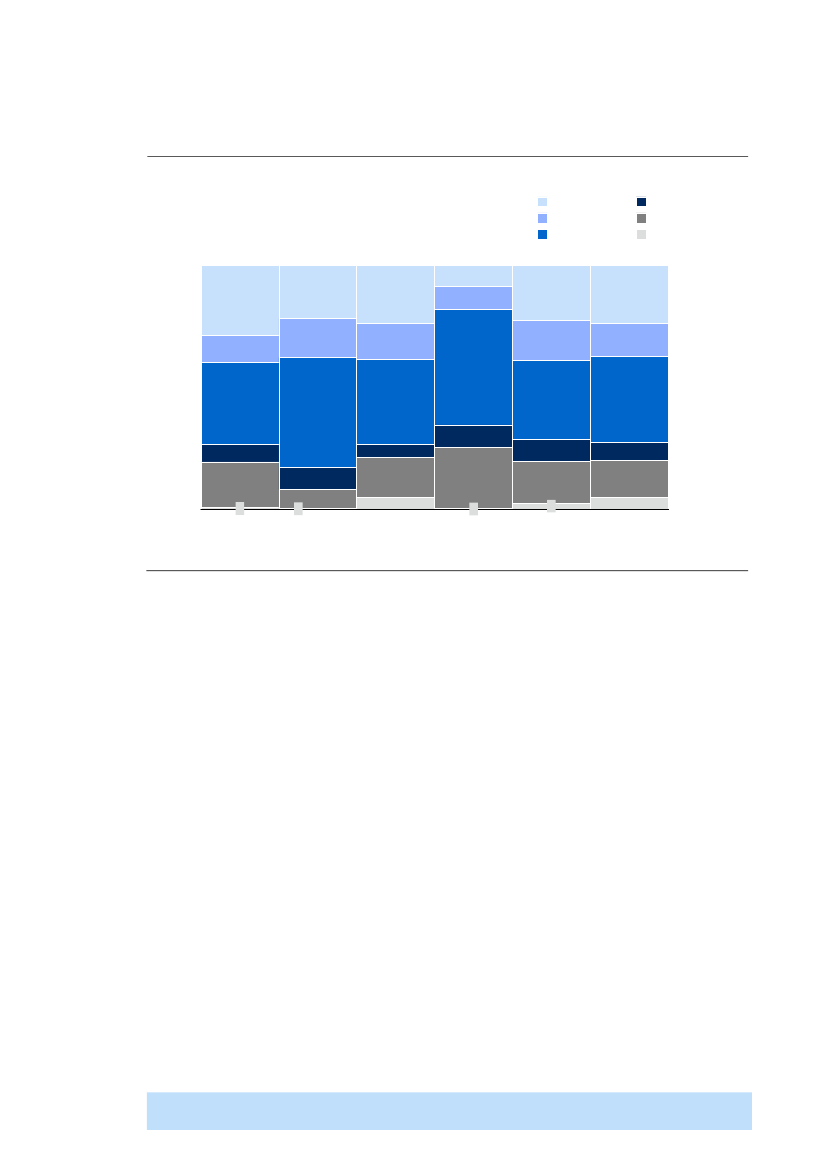

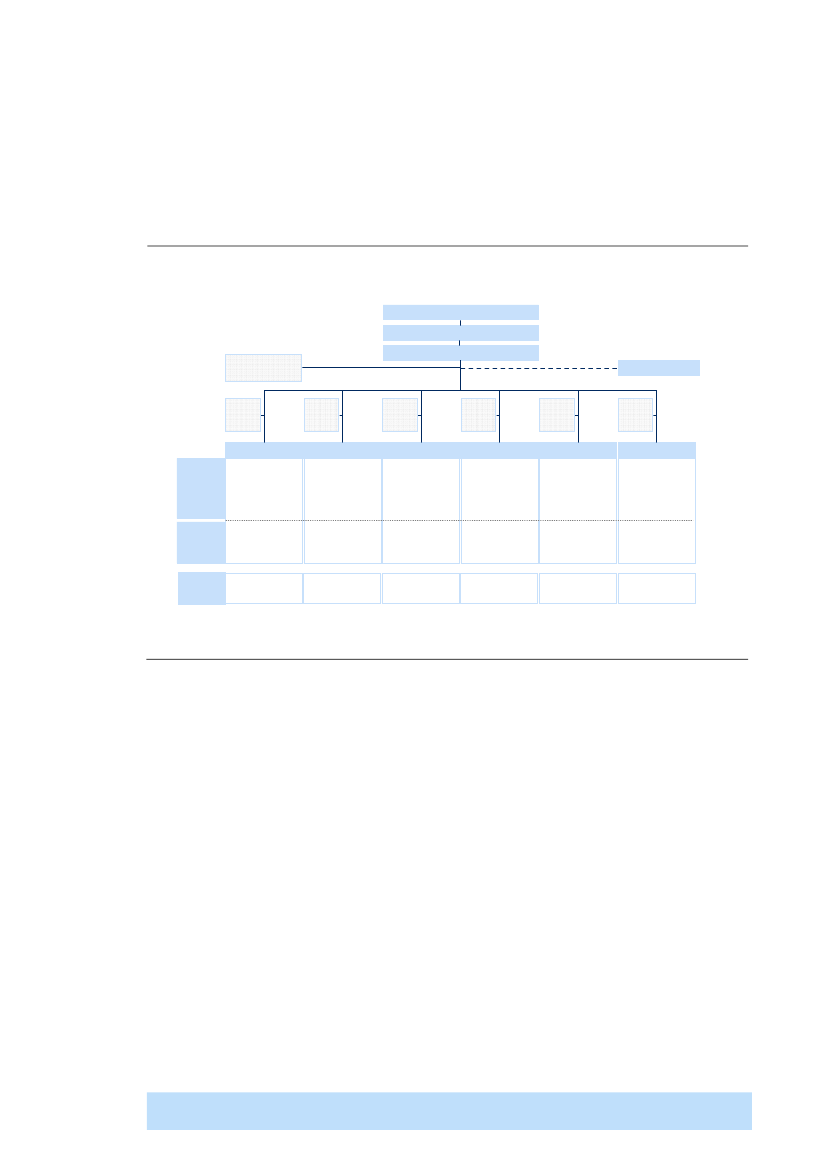

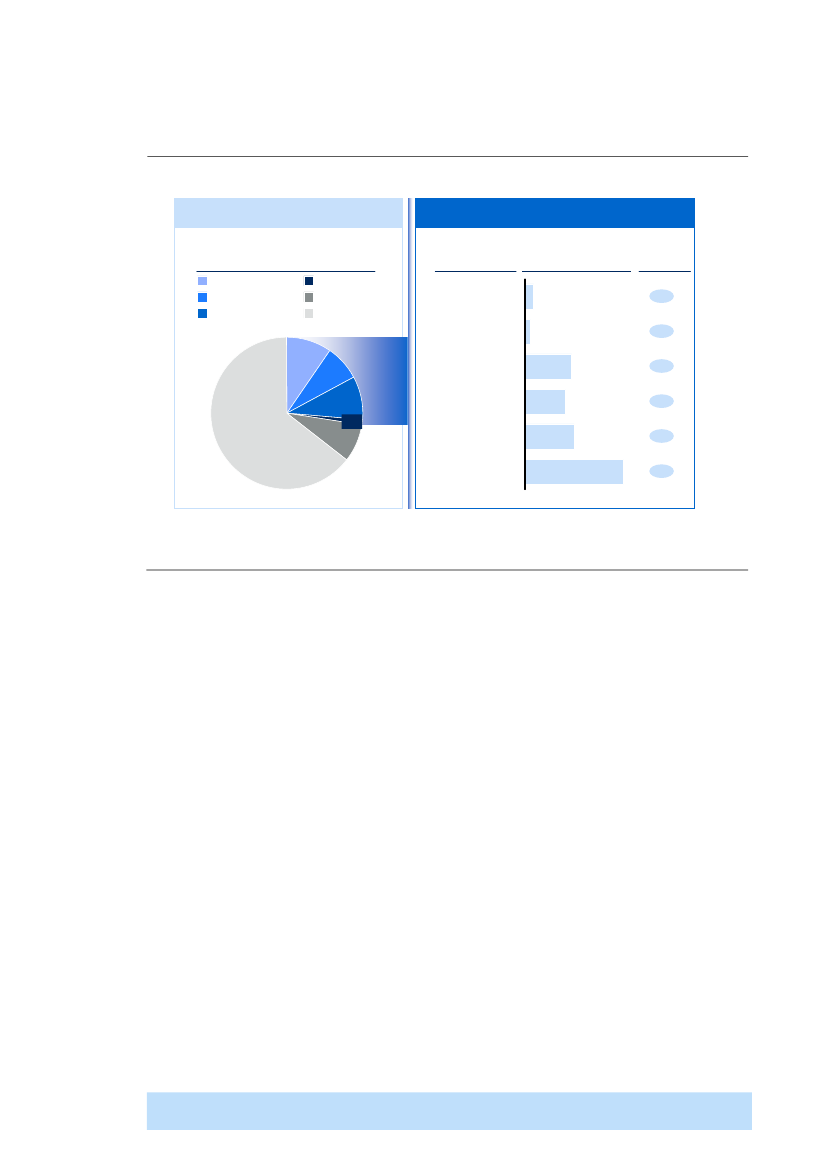

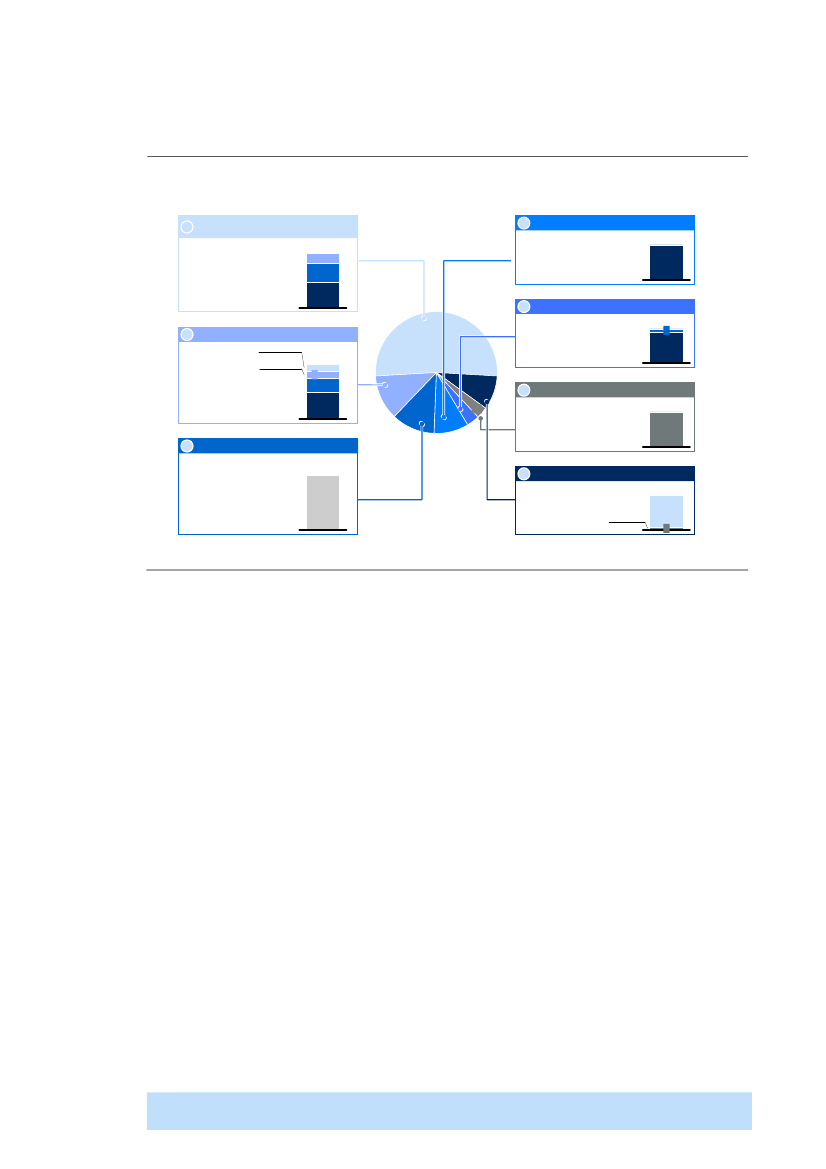

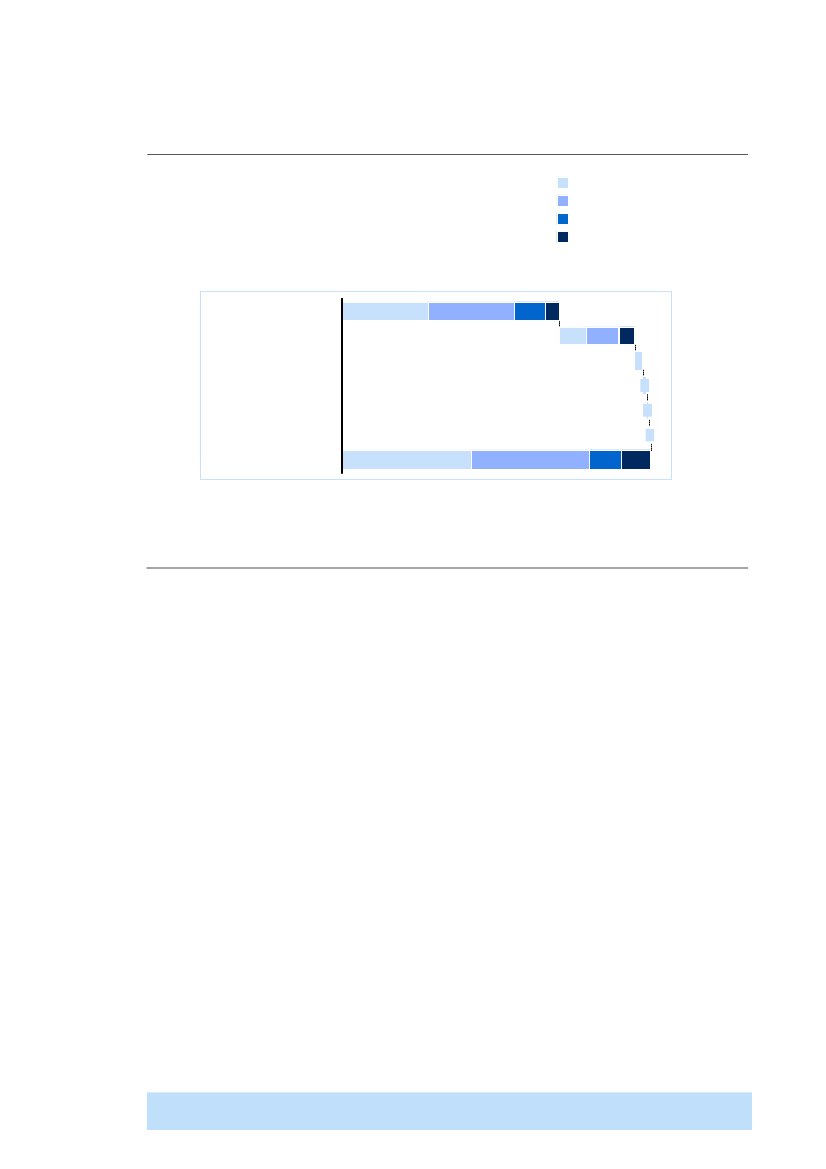

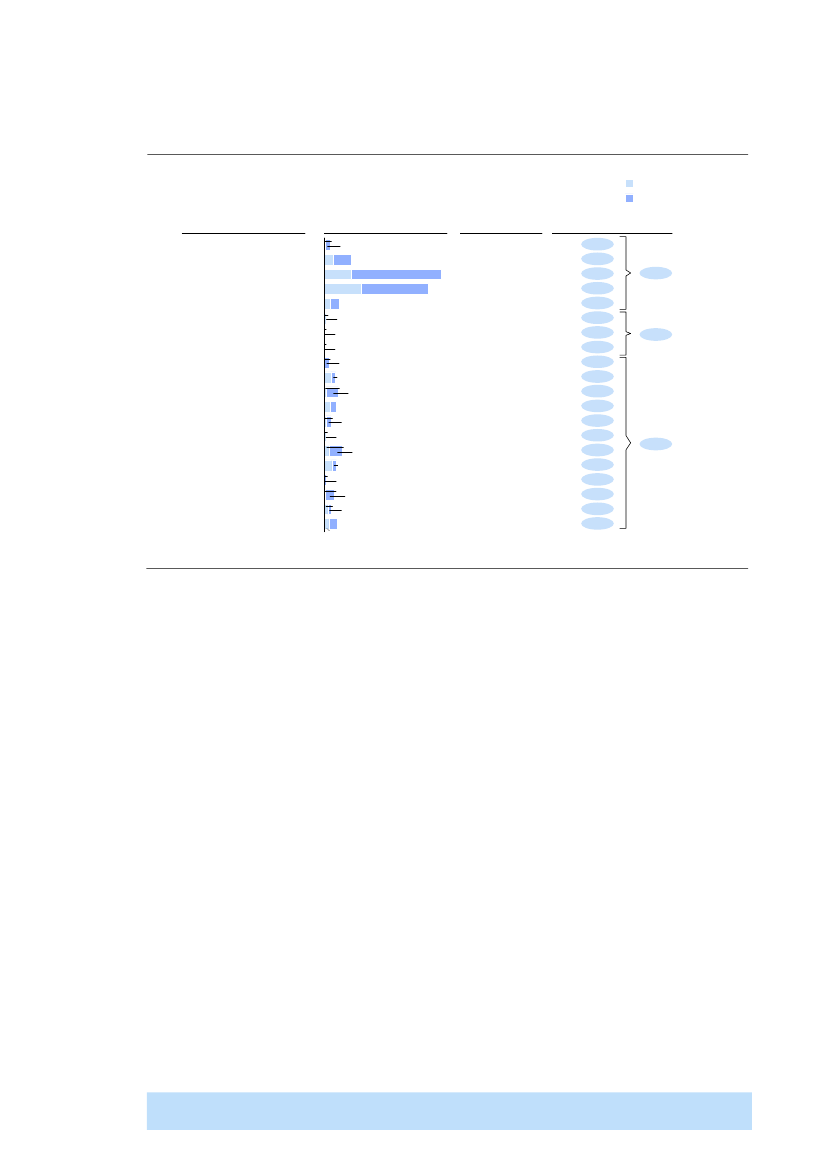

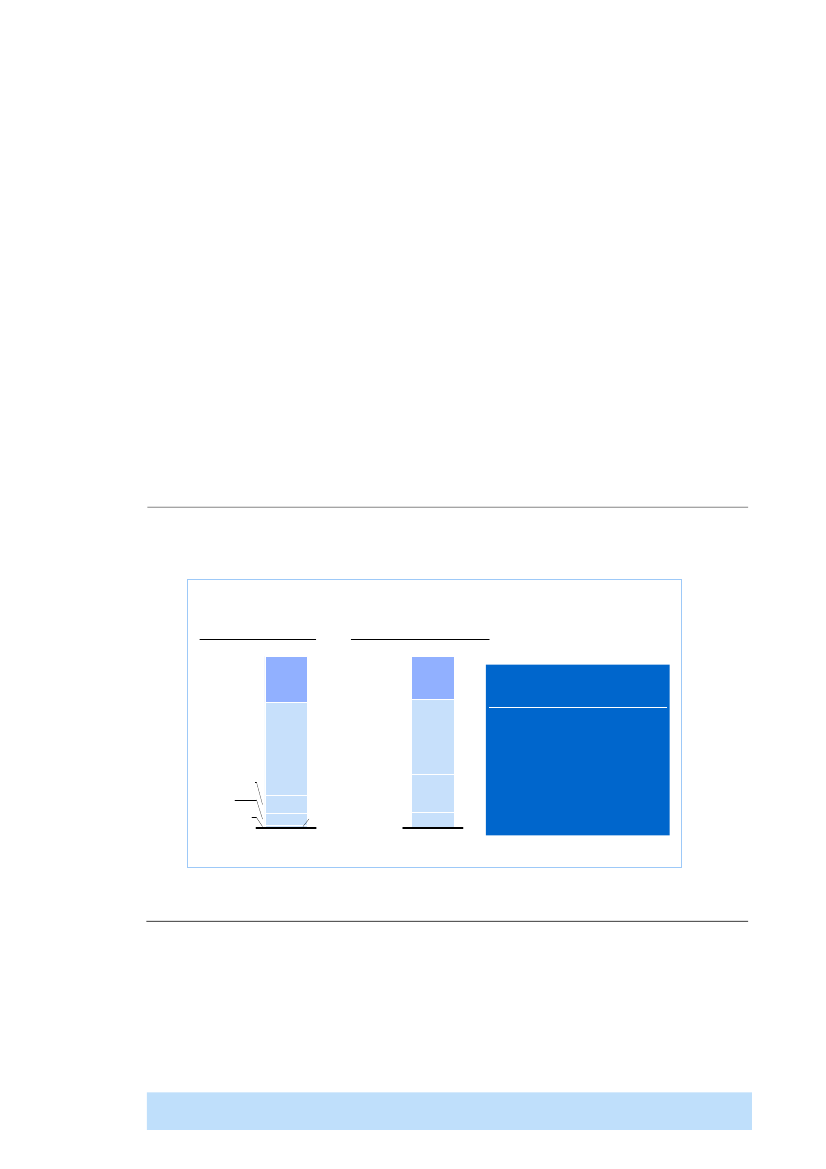

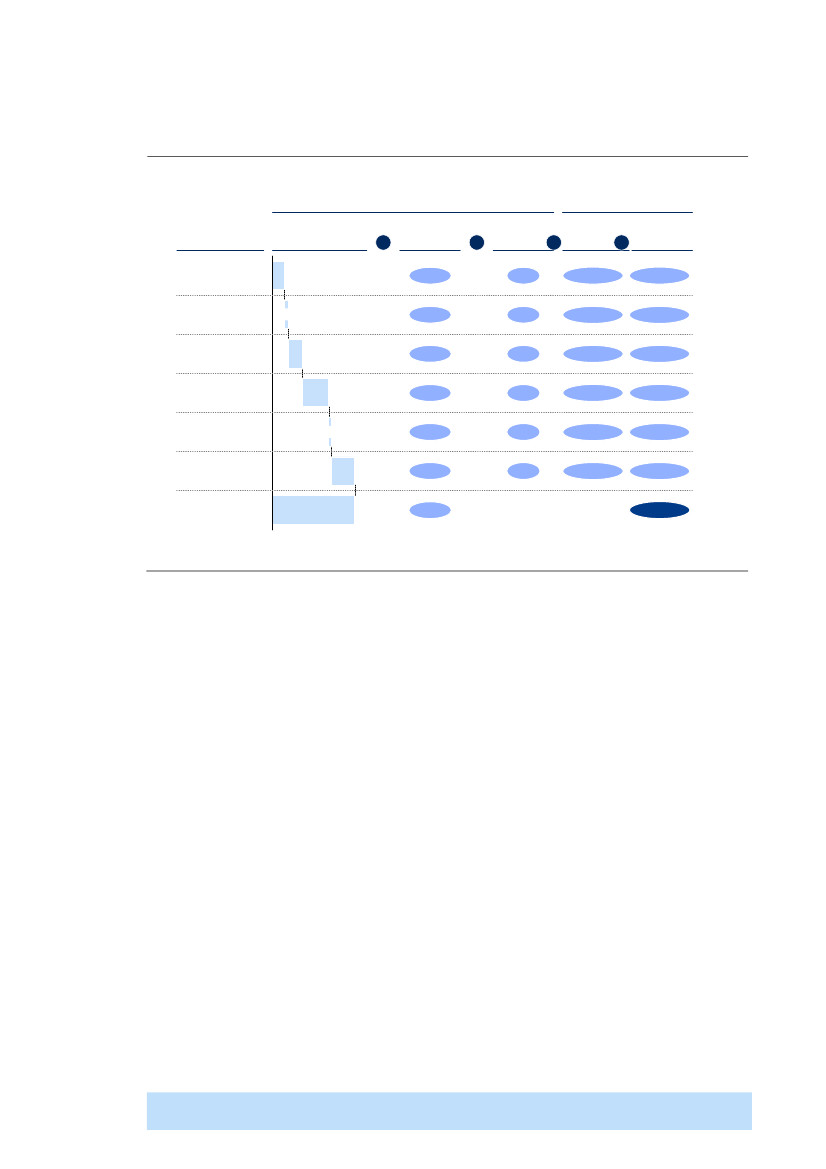

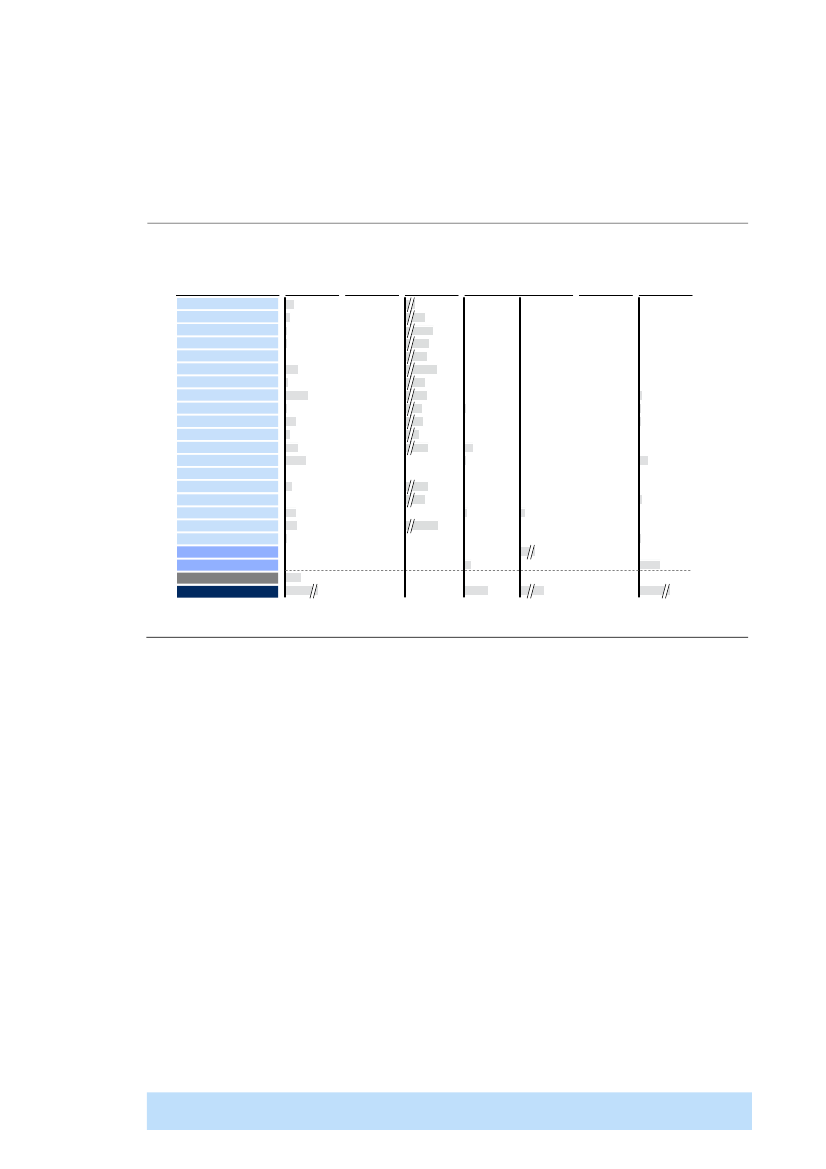

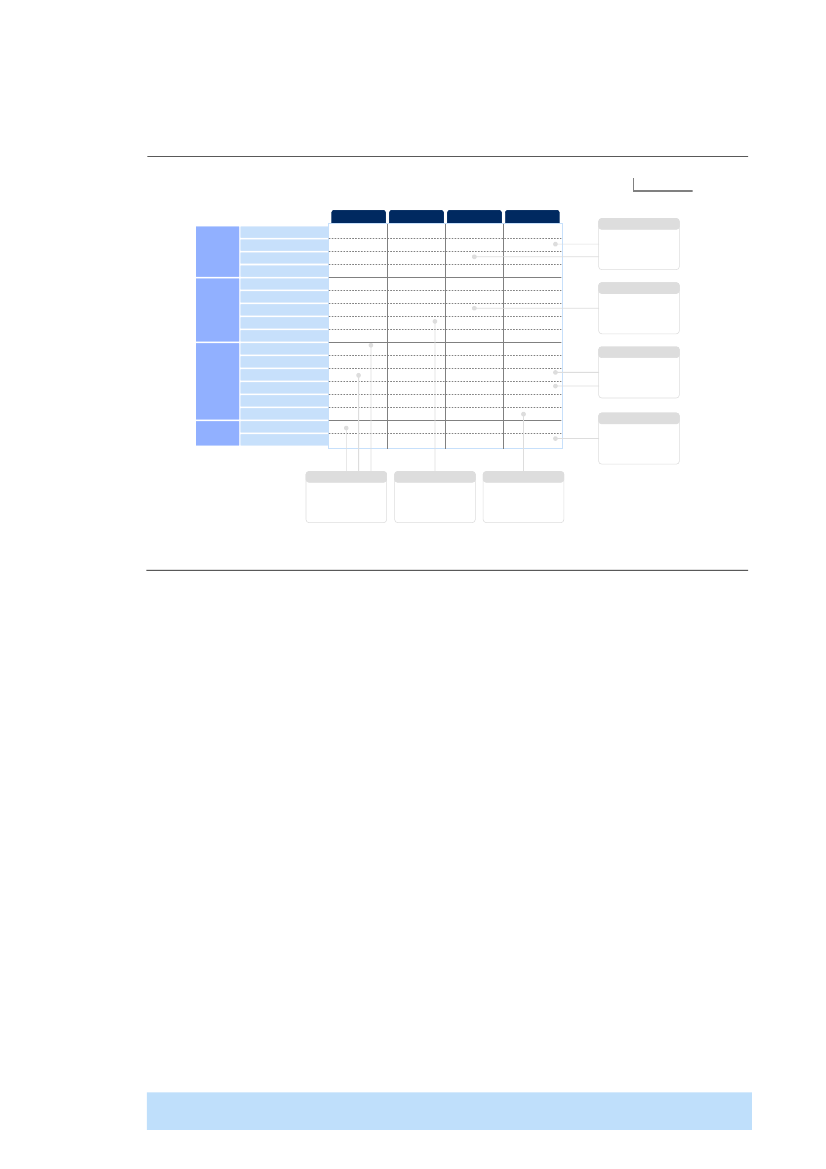

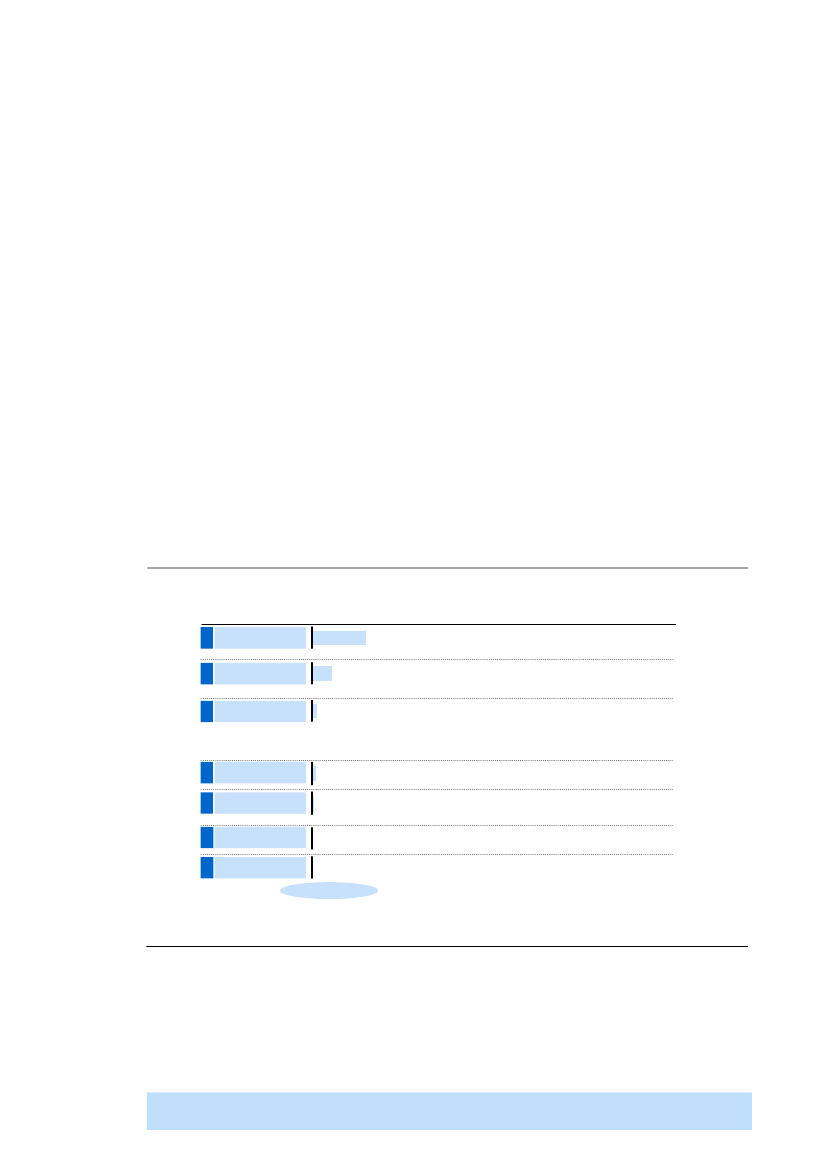

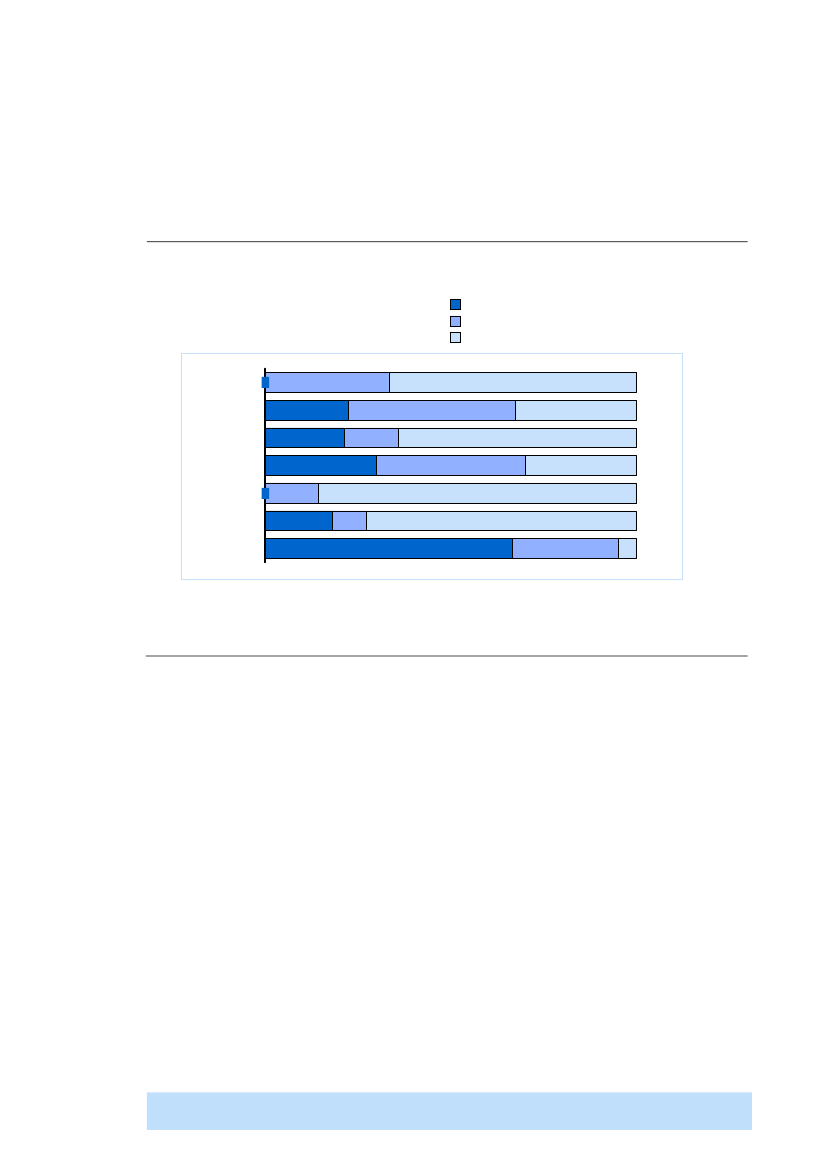

I rapporten anbefales en række tiltag, der er baseret på dybdegående analyser medafsæt i SKATs nuværende ressourceforbrug og finanslovsbevilling.Som det fremgår af kapitel 1 var SKATs finanslovsbevilling i 2011 på cirka 5,6milliarder kroner. Heraf er efterfølgende fratrukket afskrivninger,Spillemyndigheden og visse regnskabsmæssige korrektioner, hvorved udgifter på5,3 milliarder kroner er blevet kortlagt. Af disse udgifter er der gennemførtdybdegående analyser på områder, der svarer til 53 procent af ressourceforbruget,jævnfør Figur 1.Figur 1Fokus for analysenMillioner kronerOmråderVejledningAfregningIndsatsInddrivelseØkonomi- ogvirksomhedstyringHRITIndkøbBygningerØvrigeTotal2.8031.013DybdeanalyseBaseret på skønUden for fokus

Udgifter129398269571906335725271 996

Dybde-analyse68%37%73%83%53%100%34%100%0%0%53%

Øvrigafdækning Uden for fokus0%63%27%17%47%0%0%0%0%0%19%Vejledning uden forkundecentre og regioner-----Drift og internapplikationsudvikling-HuslejeDepartementsfunktioner ogkommunikationsområdet

76452376108 203141 1413656961.061484484

3833832412411.4495.265

Analysen omfatter ikke øvrig landsdækkende vejledning, IT-drift og internapplikationsudvikling,bygningsområdet,departementsfunktionerogkommunikationsområdet, jævnfør Figur 1. Denne afgrænsning er foretaget afstyregruppen for analysearbejdet med henblik på at sikre tilstrækkelig dybde af devalgte analyser.Som nævnt indledningsvis har formålet med analysearbejdeteffektiviseringsmuligheder og at identificere tiltag, derkerneforretning. Med dette forstås anbefalinger til entilrettelæggelse af SKATs aktiviteter inden for indsatsbåde været at anvisekan styrke SKATsomkostningseffektivog inddrivelse, så

6

opgavevaretagelsen er så effektiv og målrettet som muligt. I tråd med detteindeholder denne rapport særskilte kapitler til behandling af disse temaer.Formålet medkapitel 2er at identificere tiltag, der kan medvirke til ateffektivisere driften af SKAT. Dette inkluderer dybdegående analyser af de størstefagområder, hvilket præsenteres i fagkapitlerne 2.1 – 2.8. Vurderingen afeffektiviseringspotentialerne trækker på tre forskellige metoder, der supplererhinanden for at minimere eventuelle usikkerheder i estimaterne.For det første anvendes der i de otte fagkapitlereksterne benchmarks,der giver enindikation af effektiviseringspotentialer ved at sammenligne SKATsressourceforbrug med andre organisationers. De eksterne benchmarkresultateranvendes som en første indikator af potentialer for de relevante underområder, ogtjener således bl.a. til identifikation af områder, der er underkastet yderligereanalyser. De eksterne benchmarks er dels gennemført ved hjælp af McKinseysbenchmarkdatabaser, dels gennem benchmarkanalyser med udvalgte statsligeorganisationer.For det andet anvendesinterne benchmarksi de tilfælde, hvor sammenligneligeenheder i SKAT udfører samme type opgave. Beregningen afeffektiviseringspotentiale i disse tilfælde forudsætter typisk, at de analyseredeenheder (eksempelvis regioner eller afdelinger) alle kan hæve deres produktivitettil et minimumsniveau, såsom det eksisterende gennemsnit på området. Medmindre andet er eksplicit angivet, antages det i denne forbindelse, atopgaveløsningen i dag er ensartet og tilstrækkelig på tværs af de benchmarkedeenheder. Den interne benchmarking anvendes særligt på fagområder, hvorensartede opgaver varetages flere steder i organisationen og samtidig er sværtsammenlignelige med eksterne organisationer som følge af lovgivning eller andresærlige forhold.For det tredje er en rækkeinterne analyserblevet anvendt for at indsnævrepotentialeestimaterne og afdække de nødvendige effektiviseringstiltag. Disse ertypisk baseret på områdespecifik dataindsamling, kvalitative observationer oginterviews. Eksempler herpå er analyser af kapacitetsudnyttelse, arbejdsprocesserog konsekvensberegning af konkrete løsningsmodeller.Med afsæt i de gennemførte effektiviseringsanalyser har McKinsey i samarbejdemed SKAT udarbejdet en række tiltag på hvert fagområde, der kan øgeeffektiviteten. I kapitlet præsenteres således en række anbefalinger til konkretetiltag, der vil øge produktiviteten i kernefunktionerne og optimerestøttefunktionerne.

7

I tillæg til effektiviseringstiltagene er i detkapitel 3afdækket, hvordan SKAT kantilrettelægge aktiviteterne inden for indsats så effektivt og målrettet som muligtmed henblik på at minimere skattegabet. Til dette formål anvendes tre metoder:Modenhedsanalyse af SKATs processer, analyse af hvor meget af skattegabetSKAT prioriterer indsatsaktiviteter inden for samt en analyse af dekompetencemæssige forudsætninger for at kunne levere en effektiv indsats.Ikapitel 4er formålet tilsvarende at identificere tiltag, der kan øge inddrivelsen afrestancer. Her anvendes to metoder: Modenhedsanalyse af processerne og analyseaf restancebeholdningen med henblik på at identificere og kvantificere konkretemuligheder for øget inddrivelse.Endelig harkapitel 5til formål at vurdere kvaliteten i SKATs økonomi- ogvirksomhedsstyring samt anvise tiltag, der styrker opgaveløsningen. Dennevurdering er i vidt omfang baseret på analyser af ledelsesrapporter,proceskortlægninger og interviews.Samtlige analyser er gennemført med tæt involvering af SKATs ledelse samtrelevante nøglemedarbejdere. For hvert analyseområde har et medlem af SKATsdirektion fungeret som projektsponsor for løbende at udfordre analyser ogforudsætninger samt for at sikre, at anbefalingerne til tiltag kan implementeres. Ialt har op mod 100 medarbejdere i SKAT været involveret i analysearbejdet.

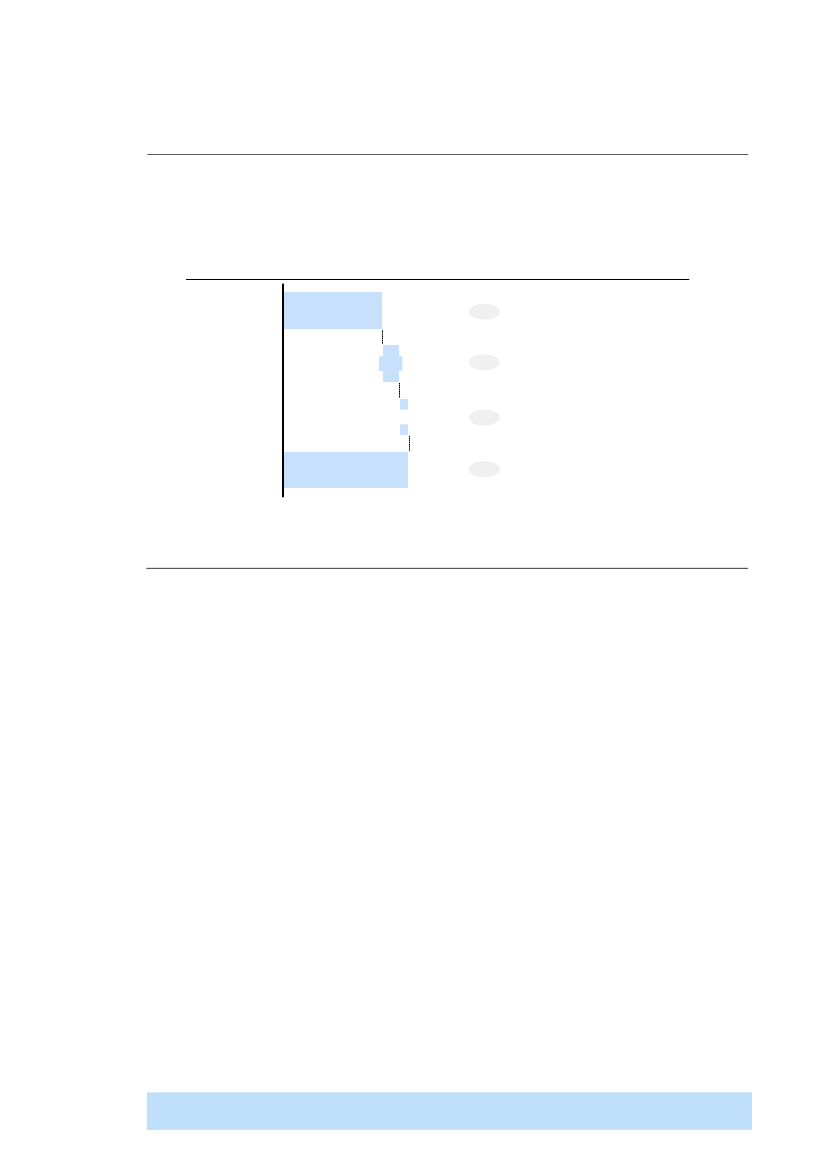

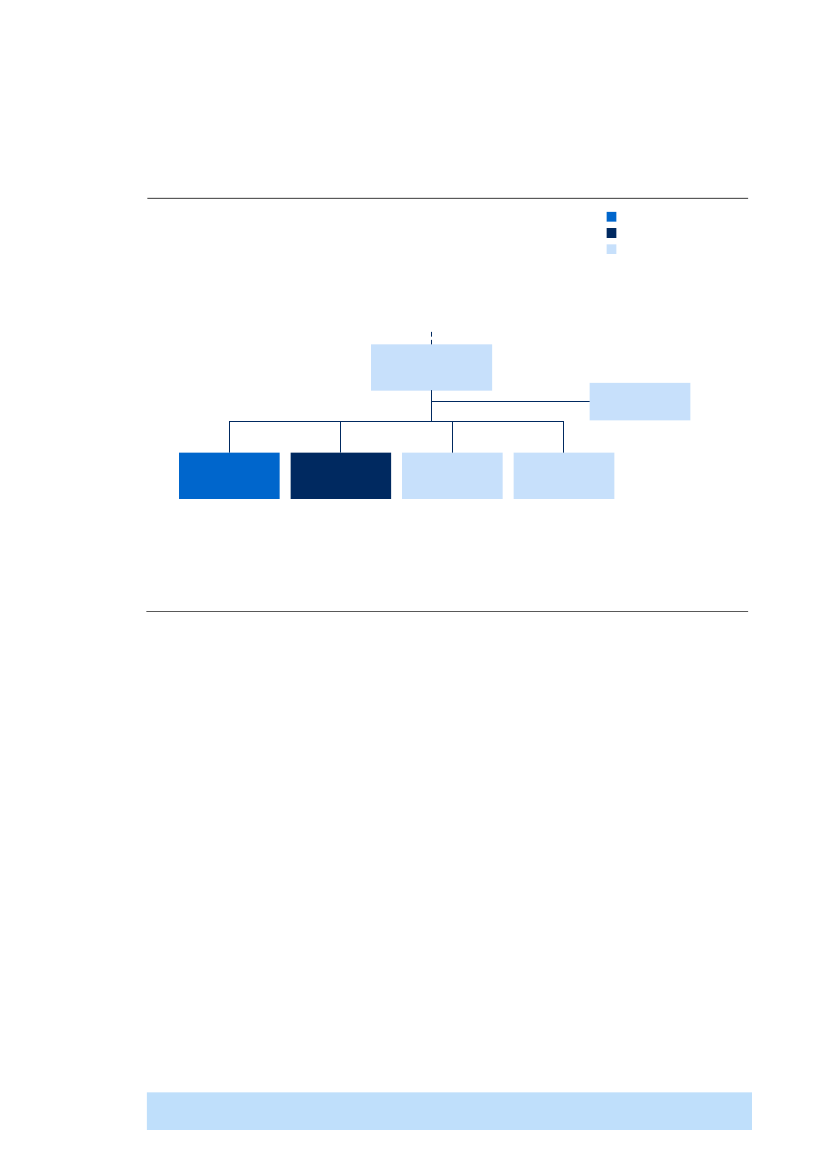

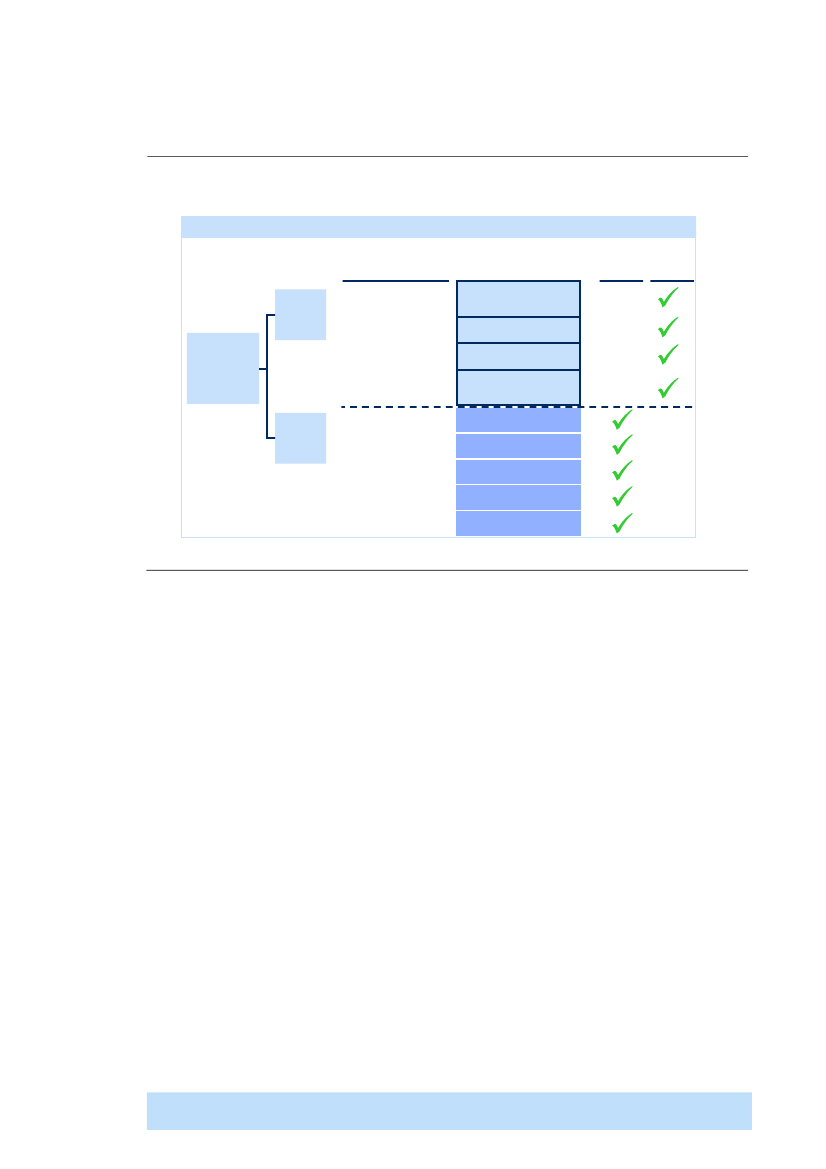

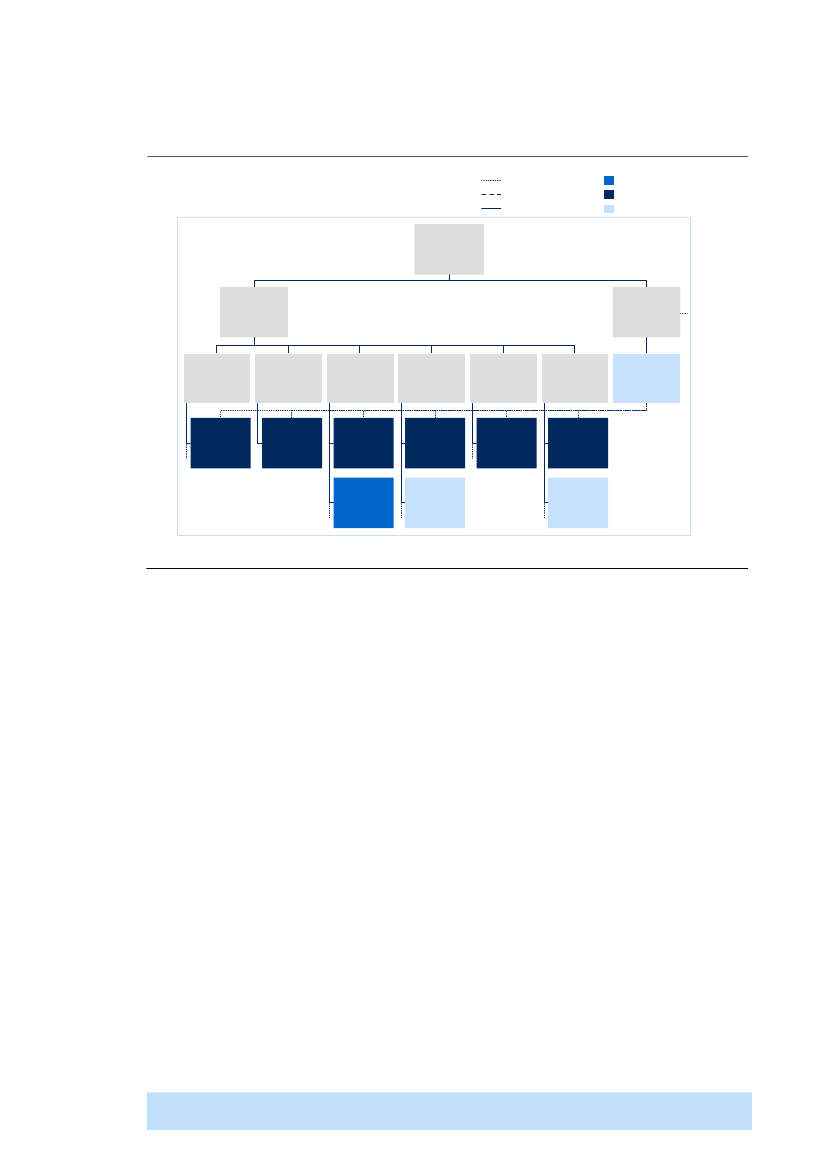

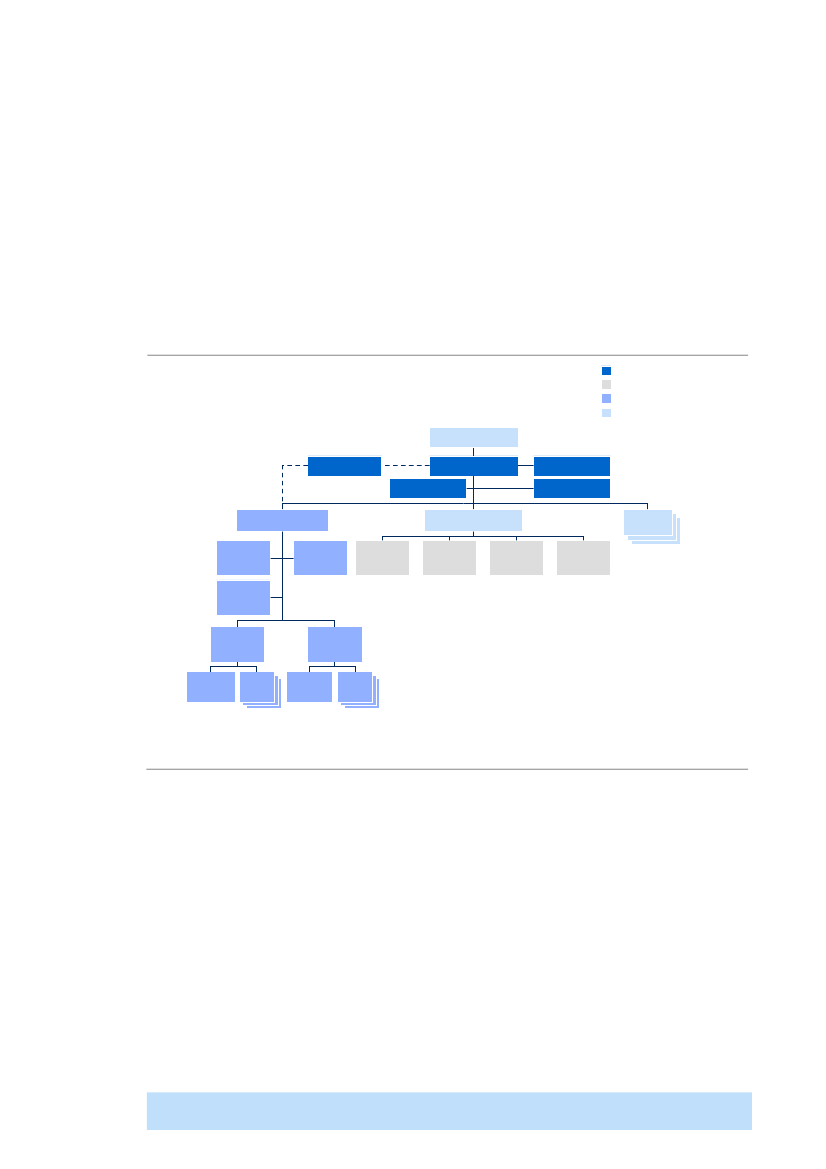

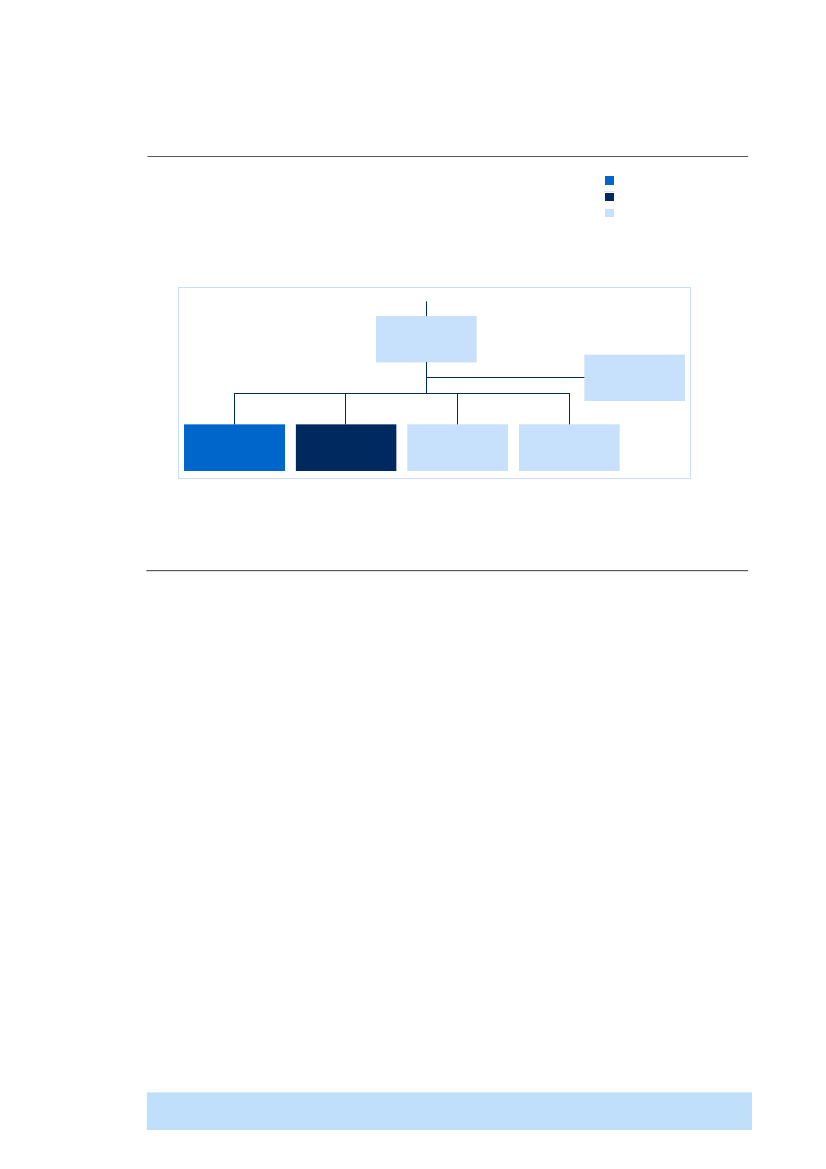

0.3 Der anbefales en landsdækkende organisationsændring som grundlagfor driftsoptimeringen

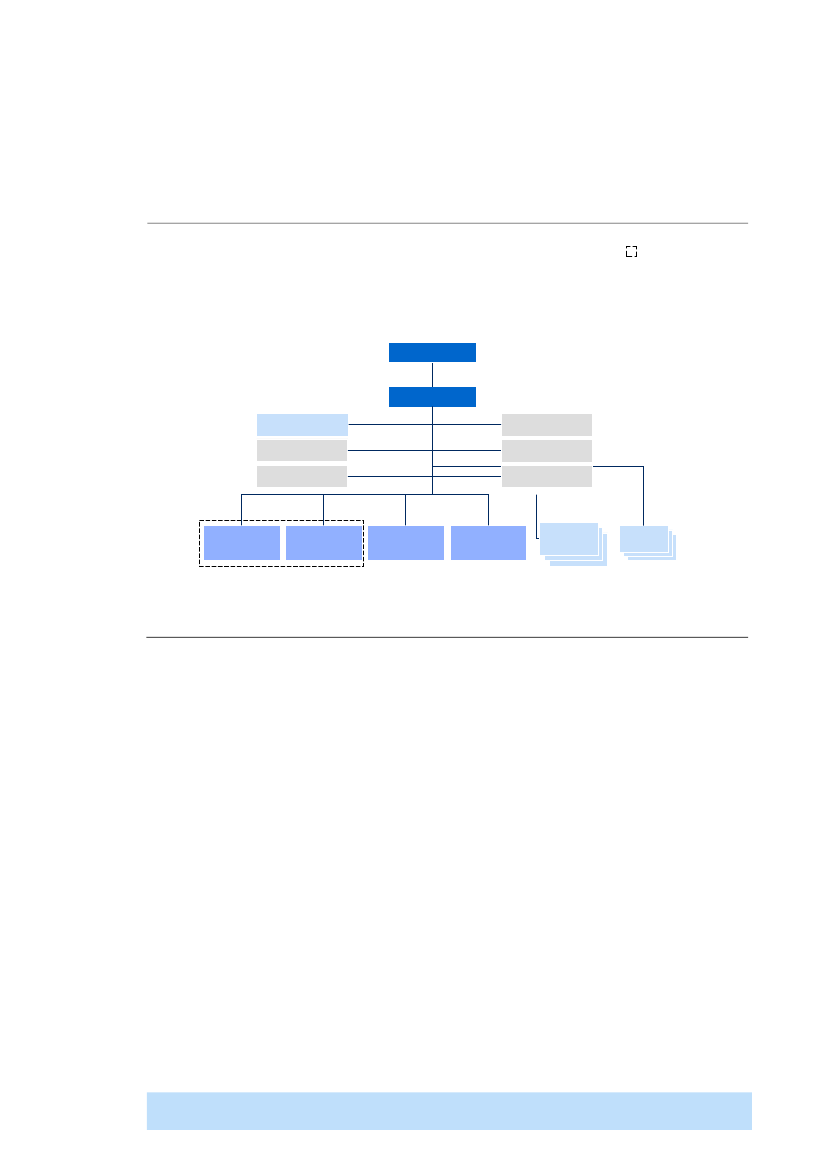

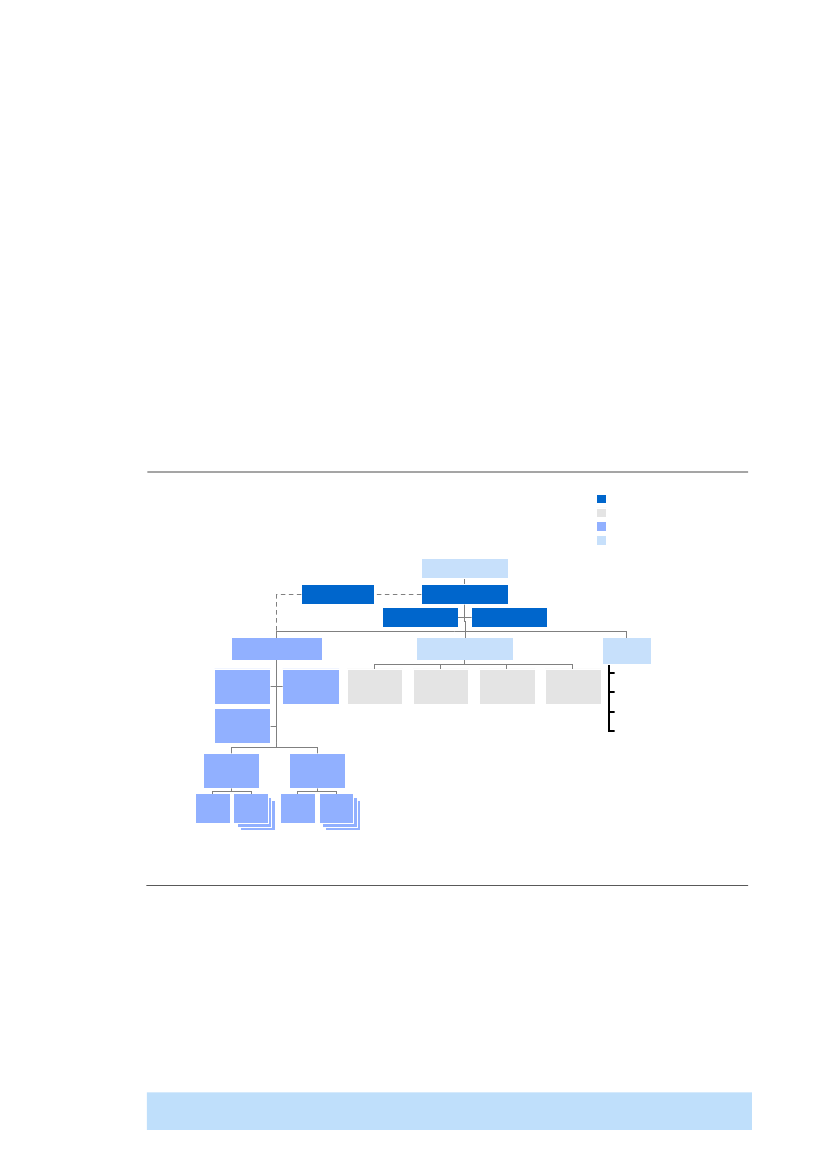

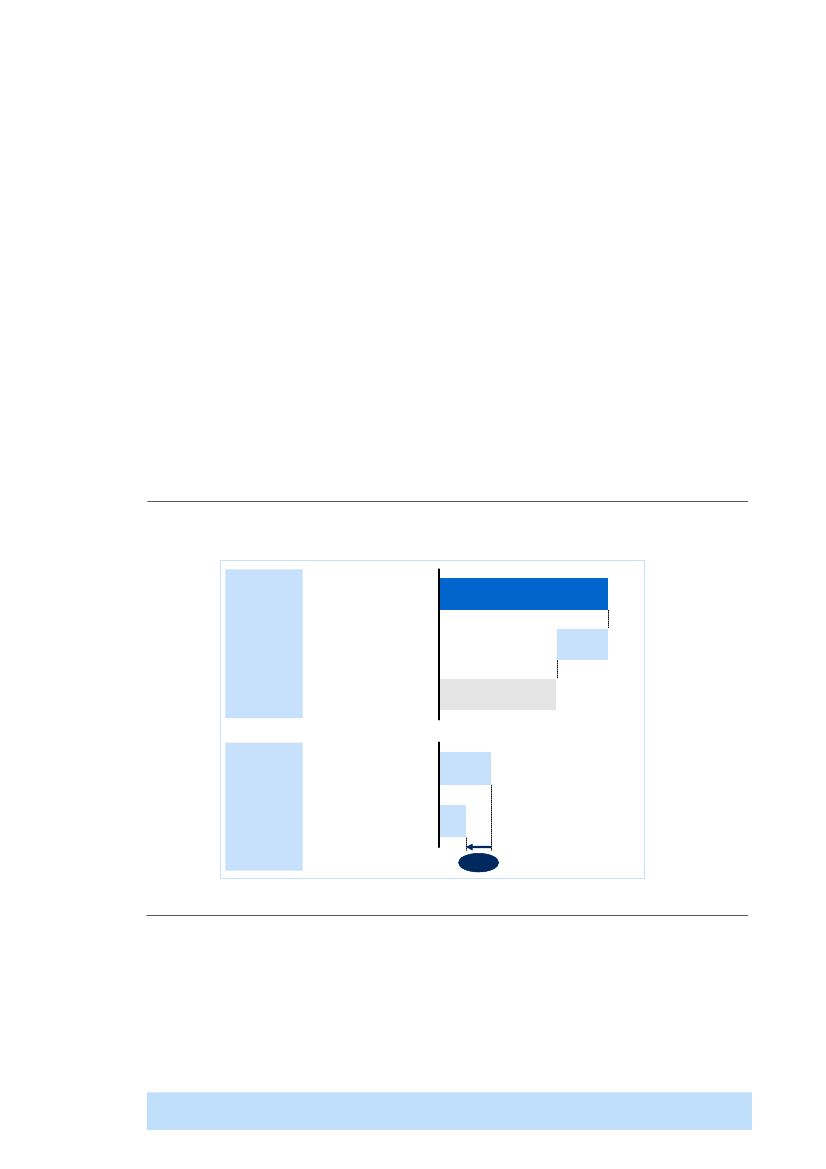

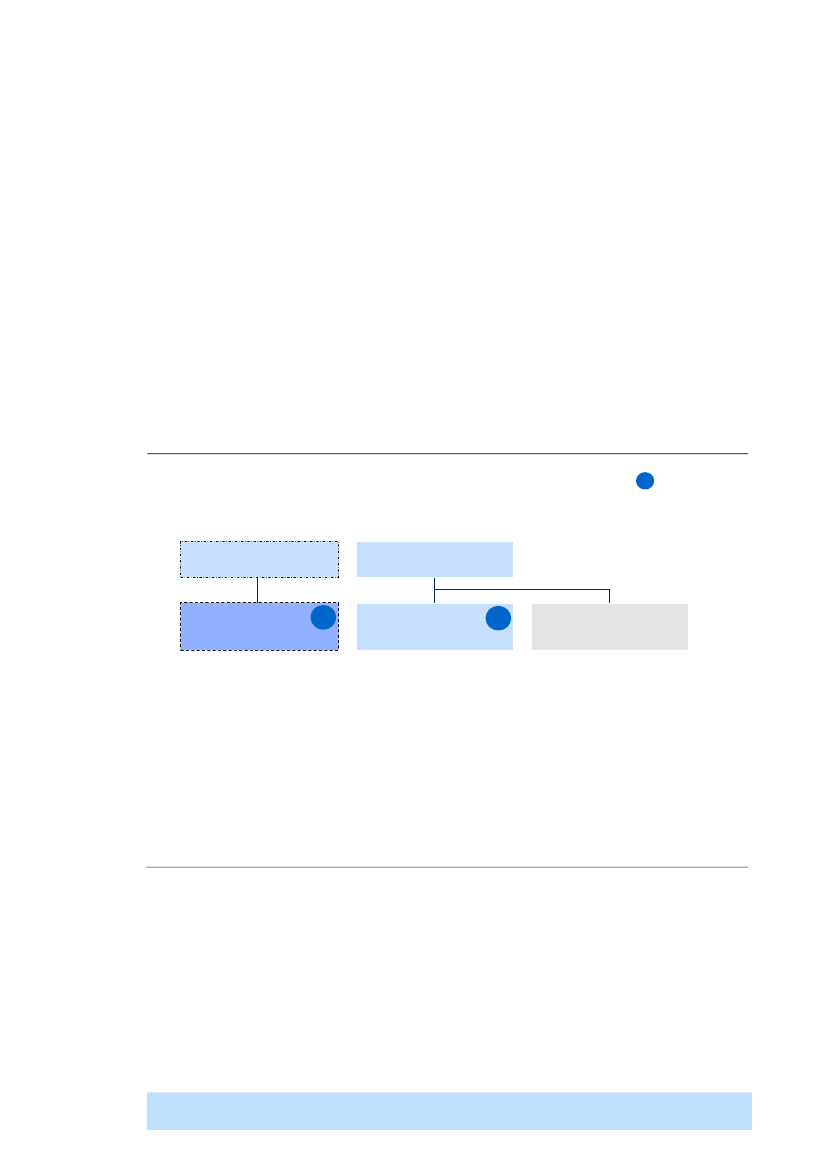

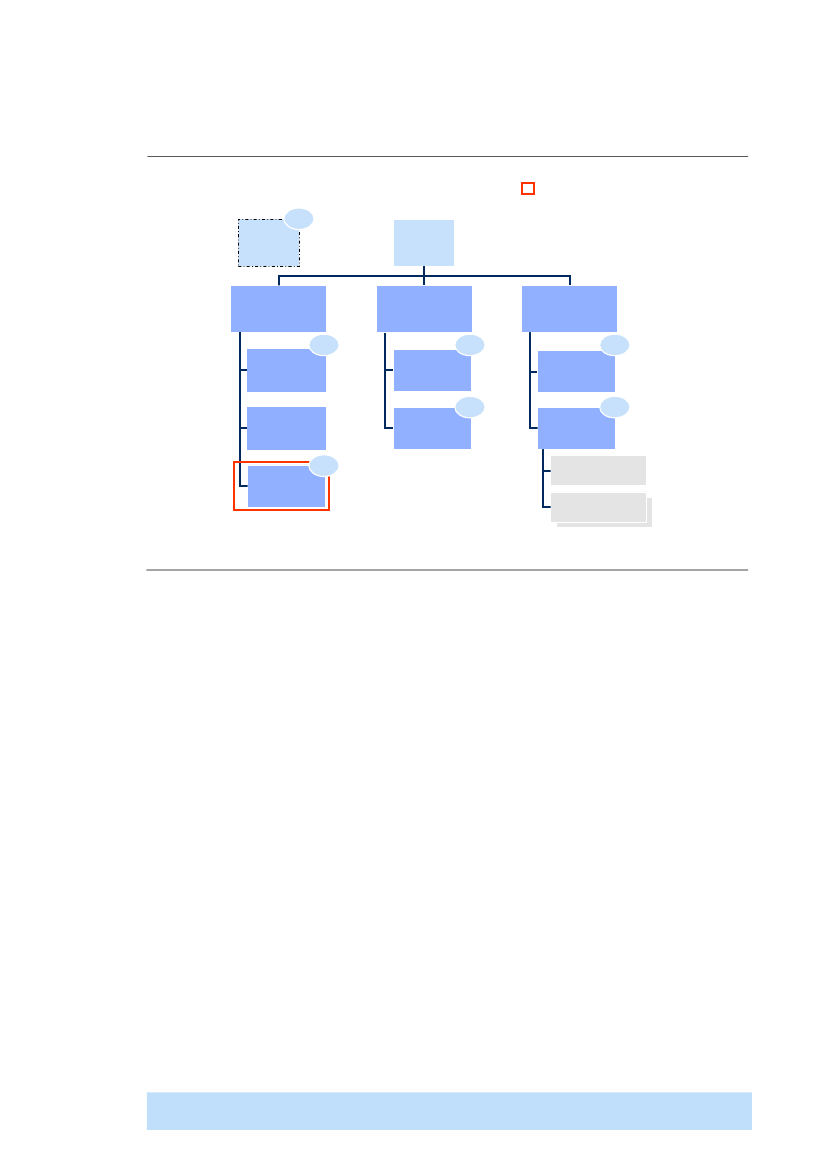

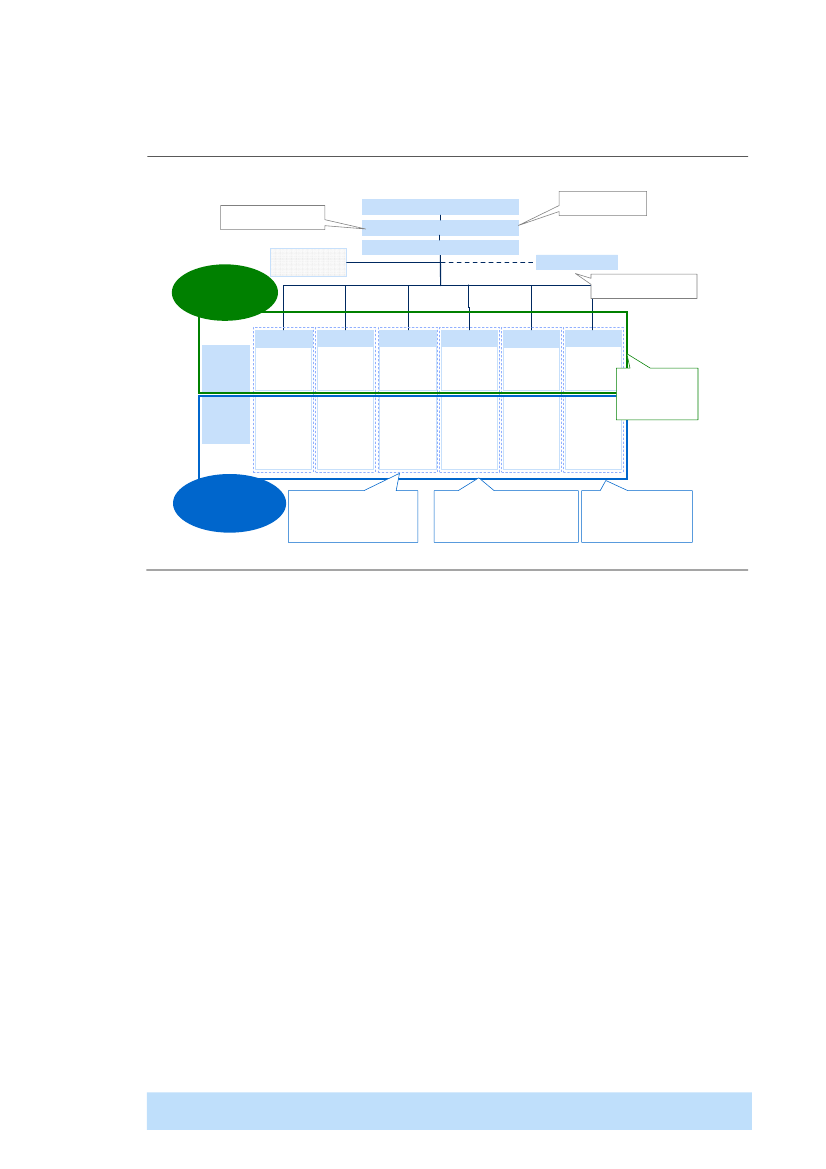

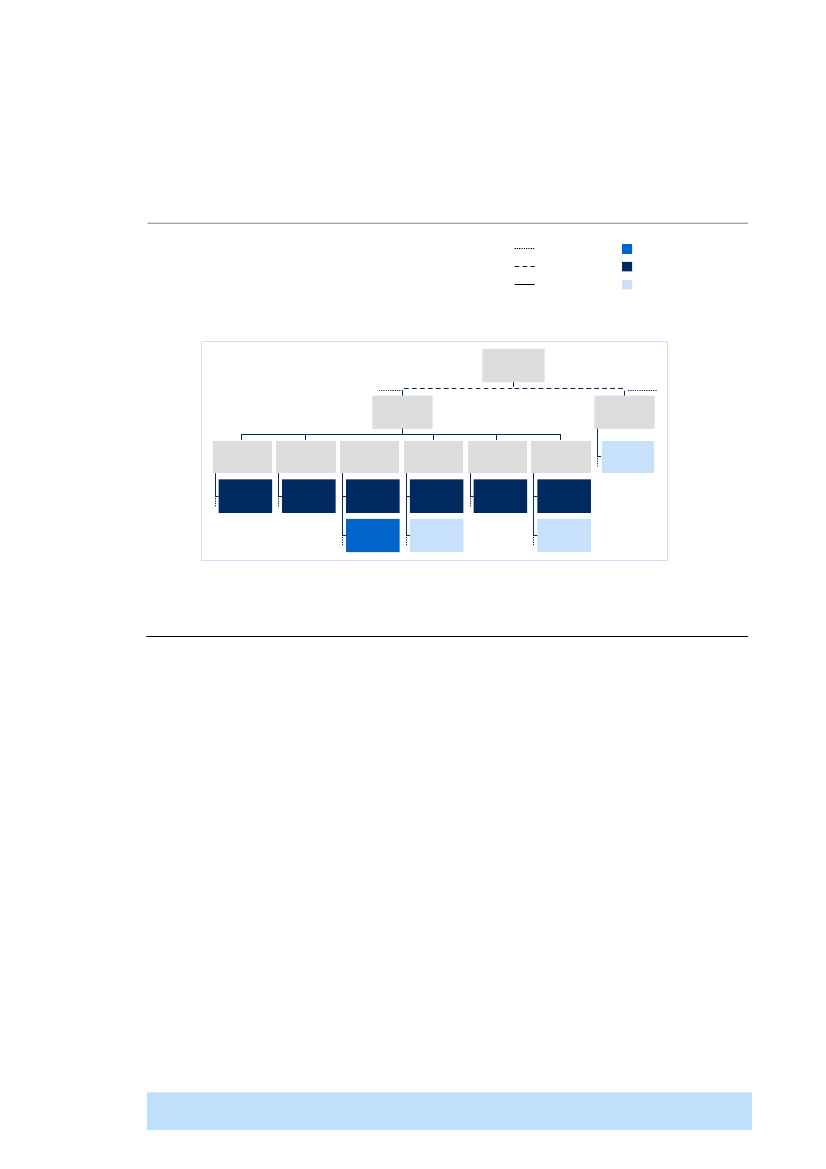

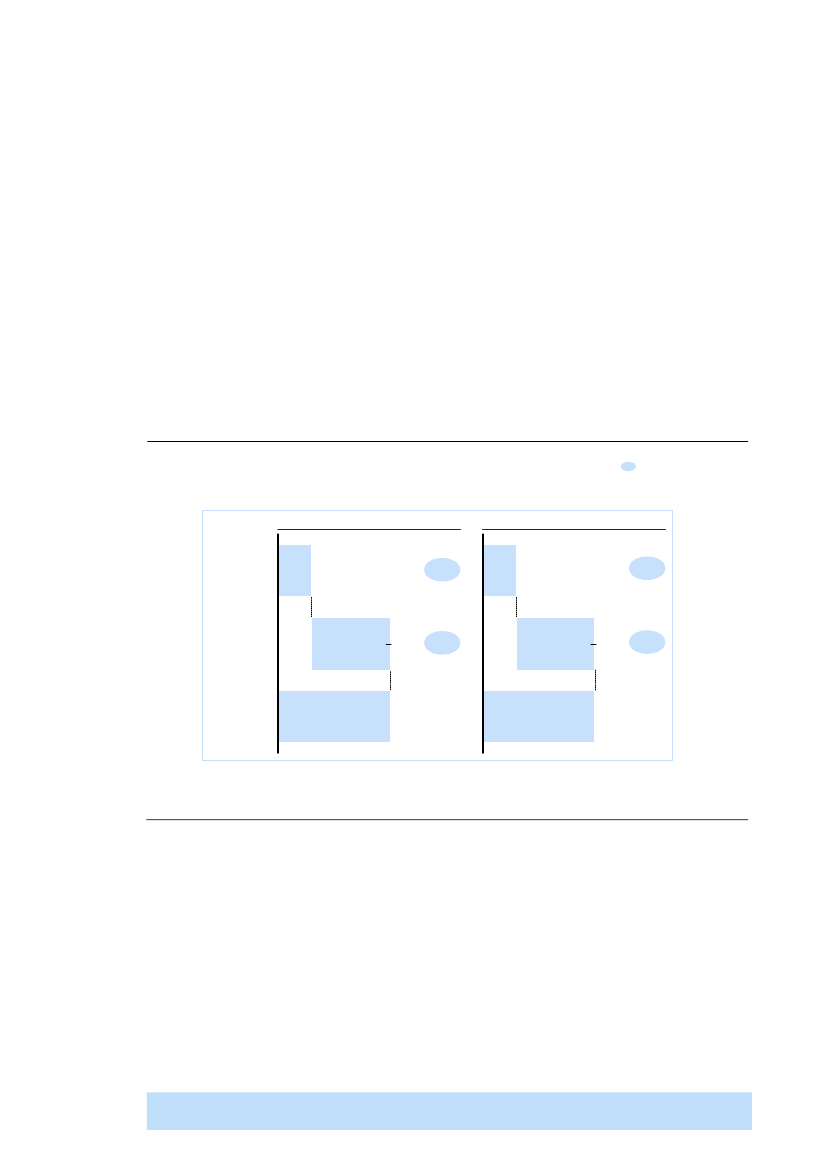

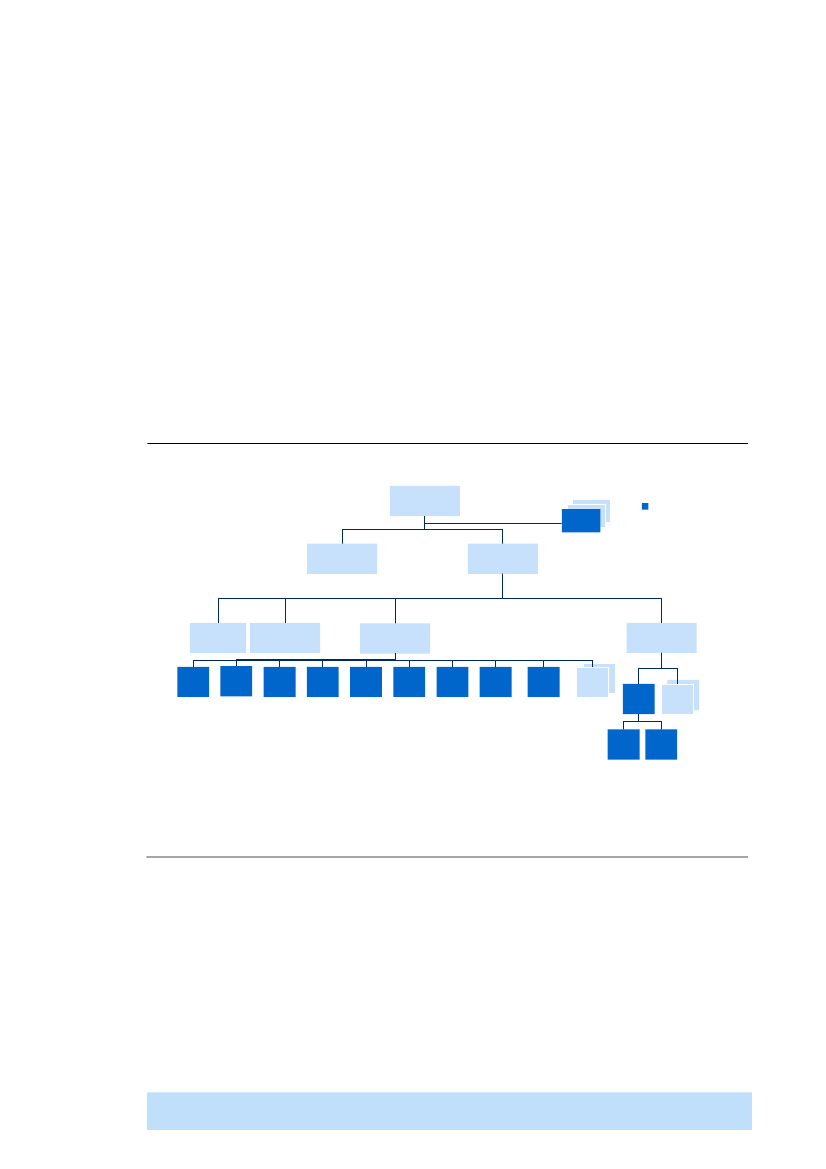

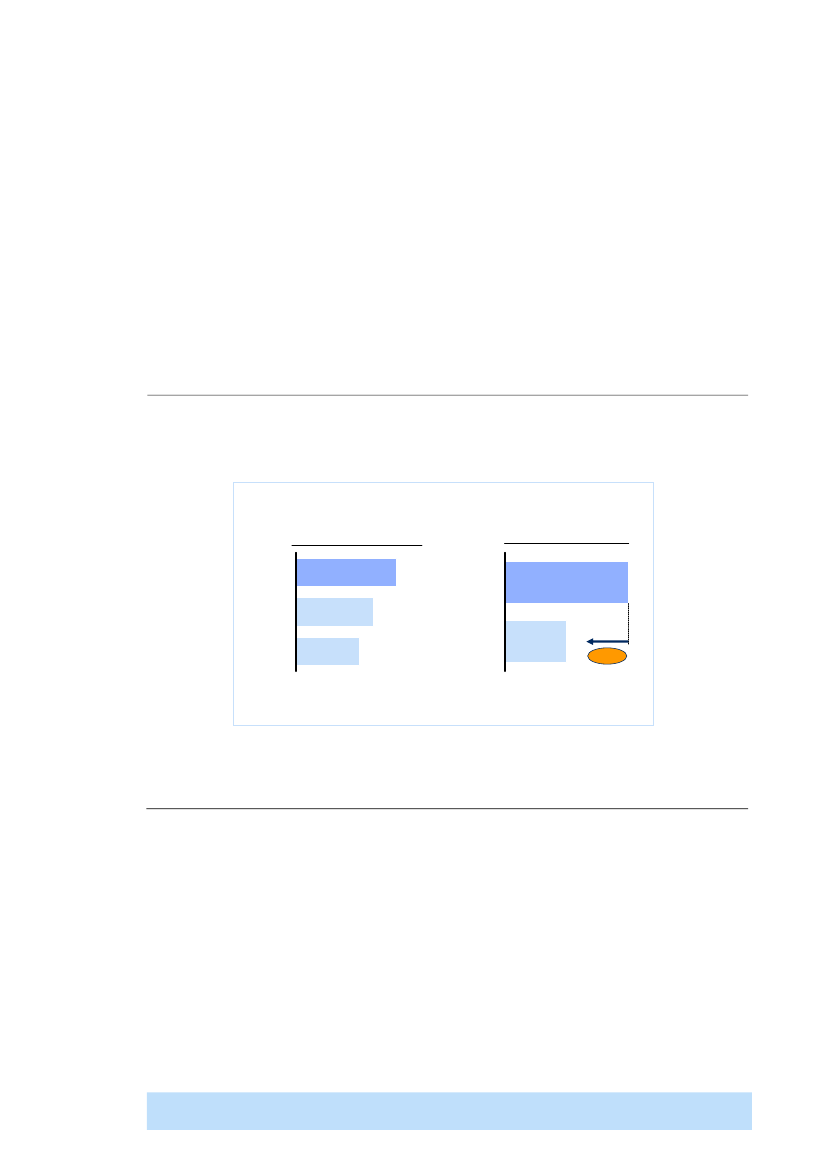

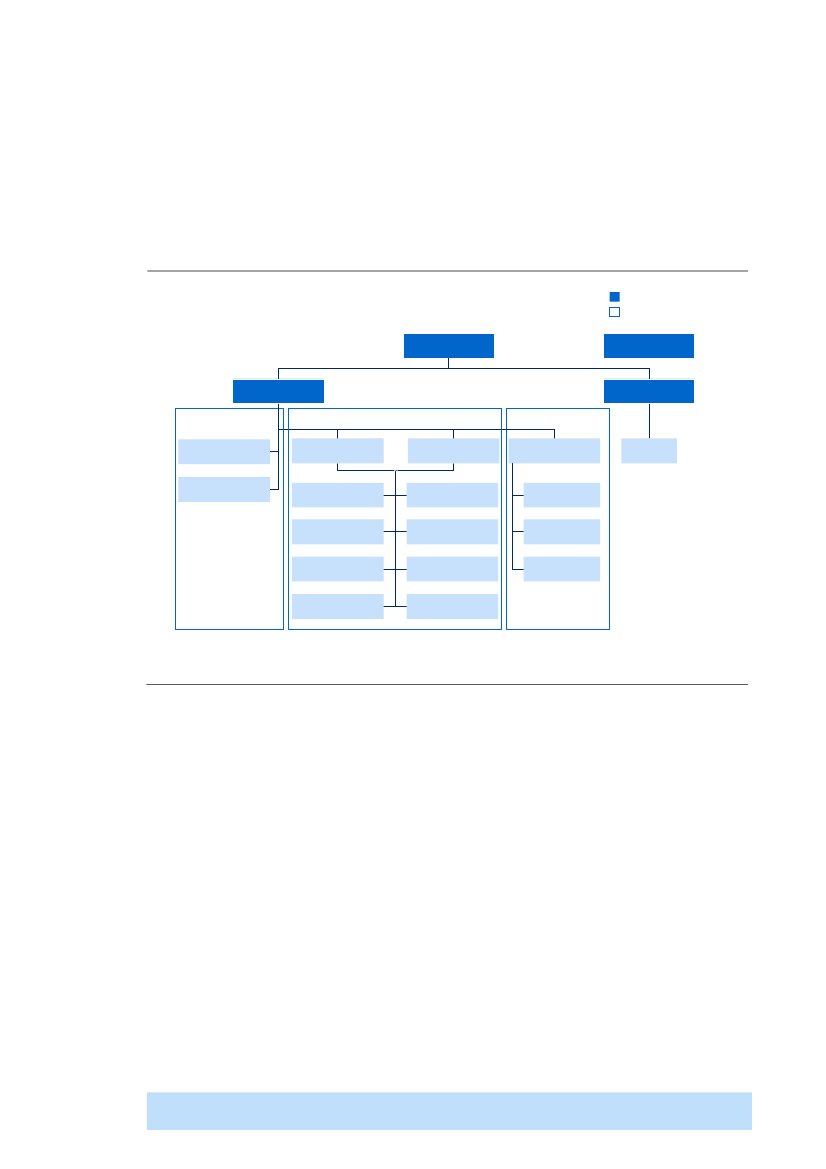

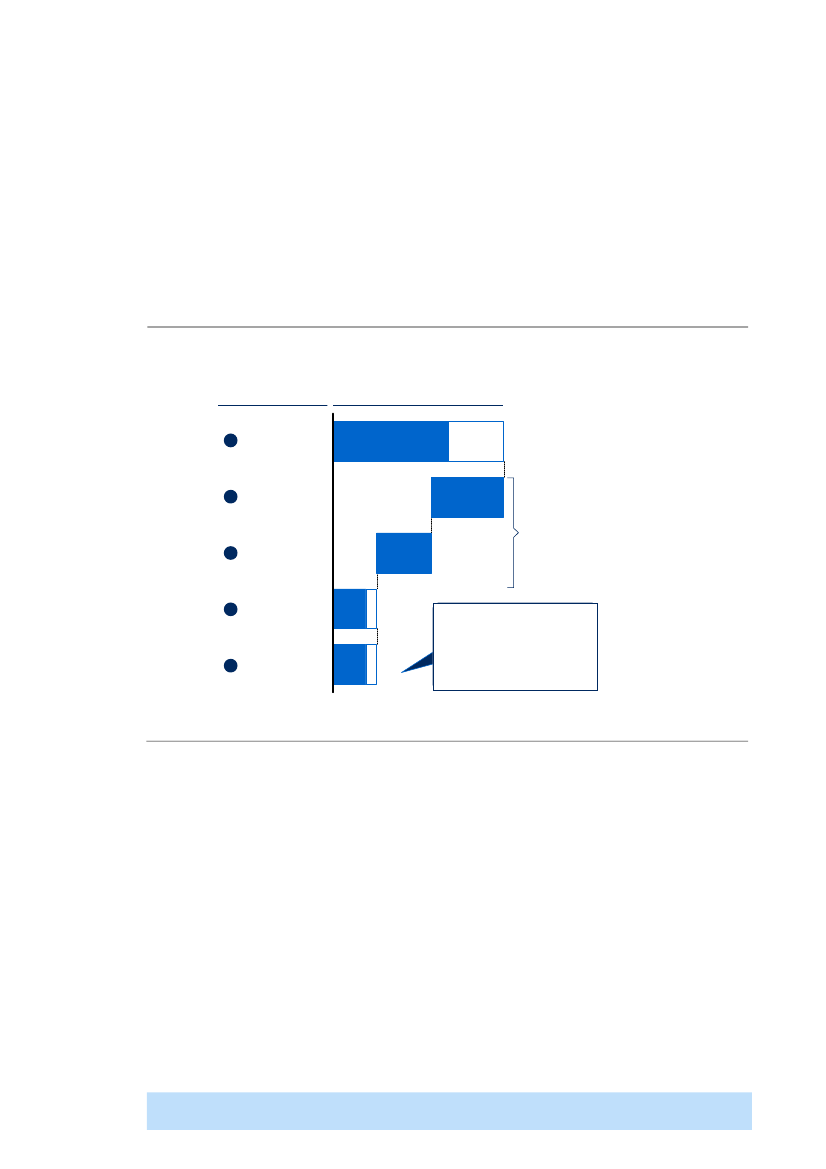

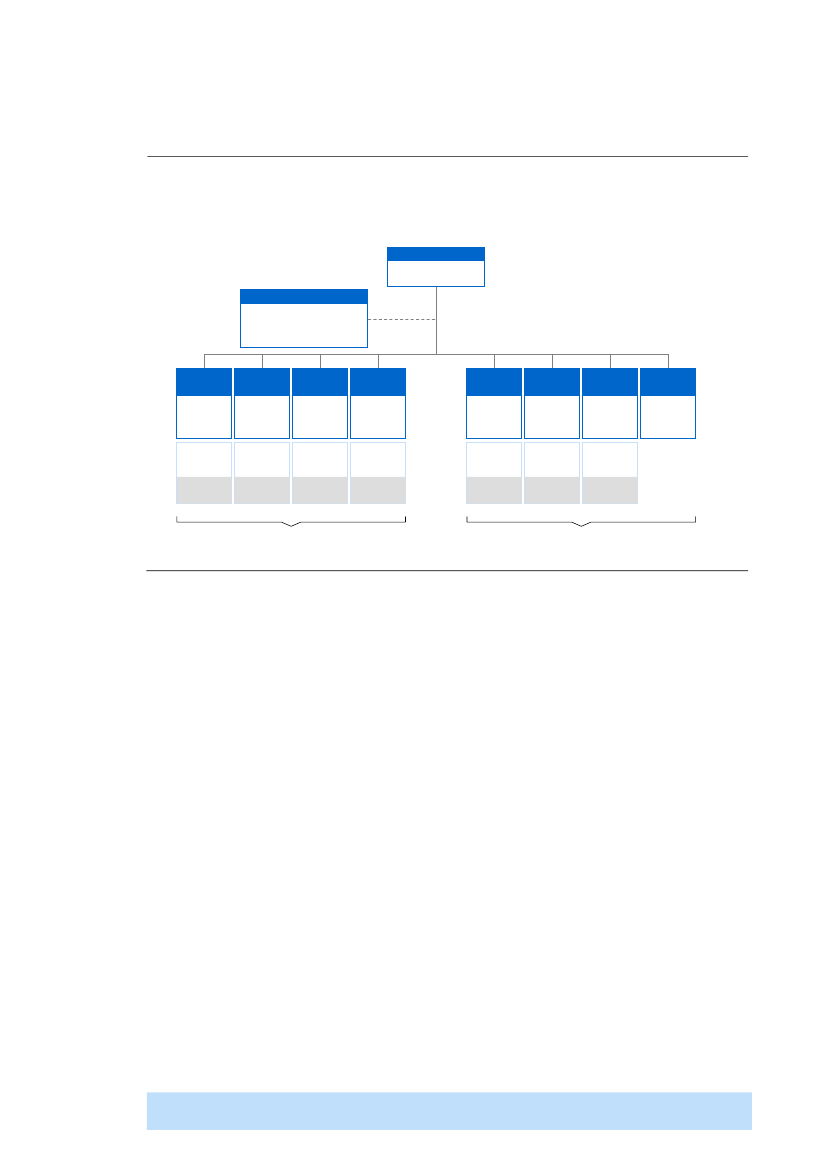

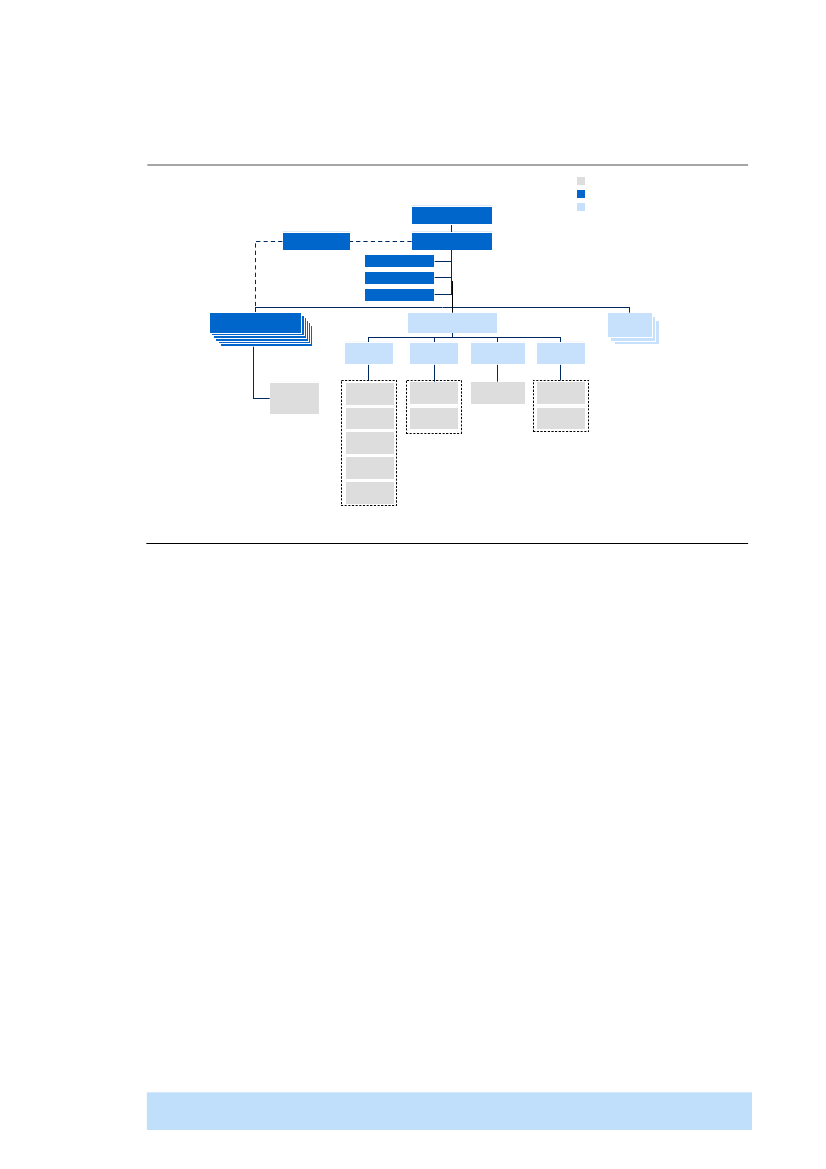

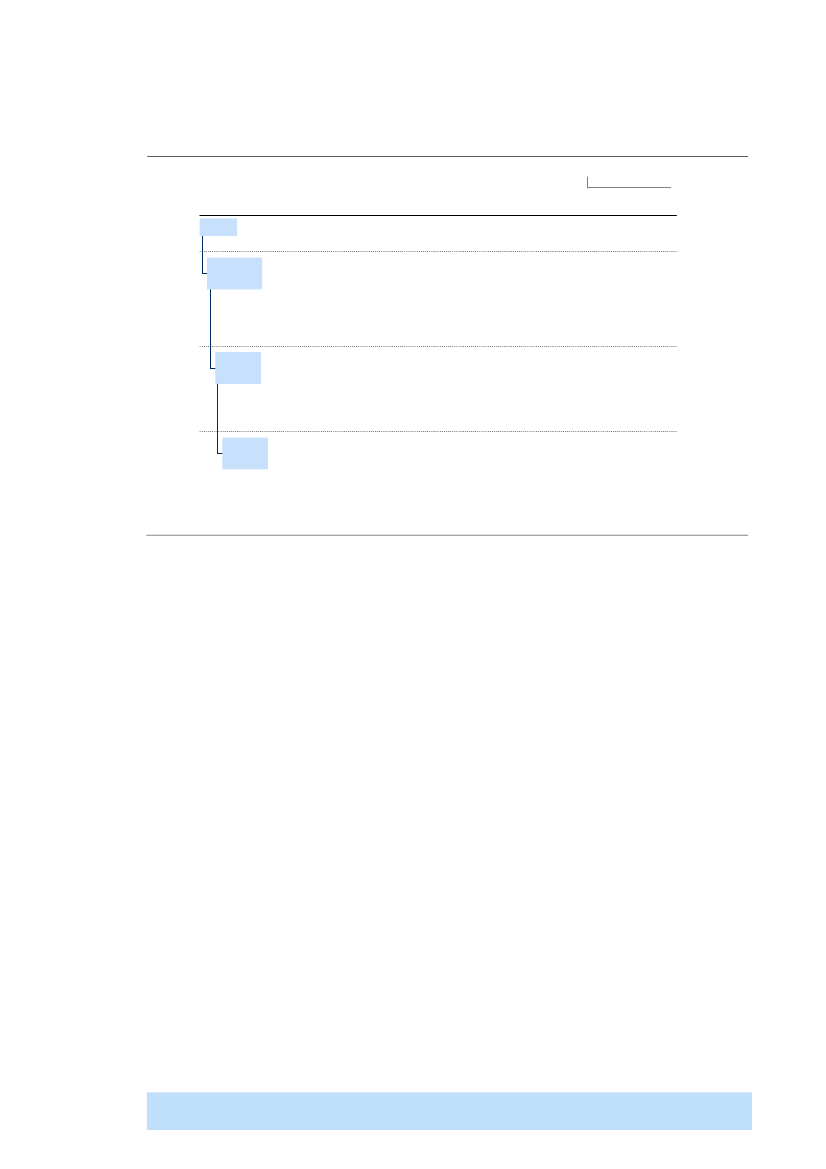

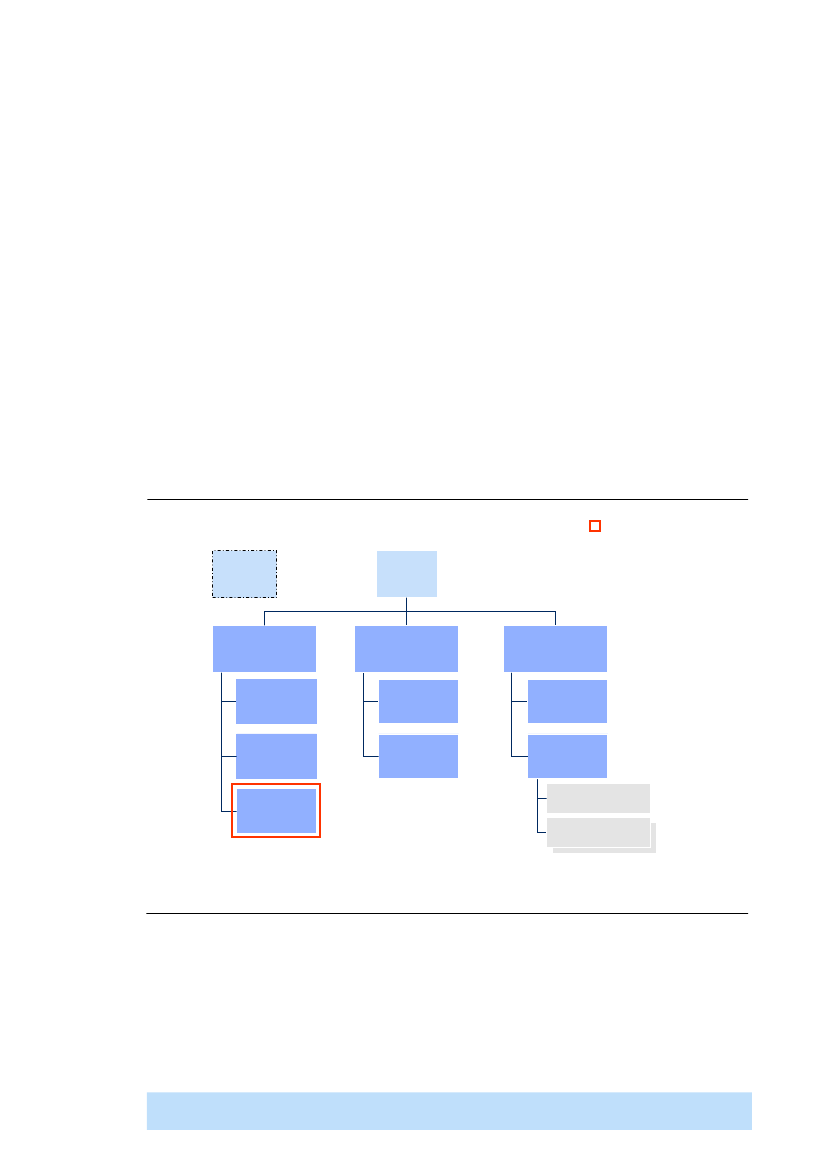

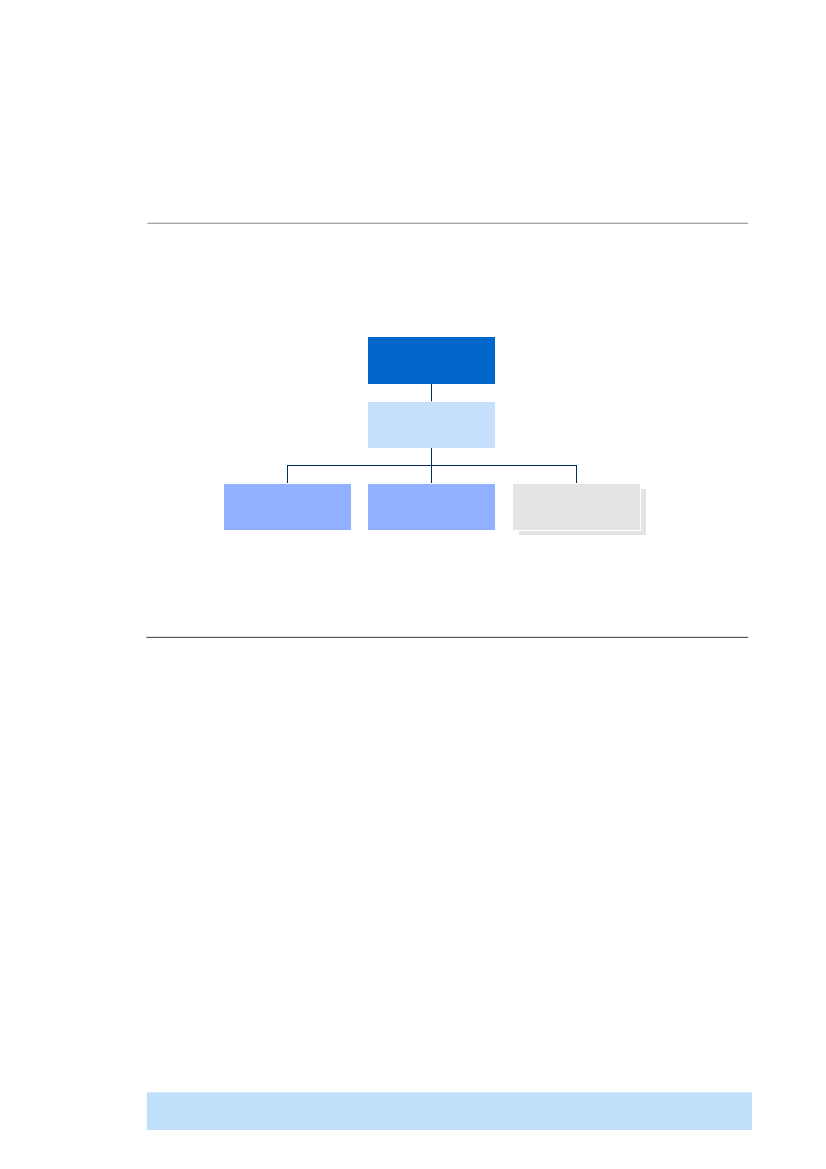

Rapportens anbefalinger er blevet udviklet i tæt samarbejde mellem SKAT ogMcKinsey. De specifikke tiltag varierer fra område til område, men de fokuserertværgående på at eliminere de forhold i SKATs organisatoriske struktur ogstyringsmodel, der hindrer mulige optimeringer.Som det fremgår afkapitel 6vurderes SKATs nuværende organisatoriske strukturat være den væsentligste barriere for både produktivitet og skatteprovenu. Devigtigste forhold er her, at drift fortrænges af ministerbetjening, og at denovervejende regionale organisering gør placeringen af ledelsesmæssigt ansvarmindre tydelig samt begrænser skalafordele og specialisering. Der anbefales derforfølgende:Eneffektivitetsfremmende organisationsstruktur.Skatteministeriets koncernopdeles i et smalt departement og en funktionsopdelt driftsorganisation (styrelse).Desuden organiseres driftsorganisationen i nationale, funktionelle enheder udengeografiske regioner, jævnfør Figur 2. Hensigten med omorganiseringen er både at

8

sikre det fornødne fokus på driften samt at muliggøre stordriftsfordele med henblikpå realisering af effektiviseringspotentialerne.Figur 2Anbefalet ny organisationKundeservice

Departement

DriftsorganisationDirektionsbetjeningHRØkonomi ogVirksomhedsstyringKommunikationJuraIT

Vejledning

Afregning

Indsats

Inddrivelse

Service støttefunktioner

Særligeenheder

Som det fremgår, vil kerneopgaverne i den fremtidige organisation udgøreveldefinerede enheder med et klarere ledelsesansvar end hidtil. Med dennekonstruktion forlades den hidtidige model, hvor en ”flydende direktion” har ledetdriften af kerneopgaverne. Eksempelvis vil der for Indsats alene være én direktør,som har ansvaret for området.Tilsvarende vurderes styringsmodellen at repræsentere en barriere for øgetproduktivitet og bedre resultater. SKATs processer er på de fleste områderkarakteriseret ved væsentlige individuelle og lokale frihedsgrader. Dette begrænsermulighederne for specialisering og standardiserede arbejdsgange, dererfaringsmæssigt har medført betydelige produktivitetsløft i sammenligneligeinstitutioner, herunder i den finansielle sektor. Som eksempel herpå er der i SKATbegrænset ledelsesfokus på formulering og opfølgning på nøgletal forproduktivitet samt anvendelse heraf til løbende driftsoptimering. De anbefaledeeffektiviseringstiltag for hvert fagområde er derfor rettet mod at eliminere dennebarriere ved at reducere kompleksitet, muliggøre stordrift og styrke de faglige

9

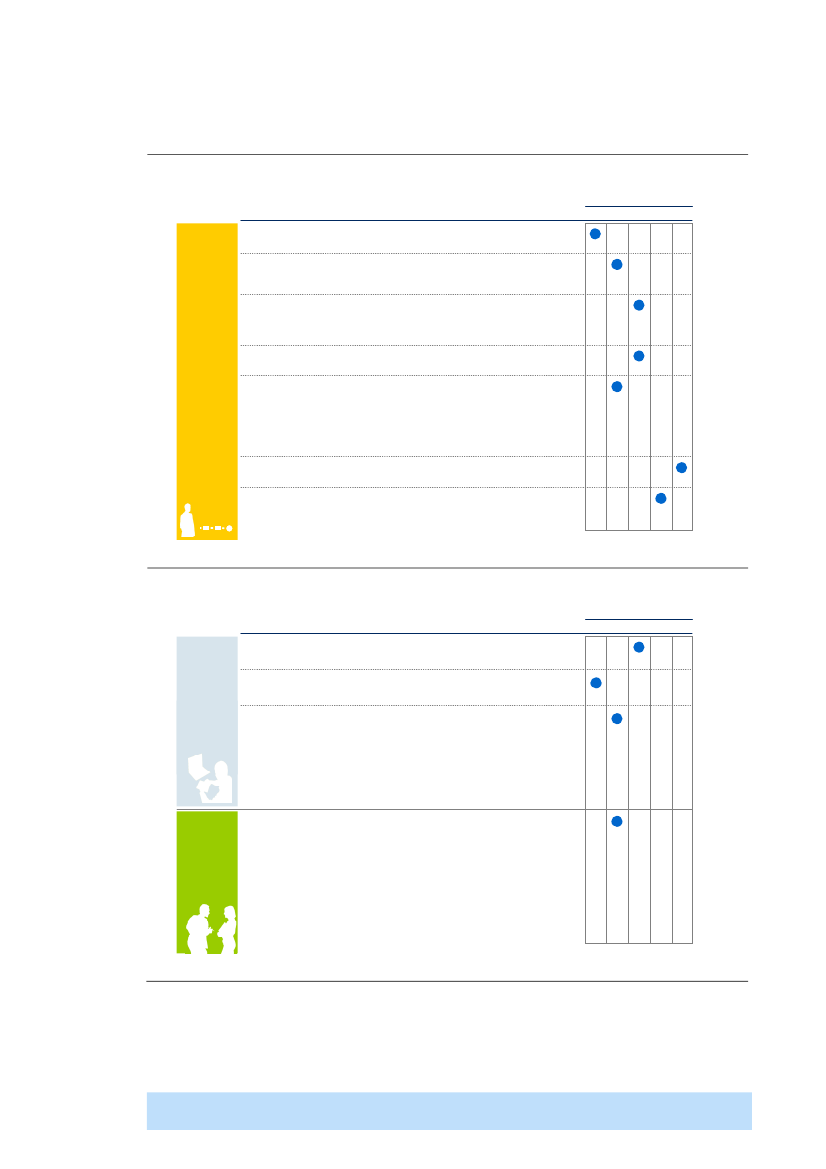

miljøer via specialisering. Tiltagene og de deraf følgende effektiviserings-potentialer sammenfattes nedenfor1.Målrettet vejledning.Vejledningsområdet omfatter besvarelse af henvendelser fraborgere og erhvervsdrivende samt oplysningsaktiviteter, der udføres på SKATsinitiativ. Opgaven varetages af kundecentre for person- og erhvervsområdet samt iregionerne. De gennemførte analyser viser, at der er betydeligeeffektiviseringspotentialer (f.eks. øget rådighedsgrad, øget belægningsgrad ogreduktion af overlappende aktiviteter) på call center-området ogproduktivitetsforskelle internt på tværs af regionerne. Det foreslås på dennebaggrund, at SKATfor det førstestyrker deres kanalstrategi, så der i endnu højeregrad foretages en målrettet styring af borgerhenvendelser, hvor borgernekanaliseres hen til den billigste vejledningskanal, der kan tilvejebringe enfyldestgørende besvarelse.For det andetforeslås en national samordning afmarkedsføringsaktiviteter,derskalsikreencentralstyringafressourceanvendelsen og som skal tilknyttes indsatsaktiviteterne, såmarkedsføringsaktiviteterne i højere grad samtænkes med og understøtterindsatsaktiviteterne.For det tredjeforeslås, at der etableres en landsdækkendeenhed, hvor kundecentrene overtager de vejledningsopgaver fra regionerne, der idag løses overlappende. Ved at samle opgavevaretagelsen i kundecentrene vilSKAT kunne øge produktiviteten som følge af øget specialisering, stordriftsfordeleog bedre muligheder for at kapacitetsudjævne og tilpasse bemandingen til denfaktiske aktivitet i kundecentrene. Endeligt foreslås tiltag, der kan optimere drifteni kundecentrene, blandt andet ved at standardisere arbejdsprocesserne og øgeledelsesfokus på måling og opfølgning på produktivitetsnøgletal. Tiltagenemuliggør effektiviseringer i størrelsesordenen 60 millioner kroner.Konsolideret afregning.Med afregning forstås opkrævning og udbetaling afskatter og afgifter. En tredjedel af ressourceforbruget er hidtil blevet anvendt i deregionale kundeserviceenheder, mens to tredjedele anvendes i de landsdækkendeenheder. De gennemførte analyser viser bl.a. et potentiale ved at konsolidereopgavevaretagelsen, fordi størstedelen af sagsbehandlingen i regionerne er afgeografiuafhængig karakter. Således vurderes det, at sagsbehandlingen kaneffektiviseres via standardisering og specialisering af opgaver samt reduktion afoverlappende aktiviteter. Derudover viser analyserne, at der, på trods af godeprocesbeskrivelser på visse områder, er en udpræget mangel på præstationsledelse

1 Effektiviseringspotentialerne, der fremgår af dette afsnit, er eksklusiv de potentialer, der forventes fraSKATs eksisterende initiativer og fra andre analyser, der er gennemført parallelt med denne. For at opnået komplet perspektiv skal disse potentialer derfor sammenholdes med det bredere analysearbejde, der ergennemført på ministerområdet.

10

og incitamenter, som derved også kan være en kilde til øget produktivitet. Påbaggrund heraf foreslås tre tiltag.For det førsteforeslås det, at bemandingentilpasses i de enheder, hvor den påkrævede produktionsmængde er faldet mærkbarteller vil falde mærkbart som følge af initiativer, der medfører opgavebortfald – oghvor bemandingen endnu ikke er tilpasset tilsvarende. Det drejer sig omhenholdsvis toldenhederne og kasseekspeditionen som følge af tiltaget om atstyrke kanalstrategien for borgerhenvendelser. For at understøtte tilpasningenforeslås et særligt ledelsesmæssigt fokus på disse områder.For det andetforeslåsetablering af et nyt organisationsdesign efter de underliggende processer ogeksekvering af et prioriteret excellence-program for drift deri. Det foreslås, atafregningsområdet organiseres i tre områder: Afgørelsessager, Vurdering samtAngivelser og Betalinger. Den funktionelle organisering vil sikre et mere optimaltudgangspunkt for det efterfølgende driftsoptimeringsprogram, fordi organiseringenmuliggør en højere grad af løbende procesoptimering i den daglige drift. Detfokuserede driftsoptimeringsprogram, som bør initieres efter organisations-ændringen, kan illustreres i tre overordnede faser: i) optimering ogsammenlægning af de nuværende landsdækkende enheder, ii) organisatoriskflytning af opgavevaretagelsen fra kundeserviceenhederne til de optimeredenationale enheder og iii) fokus på den egentlige driftsoptimering af denyetablerede enheder via implementering af mål- og resultatstyring påmedarbejderniveau.For det tredjeforeslås, at antallet af fysiske lokationerreduceres. Ved at samle opgavevaretagelsen på færre enheder muliggøres en meresynlig ledelse og procesoptimering, hvilket er forudsætningen for realiseringen afdet fulde effektiviseringspotentiale i et driftsoptimeringsprogram. Tiltagene forafregning muliggør effektiviseringer i størrelsesordenen 88 millioner kroner.Indsats i national ramme.Indsats består i at kontrollere og rette skatteindbetalingerfra borgere og virksomheder med henblik på at opnå en korrekt skattebetaling.Beslutninger om, hvilke skattegabsegmenter der skal fokuseres på, er centraliseret,mens planlægning og eksekvering hidtil har været organiseret i de seks regioner ogi mere specialiserede landsdækkende enheder. De gennemførte analyser viser, atdet særligt er i den regionale eksekvering, at der eksisterer et effektiviserings-potentiale. Opgaver af ensartet karakter kan løses mere effektivt gennemstandardisering og specialisering i opgavevaretagelsen. Det foreslås derforfor detførste,at der etableres en landsdækkende indsatsorganisation, hvor densuccesfulde "compliance-rettede" indsatsstrategi fastholdes og effektiviseresgennem klarere prioritering, funktionel specialisering og standardiseredearbejdsgange og værktøjer. Derudover foreslåsfor det andeten øget mål- ogresultatstyring samt opfølgning med den enkelte medarbejder. En ny organisationmed en fælles overordnet enhed vil medføre større transparens på tværs af

11

projekter og afdelinger. Øget standardisering forventes at drive en højereeffektivisering af arbejdet. Tiltagene muliggør effektiviseringer i størrelsesordenen90 millioner kroner.National inddrivelse for den offentlige sektors samlede fordringer.Inddrivelsebestår i at inddrive den samlede gæld til det offentlige. På baggrund af degennemførte analyser foreslås det, at der etableres en landsdækkendeinddrivelsesorganisation, hvor arbejdet system- og datamæssigt integreres i 2013gennem et fælles inddrivelsessystem (’EFI’), hvorved en betydelig effektiviseringkan realiseres. Hertil anbefales en gennemgribende omstrukturering afarbejdsprocesser og styringsmodel. De forventede effektiviseringer som følge afimplementeringen af EFI var allerede forudsat forud for analysen, og der er idenne rapport derfor ikke søgt efter yderligere effektiviseringspotentialer inden fordette område.Trimmet økonomi- og virksomhedsstyring.SKAT økonomi- og virksomheds-styring varetager den overordnede styring af SKATs aktiviteter. Dette inkludererdirektions- og udvalgsbetjening, opfølgning på produktion og budgetter, internrevision, årlig planlægning, forretningsudvikling, strategi, fakturahåndtering ogregnskabsaflæggelse. De gennemførte analyser viser, at der eksisterer eteffektiviseringspotentiale inden for direktionsbetjening, opfølgning ogplanlægning. Analyserne viser bl.a., at ressourceforbruget på disse områder erunødvendigt høje som følge af den nuværende organisatoriske struktur med en højgrad af decentral opgavevaretagelse. Det medfører bl.a. et stort antalbeslutningsfora og koordinationsudvalg samt et stort omfang af opfølgnings-rapporter med lav grad af standardisering, fordi der er etableret lokalerapporteringskoncepter. Det foreslås på denne baggrund at centralisereøkonomifunktionen, således at der etableres to centrale styringskontorer medansvaret for den overordnede styring kombineret med en række controllerteams,der har ansvaret for styringsopgaverne i hver af de enkelte forretningsenheder. Vedat centralisere økonomistyringen kan SKAT styrke økonomiorganisationens rollesom drivende kraft i styringen af udgifter. Samtidig vil centraliseringen være medtil at drive mere veldefinerede processer for opgavevaretagelsen, en højere grad afsimplificering, standardisering og automatisering samt styrke det faglige miljø. Itillæg til reorganiseringstiltaget forslås endvidere seks yderligere tiltag, der bl.a.har til formål at styrke centrale processer i økonomistyringen. Centraliseringensammen med de andre tiltag forventes at kunne muliggøre effektiviseringer istørrelsesordenen 48 millioner kroner.Fokuseret HR.HR-funktionen varetager personaleadministration og personale-udvikling. SKAT har over de seneste år udviklet et omfattende brug af

12

kompetenceudviklingsaktiviteter bl.a. for at imødekomme de udfordringer, sombegrænsning af nyansættelser har ført til. De gennemførte analyser viser således, atSKATs ressourceforbrug på kompetenceudviklingsaktiviteter er mere omfattendeend i andre sammenlignelige organisationer. En del af årsagen til dette vurderes atskyldes, at den økonomiske styring af HR-aktiviteterne i nogen grad har væretdecentralt placeret, og at der som følge heraf ikke har været tilstrækkeligsystematisk prioritering af HR-aktiviteter. Det foreslås på denne baggrund, atSKAT gennemfører en organisationsændring med etablering af en central HR-funktion, hvor HR-aktiviteterne tilfalder seks HR-partnere, som har til ansvar atbidrage med øget økonomisk styring af HR-aktiviteterne. Organisationsændringenskal understøtte, at det samlede ansvar for HR placeres ét sted samt tilgodese entilpasning og prioritering af ressourcerne anvendt på relevant kompetence-udvikling, således at niveauet i SKAT kan nedbringes til gennemsnitsniveauet istaten. Endvidere skal samlingen af HR-aktiviteter også sikre en øgetprocesoptimering i forbindelse med administration og planlægning. Tiltagenemuliggør effektiviseringer i størrelsesordenen 31 millioner kroner.Optimeret IT.SKAT er en gennemdigitaliseret virksomhed med en stor porteføljeaf IT-projekter, hvilket medfører relativt høje udgifter til IT. En stor del af deplanlagte årsværkseffektiviseringer har forudsat IT-modernisering, og en rækkeforsinkelser i forbindelse hermed har medført øget afhængighed af eksterneleverandører samt et øget udgiftsniveau. Benchmark viser, at SKATs IT-omkostningsniveau er højt sammenlignet med andre skatteforvaltninger eller denIT- og reguleringstunge banksektor – især inden for applikationsvedligeholdelse.Dette kan i vid udstrækning forklares ved manglende styring af efterspørgsel ogproduktivitet. Endvidere kan dette delvist forklares ved omfattende brug afkonsulenter med længerevarende aftaler. Et væsentligt effektiviseringspotentialekan opnås ved at rationalisere efterspørgslen for applikationsvedligeholdelse viaøget gennemsigtighed, styrket porteføljestyring og release-planlægning,standardiseret og systematisk prioritering samt øgede incitamenter ved at styrkeden personlige performancemåling. I forlængelse heraf anbefales det at indføre enfælles kategorisering og retningslinjer for prioritering af indkommendevedligeholdsopgaver. Endvidere bør mål- og resultatstyringen udvides medproduktivitetsmål,institutionaliseredeleverandørevalueringerogoperationaliserede nøgletal i udliciteringskontrakter. Endelig kan service-omkostningerne nedbringes ved at internalisere udvalgte IT-konsulenter medlængerevarende aftaler. I tilknytning hertil anbefales det at gennemføre en løbendevurdering af sammensætningen af interne medarbejdere og eksterne konsulenterfor at sikre en afvejning mellem omkostninger og kompetencebehov. Etkompetenceløft er påkrævet for at realisere disse initiativer såvel som for at

13

reducere brugen af langtidsansatte IT-konsulenter.effektiviseringer i størrelsesordenen 77 millioner kroner.

Tiltagene

muliggør

Strammere styring af indkøb.SKAT anvender 472 millioner kroner på genereltindkøb som eksempelvist post og telefoni. En del heraf er underlagt obligatoriskekontrakter under Statens Indkøb og andre statslige aftaler. Det resterende indkøb erkøbt gennem aftaler med SKI eller gennem SKATs egne aftaler med andreleverandører. De gennemførte analyser viser, at SKATs indkøbsfunktion erforholdsvist moden, men at der fortsat er effektivseringspotentialer som følge afleverandørfragmentering, optimering af kontrakter og aftaler uden for det statsligeområde, sikring af køb med rette specificationer herunder priser fortjenesteydelser, forbrugsstyring gennem politikker og måling af ”compliance”. Deranbefales et samlet indkøbsprogram bestående af tre typer tiltag til effektiviseringaf det indkøbsmæssige forbrug (i) systematisk optimering af de enkelteindkøbskategorier ud fra den såkaldte ”total-cost-of-ownership” metode (ii)løbende rapportering af det indkøbsmæssige forbrug såvel detaljeret pr. kategorisom samlet forbrug på tværs af kategorier, samt (iii) kryds-funktionel governancebestående af kategori-specifikke indkøbsfora med mandat til fastlæggelse afoverordnet plan for kategorien og ansvar for løbende optimering og opfølgning påforbruget. Tiltagene muliggør effektiviseringer i størrelsesordenen 50 millionerkroner.

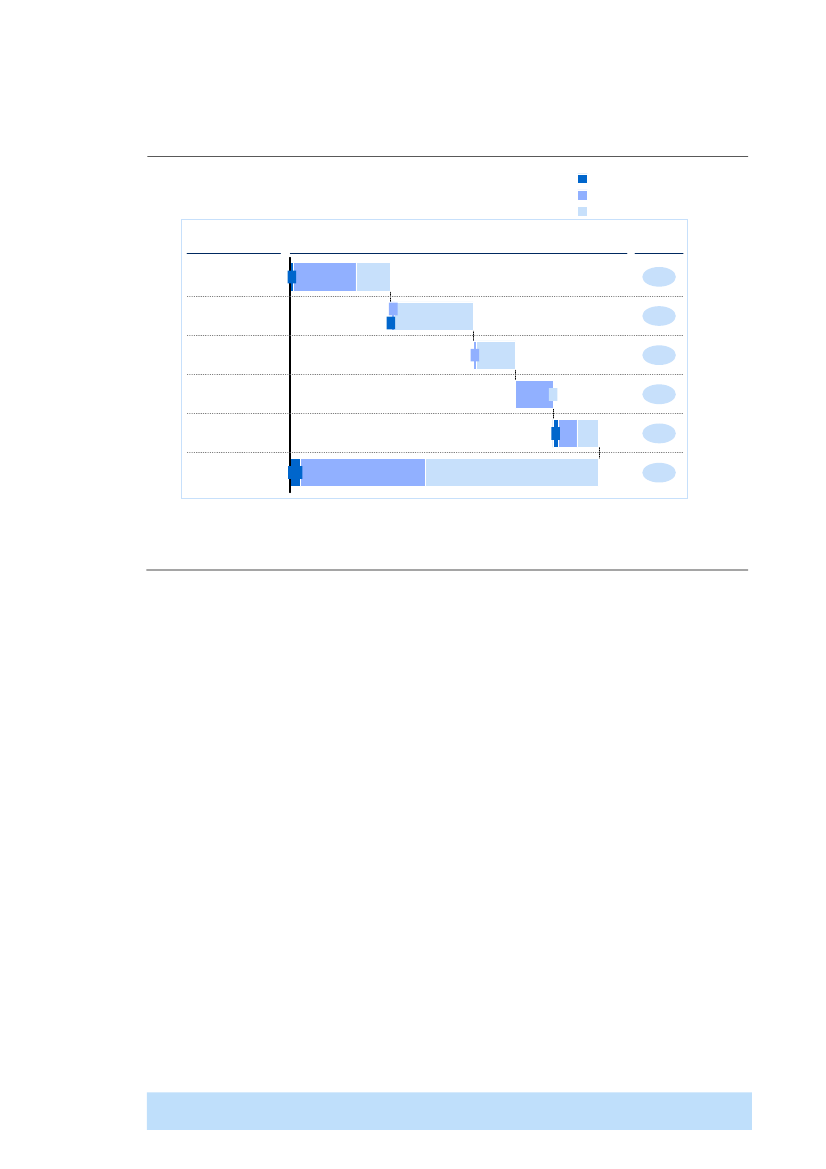

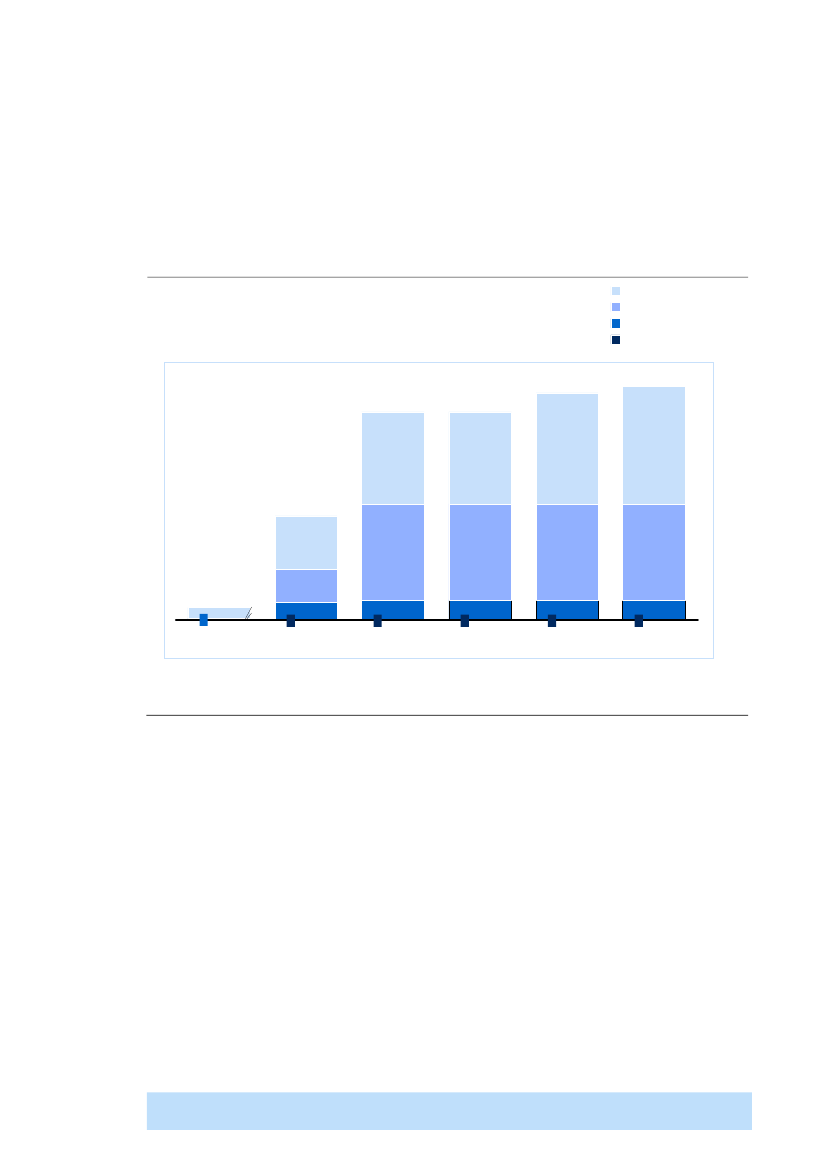

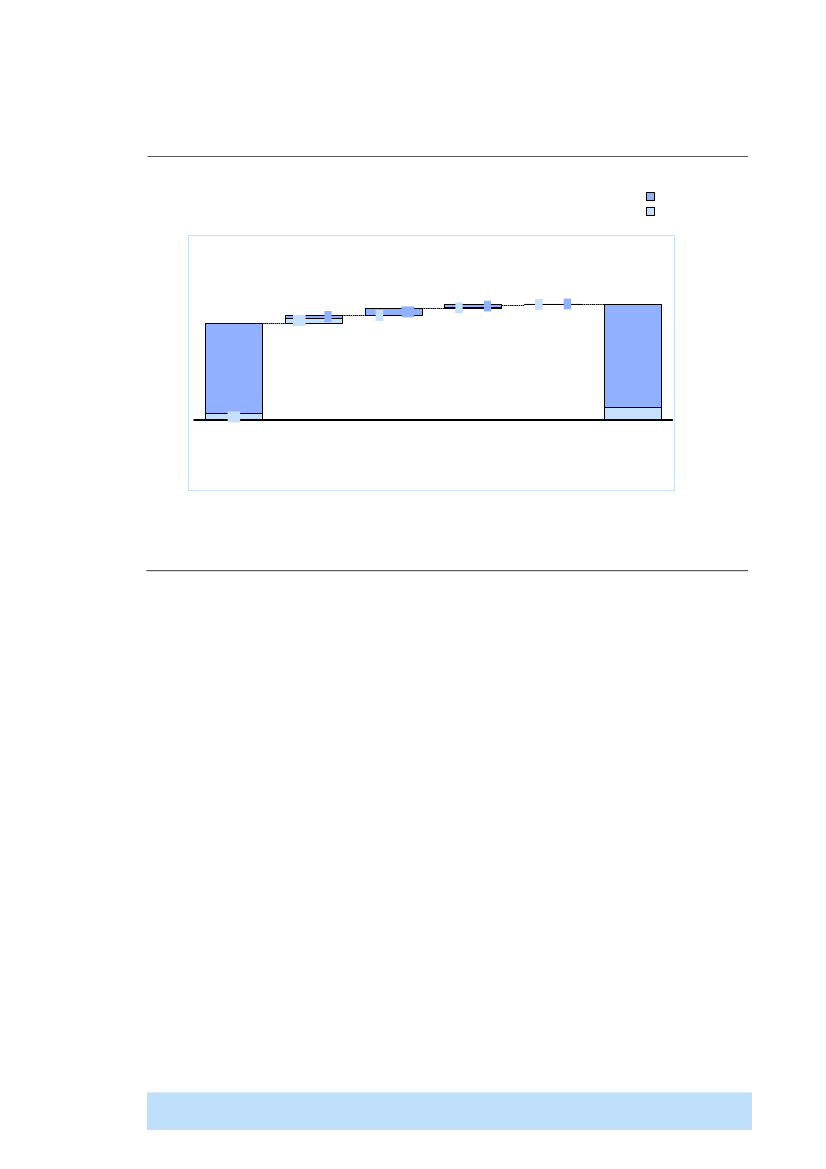

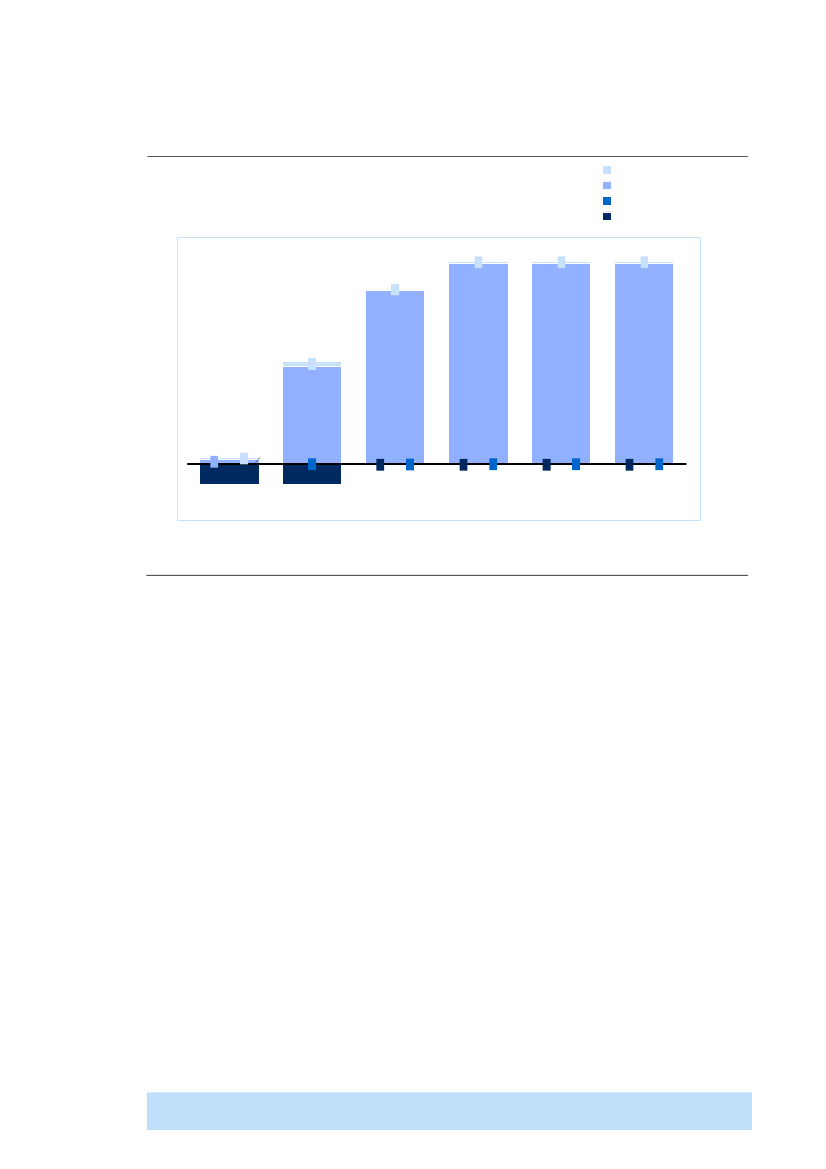

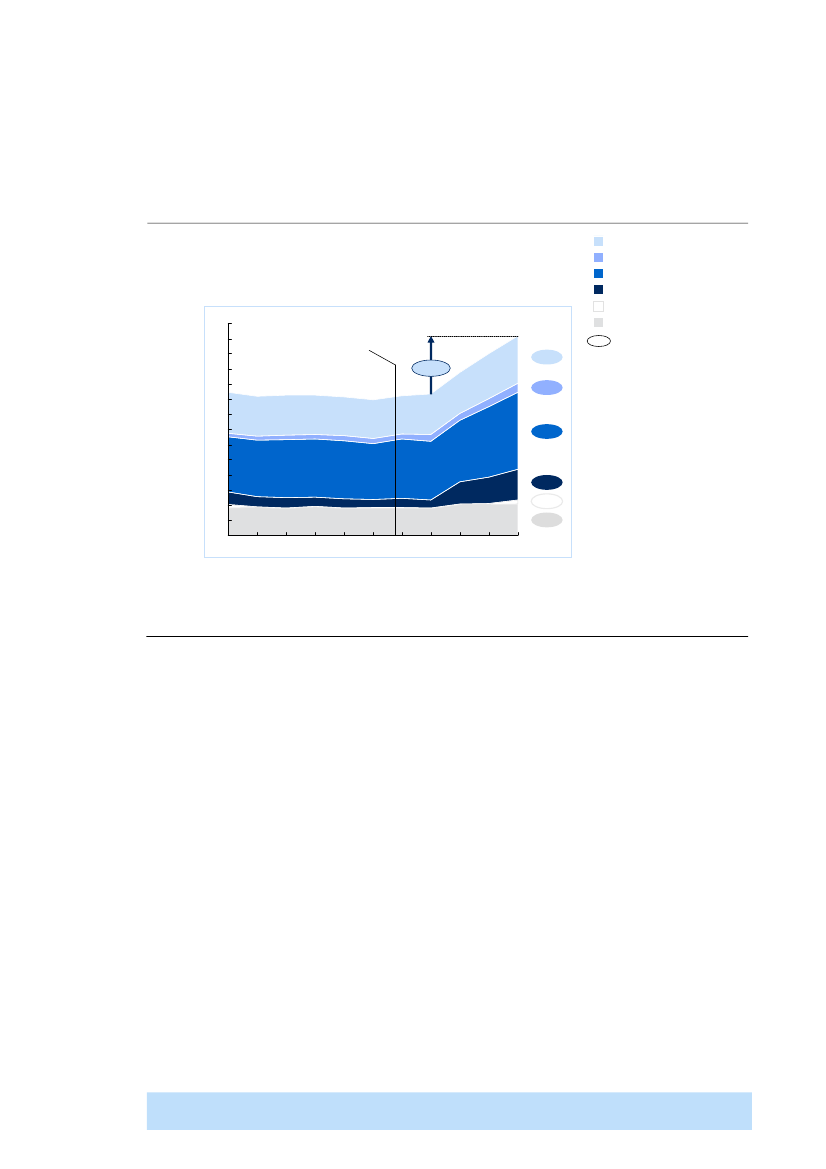

0.4 Analysen identificerer effektiviseringer for knapt 0,5 milliarder kroner

Effektiviseringstiltagene identificeret i analysen kan samlet set reducere SKATsressourceforbrug med 469 millioner kroner årligt, samtidig med atkerneforretningen styrkes.2Hertil kommer SKATs eksisterende initiativer, der som SKAT har oplyst, ventesat indbringe 425 millioner kroner. Disse er ikke nærmere valideret som led ianalysen.Den konsoliderede effekt af eksisterende og nye tiltag vil således udgøre 894millioner kroner inkl. investeringer. Dette er beregnet som den fuldt indfasedehelårseffekt, og det inkluderer overheadreduktioner på indkøb, husleje ogstøttefunktioner, som er afledt af det lavere bemandingsniveau.

2 Disse estimater er midtpunkter for de faktiske spænd, der er vurderet baseret på metodiske usikkerheder.De estimerede spænd findes i de respektive fagkapitler.

14

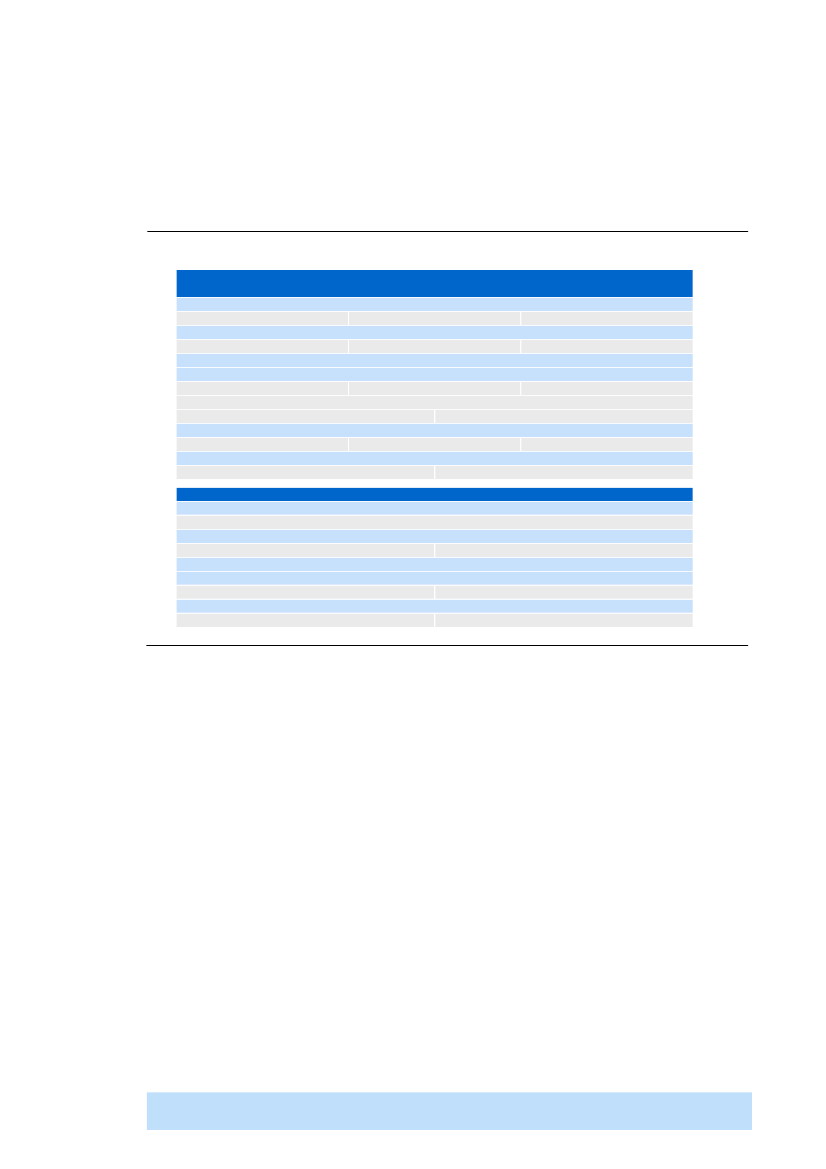

Figur 3Oversigt over effektiviseringerMillioner kroner, nettoeffekter for slutfasen inklusiv overheadRessourceforbrug20113989069964522031411.0614843832412.7522.5135.2650341 85 425SKATs eksisterendeinitiativer30101021000850NyeInitiativer608890048317750260237 232 469578KernefunktionerStøttefunktioner

FagområdeVejledningAfregningIndsatsInddrivelseØkonomi- ogvirksomhedsstyringHRITIndkøbBygningerØvrigeTotal

Samletpotentiale9018990210483116150260316 894

Note: Effektiviseringer af bygninger er i SKATs eksisterende initiativer indregnet i de enkelte områder, mens det for nye initiativer er angivet separat.

Effektiviseringerne i de nye initiativer fordelte sig med cirka 50 procent påkernefunktionerne Vejledning, Afregning, Indsats og Inddrivelse og de resterende50 procent på støttefunktionerne. Som det fremgår, varierer potentialerne fra nyetiltag betydeligt på tværs af områderne, hvilket både afspejler eksisterendeproduktivitetsniveauer og fokus for SKATs eksisterende effektiviseringstiltag.I tillæg til effektiviseringstiltagene præsenteres i denne rapport anbefalinger for atøge provenuet i indsats- og inddrivelsesorganisationen. Endelig anbefales tiltag,der kan styrke SKATs økonomi- og virksomhedsstyring.Styrket indsats.Danmark er blandt de lande, der er bedst til at opkræve deforudsatte skatter, og Danmark har i international sammenhæng et lavt skattegab.De gennemførte analyser viser imidlertid et potentiale i at styrke en rækkediscipliner i indsatsarbejdet, så ressourcer og aktiviteter tilrettelægges så effektivtog målrettet som muligt. Dette indbefatter systematisk prioritering af de mestattraktive skattegabssegmenter, tilvejebringelse af et styrket kvantitativtbeslutningsgrundlag, professionalisering af implementeringen samt merekonsistent opfølgning og effektmåling. For at understøtte disse initiativer anbefalesdet, at SKAT etablerer en enstrenget indsatsorganisation på direktionsniveau med

15

samlet ansvar for at minimere skattegabet, hvilket medfører, at den regionaleopgavevaretagelse nedlægges. Den enstrengede organisering muliggør, at der kanforetages en mere systematisk prioritering af de relativt mest attraktiveskattegabssegmenter. I tillæg hertil foreslås, at det kvantitative beslutnings-grundlag styrkes, således at det i endnu højere grad sikres, at ressourcer allokerestil de aktiviteter, hvor der er relativt størst forventet gevinst. Endelig foreslås tiltag,der skal sikre en højere grad af professionalisering i implementeringen afindsatsprojekterne samt en mere konsistent effektmåling af de gennemførteindsatsprojekter.Styrket inddrivelse.SKAT varetager opkrævning af restancer for alle offentligefordringshavere, hvor skyldnere er i restance. Den samlede restancebeholdningudgjorde 76,6 milliarder kroner ultimo 2011 fordelt på 54 procent borger- og 46procent erhvervsrestancer. En analyse af SKATs varetagelse afinddrivelsesopgaven viser, at SKAT på flere områder har mulighed forforbedringer. For det første identificeres et potentiale for øget inddrivelse gennemreduktion af lækager som konsekvens af uhensigtsmæssige processer og systemer.Det forventes, at det kommende system EFI kan bidrage til håndtering af disseuhensigtsmæssigheder. For det andet er der potentiale i en mere strategiskbehandling af inddrivelsesområdet særligt via (i) mere proaktiv påvirkning afrestancetilgangen for at undgå, at restancerne opstår, (ii) anvendelse afsystematiske modeller for segmentering af skyldnere samt (iii) øget differentieringi anvendelsen af forskellige inddrivelsesværktøjer og –kanaler.Styrket økonomi- og virksomhedsstyring.En stærk økonomi- og virksomheds-styring er afgørende for at skabe gennemsigtighed i ressourceforbruget og dermeden forudsætning for SKATs mulighed for løbende at prioritere ressourcerne på denmest hensigtsmæssige måde. Analyser af SKATs nuværende økonomi- ogvirksomhedsstyring viser, at SKAT kan øge kvaliteten på en række centraleområder. Som følge heraf foreslåsfor det første,at SKAT etablerer en mereoperationel og hierarkisk ordnet målstruktur, der sikrer, at organisationensstrategiske målsætninger er brudt ned på hvert enkelt niveau/kernefunktion iorganisationen, så det sikres, at ledelsen kan følge op på kvantificerbare driftsmål.Endvidere foreslåsfor det andet,at SKAT etablerer en veldefineret budgetprocesmed klare milepæle og ansvarsområder nedfældet i en budgetinstruks samt enmere systematisk budgetlægning med fokus på aktivitetsbaseret budgetlægningmed mere detaljerede periodiseringer i budgettet. Endvidere foreslåsfor det tredje,at SKATs opfølgningsproces forenkles og standardiseres, så der sikres en højeregrad af ensartethed i opfølgningen med fokus på de væsentligste økonomiskenøgletal.For det fjerdeanbefales tiltag, der skal bidrage til at styrkebeslutningsgrundlaget for investeringsbeslutninger. Bl.a. foreslås, at SKAT styrker

16

arbejdet med at estimere omkostninger og risici ved IT-projekter ved atsystematisere og indsamle data og metoder i en central ’forudsætningsbank’.Desuden foreslåsfor det femte,at SKATs governancestruktur trimmes, og at derindføres øget linjeansvar, så antallet af beslutningsfora reduceres, så der sikres enmere klar fordeling for det økonomiske ansvar i organisationen. Endeligfor detsjetteforeslås det at udvide frihedsgraderne for de enkelte forretningsenheder til ateksempelvis ansætte og opsige medarbejdere, outsource opgaver mv., når den nyeorganisation er fuldt ud funktionsdygtig. Herved sikres en større sammenhængmellem de økonomiske disponeringer og budgetansvaret.Samlet set forventes tiltagene at styrke kvaliteten i opgavevaretagelsen, så derskabes gennemsigtighed i ressourceforbruget, hvorved SKAT løbende kanprioritere ressourcerne på den mest hensigtsmæssige måde og skalere aktivitetenop og ned for at undgå budgetskred. Samtidig vil tiltagene også understøtteimplementeringen af en ny centraliseret økonomiorganisation.

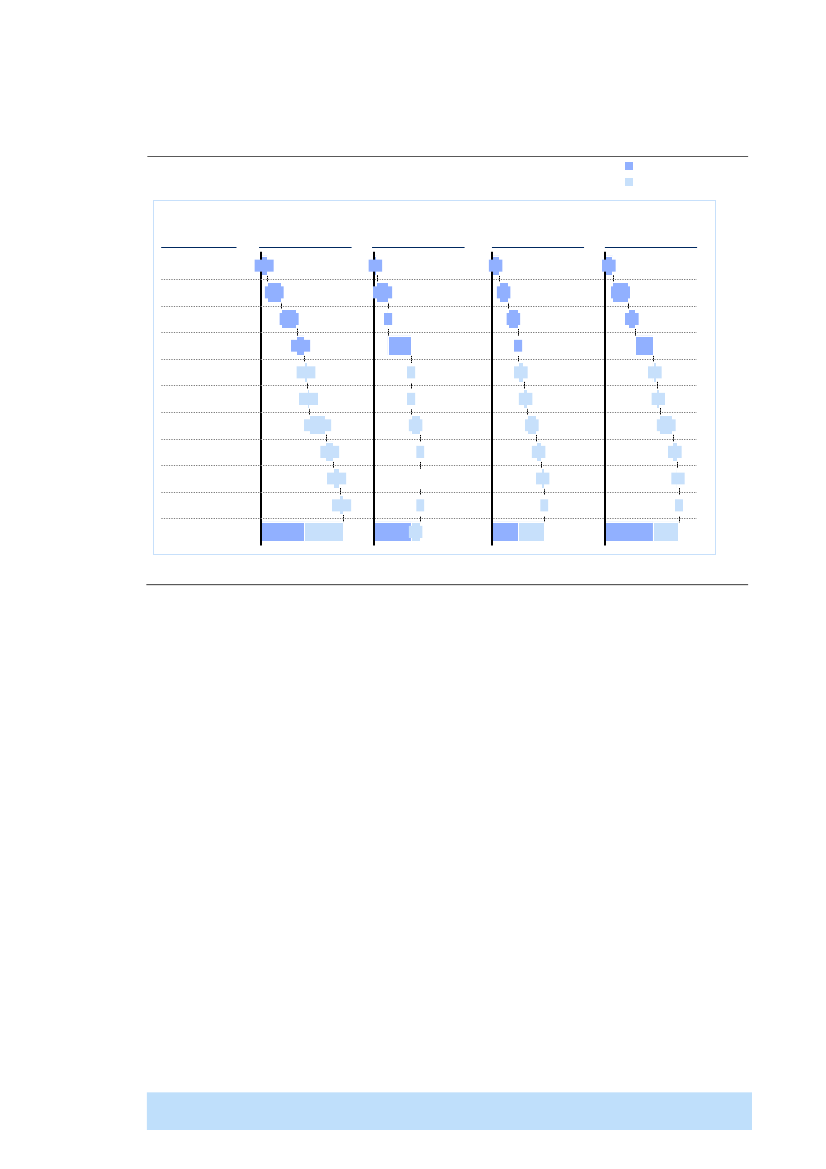

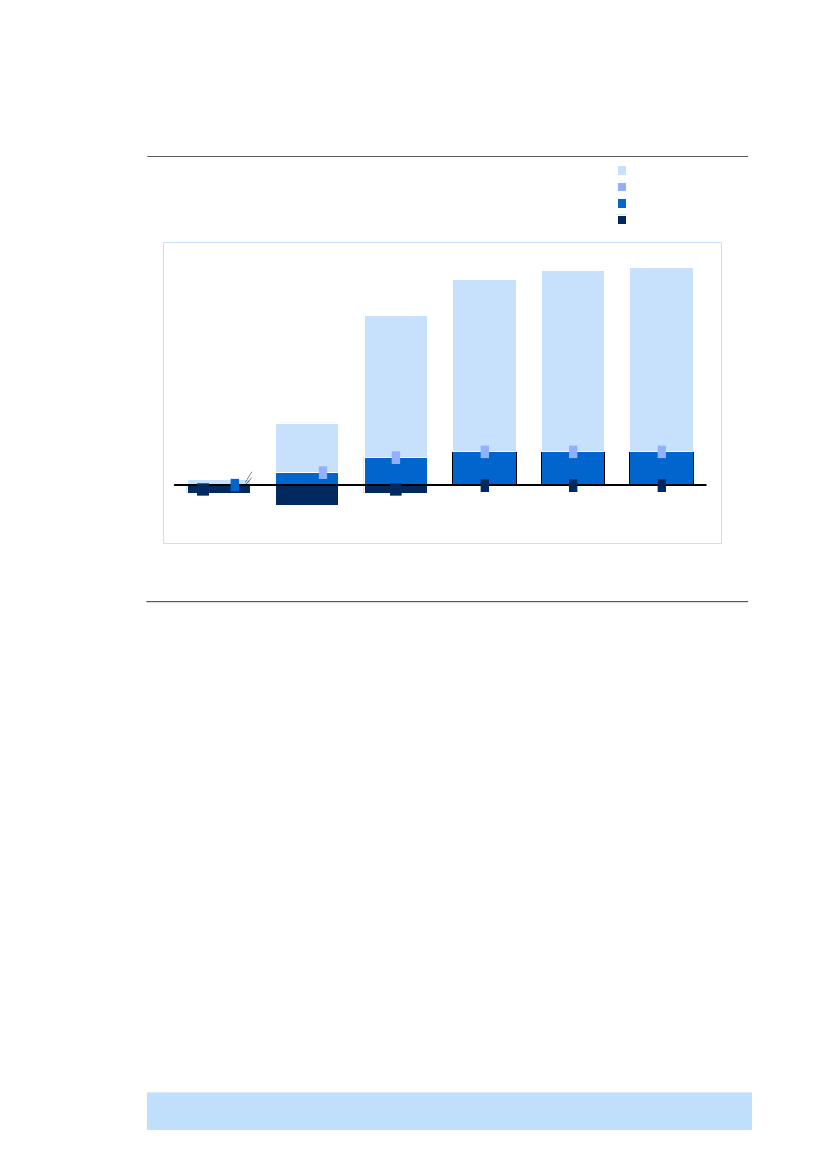

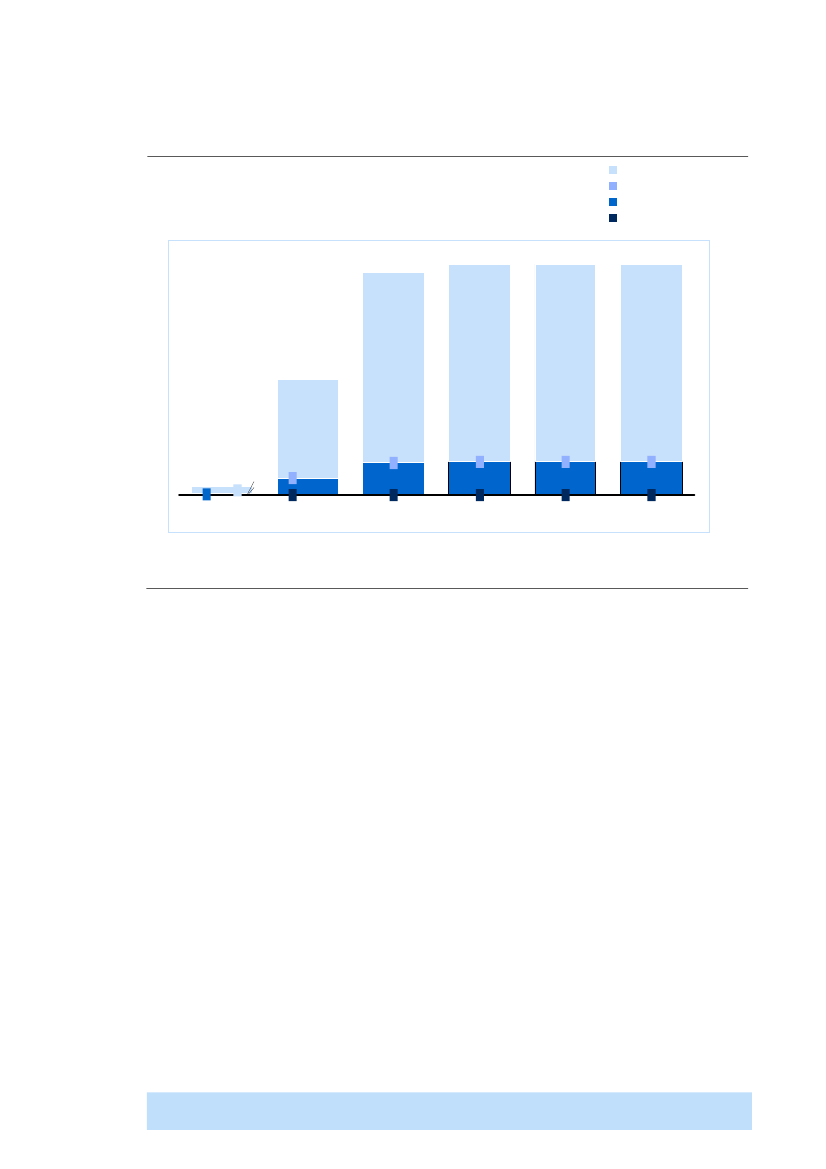

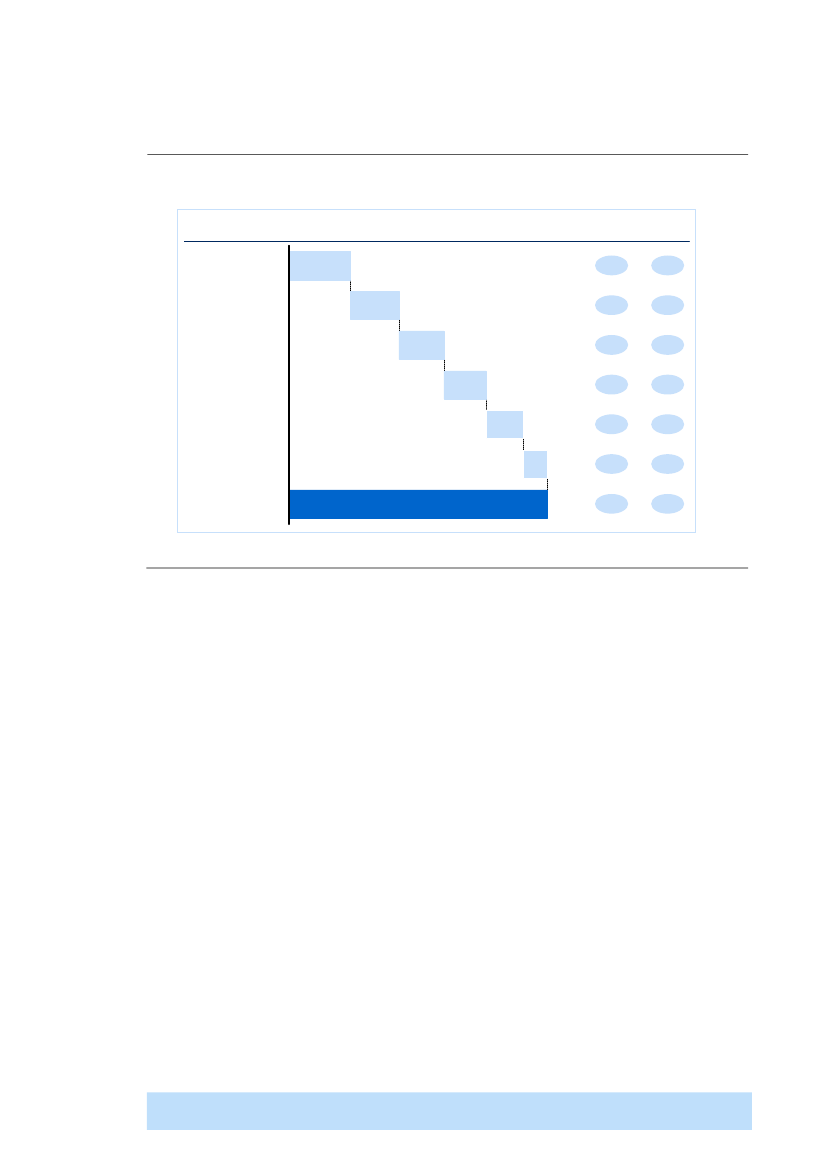

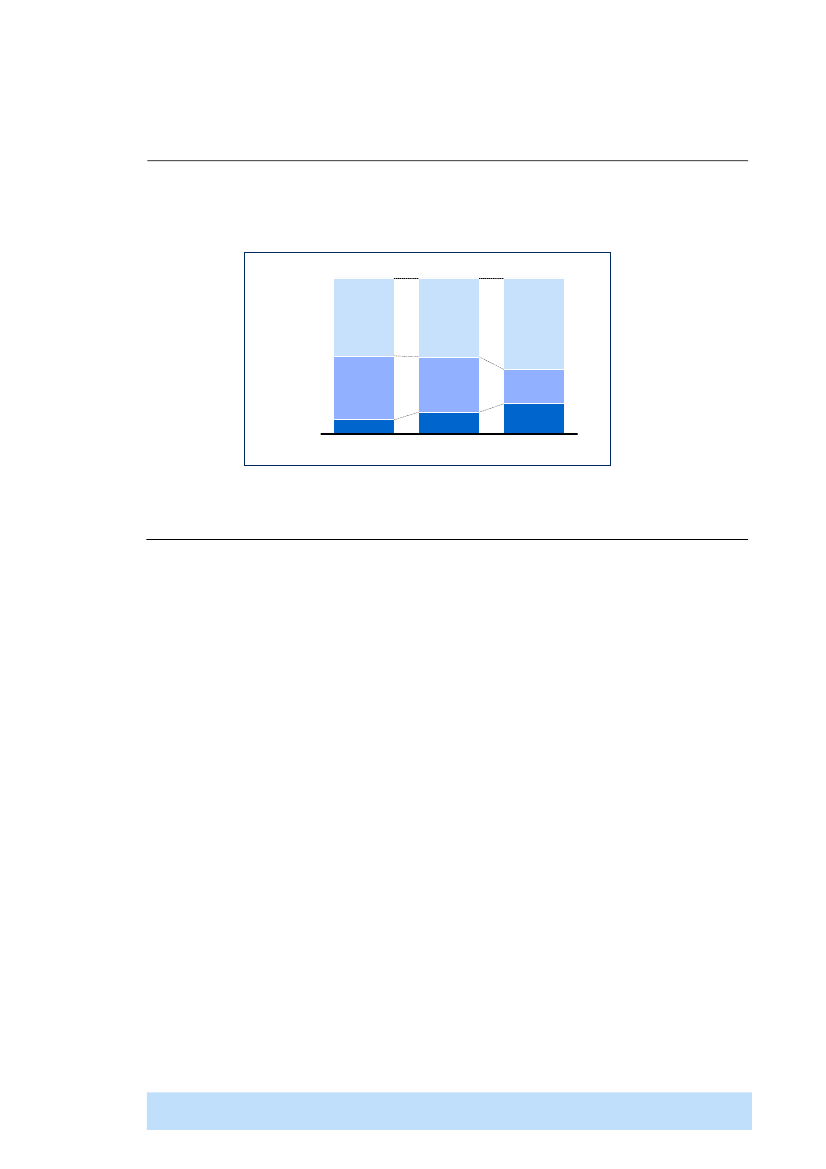

0.5 Implementering af tiltagene udgør en større transformation over flere år

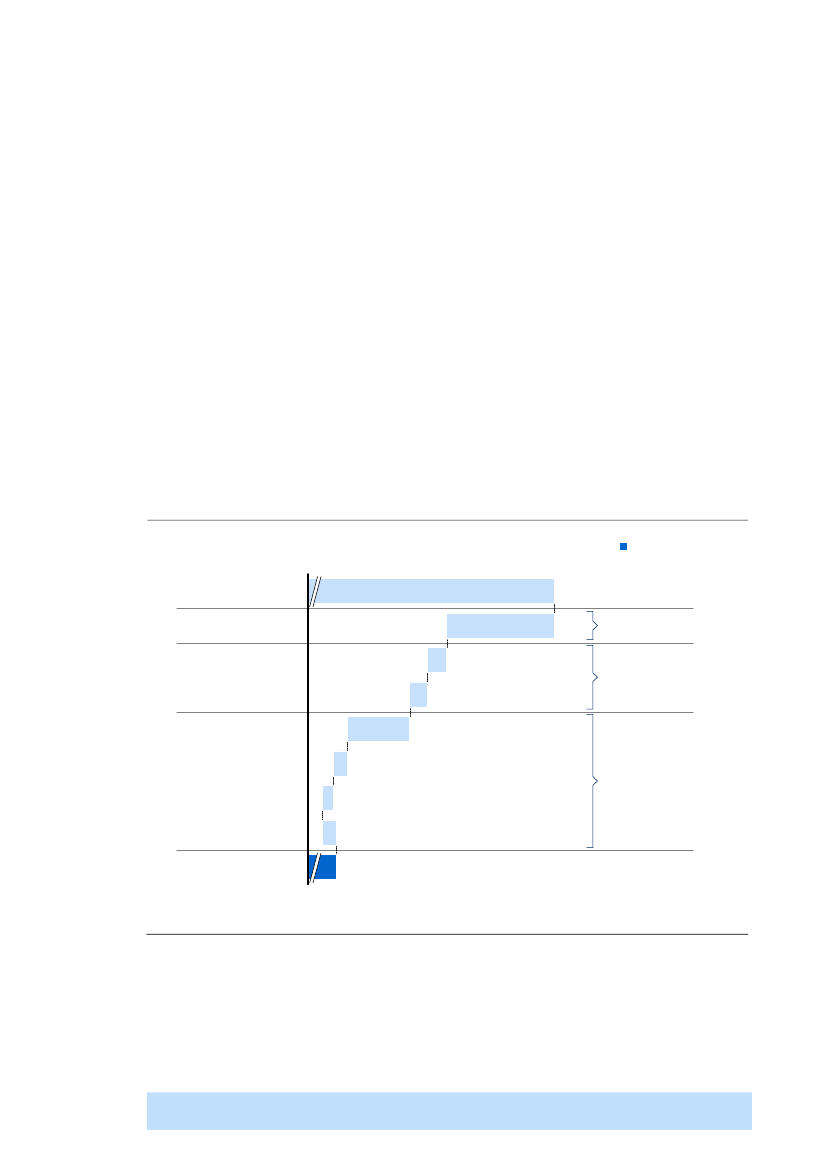

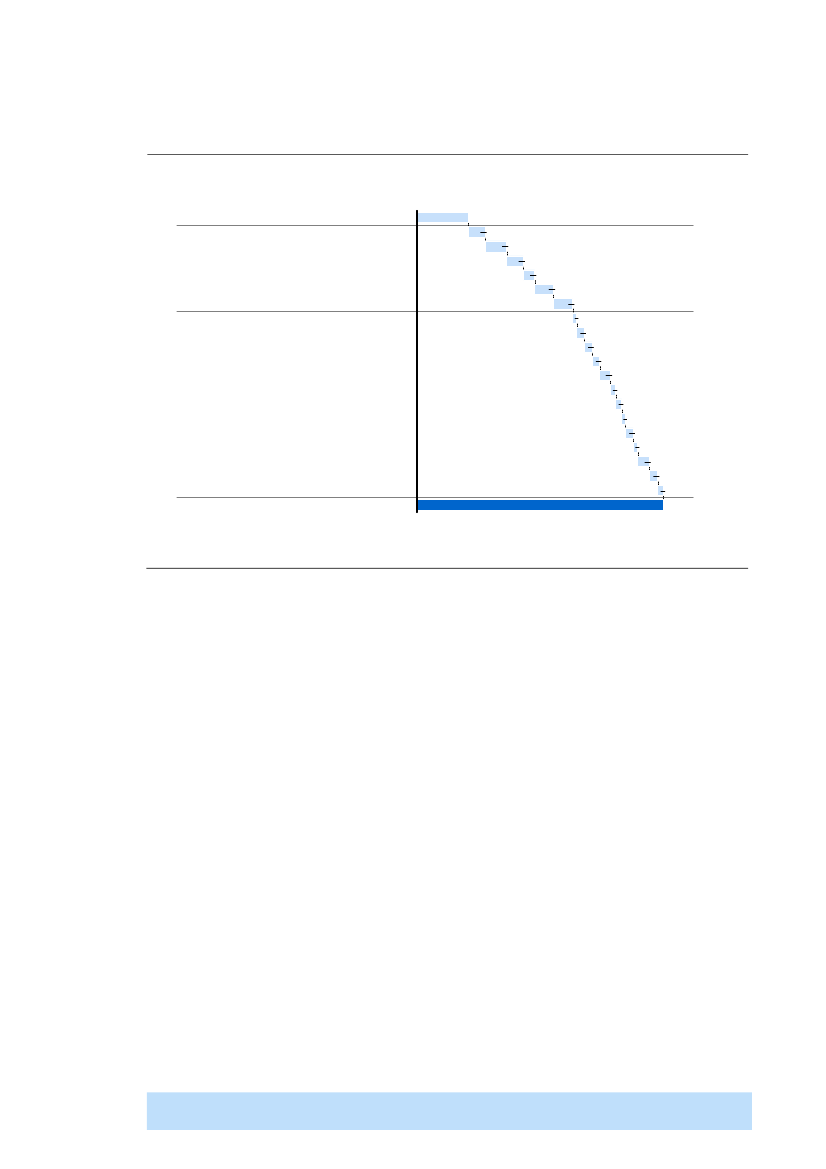

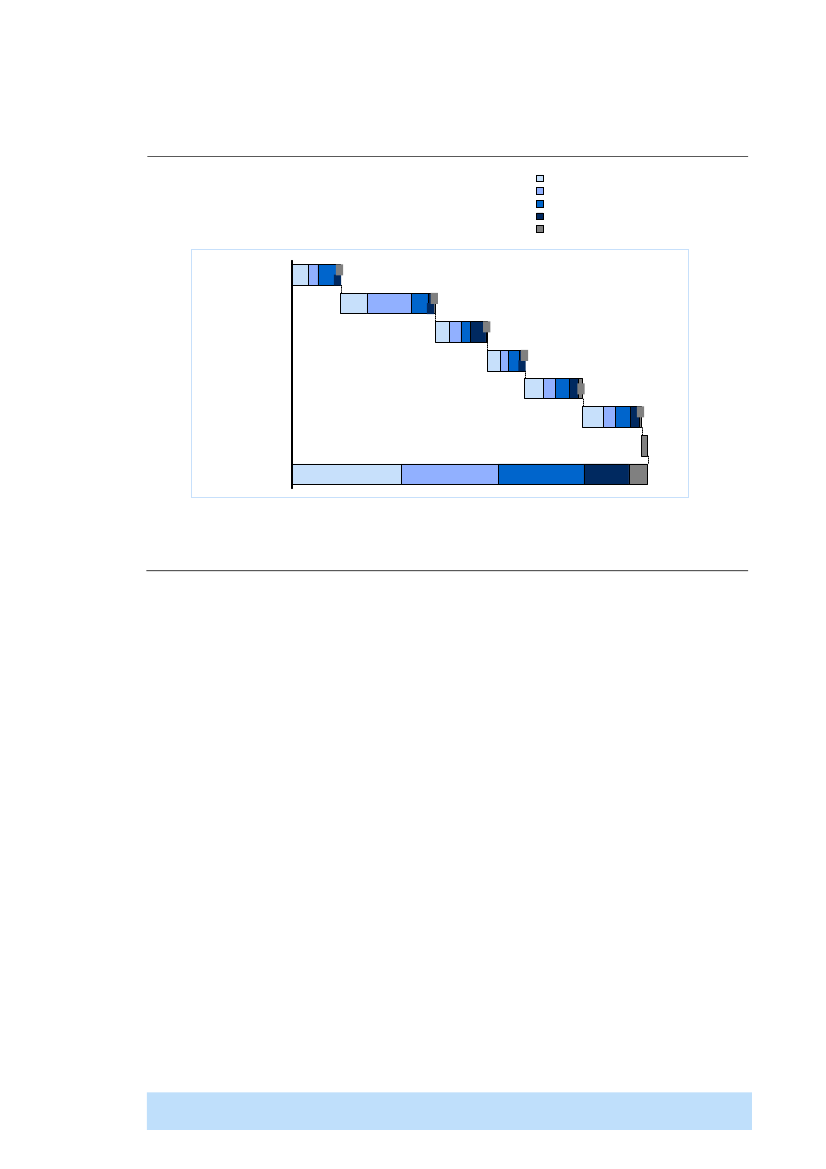

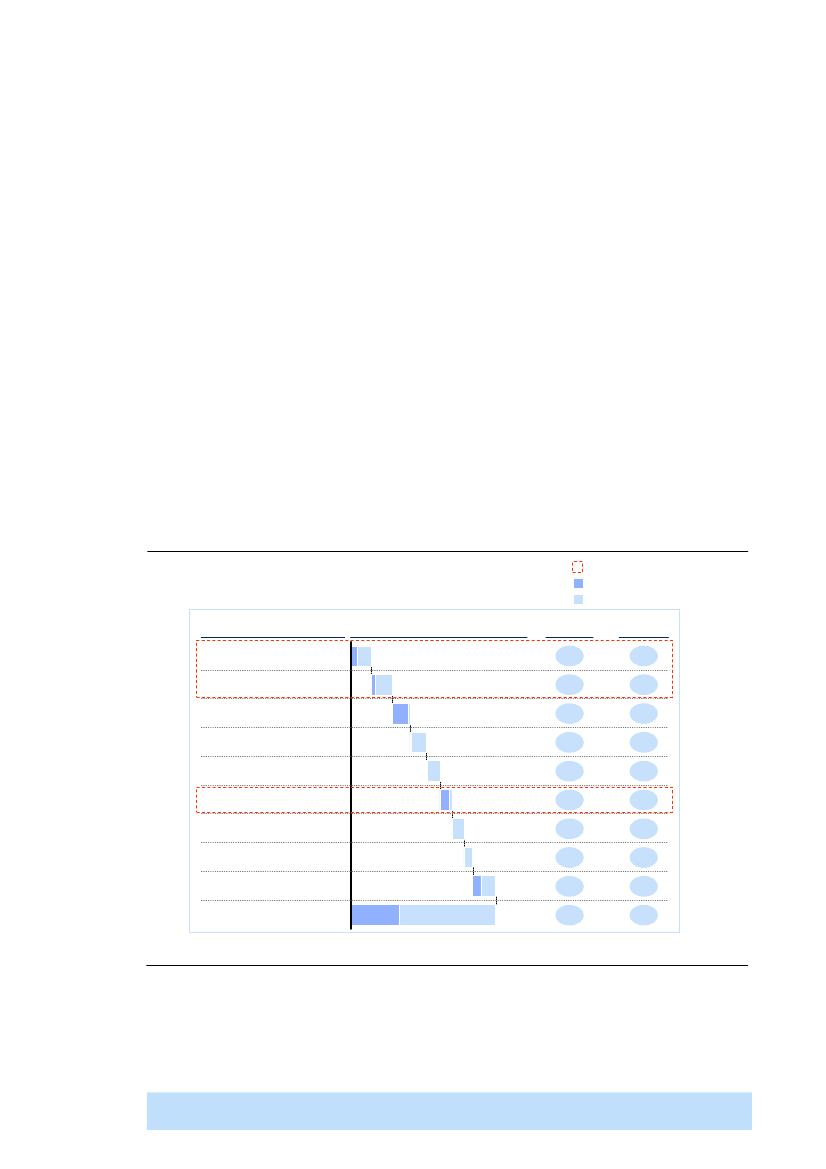

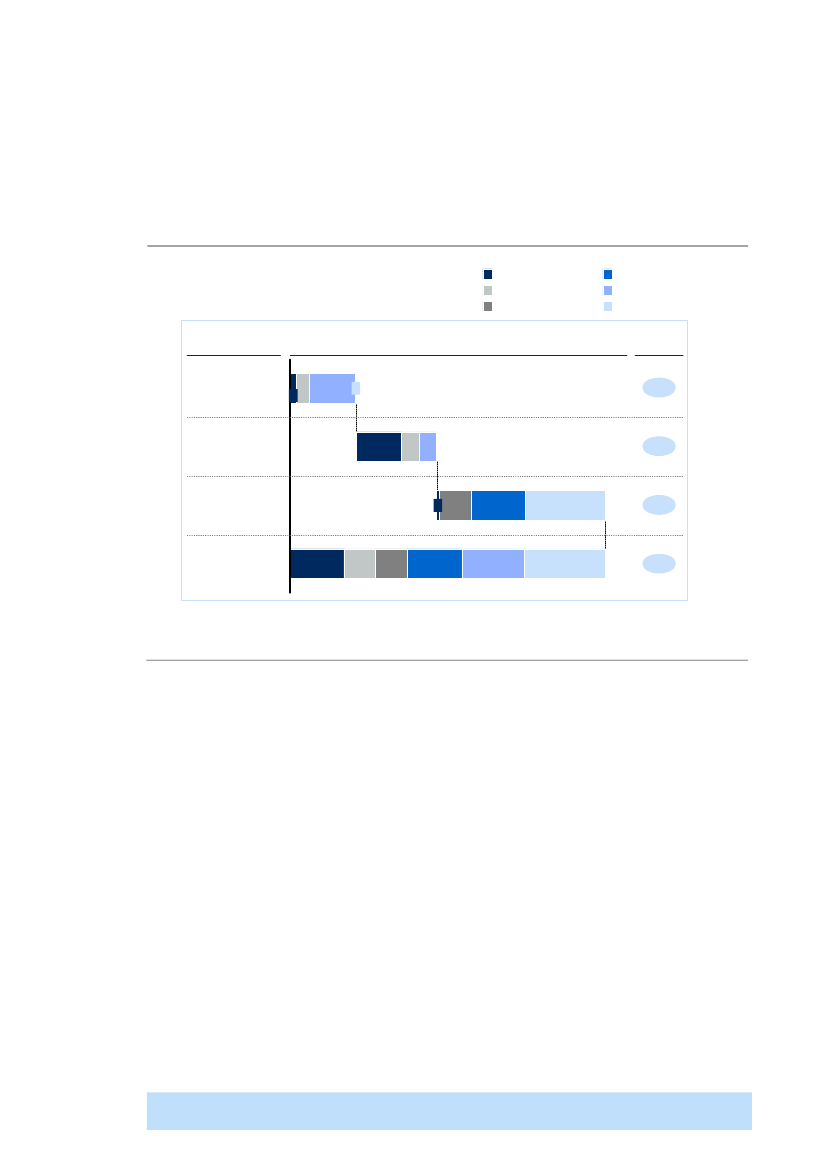

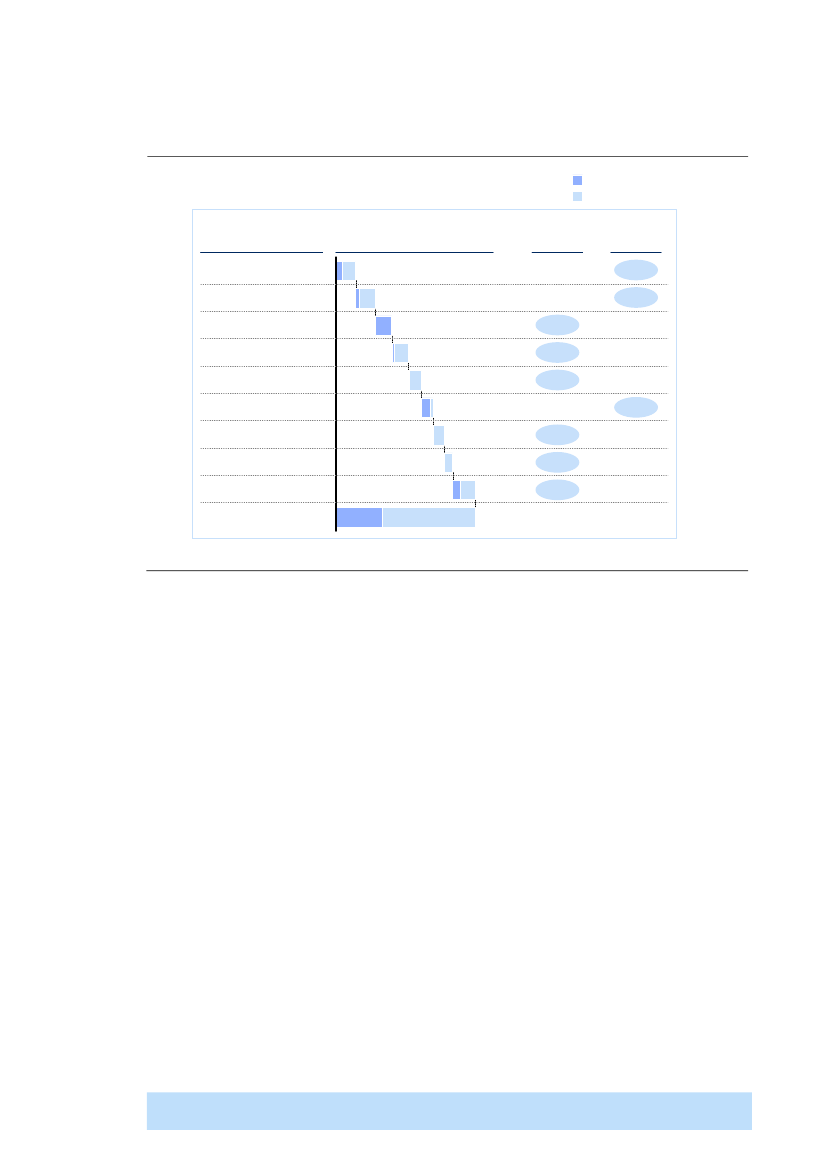

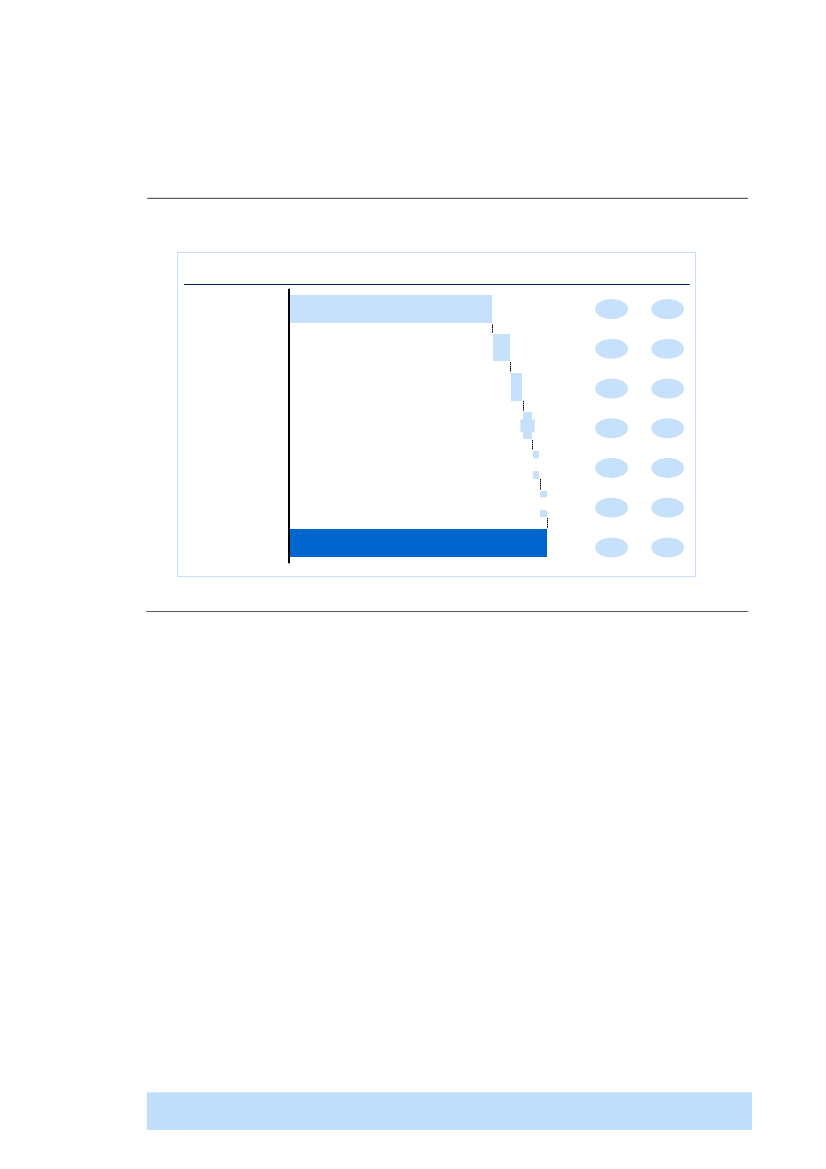

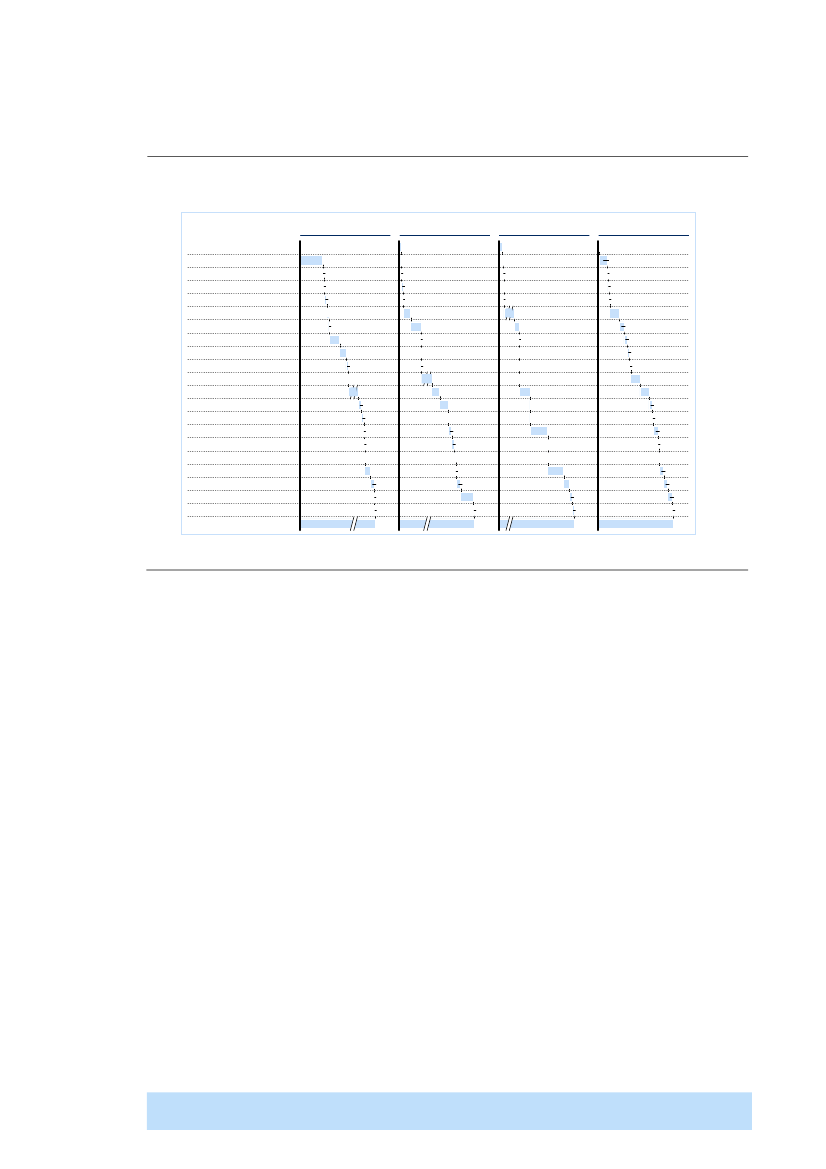

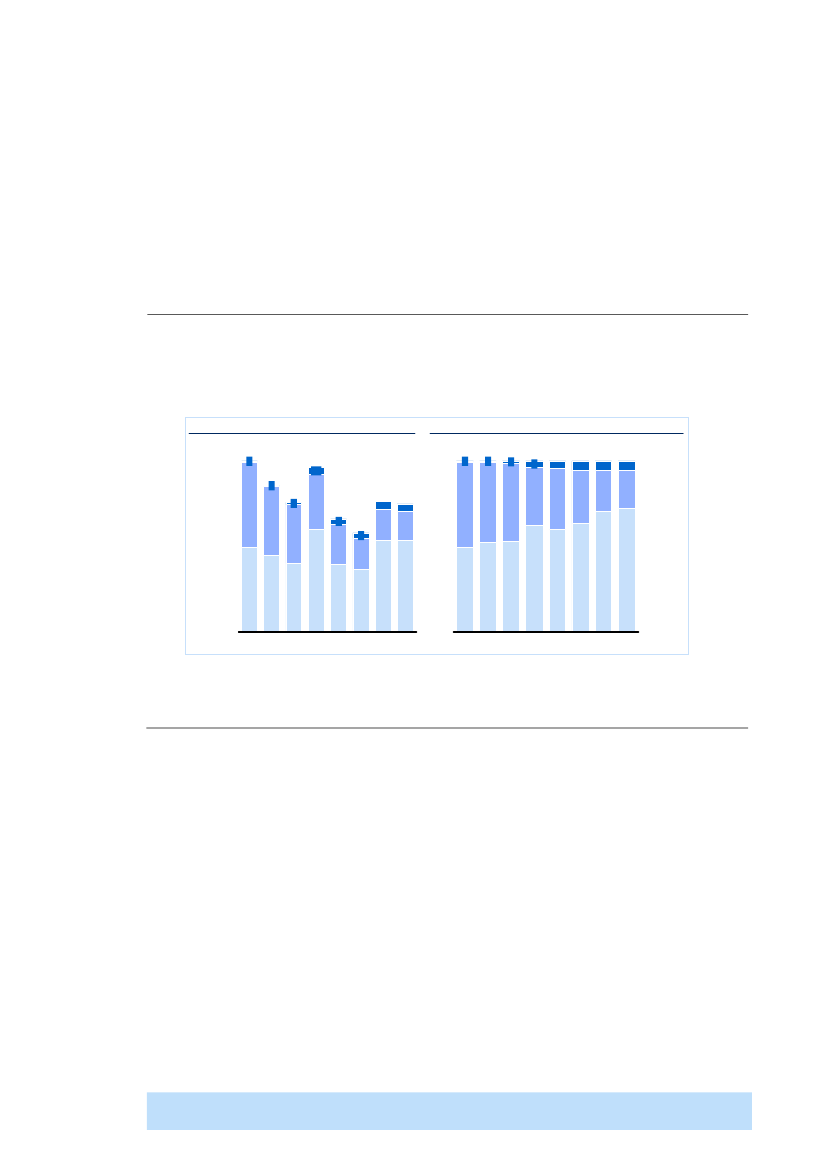

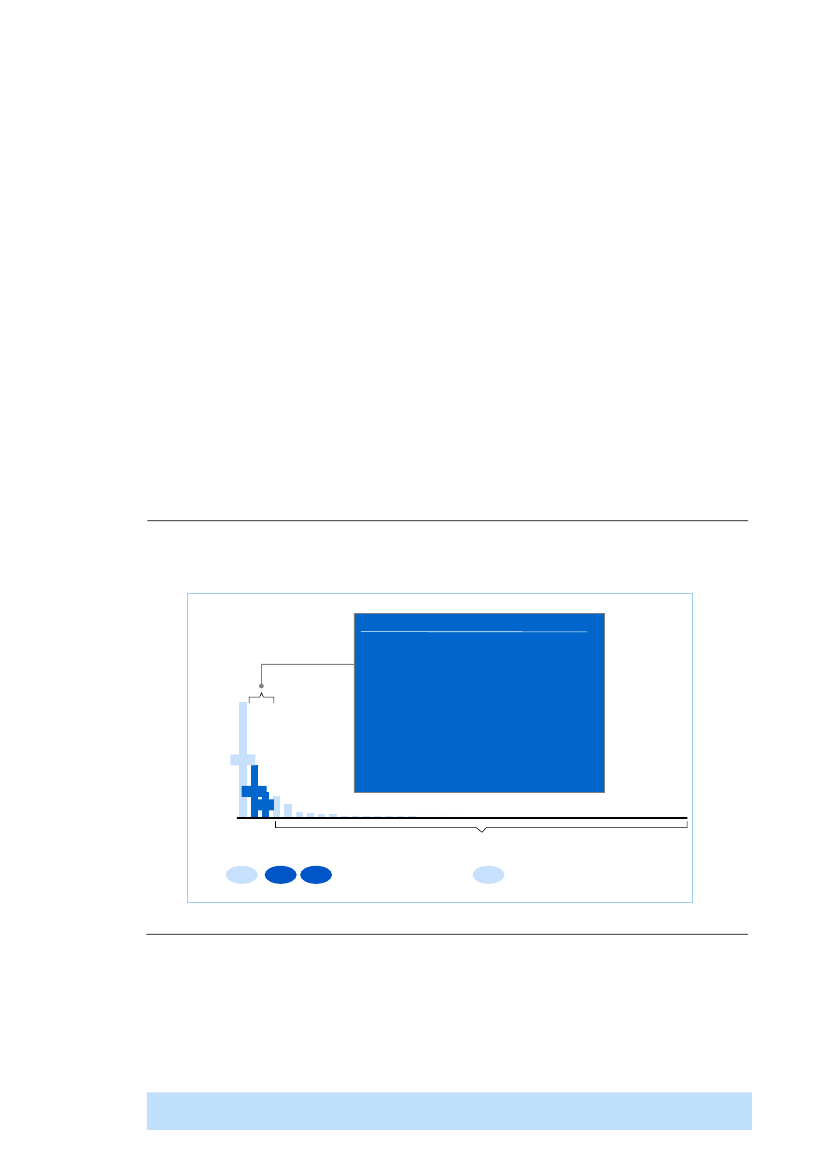

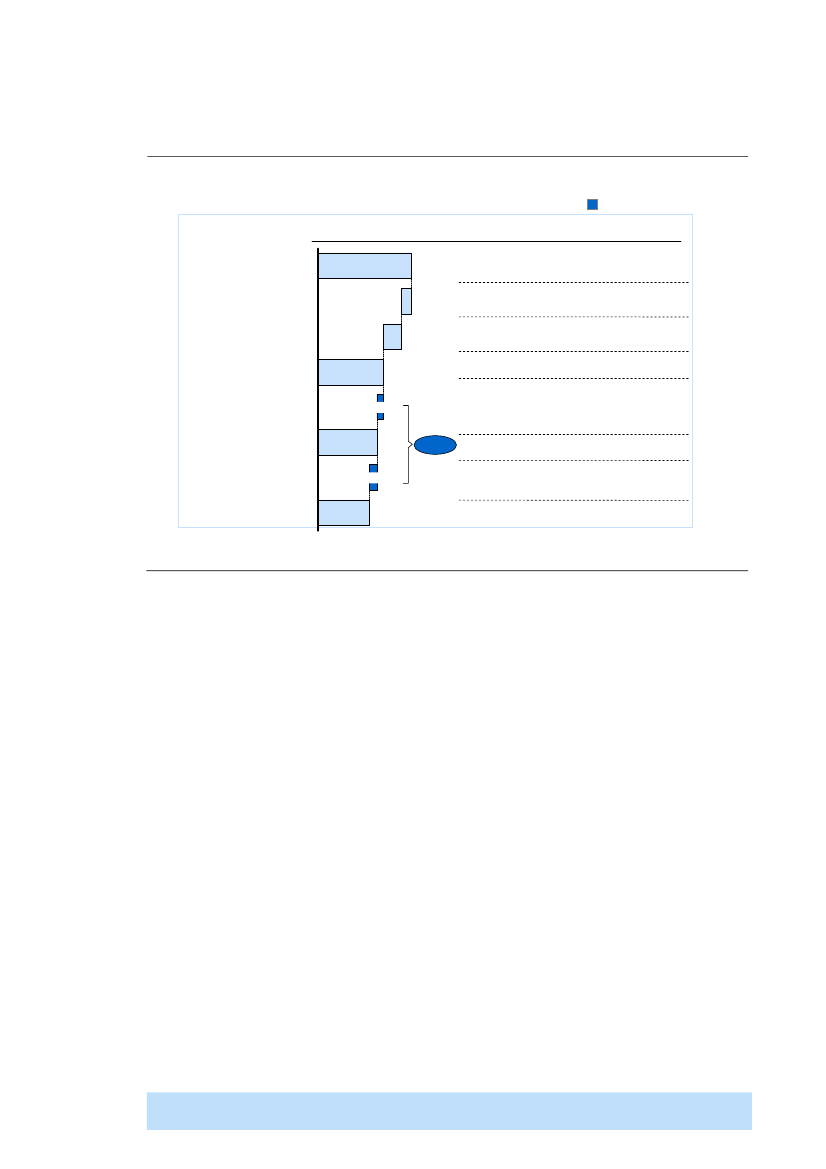

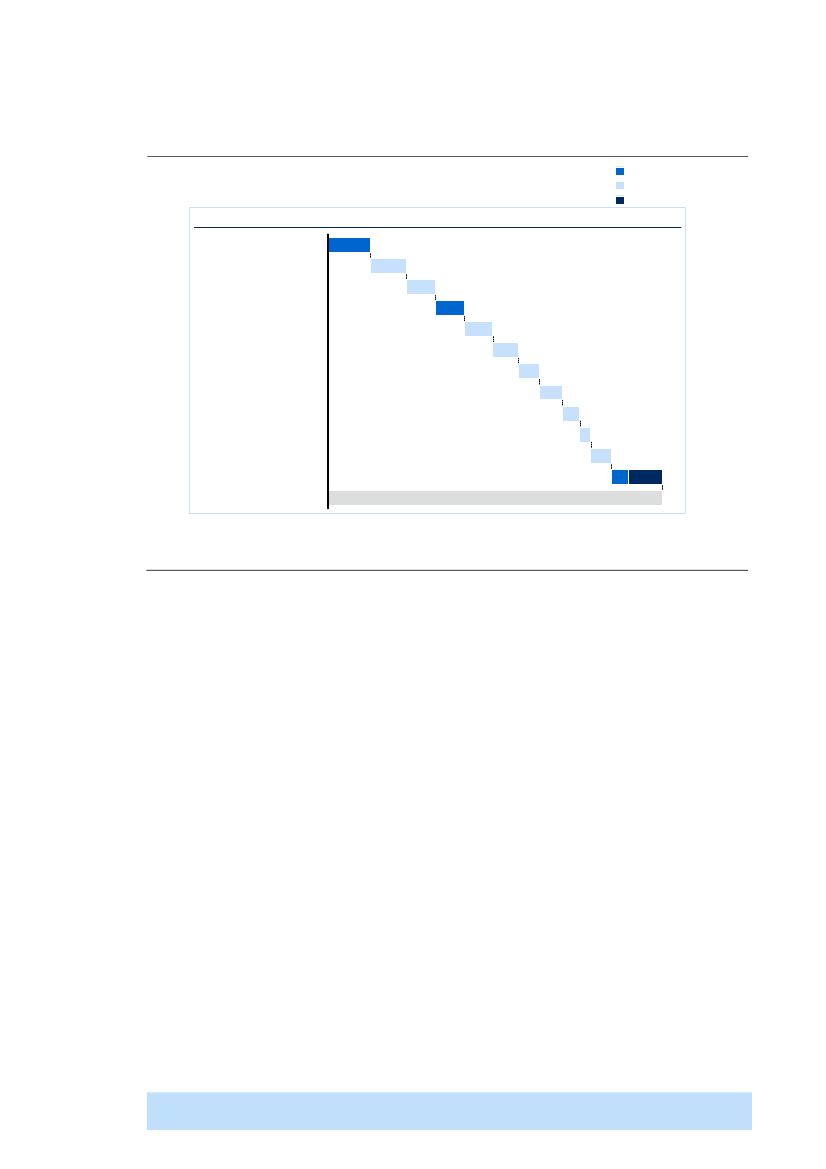

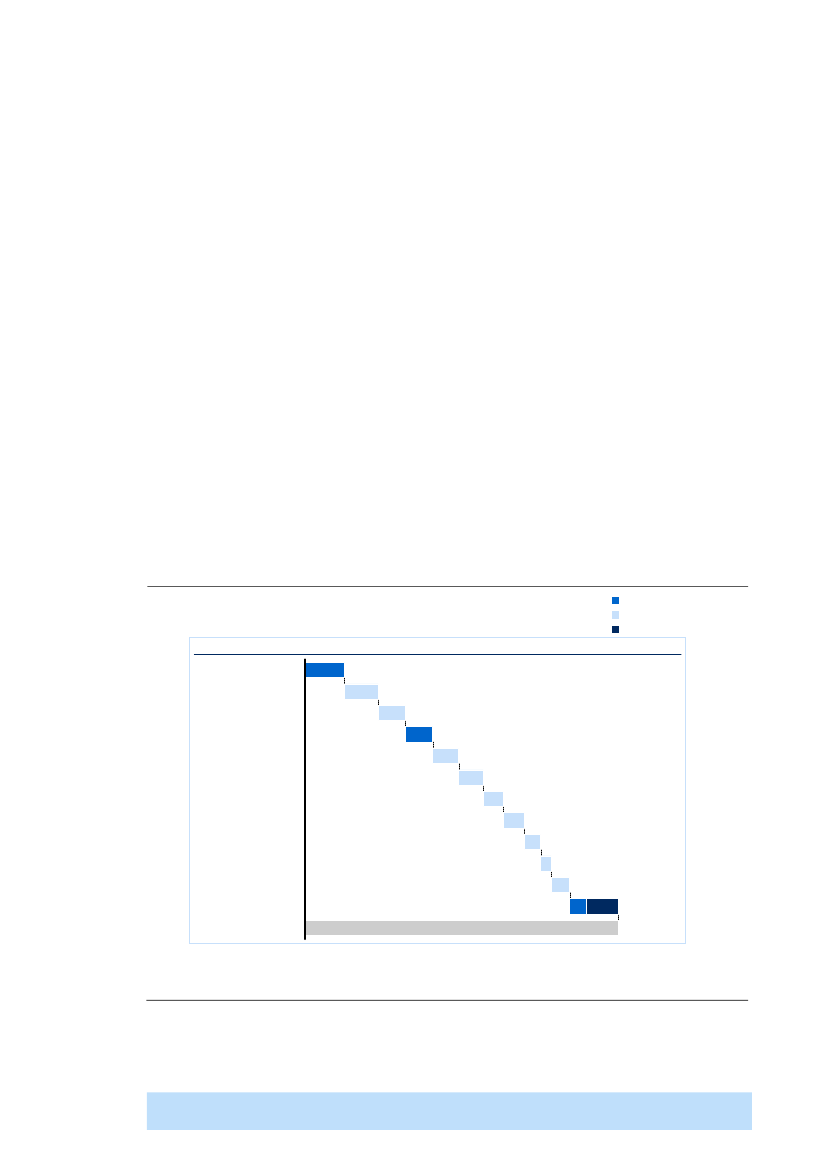

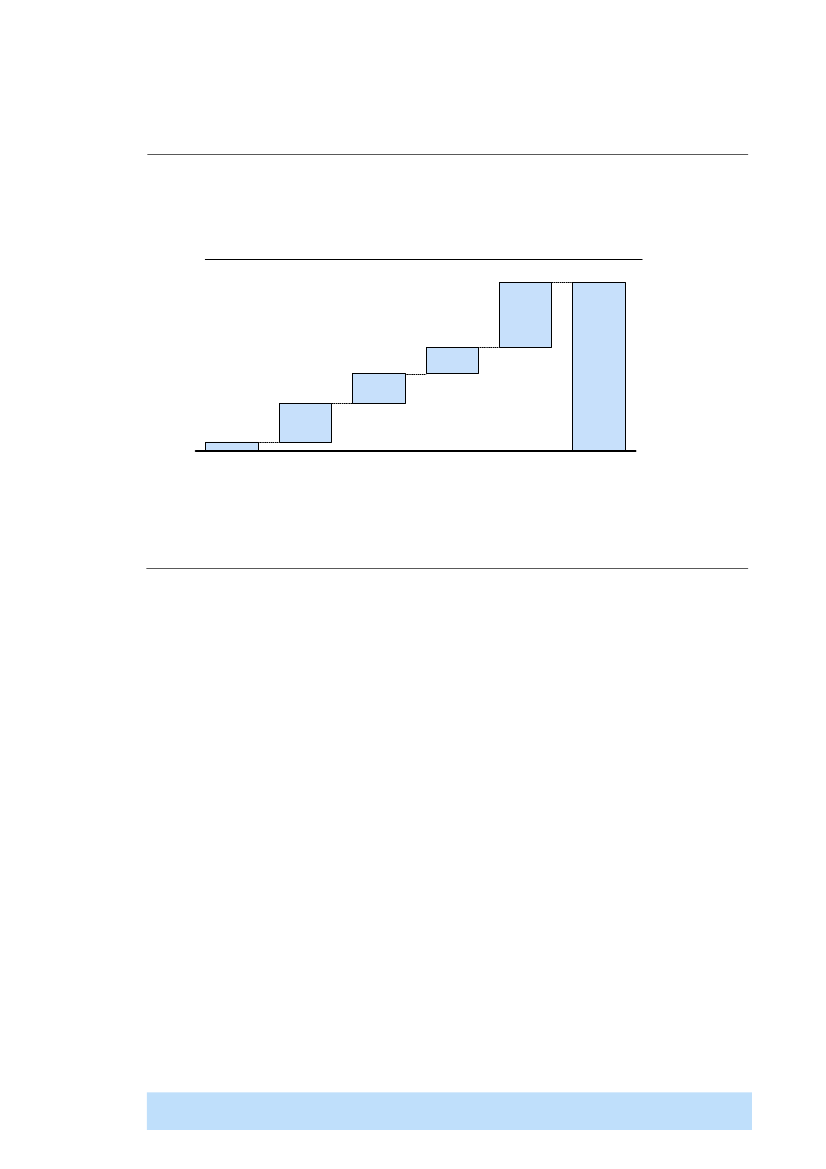

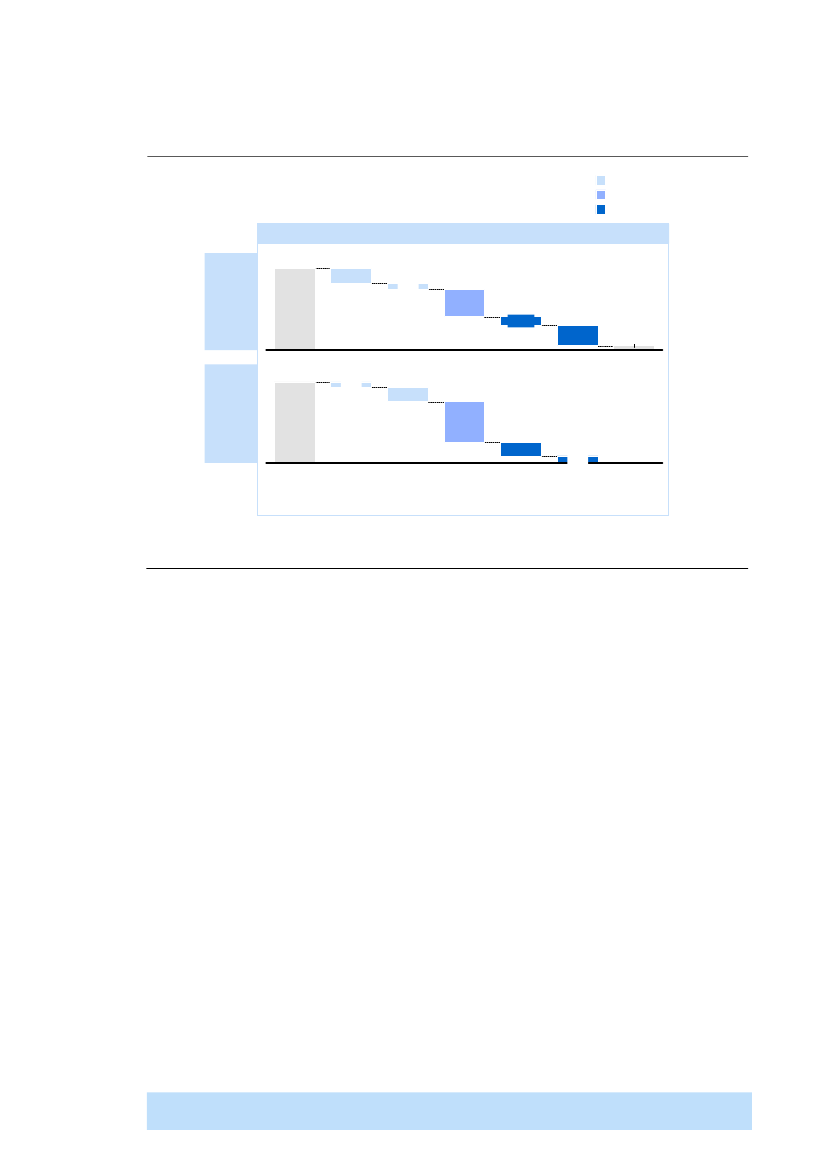

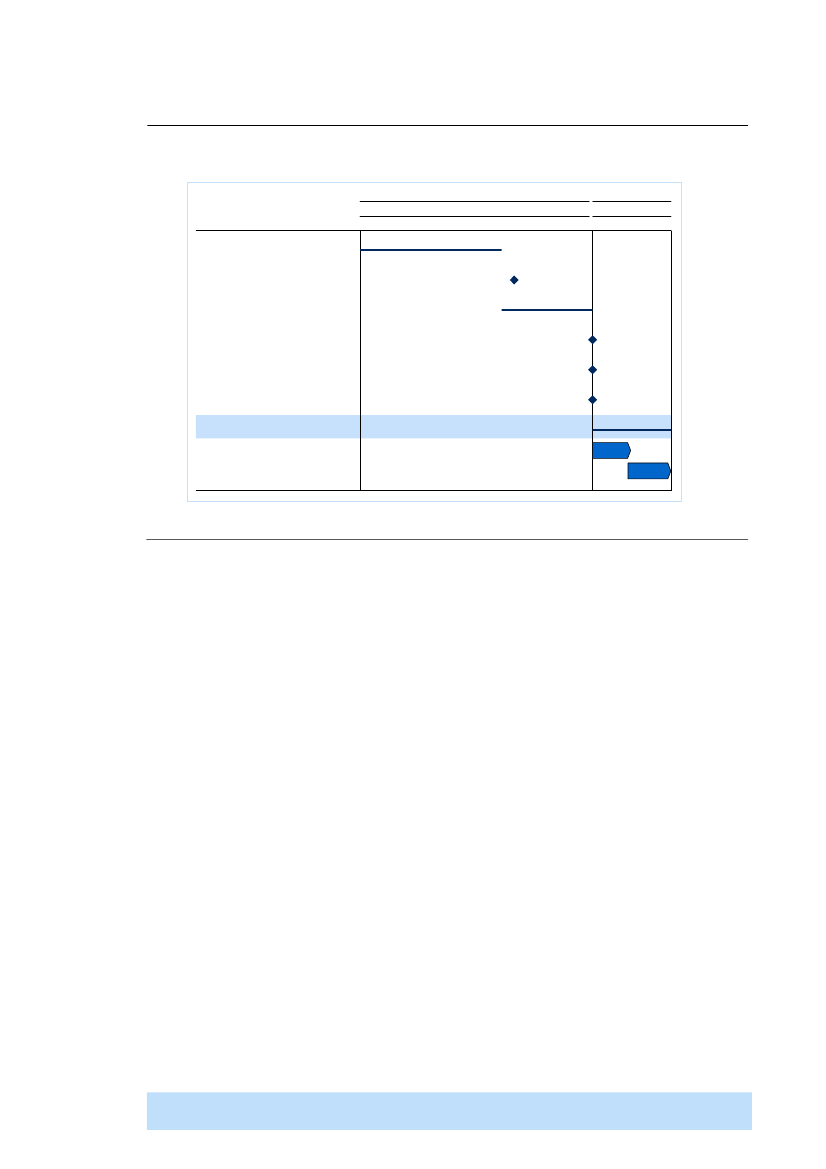

Det anbefales, at forberedelserne igangsættes ultimo 2012, og at implementeringenaf de enkelte tiltag igangsættes i 2013. Implementeringen vil indebære en størretransformation af SKAT i de kommende år jævnfør Figur 4. De første gevinsterkan opnås allerede i 2013, når den organisatoriske justering er gennemført og deførste driftsoptimeringer iværksat.3Det skal bemærkes, at der vil være forskel på,hvornår årsværk kan frigøres fra produktion og hvornår den økonomiske effektindtræffer, og periodisering af effektiviseringerne for nye tiltag sker i nærværenderapport på tidspunktet for økonomisk realisering. Besparelser på bygningsområdetsom følge af reduceret bemandingsniveau svarende til 26 millioner kroner erestimeret som en effekt i slutfasen (efter 2017), som følge af kontraktmæssigebindinger på huslejeområdet samt manglende stillingtagen til SKATs fremtidiglokationer.

3 Punktestimater er her angivet for overskuelighed på trods af, at faktiske potentialer er behæftet med en visusikkerhed. Den reelle usikkerhed angives med intervaller i de respektive fagkapitler.

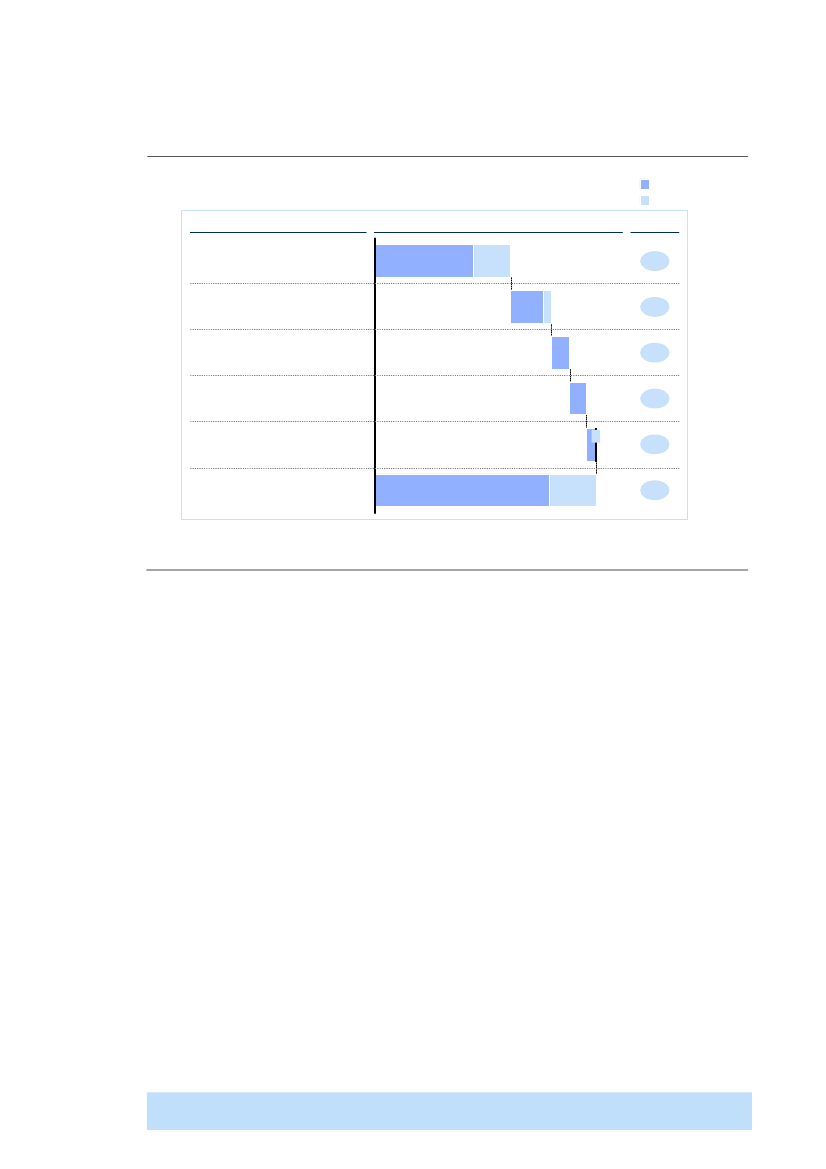

17

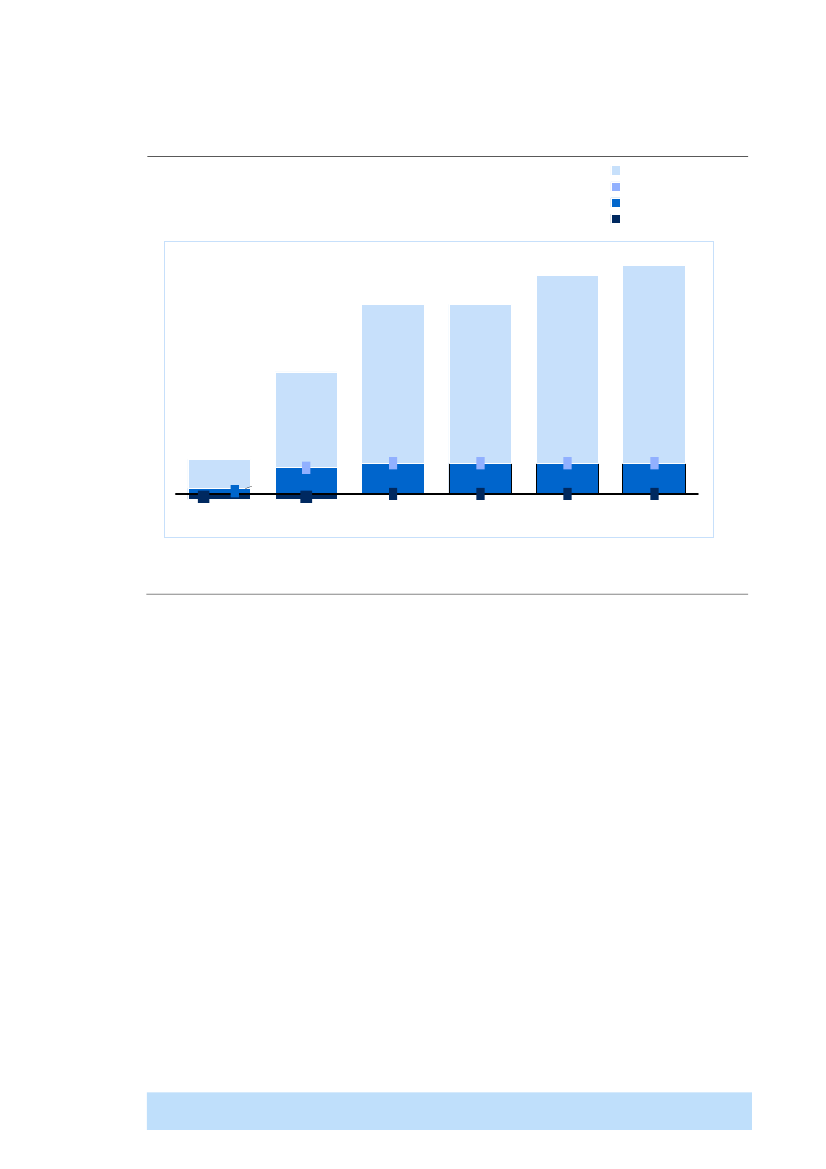

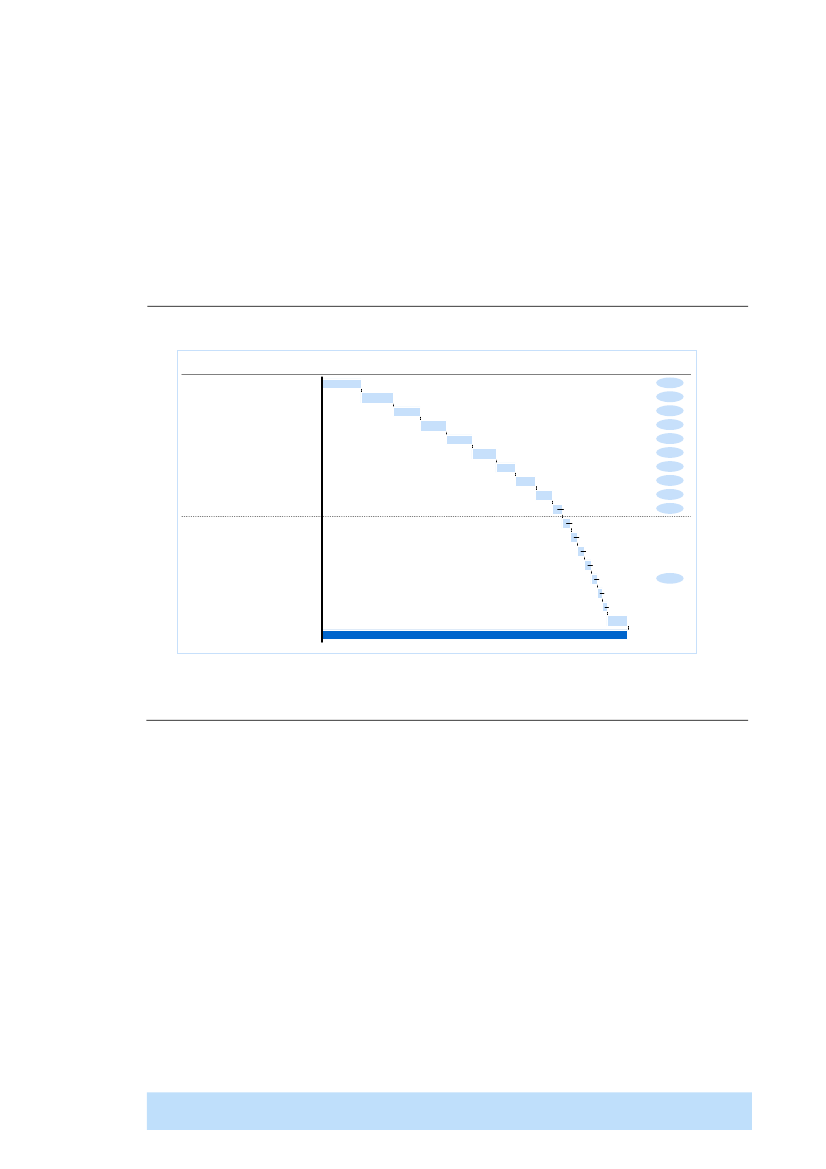

Figur 4Realiseringsprofil for effektiviseringer ved nye tiltagMillioner kroner, besparelser ift. 2011 niveau4694374193815283659090908652588860

Vejledning

Afregning

IndsatsInddrivelseØkonomi- ogvirksomhedstyringHRIT

19628174524

87

004648

04028066

0402877

3177

317750

38329-56-1

32

143136

IndkøbBygninger

43

50

50

26

2013

2014

2015

2016

2017

Slutfase

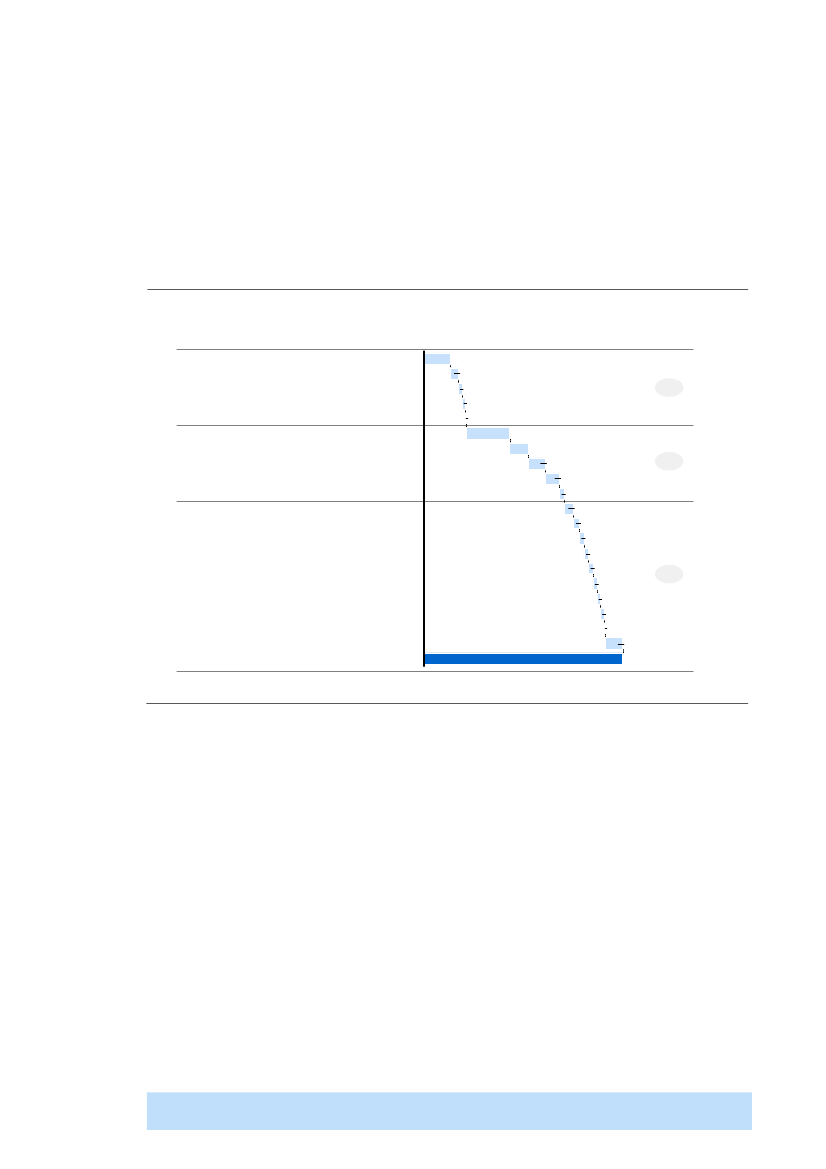

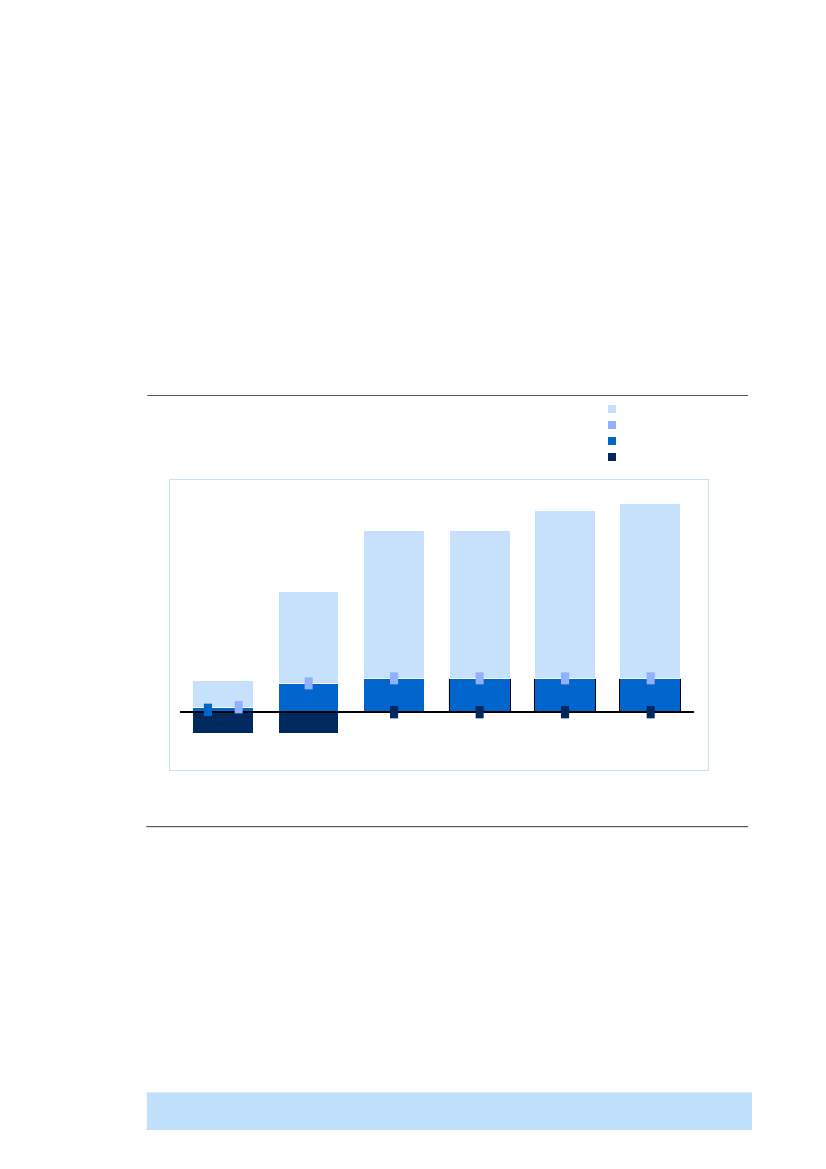

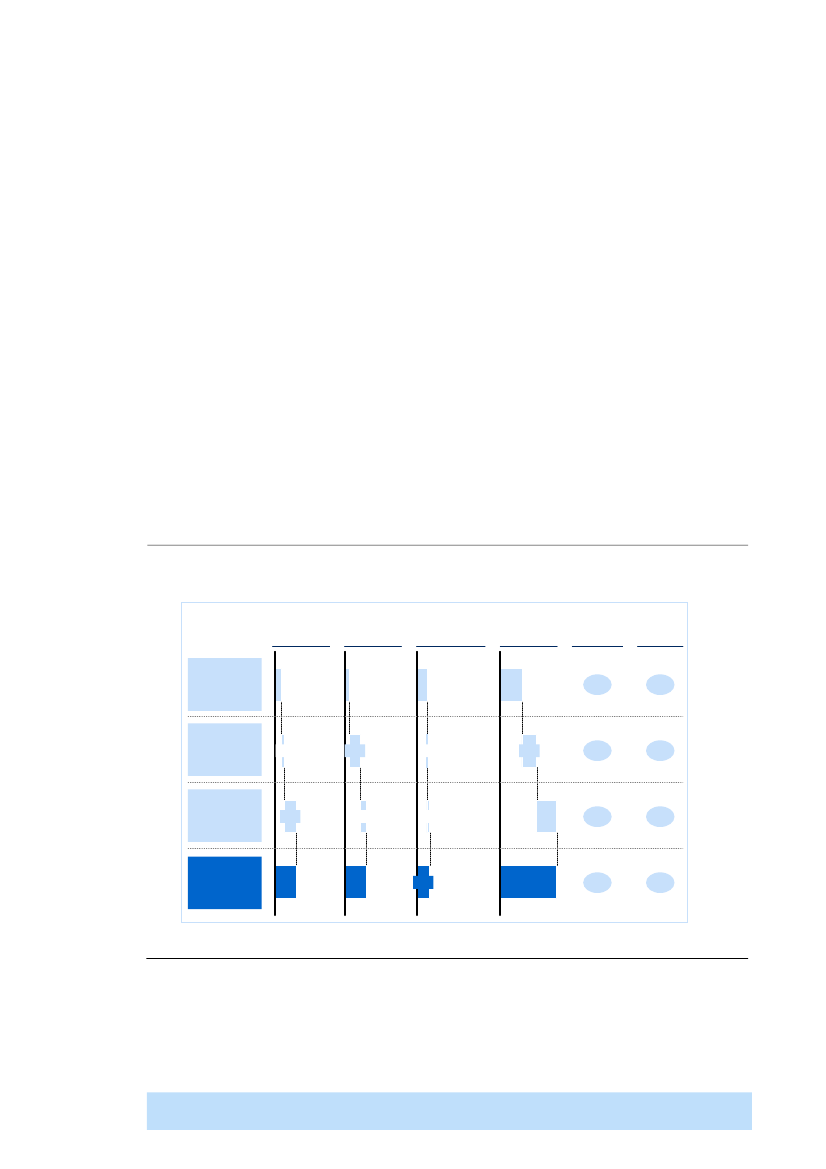

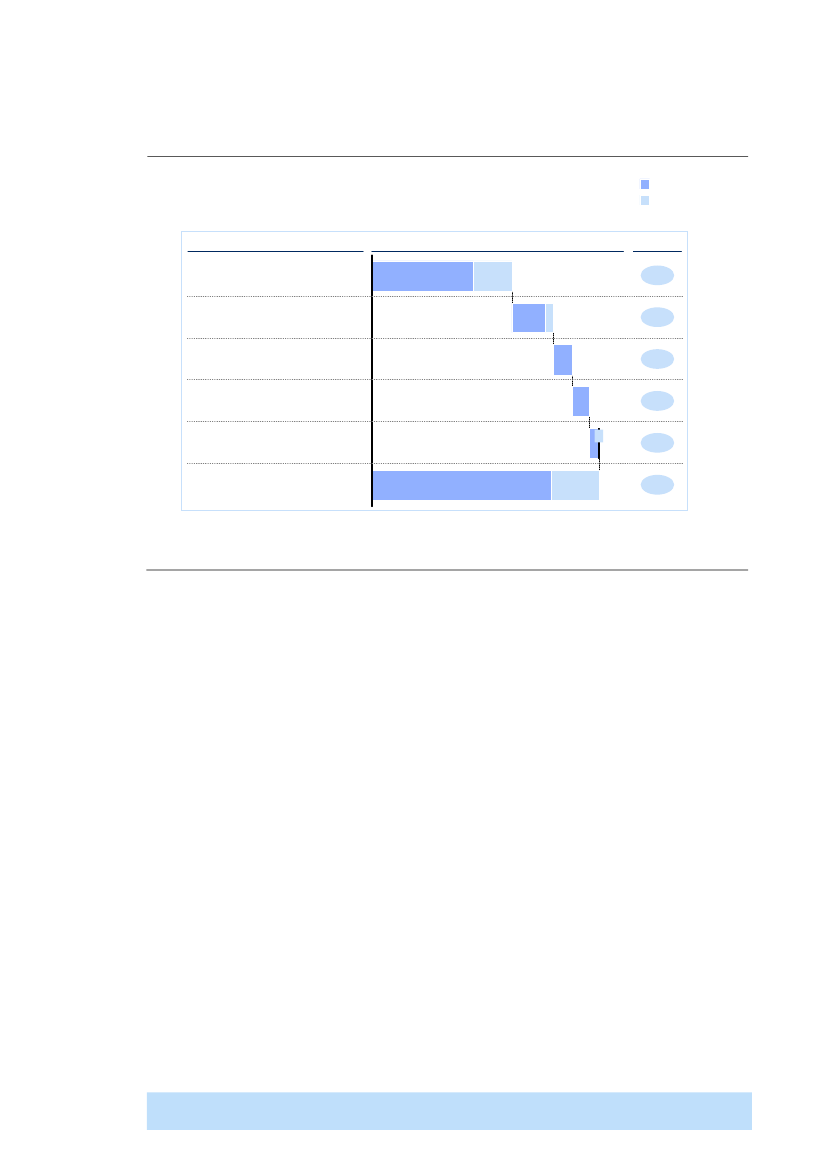

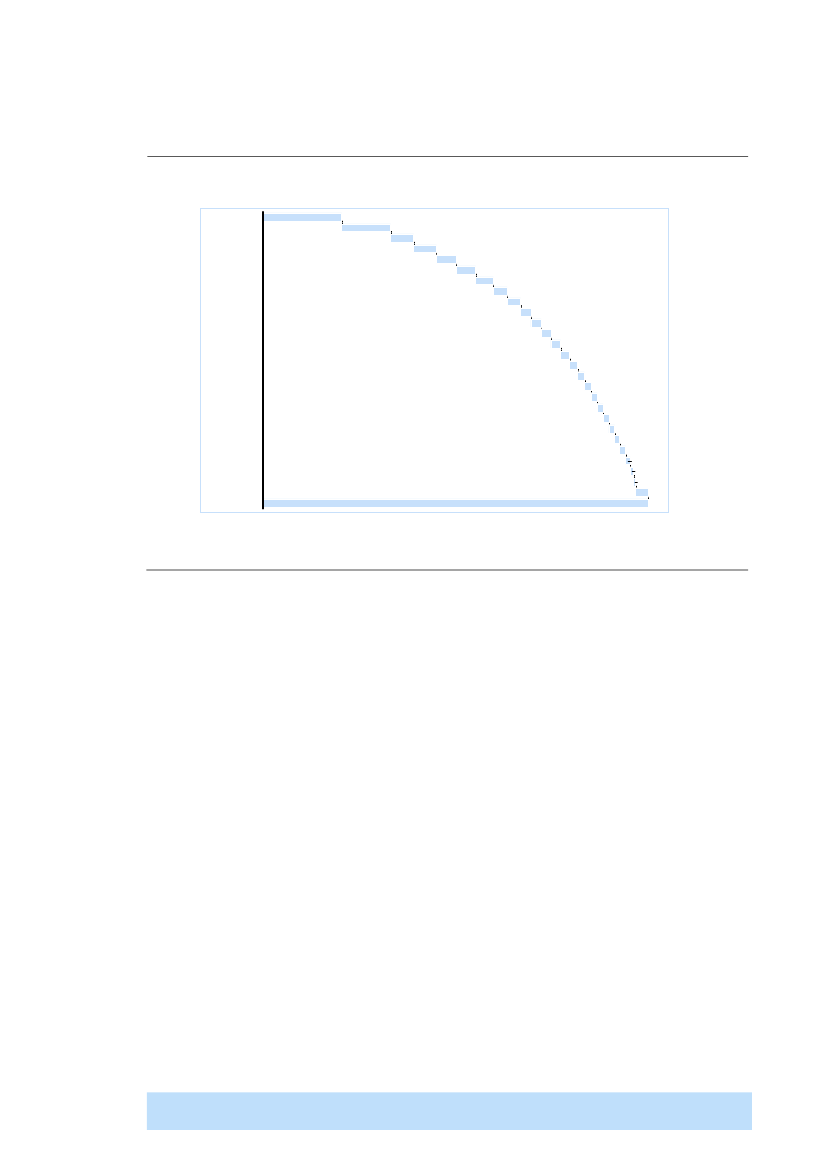

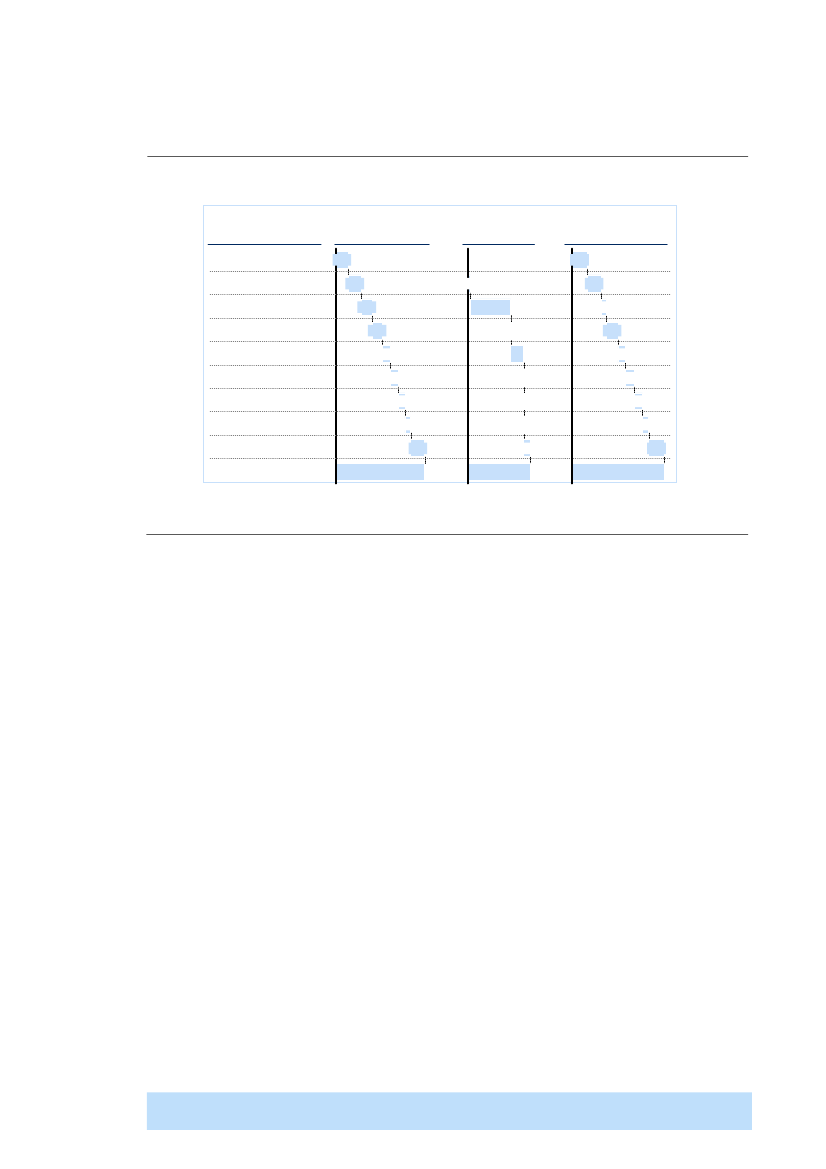

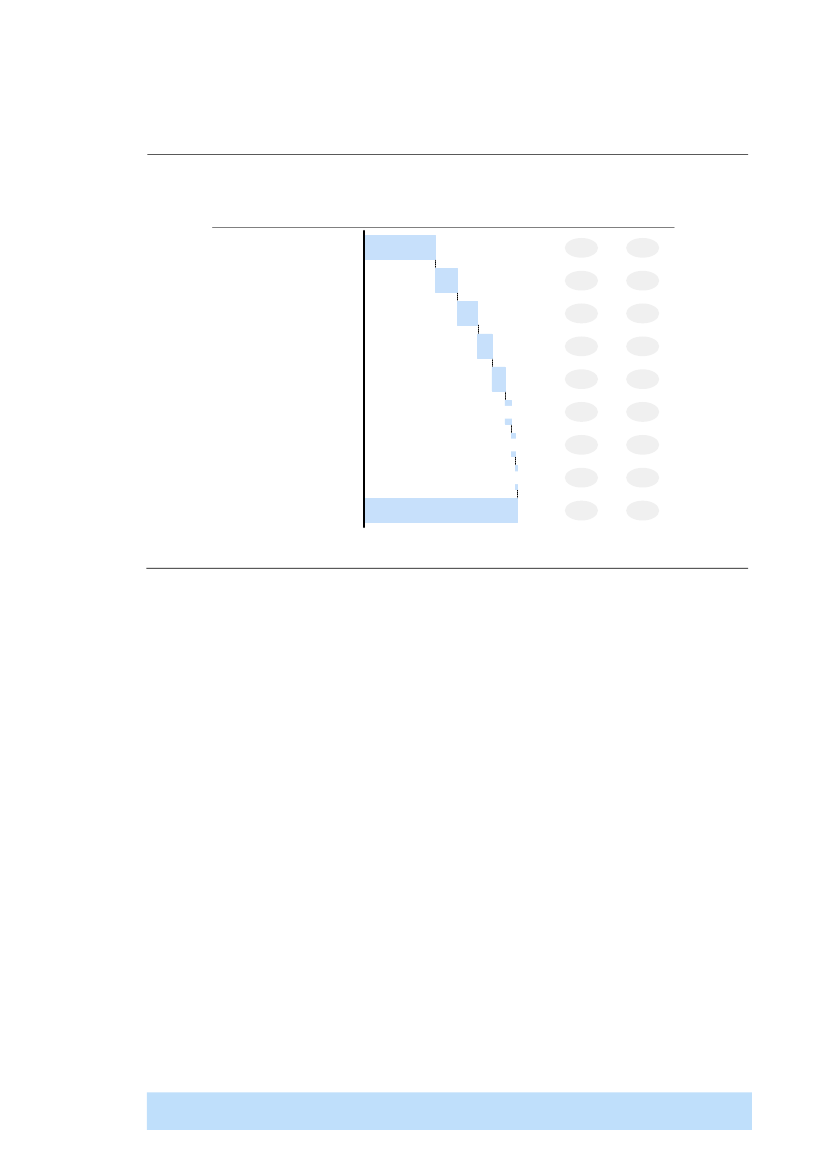

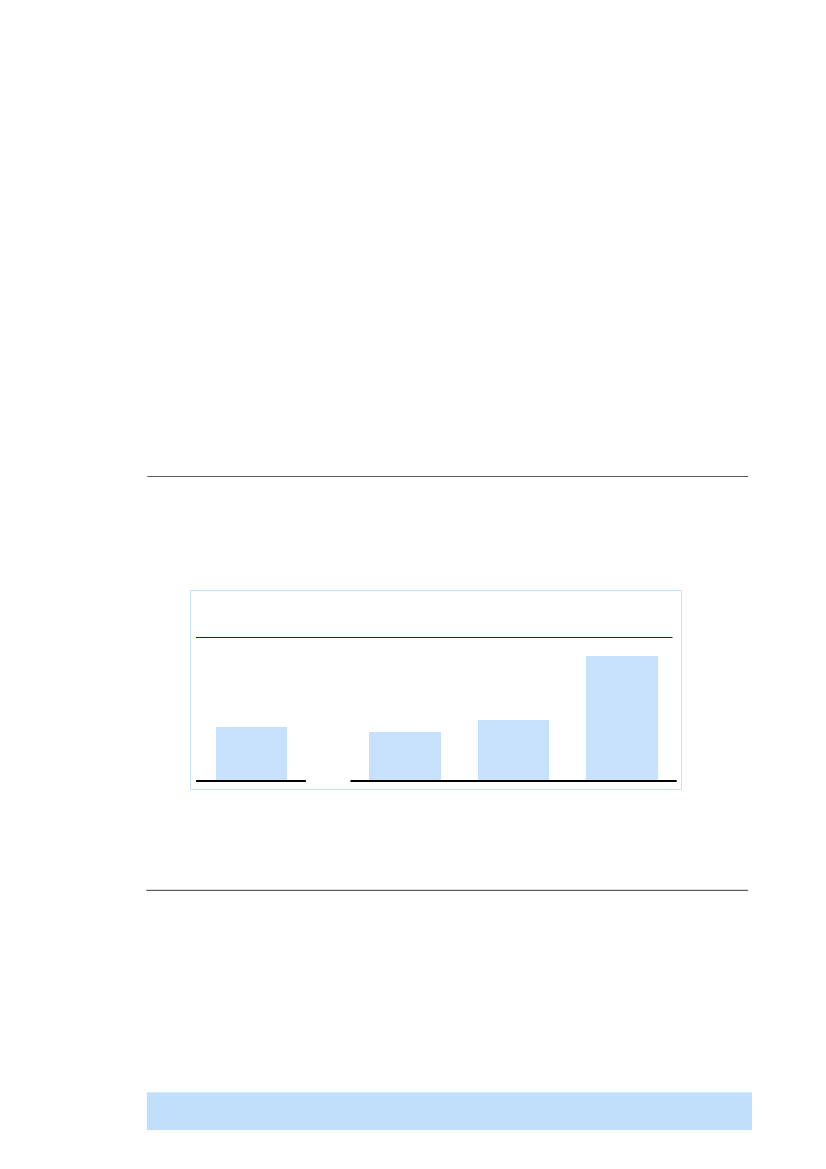

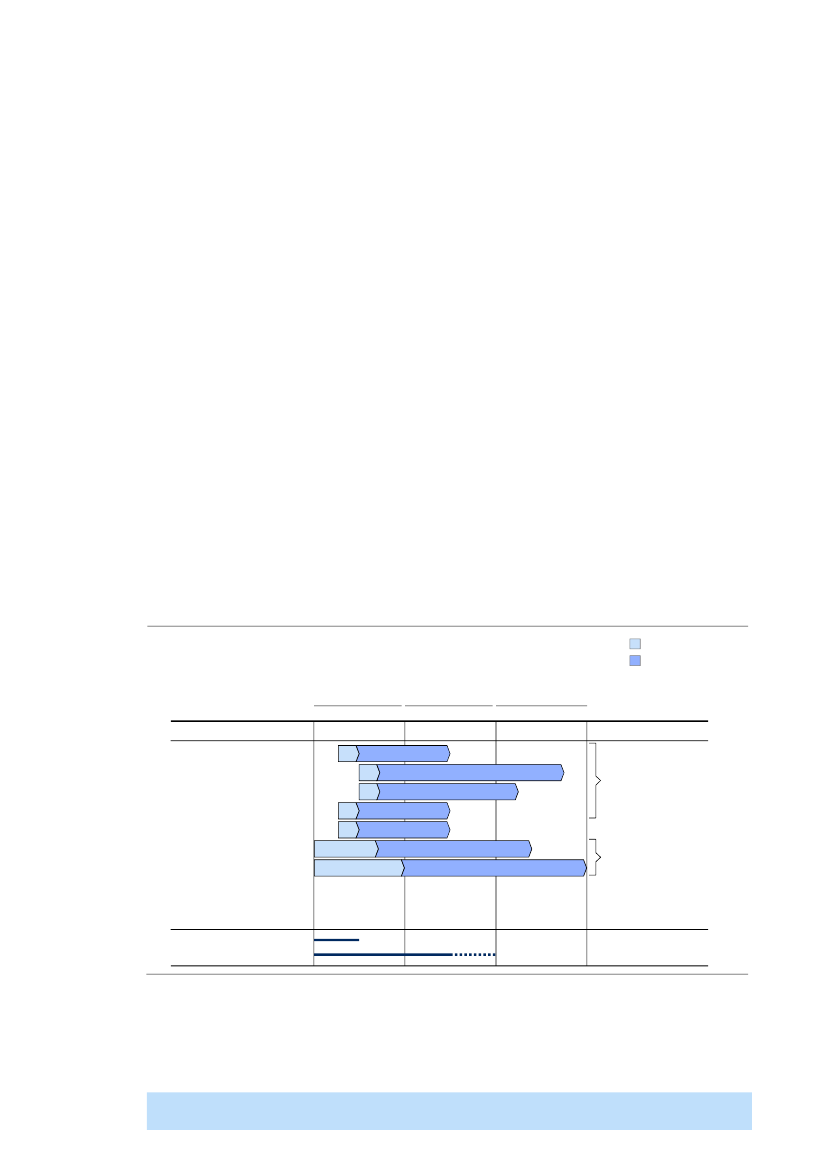

Endvidere fremgår den samlede økonomiske effekt af de i rapporten identificeredeinitiativer samt SKATs eksisterende initiativer af nedenstående Figur 5. Desamlede effektiviseringer i slutfasen er opgjort til 894 millioner kroner.

18

Figur 5Samlet realiseringsprofil for effektiviseringer for eksistende og nye tiltagMillioner kroner, besparelser ift. 2011 niveauTiltagEksisterendeNye

894845778

48%50%52751%

63%

49%6441%59%201337%

50%

52%

2014

2015

2016

Slutfase

Note: Indfasningsprofil af SKATs eksisterende initiativer stemmer overens med SKATs eget effektiviseringsoverblik

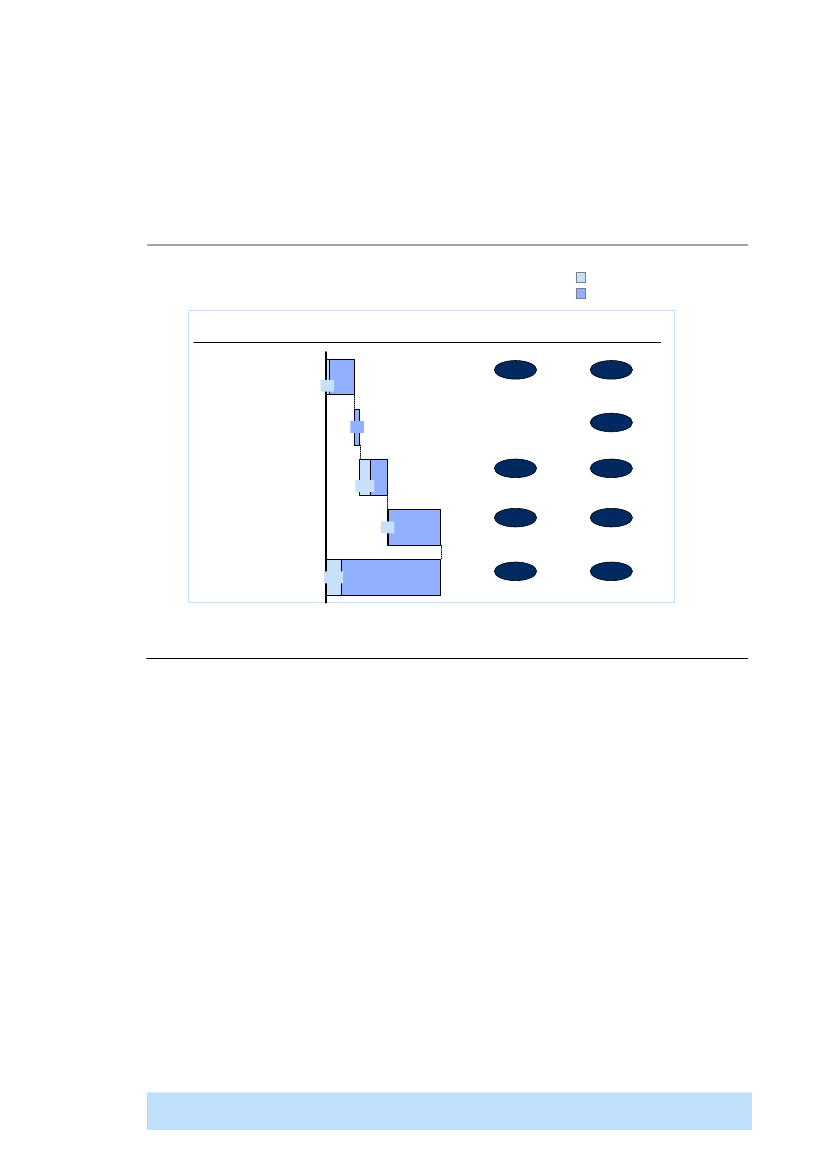

For at skabe bedst muligt grundlag for fuld realisering af effektiviseringerne skalfem forhold iagttages, jævnførkapitel 7.For det førsteanbefales det at gennemføre den landsdækkende organisations-ændring. Inden for områder som økonomi- og virksomhedsstyring samt HR ereffektiviseringsmulighederne i høj grad betinget af, at regionerne udfases. På andreområder afhænger potentialerne indirekte af organisationsændringen, idetledelsesansvaret for effektiviseringerne klargøres og driftsoptimeringen foretages ien enstrenget rapporteringsstruktur.For det andetforudsætter dele af effektiviseringspotentialet, at et antalmedarbejdere samlokaliseres, hvilket indebærer, at visse aktiviteter ophører påudvalgte adresser (mens andre aktiviteter på disse adresser fortsætter upåvirket).En sådan samlokalisering vil endvidere være i overensstemmelse medRigsrevisionens anbefaling om reduktion af virtuelle arbejdspladser4.

4 Rigsrevisionen: Beretning til Statsrevisorerne om fusionen af skatteforvaltningen(II) Februar 2012.

19

For det tredjeafhænger potentialet på bygningsområdet af, at huslejekontrakter påsigt kan opsiges. Det er afgørende, at bygningsmassen styres aktivt, og atkontrakter opsiges i takt med, at det bliver rentabelt. Som følge af eksisterendebindinger (lange opsigelsesperioder) vil der nødvendigvis være en periode medoverkapacitet af arbejdspladser, hvilket betyder, at denne overheadreduktion førstkan realiseres fuldt ud på længere sigt.For det fjerdeer det nødvendigt at foretage rekruttering og afskedigelser. Et antalkompetente IT-specialister og HR-partnere skalrekrutteresfor ateffektiviseringstiltagene kan gennemføres hensigtsmæssigt på disse områder. Detvurderes i den forbindelse, at SKAT kan tiltrække de rigtige kompetencer eksternti det omfang, at den i forvejen omfattende interne kompetenceudvikling ikke ertilstrækkelig. Det er centralt, at SKAT har vilje og opbakning til at gennemføreafskedigelseri det omfang det er nødvendigt for at understøtte processen frem modet nyt og mere effektivt SKAT. En væsentlig del af tilpasningerne vil kunne skeved naturlig afgang, men den naturlige afgang vil ikke være tilstrækkelig til atkunne realisere de forudsatte og aftalte tilpasninger. Dette skyldes blandt andet, atfritstillede medarbejdere på et område ikke automatisk kan ansættes i et andetområde i SKAT. Samtidig er det også helt centralt, at SKAT har mulighed for atrekruttere de medarbejdere og kompetencer, der er behov for i den nye, optimeredeorganisation. Sikring af de rigtige kompetencer forudsætter således, at der i et vistomfang ligeledes gøres aktivt brug af afskedigelser.For det femteskal der foretages begrænsede opgraderinger af de eksisterende IT-systemer. Inden for økonomi- og virksomhedsstyringen vil det eksempelvis værenødvendigt, at der med centraliseringen følger automatisering af ledelsesrapporter.For at sikre en succesfuld forandringsproces er det afgørende, atlinjeorganisationen understøttes bedst muligt. Dette sikres først og fremmest ved,at implementeringsansvaret placeres entydigt hos de respektive direktører.Herudover er det nødvendigt med regelmæssig gennemgang af fremdriften idirektionsregi. Endelig foreslås etablering af et midlertidigt implementerings-sekretariat, som varetager den samlede opfølgning, inklusiv problemløsning ogprojektstøtte til de enkelte implementeringsansvarlige. Sekretariatet har tre roller:(i) Programkontor for den samlede implementering, (ii) støtte til udvikling ogvedligeholdelse af konceptet for de produktivitetsfremmende initiativer, jævnførovenstående, og (iii) ressourcepulje for implementeringsstøtte i de enkeltefunktioner.***

20

SKAT har siden 2005 arbejdet for at realisere de aftalte og forudsatteeffektiviseringer som følge af skattefusionen og andre tværministerielle krav.Analyserne i denne rapport viser, at tilpasningerne er realistiske, og at de kangennemføres samtidig med, at kerneforretningen styrkes. Analyserne viser også, atSKAT lige nu har alle muligheder for at igangsætte tiltag, der vil indebære, atfusionsgevinsterne og effektiviseringskravene mv. kan realiseres fuldt ud.Der er tale om en betydelig opgave, der kræver vedvarende fokus på bådeproduktivitets- og kvalitetsforbedringer. Men udfordringen er håndterbar, ogSKAT har allerede igangsat en række tiltag, der sammen med de anbefalede tiltag irapporten vil muliggøre, at de identificerede effektiviseringer kan realiseres indenfor den forventede tidsramme.

21

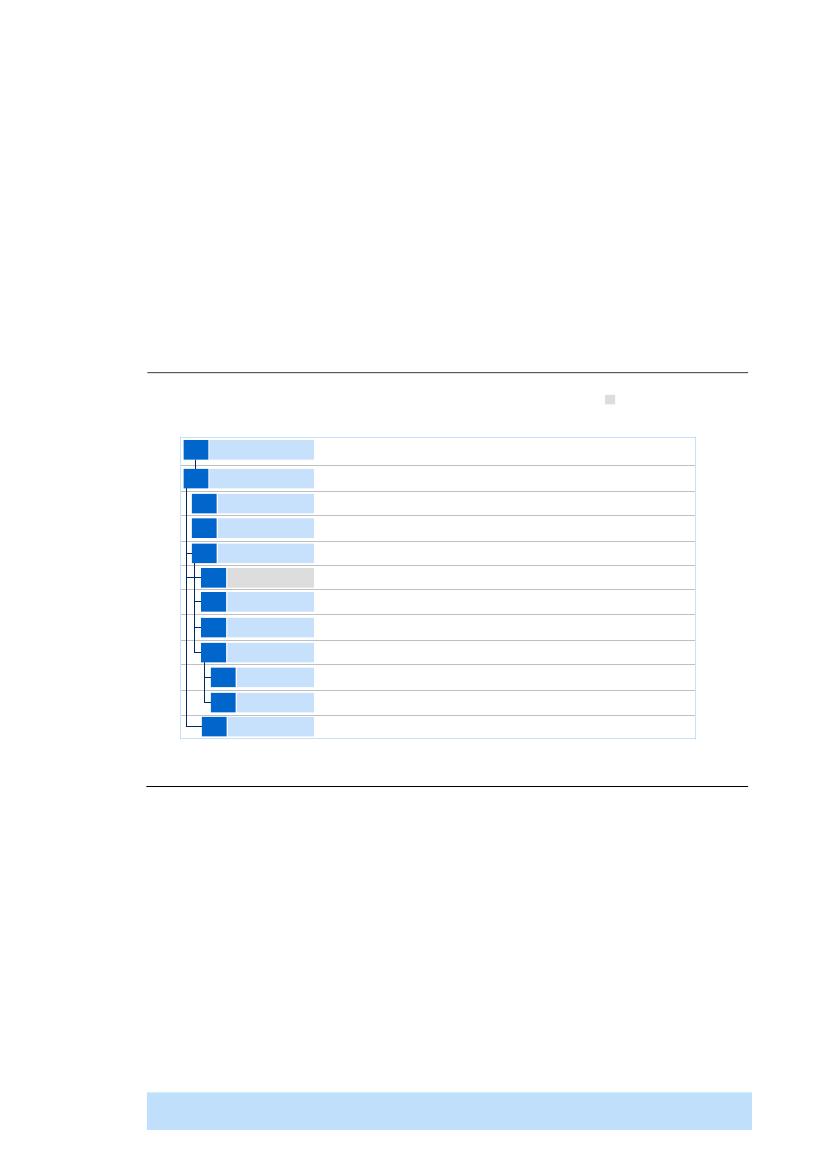

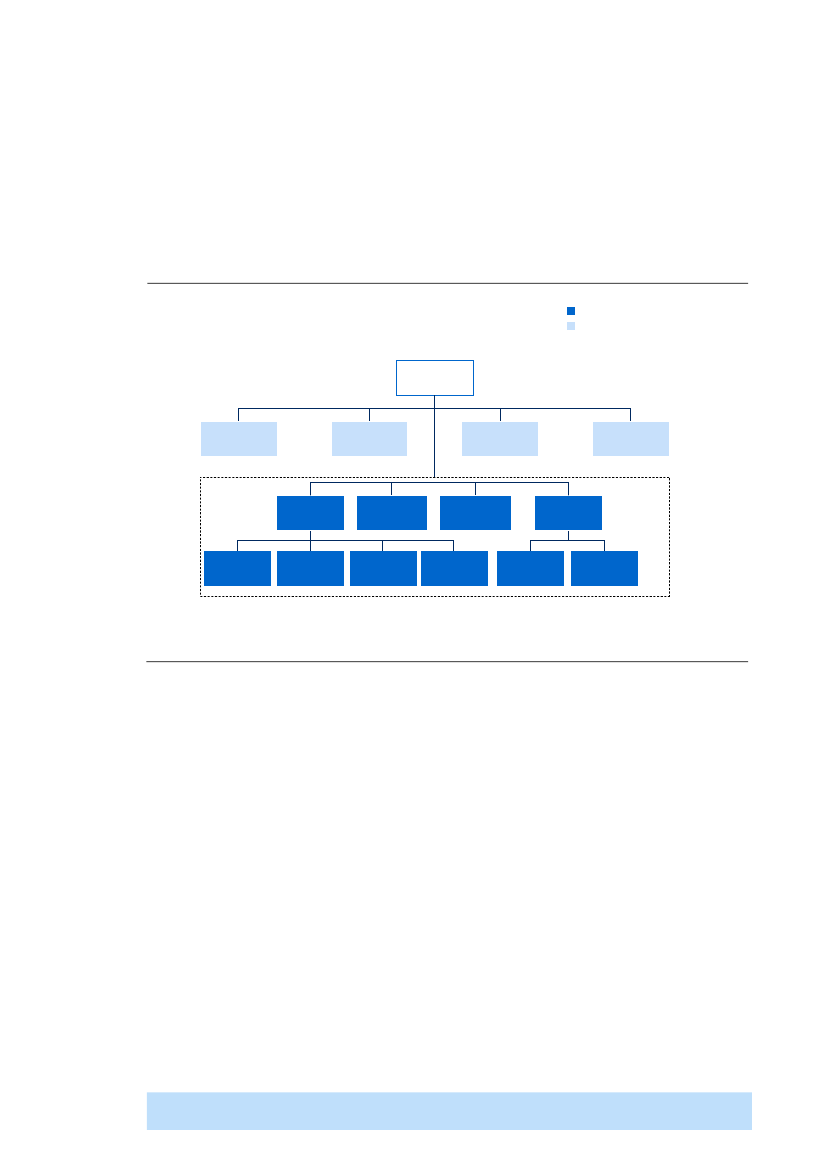

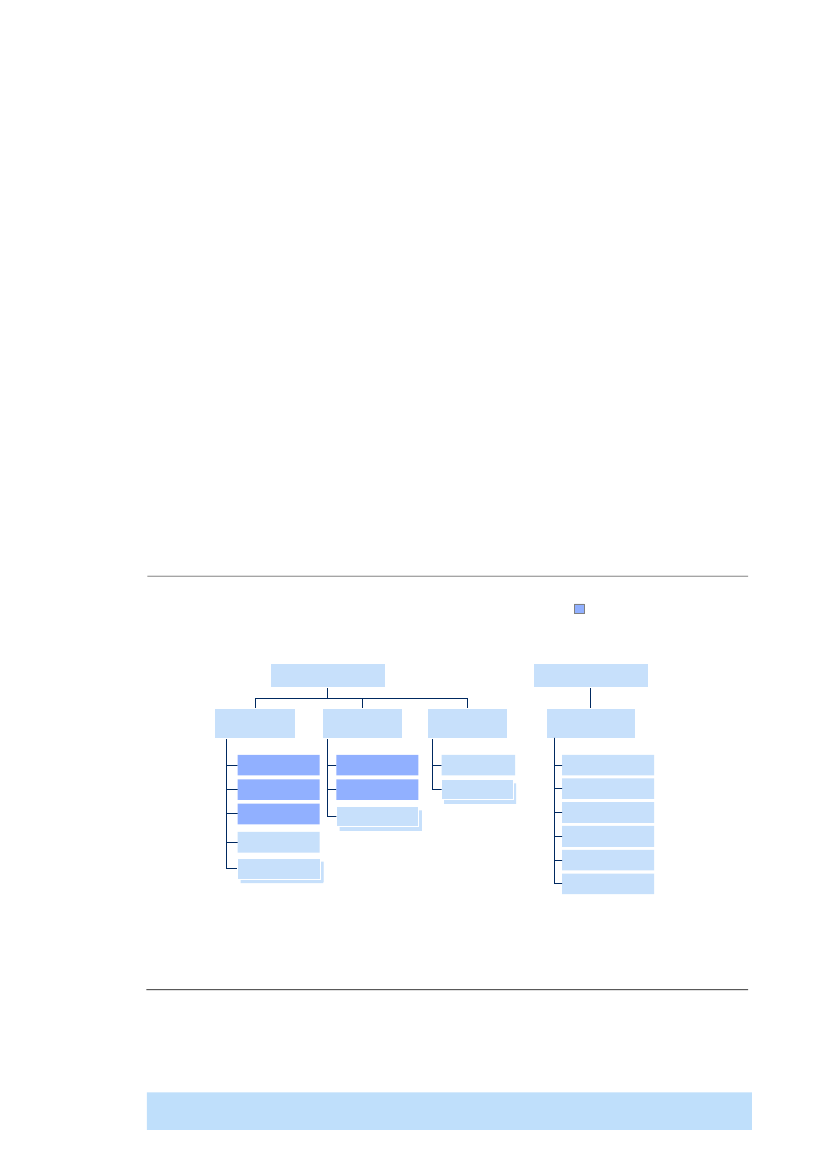

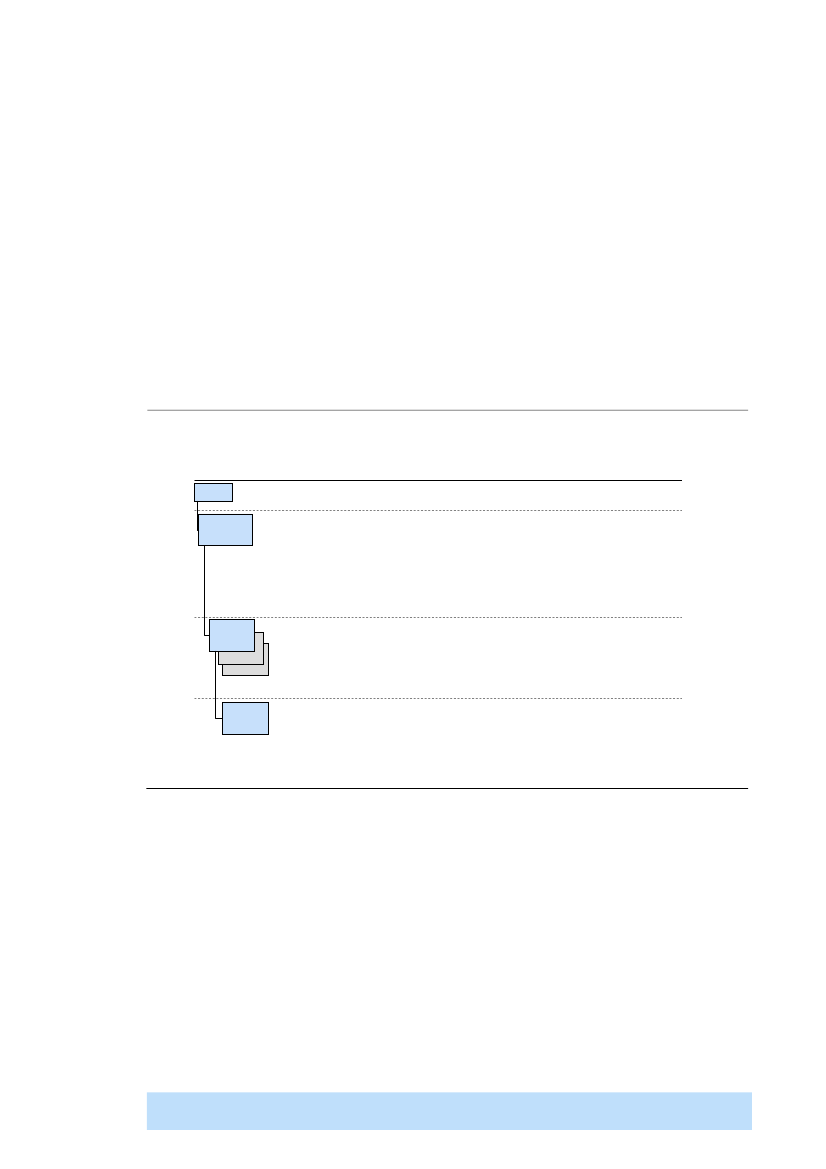

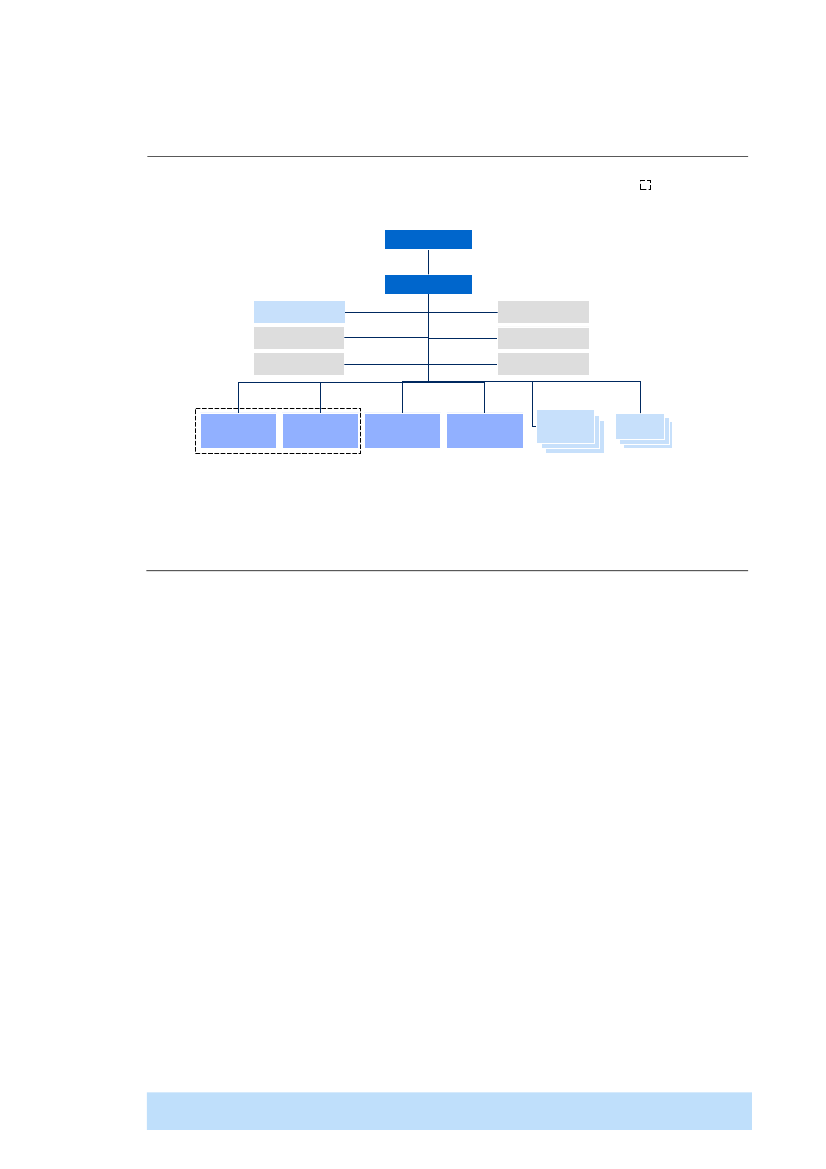

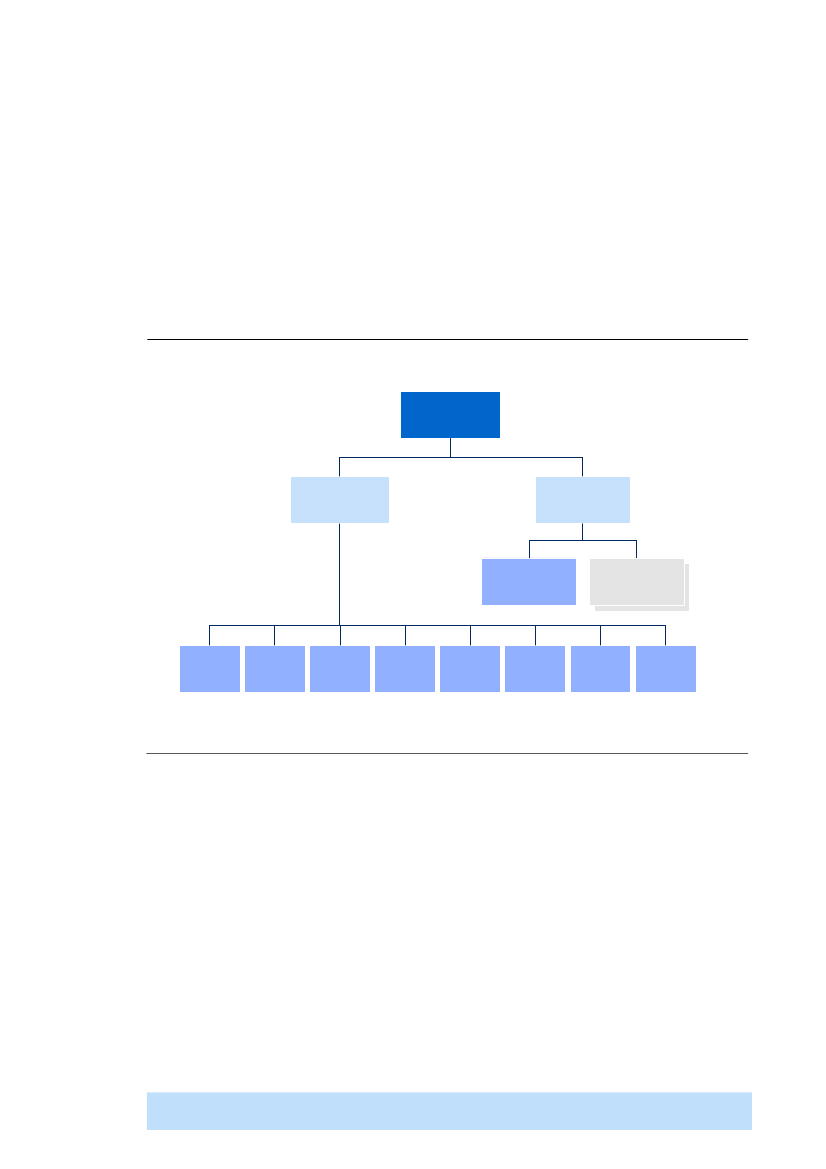

1. ORGANISERING OG RESSOURCERSkatteministeriet er organiseret i en enhedsorganisation. Dette betyder, at sammeorganisation på den ene side løser traditionelle departementsopgaver(ministerbetjening og politikudvikling) og på den anden side varetager denløbende drift.Departementschefen er den øverste administrative chef for SKAT og lederdirektionen, der består af otte medlemmer. Direktionen suppleres af den udvidededirektion og en række koordinerende fora (Udviklingsforum, Produktionsforum ogJuridisk forum). Derudover er SKAT organiseret decentralt i 6 geografiskeregioner, et centralt niveau i form af Koncerncenteret og 3 særlige enheder. Delandsdækkende enheder er placeret i regionerne (jævnfør Figur 6).Figur 6OrganisationsstrukturCentrale beslutningsforaForretningsområdeRegionerAndre

DepartementschefUdvidet direktionDirektionUdviklingsforumProduktionsforum

Regionale direktioner

Koncerncenter

SærligeenhederKoncern-funktionerKoncern-serviceIntern revisionRetssikkerhedAnkesøjlen

Kundeser-viceudvalg

Ledelses-sekretariat

Borger ogVirksomhed

Jura og Sam-fundsøkonomi

Indsats-udvalg

(Spillemyndigheden)

RegionaleopgaverF.eks.vejl-edning

Landsdækk-ende opgaverF.eks.sags-center

Andre......

Andre......

KILDE: Præsentationer fra SKATs Organisations- og Strategikontor; Dimensioneringsoverblik

De ledelsesmæssige og administrative aktiviteter er fordelt i både Koncerncenteretog regionerne, mens SKATs kerneopgaver primært varetages i regionerne. Disseer henholdsvis Vejledning, Afregning, Indsats og Inddrivelse. Den organisatoriskeplacering af kerneopgaverne kan ikke direkte læses af organisationsdiagrammet,da SKAT ikke er organiseret omkring disse funktioner. De årsværk, der udfører

22

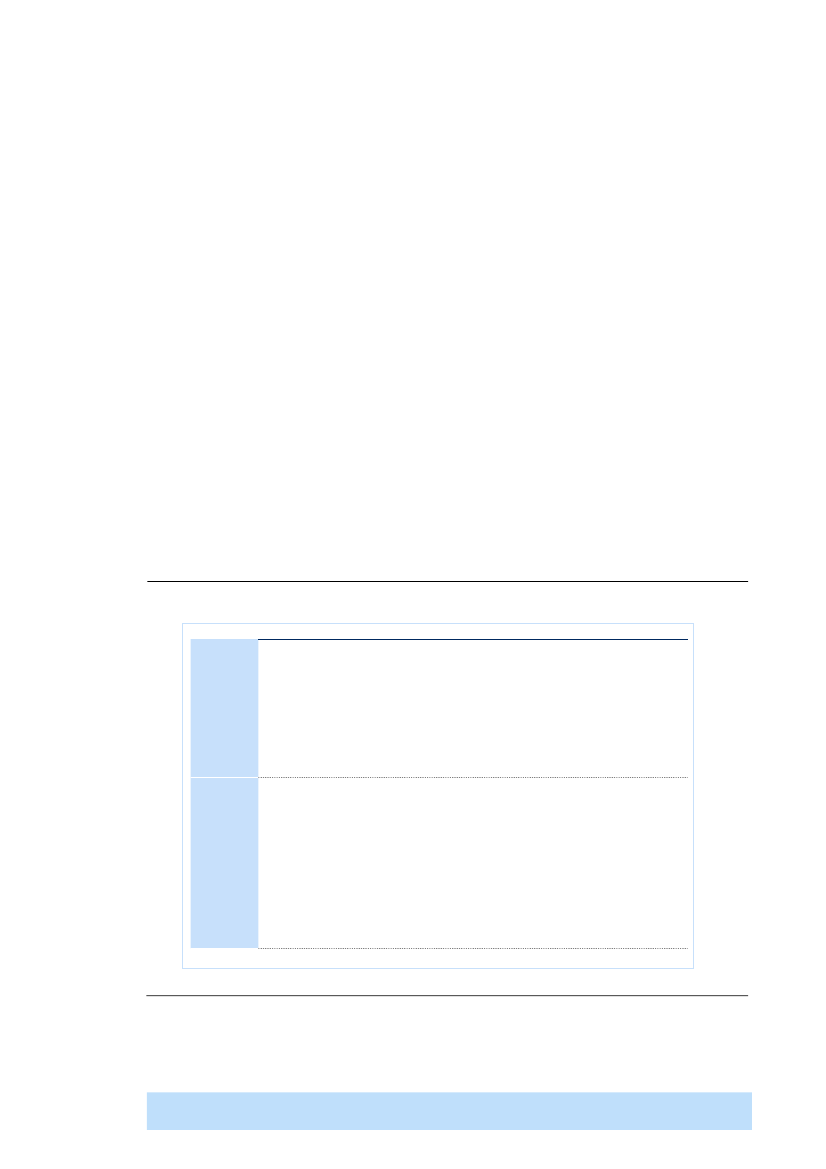

arbejdet, sidder spredt i både Koncerncenteret, regionerne og de landsdækkendeenheder.Afregning og Indsats udgør de største områder, mens Vejledning og Inddrivelse ervæsentligt mindre. Som led i at indfri effektivseringskravet fra fusionen afskatteforvaltningerne i 2005 er SKATs personaleforbrug på kerneområderne ogstøttefunktionerne siden da reduceret med 3 procent om året. Tilpasningen harsærligt fundet sted på indsatsområdet, hvor årsværksforbruget er reduceret med 9procent årligt. Derimod er inddrivelsesområdet vokset med 4 procent om året,mens der ikke har fundet tilpasninger sted på afregningsområdet.Selvom SKAT således har reduceret årsværksforbruget siden fusionen, ermålsætningen om at reducere lønudgifterne med 35 procent fra 2004-2012 dermedendnu ikke opnået. På den historiske baggrund tager denne rapport udgangspunkt ide seneste regnskabstal og finanslovsbevillingen for 2011, svarende til 5.606millioner kroner (jævnfør Figur 7).Figur 7Udgifter i rapportens fokus2011, millioner kronerOrdinære driftsomkostninger5.606Rapportens fokus

Afskrivninger

168

Omkostningsjustering

Lønudgifter uden for fokus

30

SpillemyndighedenIndkøbsudgifter uden for fokus28

Ekstraordinære-/engangsbeløb

97

Difference i indkøbsudgifter

23

Korrektioner1Årsafslutningsændringer17

Ændring i flekssaldi

21

Udgifter i rapportens fokus1 Differenceoversigt fra styringskontoret SKAT

5.265

KILDE: Resultatopgørelse for SKAT 2011 fordelt på arter; Artskontoplan over resultatopgørelsen 2011; SKAT tidsregistreringsudtræk for 2011 baseret påABC-allokering af hovedprocesserne Betalt Fravær samt Ledelse og Overhead

I rapporten fokuseres på SKATs udgifter frem for omkostninger, hvilket medfører,at afskrivninger, svarende til 168 millioner kroner, ikke er en del af rapportensfokus. Derudover er 58 millioner kroner i løn- og indkøbsudgifter knyttet til

23

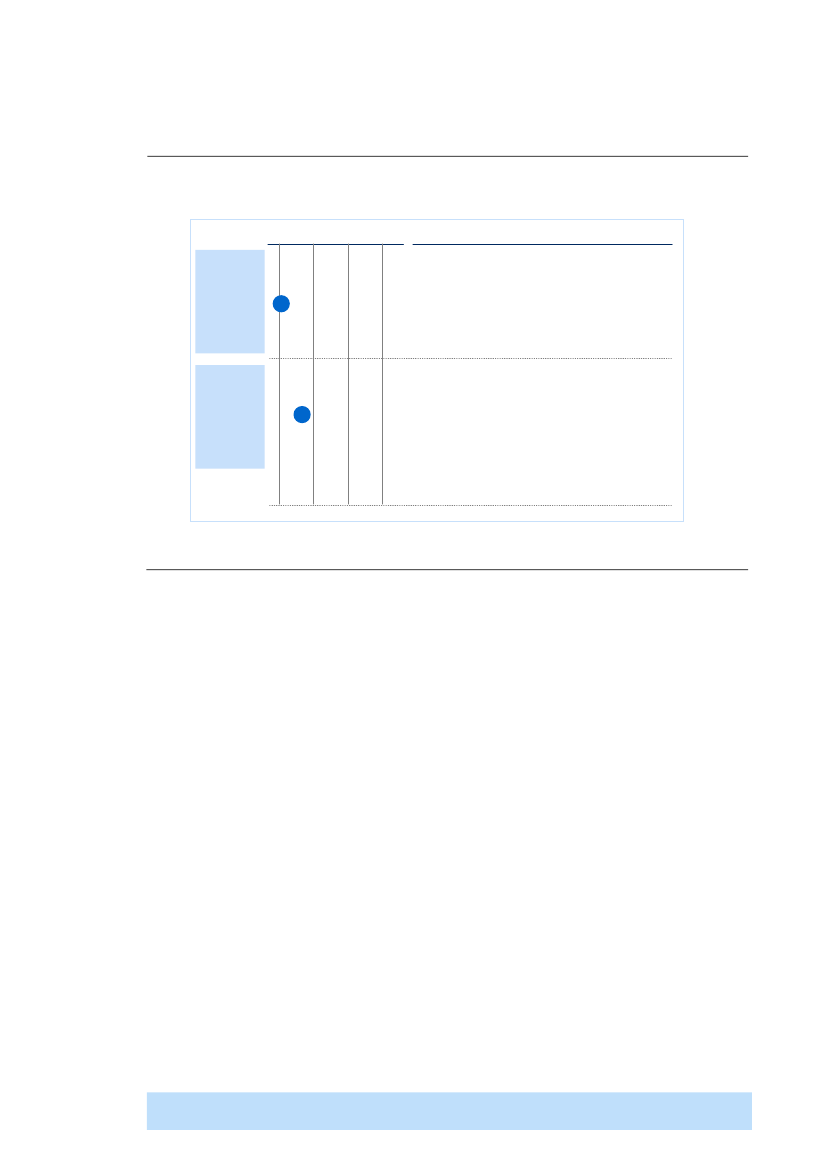

Spillemyndigheden, som ligeledes ikke er genstandsfelt for rapporten. Endeligindgår overførsler mellem staten og SKAT ikke i rapporten, ligesom der erforetaget en række mindre regnskabsmæssige korrektioner, svarende til 115millioner kroner. Samlet set udgør omkostningsjusteringer, Spillemyndigheden ogdiverse korrektioner 341 millioner kroner. Dette beløb er uden for fokus, hvilketbetyder, at denne analyse tager udgangspunkt i samlede udgifter på 5,3 milliarderkroner. Som det fremgår af Figur 8, fordeler disse sig med 3,5 milliarder kroner tilløn og 1,8 milliarder kroner til indkøb fra eksterne leverandører.Figur 8Fordeling af samlede udgifter2011 udgifter, millioner kroner

Lønudgifter1

3.491

Indkøbsudgifter2

1.774

Total

5.265

1 Lønudgifterne består af 3.316 millioner kroner registreret på de enkelte medarbejderes udførte aktiviteter, 83 millioner kroner i tilbagevendendelønudgifter, som kun kan henføres til medarbejdergruppen under ét, og som over tid vedrører alle aktiviteter samt 93 millioner kroner i modelfejl iberegning af løn2 Inkluderer både bygninger, IT og andre indkøbsudgifterKILDE: Artskontoplan over resultatopgørelsen 2011; SKAT tidsregistreringsudtræk for 2011 baseret på ABC-allokering af hovedprocesserne Betalt Fraværsamt Ledelse og Overhead

Lønudgifter udgør således næsten en dobbelt så stor udgiftsbase somindkøbsudgifterne, hvilket er kendetegnende ved komplekse serviceorganisationersom SKAT. Den mere detaljerede kortlægning heraf kan foretages fra både etorganisatorisk og et ydelsesmæssigt perspektiv.Fra et organisatorisk perspektiv anvendes hovedparten af lønudgifterne i regionerog landsdækkende enheder, som tilsammen dækker knap 80 procent aflønudgifterne (jævnfør Figur 9).

24

Figur 9Organisatorisk fordeling af lønudgifter2011 udgifter, millioner kroner1Koncerncenter (21%)Regioner (42%)KoncerncentretKøbenhavnMidtjyllandMidt- og SydsjællandNordjyllandNordsjællandSyddanmarkKundecenter ErhvervKundecenter PersonStore SelskaberØkonomisk KriminalitetInddrivelseEjendomsvurderingMotorRegnskabToldUdlandSagscenter ErhvervSagscenter PersonBetalingscenterTotal

7222413022351652642776010311510215670875011368161119803.491

Landsdækkendeenheder (37%)

1 Betalt fravær samt Ledelse og Overhead er allokeret på reelle aktiviteter indenfor den enkelte afdeling. Der er ikke foretaget korrektion for opgaver, derbortfalder fremadrettetKILDE: SKAT tidsregistreringsudtræk for 2011 baseret på ABC-allokering af hovedprocesserne Betalt Fravær samt Ledelse og Overhead

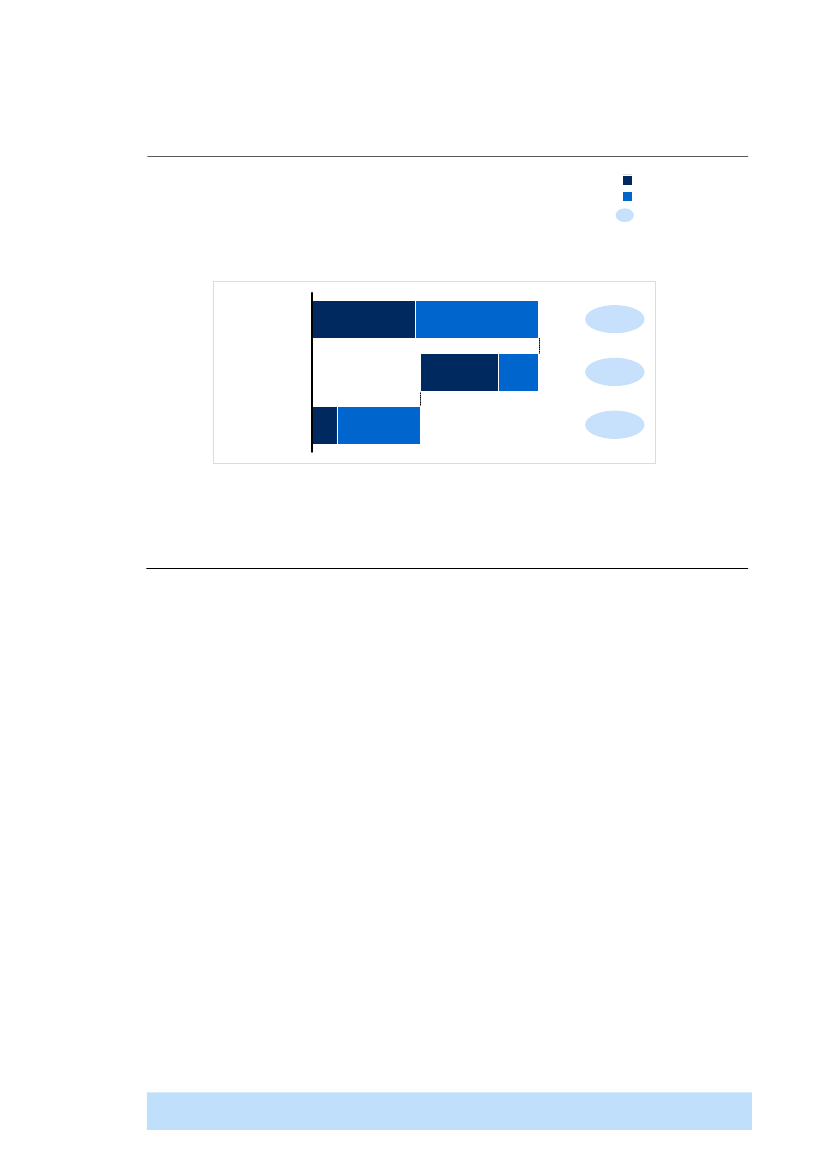

De regionale opgaver består af basisopgaver og regionsledelse. I udgangspunktethar disse samme karakter på tværs af regionerne, og deres ressourceforbrugvarierer på tværs fra 165 millioner kroner i Nordjylland til 302 millioner kroner iMidtjylland. I modsætning hertil har de 13 landsdækkende enheder forskelligeopgaver. Ressourceforbruget varierer her fra 60 millioner kroner i KundecenterErhverv til 161 millioner kroner i Sagscenter Erhverv.I tillæg til det organisatoriske perspektiv kan udgifterne tilsvarende kortlægges iforhold til, hvilken ydelse (eller udgiftspost) de repræsenterer.Som det fremgår af Figur 10 fordeler 2,8 milliarder kroner af lønudgifterne sig påkerneprocesserne (Vejledning, Afregning, Indsats og Inddrivelse), mens 0,7milliarder kroner vedrører ledelse og støtteprocesser (som HR, økonomi og IT).

25

Figur 10Opgavemæssig fordeling af udgifter2011 udgifter, millioner kroner

Udgifter

Fordeling

OmråderVejledning, Afregning,Indsats og Inddrivelse

Kerneprocesser

2.752

79%

Støtte

495

14%

Regnskab, HR, IT og indkøb

Ledelse

245

7%

Koncernledelse ogDepartementsfunktioner

Total

3.492

100%

KILDE: SKAT tidsregistreringsudtræk for 2011 baseret på ABC-allokering af hovedprocesserne Betalt Fravær samt Ledelse og Overhead

Udgifterne til Vejledning, Afregning, Indsats og Inddrivelse er således næsten firegange større end ressourceforbruget anvendt på støtte og ledelsesopgaver.

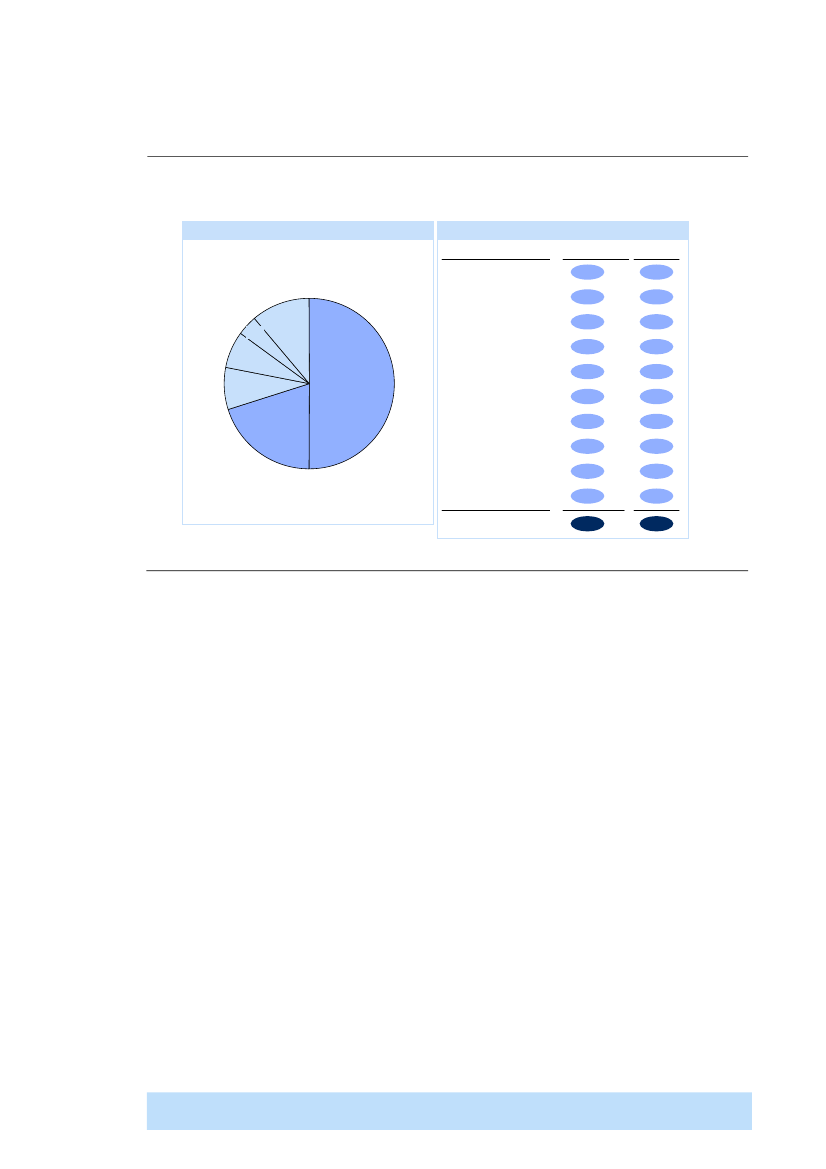

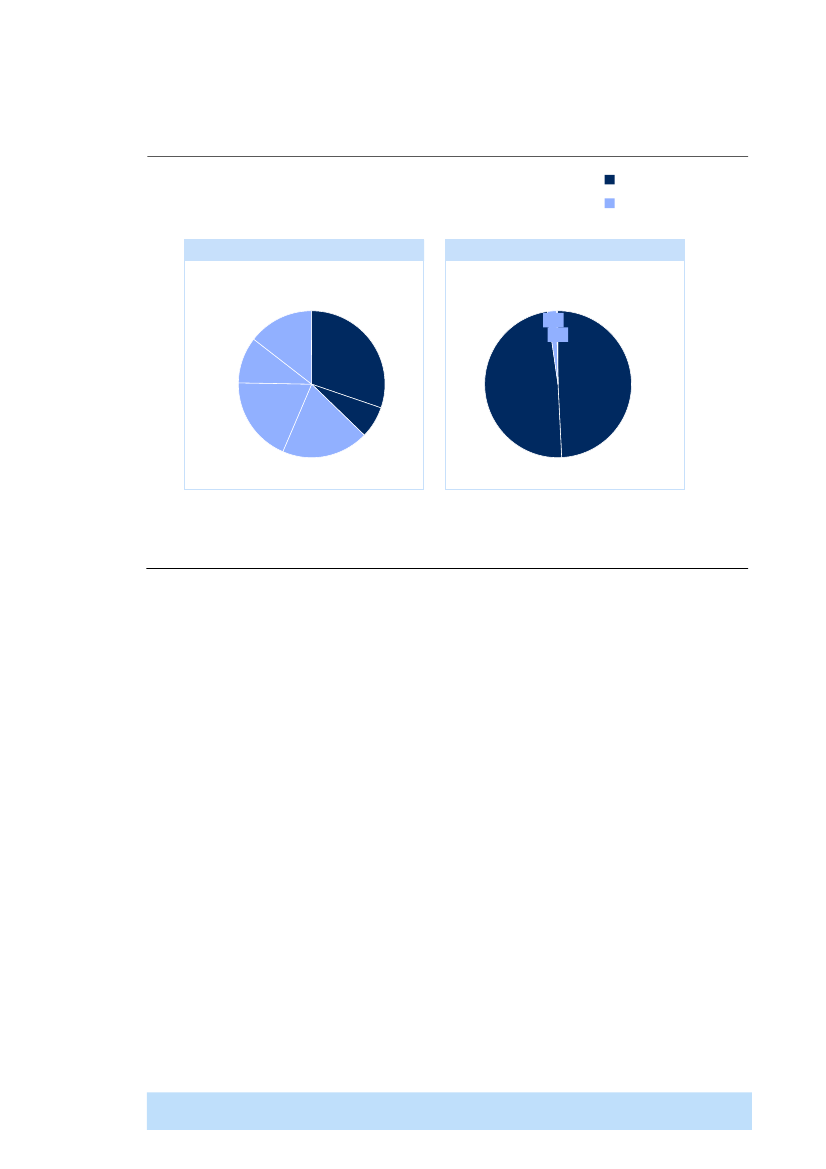

26

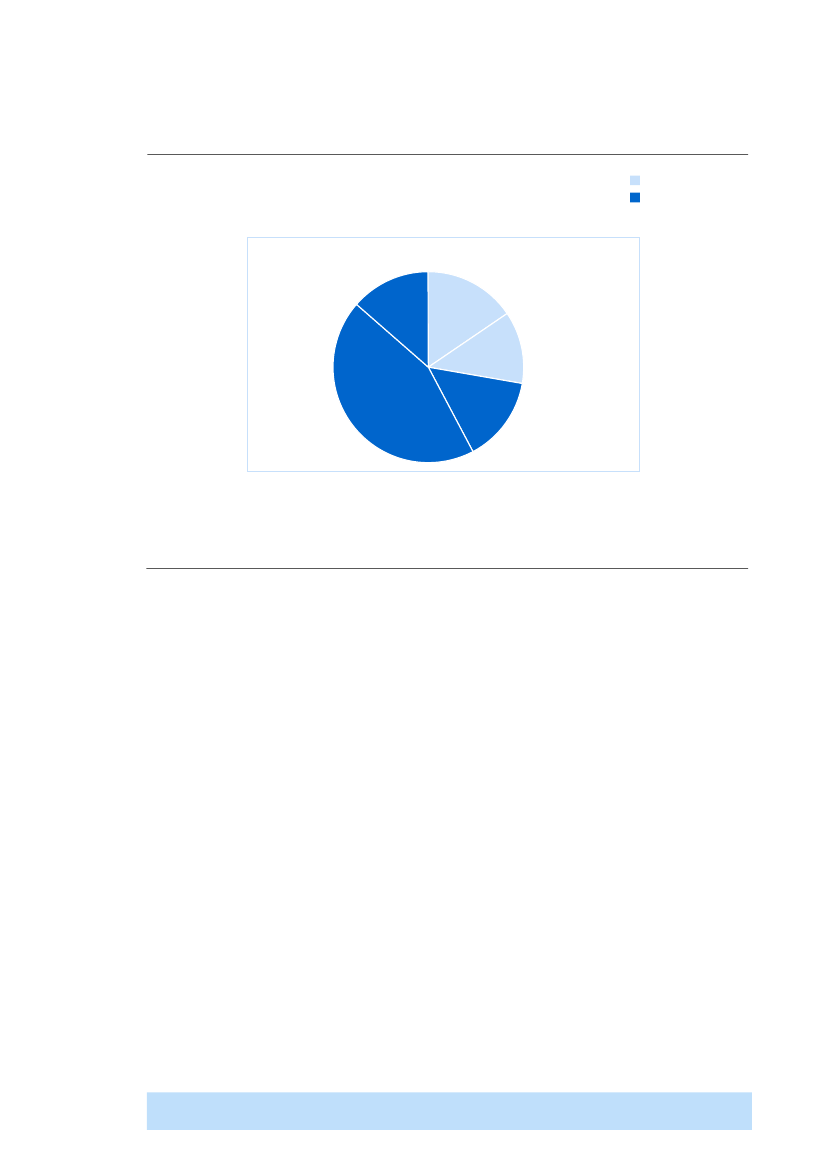

Indkøbsudgifterne er defineret som alle udgifter til eksterne leverandører, og de erfordelt på tre overordnede kategorier: Bygninger, IT og Indkøb. Af de samledeindkøbsudgifter på 1.774 millioner kroner er cirka 20 procent forbundet medbygninger, 50 procent er IT indkøb, og 30 procent dækkes af det generelle indkøb(jævnfør Figur 11).Figur 11Fordeling af indkøbsudgifterIndkøbskategorierBygninger(383 millioner kroner)HuslejeServicekontrakterEnergi mv.Omk. vedr. lejekontraktenDrift og vedligeholdelseIT kontrakter - DriftIT kontrakter - Vedl.IT kontrakter - Databeh.IT kontrakter - UdviklingIT kontrakter - AndetPost og fragtFinansielle serviceydelserIT Software og -licenserRejse mv.Telefoni og datakom.AdvokatydelserKonsulentydelser (ej IT)NummerpladerØv. IT-tjenesteydelserMindre kategorierTotal

Udgifter,millioner kroner

Fordeling

IT indkøb(865 millioner kroner)

23574342714386168148123408654414140373231111531.774

21%

49%

Indkøb(526 millioner kroner)

30%

KILDE: Resultatopgørelsen 2011 specificeret på arter

Oversigten over alle indkøbsudgifter viser, at området er forholdsvistfragmenteret, da 80 procent af indkøbsudgifterne er dækket af de 12 størsteindkøbskategorier, og de resterende 20 procent er fordelt på mange mindrekategorier. De 12 største indkøbskategorier er, rangeret efter størrelse: ITdriftskontrakter, Husleje, IT vedligeholdelseskontrakter, IT databehandlings-kontrakter, IT udviklingskontrakter, Post og fragt, Bygnings-servicekontrakter,Finansielle serviceydelser, IT software og licenser, Rejseudgifter, Telefoni ogdatakommunikation samt Advokatydelser.

27

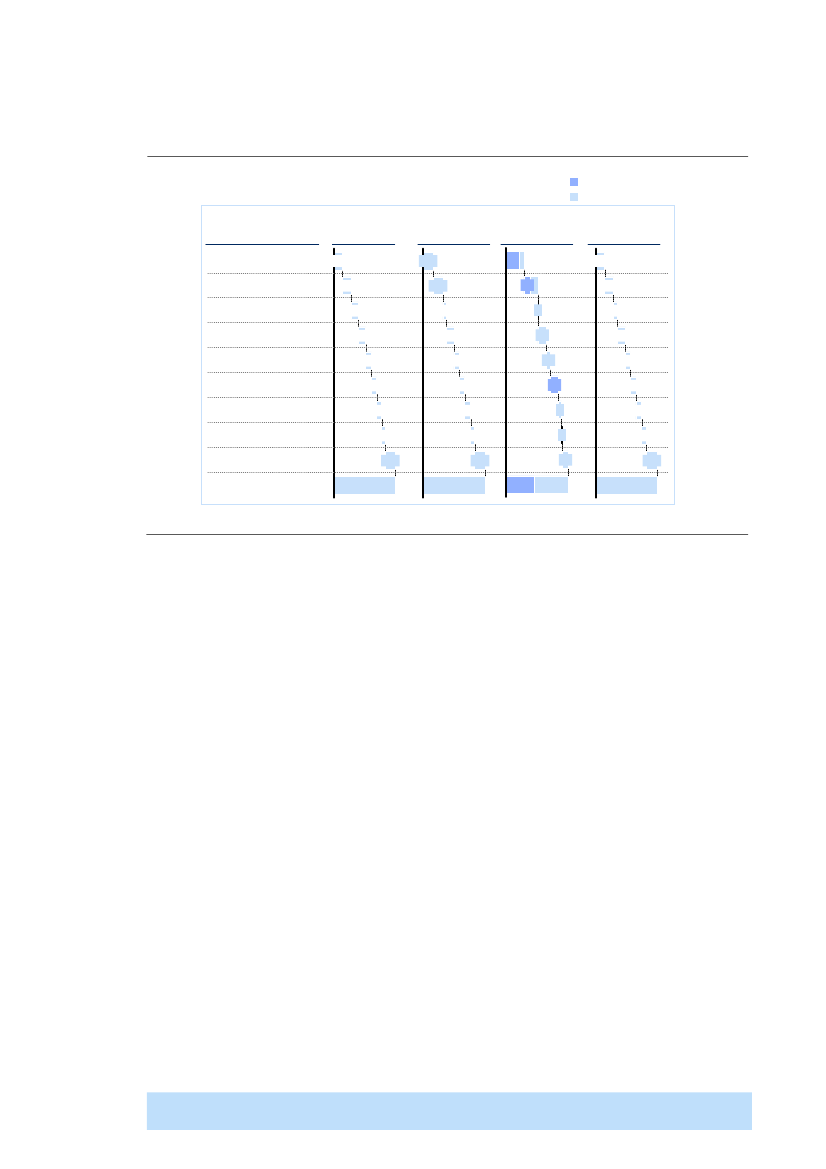

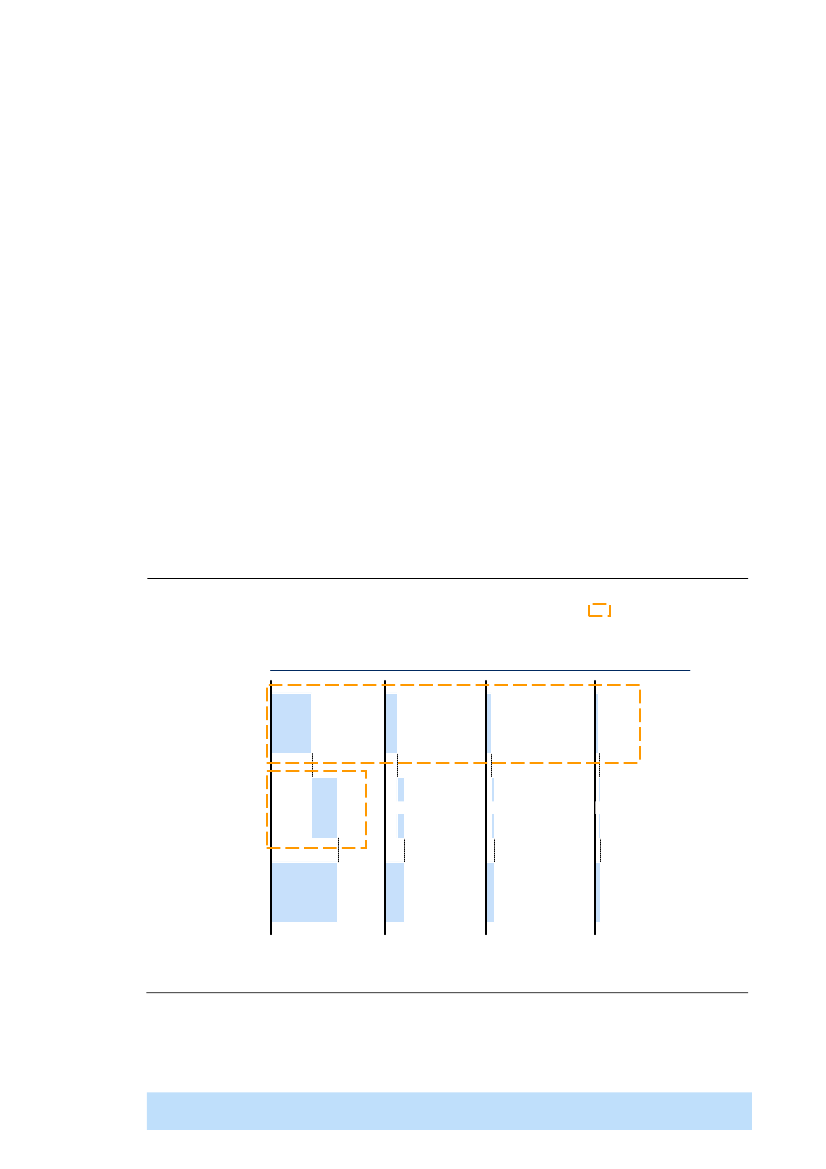

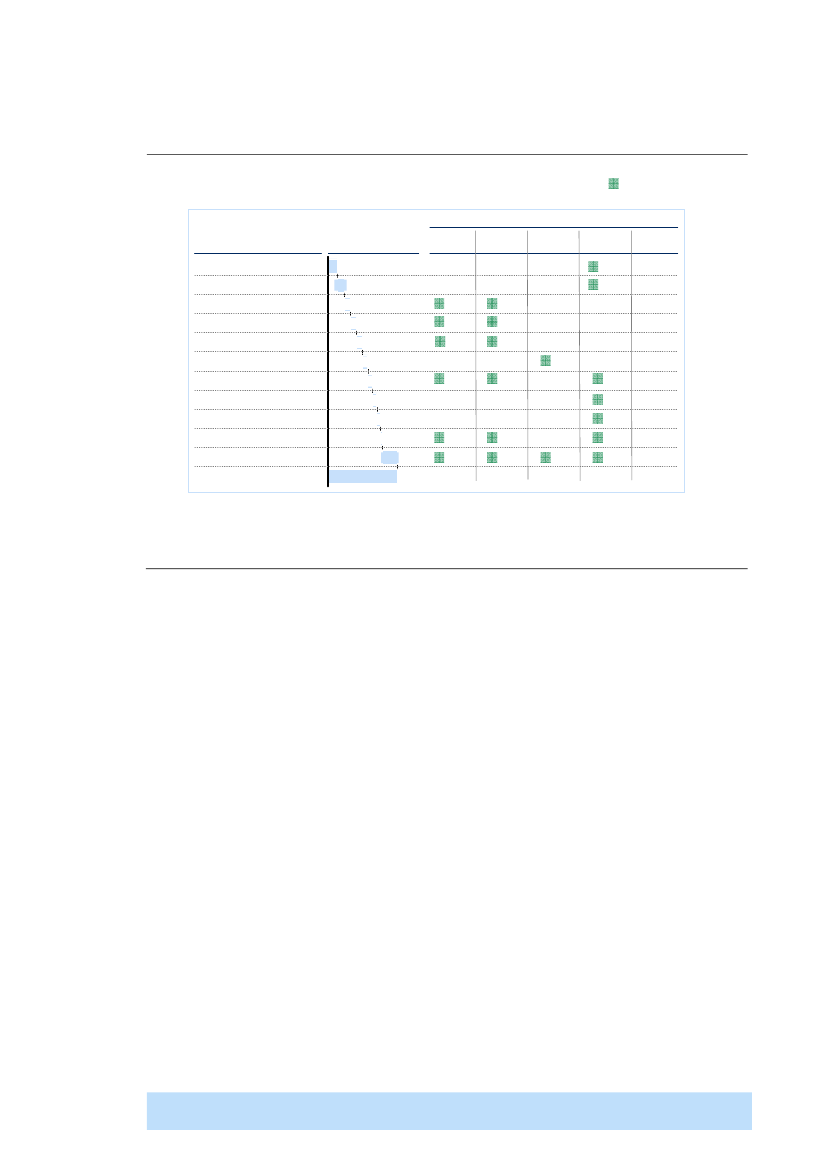

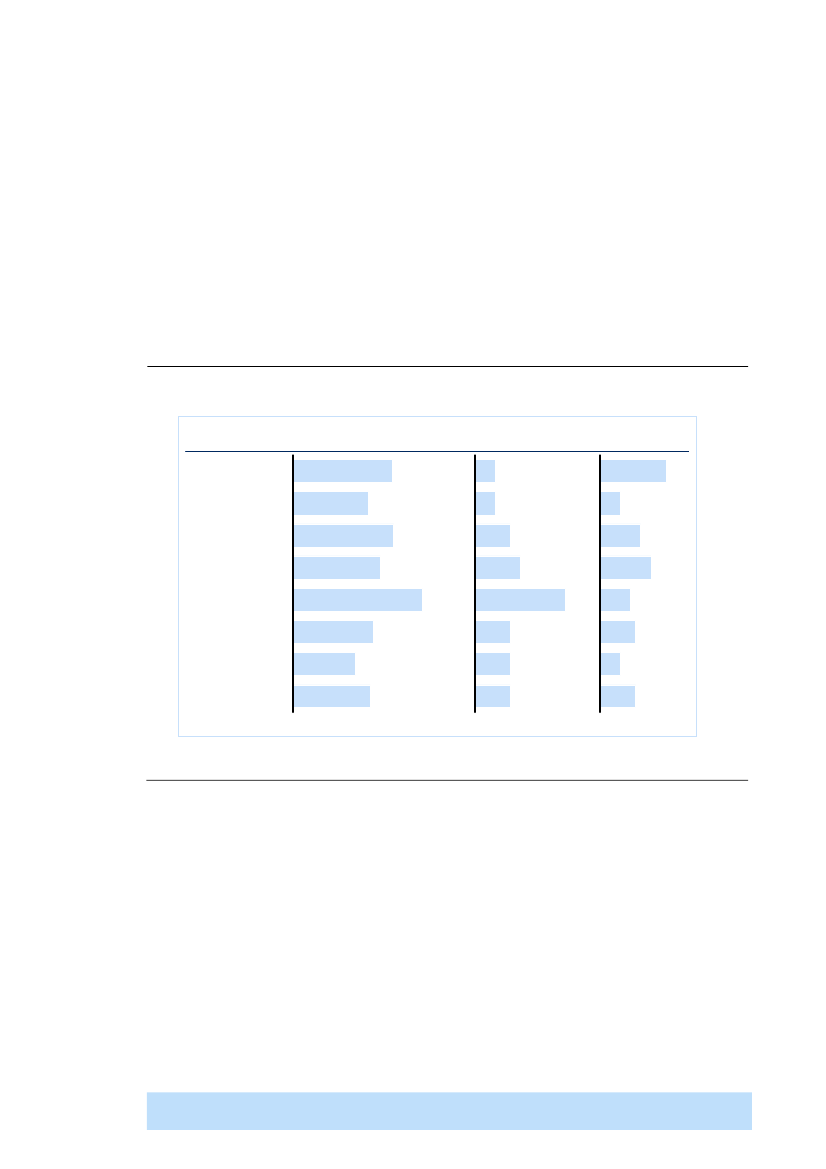

Ovenfor er udgifterne blevet kortlagt dels fra det organisatoriske perspektiv ogdels fra det ydelsesmæssige perspektiv for henholdsvis lønudgifter og indkøbs-udgifter. Endelig kan det organisatoriske og det ydelsesmæssige perspektivsammenholdes i en samlet fordeling af udgifterne.Som det fremgår af Figur 12 fordeler de samlede udgifter sig på 20 enheder og 7fagområder5.Figur 12Samlet fordeling af udgifterMillioner kroner1

Koncern Regionale enhederKNCStøtteLedelseVejledningAfregningIndsatsInddrivelseIndkøbTotal722241302235165264277395197369221KBH133163713240MJ135325715738M-SS112194310951NJ14513337327NS142216511053SD123205914339

Landsdækkende enhederKCE1KCP5259962391011991352SSKØKOIC73652688548EJD11MOTRC2TLD1157818162812201257964821658431957UCSCESCPBC4Total4952453989069964521774601031151021567087501136816111980

5265

1 Totalerne inkluderer beløb fra enheder med under 1 million i udgifter, der ikke er noteret i skemaetKILDE: Artskontoplan over resultatopgørelsen 2011; SKAT tidsregistreringsudtræk for 2011 baseret på ABC-allokering af hovedprocesserne Betalt Fraværsamt Ledelse og Overhead

Koncerncenteret står for 21 procent af lønudgifterne, hvorimod de regionalebasisopgaver og regional ledelse står for 42 procent, og landsdækkende enhederfor 37 procent af de samlede lønudgifter. Som det ses, varetages størstedelen afstøtte- og ledelsesaktiviteterne i Koncerncenteret. I modsætning hertil udføreslangt størstedelen af kerneopgaverne i de regionale eller landsdækkende enheder.Fordelingen af årsværk kan yderligere nuancere dette billede, da udgifterne pr.

5 Det bemærkes at årsværkene i rapporten er opgjort efter SKATs ABC-metode, hvilket betyder at de ikkenødvendigvis stemmer antalsmæssigt overens med data fra ledelsesinformationssystemet. Herudover erydelsen ’procesejerskab’ i disse figurer fraregnet under hovedprocessen Ledelse og henregnet til de firehovedprocesser alt efter hvad procesejerskabet vedrører.

28

årsværk ikke er identiske på tværs af områderne. Denne fordeling fremgår af Figur13.

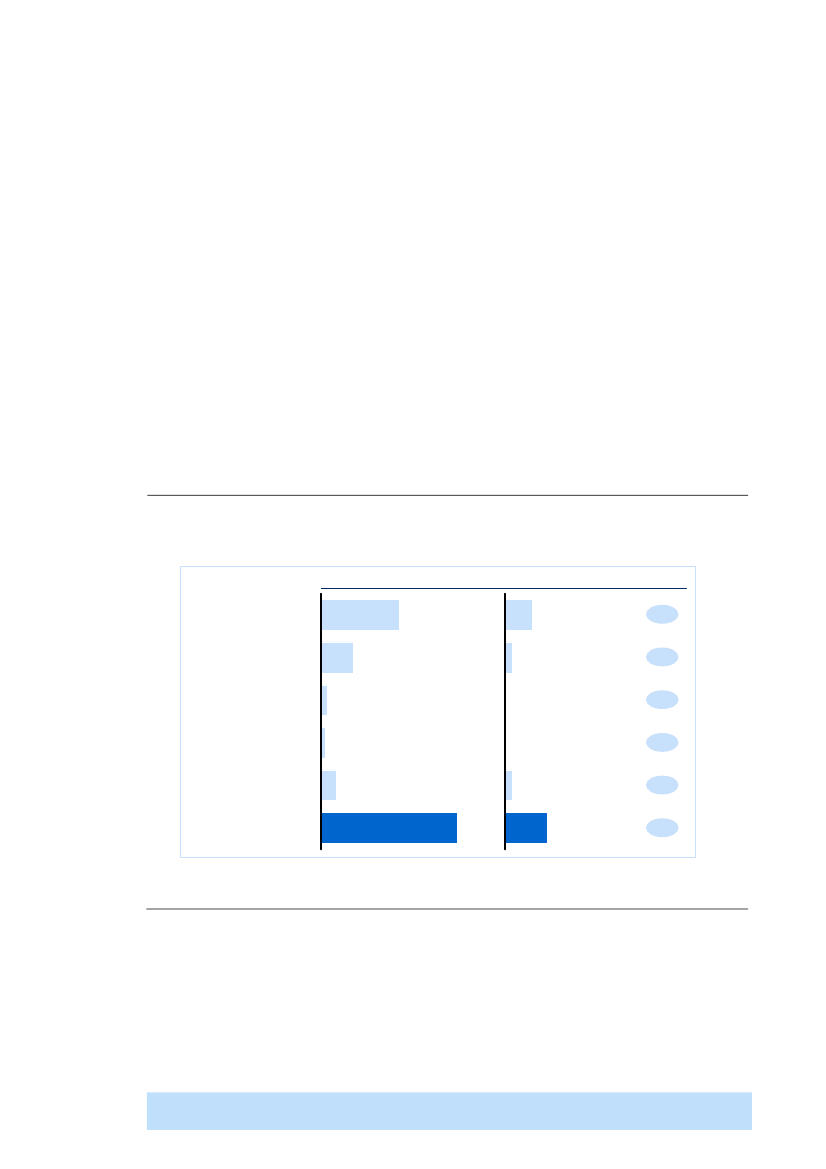

Figur 13Samlet fordeling af årsværkÅrsværk

Koncern Regionale enhederKNCStøtteLedelseVejledningAfregningIndsatsInddrivelse83935368180411445KBH255399029299550MJ2597613633991676M-SS21442102238119526NJ2910318115464369NS26347156230122584SD2564714630496623

Landsdækkende enhederKCE3KCP1241392314518192119911412472202043353821612201222773SSK ØKOIC1651412EJD113155217118MOT12RC4TLD2301620820UC1313662652160SCE135117214107347248SCP14331268549155BC11Total10444449032143209610872147717

KILDE: SKAT tidsregistreringsudtræk for 2011 baseret på ABC-allokering af hovedprocesserne Betalt Fravær samt Ledelse og Overhead

Koncerncenteret udgør 19 procent af de samlede årsværk, mens de regionaleenheder udgør 43 procent, og de landsdækkende enheder udgør 37 procent.Differencen til den forudgående figur skyldes, at det gennemsnitlige årsværk iKoncerncenteret er dyrere end det gennemsnitlige decentrale årsværk.

29

2. EFFEKTIVISERINGSANALYSER OG -TILTAGI Finanslovsforslaget for 2013 er der budgetteret et bevillingsfald på 811 millionerkroner for perioden 2011 til 2016. Dette følger af aftalen fra fusionen i 2005 om atnedbringe lønudgifterne og forbruget på øvrig drift i SKAT samt tværgåendeeffektiviseringer, som følge af blandt andet omprioriteringsbidrag ogkonsolideringsbidrag.For at realisere bevillingsfaldet har SKAT igangsat en rækkeeffektiviseringsprojekter, der for perioden 2011-16 ventes at indbringe 425millioner kroner årligt netto. I dette estimat er medregnet alle initiativer, hvor deforventede effekter er indbudgetteret og hvor der foreligger en implementerings-plan. De største effektiviseringsprojekter fra denne portefølje er Digital MotorRegistrering (DMR) og Ét Fælles Inddrivelsessystem (EFI). Der forventesbetydelige effekter senest i 2016. Dertil kommer, at en række afeffektiviseringstiltagene forventes at bidrage med yderligere gevinster efter 2016, itakt med at tiltagene indfases fuldt ud.De eksisterende initiativer er utilstrækkelige i forhold til det samledebevillingsfald. Der er derfor behov at identificere yderligere effektiviseringstiltag,der kan sikre, at SKAT kan realisere de aftalte og forudsatte effektiviseringer fuldtud.På denne baggrund er de største fagområder i SKAT analyseret i dybden, og der erudarbejdet effektiviseringstiltag, der samlet set frigør 469 millioner kroner, nåreffektiviseringtiltagene er implementeret fuldt ud. Dette inkluderer (i)overheadreduktion på 46 millioner kroner, der er allokeret tilårsværksreduktionerne i de enkelte fagkapitler samt (ii) bygningsoverhead på i alt26 millioner kroner som konsekvens af færre antal årsværk. Det samledeeffektiviseringspotentiale af både eksisterende initiativer og nye tiltag opgøressåledes til 894 millioner kroner. Det svarer til en reduktion på 17 procent af desamlede omkostninger på 5,3 milliarder kroner.I de følgende otte fagkapitler præsenteres de gennemførte effektiviseringsanalyser,herunder de konkrete effektiviseringstiltag. Afslutningsvist beskrives denanalytiske metode i underkapitel 2.9.

30

2.1 VejledningVejledning består i at informere og vejlede kunderne om SKATs produkter ogydelser. Ved at forebygge misforståelser og fejl sikrer vejledningen en høj grad afregelefterlevelse. Området omfatter besvarelse af henvendelser fra borgere ogerhvervsdrivende samt oplysningsaktiviteter, der udføres på SKATs initiativ.

2.1.1 Ressourceforbrug og organiseringSom det fremgår af Figur 14 anvendte SKAT i 2011 godt 900 årsværk påvejledningsområdet svarende til knap 400 millioner lønkroner.Figur 14Overblik over ressourceforbrug på vejledningsområdet20111Udvalgt til analyse

Ydelse

Årsværk

Fordeling41%

Millionerkroner155

Kundecentre

377

Regional vejledning

286

31%

124

Øvrig landsdækkende vejledning

248

27%

118

Total1

663

248 911

100%

398

1 Forbruget i kundecentrene inkluderer aktiviteter forbundet med støtte, ledelse, lovgivning og udvikling samt øvrige hovedprocesser (samlet cirka 10årsværk) grundet analyseformåletKILDE: SKAT tidsregistreringsudtræk for 2011 baseret på ABC-allokering af forbrug på hovedprocesserne Betalt Fravær samt Ledelse og Overhead

Kundecentrene og den regionale vejledning er udvalgt til nærmere analyse, derepræsenterer cirka 75 procent af det samlede ressourceforbrug. I tillæg til deudvalgte vejledningsenheder anvendes der ligeledes ressourcer til vejlednings-aktiviteter i øvrige landsdækkende enheder samt Koncerncentret (248 årsværk).Ressourcerne der anvendes hertil, er ikke medtaget i denne analyse, daforudgående analyser viste, at effektiviseringspotentialet her er relativt lavt ogvanskeligere at realisere.

31

Den ekskluderede vejledning adskiller sig primært fra den inkluderede ved at bliveudført af organisatoriske enheder med andet primærfokus end vejledning.Organiseringen af de ekskluderede vejledningsopgaver synes hensigtsmæssig, dader eksisterer et væsentligt kompetenceoverlap mellem, hvad vejledningsopgavenog primæropgaven kræver i de ekskluderede enheder. Eksempelvis anvenderToldenheden et mindre antal årsværk på vejledning, som er specifikke fortoldområdet og som kræver konkret viden om toldområdet, sådan som det krævesaf løsningen af primæropgaverne for Told (afregning og indsats).SKATs samlede ressourceforbrug til den andel af vejledning, der er udvalgt tilanalyse, udgør cirka 660 årsværk og cirka 280 millioner kroner (jævnfør Figur 15).Cirka 60 procent af ressourcerne anvendes i kundecentrene og 40 procentanvendes i regionerne. Besvarelse af telefoniske og skriftlige henvendelservaretages af kundecentrene (Kundecenter Person og Kundecenter Erhverv), menspersonlige henvendelser samt oplysningsaktiviteter på SKATs initiativ varetagesaf de seks regioner6.Figur 15Fordeling af vejledningsopgaver2011Område1Kundecentre2YdelseTelefonisk besvarelseSkriftlig besvarelseLedelse og styringPersonlig betjening hos SKATRegionalVejledningSkriftlig og telefonisk besvarelseKampagner, messedeltagelseog informationsmøder3Skriftlig og tlf vejledningpå SKATs initiativAndetTotalÅrsværkFordelingMillionerkroner1072819363529177279

2756933

42%10%5%13%

8878683615

12%10%5%2%100%

663

1 Eksklusiv øvrig landsdækkende vejledning på 248 årsværk2 Telefonisk besvarelse indeholder støtteårsværk til kompetenceudvikling (cirka 5), skriftlig besvarelse afregningsårsværk til straksafgørelser (cirka 3) ogledelse og styring indeholder årsværk fra hovedproces fælles (cirka 20) for at sikre sammenlignelighed ved benchmarking3 Se afsnit nedenfor for uddybning af, hvilke aktiviteter, der er indeholdt i ydelsenKILDE: SKAT tidsregistreringsudtræk for 2011 baseret på ABC-allokering af forbrug på hovedprocesserne Betalt Fravær samt Ledelse og Overhead

6 Kommunerne har yderligere knap 300 årsværk til rådighed til at yde skatterelateret personlig vejledning.Dette er ikke analyseret nærmere, da mulighederne for bedre samordning mellem SKAT og kommuner påvejledningsområdet ligger uden for opdragsfeltet

32

Nedenfor beskrives organiseringen af kundecentrene og den regionale vejledningnærmere.

2.1.1.1 KundecentreneSKAT har som nævnt to centrale kundecentre til telefoniske og skriftligehenvendelser: Kundecenter Person og Kundecenter Erhverv.Kundecenter Person er organisatorisk forankret i region Syddanmark og er fysiskplaceret i Ribe og Odense. Kundecenter Erhverv er organisatorisk forankret iNordjylland og er fysisk placeret i Aalborg og Hjørring.Kundecenter Person beskæftiger 240 årsværk, svarende til 98 millioner kroner ilønudgifter. Centeret består af 13 afdelinger med knap 20 medarbejdere i hver.Kundecenter Erhverv beskæftiger 137 årsværk, svarende til 57 millioner kroner(jævnfør Figur 16)7. Dette center består af otte afdelinger med knap 20medarbejdere i hver.

7 Kundecenter Erhverv beskæftiger i tillæg 21 årsværk, som står for visiteringsfunktionen på e-mail-områdetsamt den telefoniske omstilling for hele Skatteministeriet. Disse 21 årsværk skal også fremover væretilknyttet Kundecenter Erhverv. Visiteringsfunktionen omfatter overvågning af den automatiskefordelingsfunktion for indkomne e- mail samt manuel tildeling til rette modtager af e-mail, der fremsendes tilen central postbakke, men som ikke kan videresendes af den automatiske visitering

33

Figur 16Håndtering af telefonisk og skriftlig vejledning20111Telefonisk besvarelseSkriftlig besvarelseLedelse og styring

Årsværk

Fordeling

Kundecenter Person

163

5621 240

63%

Kundecenter Erhverv

112

1214

137

37%

Total

275

69

33377

100%

1 Årsværkene på Betalt Fravær og Fælles er i henhold til ABC-principperne i SKAT allokeret fuldt ud til egentlige produktionsaktiviteter i henhold til dissesandel af de egentlige produktionsaktiviteter, dog eksklusiv årsværk fra hovedproces Fælles for mellemledere mv., som er medregnet til Ledelse ogstyring i dette kapitel med henblik på sammenlignelighed. Betalt frokost og aktivitet i forbindelse med læringsbanken er udskilt fra de egentligeproduktionsaktiviteter og henregnet til fællesaktiviteterKILDE: SKAT tidsregistreringsudtræk for 2011 fordelt på afdelinger og aktiviteter

Kundecenter Person og Kundecenter Erhverv besvarer hovedparten af allegenerelle henvendelser - både telefoniske henvendelser og henvendelser pr. e-mail(på henholdsvis personområdet og erhvervs- og motorområdet). Som det fremgår,er telefonisk besvarelse ressourcemæssigt langt den største opgave ikundecentrene.

2.1.1.2 Regional vejledningRegional vejledning beskæftiger 286 årsværk, svarende til cirka 124 millionerkroner. Områdets ressourceforbrug er i dag fordelt på produktion af tre ydelser:Personlig betjening, besvarelse af skriftlige og telefoniske kundehenvendelsersamt kampagner. Disse ydelser udgør cirka 80 procent af det samlederessourceforbrug på området.Den personlige betjening af kunderne foretages på landsplan i 29 skattecentre, somer ligeligt fordelt på regionerne. Dette dækker knap 90 årsværk (jævnfør Figur 17).

34

Figur 17Fordeling af ydelser i regional vejledning2011YdelsePersonlig betjening hos SKATSkriftlig og telefonisk besvarelsepå kundens initiativ1Kampagner, messedeltagelseog informationsmøder2Skriftlig og tlf vejledningpå SKATs initiativ3AndetÅrsværkMillionerkroner36

88

78

35

68

29

36

17

15

7

Total

286

124

1 Består af de tre aktiviteter Skriftlig besvarelse (33 årsværk), Telefonisk besvarelse (25 årsværk) og Udgående servicebesøg (20 årsværk)2 Består af summen af de to aktiviteter Informationsmøder og messedeltagelse samt Kampagner ubestemt kreds3 Består af de to aktiviteter Telefonisk vejledning samt Skriftlig vejledningKILDE: SKAT tidsregistreringsudtræk for 2011 baseret på ABC-allokering af forbrug på hovedprocesserne Betalt Fravær samt Ledelse og Overhead

Skriftlig og telefonisk besvarelse på kundens initiativ udgør det næststørsteområde med 78 årsværk, mens kampagner, messedeltagelse og informationsmødermed 68 årsværk udgør det tredjestørste område.Ressourceforbruget er relativt ligeligt fordelt mellem de seks regioner (jævnførFigur 18)8.

8 Ressourceforbruget i region Midtjylland er relativt højere end for de øvrige regioner. Det skyldes primærtassistance ved særlige opgaver i 2011.

35

Figur 18Fordeling af opgaver i regional vejledningÅrsværk, 2011Personlig betjening hos SKATSkriftlig og telefonisk besvarelse på kundens initiativ1Kampagner, messedeltagelse og informationsmøder2Skriftlig og tlf vejledning på SKATs initiativ3Andet

KøbenhavnMidtjyllandMidt- og SydsjællandNordjyllandNordsjællandSyddanmarkBorger og virksomhed

13 815

23912136

13

276412 97

13

1

42

10 69

131315 1011 8 34716 1012

7

2

47

58878

Total

68

36

15286

1 Består af de tre aktiviteter Skriftlig besvarelse, Telefonisk besvarelse og Udgående servicebesøg.2 Består af summen af de to aktiviteter Informationsmøder og messedeltagelse samt Kampagner ubestemt kreds3 Består af de to aktiviteter Telefonisk vejledning samt Skriftlig vejledningKILDE: SKAT tidsregistreringsudtræk for 2011 baseret på ABC-allokering af forbrug på hovedprocesserne Betalt Fravær samt Ledelse og Overhead

I alle regionerne er ressourceforbruget hovedsageligt forankret i kundeservice-afdelingen, hvorfor de seks kundeserviceafdelinger tilsammen står for knap 90procent af ressourceforbruget. Den resterende del står regionernes indsats-afdelinger for9.

2.1.1.3 Grænseflader mellem kundecentrene og den regionale vejledningSom angivet ovenfor erkundecentreneskerneopgave at besvare generelle,telefoniske henvendelser og henvendelser pr. e-mail, og de varetager langthovedparten af disse henvendelser i SKAT. Det er i overensstemmelse medSKATs organisationsprincipper, som angiver, atgeografiuafhængigeopgaver skalsamles for at styrke de faglige miljøer og opnå en række stordriftsfordele.I kontrast hertil er formålet med de regionale kundeserviceenheder at optimere denregionale opgaveløsning af de direktegeografiafhængige,kunderelaterede

9 De regionale indsatsafdelinger yder begrænset støtte til kundeserviceafdelingerne, hvorfor de samledeårsværk behandles som tilhørende kundeserviceafdelingerne i kapitlet

36

opgaver, herunder de fysiske henvendelser og ekspeditioner i SKAT. Denregionale vejledning (kundeservice) beskæftiger knap 80 årsværk med besvarelseaf generelle telefoniske henvendelser og henvendelser pr. e-mail. Der er heri engrænseflade (udførelsesoverlap) til kundecentrerne, som ikke er ioverensstemmelse med principperne om centraliseret organisering af degeografiuafhængige opgaver. Det bemærkes, at den regionale vejledning i dag skalfungere som aflastning for kundecentrene inden for både telefoni og e-mail. Det erdog ikke denne aflastning, der giver sit udslag i de knap 80 årsværk, der anvendestil besvarelse af henvendelser, da dette ressourceforbrug henregnes tilkundecentrene. Der anvendes i dag altså knap 80 årsværk i kundeservice påopgaver, som er kerneopgaver for kundecentrene.

2.1.2 Vurdering af effektiviseringspotentialetI dette afsnit vurderes effektiviseringspotentialet i kundecentrene og den regionalevejledning. Potentialerne identificeres separat for de to områder, mens der i afsnit2.1.3 præsenteres anbefalinger til tiltag, der kan understøtte en samlet optimeringpå tværs af områderne.

2.1.2.1 Effektiviseringspotentialet i kundecentreneDer anvendes i det følgende to metoder til at vurdere effektiviseringspotentialet forkundecentrene: (i) Dels sammenligning af ressourceforbrug og opgaveløsning medandre relevante organisationer og (ii) dels brug af interne observationer omproduktiviteten i SKAT.Analysen fokuserer på besvarelse af telefoniske henvendelser, der inklusiv ledelsedækker knap 80 procent af både person- og erhvervsområdet. Den resteredeopgavevaretagelse består af besvarelse af skriftlige henvendelser og visitering.Dybdegående analyser på området er fravalgt, da potentialet er vurderet til at værerelativt lavt, fordi kundecentrene i interne sammenligninger har markant bedreproduktivitet end øvrige enheder med samme opgavevaretagelse10.Effektiviseringspotentialet i kundecentrene analyseres med udgangspunkt i detgivne antal henvendelser fra borgere og erhvervsdrivende. Herudover kan derligge et potentiale i at sikre, at kundecentrene kun modtager henvendelser, der ikke

10 Produktiviteten for besvarelse af e-mail er cirka 30 procent højere i de landsdækkende kundecentre end iden regionale kundeservice

37

kan løses gennem en billigere kanal (såsom digital selvbetjening), eller som heltkan forebygges gennem generel information. Dette behandles i afsnit 2.1.3.I lyset af antallet af henvendelser kan produktiviteten i kundecentrene måles iforhold til følgende tre nøgletal, som er standard i forhold til vurdering afproduktiviteten i call centre:■Rådighedsgrad:I hvor stor en del af den samlede arbejdstid medarbejderne

faktisk står til rådighed for besvarelse af henvendelser (i modsætning tilsygefravær, kursusdeltagelse, pauser mv.)■Belægningsgrad:Hvor stor en del af den rådige tid, der faktisk anvendes til

besvarelse af henvendelser■Besvarelsesomfang (opkaldslængde):I hvilken grad det er sikret, at

besvarelsens længde og omfang svarer til SKATs målsætning på baggrund afhenvendelses karakterVurderinger af effektiviseringspotentialet i forhold til de anførte nøgletal foretagesunder hensyntagen til at øvrige relaterede produktions- og resultatnøgletalforbliver uændret. Det indebærer, at potentialevurderingen for forbedring afbelægningsgraden vil tage højde for, at serviceniveauet for ventetiden ikke måforringes11. Ligeledes vil potentialevurderingen for tilpasning af opkaldslængdentage højde for, at nøgletallet "løsning ved første opkald" ikke må forringes.

(i) Sammenligning med andre organisationerKundecenter Person har en rådighedsgrad på 64 procent og en belægningsgrad på68 procent. Det er udtryk for, at 36 procent af den samlede bruttoarbejdstid ikke ertil rådighed, men anvendes på ferie, møder og kompetenceudvikling, og at 32procent af den tid, der er til rådighed, ikke anvendes på besvarelse af henvendelser,men derimod er ledig tid.

11 I forhold til generelt set at skabe effektiviseringer i kundecentrene kan der ligge en mulighed i at tilpasseserviceniveauet, men den effektiviseringsmulighed behandles ikke for SKAT. Kundecentrene ligger forindeværende i mindre grad over det eksternt fastsatte niveau for kundetilfredshed. Der er metodiskeudfordringer i overvurderende retning ved den nuværende måling af kundetilfredsheden i SKAT, hvorforder formentlig ikke er et reelt potentiale ved tilpasning af serviceniveau i lyset af den fastsatte målsætning

38

Kundecenter Erhverv har en rådighedsgrad på 60 procent, hvilket er noget lavereend for Kundecenter Person, mens belægningsgraden er den samme med 68procent12.For at vurdere potentialet for forbedring af disse nøgletal er der foretaget enekstern benchmarking af SKAT med McKinseys Europæiske Call CenterBenchmarkdatabase. Benchmarkgruppen består af cirka 150 europæiske callcentre fra primært den finansielle sektor. Nøgletal, såsom rådighedsgrad ogbelægningsgrad, vurderes generelt at være sammenlignelige på tværs af sektorer,og såfremt særlige forhold gør sig gældende for SKAT, vil der blive taget højdefor dette i det følgende13.

12Kundecenter Erhverv og Kundecenter Person har angivet, at der finder et ressourceforbrug sted, som idag tidsregistreres på telefonisk besvarelse, men som reelt er kompetenceudviklende nabotræning, hvorder ikke samtidig kan besvares telefoner. KCE vurderer forbruget til 6,5 og Kundecenter Person til 4,5årsværk i 2011, og at dette niveau også må forventes fremover. Kundecenter Erhverv og KundecenterPerson har ligeledes angivet, at der finder et ressourceforbrug sted på undersøgelsestid/tilbagekald, som idag ikke registreres som opkaldstid men burde sidestilles dermed. KCE har angivet at udgåendeopkaldstid for telefonagenter var cirka 6 millioner sekunder i 2011, mens det var cirka 10 millionersekunder for KCP. Med udgangspunkt i en gennemsnitlig opkaldslængde tilsvarende indkomne opkaldsamt en halv times undersøgelsestid pr. opkald er undersøgelsestid beregnet til 7,3 årsværk for KCE og10,2 årsværk for KCP. Begge forhold er der taget højde for i beregningen af rådigheds-ogbelægningsgrad. Det bemærkes, at KCE har skønnet undersøgelsestid i KCE til cirka 10 årsværk13 Se bilag for nærmere beskrivelse af benchmarkingkilder og metode

39

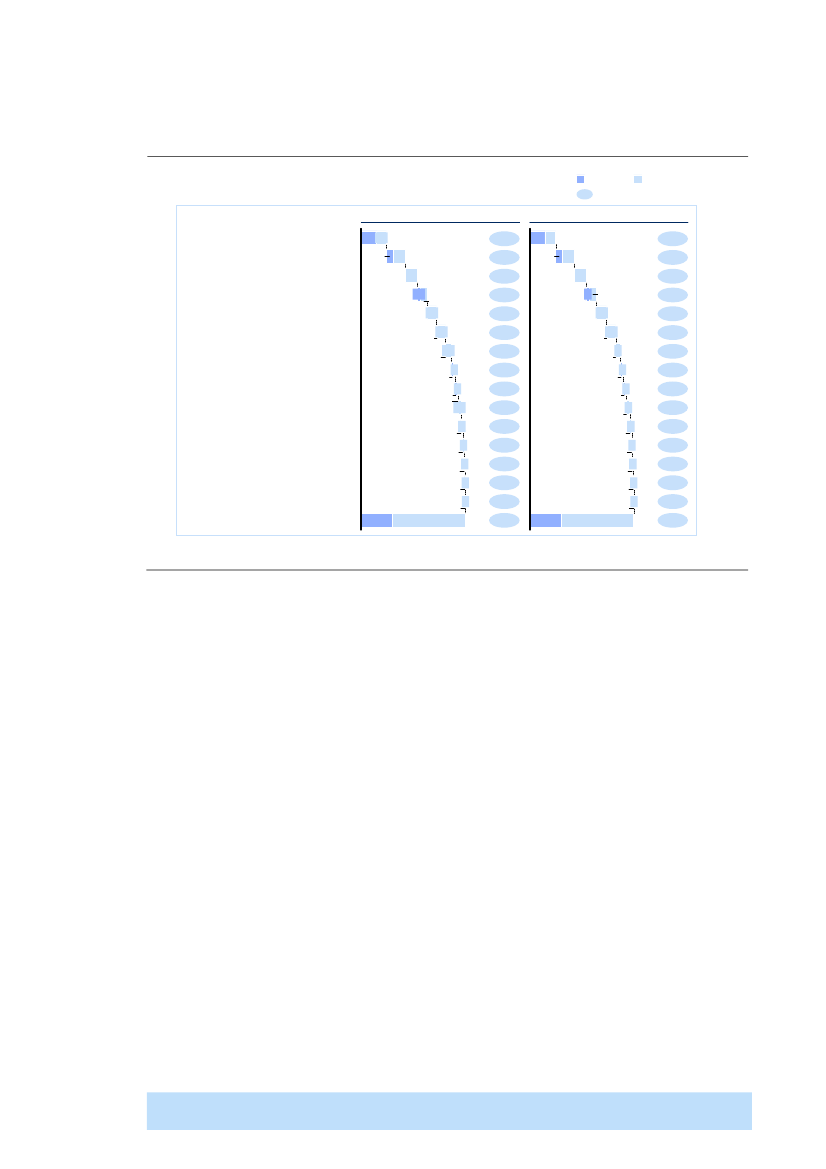

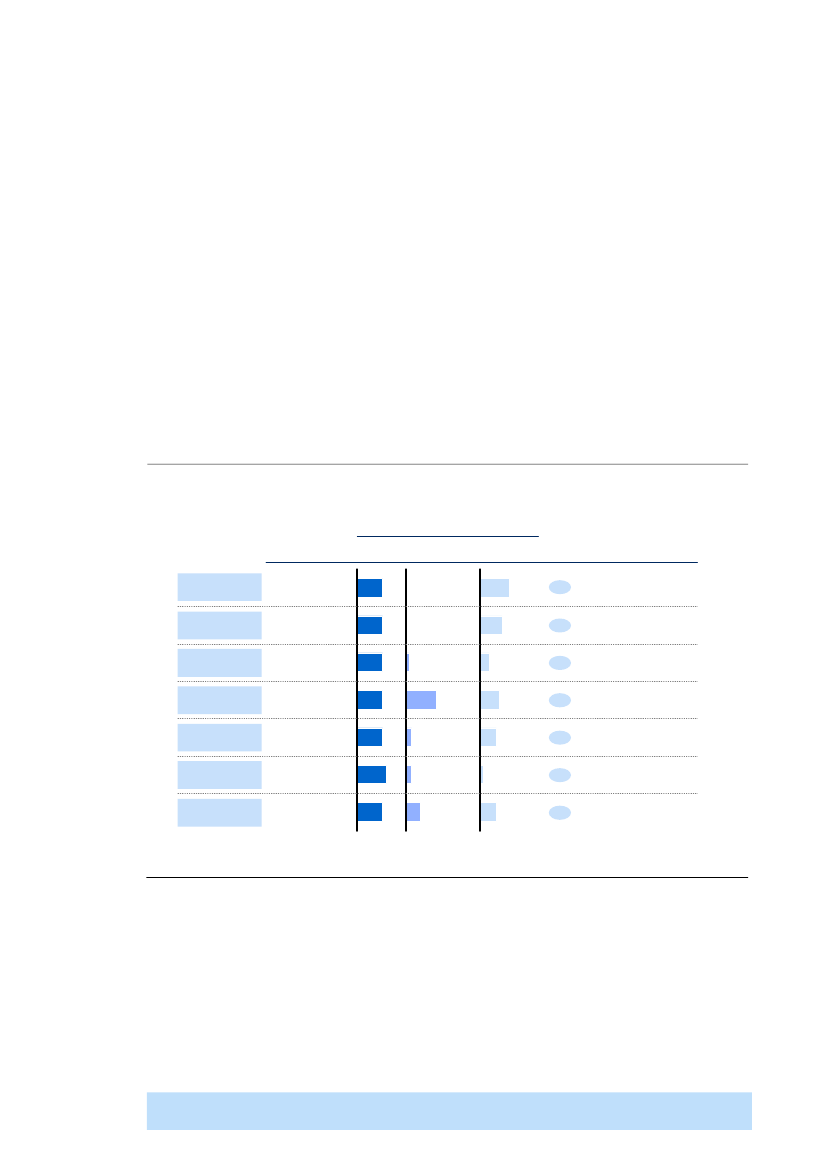

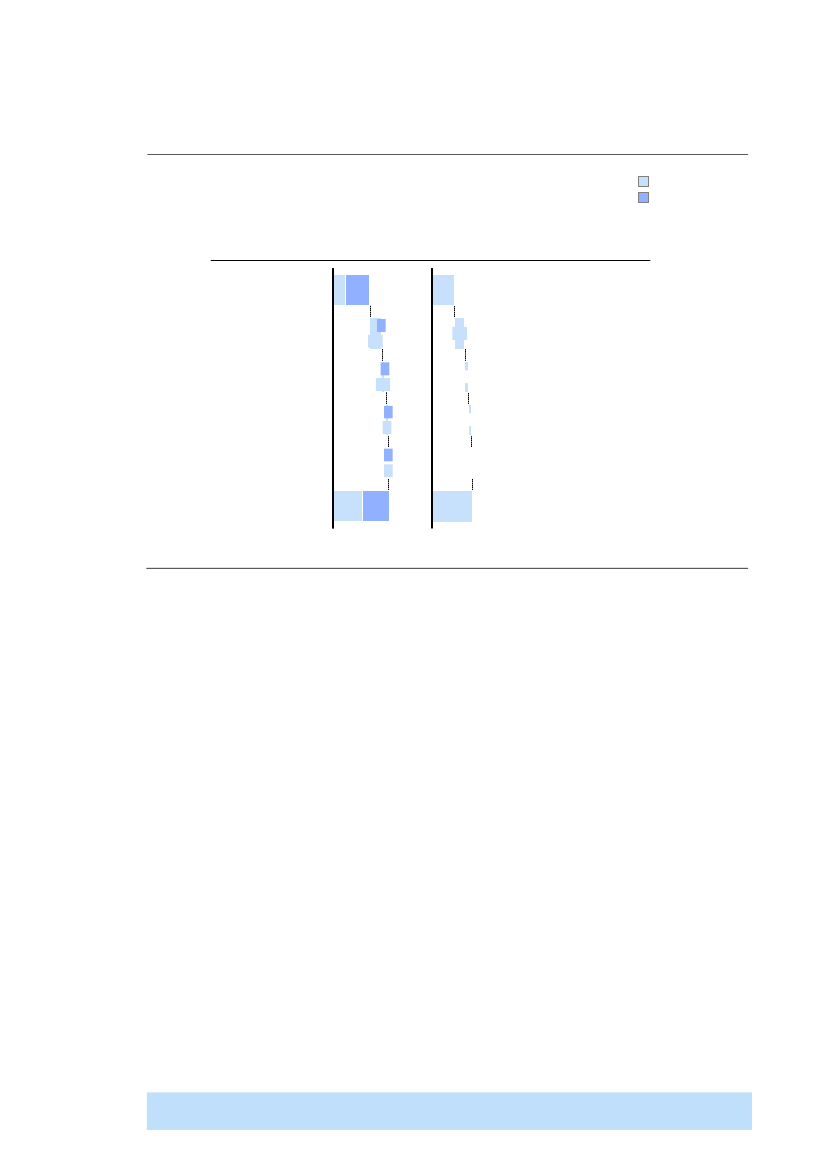

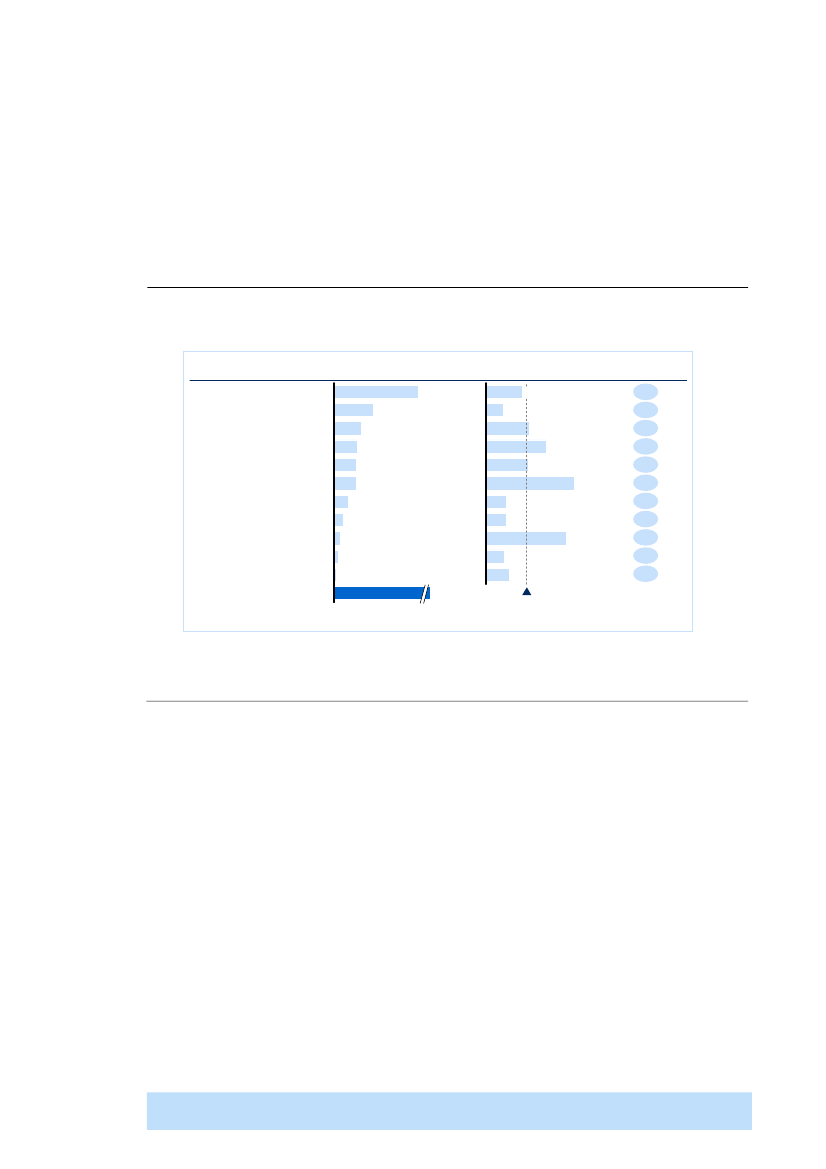

Figur 19Tidsanvendelsen for telefonimedarbejderne i kundecentreÅrsværk, total årsværk til telefon 2011=1002KC PersonTotal årsværktil telefonKC ErhvervBenchmark3KCP ift BM KCE ift BM10000

100

100

Ikke rådig tid

36

40

31

-5

-9

Tid til rådighedfor telefon

64

60

69

-5

-9

Ledig/øvrig tid

20

19

18

-2

-1

Faktisk telefontid

431

411

52

-8

-10

1 For KCP, inklusiv 90 sekunders efterbehandlingstid pr. opkald på oversluse (80 procent) og 120 sekunders efterbehandlingstid på undersluser (20procent) samt yderligere 10,2 årsværk i undersøgelsestid. For KCE, inklusiv 90 sekunders efterbehandlingstid per opkald og yderligere 7,3 årsværk iundersøgelsestid2 Tallene er korrigeret for at de to øvrige egentlige produktionsaktiviteter (skriftlige besvarelser og ledelse og styring) er udeholdt i ovenstående3 Benchmarket er fra McKinseys Europæiske Call Centre Database. For ikke rådig tid angiver benchmark gennemsnit. For ledig tid angiver benchmarkgennemsnitKILDE: SKAT tidsregistreringsudtræk for 2011, SKM webrapporter telefoni, McKinsey CCE Database 2011-2012

Som Figur 19 viser, er benchmarket 69 procent for rådighedsgraden isammenligningsgruppen (resulterer i 31 procent i ikke rådig tid), mens det er 74procent for belægningsgraden (resulterer i 18 procent i ledig tid14). Der er herangivetgennemsnittetfor sammenligningsgruppen for rådighedsgraden oggennemsnittetfor sammenligningsgruppen for belægningsgraden. Forbelægningsgraden og rådighedsgraden vurderes en sammenligning medgennemsnittet at være den realistiske målsætning. Særligt på grund afkompleksiteten i opgaveporteføljen kan SKAT ikke forventes at kunne anvendefleksibel arbejdskraft i det omfang, der er nødvendigt for at nå op på et bedreniveau end gennemsnittet i sammenligningsgruppen. Set i forhold til beggenøgletal svarer ovenstående til, at SKAT har et merforbrug på cirka 40-60 årsværki forhold til gruppen af sammenlignelige organisationer.

(ii) Observationer om produktiviteten i opgavevaretagelsen

14 Faktiske telefontid eller udnyttelsesgrad er rådighedsgrad * belægningsgrad. Dvs. ~0,69 * ~0,74 = ~0,52

40

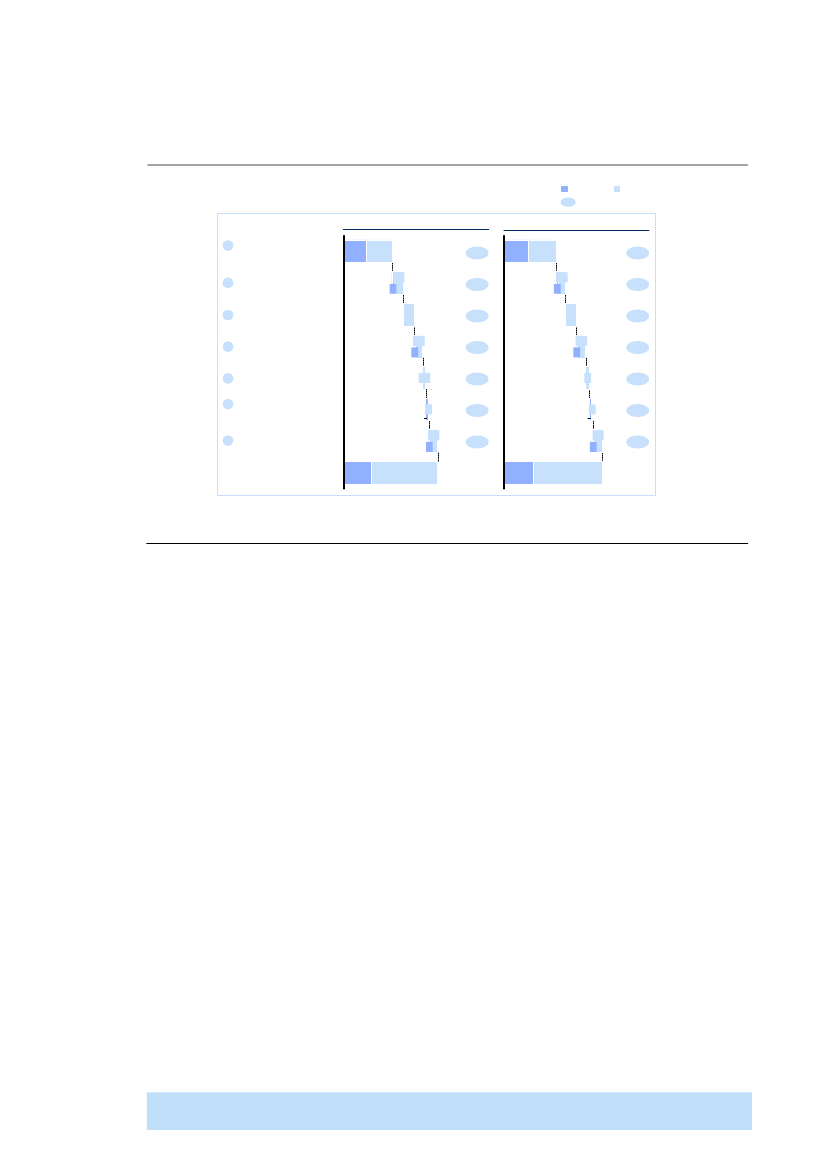

Potentialet bekræftes af konkrete observationer om produktiviteten ikundecentrene. Det uddybes i nedenstående, hvorrådighedsgrad, belægningsgradogopkaldslængdeanalyseres.Den eksterne benchmarking viste enrådighedsgradfor Kundecenter Person på 64procent, hvilket er 5 procentpoint lavere end gennemsnittet forsammenligningsgruppen15. Den eksterne benchmarking viste enrådighedsgradforKundecenter Erhverv på 60 procent, hvilket er 9 procentpoint lavere endgennemsnittet for sammenligningsgruppen16.Forskelle i rådighedsgraden imellem call centrene kan skyldes både påvirkeligeforhold og forhold, som ikke umiddelbart er påvirkelige. Et eksempel på etpåvirkeligt forhold er mødefrekvens, mens umiddelbart ikke-påvirkelige forholdkan være lande- eller sektorbetingede forskelle i regler og overenskomster. Ennærmere analyse af årsagerne til forskellene viser, at forskellen i forhold tilsammenligningsgruppen for rådighedsgraden skyldes både påvirkelige og ikke-påvirkelige forhold (jævnfør Figur 20).Figur 20Overblik over den ikke rådige tid i kundecentreneÅrsværk, total årsværk til telefon 2011=1001KC PersonTotale årsværktil telefonFerie o.l.Ikke-påvirkeligeHelligdageBetalt pause4SygefraværKompetence-udvikling3MøderAndetRådig tidtil telefon1001036584164KC Erhverv10011366104060Benchmark2KCP ift BM KCE ift BM1009445621690-11-20-2-20-50-21-2-1-4-2+1-9

Påvirkelige

1 Tallene er korrigeret for, at de tre øvrige egentlige produktionsaktiviteter (skriftlige besvarelser, visitering og ledelse og styring) er udeholdt i ovenstående2 Gennemsnit for call centre i benchmark-databasen3 Inklusiv 6,5 årsværk til kompetenceudviklende nabotræning i KCE og 4,5 i KCP. På baggrund af opgørelse fra ledelsen i KCE og KCP4 Betalt frokost for SKATKILDE: SKAT tidsregistreringsudtræk for 2011, SKM webrapporter telefoni, McKinsey CCE Database 2011-2012

15 Det er 16 procentpoint lavere end for øverste kvartil16 Det er 20 procentpoint lavere end for øverste kvartil

41

I Kundecenter Person og Kundecenter Erhverv fragår 19 henholdsvis 20 procent afden tid, der i alt er til rådighed til aktiviteter, som kundecentrene ikke selv kanpåvirke i form af ferie, helligdage og betalt frokost.Figur 21Sammenligning af den ikke rådige tid med benchmarkÅrsværk1KC PersonKC ErhvervAndel KCP Andel KCE Benchmark2

Total årsværktil telefon

163

112

100%

100%

100%

Ikke rådig –Ikke-påvirkelig tid

30

22

19%

20%

17%

Ikke rådig –påvirkelig tid

29

22

17%

20%

14%

Tid til rådighedfor telefon

104

68

64%

60%

69%

1 Tallene er korrigeret for, at de tre øvrige egentlige produktionsaktiviteter (skriftlige besvarelser, visitering og ledelse og styring) er udeholdt i ovenstående2 Gennemsnit for call centre i benchmark-databasenKILDE: SKAT tidsregistreringsudtræk for 2011, SKM webrapporter telefoni, McKinsey CCE Database 2011-2012

For sammenligningsgruppen fragår kun 17 procent af den tid, der i alt er tilrådighed til disse aktiviteter. Det betyder, at rådighedsgraden for kundecentrene iSKAT bør holdes op mod en korrigeret rådighedsgrad på 67 procent i stedet forsammenligningsgruppens ikke-korrigerede rådighedsgrad på 69 procent17.I Kundecenter Person fragår 17 procent af den tid, der i alt er til rådighed tilpåvirkelige aktiviteter, mens tallet er 20 procent for Kundecenter Erhverv. Forsammenligningsgruppen fragår kun 14 procent af den samlede tid til disseaktiviteter. Forskellen for de påvirkelige aktiviteter skyldes i særdeleshed, at

17 For Kundecenter Erhverv bør sammenligning ligeledes fortages med en rådighedsgrad, der er korrigeretmed 2 procentpoint, selvom forskellen til benchmark for ikke-påvirkelig tid er 3 procentpoint forKundecenter Erhverv. Det skal være med udgangspunkt i, at Kundecenter Erhverv bør kunne opnåsamme niveau som KCP, da de er underlagt samme overenskomster mv.

42