Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-4942675Den 14. oktober 2013

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål nr. 709 af 17. september 2013 (alm. del).

Holger K. Nielsen/Thomas Larsen

1/6

Spørgsmål

Ministeren bedes oversende en oversigt over stigninger i skatter og afgiftersiden 3. oktober 2011, og hvor skatte- og afgiftsstigningen er gældende i 2012eller 2013. Listen bedes desuden indeholde selve skatte- og afgiftsforhøjelsenmålt i kr. i både 2012 og 2013.

Svar

De ønskede oplysninger fremgår af bilagstabel 1 nedenfor, hvor der er vistvedtagne og gennemførte skatte- og afgiftsforhøjelser siden 3. oktober 2011,og hvor skatte- og afgiftsforhøjelsen er gældende i 2012 eller 2013.Det skal bemærkes vedr. L 30 B og enkelte elementer i L 194og L 199A, folke-tingsåret 2011-12, at de ikke har umiddelbare provenuvirkninger i 2012 eller2013. Tilsvarende skal det bemærkes vedr. enkelte elementer i L 218, folke-tingsåret 2012-13, at de heller ikke har umiddelbare provenuvirkninger i 2012eller 2013. Endelig afventer L 50 (Reklameafgiftsloven), folketingsåret 2012-13, godkendelse efter statsstøttereglerne, og loven sættes først i kraft, når EU-Kommissionens godkendelse foreligger. Ovennævnteelementer indgår derforikkei bilagstabel 1.Nedenfor er på oversigtsform vist antallet af skatte- og afgiftsændringer ogden varige virkning af vedtagne og gennemførte skatte- og afgiftsændringer iperioden 3. oktober 2011 – 17. september 2013, dvs. inklusive elementer, derikke har umiddelbar provenuvirkning i 2012 eller 2013,jf. tabel 1.Tabel 1. Skatte- og afgiftsændringer i perioden 3. oktober 2011 – 17. september 2013AntalForhøjelserNedsættelser9369Varigt provenu efter tilbageløb ogadfærd (mia. kr.)13,6-15,9

Kilde: Optælling foretaget på baggrund af provenuoversigterne på Skatteministeriets hjemmeside,www.skm.dk.

2/6

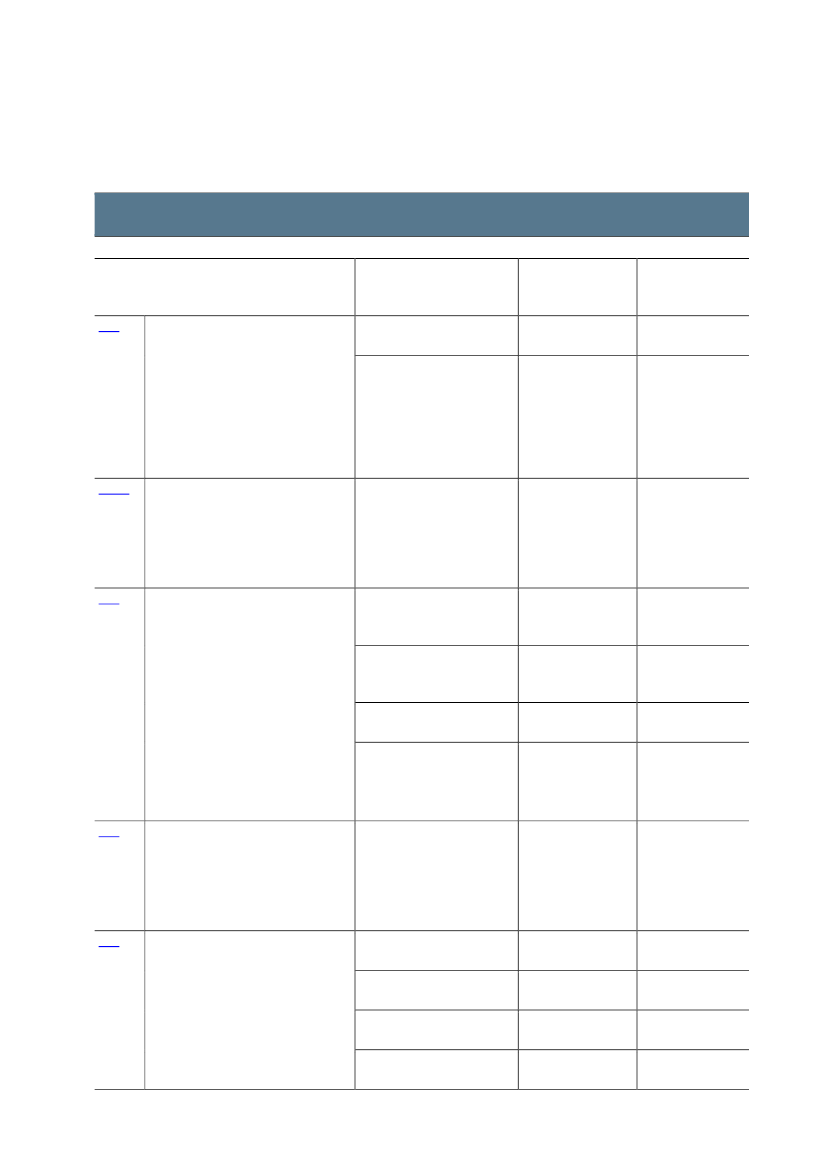

Bilagstabel 1. Skatte- og afgiftsstigninger i perioden 3. oktober 2011 – 17. september 2013 med provenuvirkningi 2012 eller 2013Folketingsåret 2011-2012Elementer med skatte- ogafgiftsforhøjelsera. Loft over ratepensioner mv.nedsættes til 50.000 kr.b. Standardiseret omkost-ningstillæg på 0,3 pct. af pen-sionsafkastskattegrundlaget.Merprovenu(varig virkning efter Merprovenu (umid-tilbageløb og adfærd) delbar virkning)300 mio. kr.220 mio. kr.2012: 2.500 mio. kr.2013: 2.500 mio. kr.2012: 510 mio. kr.2013: 490 mio. kr.

LovforslagL 28Forslag til lov om ændring af pensions-afkastbeskatningsloven og pensionsbe-skatningsloven. (Beskatning af en stan-dardiseret sats for formueforvaltnings-omkostninger udmøntet ved en forhø-jelse af skattesatsen for pensionsafkast,nedsættelse af loftet for indbetalingertil ratepension og ophørende alders-pension m.v.).

L 30 A

Forslag til lov om ændring af aktieavan- Sats for pengetankgrænsenændres til 50 pct.cebeskatningsloven, dødsboskattelo-ven, pensionsbeskatningsloven, virk-somhedsskatteloven og lov om indskudpå etableringskonto og iværksætter-konto.Forslag til lov om ændring af ligningslo-ven og forskellige andre love.(Afskaffelse af multimediebeskatnin-gen, ophævelse af skattebegunstigelsenfor medarbejderaktieordninger, ophæ-velse af skattefritagelse for arbejdsgi-verbetalte sundhedsforsikringer m.v.,lønsumsafgiftspligt for aflønning i aktierog købe- og tegningsretter til aktierm.v., justering af BoligJobordningen,ophævelse af loftet over børne- ogungeydelsen og tillæg til grøn checkm.v.)a. Ophævelse af skattebegun-stigelsen af medarbejderakti-er.b. Ophævelse af skattefritagel-sen for arbejdsgiverbetaltesundhedsforsikringer.c. Lønsumsafgift på aktieaf-lønning.d. Justering af BoligJobordnin-gen.

25 mio.kr.

2012: 40 mio. kr.2013: 60 mio. kr.

L 31

120 mio. kr.

2012: 200 mio. kr.2013: 200 mio. kr.2012: 675 mio. kr.2013: 675 mio. kr.2012: 15 mio. kr.2013: 15 mio. kr.2012: 0 mio. kr.2013: 2.750 mio. kr.

460 mio. kr.

10 mio. kr.30 mio. kr.

L 32

Forslag til lov om ændring af lov omAfgiftssatsen sættes op til 25afgift af kvælstofoxider, lov om energi- kr. pr. kg. NOx.afgift af mineralolieprodukter m.v. oglov om afgift af naturgas og bygas(Højere afgift på luftforurening fra NOxm.v.)Forslag til lov om ændring af chokola-deafgiftsloven, tobaksafgiftsloven, øl-og vinafgiftsloven og forskellige andrelove (Afgiftsforhøjelser på chokolade,sukkervarer, is, sodavand, tobak, øl ogvin)a. Forhøjelse af afgift på cho-kolade mv.b. Forhøjelse af afgift på kon-sum-is.c. Forhøjelse af afgift på suk-kerholdig sodavand.d. Forhøjelse af ølafgift.

195 mio. kr.

2012: 810 mio. kr.2013: 790 mio. kr.

L 33

350 mio. kr.75 mio. kr.100 mio. kr.125 mio. kr.

2012: 650 mio. kr.2013: 650 mio. kr.2012: 125 mio. kr.2013: 125 mio. kr.2012: 175 mio. kr.2013: 175 mio. kr.2012: 300 mio. kr.2013: 300 mio. kr.

3/6

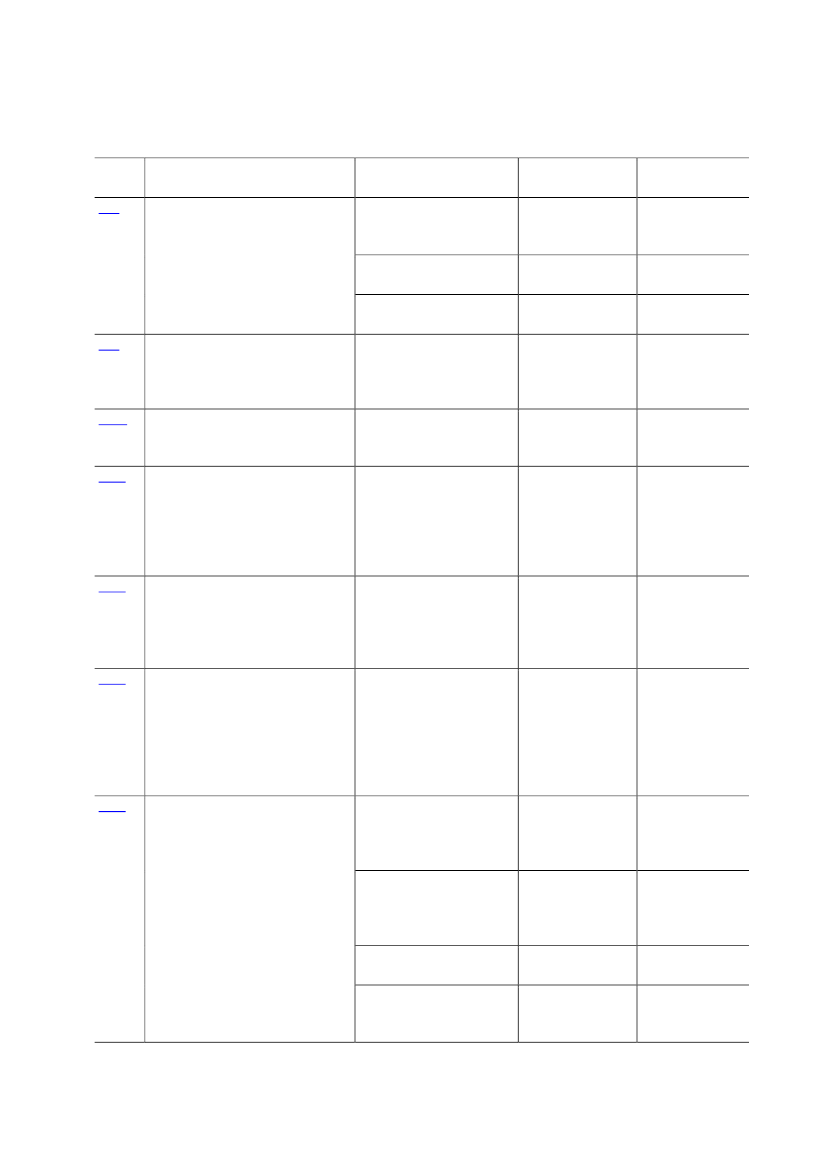

e. Forhøjelse af vinafgift.L 34Forslag til lov om ændring af brænd-stofforbrugsafgiftsloven, lov om forskel-lige forbrugsafgifter, lov om afgift afledningsført vand og lov om vægtafgiftaf motorkøretøjer m.v. (Regulering afde løbende bilafgifter og andre afgifterm.v.)Forslag til Lov om ændring af registre-ringsafgiftsloven (Opretning af værdi-grundlaget for afgiftsberegning ogoffentliggørelse af afgiftsgrundlag)Indeksering af satserne i 2012og 2013 i Brændstofforbrugs-afgifts- og vægtafgiftsloven.Indeksering af satserne i 2012og 2013 i Forbrugsafgiftsloven.Indeksering af satserne i 2012og 2013 i Vandafgiftsloven.Værn af den afgiftspligtigeværdi i forhold til registre-ringsafgiften.

350 mio. kr.550 mio. kr.

2012: 800 mio. kr.2013: 800 mio. kr.2012: 375 mio. kr.2013: 750 mio. kr.2012: 80 mio. kr.2013: 160 mio. kr.2012: 25 mio. kr.2013: 50 mio. kr.2012: 1.700 mio. kr.2013: 1.700 mio. kr.

120 mio. kr.30 mio. kr.1.000 mio. kr.

L 94

170 B

Forslag til lov om ændring af ligningslo- Initiativer rettet mod sortven og forskellige andre love. (Initiati- arbejde.ver rettet mod sort arbejde m.v.).Forslag til lov om ændring af lov omafgift af bekæmpelsesmidler (Omlæg-ning af afgiften på plantebeskyttelses-midler til mængdeafgift differentieretefter sundheds- og miljøkriterier ogforenkling af afgiften på biocider mv.)Forslag til lov om skadeforsikringer(omlæggelse af stempelafgift til enafgift, hvor der alene betales en afgift afde løbende præmier, der er omfattet afafgiften.)Forslag til lov om ændring af lov omselskabsskatteloven, personskattelovenog fusionsskatteloven (Begrænsning afadgangen til at udnytte fremførselsbe-rettigede underskud uden at fratageselskaberne fradrag for udgifter, derreelt er afholdt)Forslag til lov om ændring af ligningslo-ven, kildeskatteloven og personskatte-loven (Nedsættelse af loft over rejse-fradrag, øget beskatning af fri bil, be-skatning af fuldt skattepligtiges uden-landske lønindkomst, beskatning vedarbejdsudleje og udvidet beskatning aflønarbejde i Danmark.)Grøn omlægning af pesticidaf-giften med afgiftsforhøjelser.

40 mio. kr.

2012: 50 mio. kr.2013: 50 mio. kr.2012: 0 mio. kr.2013: 290 mio. kr.

L 171

70 mio. kr.

L 172

Indførsel af en afgiftssats på1,1 pct. af forsikringspræmier-ne, som betales hver gang, deropkræves præmie for enforsikring.Begrænsning af underskuds-modregning, så op til 7,5 mio.kr. kan modregnes i positivindkomst, og det resterendeunderskud kan højst nedbrin-ge den resterende indkomstmed 60 pct.a. Nedsættelse af loft forrejsefradrag og dobbelthusfø-relse til 25.000 kr. pr. ind-komstår.b. Øget beskatning af fri bil viaforhøjelse af miljøtillæg ognedsættelse af beregnings-grundlag.c. Beskatning ved arbejdsudle-je.d. Beskatning af fuldt skatte-pligtiges udenlandske lønind-komst.

350 mio. kr.

2012: 475 mio. kr.2013: 475 mio. kr.

L 173

70 mio. kr.

2012: 0 mio. kr.2013: 685 mio. kr.

L 195

100 mio. kr.

2012: 0 mio. kr.2013: 135 mio. kr.

130 mio. kr.

2012: 0 mio. kr.2013: 220 mio. kr.

80 mio. kr.260 mio. kr.

2012: 15 mio. kr.2013: 90 mio. kr.2012: 0 mio. kr.2013: 200 mio. kr.

4/6

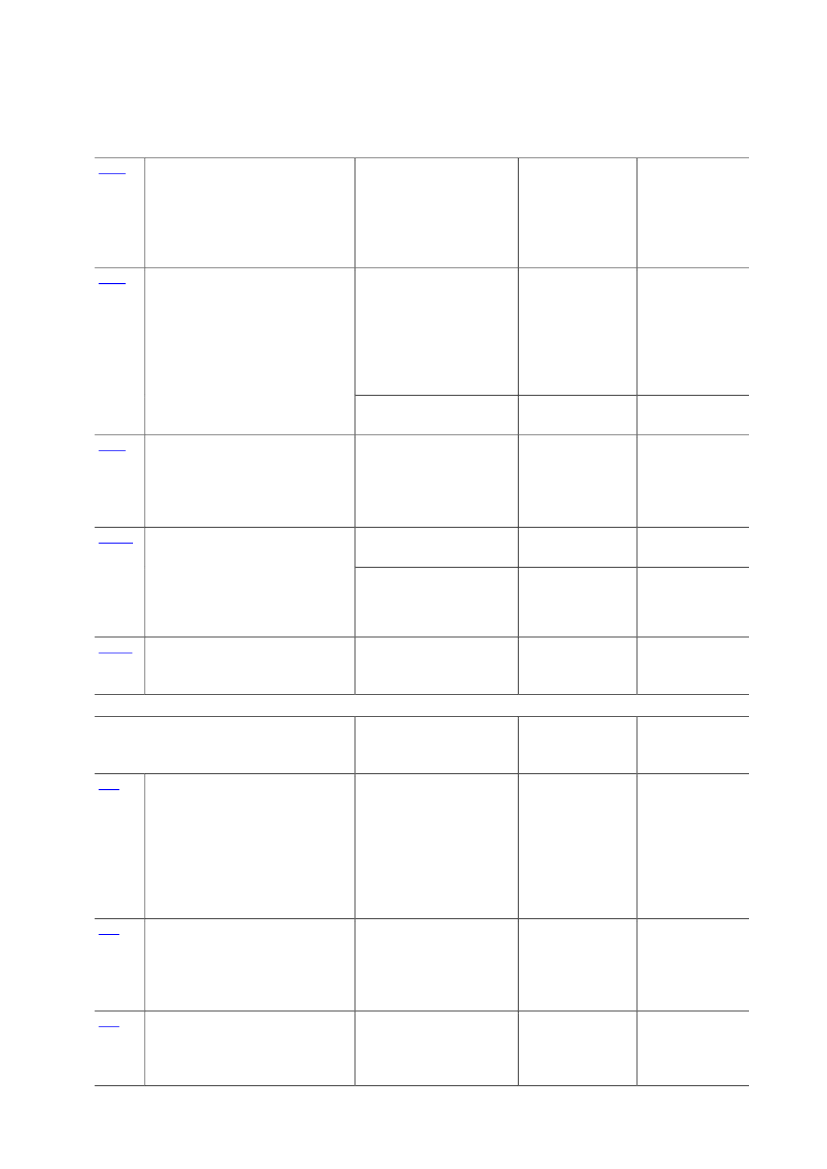

L 196

Forslag til lov om ændring af pensions- a. Ophævelse af fradragsret-beskatningsloven og andre love (Afskaf- ten for indskud på kapitalpen-felse af fradragsret m.v. for indbetalin- sion.ger til kapitalpension og adgang tilfusion mellem pensionskasser m.v. ogforsikringsselskaber m.v.)Forslag til lov om ændring af lov omforskellige forbrugsafgifter, brændstof-forbrugsafgiftsloven, tonnageskattelo-ven og forskellige andre love (Indekse-ring af forskellige punktafgifter og deløbende bilafgifter, regulering af tonna-geskatten, forhøjelse af udligningsafgif-ten og forlængelse af afgiftsfritagelsenfor brint- og elbiler)a. Indeksering af forbrugsafgif-ter, øl- og vinafgift, spiritusaf-gift, chokoladeafgift, konsumi-safgift, mineralvandsafgift,vandafgift, brændstoffor-brugsafgift, vægtafgift ogtonnageskat.b. Forhøjelse af udligningsaf-gift.

Ingen varig virkning

2012: 0 mio. kr.2013: 5.440 mio. kr.

L 197

1.590 mio. kr.

2012: 0 mio. kr.2013: 310 mio. kr.

350 mio. kr.380 mio. kr.

2012: 0 mio. kr.2013: 740 mio. kr.2012: 0 mio. kr.2013: 30 mio. kr.

L 198

Forslag til lov om ændring af vurde-Afskaffelse af fradraget forringsloven og skatteforvaltningslovengrundforbedringer.(Afskaffelse af grundforbedringsfradragog ændring af regler om genoptagelsem.v.)Forslag til lov om ændring af ligningslo- a. Beskatning af aktionærlån.ven, kursgevinstloven, skattekontrollo-ven og kildeskatteloven. (Beskatning af b. Bedre forskudsproces.aktionærlån, fortryk og låsning af ud-valgte indberetningspligter, bedreforskudsproces m.v.)Forslag til lov om ændring af skattekon- Feltlåsning for selvstændigttrolloven og kildeskatteloven (Feltlås-erhvervsdrivende.ning for selvstændigt erhvervsdrivende)

L 199A

160 mio. kr.75 mio. kr.

2012: 80 mio. kr.2013: 210 mio. kr.2012: 0 mio. kr.2013: 20 mio. kr.

L 199B

75 mio. kr.

2012: 0 mio. kr.2013: 100 mio. kr.

Folketingsåret 2012-2013Elementer med skatte- ogafgiftsforhøjelserØget beskatning af finansielleinstitutioner ved at forhøjelønsumsafgiften fra 10,5 pct.til 10,9 pct. af afgiftsgrundla-get for virksomheder inden forden finansielle sektor, derbetaler lønsumsafgift eftermetode 2.Merprovenu(varig virkning efter Merprovenu (umid-tilbageløb og adfærd) delbar virkning)350 mio.kr.2012: 0 mio. kr.2013: 150 mio. kr.

LovforslagL 49Forslag til lov om ændring af aktieavan-cebeskatningsloven, ligningsloven,lønsumsafgiftsloven og forskelligeandre love (Forhøjelse af lønsumsafgif-ten for den finansielle sektor mv.)

L 67

Forslag til lov om ændring af skattekon- Ændring af rente- og beta-trolloven, kildeskatteloven og forskelli- lingsregler.ge andre love (udvidelse af årsopgørel-sesordningen, indberetning af udbytterm.v.).Forslag til lov om afgift af bidraget tilArbejdsmarkedets Erhvervssygdomssik-ring og af arbejdsulykke erstatningerm.v.a. Afgift af de indbetalte bi-drag til ArbejdsmarkedetsErhvervssygdomssikring på 17pct.

30 mio. kr.

2012: 0 mio. kr.2013: 10 mio. kr.

L 68

320 mio.kr.

2012: 0 mio. kr.2013: 500 mio. kr.

5/6

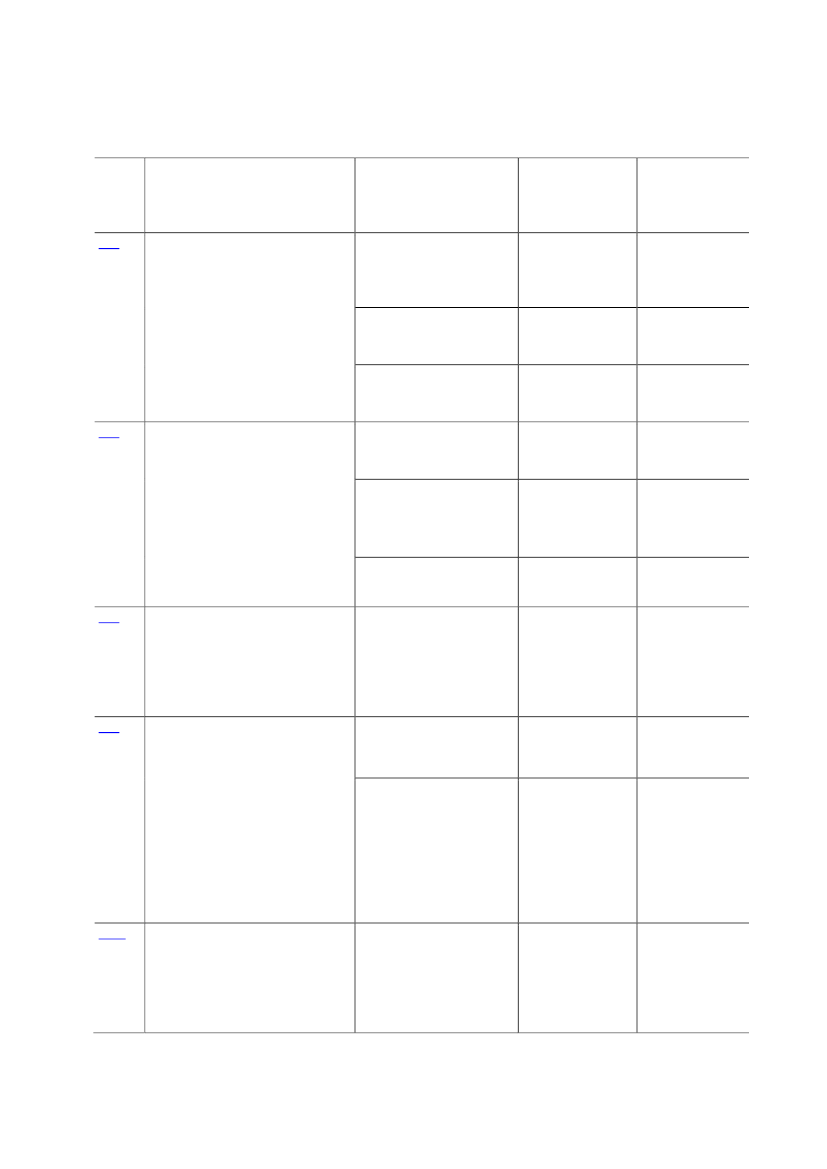

b. Afgift på 12 pct. af de ar-bejdsulykkeerstatninger oggodtgørelser mv. tilkendt afArbejdsskadestyrelsen.L 81Forslag til lov om ændring af selskabs-skatteloven, lov om afgift af lønsumm.v., afskrivningsloven og forskelligeandre love (Ophævelse af andelsbe-skatningen, forhøjelse af visse lønsums-afgiftssatser, nedsættelse af afskriv-ningssatsen for store vindmøller ogforhøjelse af kaskoforsikringer for lyst-fartøjer m.v.)a. Lønsumsafgiftssatsen forhø-jes med 1,04 procentpoint,hvor finansielle virksomhederer friholdtb. Afskrivningssatsen for storevindmøller nedsættes til 15pct.c. Kaskoforsikringsafgiften påfritidsfartøjer forhøjes fra 1pct. til 1,34 pct.a. Forhøjelse af bundskattenmed 0,19 pct.-point fra ogmed indkomståret 2013.b. Nedsættelse af personfra-draget til personer fyld 18 årmed 900 kr. og til personerunder 18 år med 700 kr.c. Forhøjelse af det skrå skat-teloft fra 51,5 til 51,7 fra 2013.Justering af godtgørelsen forregistreringsafgift ved eksportaf køretøjer; for brugte bilerfra 7.500 kr. til 8.500 kr., ogfor motorcykler og varebilerfra 4.000 kr. til 4.500 kr.a. Nettoafregning af elafgifts-loven erstattes med timeaf-regning for alle VE-anlæg.b. Ændring i beskatningen afinvestering i vedvarende ener-gi-anlæg, så ikke-erhvervsdrivende ejere ikkekan opgøre den skattepligtigeindkomst af vedvarende ener-gi-anlæg efter de regler, dergælder for erhvervsdrivende.Forhøjelse af fossile energiaf-gifter på rumvarme så defossile brændsler i gasaf-giftsloven, kulafgiftsloven ogmineralolieafgiftsloven forhø-jes med ca. 17 pct.300 mio. kr.2012: 0 mio. kr.2013: 465 mio. kr.

100 mio. kr.

2012: 0 mio. kr.2013: 180 mio. kr.2012: 0 mio. kr.2013: 40 mio. kr.2012: 0 mio. kr.2013: 1.980 mio. kr.2012: 0 mio. kr.2013: 1.440 mio. kr.

30 mio.kr.

L 82

Forslag til lov om ophævelse af fedtaf-giftsloven og om ændring af lov omafgift af elektricitet, ligningsloven,personskatteloven med flere love (Op-hævelse af fedtafgiftsloven, nedsættel-se af elvarmeafgiften, lempeligerebeskatning af udenlandsk indkomst,forhøjelse af bundskatten og nedsæt-telse af personfradraget m.v.)Forslag til lov om ændring af lov omregistrering af køretøjer og registre-ringsafgiftsloven

1.270 mio. kr.

1.115 mio. kr.

Indregnet i a.

Indregnet i a.

L 83

15 mio. kr.

2012: 30 mio. kr.2013: 30 mio. kr.

L 86

Forslag til lov om ændring af lov omfremme af vedvarende energi, lov omelforsyning, lov om afgift af elektricitetog ligningsloven (Støtte til solcelleanlægog øvrige små vedvarende energi-anlæg)

390 mio. kr.

2012: 10 mio. kr.2013: 100 mio. kr.2012: 0 mio. kr.2013: 280 mio. kr.

60 mio. kr.

L 108

Forslag til lov om ændring af lov omafgift af elektricitet, lov om afgift afnaturgas og bygas, lov om afgift afstenkul, brunkul og koks m.v. og lov omenergiafgift af mineralolieprodukterm.v.

385 mio. kr.

2012: 0 mio. kr.2013: 1.400 mio. kr.

6/6