Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-4124658Den 2. oktober 2013

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål nr. 683 af 4. september 2013 (alm. del).

Holger K. Nielsen/Lise Bo Nielsen

1/4

Spørgsmål

Ministeren bedes redegøre for provenutabet inklusive tilbageløb og ændretad-færd, såfremt iværksættere og personer, der planlægger at starte egenvirksom-hed, bliver tilbudt en beskatningsordning i stil med den, der gælder for kunst-nere, som i dag har mulighed for at opspare den del af deres årlige skattepligti-ge indkomst, der overstiger 176.400 kr. på en spærret konto mod betaling afen foreløbig skat på 25 pct. I beregningerne forudsættes det, at der kansparesop af almindelig lønindkomst, og at der svares skat af det opsparedebeløb, nårdette kommer til udbetaling. Såfremt det ikke er muligt at vurdere,hvor mangeder vil benytte sig af den omtalte ordning, bedes ministeren opstille beregnin-ger på baggrund af fem forskellige men realistiske scenarier baseret på videnom iværksættere og efterspørgslen efter den for kunstnernegældende model.

Svar

Den særlige beskatningsordning for kunstnere blev indført i 2003 med henblikpå at forbedre kunstnere og forfatteres mulighed for at udjævne deres megetsvingende indtægter og dermed beskatning over en længere årrække. Hervedgives der mulighed for at reducere betalingen af topskat i år med meget højindkomst.En lignende ordning for potentielle iværksættere vil give lønmodtagere mulig-hed for at opspare en del af deres løn til en lav midlertidig beskatning. Denneopsparing kan så hæves og endeligt beskattes, når iværksætteren har startet sinvirksomhed, og indtægterne muligvis er beskedne i en periode.Ordningen vil medføre et umiddelbart mindreprovenu for det offentlige dels iform af et rentetab, fordi beskatningen udskydes, dels i form af en lavere mar-ginalskattesats, fordi der typisk ikke skal betales topskat på udbetalingstid-punktet.Den model, der spørges til,rummerherudover nogle betydelige skattetekniskeproblemstillinger.Det vil således i praksis være umuligt at adskille reelle iværk-sættere fra personer, der ønsker at begrænse deres betaling af topskat. Foreksempel vil ordningen umiddelbart også kunne anvendes af personer, derplanlægger en tidlig pensionering, et års overlov uden løn etc.,hvis blot disseopretter en virksomhed.Det må derfor forventes, at langt flere vil anvende ordningen end de relativt fåiværksættere,som ordningen er tiltænkt. I nedenstående provenuoverslagskønnes det, at 2.000 ”rigtige” iværksættere årligt vil påbegynde en opsparingmhp. at starte egen virksomhed. Det svarer rundt regnet til 10 pct. af de godt18.000 nye virksomheder, der hvert år oprettes i Danmark (jf. Erhvervsstyrel-2/4

sen ”Iværksætterindeks 2012 – Vilkår for iværksættere i Danmark”). Hertilkommer de personer, der må forventes at ville udnytte ordningen for at redu-cere deres betaling af topskat.Det er i følgende provenuoverslag beregnings-teknisk forudsat, at yderligere 2.000 personer vil anvende ordningen med dettemotiv.Det faktiske tal kan dog være langt højere.I provenuvurderingen er det herudover lagt til grund, at den gennemsnitlige”iværksætter” indskyder 150.000 kr. årligt i tre år, hvorefter opsparingen hævesi det fjerde år. Det svarer omtrentligt til erfaringerne med etableringskonto-ordningen og iværksætterkontoordningen1. Endelig forudsættes det, at ordnin-gen træder i kraft primo 2014.Med udgangspunkt i ovennævnte forudsætninger kan det umiddelbare min-dreprovenu opgøres til ca. 200 mio. kr. i 2014. Mindreprovenuet vil stigegrad-gradvist i de efterfølgende år i takt med, at flere potentielle iværksættere be-gynder at spare op. Efter nogle år vil de første iværksættere begynde at få ud-betalt deres opsparing, hvorved der foretages endelig beskatning og min-dreprovenuet reduceres. Den varige virkning skønnes at svare til et min-dreprovenu på 270 mio. kr. årligt, jf. tabel 1.Efter tilbageløb fra andre skatter og afgifter skønnes det varige mindreprove-nu til200 mio. kr. årligt.Den beskrevne ordning skønnes ikke at være forbun-det med nævneværdige adfærdsændringer udover de allerede indregnede per-soner, der vil anvende ordningen mhp. at reducere deres skattebetalinger.Detskal understreges, at provenuvirkningen er forbundet med betydelig usikker-hed, særligt i forhold tilantal personer, der vil anvende ordningen med henblikpå at reducere deres skattebetalinger.Det bemærkes i øvrigt, at potentielle iværksættere allerede i dag har et skatte-mæssigt incitament til at spare op til etablering af egen virksomhed gennemhenholdsvis etableringskontoordningen og iværksætterkontoordningen. Enopsparing i disse ordninger kan imidlertid kun anvendes til virksomhedensetablering og drift og ikke til aflønning af iværksætteren. Herved sikres det, atordningerne afgrænses til reelle iværksættere.

Der henvises til skatteministeriets ”Redegørelse om anvendelse af etablerings- og iværksæt-terkontoordningerne”, der blev tilsendt skatteudvalget til orientering den 28. juni 2013 (SAUalm. del – bilag 262).1

3/4

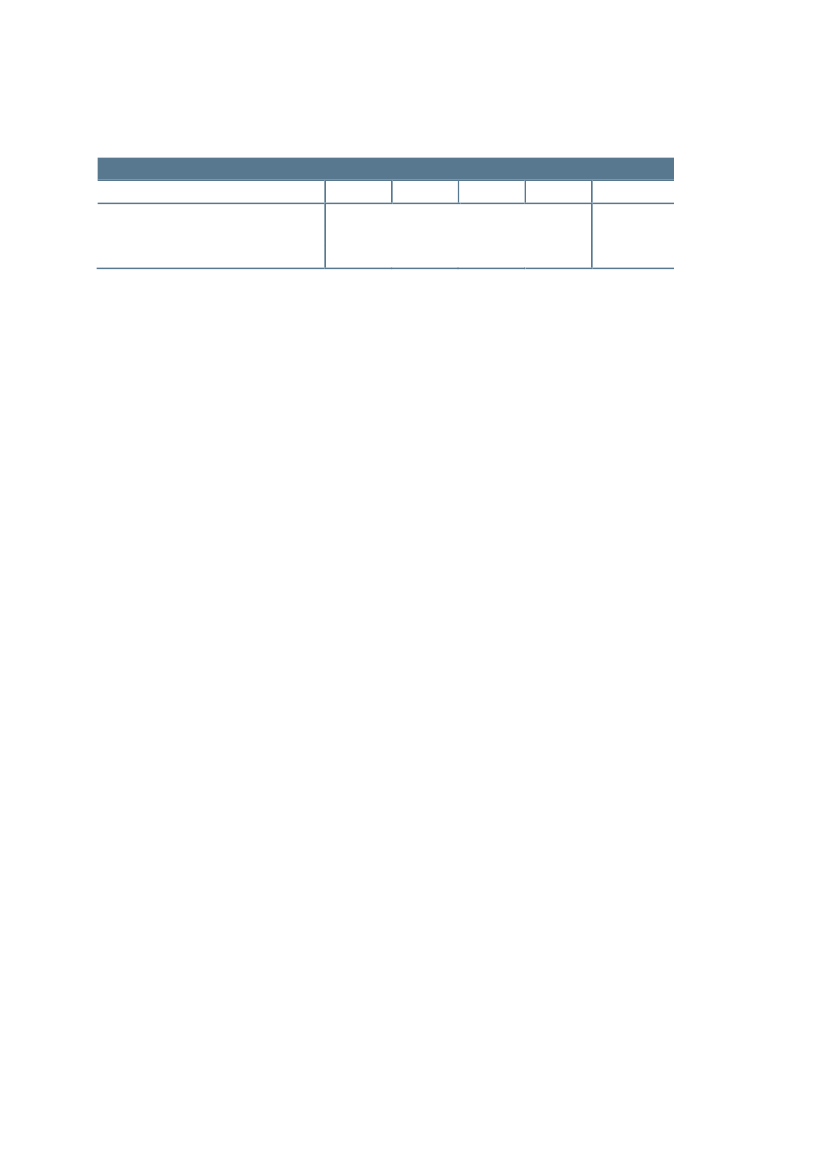

Tabel 1. Provenuvirkninger ved forslag om særlig beskatningsordning for iværksættereMio. kr. (2014-niveau)Umiddelbar provenuvirkningProvenuvirkning efter tilbageløbProvenuvirkning efter tilbageløb og adfærd2014-200-160-1602015-410-310-3102016-620-470-4702017-270-200-200Varig virkning-270-200-200

4/4