Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-3028789Den 25. september 2013

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål nr. 672 af 28.august 2013 (alm. del).Spørgsmålet er stillet efter ønske fra Torsten Schack Pedersen(V).

Holger K. Nielsen/Søren Schou

1/2

Spørgsmål

Da det fremgår af regeringens klimaplan, at et muligt tiltag er afskaffelse afbefordringsfradraget, bedes ministeren oplyse, hvad de provenumæssigekonsekvenser ved en afskaffelse af befordringsfradraget vil være for statskas-sen og for de enkelte familier - fordelt på familietyper og med afstand til ar-bejde på henholdsvis 25, 50, 75 og 100 km.

Svar

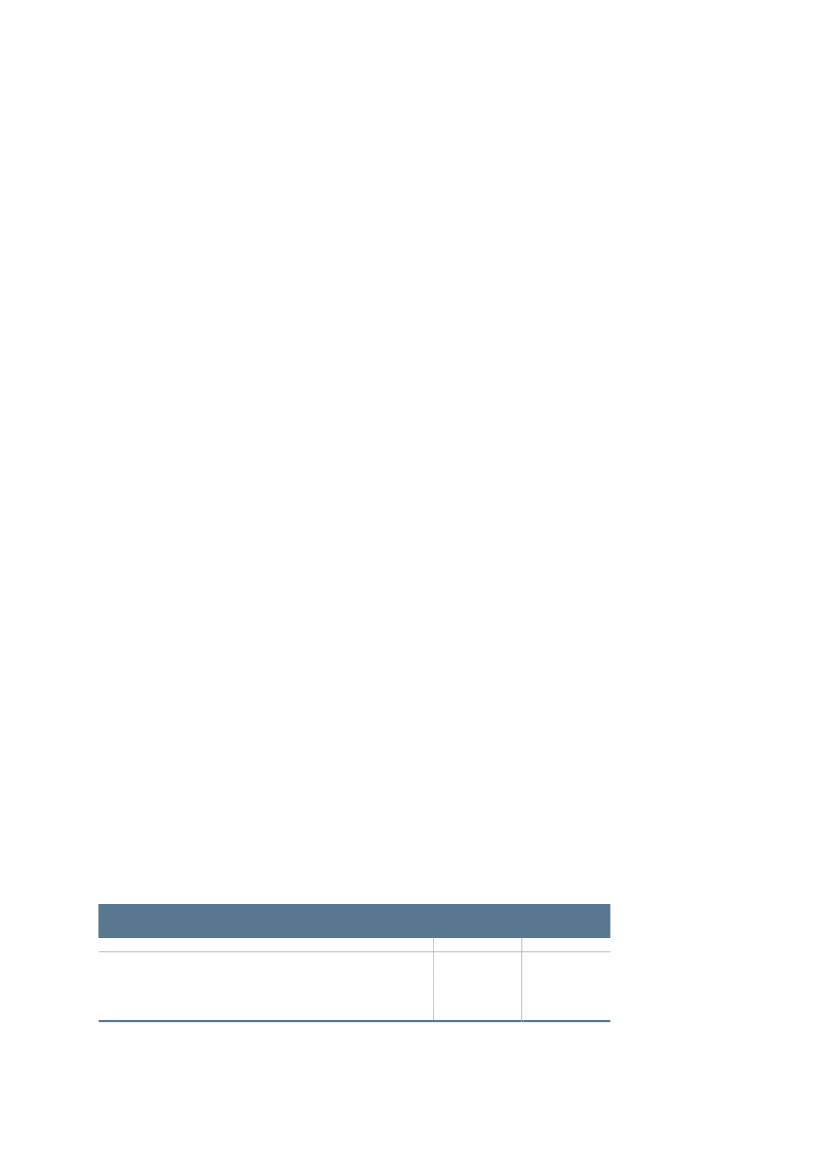

Det bemærkes, at en afskaffelse af befordringsfradraget ikke er en del af rege-ringens politik.I 2014 skønnes knap 950.000 personer at tage fradrag for befordring mellemhjem og arbejde, og det samlede befordringsfradrag skønnes at udgøre ca.16½ mia. kr. Befordringsfradraget er et ligningsmæssigt fradrag, hvor skatte-værdien i en gennemsnitskommune i 2014udgør ca. 30,6 pct. Som følge af2009-skattereformen -Forårspakke 2.0– falder skatteværdien frem til 2019,hvor den udgør ca. 25,6 pct.En eventuel afskaffelse af befordringsfradraget skønnes at medføre et umid-delbart merprovenu påca. 5 mia. kr. i 2014, mens det umiddelbare merprovenui 2019 vil udgøre ca. 4,2 mia. kr. Efter automatisk tilbageløb fra moms og af-gifter vil merprovenuet udgøre ca. 3,8 mia. kr. i 2014 og ca. 3,2 mia.kr. i2019.Merprovenuet skønnes at blive væsentligtreduceret, hvis adfærd indreg-nes. Blandt andet vil en afskaffelse af befordringsfradraget betyde, at transportmellem hjem og arbejde bliver relativt dyrere, hvilket vil medføre mindrependling mellem hjem og arbejde og mindske den relative gevinst ved at være iarbejde. Samtidig vil en afskaffelse af befordringsfradraget også medføre lavereafgifter fra benzin og diesel, og på længere sigt vil det også indebære en mindrebilpark (lavere indtægter fra salg af biler).Itabel 1er vist de umiddelbare økonomiske konsekvenser af en ophævelse afbefordringsfradraget for personer med de i spørgsmålet angivne forskelligeafstande mellem hjem og arbejde.For en person, der har 50 km til arbejde og samlet pendler 100 km om dagenog har 220 arbejdsdage om året,vil en afskaffelse af befordringsfradraget med-føre en umiddelbar tilbagegang i rådighedsbeløbet på godt 11.000 kr. i 2014 ogca. 9.000 kr. i 2019 (2014-niveau).Tabel 1. Skatteændring som følge af en afskaffelse af befordringsfradraget for familie-

typer med forskellig afstand mellem hjem og arbejde

2014-niveauFradragsberettiget kørsel pr. dag50 km100 km150 km200 km2014Kr.-3.780-11.050-16.140-19.7802019Kr.-3.090-9.030-13.190-16.160

Anm.: Det er forudsat 220 arbejdsdage om året, og at familietyperne ikke bor i en af de udvalgte udkantskommuner, hvor der erekstra høje satser for befordring over 120 km. Desuden er det forudsat, at familietyperne ikke er omfattet af reglerne for detsærlige tillæg til befordringsfradraget for personer med lave indkomster.Kilde: Egne beregninger

2/2