Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-327918323. september 2013

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål nr. 669 af 27. august 2013 (alm. del).Spørgsmålet er stillet efter ønske fra Stine Brix(EL).

Holger K. Nielsen/Søren Schou

1/2

Spørgsmål 669

Ministeren bedes oplyse i tabelform, hvor meget en arbejdende dansk stats-borger med en årlig indkomst på en mio. kr. ekskl. pension, der ikke er forsør-ger, og med ejerbolig og benzinbil, har fået i årlig skattelettelse siden SRSF-regeringens tiltrædelse, samt når skatteaftalen fra sommeren 2012 er fuldt ind-faset. Ligeledes ønskes de samme tal oplyst for en ikke-forsøger med en løn-indkomst som en kasseassistent, svarende til ca. 19.000 kr. om måneden.

Svar

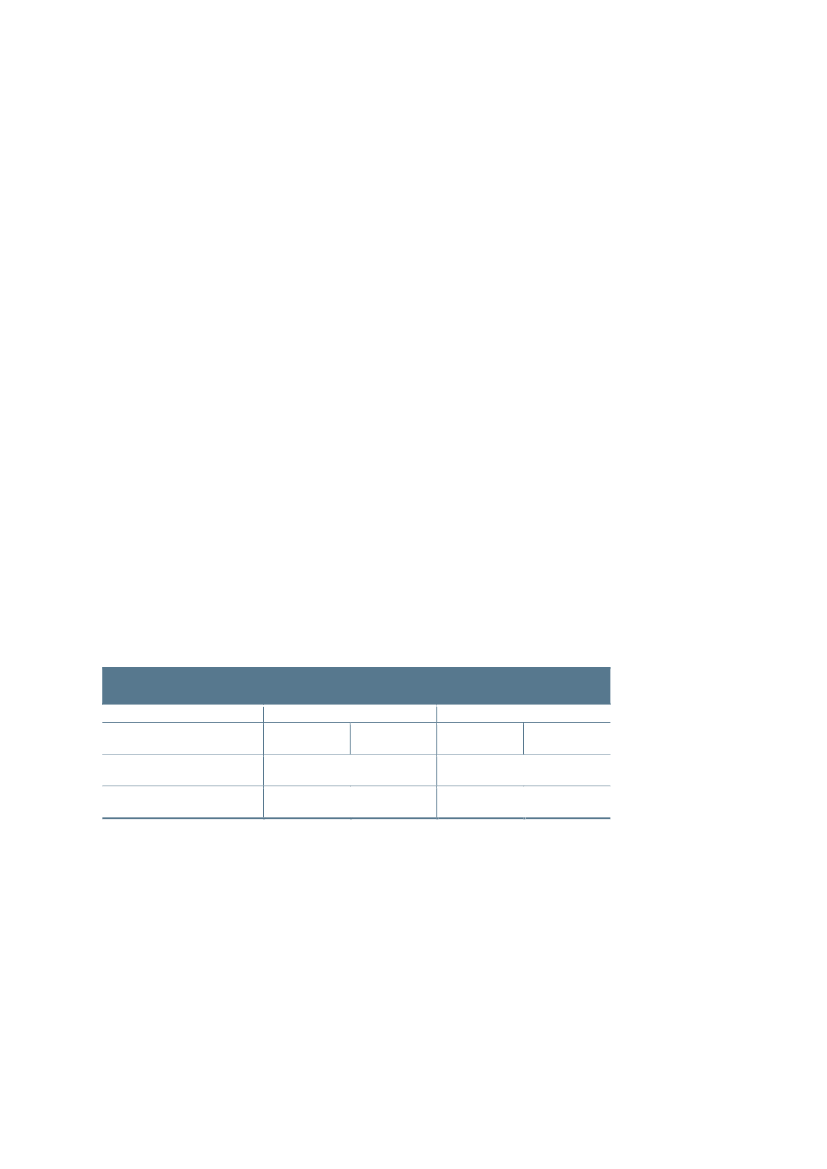

Siden regeringens tiltræden den 3. oktober 2011er der tre gange sket ændringeri indkomstbeskatningen, der har betydning for de familietyper,der spørges til.Første gang var i forbindelse med finanslovsaftalen for 2012, anden gang somfølge af aftalen om en skattereform fra 22. juni 2012 og senest i forbindelsemed finanslovsaftalen for 2013.Virkningen af 2012-skattereformen og finanslovsaftalerne for 2012 og 2013 påskattebetalingen for en enlig uden børn i lejebolig med en årlig lønindkomst på228.000 kr. og en enlig uden børn i ejerbolig med en årlig lønindkomst på 1mio. kr., fremgår af tabel 1.Virkningen på skattebetalingen er dels vist for 2014, dels for 2023, hvor 2012-skattereformen er fuldt indfaset.Tabel 1. Indkomstskattenedsættelse for to familietyper som følge af 2012-skatterefor-men og finanslovsaftalerne for 2012 og 201320142014-niveauEnlig i lejebolig uden børn medlønindkomst på 228.000 kr.Enlig i ejerbolig uden børn medlønindkomst på 1 mio. kr.Kr.1.4435.490I pct. af ind-komst0,630,55Kr.2.39510.8852023I pct. af ind-komst1,051,09

Anm.: Lønindkomst er ekskl. ATP og arbejdsmarkedspension. Boligejeren har årlige renteudgifter på knap 52.000 kr. I bereg-ningerne indgår fra 2012-skattereformen forhøjelserne af topskatte-grænsen og beskæftigelsesfradraget samt den afdæmpe-de regulering af de skattepligtige satsregulerede overførsler fra 2016. For familietyperne har den afdæmpede reguleringbetydning for fradragene vedrørende kontingenter til A-kasse og efterløn.Fra finanslovsaftalen for 2012 indgår tillægget tilden grønne check for lavtlønnede.Fra finanslovsaftalen for 2013 indgår forhøjelsen af bundskatten, forhøjelsen af det skråskatteloft og nedsættelsen af personfradraget.Kilde: Egne beregninger.

2/2