Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-0250203Den 21-08-2013

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål nr. 622 af 7. august 2013 (alm. del).Spørgsmålet er stillet efter ønske fra Torsten SchackPedersen (V).

Holger K. Nielsen

/ Lise Bo Nielsen

1/3

Spørgsmål

Ministeren bedes oversende en oversigt over hhv. den nominelle og den fakti-ske selskabsskattesats i de forskellige OECD-lande.

Svar

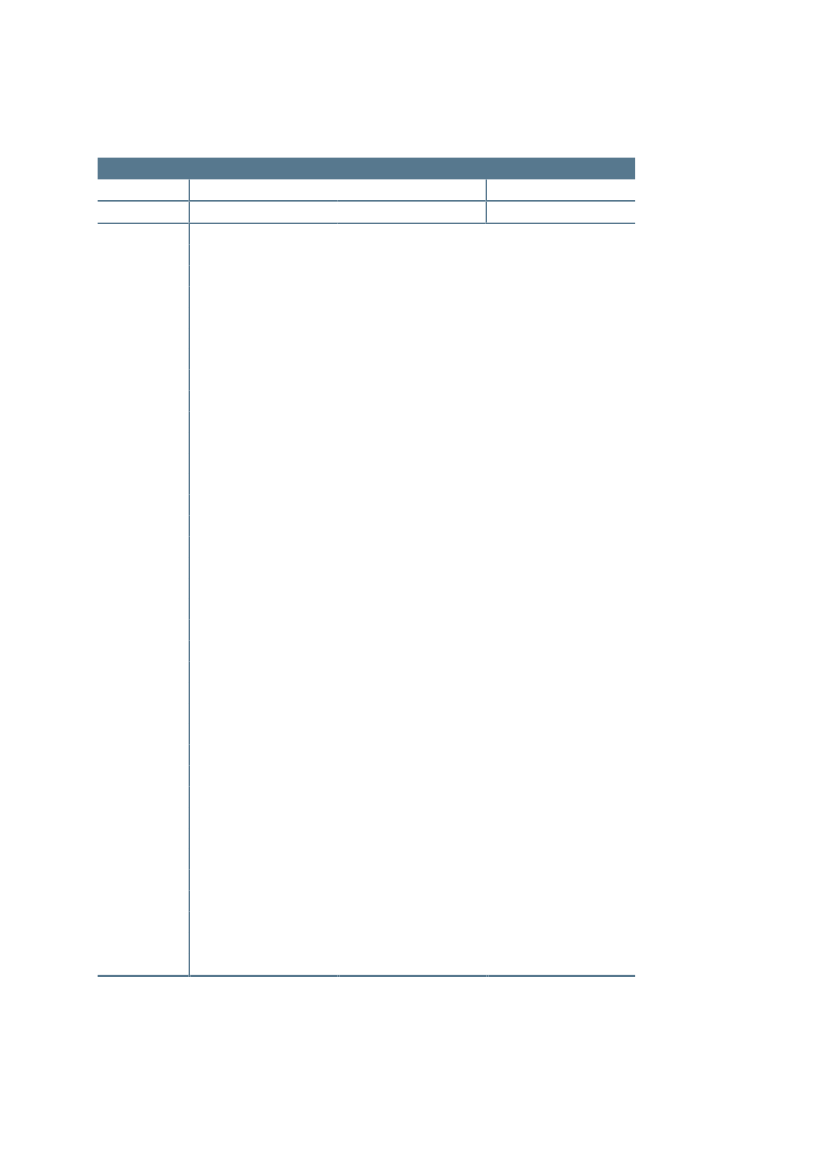

I tabel 1 er vist de aktuelle (”nominelle”) selskabsskattesatser i de enkelteOECD-lande i 2013. Den gennemsnitlige selskabsskattesats i OECD ligger på25,5 pct., hvilket er marginalt over det aktuelle niveau i Danmark på 25 pct.Selskabernes skattebetalinger afhænger ikke kun af størrelsen på selskabsskat-tesatsen, men også af bredden i de enkelte landes selskabsskattebase. Det vilsige landenes regler for opgørelse af indkomst, afskrivninger, øvrige fradrags-muligheder, muligheder for underskudsfremførelse mv.I tabel 1 er derfor vist EU-kommissionens opgørelse af medlemslandenes så-kaldte effektive (”faktiske”) selskabsskattesatserfor 2009, der er det nyeste tal,hvor Danmark indgår. Opgørelsen viser, at den effektive selskabsskattesats iDanmark er opgjort til 18,2 pct. i 2009, hvilket er under gennemsnittet på 19,0pct.En række lande har besluttet eller overvejer at nedsætte deres selskabsskatte-sats i de kommende år, herunder Sverige og England. Den gradvise nedsættel-se af den danske selskabsskattesats fra 25 pct. i 2013 til 22 pct. i 2016 og frem,som blev besluttet med Vækstplan DK, skal bl.a. ses i dette lys.Det skal bemærkes, at der eksisterer forskellige måder at beregne de effektiveselskabsskattesatser på. I EU-kommissionens opgørelse sammenholdes virk-somhedernes faktiske selskabsskattebetalinger med deres indkomst som op-gjort i landenes nationalregnskab. En alternativ metode baseret på modelbe-regninger anvendes af Verdensbanken (i samarbejde med PwC). Her tages ikkeudgangspunkt i virksomhedernes faktiske beskatning og indtjening, men i denberegnede beskatning af énstandardiseret produktionsvirksomhed (med fast-lagt indtjening, lønomkostninger, afskrivninger mv.)I Verdensbankens beregninger indgår udover selskabsskatten også virksomhe-dernes øvrige betalinger af skatter og afgifter, herunder arbejdsgiverbetaltesociale bidrag, afgifter, ejendomsskatter mv.Det er desuden den samme mo-delvirksomhed, der anvendes ved beregningen af de enkelte landes effektiveselskabsskattesats.Der korrigeresikke for forskelle i landenes erhvervsstruktur,og modelvirksomheden kan altså være mere eller mindre repræsentativ for detenkelte land.På denne baggrund finder Skatteministeriet, at EU-kommissionens tal er bedstegnet til at sammenligne landenes selskabsskatteniveau. Begge opgørelsesme-toder er dog forbundet med usikkerhed.

2/3

Tabel 1. Nominel og effektiv selskabsskattesatsNominel selskabsskattesats20132009pct.USAJapanFrankrigBelgienPortugalTysklandAustralienMexicoSpanienLuxembourgNew ZealandNorgeItalienCanadaGrækenlandØstrigDanmarkIsraelHollandFinlandSydkoreaSlovakietEnglandSverigeSchweizEstlandChileIslandTyrkietTjekietUngarnPolenSlovenienIrlandGennemsnit39,137,034,434,031,530,230,030,030,029,228,028,027,526,126,025,025,025,025,024,524,223,023,022,021,121,020,020,020,019,019,019,017,012,525,539,139,534,434,026,530,230,028,030,028,630,028,027,531,025,025,025,026,025,526,024,219,028,026,321,221,117,015,020,020,020,019,021,012,525,7--14,616,4----21,8--20,727,1--24,018,2-7,417,8-21,817,322,5-15,3---20,521,015,022,3-19,0Effektiv selskabsskattesats2009

Anm. Opgørlsen af de effective selskabsskattesatser er baseret på de enkelte landes nationalregnskabsstatistik og er forbundet medusikkerhed.Kilde: OECD og Taxation Trends in the European Union, 2013 edition, Table 86

3/3