Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-024956121-08-2013

TilFolketinget – SkatteudvalgetHermed sendes svar på spørgsmål nr. 616 af 5. august 2013 (alm. del).

Holger K. Nielsen

/ Lise Bo Nielsen

1/2

Spørgsmål

Ministeren bedes redegøre for effekten på statens provenu (opgjort forkommende finansår samt varig virkning inklusive tilbageløb og adfærd),såfremt de ved lovforslaget L 173 (Forslag til lov om ændring afselskabsskatteloven, kildeskatteloven, skattekontrolloven, skatteforvaltnings-loven og forskellige andre love, folketingsåret 2011-12) indførte begrænsningeri adgangen til at fremføre underskud til modregning i efterfølgende årspositive skattepligtige indkomst afskaffes.

Svar

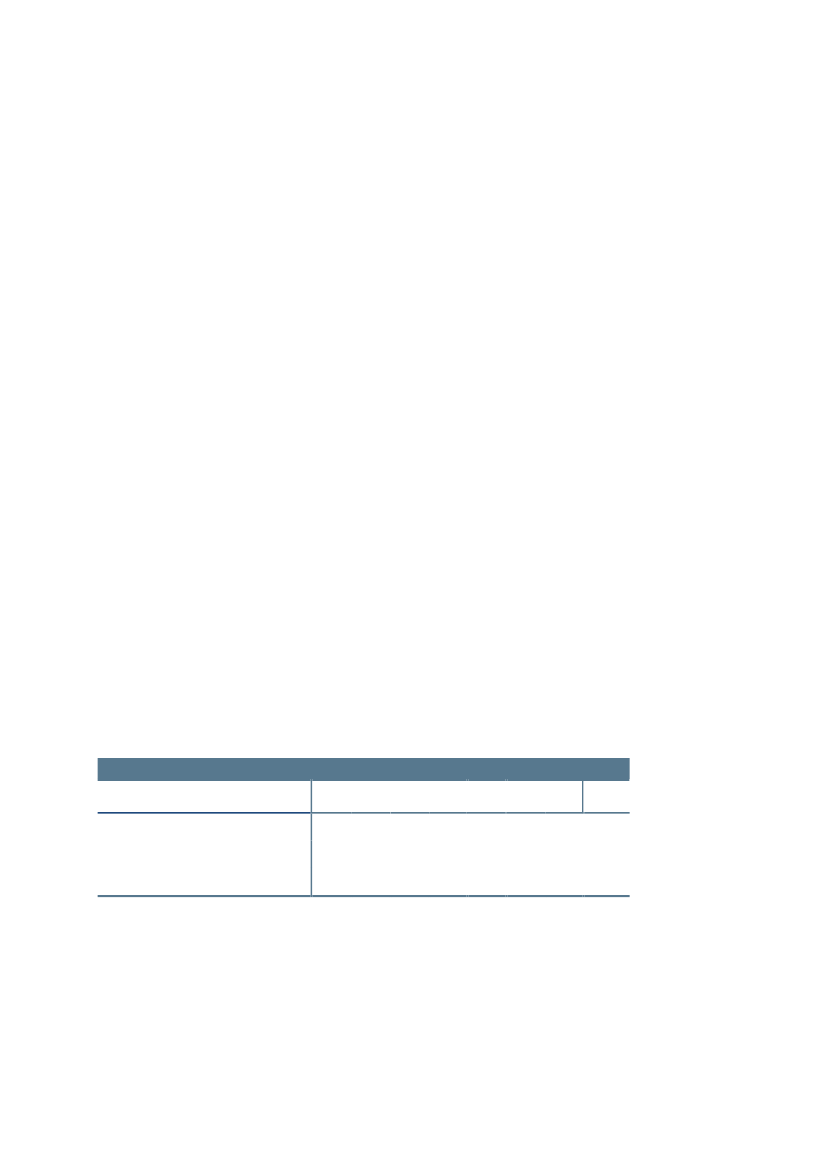

Efter gældende regler kan fremførselsberettigede underskud op til 7,5 mio. kr.altid modregnes i positiv selskabsskattepligtig indkomst, mens underskudherudover højst kan nedbringe den resterende skattepligtige indkomst med 60pct. Hensigten med reglen er, at selskaber med en positiv skattepligtigindkomst over 7,5 mio. kr. altid skal betale selskabsskat.Som udgangspunkt mister selskaberne ikke deres fremførselsberettigedeunderskud. Det er således alene den tidsmæssige placering af fradragene fortidligere års underskud, der reguleres.Jf. tabel 1medfører en afskaffelse af underskudsbegrænsningen et umiddelbartmindreprovenu i 2014 på i størrelsesordenen godt 1 mia. kr. og ca. 750 mio.kr. efter tilbageløb. Varigt skønnes det umiddelbare mindreprovenu at udgøreca. 100 mio. kr. og ca. 70 mio. kr. efter tilbageløb.En afskaffelse af underskudsbegrænsningen vil i mindre omfang kunne styrkede berørte virksomheders incitament til at investere, hvilket på sigt kanøgebeskæftigelsen og væksten i disse virksomheder. Denne adfærdseffekt skønnesdog at have et begrænset omfang og være forbundet med stor usikkerhed,hvorfor den ikke er medregnet i provenuvurderingen.Tabel 1. Provenuvirkning ved en afskaffelse af underskudsbegrænsningen fra 2014Mio. kr. (2014-niveau)Umiddelbart mindreprovenuMindreprovenu efter tilbageløbMindreprovenu efter tilbageløb og adfærd20141.065745745201582057557520166404454452017445315315201838527027020193202252252020255180180Varigvirkning1007070

Anm.: Reglen om underskudsbegrænsning trådte i kraft for indkomstår, der starter den 1. juli 2012 eller senere, dvs. typisk forindkomståret 2013. Der vil således være virksomheder, der pr. 1/1-2014 vil have en større beholdning af fremført underskud end ifravær af underskudsbegrænsningen. Til grund for provenuvurderingen er lagt, at disse virksomheder udnytter denne ekstrabeholdning af underskud over tre år.Kilde: Skatteministeriet

2/2