Skatteudvalget 2012-13

SAU Alm.del

Offentligt

FolketingetSkatteudvalgetChristiansborg1240 København K

Dato:Kontor:Sagsbeh:Sagsnr.:Dok.:

8. august 2013PolitikontoretLinda Björk Nielsen2013-0032-0819826239

Hermed sendes besvarelse af spørgsmål nr. 583 (Alm. del), som Folketin-gets Skatteudvalg har stillet til justitsministeren den 27. juni 2013.

Morten Bødskov/Anne Berg Mansfeld-Giese

Slotsholmsgade 101216 København K.Telefon 7226 8400Telefax 3393 3510www.justitsministeriet.dk[email protected]

Spørgsmål nr. 583 (Alm. del) fra Folketingets Skatteudvalg:

”Hvor mange skattestraffesager er der afgjort i henholdsvis2011 og 2012 af domstolene? I hvor mange af disse sager erder i dommens bemærkninger taget hensyn til lang efterforsk-ningstid, jf. straffelovens § 82. nr. 13 (dvs. givet rabat i straf-udmålingen)?”Svar:

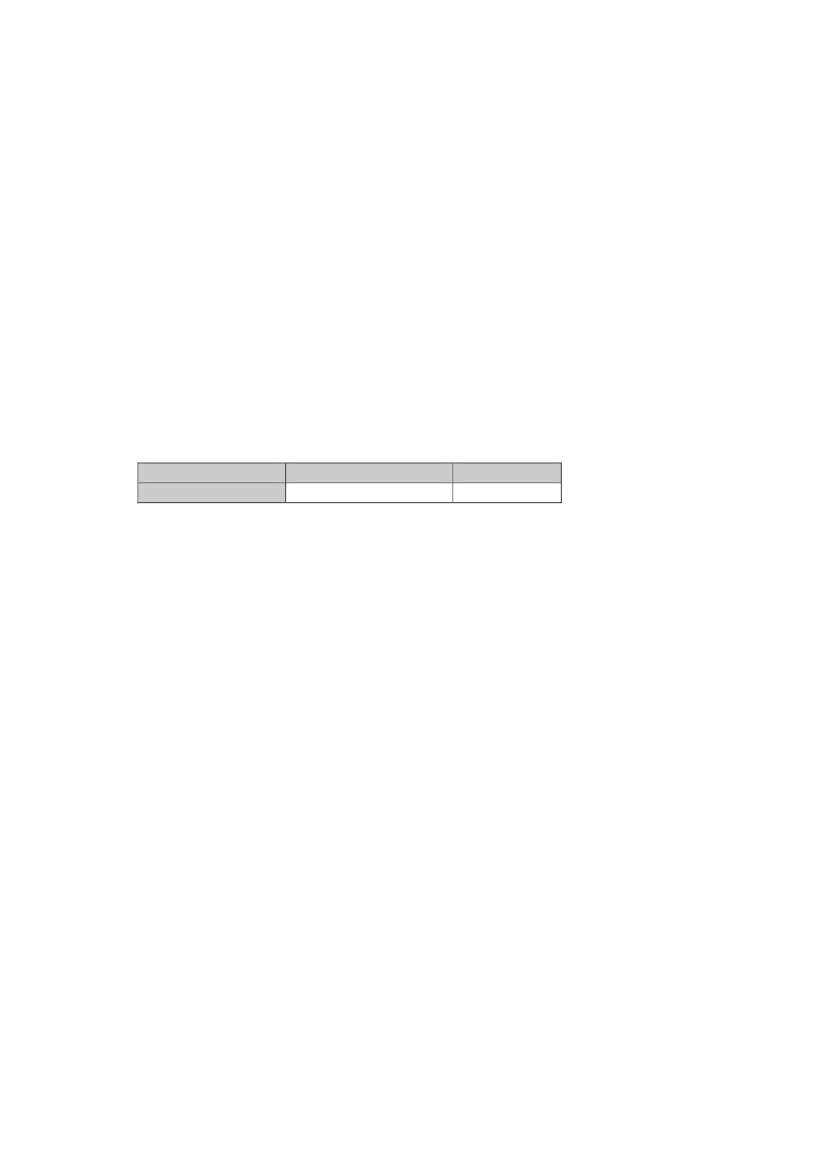

Justitsministeriet har til bug for besvarelsen af spørgsmålet indhentet enudtalelse fra Rigsadvokaten, der har oplyst følgende:”Ifølge politiets sagsstyringssystem (POLSAS) fordeler antal-let af afgørelser truffet ved domstolene i skatte- og afgiftsstraf-fesager i 2011 og 2012 sig således:År

Antal afgørelser

2011

9612012

836De anførte tal omfatter både fældende og frifindende domme.Tallene omfatter de sager, der har været behandlet i politikred-sene og hos de regionale statsadvokaturer.For så vidt angår de skatte- og afgiftsstraffesager, der har væretbehandlet hos Statsadvokaten for Særlig Økonomisk og Inter-national Kriminalitet (SØIK), henvises til mit bidrag til densamtidige besvarelse af spørgsmål nr. 584 (Alm. del) fra Fol-ketingets Skatteudvalg.Det bemærkes, at et betydeligt antal skatte- og afgiftsstraffesa-ger herudover er afgjort udenretligt ved bødeforelæg mv.Som anført i mit bidrag til brug for justitsministerens besvarel-se i Folketingets Skatteudvalg den 25. juni 2013 af samråds-spørgsmål AM (Alm. del) er anklagemyndigheden ikke i be-siddelse af opgørelser over, i hvor mange skatte- og afgifts-straffesager der er sket strafnedsættelse som følge af langsagsbehandlingstid. Dette skyldes, at POLSAS ikke indeholderoplysninger om den udmålte sanktion i forbindelse med en af-gørelse eller om begrundelsen herfor, herunder om straffen erblevet nedsat på grund af lang sagsbehandlingstid.Tilvejebringelse af en opgørelse over, i hvor mange sager der imedfør af straffelovens § 82, nr. 13, måtte være sket reduktionaf den udmålte straf vil således forudsætte, at der i alle landetspolitikredse foretages en fremfinding og manuel gennemgangaf samtlige skatte- og afgiftsstraffesager, der er afgjort i 2011og 2012, med henblik på at belyse, om der i de enkelte domme2

er sket nedsættelse af straffen som følge af lang sagsbehand-lingstid. En sådan meget omfattende og ressourcekrævendegennemgang af et stort antal sager har jeg ikke fundet anled-ning til at iværksætte.Det bemærkes, at spørgsmålet om sagsbehandlingstider løben-de drøftes med politikredsene og statsadvokaturerne, herunderpå møder i anklagemyndighedens fagudvalg om økonomiskkriminalitet. På baggrund af disse drøftelser må det antages, atder i almindelighed ikke er problemer med, at straffene i skat-te- og afgiftsstraffesager bliver nedsat som følge af lang sags-behandlingstid, og at det således kun er i få tilfælde, at en så-dan strafnedsættelse kommer på tale.Som der nærmere er redegjort for bl.a. i mit bidrag til Justits-ministeriets besvarelse af 24. oktober 2012 af spørgsmål nr.925 og 926 (Alm. del) fra Folketingets Skatteudvalg, er be-handlingen af sager om økonomisk kriminalitet, herunder skat-te- og afgiftssager, et særligt prioriteret indsatsområde for poli-tiet og anklagemyndigheden. Politiet og anklagemyndighedener endvidere generelt meget opmærksom på, at alle straffesagerfremmes med den fornødne hurtighed, jf. herved retsplejelo-vens § 96, stk. 2, herunder således at der ikke opstår spørgsmålom formildelse af straffen som følge af for lang sagsbehand-lingstid.”

3