Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 12-0225080Dato: 23. april 2013

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 46 af 22. oktober2012. Spørgsmålet er stillet efter ønske fra Mads Rørvig(V).(Alm. del).

Holger K. Nielsen/Jeanette Rose Hansen

Spørgsmål:Ministeren bedes oplyse det samlede provenutab (med beregning af tilbageløb og ændretadfærd), såfremt beløbsgrænsen for frekvensen for afregning af moms for virksomhederøges med henholdsvis 25 pct., 50 pct. og 100 pct. således, at virksomheder eksempelvisførst skal afregne moms på månedsbasis, hvis deres samlede momspligtige leverancer over-stiger henholdsvis 18,75 mio. kr. årligt, 22,5 mio. kr. årligt og 30 mio. kr. årligt. Beløbetbedes opgjort per afregningsklasse.Svar:Afgiftsperioderne for virksomheders momsafregning er henholdsvis kalendermåneden,kvartalet eller halvåret. ”Store” virksomheder, der har en årlig omsætning på over 15 mio.kr., afregner pr. måned. ”Mellemstore” virksomheder, der har en omsætning på 1-15 mio.kr., afregner pr. kvartal, mens ”små” virksomheder med en omsætning på under 1 mio. kr.afregner pr. halvår. Ved at hæve beløbsgrænsen for henholdsvis månedsafregning og kvar-talsafregning opstår et mindreprovenu for staten. Mindreprovenuet opstår, da berørte virk-somheder får en længere kredittid, hvilket medfører en negativ rentevirkning for staten.Statens umiddelbare mindreprovenu ved en forhøjelse af beløbsgrænserne for momsafreg-ning med henholdsvis 25 pct., 50 pct. og 100 pct. skønnes at udgøre henholdsvis 60 mio.kr., 115 mio. kr. og 205 mio. kr. i 2013,jf. tabel 1.

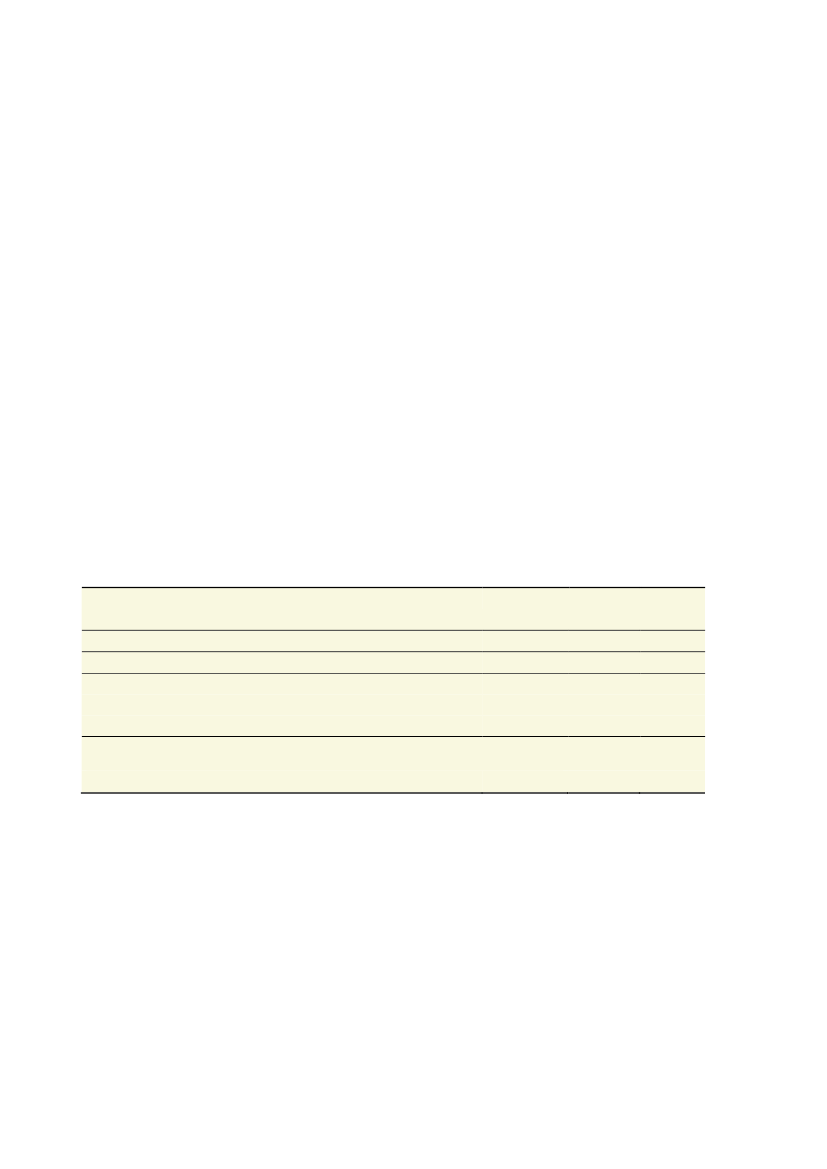

Tabel 1Mindreprovenu ved forhøjet beløbsgrænse for momsafregning på månedsbasis (i 2013).

Mio. kr. (2013-niveau)

Forhøjet beløbsgrænse (pct.)

Umiddelbart mindreprovenuMindreprovenu efter tilbageløbMindreprovenu efter tilbageløb og adfærdNote:1) Mindreprovenuet er beregnet pba. en forudsætning om en nominel rente på 4,75 pct.2) Der er regnet med uændret registreringsgrænse for momspligtig virksomhed.25

60353550

1157060100

205125110

En forhøjet beløbsgrænsen for momsafregning på månedsbasis medfører et tilbageløb gen-nem et stigende grundlag for selskabsskatten samt et øget udbytte af aktionærskatter m.v.Tilbageløbet er skønnet til 40 pct. af den umiddelbare provenuvirkning, og statens min-dreprovenu reduceres derfor i henhold hertil.På sigt antages det, at den lempelse, virksomhederne får som følge af den længere kredittid,overvæltes i lønningerne. Det øger forbrugernes realindkomst, hvilket fører til et øget ar-bejdsudbud. Det er antaget, at denne adfærdseffekt udgør ca. 10 pct. af provenuvirkningenefter tilbageløb, hvilket reducerer det statslige mindreprovenu yderligere.

Side 2