Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-0111684Dato: 03.05.2013

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 380 af 5. april 2013.Spørgsmålet er stillet efter ønske fra Ole Hækkerup (S)(MFU).(Alm. del).

Holger K. Nielsen/Søren Schou

Spørgsmål 380:Der ønskes en opgørelse af den isolerede fordelingseffekt på indkomstdeciler af den skat-temæssige del af aftalen mellem regeringen og Enhedslisten om finansloven for 2013, jf.foranstående spørgsmål.

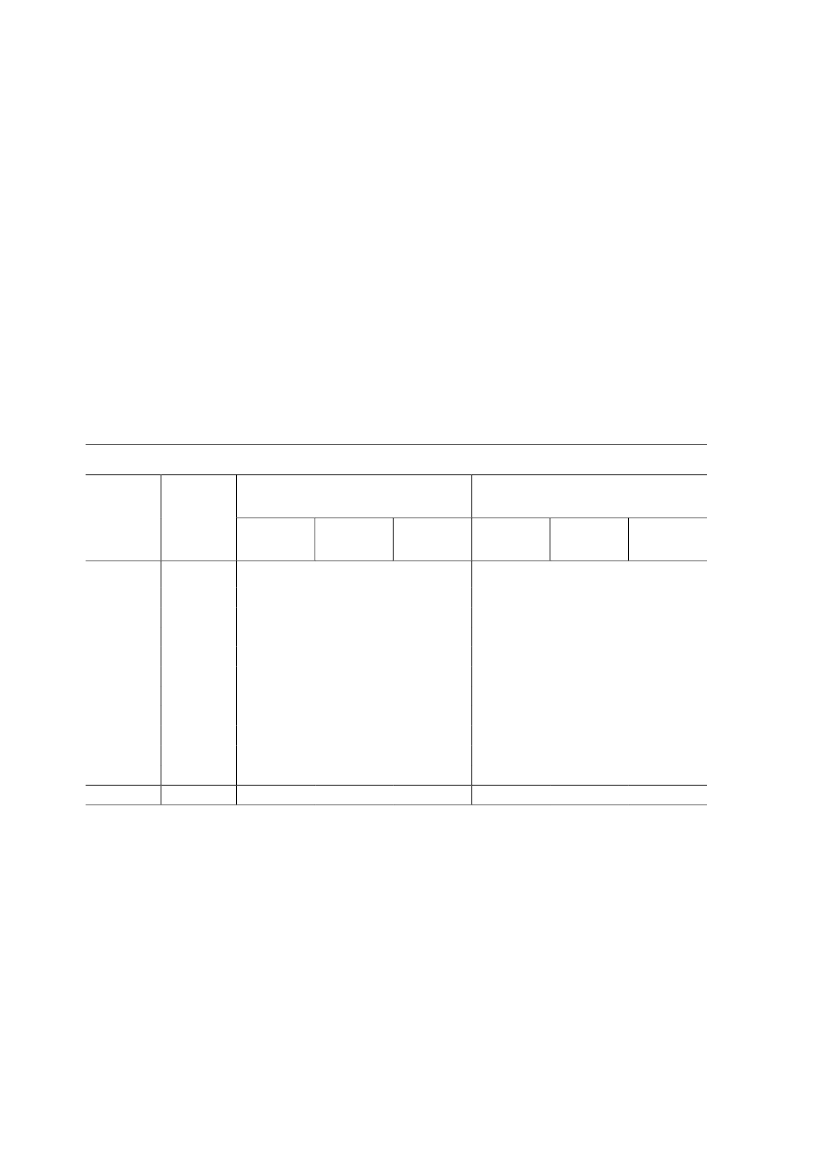

Svar:De ønskede oplysninger fremgår af tabel 4 i lovforslag L 82 af 16. november 2012og er gengivet nedenfor.I tabellen omfatter ”afgiftslettelse” afskaffelse af afgiften på mættet fedt, lempelse af el-varmeafgiften og bortfald af den planlagte udvidelse af afgiftsgrundlaget for chokoladeaf-giften (sukkerafgiften). ”Skatteforhøjelse” omfatter nedsættelsen af personfradraget og for-højelsen af bundskatten. Der er indregnet afgiftslettelser på ca. 3,5 mia. kr. og skatteforhø-jelser på ca. 3,4 mia. kr.

Fordelingsmæssige konsekvenser af Afgifts – og konkurrencepakken (2013-niveau)Gns. ændring i rådighedsbeløbAntalpersoner(1.000)1. decil2. decil3. decil4. decil5. decil6. decil7. decil8. decil9. decil10. decilAlleAnm:

Ændring i rådighedsbeløbi pct. af disponibel indkomstAfgifts-lettelsePct.0,70,50,50,40,40,40,40,40,40,30,4Skattefor-højelsePct.-0,5-0,4-0,4-0,4-0,4-0,4-0,4-0,4-0,4-0,3-0,4SamletvirkningPct.0,20,10,10,10,10,10,00,00,00,00,1

Afgifts-lettelseKr.5006607408208709601.0001.1001.2801.610950

Skattefor-højelseKr.-380-550-620-690-760-830-910-1.010-1.140-1.490-840

SamletvirkningKr.1201101201301101309090140110110

5495495495495495495495495495495.495

Tabellen viser ækvivalerede skatter og afgifter. Ved ækvivalering foretages der en korrektion af indkomster ogskatter, der tager højde for antallet af medlemmer i en familie. Dermed bliver det muligt at sammenligne ind-komster og skatter for familier med forskellig størrelse. Som følge af at der er foretaget ækvivalering er det ikkemuligt at omregne fordelingstallene til provenu.

Side 2