Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-0111684Dato: 3. maj 2013

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 379 af 5. april 2013.Spørgsmålet er stillet efter ønske fra Ole Hækkerup (S)(MFU).(Alm. del).

Holger K. Nielsen/Thomas Larsen

Spørgsmål 379:Der ønskes en oversigt over de skattemæssige dele af aftalen mellem regeringen og En-hedslisten om finansloven for 2013, med en angivelse af de provenumæssige konsekvenserpå finansloven for 2013 og på længere sigt.

Svar:De ønskede oplysninger fremgår af tabel 1 nedenfor, hvor der i oversigtsform er vistde vedtagne og gennemførte skatte- og afgiftsændringer som følge af aftalen om finanslo-ven for 2013.Det skal bemærkes vedr. L 82 nedenfor, at beskatningen af fuldt skattepligtiges udenland-ske lønindkomst og indekseringen af fedtafgiften blev annulleret i forbindelse med detteforslag. Disse to nedsættelser er ikke medtaget i tabel 1 nedenfor, da de heller ikke indgårsom gennemførte stigninger i tabel 1 i svaret på alm. del nr. 377 i indeværende folketingsår.

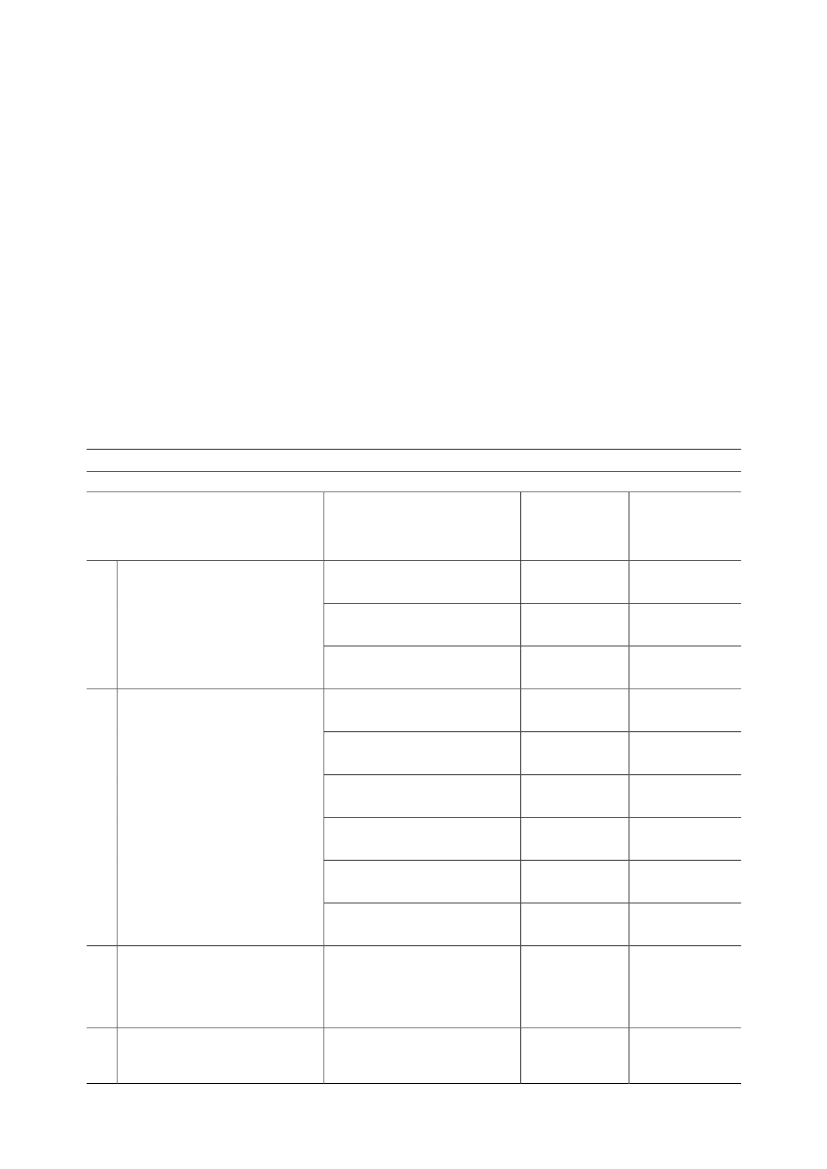

Tabel 1. Skatte- og afgiftsændringer som følge af aftalen om finansloven for 2013Folketingsåret 2012-2013

Lovforslag

Elementer med skatte- og af-

giftsændringer

L 81Forslag til lov om ændring af selskabs-skatteloven, lov om afgift af lønsumm.v., afskrivningsloven og forskelligeandre love (Ophævelse af andelsbe-skatningen, forhøjelse af visse lønsums-afgiftssatser, nedsættelse af afskriv-ningssatsen for store vindmøller og for-højelse af kaskoforsikringer for lystfartø-jer m.v.)Forslag til lov om ophævelse af fedtaf-giftsloven og om ændring af lov om afgiftaf elektricitet, ligningsloven, personskat-teloven med flere love (Ophævelse affedtafgiftsloven, nedsættelse af elvar-meafgiften, lempeligere beskatning afudenlandsk indkomst, forhøjelse afbundskatten og nedsættelse af person-fradraget m.v.)a. Lønsumsafgiftssatsen forhøjes med1,04 procentpoint, hvor finansiellevirksomheder er friholdtb. Afskrivningssatsen for store vind-møller nedsættes til 15 pct.c. Kaskoforsikringsafgiften på fritids-fartøjer forhøjes fra 1 pct. til 1,34 pct.a. Forhøjelse af bundskatten med 0,19pct.-point fra og med indkomståret2013.b. Nedsættelse af personfradraget tilpersoner fyldt 18 år med 900 kr. og tilpersoner under 18 år med 700 kr.c. Forhøjelse af det skrå skatteloft fra51,5 til 51,7 fra 2013.d. Afskaffelse af fedtafgiften med virk-ning fra 1. januar 2013.e. Nedsættelse af afgiften på elvarmemed 29,3 øre pr. kWh.f. Bortfald af sukkerafgift.

Provenuændring

Provenuændring

(varig virkning

(umiddelbar

efter tilbageløb

virkning)

og adfærd)

300 mio. kr.2013: 465 mio. kr.2016: 465 mio. kr.2013: 180 mio. kr.2016: 320 mio. kr.2013: 40 mio. kr.2016: 40 mio. kr.2013: 1.980 mio. kr.2016: 1.980 mio. kr.2013: 1.440 mio. kr.2016: 1.440 mio. kr.Indregnet i a.100 mio. kr.

30 mio.kr.

L 82

1.270 mio. kr.

1.115 mio. kr.

Indregnet i a.

-1.020 mio. kr.

2013: -1.615 mio. kr.2016: -1.1285mio. kr.2013: -460 mio. kr.2016: -410 mio. kr.2013: -1.500 mio. kr.2016: -1.500 mio. kr.2013: 30 mio. kr.2016: 30 mio. kr.

-55 mio. kr.

-875 mio. kr.

L 83

Forslag til lov om ændring af lov om re- Justering af godtgørelsen for registre-gistrering af køretøjer og registreringsaf- ringsafgift ved eksport af køretøjer; forgiftslovenbrugte biler fra 7.500 kr. til 8.500 kr.,og for motorcykler og varebiler fra4.000 kr. til 4.500 kr.Forslag til lov om ændring af lov oma. Nettoafregning af elafgiftsloven er-fremme af vedvarende energi, lov omstattes med timeafregning for alle VE-elforsyning, lov om afgift af elektricitet og anlæg.

15 mio. kr.

L 86

390 mio. kr.

2013: 100 mio. kr.2015: 260 mio. kr.

Side 2

ligningsloven (Støtte til solcelleanlæg og b. Ændring i beskatningen af investe-øvrige små vedvarende energi-anlæg)ring i vedvarende energi-anlæg, såikke-erhvervsdrivende ejere ikke kanopgøre den skattepligtige indkomst afvedvarende energi-anlæg efter de reg-ler, der gælder for erhvervsdrivende.

60 mio. kr.

2013: 280 mio. kr.2015: 515 mio. kr.

Side 3