Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-0111684Dato: 3. maj 2013

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 378 af 5. april 2013.Spørgsmålet er stillet efter ønske fra Ole Hækkerup (S)(MFU).(Alm. del).

Holger K. Nielsen/Søren Schou

Spørgsmål 378:Der ønskes en opgørelse af den isolerede fordelingseffekt på indkomstdeciler af den gen-nemførte ”Aftale om skattereform” af 22. juni 2012, jf. foranstående spørgsmål.

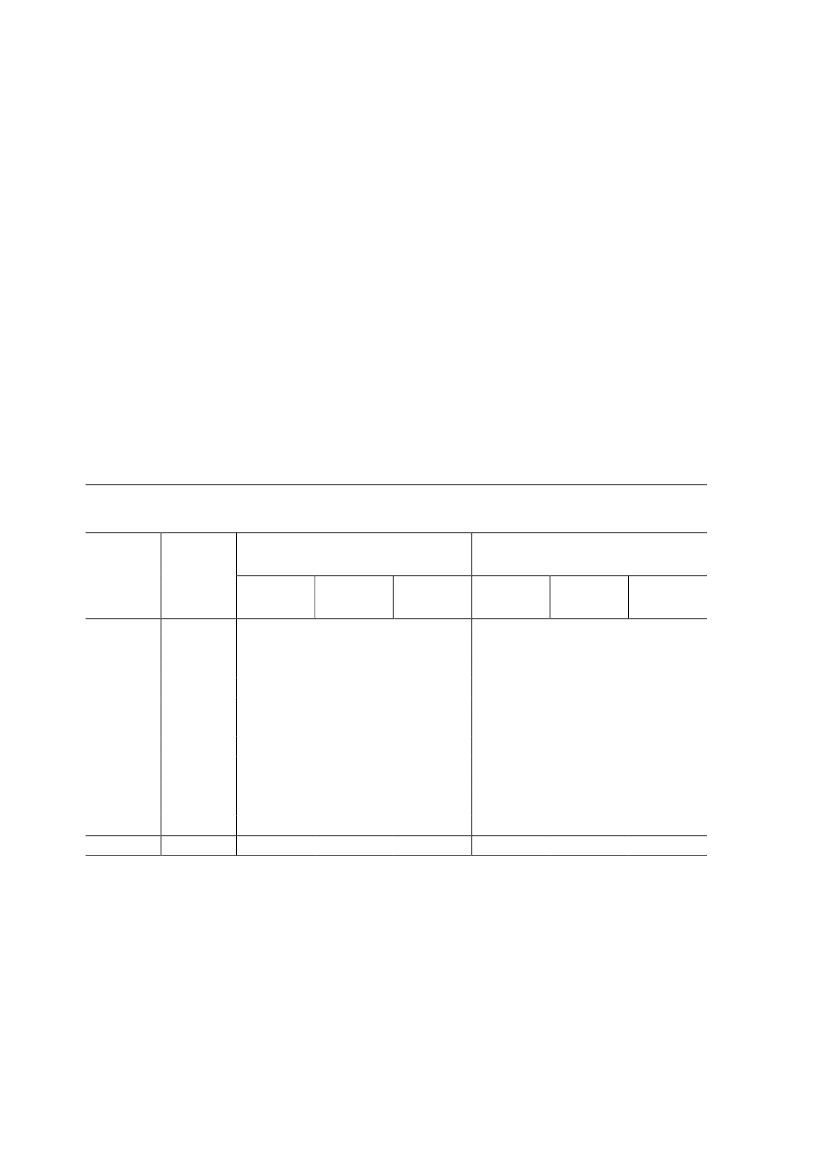

Svar:De ønskede oplysninger fremgår af tabel 4.3.2 i lovforslag L 194 af 14. august 2012og er gengivet nedenfor.I tabellen omfatter ”skatter og afgifter” forhøjelsen af beskæftigelsesfradraget, det ekstrabeskæftigelsesfradrag til enlige forsørgere, forhøjelsen af topskattegrænsen, indekseringenaf visse afgifter, nedsættelse af loft over rejsefradrag, ophævelse af fradrag for grundfor-bedringer, øget beskatning af fri bil, forhøjelsen af udligningsafgiften for dieselbiler samtøget efterrettelighed. ”Udgifter” omfatter aftrapningen af børne- og ungeydelsen for famili-er med høje indkomster, den afdæmpede regulering af overførsler i perioden 2016-2023,forhøjelsen af den supplerende pensionsydelse (ældrechecken) og forhøjelsen af pensions-tillægget for folkepensionister. Der er indregnet elementer svarende til en samlet forbedringaf de disponible indkomster på ca. 6,8 mia. kr.Fordelingsmæssige konsekvenser af 2012-skattereformen på indkomstdeciler. Fuldt ind-faset (2023-regler i 2013-niveau)Gns. ændring i rådighedsbeløbAntalpersoner1. decil2. decil3. decil4. decil5. decil6. decil7. decil8. decil9. decil10. decilAlleAnm:

Ændring i rådighedsbeløbi pct. af disponibel indkomstSkatter ogafgifterPct.0,30,30,50,70,91,11,31,41,61,51,1UdgifterPct.-1,3-0,2-0,2-0,4-0,3-0,3-0,2-0,2-0,2-0,2-0,3SamletvirkningPct.-1,00,10,30,40,60,91,11,31,41,20,9

Skatter ogafgifterKr.1904707501.3301.8702.4303.0603.8504.8806.3602.530

UdgifterKr.-820-300-260-670-660-570-460-480-540-960-570

SamletvirkningKr.-6301704906601.2101.8702.6003.3704.3405.4001.960

(1.000)5495495495495495495495495495495.495

Tabellen viser ækvivalerede skatter og afgifter. Ved ækvivalering foretages der en korrektion af indkomster ogskatter, der tager højde for antallet af medlemmer i en familie. Dermed bliver det muligt at sammenligne ind-komster og skatter for familier med forskellig størrelse. Som følge af at der er foretaget ækvivalering er det ikkemuligt at omregne fordelingstallene til provenu.

I tabellen er medregnet indeksering af fedtafgiften, der skønnedes at medføre et varigt mer-provenu på ca. 260 mio. kr. inkl. moms. Indekseringen af fedtafgiften blev annulleret i for-bindelse med afskaffelse af fedtafgiften med aftalen om finansloven for 2013. Det har dogkun marginal betydning for skønnene over de fordelingsmæssige konsekvenser i tabellen.

Side 2