Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-0111684Dato: 3. maj 2013

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 377 af 5. april 2013.Spørgsmålet er stillet efter ønske fra Ole Hækkerup (S)(MFU).(Alm. del).

Holger K. Nielsen/Thomas Larsen

Spørgsmål 377:Der ønskes en oversigt over de ændringer, der er gennemført som følge af "Aftale om skat-tereform" af 22. juni 2012, med angivelse af de provenumæssige konsekvenser på finanslo-ven for 2013 og på længere sigt.

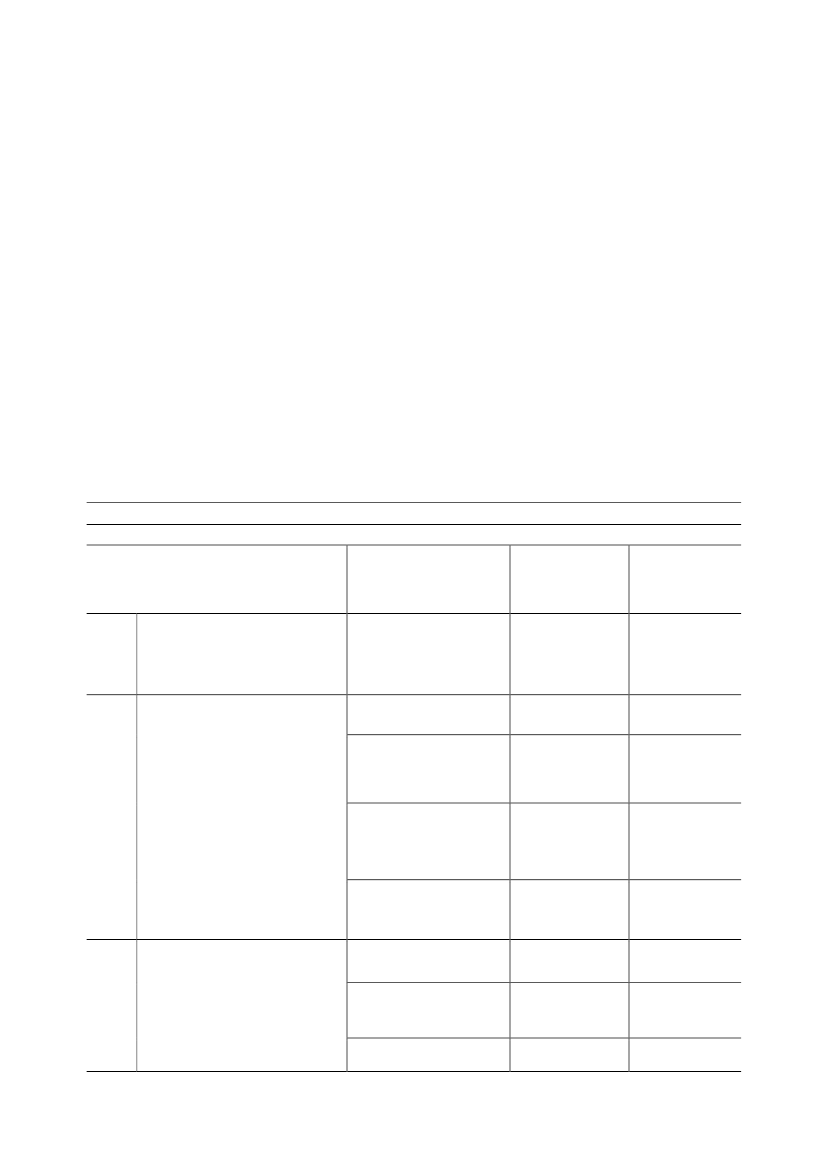

Svar:De ønskede oplysninger fremgår af tabel 1 nedenfor, hvor der i oversigtsform er vistde vedtagne og gennemførte skatte- og afgiftsændringer som følge af Skattereformen fra2012.Det skal bemærkes vedr. L 195 i folketingsåret 2011-12, at beskatningen af fuldt skatteplig-tiges udenlandske lønindkomst blev annulleret i forbindelse med aftalen om finansloven for2013. Tilsvarende skal det bemærkes vedr. L 197 i folketingsåret 2011-12, at indekseringenaf fedtafgiften blev annulleret i forbindelse med afskaffelsen af fedtafgiften med aftalen omfinansloven for 2013. Disse to finansieringsbidrag er derfor ikke blevet gennemført og ind-går ikke i tabel 1. Finansieringsbidragene blev erstattet fuldt ud i forbindelse med aftalenom finansloven for 2013.Tabel 1. Skatte- og afgiftsændringer som følge af Skattereformen fra 2012Folketingsåret 2011-2012

Lovforslag

Elementer med skatte- og

afgiftsændringer

Provenuændring

(varig virkning Provenuændring

efter tilbageløb og

(umiddelbar

adfærd)

virkning)

-60 mio. kr.2013: -1.035 mio. kr.2022: -50 mio. kr.

L 192

Forslag til lov om ændring i afskrivnings- Afskrivningssats på 115 pct. afloven (Forhøjelse af afskrivningsgrundla- anskaffelsessummen for fa-get for investeringer i nye driftsmidler)briksnye driftsmidler, som eranskaffet i perioden fra og medd. 30. maj 2012 og indtil ud-gangen af kalenderåret 2013.Forslag til lov om ændring af ligningslo-ven, lov om børne- og ungeydelse, per-sonskatteloven mv. (Skattereform - for-højelse af beskæftigelsesfradraget ogtopskattegrænsen, ekstra beskæftigel-sesfradrag for enlige forsørgere, aftrap-ning af børne- og ungeydelsen for famili-er med høje indkomster m.v.)a. Aftrapning af børne- og un-geydelsen.b. Gradvis forhøjelse af be-skæftigelsesfradraget til 10,65pct. og det maksimale fradragtil 34.100 kr.c. Ekstra beskæftigelsesfradragtil enlige forsørgere på 6,25 pct.og et maksimalt fradrag på20.000 kr.

L 194

120 mio. kr.

2013: 0 mio. kr.2022: 280 mio. kr.2013: -5.310 mio. kr.2022: -8.960 mio. kr.

-5.240 mio. kr.

-210 mio. kr.

2013: 0 mio. kr.2022: -400 mio. kr.

d. Gradvis forhøjelse aftopskattegrænsen til 467.000kr.L 195Forslag til lov om ændring af ligningslo-ven, kildeskatteloven og personskattelo-ven (Nedsættelse af loft over rejsefra-drag, øget beskatning af fri bil, beskat-ning af fuldt skattepligtiges udenlandskelønindkomst, beskatning ved arbejdsud-leje og udvidet beskatning af lønarbejde iDanmark.)a. Nedsættelse af loft for rejse-fradrag og dobbelthusførelse til25.000 kr. pr. indkomstår.b. Øget beskatning af fri bil viaforhøjelse af miljøtillæg og ned-sættelse af beregningsgrund-lag.c. Beskatning ved arbejdsudle-je.

-1.920 mio. kr.

2013: -2.830 mio. kr.2022: -4.770 mio. kr.

100 mio. kr.

2013: 135 mio. kr.2022: 110 mio. kr.2013: 220 mio. kr.2022: 220 mio. kr.

130 mio. kr.

80 mio. kr.

2013: 90 mio. kr.2022: 100 mio. kr.

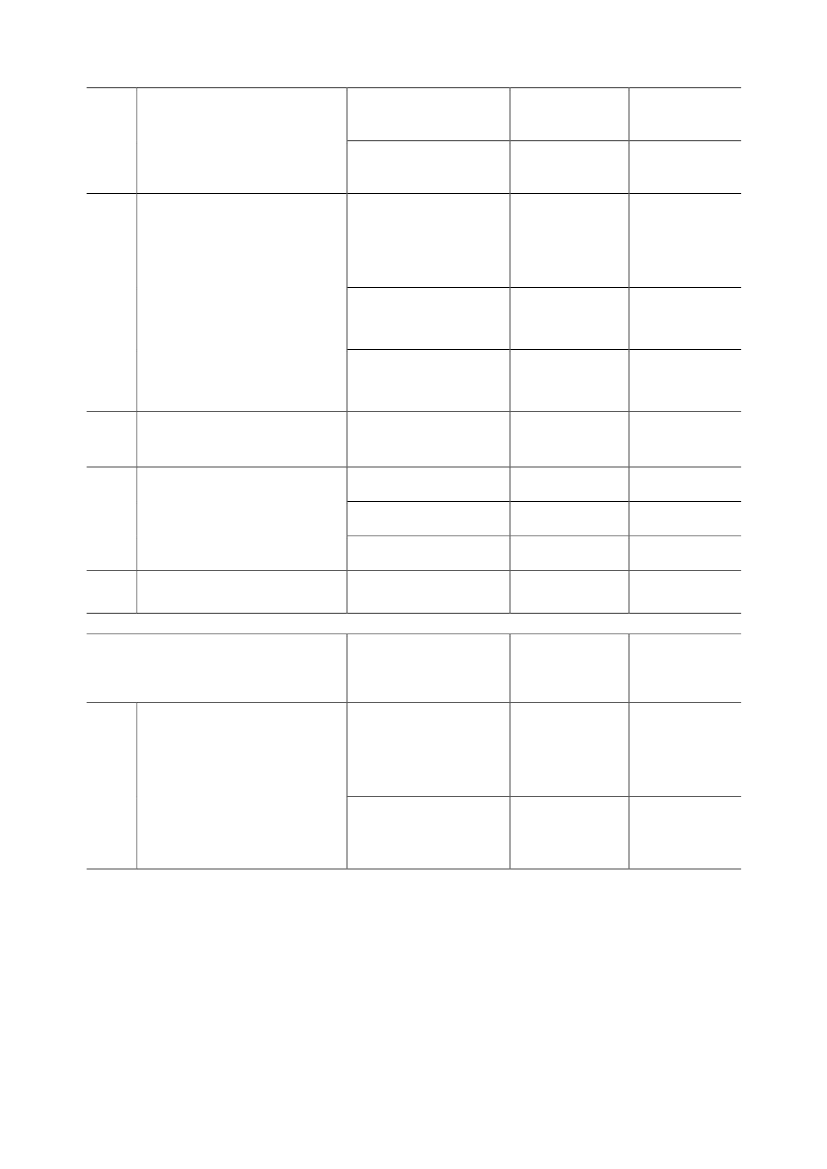

Side 2

L 196

Forslag til lov om ændring af pensions-beskatningsloven og andre love (Afskaf-felse af fradragsret m.v. for indbetalingertil kapitalpension og adgang til fusionmellem pensionskasser m.v. og forsik-ringsselskaber m.v.)

a. Ophævelse af fradragsrettenfor indskud på kapitalpension.

Ingen varig virkning

2013: 5.440 mio. kr.2022: 3.050 mio. kr.

b. Adgang til omlægning af ka-pital pensionsordning i 2013.

Ingen varig virkning

2013: 5.000 mio. kr.2022: -200 mio. kr.

L 197

Forslag til lov om ændring af lov om for-skellige forbrugsafgifter, brændstoffor-brugsafgiftsloven, tonnageskatteloven ogforskellige andre love (Indeksering afforskellige punktafgifter og de løbendebilafgifter, regulering af tonnageskatten,forhøjelse af udligningsafgiften og for-længelse af afgiftsfritagelsen for brint- ogelbiler)

a. Indeksering af forbrugsafgif-ter, øl- og vinafgift, spiritusaf-gift, chokoladeafgift, konsumi-safgift, mineralvandsafgift,vandafgift, brændstofforbrugs-afgift, vægtafgift og tonnage-skat.b. Forhøjelse af udligningsaf-gift.

1.430 mio. kr.

2013: 200 mio. kr.2022: 2.780 mio. kr.

350 mio. kr.

2013: 740 mio. kr.2022: 660 mio. kr.

c. Fritagelse af elbiler mv.

-10 mio. kr.

2013: -130 mio. kr.2022: 0 mio. kr.

L 198

Forslag til lov om ændring af vurderings- Afskaffelse af fradraget forloven og skatteforvaltningsloven (Afskaf- grundforbedringer.felse af grundforbedringsfradrag og æn-dring af regler om genoptagelse m.v.)Forslag til lov om ændring af ligningslo-ven, kursgevinstloven, skattekontrollovenog kildeskatteloven. (Beskatning af akti-onærlån, fortryk og låsning af udvalgteindberetningspligter, bedre forskudspro-ces m.v.)a. Beskatning af aktionærlån.b. Fortryk og låsning af udvalg-te indberetningspligter.c. Bedre forskudsproces.

380 mio. kr.

2013: 30 mio. kr.2022: 370 mio. kr.

L 199A

160 mio. kr.55 mio. kr.75 mio. kr.75 mio. kr.

2013: 210 mio. kr.2022: 210 mio. kr.2013: 0 mio. kr.2022: 75 mio. kr.2013: 20 mio. kr.2022: 100 mio. kr.2013: 100 mio. kr.2022: 100 mio. kr.

L 199B

Forslag til lov om ændring af skattekon- Feltlåsning for selvstændigttrolloven og kildeskatteloven (Feltlåsning erhvervsdrivende.for selvstændigt erhvervsdrivende)

Folketingsåret 2012-2013

Lovforslag

Elementer med skatte- og

afgiftsændringer

Provenuændring

(varig virkning Provenuændring

efter tilbageløb og

(umiddelbar

adfærd)

virkning)

350 mio.kr.2013: 150 mio. kr.2022: 685 mio. kr.L 49

Forslag til lov om ændring af aktieavan-cebeskatningsloven, ligningsloven, løn-sumsafgiftsloven og forskellige andrelove (Forhøjelse af lønsumsafgiften forden finansielle sektor mv.)

a. Øget beskatning af finansiel-le institutioner ved at forhøjelønsumsafgiften fra 10,5 pct. til10,9 pct. af afgiftsgrundlaget forvirksomheder inden for denfinansielle sektor, der betalerlønsumsafgift efter metode 2.b. Ophævelse af iværksætter-skatten, ved indførelse af skat-tefrihed for gevinst på unotere-de porteføljeaktier.

-390 mio. kr.

2013: -110 mio. kr.2022: -480 mio. kr.

Side 3