Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-0111684Dato: 3. maj 2013

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 376 af 5. april 2013.Spørgsmålet er stillet efter ønske fra Ole Hækkerup (S)(MFU).(Alm. del).

Holger K. Nielsen/Søren Schou

Spørgsmål 376:Det ønskes oplyst, hvad provenuet af arbejdsmarkedsbidraget på 8 pct. forventes at være påfinansloven for 2013, så det kan vurderes, hvilket provenu, der ville kunne oppebæres, hvisarbejdsmarkedsbidraget forøges med f.eks. 1 pct. til 9 pct.

Svar:Arbejdsmarkedsbidraget skønnes i 2013 at indbringe et umiddelbart provenu til sta-ten på ca. 83,3 mia. kr. Dette beløb omfatter både arbejdsmarkedsbidrag af erhvervsind-komst og arbejdsmarkedsbidrag af indbetalinger til arbejdsgiveradministrerede pensions-ordninger. Beløbet er netto efter tilbagebetaling af arbejdsmarkedsbidrag for 64-årige (skat-tenedslag for seniorer).Der betales ikke arbejdsmarkedsbidrag af overførsler, men indirekte er overførselsindkom-ster også belagt med arbejdsmarkedsbidrag ved, at de gældende beløb for overførslerne lig-ger på et niveau, der er 8 pct. lavere, end de ville have været, hvis der ikke var indført ar-bejdsmarkedsbidrag. Satsreguleringsloven sikrer sammenhæng mellem arbejdsmarkedsbi-draget og overførslerne, hvorefter ændringer i arbejdsmarkedsbidragssatsen medfører entilsvarende ændring i reguleringen af overførselsindkomsterne.En ændring af arbejdsmarkedsbidragssatsen vil endvidere medføre en ændret regulering afde beløbsgrænser i skattelovgivningen, der reguleres efter personskattelovens § 20.Umiddelbart vil en forhøjelse af arbejdsmarkedsbidragssatsen med 1 pct.-point, fra 8 til 9procent, isoleret set medføre et merprovenu fra arbejdsmarkedsbidraget på 10,5 mia. kr.inkl. ændring fra indbetalinger til arbejdsgiveradministrerede pensionsordninger, jf. tabel 1.Da arbejdsmarkedsbidraget er fradragsberettiget, udgør merprovenuet efter skat ca. 6,5 mia.kr.Hertil kommer, at satsreguleringen bliver ca. 1,1 pct.-point mindre, hvilket medfører et net-to merprovenu efter skat fra overførslerne på knap 1,6 mia. kr. samt et merprovenu fra ind-komstskatten på knap 1,3 mia. kr. som følge af ændret regulering af beløbsgrænserne i skat-telovgivningen.Således skønnes en forhøjelse af satsen for arbejdsmarkedsbidrag på 1 pct.-point at medføreet samlet umiddelbart merprovenu på ca. 9,3 mia. kr. før automatisk tilbageløb på moms ogafgifter og ca. 7,0 mia. kr. efter automatisk tilbageløb.

Side 2

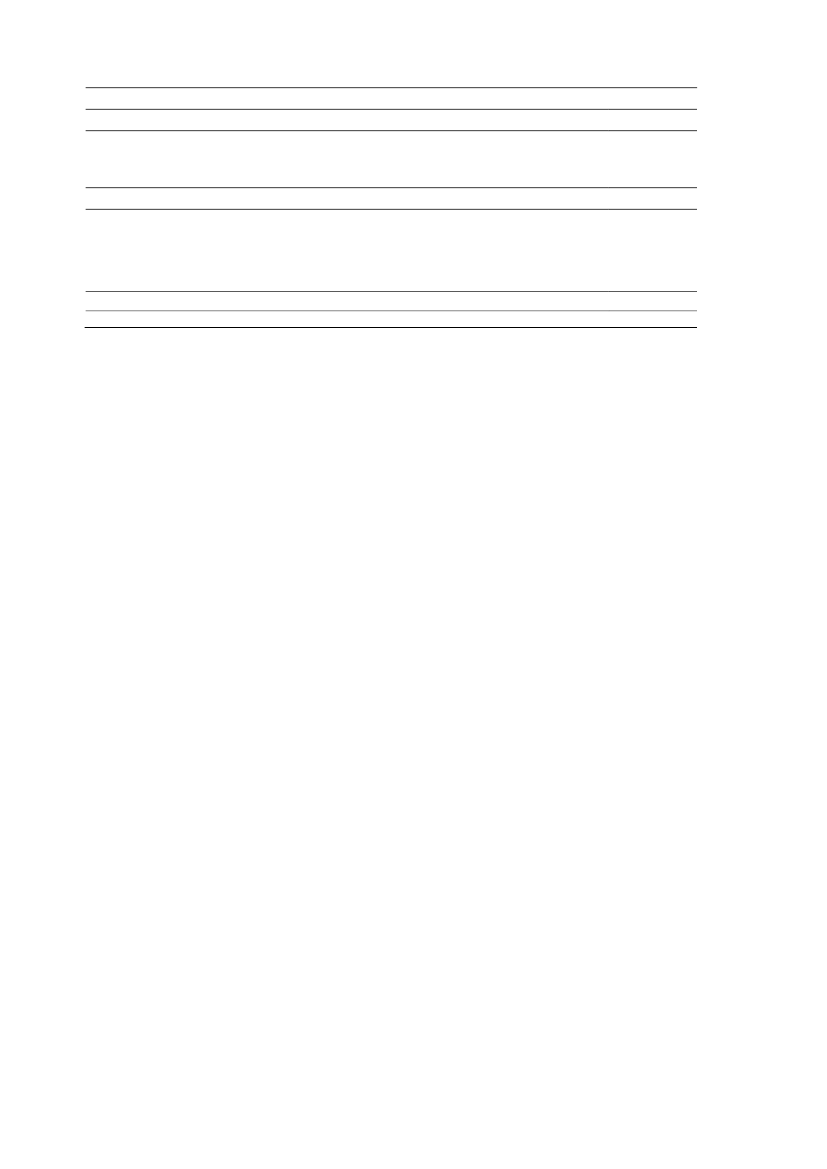

Tabel 1. Provenu ved forhøjelse af arbejdsmarkedsbidraget med 1 pct.-pointMio. kr. (2013-niveau)Ændring i arbejdsmarkedsbidrag af erhvervsindkomst inkl. bidragfra arbejdsgiveradministrerede pensionsordningerÆndring i skat som følge af fradrag for AM-bidragNettoændring (ekskl. ændret satsregulering)

Afledt effekt på satsreguleringen er 1,1 pct. mindre reguleringÆndring i skat som følge af mindre regulering af beløbsgrænser i skattelovgivningenÆndring i skattepligtige overførselsindkomster som følge af mindre satsreguleringÆndring i skat af skattepligtige overførselsindkomsterSamlet umiddelbar ændring af de offentlige finanser før tilbageløb

Samlet ændring af de offentlige finanser efter tilbageløb

10,5-4,06,5

1,32,6-1,09,3

7,0

Herudover vurderes forhøjelsen af arbejdsmarkedsbidragssatsen at bevirke et lavere ar-bejdsudbud på længere sigt, svarende til et mindreprovenu på ca. 1,4 mia. kr. varigt.Samlet set vurderes forhøjelsen af arbejdsmarkedsbidragssatsen således at indebære et va-rigt merprovenu i størrelsesordenen 5,6 mia. kr. efter automatisk tilbageløb og virkningerpå arbejdsudbuddet.

Side 3