Skatteudvalget 2012-13

SAU Alm.del

Offentligt

j.nr. 13-0080967Dato : 02.04.13

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 341 af 5. marts 2013.(Alm. del).Spørgsmålet er stillet efter ønske fra Torsten Schack Pedersen (V)

Holger K. Nielsen

/Preben Bialas

Spørgsmål:”Under samrådet den 28. februar 2013 om alm. del – samrådsspørgsmål Å, AAog AB (Restanceinddrivelsen) oplyste ministeren, at det kun er ca. 20 – 25 mia.kr. (svarende til max 25 pct.), der vurderes p.t. at kunne inddrives ud af det sam-lede restancebeløb på ca. 80. mia. kr. Med henvisning til, at den tidligere skatte-minister – for knapt et år siden – under et samråd i udvalget den 19. marts 2012oplyste, at restancerne dengang var godt 72 mia. kr., og at 37 mia. kr. – svarendetil ca. halvdelen – dengang blev vurderet inddrivelige, bedes ministeren redgørefor den voldsomme negative udvikling i restanceinddrivelsen over det seneste år,jf. at den ikke inddrivelige restanceandel på under 1 år er gået fra at udgøre ca.50 pct. til nu at udgør mindst 75 pct. af den samlede restancemasse. Ministerenbedes redegøre detaljeret for forklaringerne på denne store ændring over så korttid. Ministeren bedes endvidere redegøre for, hvordan udviklingen fordeler sigpå de forskellige grupper af restanter og de forskellige restancetyper (SKAT,licens, parkeringsbøder, m.v.). Ministeren bedes endvidere redegøre for udvik-lingen det seneste år i forhold til, hvor stor en del af den ikke-inddrivelige re-stancemasse, der vurderes at skulle afskrives henholdsvis parkeres”.Svar:Jeg kan indledningsvis berolige med, at udviklingen mellem inddrivelige og ik-ke-inddrivelige restancer ikke har ændret sig væsentligt de seneste år. De inddri-velige restancer udgør således fortsat ca. 50 pct. De taloplysninger, jeg gav undersamrådet, er ikke udtryk for de statistisk set inddrivelige restancer.SKAT redegør månedsvis for restancesituationen i en restancestatistik.I statistikken opererer SKAT med en hovedopdeling i følgende grupper:Inddrivelige restanceroSkatte- og afgiftsrestancerPersonskatterMoms, A-skat, punktafgifter, lønsum, told, selskabsskat,vægtafgift m.v.oØvrige restancerKommunale kravAndre statslige kravAndre offentlige kravUerholdelige og Ikke inddrivelige skatte- og afgiftsrestanceroPersonvendteUerholdelige personskatterUerholdelige skatter og afgifteroVirksomhedsvendteIkke inddrivelige skatte- og afgiftsrestancer

2Inddriveligerestanceromfatter alle restancer under aktiv inddrivelse. Den aktiveinddrivelse omfatter både inddrivelsestiltag, hvor der kommer penge i kassen,samt overvågning af, om skyldnere uden aktuel betalingsevne, f.eks. skyldnerepå kontanthjælp, igen får betalingsevne, således at f.eks. lønindeholdelse kaniværksættes. Definitionen af inddrivelige restancer er således bred.Ikke-inddrivelige restanceromfatter de parkerede virksomhedsrestancer, hvorder ikke pt. sker aktiv inddrivelse. Dette omfatter alene rene skatte- og afgiftsre-stancer (statskrav). Restancerne vedrører bl.a. virksomheder under konkursbe-handling og selskaber, der har fået meddelt ligningsmæssig henstand i en verse-rende skattesag.Uerholdelige restanceromfatter de parkerede personskatter og skatte- og afgifts-restancer (statskrav) vedrørende afmeldte/ophørte virksomheder med personlighæftelse. Inddrivelsen har i sin tid været forgæves, hvorfor restancerne er afskre-vet på statsregnskabet, og det overvåges, om skyldnerne igen får betalingsevne,hvorefter de sættes i afvikling. Hvis skyldner får betalingsevne, forbliver restan-cen stående som uerholdelig, men indbetalinger tages op på statsregnskabet somen ekstraordinær indtægt.I nedenstående tabel fremgår udviklingen i totalrestancen opdelt i inddrivelige,uerholdelige og ikke-inddrivelige.

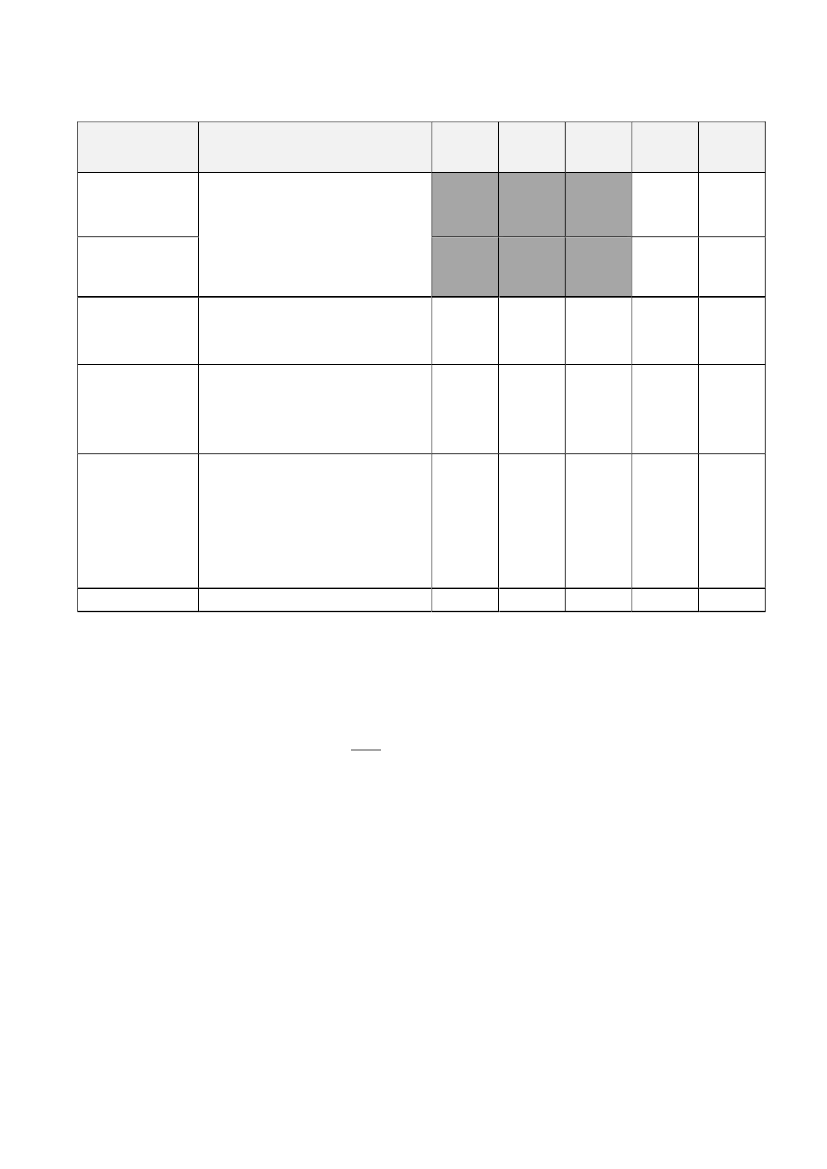

3Tabel 1: Samlede restancer – løbende priserRestanceartBeskrivelseMia. kr.ultimo2008Mia. kr.ultimo2009Mia. kr.ultimo2010Mia. kr.ultimo2011Mia. kr.ultimo2012

Inddrivelige restancer De beløb, som SKAT fortsat vurderer kanpersoner1)inddrives - både person- og virksomhedsre-stancer.Der tages ikke hensyn til om en person erunder lavindkomst og derfor ikke på detInddrivelige restancergivne tidspunkt har nogen betalingsevne.virksomheder1)

28,0

32,3

8,5Inddrivelige restanceri alt (personer ogvirksomheder)32,3Uerholdelige restan-cer (personer)De personrestancer som forgæves er forsøgtinddrevet med alle til rådighed værendeinddrivelsesmidler, men overvåges for evt.fremtidig betalingsevne12,7Ikke-inddriveligerestancer (virksom-heder)De virksomhedsrestancer som forgæves erforsøgt inddrevet med alle til rådighedværende inddrivelsesmidler. De størsterestancer hidrører fra virksomheder underrekonstruktion, konkurs eller, hvor inddri-velsen er sat i bero på grund af en påklagetskattesag.15,2Restancer i alt1)

7,1

32,4

36,5

36,5

39,4

19,6

14,6

12,8

12,0

14,966,9

21,872,9

27,376,6

27,779,1

60,2

Opdelingen af de inddrivelige restancer kan først fra 2011 opdeles i personrestancer og virksomhedsrestancer.

Tabellen viser udviklingen i de samlede offentlige restancer i de sidste 5 år. Desamlede restancer er steget fra 60,2 mia. kr. til 79,1 mia. kr. De inddrivelige re-stancer udgør ved udgangen af 2012 ca. 39,4 mia. kr. De inddrivelige restancerudgør således fortsat ca. 50 pct. Når jeg under samrådet oplyste, at det var vurde-ringen, at kun 20 – 25 mia. kr. aktuelt er reelt inddrivelige, skyldes det især, atca. 40 pct. af de såkaldte inddrivelige restancer skyldes af personer, der aktueltbefinder sig under lavindkomstgrænsen, hvor inddrivelsesmulighederne lovgiv-ningsmæssigt er stærkt begrænset. SKAT kan stort set kun afvente, at disse per-soner igen får betalingsevne.I nedenstående tabeller er de inddrivelige restancer opdelt på restancearter forperioden 2010 – 2012.

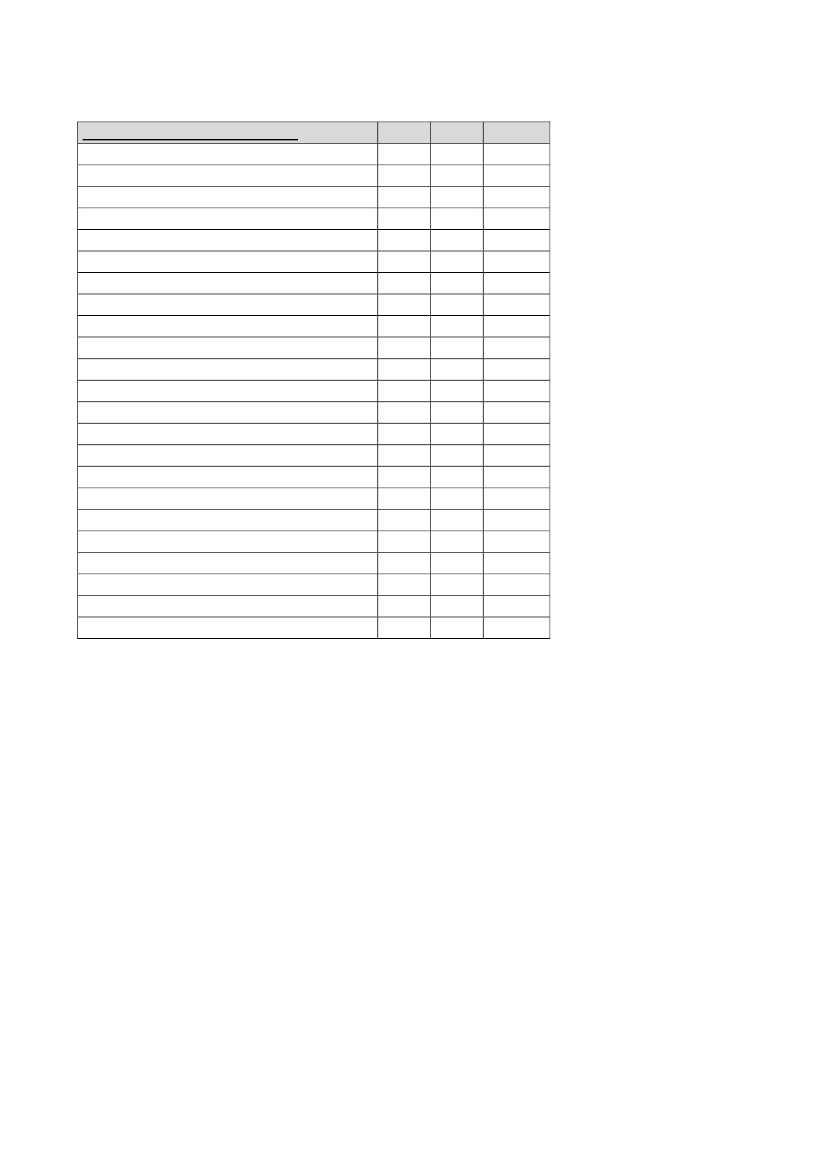

4Tabel 2: Skatte- og afgiftsrestancerSkatte- og afgiftsrestancer (mio. kr.)Personskatter:Personskat - restskat mv.Personskat - b-skat 1)AM-bidrag - restbidrag m.v.AM bidrag – aconto 2)Personskatter i alt7.753-1.641-9.3947.2071.3911.23847910.3158.4871.6101.32936011.786

2010

2011

2012

VirksomhedsskatterMomsA-skatSelskabsskat- og fondsskat 3)Renter og gebyrer (ikke rentebærende skyld) 3)PunktafgifterAM-bidrag, indeholdelsespligtige mv.LønsumToldAM bidrag, selvstændig virksomhedØvrige skatte- og afgiftskravVirksomhedsskatter i alt4.0528564991.338205452317001087.6103.5487913091.389234443213201656.9323.8599993851.414262513132702577.730

Vægtafgift

132

151

142

Skatte- og afgiftsrestancer i alt1)2)

17.137

17.397

19.658

Personskat – restskat og personskat -b-skat indgår i 2010 som et samlet beløb under personskat – restskat m.v.AM bidrag – restbidrag m.v. og AM bidrag - a conto indgår i 2010 som et samlet beløb under AM-bidrag –restbidrag m.v.

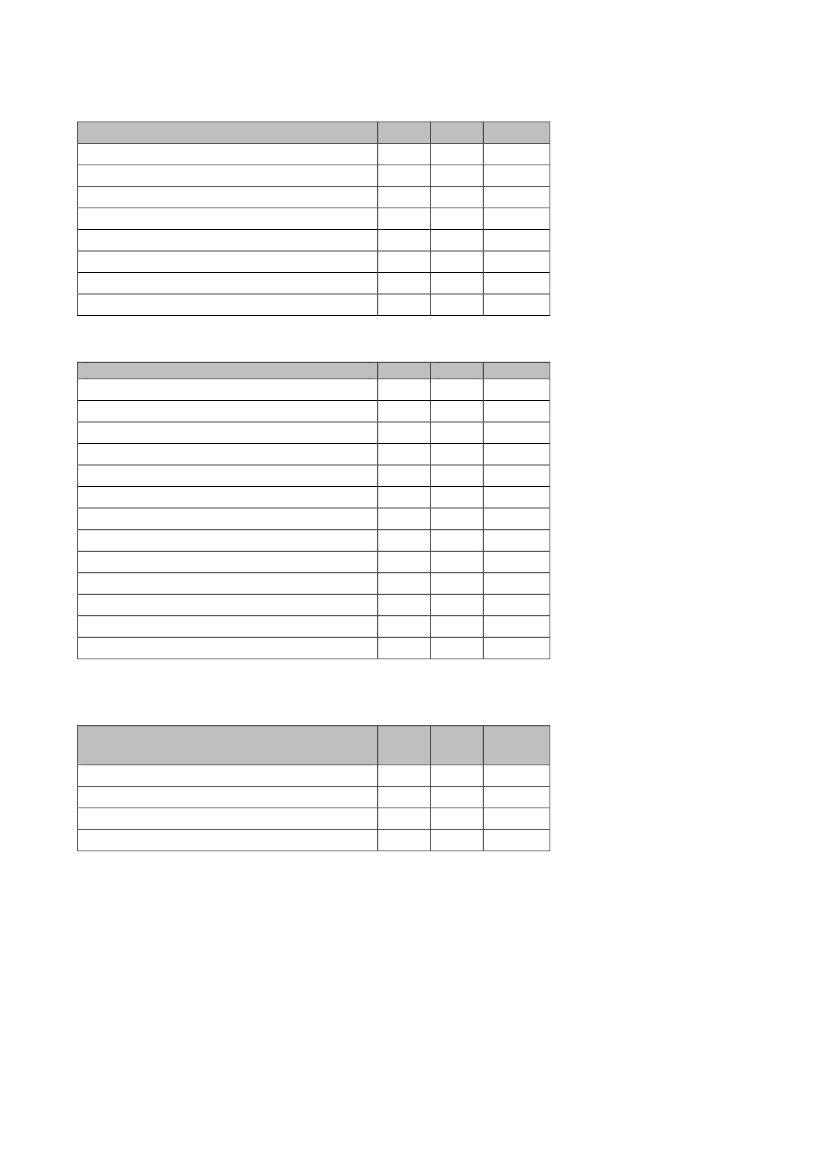

5Tabel 3: Kommunale restancerKommunale restancer (mio. kr.)BoligstøtteDaginstitution mv.Ejendomsskat mv.Kontanthjælp mv.ParkeringsafgiftUnderholdsbidragØvrige kommunale kravKommunale restancer ialt20106512931945641075.3526518.31620116852471605521135.8355598.15120127572301305731275.6246148.055

Tabel 4: Statslige restancerStatslige restancer (mio. kr.)PolitibøderStatsgaranteret studielån og FM gældLicensgæld fra DRStatslån/garanti fra erhvervGæld til fiskeribankenGæld til A-kassenFakturagældGæld til DSB - S-togØvrige statslige kravParkeringsafgifter 1)Gebyr vedrørende ejendomsskatter 2)Gebyr, retsafgift mv.Statslige restancer i alt1)2)--50610.644

201041123.672805455223259181226205

20114.2923.5258113942112561692442166761110.742

20124.8023.7027594262132591822422925956511.456

Parkeringsafgifter indgår i 2010 under øvrige statslige krav.Gebyr vedrørende ejendomsskatter indgår i 2010 under gebyr, retsafgift mv.

Tabel 5: Andre offentlige restancerTabel 5: Andre offentlige restancer(Mio. kr.)1)Gæld til regionerForsyningsselskaberØvrige offentlige kravAndre offentlige restancer ialt1)

2010----

2011114854204

2012217560237

Andre offentlige restancer indgik indtil 2010 under kommunale restancer.

Systemmæssige begrænsninger gør, at SKAT ikke kan opgøre, hvor mange re-stancer, der afskrives efter inddrivelseslovens § 16. Det er således ikke muligt ide eksisterende inddrivelsessystemer at udsøge hvilke restancer, der er udgået afrestancemassen af hvilke årsager. Opgørelserne i de enkelte systemer vil værepræget af sammenblanding af krav, der er udgået af restancemassen på grund afeksempelvis tilbagekaldelse fra en fordringshaver, gældssanering, forældelse,afskrivning osv. Opgørelse af afskrivninger kan derfor heller ikke lade sig gørepå de parkerede restancer.