Skatteudvalget 2012-13

SAU Alm.del

Offentligt

j.nr. 13-0080967Dato : 02-04-13

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 337af 5. marts 2013.(Alm. del).Spørgsmålet er stillet efter ønske fra Torsten Schack Pedersen (V)

Holger K. Nielsen

/Preben Bialas

Spørgsmål:

”Ministeren bedes redegøre specifikt og detaljeret for, hvordan de 2 nye måltalfor SKATs restanceinddrivelse beregnes, herunder bedes også oplyst på hvilkenmåde beregningsmetoderne adskiller sig fra hidtidige beregninger af måltal.”Svar:

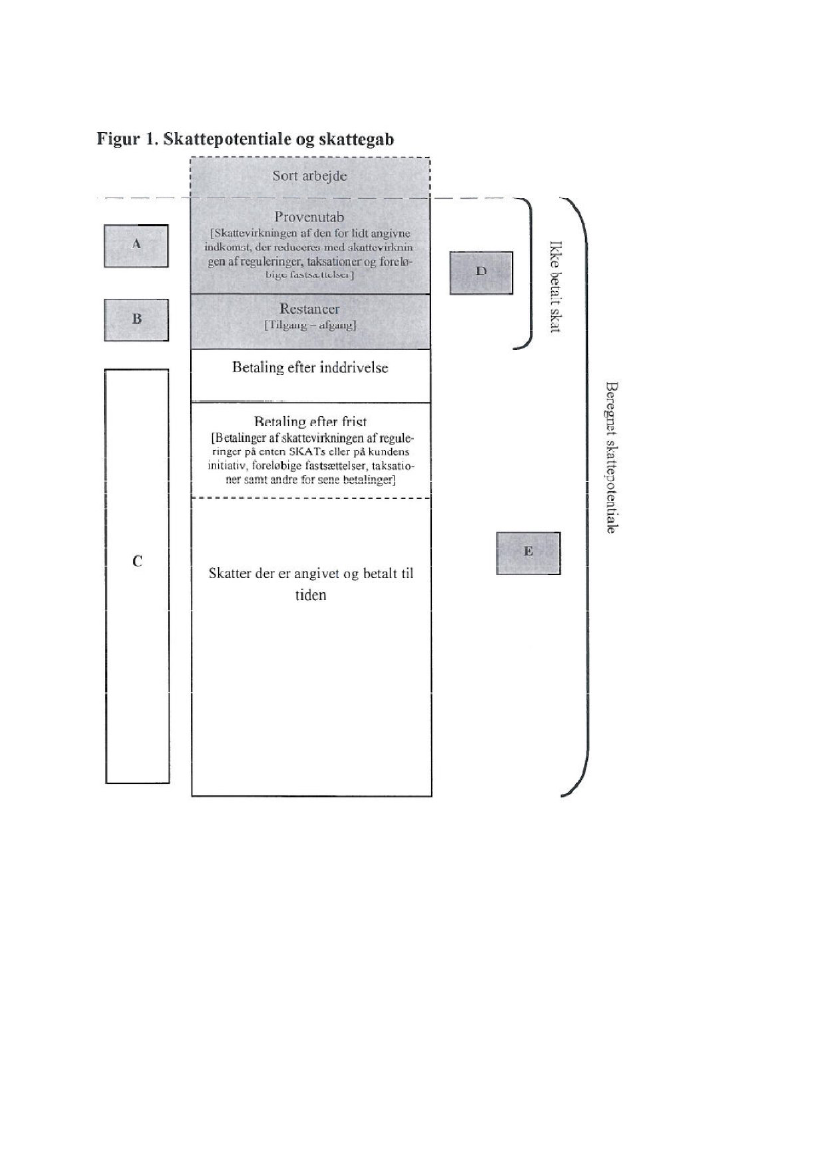

Baggrunden for det nye måltal for skattegabet var dels, at Rigsrevisionen i sinberetning nr. 3/2008 om SKATs indsatsstrategi pegede på en række udviklings-punkter for skattegabsmålet, og dels et ønske om at forbedre Skatteministerietsstyring gennem mere operationelle effektmål.Skatteministeriet har siden fusionen mellem de statslige og kommunale skatte-myndigheder og frem til og med FL 2011 haft 2 beholdningsmåltalfor restance-området for henholdsvis ”Skatter og afgifter” og ”Øvrige restancer”.Beholdningsmålet for ”Skatter og afgifter” omfattede inddrivelige restancer ved-rørende virksomhedsvendte restancer, restancer vedrørende personskat og ar-bejdsmarkedsbidrag samt vægtafgift.Beholdningsmålet for ”Øvrige restancer”omfattede alle restancer vedrørende kommunale krav samt krav fra andre statsli-ge fordringshavere end SKAT.Allerede i den foregående regerings forslag til FL 2012 blev måltallene erstattetaf et nyt skattegabsmål med fokus på provenutabet og en inddrivelsesprocent for”Øvrige restancer”. Beslutningen om at søge finanslovsmålene erstattet blev truf-fet af Skatteministeriet på direktionsniveau.Konkret udtrykker den nye skattegabsmåling skattegabet i pct. af skattepotentia-let. I beregningen af skattegabet indgår bl.a. differencen mellem til- og afgang afskatte- og afgiftsrestancer. På side 3 i dette svar er de enkelte elementer i målin-gen vist i en figur med tilhørende forklaring på beregningsprincippet.Baggrunden for inddrivelsesprocenten for ”Øvrige restancer”var, at Rigsrevisio-nen i sin beretning nr. 13/2009 om SKATs fusion på inddrivelsesområdet anfør-te, at SKAT i vid udstrækning manglede viden om effekten af inddrivelsen, her-under manglende statistik om størrelsen af de inddrevne beløb.Kriterierne for måltallet har været, at SKAT skal have mulighed for at påvirkeom måltallet nås, at det kan afspejle effekten af SKATs indsats, og at det kannedbrydes i delmål, som giver styringsrelevante informationer og data.Ligesom det gamle finanslovsmål for ”Øvrige restancer” omfatter det nye bådekommunale krav (f.eks. restancer vedrørende daginstitution, kontanthjælp, bolig-2lån, underholdsbidrag, parkeringsafgifter) samt statslige krav (f.eks. restancervedrørende politibøder, sagsomkostninger, studielån, DR-licens, DSB kontrolaf-gifter). I beregningen af målopfyldelsen indgår ikke skyldnere, der er i den så-kaldte lavindkomstgruppe, hvor SKAT lovmæssigt først kan indlede inddrivel-sesskridt, når skyldner igen får betalingsevne. For denne gruppe af skyldnere harSKAT ikke aktuelt mulighed for at påvirke målopfyldelsen.Inddrivelsesprocenten opgøres således:100 =Tælleren omfatter, ud fra et bruttoprincip, afgangen (krediteringer) af øvrige re-stancer med fradrag for restancer tilhørende lavindkomstgruppen. Krediteringer-ne omfatter både indbetalinger og nedskrivninger af restancen.Nævneren omfatter tilgangen (debiteringer fra kommunerne og andre statsligefordringshavere end SKAT) af øvrige restancer med fradrag for restancer tilhø-rende lavindkomstgruppen.Inddrivelsesprocenten opgøres som et simpelt gennemsnit over 12 måneder iSKATs restancestatistik.

3

A: Provenutabet, jf. SKATscomplianceundersøgelseB: Differencen mellem til- og afgang af restancerC: Indbetalinger for de skattearter, der medtages i målingenD: Ikke betalt skat = A+BE: Skattepotentiale = A+B+CSkattegab: Opgøres som andelen af ikke betalt skat (D) af det beregnede skatte-potentiale (E). Således er skattegab = D/E